- Hiệu suất Q2 năm 2024 của Verizon cho thấy mức tăng trưởng doanh thu khiêm tốn, được thúc đẩy bởi doanh thu dịch vụ không dây tăng nhưng EPS giảm nhẹ.

- Cổ phiếu đã giảm trong Q2, hoạt động kém hơn mức tăng của S&P 500 và Technicals giữ triển vọng tích cực.

- Các khoản đầu tư chiến lược vào 5G và không dây cố định vẫn đang diễn ra, nhưng áp lực cạnh tranh và hoạt động vẫn tiếp diễn.

I. Phân tích hiệu suất của Verizon Q2 2024

A. Hiệu suất phân khúc chính

Điểm nhấn tài chính

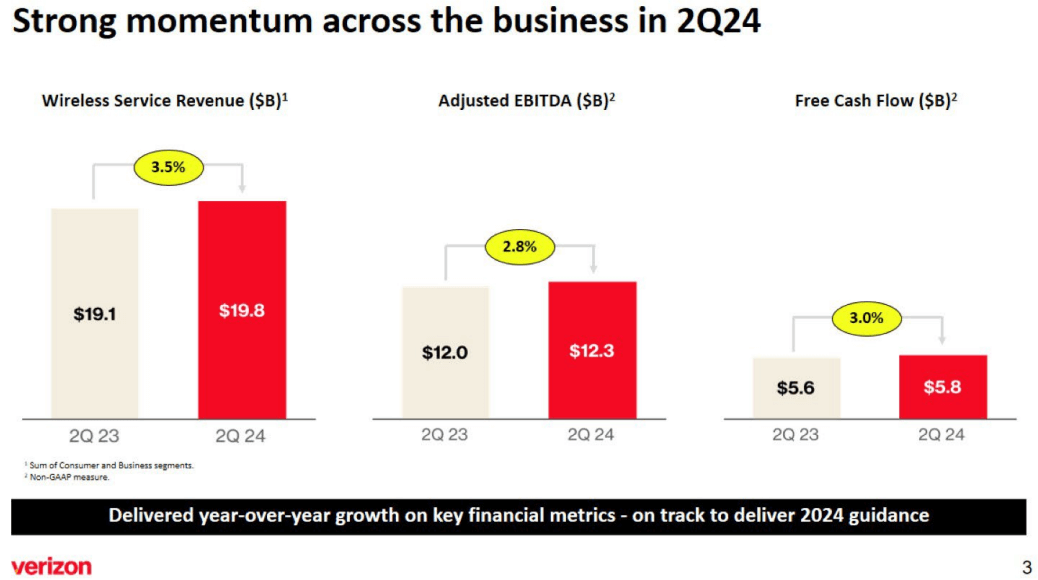

Tổng doanh thu hoạt động của Verizon trong quý 2 năm 2024 là 32,8 tỷ đô la, phản ánh mức tăng 0,6% so với năm trước. Sự tăng trưởng này được thúc đẩy bởi mức tăng 3,5% so với cùng kỳ năm trước về doanh thu dịch vụ không dây, đạt tổng cộng 19,8 tỷ đô la. Sự tăng trưởng của phân khúc này chủ yếu là do doanh thu dịch vụ không dây tiêu dùng tăng, được thúc đẩy bởi các hành động định giá và việc áp dụng không dây cố định. Thu nhập ròng hợp nhất đạt 4,7 tỷ đô la, giảm nhẹ so với mức 4,8 tỷ đô la trong quý 2 năm 2023. EPS điều chỉnh là 1,15 đô la, giảm 5% so với cùng kỳ năm trước từ mức 1,21 đô la, chủ yếu là do chi phí lãi vay cao hơn và thuế tiền mặt tăng. Thu nhập trên mỗi cổ phiếu không có các khoản mục đặc biệt là 1,09 đô la, giảm nhẹ so với mức 1,10 đô la trong quý 2 năm 2023.

Nguồn: 2Q24 VZ Presentation

Nợ ròng không được bảo đảm giảm 3,2 tỷ đô la xuống còn 122,8 tỷ đô la và tỷ lệ nợ ròng không được bảo đảm trên EBITDA điều chỉnh đã cải thiện lên 2,5 lần từ 2,6 lần trong quý trước. Dòng tiền từ hoạt động kinh doanh trong nửa đầu năm 2024 là 16,6 tỷ đô la, giảm so với 18 tỷ đô la trong năm trước, do chịu ảnh hưởng của thuế và chi phí lãi vay cao hơn. Chi tiêu vốn đã giảm xuống còn 8,1 tỷ đô la, thấp hơn đáng kể so với 10,1 tỷ đô la đã chi trong nửa đầu năm 2023. Điều này dẫn đến dòng tiền tự do là 8,5 tỷ đô la, tăng 7% so với cùng kỳ năm trước.

Hiệu suất hoạt động

Tổng số thuê bao điện thoại trả sau không dây của người tiêu dùng tăng 12% so với cùng kỳ năm trước lên khoảng 1,8 triệu. Tổng số thuê bao điện thoại trả sau bán lẻ tăng thêm là 148.000, đánh dấu sự cải thiện đáng kể. Các dịch vụ trả trước đã mất 624.000 thuê bao, chủ yếu là do Chương trình kết nối giá cả phải chăng (ACP) bị đóng cửa, trong đó SafeLink chiếm 410.000 thuê bao bị mất. Không tính SafeLink, tổng số thuê bao trả trước bị mất là 12.000. Verizon tiếp tục mở rộng cơ sở băng thông rộng của mình, thêm 391.000 thuê bao ròng trong quý 2, chủ yếu là do truy cập không dây cố định (FWA) với 378.000 thuê bao ròng được thêm vào. Cơ sở FWA hiện đã vượt quá 3,8 triệu thuê bao, tăng gần 69% so với cùng kỳ năm trước. Tổng số thuê bao Internet của Fios là 24.000, duy trì mức tăng trưởng ổn định mặc dù ACP bị đóng cửa.

Nguồn: 2Q24 VZ Presentation

Tiến bộ và đổi mới công nghệ

Verizon đã ra mắt gói myHome cho Internet gia đình, sau thành công của myPlan. Những sáng kiến này nhằm mục đích nâng cao trải nghiệm của khách hàng và mở rộng dấu ấn dịch vụ băng thông rộng của mình. Công ty tiếp tục phát triển mạng 5G của mình, với gần 50% lưu lượng hiện đang chạy trên phổ tần C-Band siêu rộng, hỗ trợ độ trễ cực thấp và các ứng dụng băng thông cao. Các giải pháp do AI thúc đẩy của Verizon đã tối ưu hóa hoạt động hỗ trợ khách hàng, phân tích hơn 800 điểm dữ liệu cho mỗi cuộc gọi để nâng cao hiệu quả dịch vụ. Việc triển khai phổ tần C-Band đang tiến triển, bao phủ gần 60% các địa điểm đã lên kế hoạch, nâng cao hiệu suất mạng và độ tin cậy của dịch vụ khách hàng.

B. Hiệu suất giá cổ phiếu VZ

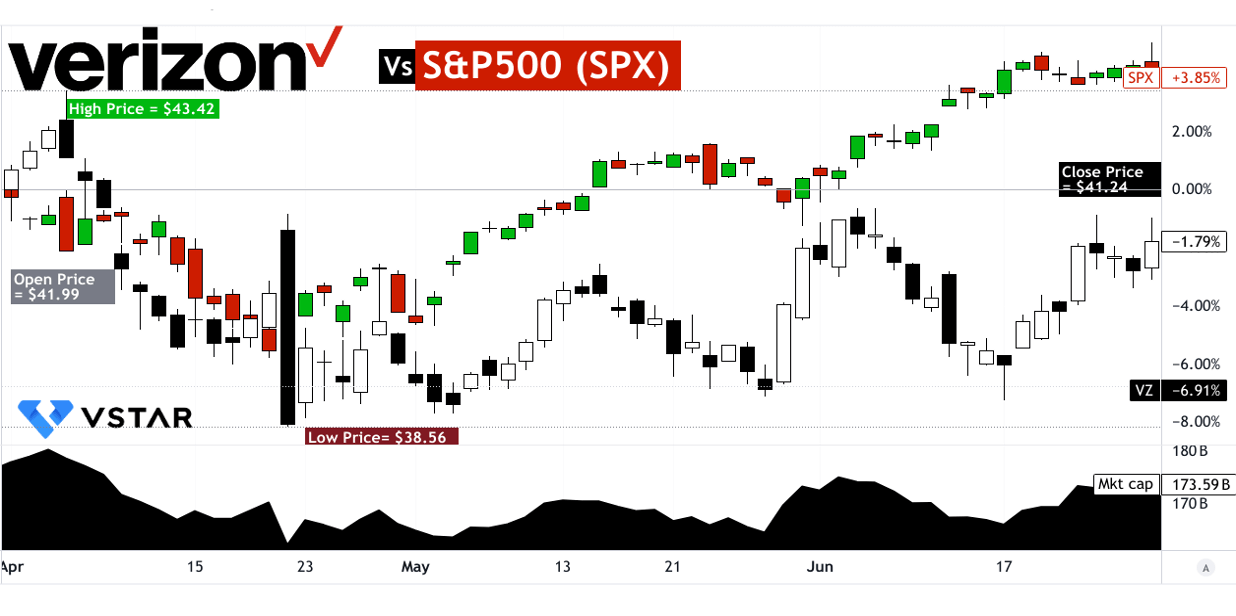

Verizon Communications (NYSE: VZ) nắm giữ vốn hóa thị trường đáng kể là 173,59 tỷ đô la. Vốn hóa thị trường lớn này nhấn mạnh cổ phiếu Verizon mở đầu quý ở mức 41,99 đô la và đóng cửa ở mức 41,24 đô la. Sự sụt giảm nhỏ này làm nổi bật sự ổn định tương đối của giá cổ phiếu Verizon, mặc dù nó cũng chỉ ra một tâm lý bi quan nhẹ trong suốt giai đoạn này. Trong quý, cổ phiếu Verizon đã trải qua những biến động với mức cao nhất là 43,42 đô la và mức thấp nhất là 38,56 đô la. Giá cổ phiếu VZ đã giảm 1,79% trong quý. Khi so sánh hiệu suất của Verizon với thị trường rộng lớn hơn, chỉ số S&P 500 (SPX) đã chứng kiến mức giá tăng dương là 3,85% trong cùng kỳ. Sự tương phản rõ rệt này làm nổi bật rằng Verizon hoạt động kém hiệu quả so với thị trường chung.

Nguồn: tradingview.com

II. Dự báo cổ phiếu Verizon: Triển vọng và cơ hội tăng trưởng

A. Các phân khúc có tiềm năng tăng trưởng

Verizon Communications (NYSE: VZ) đang ở vị thế chiến lược để tận dụng các cơ hội tăng trưởng đáng kể trong thị trường dịch vụ truyền thông, đặc biệt là trong các phân khúc dữ liệu di động và băng thông rộng. Khi Hoa Kỳ tiếp tục dẫn đầu trong công nghệ 5G, các khoản đầu tư của Verizon vào lĩnh vực này sẽ thúc đẩy tăng trưởng doanh thu đáng kể. Trọng tâm của công ty vào dữ liệu di động, dự kiến sẽ đạt 142,4 tỷ đô la vào năm 2024, phù hợp với xu hướng chung của ngành. Việc triển khai công nghệ 5G giúp tăng tốc độ tải xuống, giảm độ trễ và hỗ trợ các ứng dụng băng thông rộng, định vị Verizon để tận dụng hiệu quả các tiến bộ về AI và IoT. Cơ sở hạ tầng này cho phép tích hợp AI liền mạch và triển khai IoT, đáp ứng nhu cầu ngày càng tăng của doanh nghiệp về xử lý dữ liệu và kết nối theo thời gian thực.

Phân khúc băng thông rộng của Verizon cũng là một lĩnh vực tăng trưởng chính. Với hơn 11,5 triệu thuê bao băng thông rộng và sự gia tăng đáng kể từ truy cập không dây cố định (FWA), công ty đang mở rộng thị phần của mình. Phân khúc không dây cố định, với 3,8 triệu thuê bao, đang trải qua sự tăng trưởng nhanh chóng, được thúc đẩy bởi nhu cầu ngày càng tăng đối với các dịch vụ internet tốc độ cao, đáng tin cậy. Chiến lược tăng cường FWA của Verizon, được hỗ trợ bởi việc mở rộng C-Band, đặt mục tiêu đạt được 4-5 triệu thuê bao, củng cố vị thế dẫn đầu về băng thông rộng.

[Tỷ lệ 5G trong tổng số kết nối di động vào năm 2023 và 2030]

Nguồn: statista.com

B. Mở rộng và Sáng kiến Chiến lược

Chiến lược tăng trưởng của Verizon được hỗ trợ bởi các sáng kiến chiến lược và mở rộng mạnh mẽ:

Đầu tư nghiên cứu và phát triển: Các khoản đầu tư đáng kể vào R&D đóng vai trò trung tâm trong chiến lược của Verizon. Công ty đang thúc đẩy cơ sở hạ tầng 5G và khám phá các công nghệ thế hệ tiếp theo, chẳng hạn như điện toán biên di động (MEC) và các giải pháp do AI thúc đẩy. Những cải tiến này nhằm mục đích nâng cao hiệu suất mạng, giảm độ trễ và hỗ trợ các ứng dụng tiên tiến trên nhiều lĩnh vực khác nhau.

Quan hệ đối tác và hợp tác: Quan hệ đối tác của Verizon đóng vai trò then chốt trong việc mở rộng danh mục dịch vụ của mình. Các hoạt động hợp tác với các công ty công nghệ, chẳng hạn như liên minh với AST SpaceMobile để kết nối vệ tinh với thiết bị, nhằm mục đích mở rộng phạm vi mạng của Verizon đến các khu vực chưa được phục vụ đầy đủ, tăng cường dấu ấn 5G của mình. Ngoài ra, quan hệ đối tác với các nhà cung cấp nội dung như YouTube Premium và Peacock cung cấp các dịch vụ trọn gói, nâng cao giá trị và khả năng giữ chân khách hàng.

Chi tiêu vốn và mở rộng mạng lưới: Chi tiêu vốn của Verizon vẫn mạnh mẽ, với dự báo là 17,0-17,5 tỷ đô la cho năm 2024. Khoản đầu tư này hỗ trợ việc triển khai phổ tần C-Band, tăng cường khả năng và phạm vi phủ sóng của mạng lưới.

Những yếu tố này có thể mang lại lợi ích cho doanh thu hàng đầu của công ty như đã thấy trong ước tính năm 2024 của các nhà phân tích.

Nguồn: seekingalpha.com

III. Dự báo cổ phiếu Verizon năm 2024

A. Dự báo cổ phiếu Verizon (VZ): Phân tích kỹ thuật

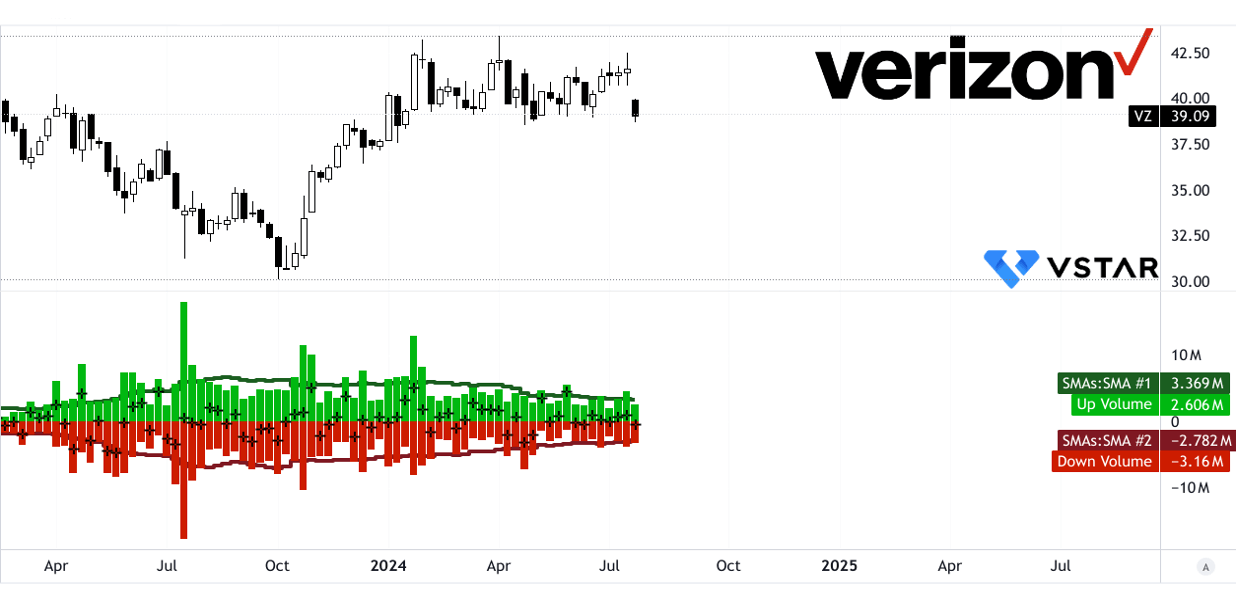

Tính đến thời điểm hiện tại, Verizon Communications (NYSE: VZ) có giá là 39,09 đô la. Sử dụng đường trung bình động hàm mũ đã sửa đổi, đường xu hướng nằm ở mức 40,32 đô la và đường cơ sở được căn chỉnh chặt chẽ ở mức 40,24 đô la. Hiện tại, cổ phiếu đang có xu hướng giảm, cho thấy tâm lý bi quan trên thị trường.

Mục tiêu giá cho năm 2024: Dự báo cổ phiếu Verizon vào cuối năm 2024 thay đổi dựa trên các chỉ báo kỹ thuật và dự báo thị trường khác nhau. Mục tiêu giá trung bình của cổ phiếu Verizon là 48,00 đô la. Ước tính này được rút ra từ việc phân tích động lượng thay đổi về cực trong trung hạn đến ngắn hạn, được dự báo theo các mức thoái lui và mở rộng Fibonacci. Mục tiêu giá cổ phiếu VZ lạc quan là 53,00 đô la, dựa trên giả định về động lượng giá tăng trong giai đoạn dao động hiện tại. Ngược lại, mục tiêu giá bi quan của cổ phiếu Verizon là 38,00 đô la, phản ánh khả năng động lượng giá tiếp tục giảm trong cùng một khuôn khổ kỹ thuật.

Nguồn: tradingview.com

Mức hỗ trợ và kháng cự: Việc xác định các mức hỗ trợ và kháng cự chính là rất quan trọng để hiểu được các biến động giá tiềm năng. Mức kháng cự chính là 39,48 đô la, cao hơn một chút so với giá hiện tại, cho thấy một rào cản ngay lập tức đối với động thái tăng giá. Điểm xoay của kênh giá ngang hiện tại là 40,12 đô la, với các mức kháng cự tăng lên đến 44,48 đô la trong trường hợp biến động mạnh. Các mức kháng cự cốt lõi được ghi nhận là 42,42 đô la và 40,85 đô la, trong khi các mức hỗ trợ dao động từ 32,42 đô la đến 37,82 đô la, với một mức hỗ trợ bổ sung là 35,76 đô la trong điều kiện biến động.

Chỉ số sức mạnh tương đối (RSI): RSI của cổ phiếu Verizon ở mức 42,09, giảm xuống dưới mức tăng giá thông thường là 48,35 và mức giảm giá là 57,57. Giá trị RSI này báo hiệu rằng cổ phiếu không bị mua quá mức cũng không bị bán quá mức, nhưng xu hướng giảm trong đường RSI cho thấy động lực suy yếu và khả năng giá tiếp tục giảm. Không có sự phân kỳ tăng giá hay giảm giá nào hiện tại, xác nhận xu hướng hiện tại.

Chỉ báo Hội tụ/Phân kỳ Trung bình Động (MACD): Phân tích MACD cho thấy xu hướng giảm giá đối với cổ phiếu Verizon. Đường MACD ở mức 0,4854, bên dưới đường tín hiệu ở mức 0,6684, với giá trị biểu đồ âm là -0,183. Cấu hình này chỉ ra động lực giảm giá đang tăng, cho thấy cổ phiếu có thể tiếp tục quỹ đạo đi xuống.

Nguồn: tradingview.com

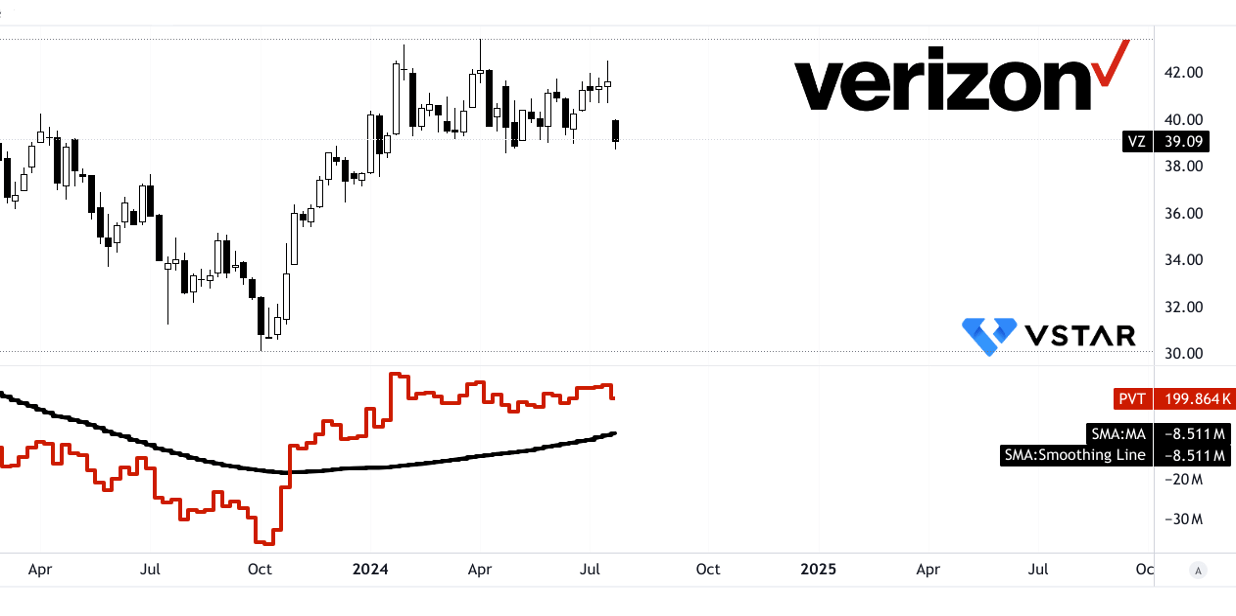

Xu hướng giá khối lượng (PVT): Đường PVT ở mức 199,864 (tính bằng nghìn), với đường trung bình động là -8,511 (tính bằng triệu). Mặc dù xu hướng giá giảm, động lực khối lượng giá cổ phiếu hiện tại vẫn là tăng, cho thấy sự quan tâm mua mạnh mẽ có thể chống lại xu hướng giá giảm theo thời gian.

Nguồn: tradingview.com

Delta khối lượng hàng tuần: Delta khối lượng hàng tuần cho thấy giá trị âm là -553,918 (tính bằng nghìn), với khối lượng tăng trung bình là 3,369 triệu và khối lượng giảm là -2,782 triệu. Đường trung bình động của delta khối lượng là 0,587 triệu, cho thấy động lực khối lượng tăng. Điều này cho thấy rằng mặc dù giá giảm gần đây, vẫn có hoạt động mua đáng kể có khả năng hỗ trợ đảo chiều hoặc ổn định trong thời gian tới.

Nguồn: tradingview.com

B. Dự đoán cổ phiếu Verizon: Phân tích cơ bản

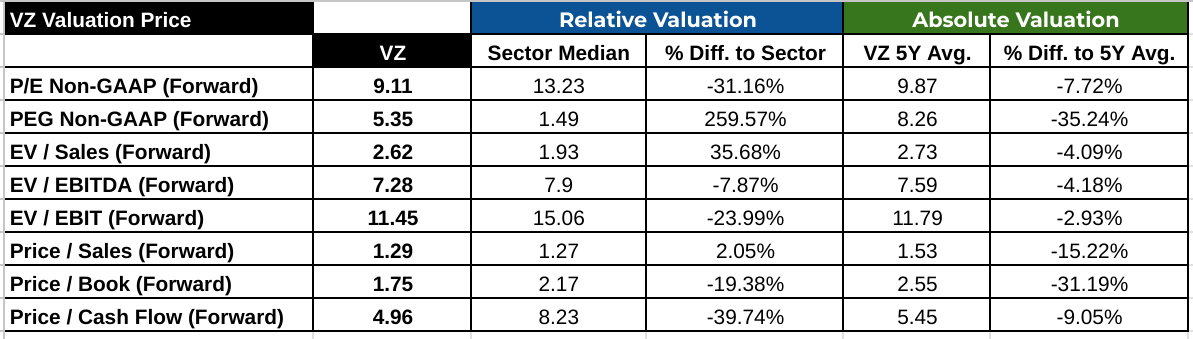

Verizon Communications (NYSE: VZ) thể hiện định giá tinh tế thông qua các tỷ số tài chính của mình. Tỷ lệ P/E dự phóng của công ty là 9,11, thấp hơn đáng kể so với mức trung bình của ngành là 13,23, cho thấy chênh lệch -31,16%. Tỷ lệ P/E thấp hơn này cho thấy VZ có khả năng bị định giá thấp hơn so với các công ty cùng ngành, điều này có thể mang đến cơ hội mua nếu thị trường nhận ra giá trị nội tại của công ty.

Tuy nhiên, tỷ lệ PEG lại cho thấy một câu chuyện khác. Tỷ lệ PEG dự phóng của VZ là 5,35, cao hơn đáng kể so với mức trung bình của ngành là 1,49, cho thấy mức tăng 259,57%. Tỷ lệ PEG cao này ngụ ý rằng tăng trưởng thu nhập của VZ không biện minh cho giá của công ty, có khả năng báo hiệu tình trạng định giá quá cao khi xem xét đến tăng trưởng.

Nguồn: Analyst's compilation

C. Dự báo VZ: Tâm lý thị trường

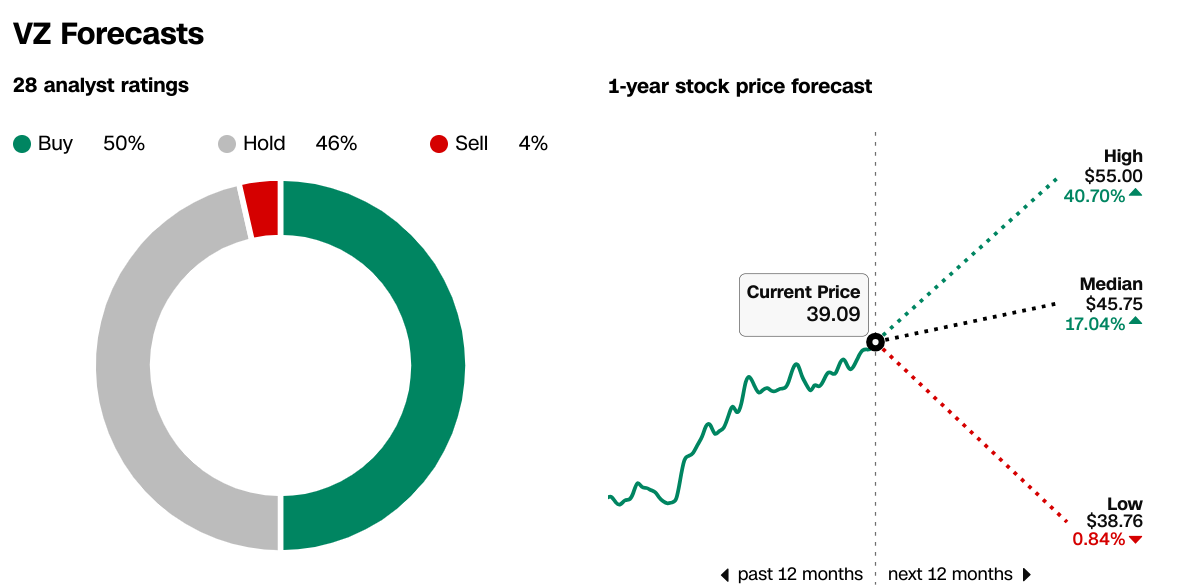

Tâm lý của các nhà phân tích đối với cổ phiếu Verizon là thận trọng lạc quan. Trong số 28 đánh giá của các nhà phân tích, 50% khuyến nghị "Mua", 46% đề xuất "Giữ" và chỉ 4% khuyên "Bán". Mục tiêu giá 1 năm cho VZ phản ánh triển vọng đa dạng: mục tiêu cao là 55,00 đô la, ngụ ý mức tăng 40,70%, mục tiêu trung bình là 45,75 đô la, tăng 17,04% và mục tiêu thấp là 38,76 đô la, chỉ cao hơn 0,84% so với mức giá hiện tại là 39,09 đô la. Phạm vi này cho thấy kỳ vọng chung về tiềm năng tăng giá khiêm tốn đến đáng kể.

Nguồn: CNN.com

Các nhà đầu tư tổ chức nắm giữ 62,66% cổ phần của VZ, với tổng giá trị là 103.105 triệu đô la, cho thấy sự tự tin mạnh mẽ từ các nhà đầu tư lớn.

Nguồn: Nasdaq.com

Lãi suất bán khống VZ ở mức 46,46 triệu cổ phiếu, chiếm 1,10% lượng cổ phiếu lưu hành với tỷ lệ ngày/bao phủ là 2,2. Lãi suất bán khống tương đối thấp này cho thấy tâm lý bi quan là rất nhỏ.

Nguồn: benzinga.com

IV. Dự báo cổ phiếu VZ: Thách thức và yếu tố rủi ro

Verizon Communications (NYSE: VZ) phải đối mặt với một số thách thức và rủi ro đáng kể tác động đến dự báo cổ phiếu của mình. Công ty này chủ yếu cạnh tranh với AT&T và T-Mobile US trên thị trường viễn thông Hoa Kỳ. AT&T, đã báo cáo doanh thu 122 tỷ đô la vào năm 2023, là một đối thủ đáng gờm. T-Mobile US cũng đặt ra một thách thức, đặc biệt là trong lĩnh vực không dây, nơi công ty này đã tích cực trong việc định giá và thu hút khách hàng. Sự cạnh tranh từ những công ty này có thể gây áp lực lên các chiến lược định giá và thị phần của Verizon.

[Doanh thu của một số công ty dịch vụ viễn thông lớn tại Hoa Kỳ từ năm 2008 đến năm 2023 (tỷ đô la Mỹ)]

Nguồn: statista.com

Hơn nữa, Chương trình Kết nối Giá cả phải chăng (ACP) đã gây ra một số sự ngắt kết nối trong các phân khúc trả trước và Fios của Verizon. Mặc dù tác động này được dự kiến là khiêm tốn, nhưng nó vẫn có thể ảnh hưởng đến doanh thu ngắn hạn từ các lĩnh vực này. Việc triển khai điện thoại mới do AI điều khiển có thể làm gián đoạn chu kỳ nâng cấp, có khả năng ảnh hưởng đến doanh số bán thiết bị và giữ chân khách hàng của Verizon.

Tóm lại, kết quả kinh doanh quý 2 năm 2024 của Verizon cho thấy doanh thu tăng trưởng khiêm tốn và EPS giảm nhẹ. Cổ phiếu đã giảm nhẹ trong quý, kém hiệu quả so với mức tăng của S&P 500. Bất chấp các khoản đầu tư chiến lược của Verizon vào 5G và truy cập không dây cố định, cổ phiếu của công ty này vẫn phải đối mặt với sự biến động và áp lực cạnh tranh từ AT&T và T-Mobile. Triển vọng kỹ thuật cho thấy giá đóng cửa tăng vào năm 2024. Cổ phiếu VZ là cổ phiếu nên mua với phương pháp trung bình có hệ thống. CFD là lựa chọn tốt hơn để nắm bắt sự biến động của cổ phiếu VZ. Đối với giao dịch CFD trên cổ phiếu Verizon (VZ), VSTAR cung cấp một nền tảng được quản lý với mức phí thấp và chênh lệch giá hẹp. VSTAR, được quản lý bởi ASIC và cung cấp CFD trên các cổ phiếu lớn, cung cấp ứng dụng thân thiện với người dùng cho cả nhà giao dịch mới và có kinh nghiệm.