- Hiệu suất quý 2 năm 2024 của AT&T cho thấy doanh thu và thu nhập ròng giảm nhẹ, trong khi thu nhập hoạt động giảm do chi phí tăng.

- Dịch vụ di động và băng thông rộng cáp quang tăng trưởng, với mức tăng đáng kể về số lượng thuê bao và doanh thu băng thông rộng.

- Giá cổ phiếu T tăng hơn 11%, vượt trội so với các chỉ số chính.

- Cơ hội tăng trưởng nằm ở việc mở rộng 5G và cáp quang, mặc dù những thách thức bao gồm nợ cao và cạnh tranh gay gắt.

I. Phân tích hiệu suất của AT&T Qúy 2 2024

A. Hiệu suất phân khúc chính

Điểm nhấn tài chính

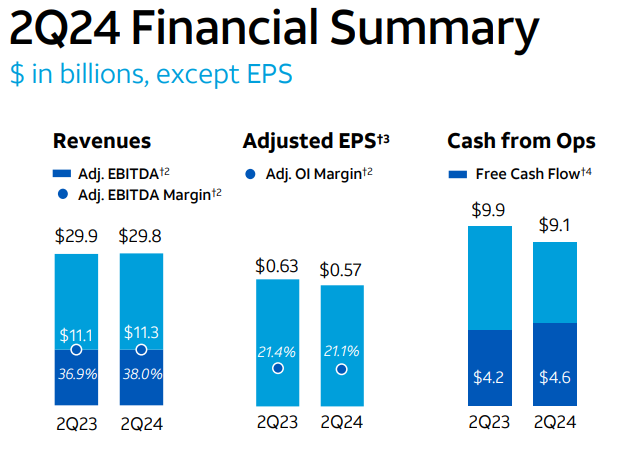

Doanh thu của AT&T trong quý 2 năm 2024 là 29,8 tỷ USD, giảm nhẹ so với mức 29,9 tỷ USD trong quý 2 năm 2023. Sự sụt giảm này chủ yếu là do doanh thu dịch vụ Đường dây kinh doanh và doanh thu thiết bị di động thấp hơn. Thu nhập ròng là 3,9 tỷ USD, so với con số cao hơn trong năm trước. EBITDA điều chỉnh là 11,3 tỷ USD. EPS pha loãng là 0,49 đô la, với EPS điều chỉnh là 0,57 USD, giảm so với mức 0,63 USD của năm trước.

Thu nhập hoạt động là 5,8 tỷ USD, giảm so với mức 6,4 tỷ USD trong quý 2 năm 2023. Thu nhập hoạt động điều chỉnh là 6,3 tỷ USD. Thu nhập hoạt động giảm do chi phí hoạt động cao hơn. Chi phí hoạt động tăng lên 24,0 tỷ USD từ mức 23,5 tỷ USD, do nỗ lực hiện đại hóa mạng lưới và chi phí khấu hao cao hơn. Tiền mặt từ hoạt động kinh doanh là 9,1 tỷ đô la, giảm 0,8 tỷ USD so với cùng kỳ năm trước. Chi phí vốn là 4,4 tỷ USD, với tổng vốn đầu tư là 4,9 tỷ USD. Dòng tiền tự do là 4,6 tỷ USD, tăng 0,4 tỷ USD so với năm trước.

Nguồn: 2Q24_ATT_Earnings

Hiệu suất hoạt động

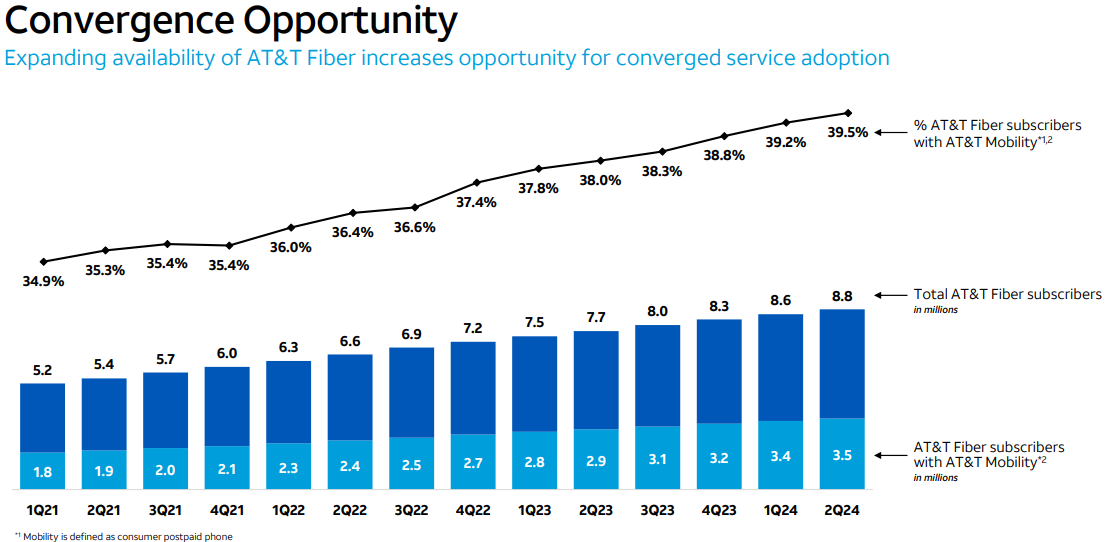

Doanh thu dịch vụ di động tăng 3,4% lên 16,3 tỷ đô la. AT&T Fiber đã thêm 239.000 thuê bao ròng, đánh dấu quý thứ 18 liên tiếp với hơn 200.000 thuê bao ròng được thêm vào. Doanh thu băng thông rộng tiêu dùng tăng 7% lên 2,7 tỷ đô la. AT&T tiếp tục dẫn đầu về kết nối hội tụ, với gần 40% hộ gia đình AT&T Fiber cũng lựa chọn dịch vụ không dây của AT&T. Tổng số thuê bao điện thoại trả sau được thêm vào là 419.000, với tỷ lệ hủy thuê bao điện thoại trả sau hàng đầu trong ngành là 0,70%. AT&T tiếp tục mở rộng mạng lưới cáp quang của mình thông qua các quan hệ đối tác, chẳng hạn như liên doanh Gigapower và các thỏa thuận ít vốn với các nhà cung cấp mạng cáp quang thương mại khác.

Nguồn: 2Q24_ATT_Earnings

Tiến bộ và đổi mới công nghệ

AT&T Internet Air đang thu hút được sự chú ý, với gần 350.000 tổng số thuê bao tiêu dùng, bao gồm 139.000 thuê bao được thêm vào trong quý 2 năm 2024. Các khoản đầu tư đáng kể vào cơ sở hạ tầng 5G và cáp quang vẫn tiếp tục, với các nỗ lực hiện đại hóa mạng đang diễn ra bao gồm công nghệ Open RAN. AT&T Fiber hiện đã vượt qua 27,8 triệu địa điểm tiêu dùng và doanh nghiệp, với mục tiêu vượt quá 30 triệu vào cuối năm 2025. Công ty đã đạt được tiến bộ đáng kể trong việc tích hợp các dịch vụ 5G và cáp quang, dẫn đến cải thiện khả năng thâm nhập khách hàng và thị phần ở những khu vực cung cấp cả hai dịch vụ.

B. Hiệu suất giá cổ phiếu T

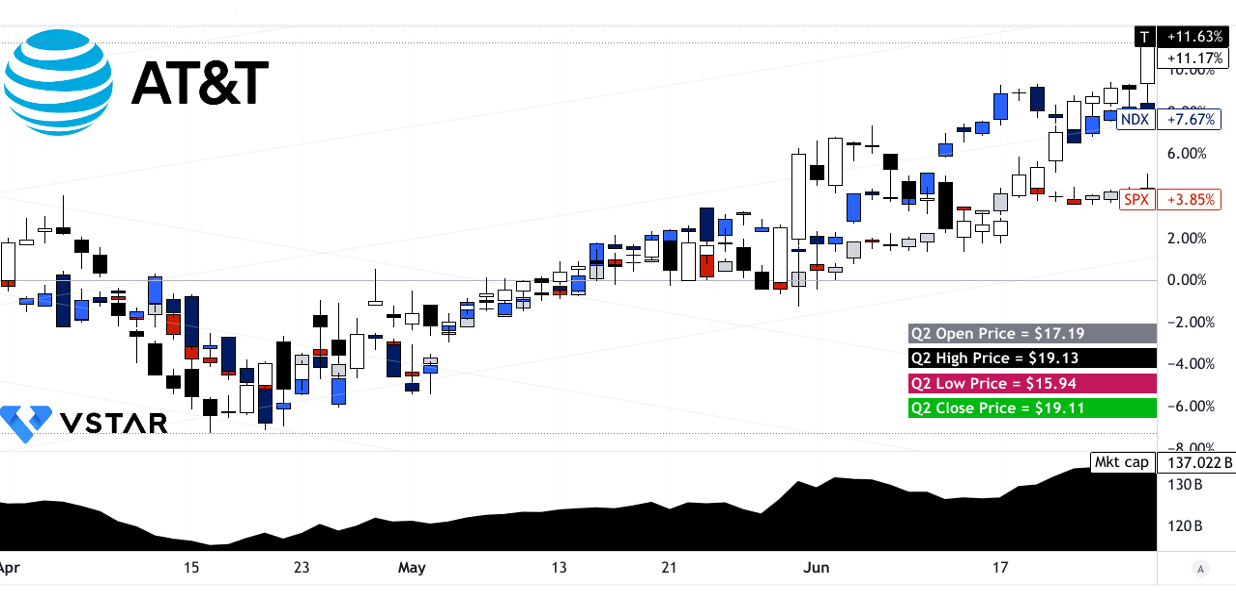

Giá cổ phiếu AT&T tăng đáng kể 11,17% trong quý, tăng từ 17,19 đô la lên 19,11 đô la, với mức cao và thấp lần lượt là 19,13 đô la và 15,94 đô la. Hiệu suất này vượt xa các chỉ số chính, với mức lợi nhuận giá của S&P 500 là 3,85% và của NASDAQ là 7,67%. Mặc dù vốn hóa thị trường đáng kể là 137,022 tỷ đô la, cổ phiếu của AT&T vẫn thể hiện sức mạnh tương đối, vượt trội so với các chuẩn mực thị trường rộng hơn.

Nguồn: tradingview.com

II. Dự báo cổ phiếu T: Triển vọng và cơ hội tăng trưởng

A. Các phân khúc có tiềm năng tăng trưởng

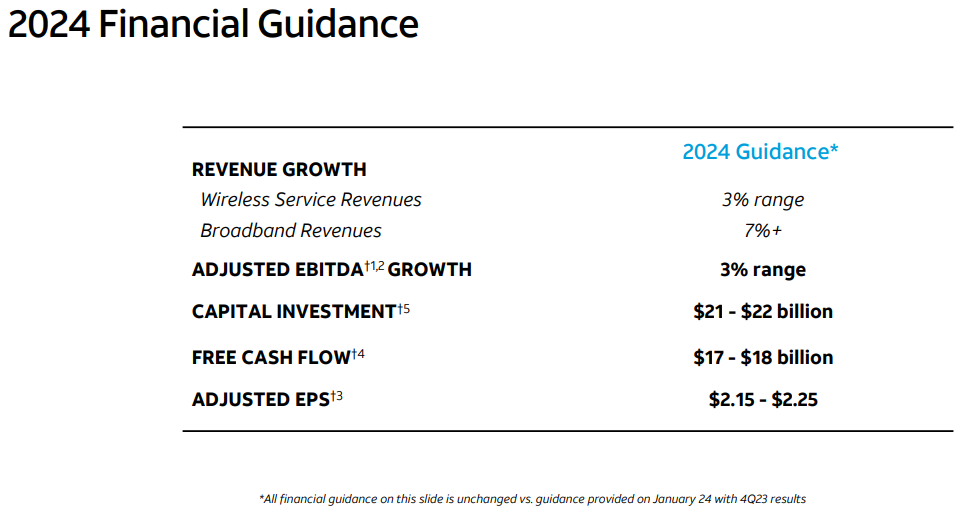

Quỹ đạo tăng trưởng năm 2024 của AT&T phần lớn được thúc đẩy bởi trọng tâm chiến lược của công ty là mở rộng mạng 5G và mạng cáp quang. Đối với năm 2024, mức tăng trưởng hàng đầu trong lĩnh vực Không dây và Băng thông rộng sẽ là 3% và 7% hằng năm.

Nguồn: 2Q24_ATT_Earnings

Các phân khúc chính có tiềm năng tăng trưởng đáng kể bao gồm:

Di động: AT&T tiếp tục cải thiện các dịch vụ không dây của mình, cung cấp 419.000 thuê bao điện thoại trả sau trong quý 2 năm 2024, vượt qua tốc độ của năm ngoái. Tăng trưởng EBITDA 5,3% của phân khúc Di động phản ánh sự tăng trưởng doanh thu dịch vụ mạnh mẽ và hiệu quả trong chi phí hoạt động. Với việc triển khai các thiết bị và tính năng mới, công ty kỳ vọng hoạt động của thuê bao sẽ tăng lên trong nửa cuối năm, củng cố vị thế trên thị trường của mình.

Băng thông rộng cáp quang: Mảng kinh doanh cáp quang của phân khúc Đường dây tiêu dùng là một mảng hoạt động nổi bật, tăng thêm 239.000 thuê bao cáp quang trong quý 2 năm 2024. Phạm vi phủ sóng cáp quang của AT&T hiện bao phủ gần 28 triệu địa điểm, mục tiêu đạt 30 triệu vào cuối năm 2025. Trọng tâm vào việc mở rộng cáp quang được nhấn mạnh bởi mức tăng trưởng 7% về doanh thu băng thông rộng và mức tăng 18% về doanh thu cáp quang, nhờ ARPU cao hơn là 69 đô la. Sự tăng trưởng này được thúc đẩy bởi thành công ban đầu của AT&T Internet Air, một dịch vụ không dây cố định đã nhanh chóng thu hút được sự chú ý.

Giải pháp kinh doanh: Mặc dù các dịch vụ thoại truyền thống đang suy giảm, phân khúc Business Wireline của AT&T đang tận dụng cơ sở hạ tầng 5G và cáp quang của mình để cung cấp các giải pháp sáng tạo như FirstNet và AT&T Internet Air cho doanh nghiệp. Phân khúc này nhằm mục đích tận dụng các thị trường mới nổi và những tiến bộ công nghệ, cung cấp các dịch vụ như Dynamic Defense, giúp tăng cường bảo mật mạng.

Nguồn: factmr.com

B. Mở rộng và Sáng kiến Chiến lược

Chiến lược tăng trưởng của AT&T được neo giữ trong một số sáng kiến và hoạt động mở rộng chính:

Sáp nhập và mua lại: Chiến lược của công ty bao gồm mở rộng liên doanh Gigapower và hình thành quan hệ đối tác ít vốn với các nhà cung cấp cáp quang khác. Những động thái này được thiết kế để tăng cường tính khả dụng của cáp quang và đẩy nhanh việc triển khai các dịch vụ hội tụ trên nhiều khu vực địa lý rộng hơn. Cách tiếp cận này không chỉ mở rộng phạm vi cáp quang của AT&T mà còn củng cố mô hình hội tụ 5G và cáp quang của công ty.

Đầu tư nghiên cứu và phát triển: Cam kết đổi mới của AT&T thể hiện rõ trong các khoản đầu tư R&D đáng kể, tập trung vào việc nâng cao công nghệ 5G và mở rộng mạng cáp quang. Chiến lược do công ty dẫn đầu về đầu tư đã đưa công ty trở thành nhà đầu tư vốn lớn nhất vào cơ sở hạ tầng kết nối của Hoa Kỳ kể từ năm 2019. Động thái thúc đẩy R&D này rất quan trọng trong việc duy trì vị thế dẫn đầu về công nghệ và đảm bảo khả năng mở rộng của các dịch vụ của công ty.

Giảm nợ và tính linh hoạt về tài chính: AT&T cũng đang cải thiện sức khỏe tài chính của mình bằng cách giảm nợ ròng, với mục tiêu đạt được tỷ lệ nợ ròng trên EBITDA là 2,5 lần vào giữa năm 2025. Nỗ lực giảm đòn bẩy này, kết hợp với việc tạo ra dòng tiền tự do mạnh mẽ, củng cố năng lực đầu tư vào tăng trưởng của AT&T trong khi vẫn mang lại giá trị cho cổ đông. Định hướng dòng tiền tự do của công ty cho năm 2024 được đặt trong khoảng từ 17 tỷ đô la đến 18 tỷ đô la, củng cố sự ổn định tài chính và triển vọng tăng trưởng của công ty.

III. Dự báo cổ phiếu AT&T năm 2024

A. Dự báo cổ phiếu AT&T: Phân tích kỹ thuật

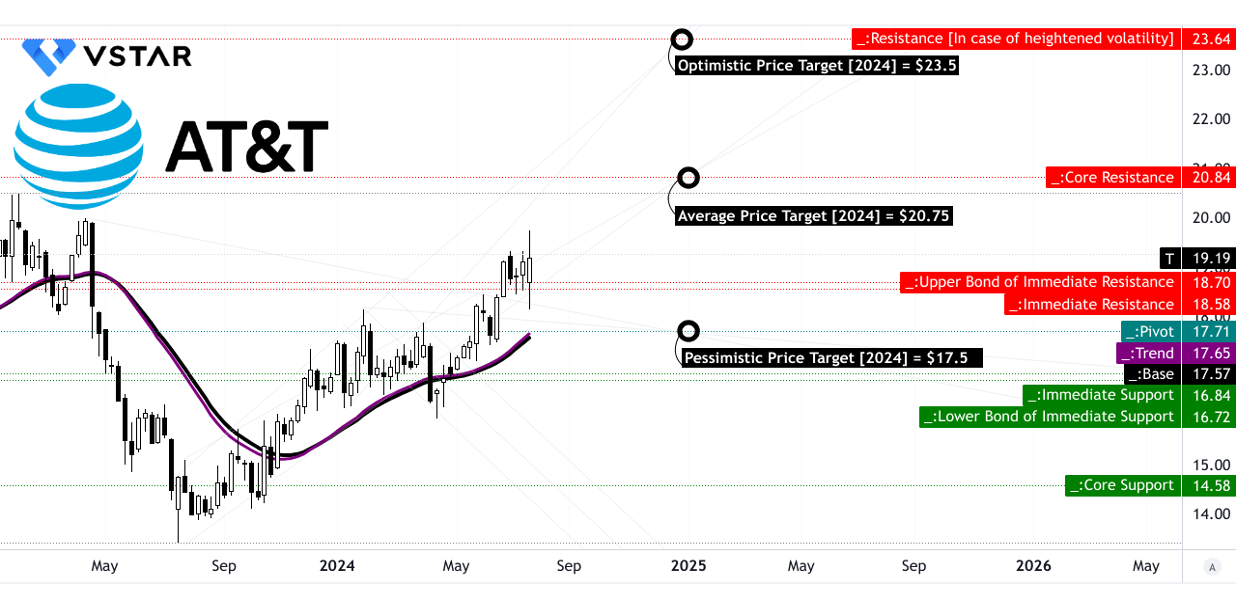

AT&T (NYSE: T) hiện đang giao dịch ở mức 19,19 đô la. Đường xu hướng của cổ phiếu, được tính toán bằng cách sử dụng đường trung bình động hàm mũ đã sửa đổi, là 17,65 đô la, với đường cơ sở là 17,57 đô la. Các đường xu hướng này cho thấy phạm vi giá tương đối ổn định, cho thấy AT&T đã di chuyển trong một biên độ hẹp gần đây.

-

Mục tiêu giá trung bình của T vào cuối năm 2024: Các chuyên gia kỹ thuật dự báo mục tiêu giá trung bình là 20,75 đô la vào cuối năm 2024. Mục tiêu này được lấy từ động lượng thay đổi cực trong trung hạn đến ngắn hạn, được phân tích thông qua các mức thoái lui và mở rộng Fibonacci. Dự báo cho thấy tiềm năng tăng giá vừa phải từ mức giá hiện tại, xét đến các biến động gần đây của cổ phiếu.

-

Mục tiêu giá cổ phiếu T lạc quan: Kịch bản lạc quan đặt cổ phiếu ở mức 23,50 đô la. Điều này dựa trên động lượng giá tăng được quan sát thấy trong các biến động hiện tại, một lần nữa được dự báo bằng cách sử dụng các mức Fibonacci.

-

Mục tiêu giá cổ phiếu AT&T bi quan: Mục tiêu bi quan là 17,50 đô la, dựa trên khả năng động lượng giá giảm trong các biến động hiện tại, được đánh giá thông qua phân tích Fibonacci. Điều này phản ánh rủi ro giảm giá tiềm ẩn, thừa nhận sự biến động và biến động của thị trường.

Mức hỗ trợ và kháng cự

- Hỗ trợ chính: Mức hỗ trợ chính được đặt ở mức 18,70 đô la, tạo ra một lớp đệm chống lại khả năng giảm xuống dưới mức giá hiện tại.

- Trục của Kênh giá ngang hiện tại: Trục ở mức 17,71 đô la, một mức quan trọng cho biết cổ phiếu có thể ổn định ở đâu khi không có động thái định hướng mạnh.

- Mức kháng cự cốt lõi: Mức kháng cự cốt lõi ở mức 20,84 đô la, đánh dấu một rào cản đáng kể đối với động thái tăng. Trong tình trạng biến động gia tăng, mức kháng cự có thể lên tới 23,64 đô la.

- Mức hỗ trợ: Các mức hỗ trợ khác bao gồm 16,84 đô la và 14,58 đô la, cho biết mức sàn mạnh trong trường hợp có động thái giảm đáng kể.

Nguồn: tradingview.com

Chỉ số sức mạnh tương đối (RSI)

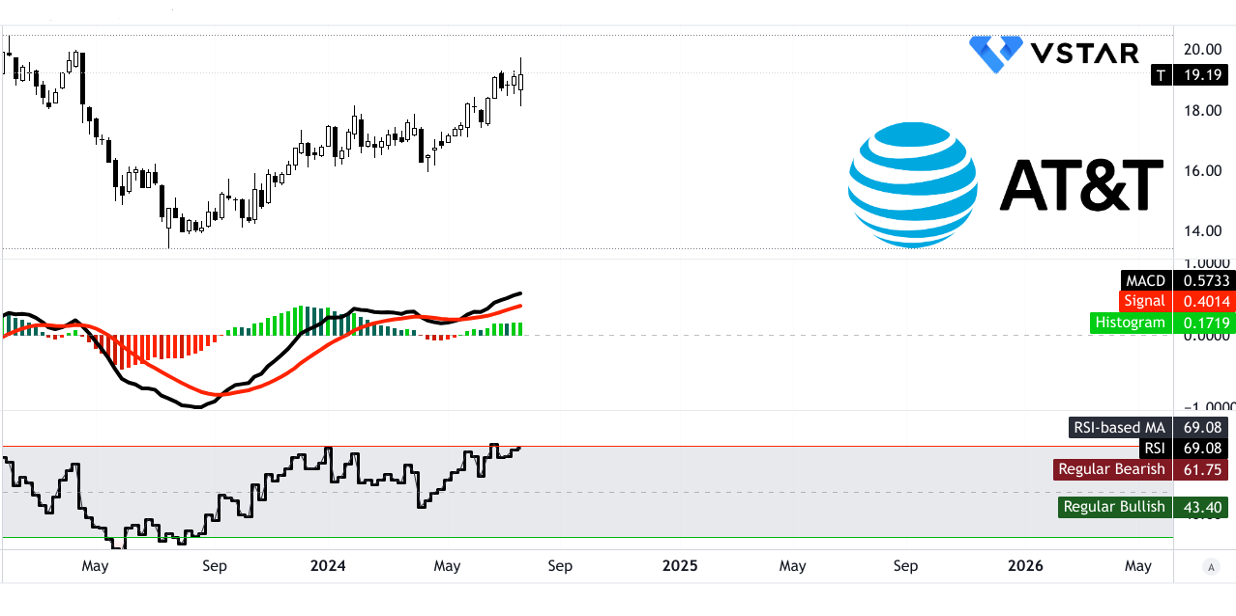

RSI của AT&T ở mức 69,08, gần ngưỡng quá mua là 70, cho thấy cổ phiếu có thể hơi quá mua. Mức tăng giá thông thường là 43,40, trong khi mức giảm giá là 61,75, cho thấy sự phân kỳ giảm giá. Xu hướng đường RSI đang đi ngang, cho thấy động lực trung tính trong trạng thái hiện tại của cổ phiếu.

Đường trung bình động hội tụ/phân kỳ(MACD)

Đường MACD ở mức 0,57 đô la, với đường tín hiệu ở mức 0,40 đô la và biểu đồ MACD ở mức 0,17 đô la. Các giá trị này cho thấy xu hướng tăng giá với sức mạnh ổn định. Phân tích MACD xác nhận tâm lý tăng giá nhưng với sức mạnh xu hướng ổn định, ngụ ý sự lạc quan thận trọng.

Nguồn: tradingview.com

Xu hướng khối lượng giá (PVT)

Đường PVT ở mức -$207,42 triệu, với mức trung bình động là -$235,56 triệu. Bất chấp các giá trị âm, động lực khối lượng giá cổ phiếu hiện hành vẫn là tăng giá. Điều này cho thấy khối lượng giao dịch gần đây là tích cực, bất chấp xu hướng chung là tiêu cực.

Phân tích khối lượng

Đường trung bình động của khối lượng tăng là 10,36 triệu đô la, trong khi khối lượng giảm là -7,50 triệu đô la, dẫn đến chênh lệch khối lượng là 2,87 triệu đô la. Điều này cho thấy động lực khối lượng tăng, với nhiều hoạt động mua hơn là bán.

Nguồn: tradingview.com

Nguồn: tradingview.com

B. Dự báo cổ phiếu ATT: Phân tích cơ bản

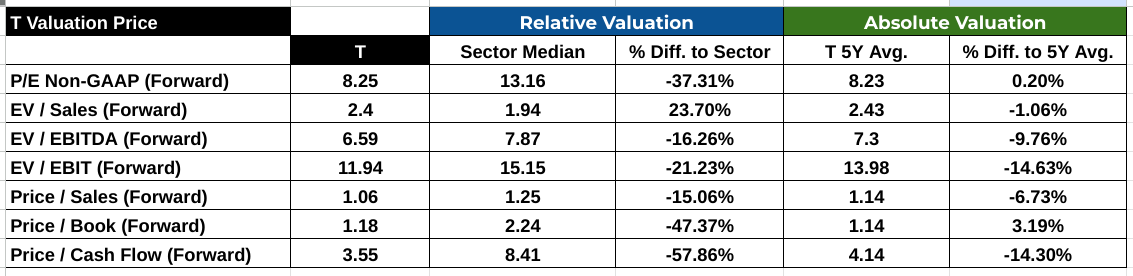

Tỷ lệ Giá trên Thu nhập (P/E) (Chuyển tiếp) ở mức 8,25, thấp hơn đáng kể so với mức trung bình của ngành là 13,16 là 37,31%, cho thấy AT&T bị định giá thấp so với các công ty cùng ngành. Điều này có thể cho thấy tiềm năng tăng giá, xét đến lợi nhuận của công ty. So sánh, tỷ lệ P/E của AT&T phù hợp với mức trung bình 5 năm là 8,23, cho thấy sự ổn định trong định giá theo thời gian.

Tỷ lệ Giá trị doanh nghiệp trên Doanh thu (EV/Doanh thu) (Chuyển tiếp) là 2,4, cao hơn 23,70% so với mức trung bình của ngành là 1,94. Điều này cho thấy định giá cao hơn về khả năng tạo doanh thu của công ty. Tuy nhiên, số liệu này thấp hơn một chút so với mức trung bình 5 năm là 2,43, phản ánh mức định giá thấp nhẹ trong thời gian gần đây.

Đối với tỷ lệ Giá trị doanh nghiệp trên EBIT (EV/EBIT) (Chuyển tiếp), 11,94 của AT&T thấp hơn 21,23% so với mức trung bình của ngành là 15,15, điều này một lần nữa nhấn mạnh sự định giá thấp. Tỷ lệ này cũng thấp hơn mức trung bình 5 năm là 13,98, hỗ trợ cho quan điểm về một điểm vào hấp dẫn tiềm năng.

Nguồn: Analyst's compilation

C. Dự đoán cổ phiếu AT&T: Tâm lý thị trường

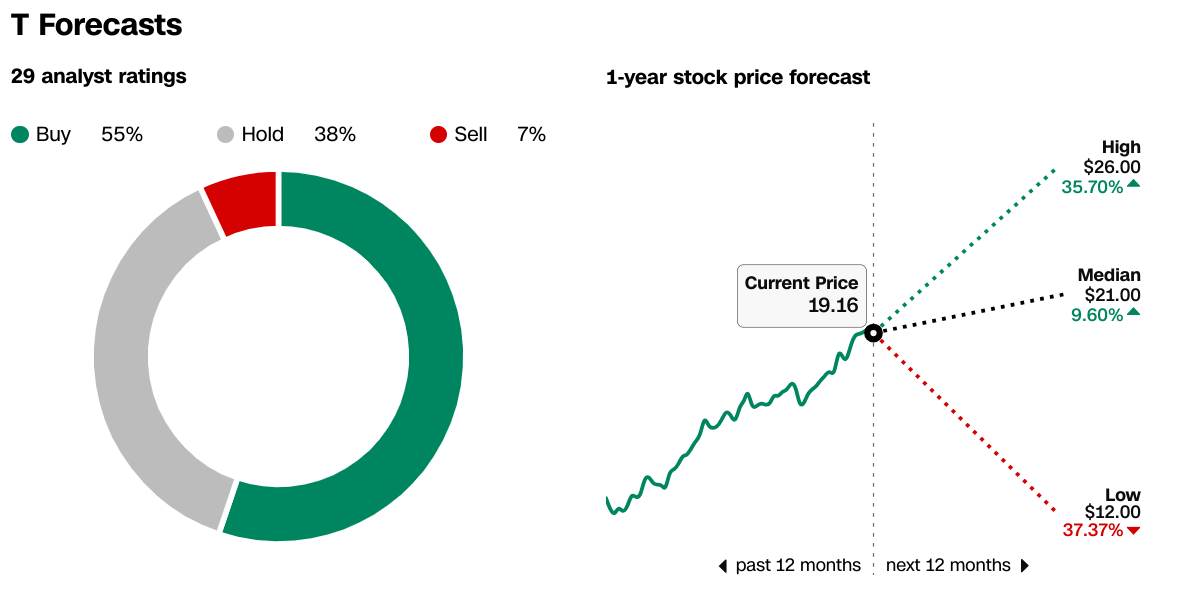

Tâm lý thị trường đối với AT&T là hỗn hợp. Theo CNN, trong số 29 nhà phân tích, 55% khuyến nghị mua, 38% giữ và 7% bán. Dự báo giá 1 năm cho thấy mức cao là 26,00 đô la (tăng 35,70%), mức trung bình là 21,00 đô la (tăng 9,60%) và mức thấp là 12,00 đô la (giảm 37,37%). Mức giá hiện tại là 19,16 đô la cho thấy sự lạc quan vừa phải.

Nguồn: CNN.com

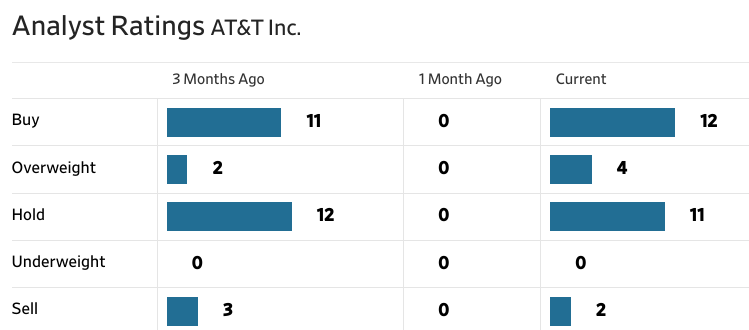

Theo WSJ, xếp hạng phân tích gần đây đã thấy 12 khuyến nghị mua, 4 khuyến nghị tăng cân, 11 khuyến nghị giữ và 2 khuyến nghị bán, cho thấy xu hướng chung là giữ hoặc thận trọng khi mua cổ phiếu. Mục tiêu giá cổ phiếu vẫn phù hợp với dự báo của CNN: mức cao là 26,00 đô la, mức trung bình là 21,00 đô la và mức thấp là 12,00 đô la, với mục tiêu trung bình là 20,49 đô la.

Nguồn: WSJ.com

Niềm tin của nhà đầu tư, nắm giữ của tổ chức, lãi suất bán khống

Niềm tin của nhà đầu tư có vẻ ổn định, với lượng nắm giữ của tổ chức chiếm 57,90% tổng số cổ phiếu đang lưu hành, tương đương 7.170 triệu cổ phiếu, trị giá khoảng 79,543 tỷ đô la. Quyền sở hữu của tổ chức đáng kể này cho thấy sự quan tâm đầu tư chuyên nghiệp mạnh mẽ vào AT&T, thường được hiểu là sự ổn định và tiềm năng dài hạn được nhận thức.

Nguồn: Nasdaq.com

Lãi suất bán khống của AT&T tương đối thấp ở mức 1,57% tổng số cổ phiếu đang lưu hành, với 112,27 triệu cổ phiếu được bán khống. Tỷ lệ ngày để bao phủ là 2,84, cho thấy mức lãi suất bán khống vừa phải, không ảnh hưởng đáng kể đến tâm lý thị trường theo chiều hướng tiêu cực. Điều này cho thấy hầu hết các nhà đầu tư không kỳ vọng cổ phiếu sẽ giảm mạnh trong thời gian tới.

Nguồn: Benzinga.com

IV. Dự báo cổ phiếu T: Thách thức và các yếu tố rủi ro

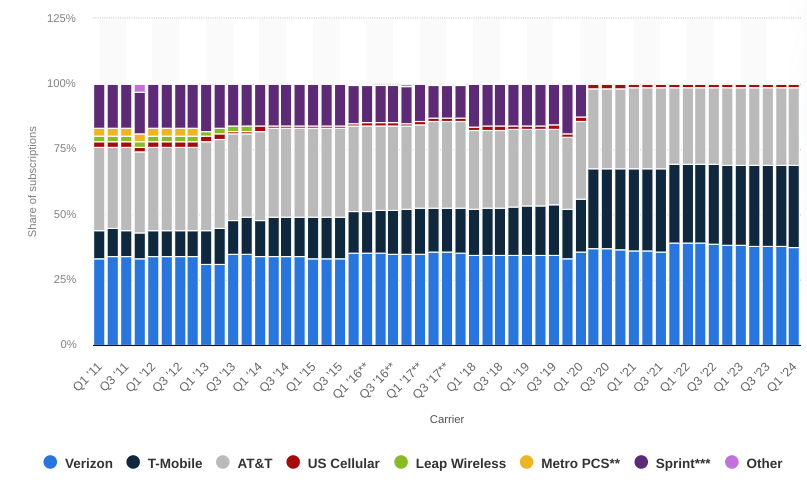

AT&T hoạt động trong ngành viễn thông có tính cạnh tranh cao, nơi có nhiều đối thủ đáng gờm đặt ra những thách thức đáng kể.

Verizon Communications Inc. (NYSE: VZ): Verizon, một trong những công ty viễn thông lớn nhất tại Hoa Kỳ, cạnh tranh trực tiếp với AT&T trong các dịch vụ không dây, băng thông rộng và phương tiện kỹ thuật số. Cơ sở hạ tầng mạng mạnh mẽ và lượng khách hàng rộng lớn của Verizon tạo ra lợi thế cạnh tranh vững chắc. Việc Verizon tập trung mở rộng mạng 5G và các vụ mua lại chiến lược trong lĩnh vực phương tiện kỹ thuật số, như việc mua lại Yahoo, càng làm tăng thêm sự cạnh tranh.

T-Mobile US (NASDAQ: TMUS): T-Mobile, nổi tiếng với các chiến lược định giá mạnh mẽ và các dịch vụ sáng tạo, đã giành được thị phần đáng kể, đặc biệt là sau khi sáp nhập với Sprint. Sự sáp nhập này đã củng cố đáng kể danh mục phổ tần và năng lực mạng của T-Mobile, cho phép công ty này cạnh tranh hiệu quả hơn với AT&T ở cả thị trường thành thị và nông thôn. Việc T-Mobile tập trung vào sự hài lòng của khách hàng và mở rộng 5G khiến công ty này trở thành đối thủ đáng gờm.

[Thị phần thuê bao của nhà mạng không dây tại Hoa Kỳ từ năm 2011 đến năm 2024, theo quý]

Nguồn: Statista.com

Những rủi ro khác

Ổn định tài chính và mức nợ: Gánh nặng nợ đáng kể của AT&T, tích lũy thông qua các vụ mua lại như Time Warner và DirecTV, gây ra rủi ro tài chính đáng kể. Mức nợ cao có thể hạn chế khả năng đầu tư vào các công nghệ mới của công ty, làm giảm tính linh hoạt trong hoạt động và tăng khả năng chịu ảnh hưởng của biến động lãi suất. Quản lý nợ hiệu quả là rất quan trọng để duy trì sự ổn định tài chính.

Tóm lại, quý 2 năm 2024 của AT&T cho thấy hiệu suất trái chiều với doanh thu giảm nhẹ và thu nhập ròng giảm. Bất chấp những thách thức, cổ phiếu của AT&T đã tăng trong quý này vượt trội so với các chỉ số thị trường chính của Hoa Kỳ. Triển vọng kỹ thuật là tích cực. Việc công ty tập trung vào việc mở rộng mạng 5G và cáp quang dự kiến sẽ thúc đẩy tăng trưởng, được hỗ trợ bởi các quan hệ đối tác chiến lược và đầu tư vào R&D. Tuy nhiên, mức nợ cao và sự cạnh tranh từ Verizon và T-Mobile vẫn là những rủi ro đáng kể. Đối với những người quan tâm đến việc giao dịch CFD cổ phiếu AT&T, ứng dụng giao dịch VSTAR cung cấp trải nghiệm được quản lý, cấp độ tổ chức và nền tảng thân thiện với người dùng với chi phí thấp và thanh khoản sâu, lý tưởng cho cả người mới bắt đầu và nhà giao dịch có kinh nghiệm.