- Quý 2 năm 2024 của Palantir chứng kiến mức tăng doanh thu vững chắc và biên lợi nhuận hoạt động mạnh mẽ, làm nổi bật khả năng sinh lời mạnh mẽ.

- Việc giành được hợp đồng đáng kể và doanh thu thương mại tại Hoa Kỳ tăng 70% nhấn mạnh thị phần đang mở rộng của công ty.

- Các nhà phân tích dự đoán sự tăng trưởng liên tục với ước tính EPS với triển vọng thu nhập lạc quan và các chỉ số kỹ thuật cũng chỉ ra khả năng tăng giá cổ phiếu của Palantir vào năm 2024.

- Mặc dù có dự báo tích cực, nhưng mức bồi thường dựa trên cổ phiếu cao và sự cạnh tranh từ các công ty lớn như Snowflake, Databricks, IBM và Microsoft Azure vẫn gây ra rủi ro.

I. Phân tích hiệu suất của Palantir Q2 2024

A. Hiệu suất phân khúc chính

Điểm nhấn tài chính

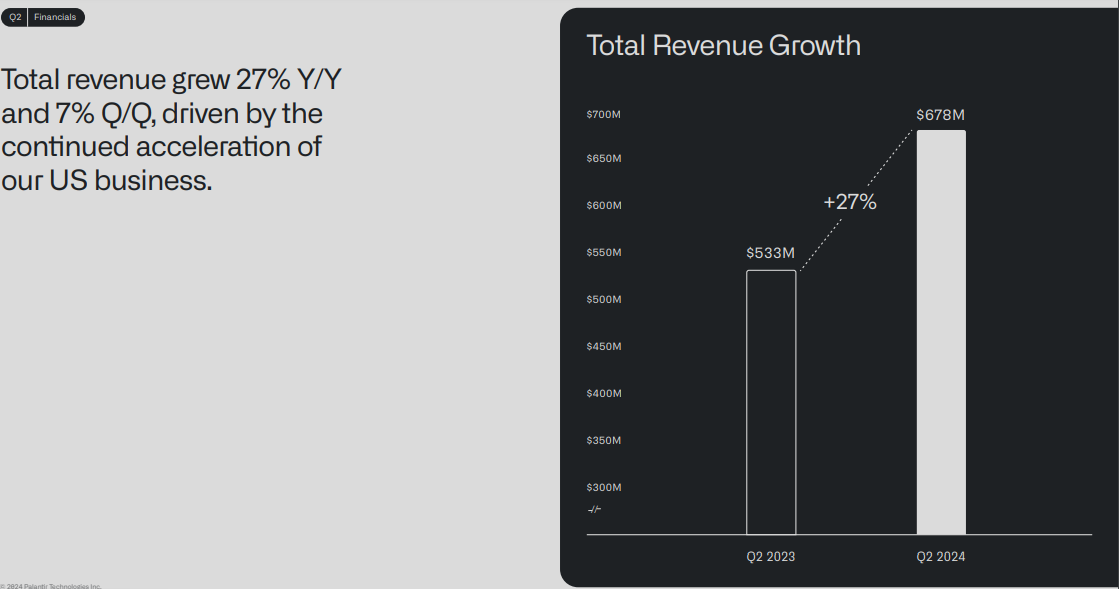

Doanh thu của công ty tăng 27% so với cùng kỳ năm trước trong quý trước. Thu nhập ròng đạt 134 triệu đô la, phản ánh khả năng sinh lời mạnh mẽ. Thu nhập trên mỗi cổ phiếu (EPS) đạt 0,09 đô la sau khi điều chỉnh. Biên lợi nhuận vẫn ở mức lành mạnh với biên lợi nhuận hoạt động điều chỉnh là 37%. Thu nhập hoạt động cũng tăng, đạt 105 triệu đô la. Tổng chi phí tăng 7% so với cùng kỳ năm trước. Bảng cân đối kế toán vẫn mạnh mẽ với 4 tỷ đô la tiền mặt và các khoản tương đương tiền. Dòng tiền từ hoạt động kinh doanh là 144 triệu đô la và dòng tiền tự do là 149 triệu đô la, cho thấy tính thanh khoản mạnh.

Nguồn: Q2 2024 Presentation

Hiệu suất hoạt động

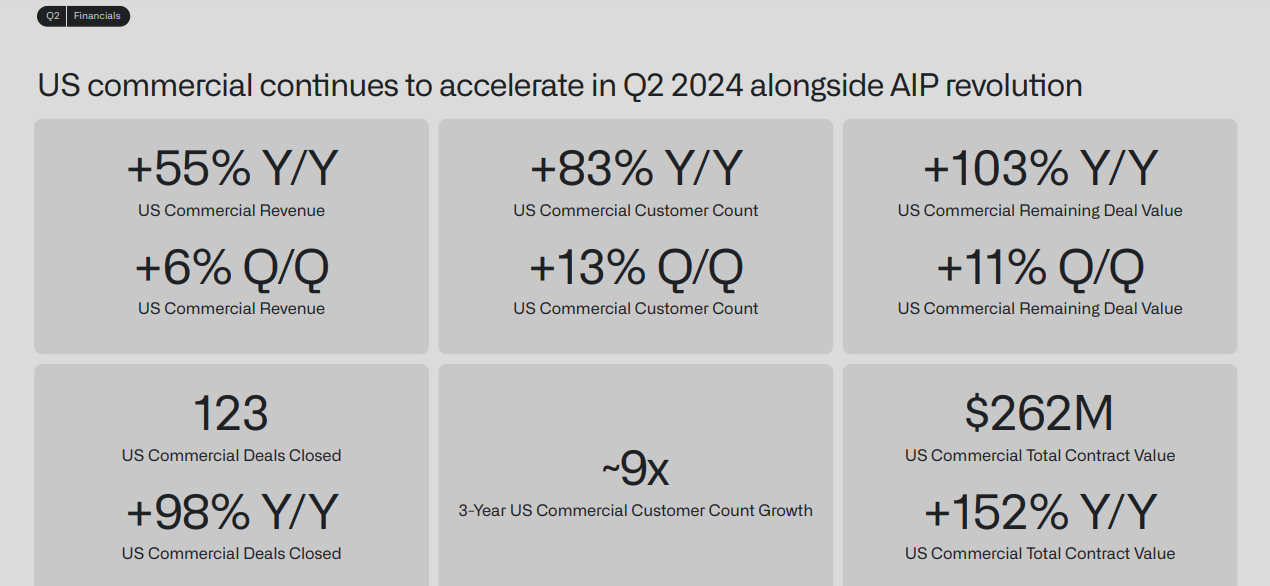

Các số liệu hoạt động cho thấy sự cải thiện đáng kể. Công ty đã ký 27 hợp đồng trị giá 10 triệu đô la trở lên. Tổng giá trị hợp đồng (TCV) gần đạt 1 tỷ đô la. Các khách hàng hiện tại đang mở rộng hợp đồng của họ, được thúc đẩy bởi nền tảng AI của công ty, AIP. Doanh thu thương mại tại Hoa Kỳ, không bao gồm các hợp đồng chiến lược, tăng 70% so với cùng kỳ năm trước. Giá trị hợp đồng thương mại hàng năm tại Hoa Kỳ (ACV) tăng 44% so với cùng kỳ năm trước. Số lượng hợp đồng trong lĩnh vực thương mại của Hoa Kỳ tăng gần gấp đôi so với năm trước.

Phân tích doanh số sản phẩm

Một số sản phẩm mở rộng đáng chú ý đã được báo cáo. Tampa General triển khai AIP để giảm thời gian nằm viện của bệnh nhân xuống 30%. Panasonic Energy mở rộng AIP trên toàn bộ lĩnh vực tài chính, kiểm soát chất lượng và sản xuất. AARP sử dụng AIP để cá nhân hóa trải nghiệm cho 29 triệu du khách. Eaton đã tăng cường mối quan hệ với AIP để hiện đại hóa ERP và các trường hợp sử dụng khác. Kinder Morgan mở rộng việc sử dụng AIP để tối ưu hóa lưu trữ và giám sát đường ống. Những lần mở rộng này làm nổi bật tính linh hoạt và nhu cầu về AIP trên khắp các ngành.

Phân tích thị phần

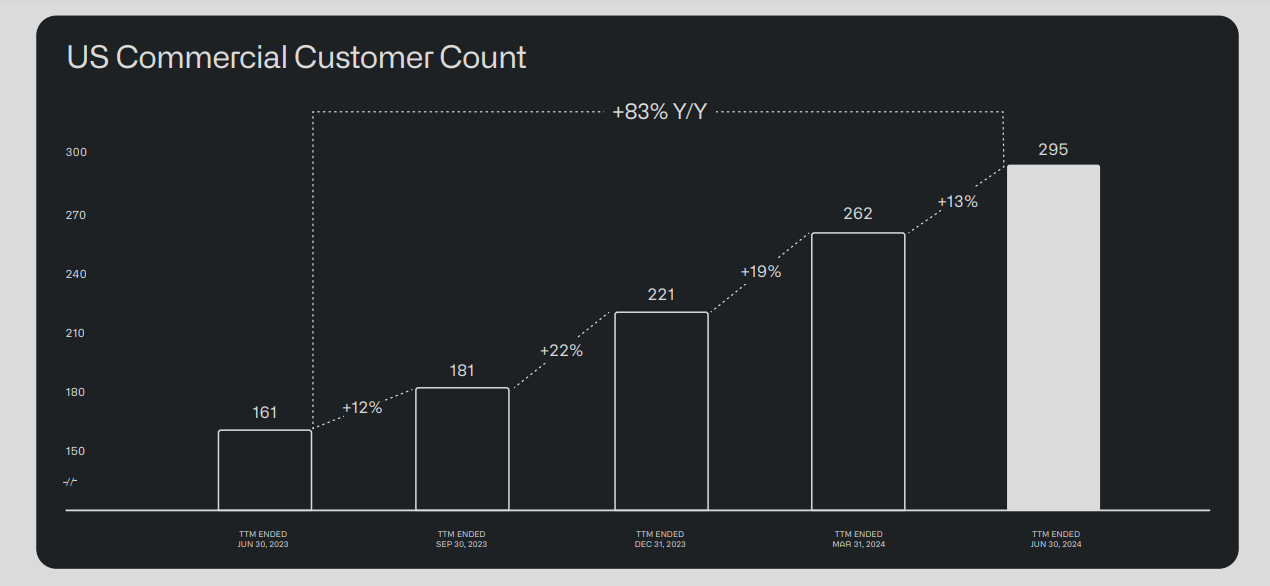

Thị phần của công ty tiếp tục tăng. Số lượng khách hàng thương mại tại Hoa Kỳ tăng 83% so với cùng kỳ năm trước. Phân khúc chính phủ Hoa Kỳ cho thấy hiệu suất mạnh mẽ, với doanh thu tăng 24% so với cùng kỳ năm trước. Doanh thu chính phủ quốc tế cũng tăng 18% so với cùng kỳ năm trước. Những khoản tăng này cho thấy sự củng cố chỗ đứng trên cả thị trường trong nước và quốc tế.

Nguồn: Q2 2024 Presentation

Sản phẩm mới hoặc tiến bộ công nghệ và đổi mới

Công ty tiếp tục đổi mới với các sản phẩm mới ra mắt. Nền tảng AIP đóng vai trò quan trọng trong những tiến bộ này. Công ty đã ra mắt Warp Speed, một hệ điều hành sản xuất. Hệ thống này tận dụng AI công nghiệp và ontology để cải thiện quy trình sản xuất. Nền tảng này nhằm mục đích chuyển đổi sản xuất của Hoa Kỳ, phản ánh các cuộc huy động công nghiệp trong lịch sử. Ngoài ra, công ty đã nhận được một hợp đồng đáng chú ý từ Bộ Quốc phòng. Hợp đồng này sẽ mở rộng các hệ thống hỗ trợ AI trên toàn Bộ Quốc phòng, chứng minh tầm quan trọng của phần mềm của họ.

B. Hiệu suất giá cổ phiếu PLTR

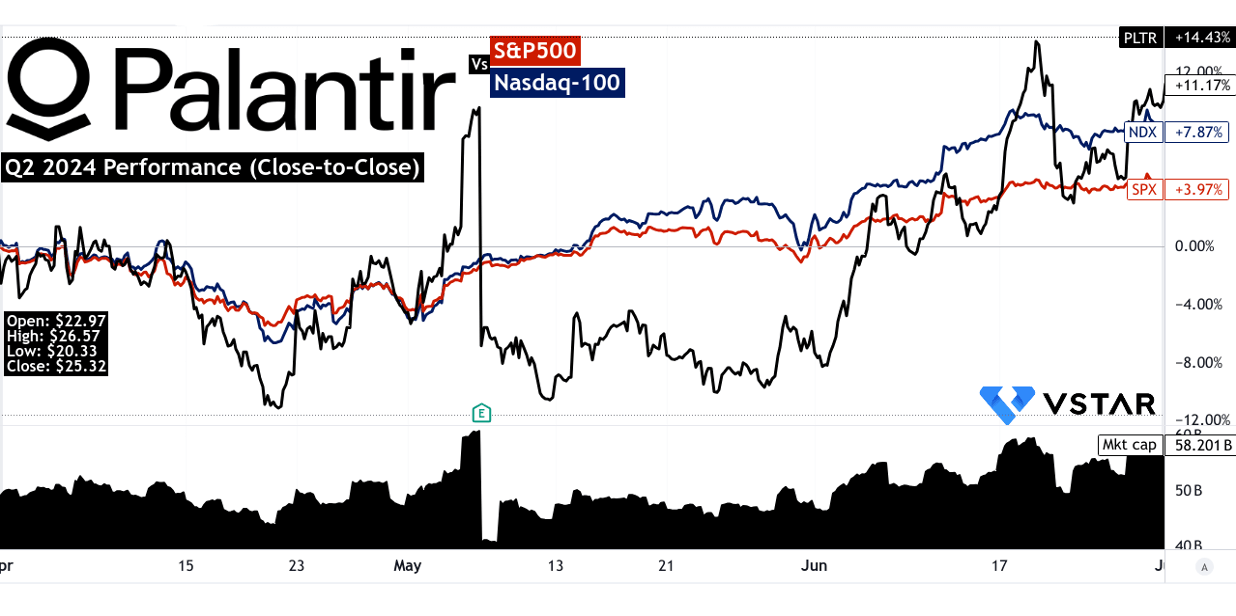

Vốn hóa thị trường của Palantir Technologies đạt 58,201 tỷ đô la tính đến quý 2 năm 2024. Cổ phiếu mở cửa ở mức 22,97 đô la và đóng cửa ở mức 25,32 đô la. Trong quý, mức cao đạt 26,57 đô la và mức thấp đạt 20,33 đô la. Trong quý 2, giá cổ phiếu PLTR tăng 11,17%. Hiệu suất này vượt xa các chỉ số chính. S&P 500 đạt 3,97% trong cùng kỳ. NASDAQ đạt 7,87%. Cổ phiếu của Palantir vượt trội hơn cả hai chỉ số một cách đáng kể. Điều này cho thấy sự tự tin mạnh mẽ của Phố Wall.

Nguồn: tradingview.com

II. Dự báo cổ phiếu PLTR: Triển vọng và cơ hội tăng trưởng

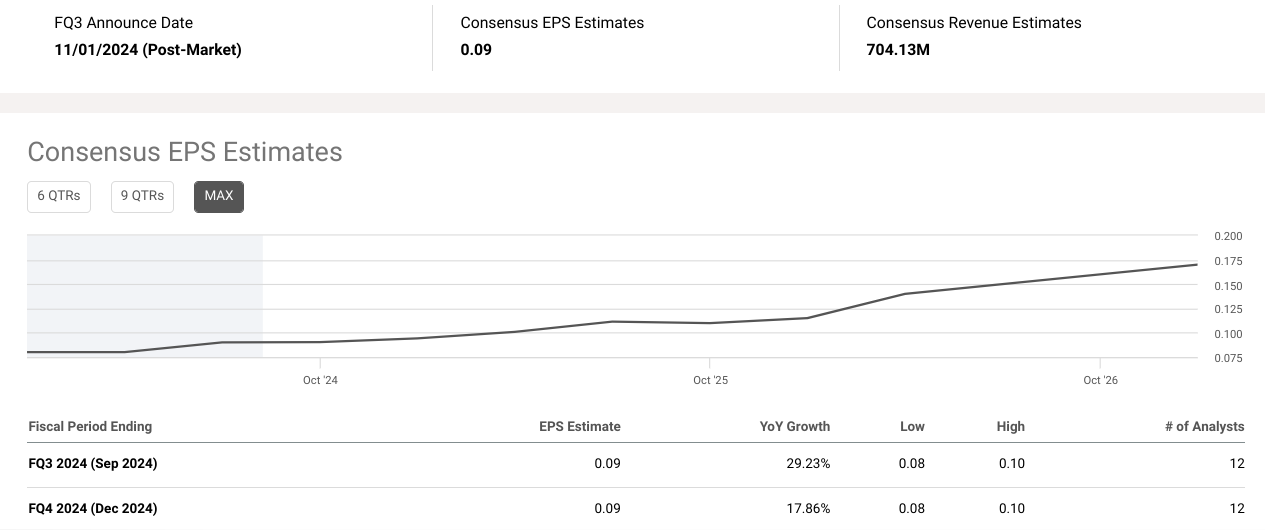

Palantir Technologies (PLTR) cho thấy sự tăng trưởng đầy hứa hẹn. Ước tính EPS đồng thuận cho quý 3 năm 2024 là 0,09 đô la, tăng 29,23% so với cùng kỳ năm trước. Các nhà phân tích ước tính EPS từ 0,08 đến 0,10 đô la. Đối với quý 4 năm 2024, EPS cũng dự kiến là 0,09 đô la, phản ánh mức tăng trưởng 17,86% so với cùng kỳ năm trước. Ước tính doanh thu cho quý 3 năm 2024 là 704,13 triệu đô la, tăng 26,15% so với cùng kỳ năm trước. Ước tính dao động từ 698,67 triệu đô la đến 724,10 triệu đô la. Doanh thu quý 4 năm 2024 dự kiến là 745,15 triệu đô la, tăng 22,49% so với cùng kỳ năm trước.

Nguồn: seekingalpha.com

Hơn nữa, Palantir nâng mục tiêu doanh thu cả năm 2024 lên 2,742 - 2,750 tỷ đô la. Doanh thu thương mại tại Hoa Kỳ dự kiến sẽ vượt quá 672 triệu đô la, tăng ít nhất 47%. Thu nhập điều chỉnh từ hoạt động kinh doanh dự kiến từ 966 - 974 triệu đô la. Công ty dự kiến dòng tiền tự do điều chỉnh từ 800 triệu đô la đến 1 tỷ đô la.

A. Các phân khúc có tiềm năng tăng trưởng

Mảng thương mại của Palantir đã chứng kiến sự tăng trưởng đáng kể. Mảng kinh doanh thương mại của Hoa Kỳ đã báo cáo mức tăng doanh thu theo năm là 70% (không bao gồm các hợp đồng thương mại chiến lược). Sự tăng trưởng này chủ yếu được thúc đẩy bởi việc áp dụng Nền tảng trí tuệ nhân tạo (AIP). Các thỏa thuận quan trọng đã được ký kết với các khách hàng hiện tại như Tampa General và Panasonic Energy của Bắc Mỹ. Những khách hàng này đã mở rộng các cam kết của mình để tận dụng AIP trong nhiều hoạt động khác nhau.

Nguồn: Q2 2024 Presentation

Ngoài ra, phân khúc chính phủ của Palantir vẫn tiếp tục mạnh mẽ. Công ty đã đảm bảo một số hợp đồng đáng chú ý, bao gồm đơn đặt hàng ban đầu trị giá 153 triệu đô la từ Bộ Quốc phòng.

Hợp đồng này hỗ trợ các hệ điều hành hỗ trợ AI trên khắp các bộ tư lệnh tác chiến và bộ tham mưu liên hợp. Phần mềm của Palantir rất quan trọng đối với quốc phòng, củng cố thêm vai trò của công ty trong lĩnh vực chính phủ.

Nguồn: precedenceresearch.com

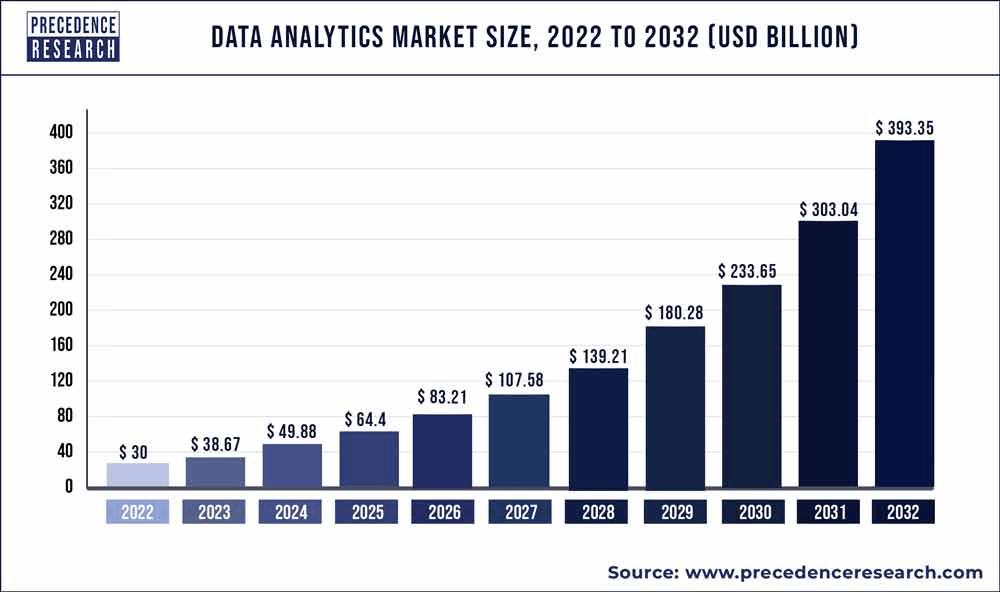

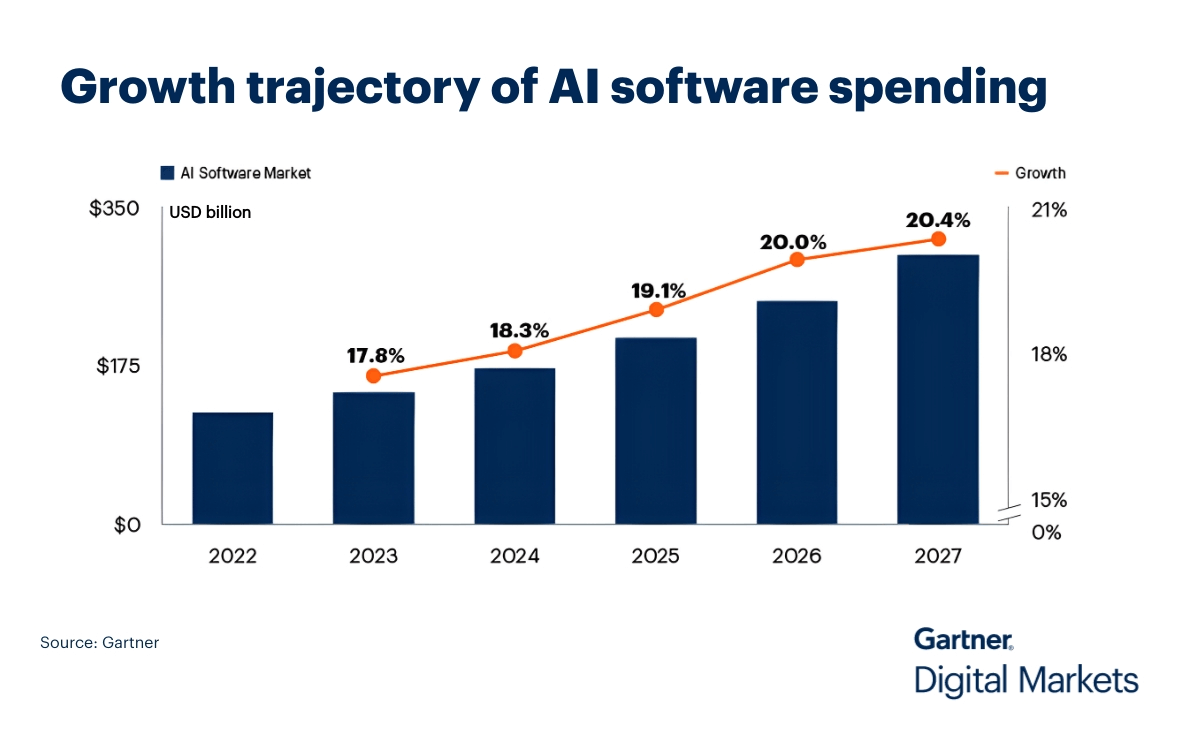

Theo precedenceresearch.com, doanh thu thị trường phân tích dữ liệu toàn cầu có thể đạt 50 tỷ đô la vào năm 2024 và có thể đạt 400 tỷ đô la vào năm 2032 với tốc độ CAGR dự kiến là 29,4% (2023 đến 2032). Tương tự, theo Gartner, doanh thu thị trường phần mềm AI sẽ đạt 300 tỷ đô la vào năm 2027 với tốc độ hàng năm là 19,1%.

Nguồn: Gartner.com

B. Mở rộng và sáng kiến chiến lược

Đầu tư nghiên cứu và phát triển

R&D là nền tảng của chiến lược tăng trưởng của Palantir. Công ty đã đầu tư đáng kể vào việc phát triển AIP và Apollo, giúp hợp lý hóa việc triển khai và quản lý AI. Các nỗ lực R&D của Palantir cũng tập trung vào ontology và các mô-đun tính toán, cho phép các ứng dụng phức tạp trong cả lĩnh vực thương mại và chính phủ. Những cải tiến này giúp tích hợp các ứng dụng được chứa trong container của khách hàng vào quy trình làm việc vận hành, giúp thúc đẩy cơ sở khách hàng và doanh thu hàng đầu của công ty.

Nguồn: Q2 2024 Presentation

Quan hệ đối tác và hợp tác

Palantir đã xây dựng các quan hệ đối tác lớn và quan trọng để tạo ra sự tăng trưởng. Công ty hợp tác với các thực thể như Eaton và Kinder Morgan để hiện đại hóa các triển khai ERP và tối ưu hóa lưu trữ cũng như giám sát đường ống. Những sự hợp tác này tận dụng các khả năng AI của Palantir để mang lại kết quả kinh doanh hữu hình.

Hơn nữa, công việc của Palantir với Bộ Quốc phòng cho thấy khả năng xử lý các dự án phức tạp, quan trọng đối với sứ mệnh của công ty. Sáng kiến Open DAGIR trị giá 33 triệu đô la cho phép các công ty công nghệ quốc phòng và các nhà phát triển của chính phủ xây dựng các ứng dụng trên nền tảng của Palantir. Sáng kiến này đóng vai trò then chốt trong việc mở rộng dấu ấn của Palantir trong lĩnh vực quốc phòng.

III. Dự báo cổ phiếu Palantir năm 2024

A. Dự đoán cổ phiếu Palantir: Phân tích kỹ thuật

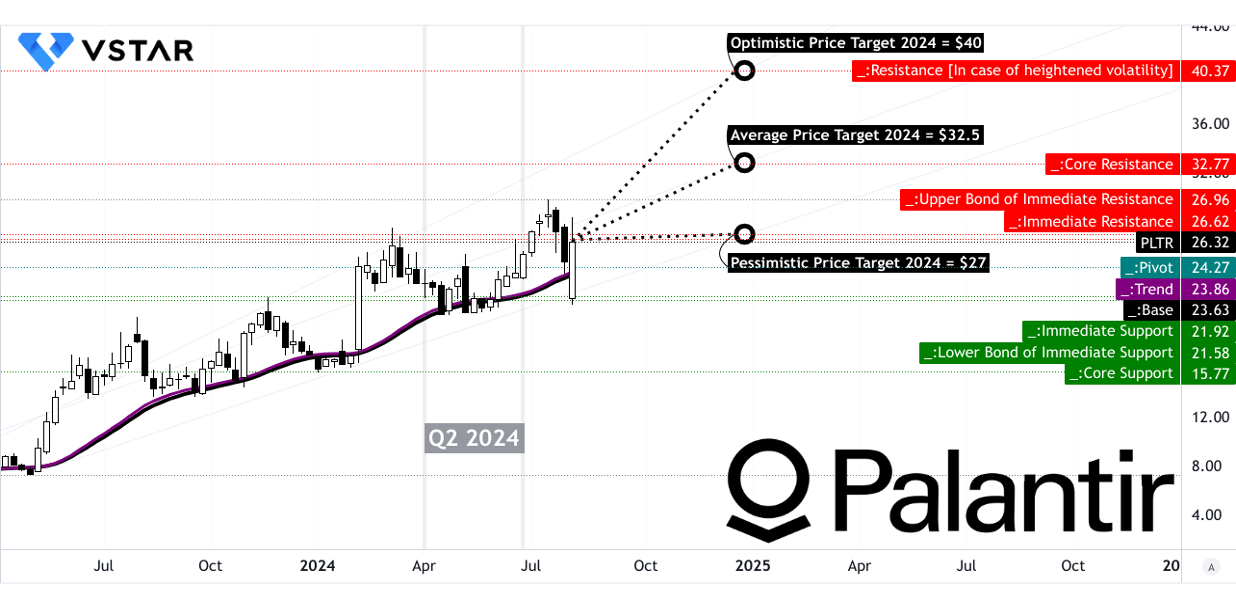

Palantir Technologies Inc. (PLTR) hiện đang giao dịch ở mức 26,32 đô la. Các đường trung bình động hàm mũ đã sửa đổi đặt đường xu hướng ở mức 23,86 đô la và đường cơ sở ở mức 23,63 đô la. Các đường trung bình này giúp đánh giá động lượng và hướng xu hướng của cổ phiếu.

Mục tiêu giá PLTR trung bình vào cuối năm 2024 là 32,50 đô la. Mục tiêu này bắt nguồn từ động lượng thay đổi cực trong các giai đoạn trung hạn đến ngắn hạn. Các nhà phân tích dự đoán điều này trên các mức thoái lui và mở rộng Fibonacci. Mục tiêu giá Palantir lạc quan là 40,00 đô la, được thúc đẩy bởi động lượng giá tăng trong đợt biến động hiện tại. Ngược lại, mục tiêu giá PLTR bi quan là 27,00 đô la, dựa trên động lượng giá giảm tiềm năng trong cùng khung thời gian.

Các mức kháng cự chính đối với Palantir bao gồm mức kháng cự chính ở mức 26,96 đô la. Điểm trục của kênh giá ngang hiện tại là 24,27 đô la. Trong trường hợp biến động tăng cao, mức kháng cự có thể đạt đỉnh ở mức 40,37 đô la. Mức kháng cự cốt lõi được đánh dấu ở mức 32,77 đô la. Về phía hỗ trợ, cổ phiếu tìm thấy mức hỗ trợ ở mức 21,92 đô la và mức hỗ trợ cốt lõi ở mức 15,77 đô la.

Nguồn: tradingview.com

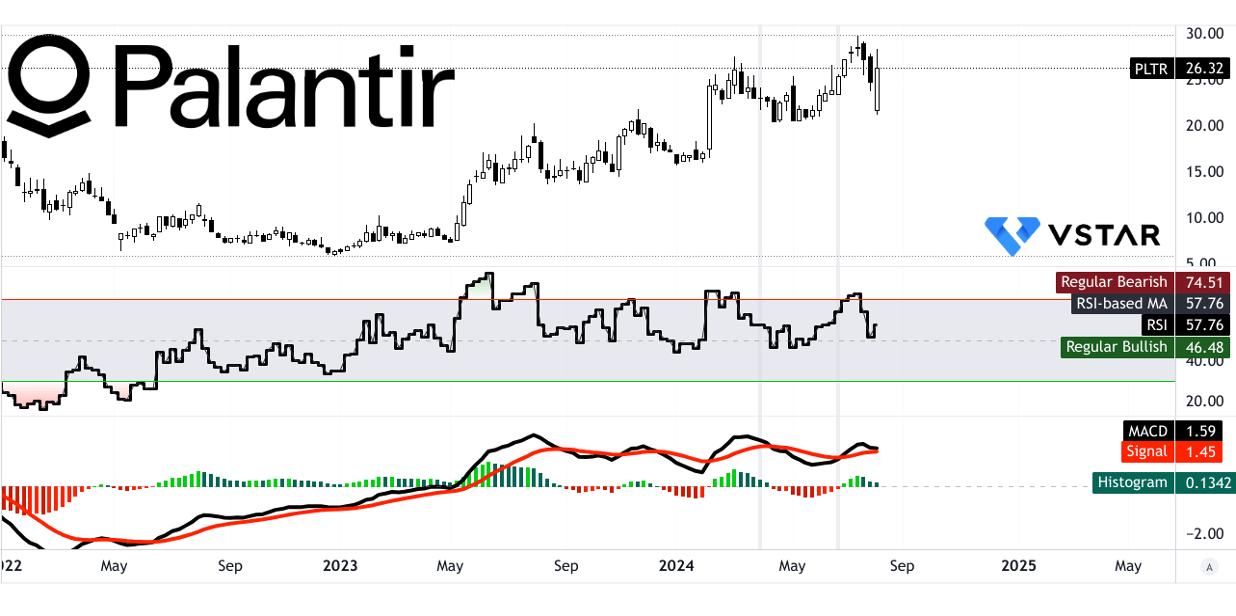

Chỉ số sức mạnh tương đối (RSI) của Palantir là 57,76, báo hiệu lập trường trung lập. Mức tăng giá và giảm giá thông thường lần lượt là 46 và 75. Hiện tại, không có sự phân kỳ tăng giá hay giảm giá. Đường RSI có xu hướng đi lên, cho thấy động lực đang mạnh lên.

Chỉ báo Hội tụ/Phân kỳ Trung bình động (MACD) cho thấy xu hướng tăng giá. Đường MACD ở mức 1,59, đường tín hiệu ở mức 1,45 và biểu đồ histogram ở mức 0,13. Tuy nhiên, sức mạnh của xu hướng tăng giá này đang giảm dần, cho thấy sự thận trọng.

Nguồn: tradingview.com

Chỉ báo Price Volume Trend (PVT) cũng chỉ ra động lực tăng giá. Đường PVT ở mức 1,32 tỷ và đường trung bình động ở mức 1,05 tỷ. Điều này cho thấy xu hướng khối lượng tích cực hỗ trợ giá tăng.

Nguồn: tradingview.com

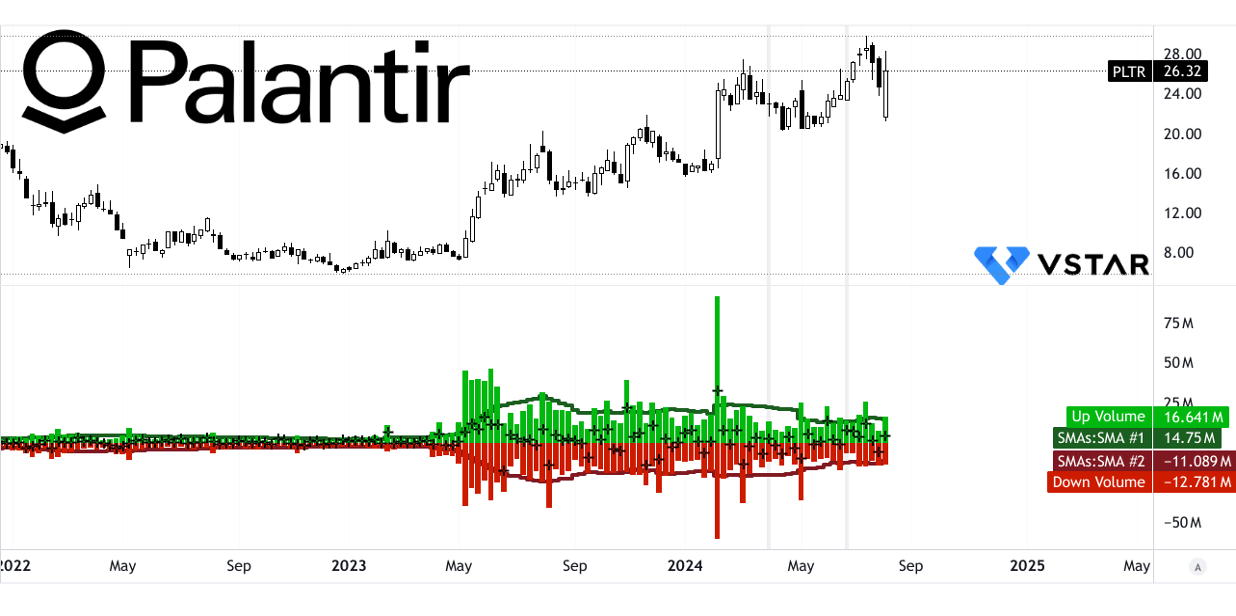

Về khối lượng, trung bình động của khối lượng tăng là 14,75 triệu, trong khi khối lượng giảm là -11,09 triệu. Delta khối lượng, được tính là 3,66 triệu, hỗ trợ động lực khối lượng tăng. Điều này cho thấy sự quan tâm mua nhiều hơn áp lực bán.

Nguồn: tradingview.com

B. Dự báo PLTR: Phân tích cơ bản

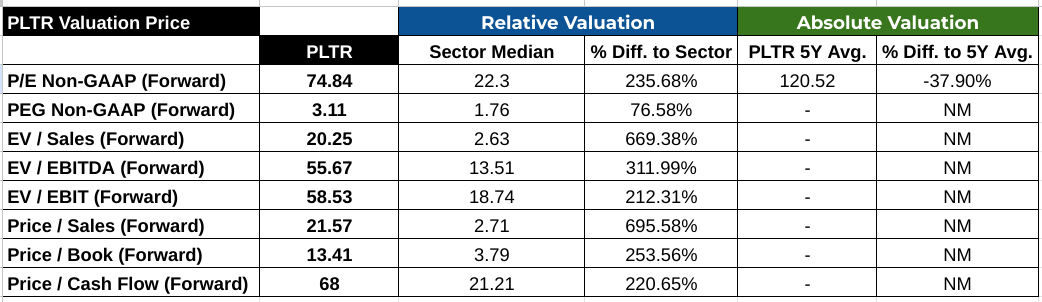

Tỷ lệ P/E dự phóng của cổ phiếu Palantir là 74,84, cao hơn đáng kể so với mức trung bình của ngành là 22,3. Con số này đánh dấu mức chênh lệch 235,68%, làm nổi bật mức định giá cao của PLTR. Theo lịch sử, P/E trung bình năm năm của PLTR là 120,52, cho thấy mức giảm 37,90%. Tỷ lệ PEG là 3,11, vượt qua mức trung bình của ngành là 1,76 là 76,58%, cho thấy khả năng định giá quá cao so với tăng trưởng. Tỷ lệ EV/Doanh số dự phóng là 20,25, cao hơn 669,38% so với mức 2,63 của ngành. Điều này cho thấy kỳ vọng cao của thị trường đối với doanh thu trong tương lai. Tỷ lệ EV/EBITDA dự phóng của PLTR là 55,67, so với mức 13,51 của ngành, chênh lệch 311,99%. Tương tự, tỷ lệ EV/EBIT ở mức 58,53 vượt quá mức 18,74 của ngành là 212,31%. Tỷ lệ Giá/Doanh số kỳ hạn là 21,57, cao hơn nhiều so với mức trung bình của ngành là 2,71, chênh lệch 695,58%. Tỷ lệ Giá/Sổ sách kỳ hạn là 13,41, so với mức 3,79 của ngành, chênh lệch 253,56%. Cuối cùng, tỷ lệ Giá/Dòng tiền kỳ hạn là 68, so với mức trung bình của ngành là 21,21, cho thấy mức chênh lệch 220,65%. Các số liệu này cùng nhau cho thấy PLTR được giao dịch ở mức chênh lệch đáng kể, phản ánh kỳ vọng tăng trưởng cao.

Nguồn: Analyst's compilation

C. Dự đoán cổ phiếu PLTR: Tâm lý thị trường

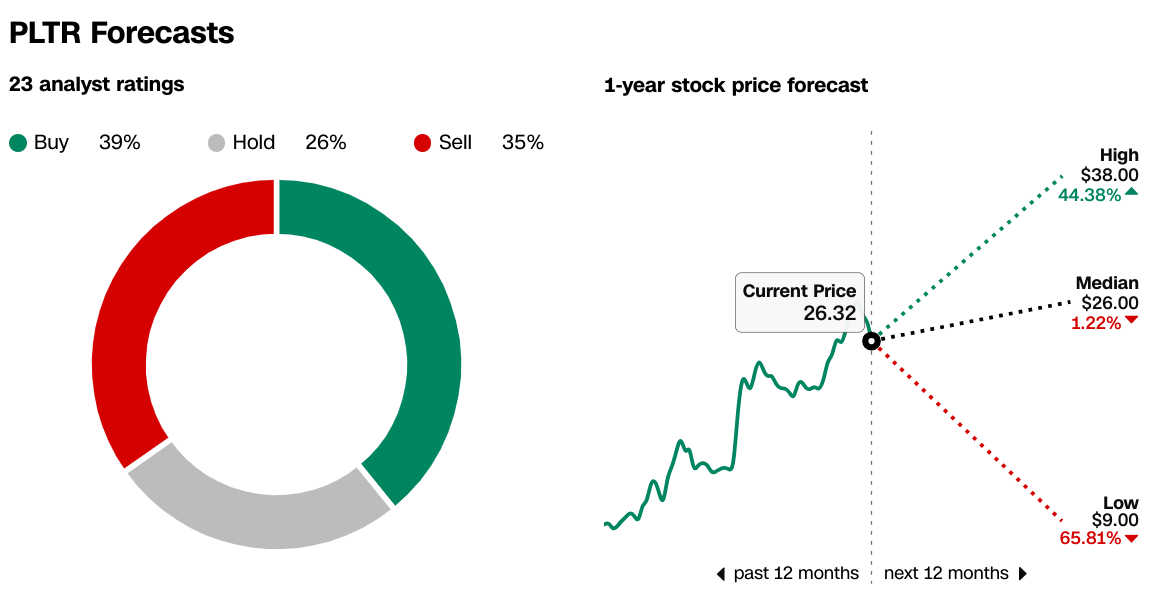

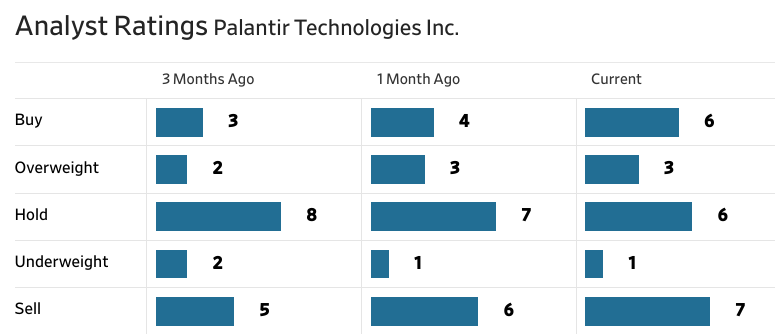

Tâm lý thị trường đối với Palantir Technologies đang chia rẽ. Theo CNN.com, các nhà phân tích có nhiều ý kiến khác nhau. 39% đánh giá là mua, 26% giữ và 35% bán. Dự báo giá cổ phiếu trong một năm cho thấy mức cao là 38,00 đô la và mức thấp là 9,00 đô la. Mục tiêu giá cổ phiếu PLTR trung bình là 26,00 đô la, gần với mức giá hiện tại là 26,32 đô la. Điều này cho thấy sự tự tin lẫn lộn vào hiệu suất trong tương lai. Theo WSJ.com, những tháng gần đây đã chứng kiến sự gia tăng nhẹ trong xếp hạng mua. Xếp hạng mua hiện tại là sáu, tăng từ ba ba tháng trước. Xếp hạng giữ đã giảm xuống còn sáu, cho thấy sự thay đổi trong tâm lý. Xếp hạng bán đã tăng lên bảy, cho thấy sự hoài nghi ngày càng tăng.

Nguồn: CNN.com

Nguồn: WSJ.com

Công ty cổ phần PLTR

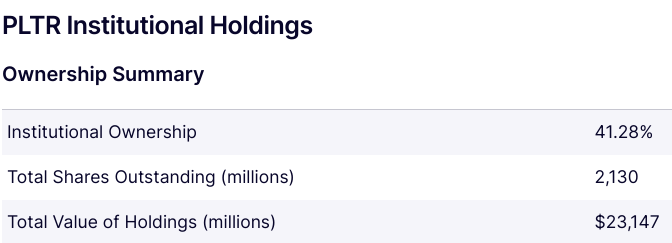

Các nhà đầu tư tổ chức nắm giữ 41,28% cổ phiếu đang lưu hành của Palantir. Điều này thể hiện sự quan tâm và sự tự tin đáng kể của tổ chức. Tổng số cổ phiếu đang lưu hành là 2.130 triệu, với giá trị nắm giữ của tổ chức là 23.147 triệu đô la. Quyền sở hữu của tổ chức cao có thể cho thấy sự ổn định và tự tin.

Nguồn: WSJ.com

Lãi suất bán khống PLTR

Lãi suất bán khống tại Palantir Technologies là đáng chú ý. Benzinga.com báo cáo 81,12 triệu cổ phiếu bị bán khống, chiếm 4,10% tổng số cổ phiếu. Số ngày để bao phủ là 1,9, cho thấy các vị thế bán khống có thể được bao phủ nhanh như thế nào. Lãi suất bán khống cao có thể báo hiệu sự hoài nghi về hiệu suất trong tương lai của cổ phiếu. Nó cũng cho thấy khả năng xảy ra tình trạng bán khống, có thể đẩy giá cổ phiếu lên cao nếu các lệnh bán khống buộc phải bao phủ.

Nguồn: Benzinga.com

IV. Dự báo cổ phiếu PLTR: Thách thức và yếu tố rủi ro

Palantir Technologies nắm giữ 1,69% (theo 6sense.com) thị phần trong thị trường Phân tích dữ liệu lớn toàn cầu và phải đối mặt với những thách thức đáng kể từ các đối thủ cạnh tranh trong lĩnh vực Phân tích. Các công ty như Snowflake, IBM và Microsoft Azure gây ra những mối đe dọa đáng kể. Snowflake cung cấp kho dữ liệu đám mây, cạnh tranh trực tiếp với khả năng tích hợp dữ liệu của Palantir. Các giải pháp phân tích của IBM, chẳng hạn như Watson, được đánh giá cao trong ngành. Microsoft Azure cung cấp các công cụ phân tích mạnh mẽ, tận dụng cơ sở hạ tầng đám mây rộng lớn của mình. Về mặt sản phẩm cụ thể, Databricks, Azure và Apache Hadoop dẫn đầu với thị phần đáng kể. Databricks nắm giữ 15,95%, Azure Databricks 15,08% và Apache Hadoop 14,53%. Họ cũng có cơ sở khách hàng rộng lớn, mà họ tận dụng để bán chéo các giải pháp phân tích.

Nguồn: 6sense.com

Những rủi ro khác

Suy thoái kinh tế gây ra rủi ro đáng kể cho Palantir. Việc cắt giảm ngân sách có thể dẫn đến việc giảm chi tiêu cho phân tích dữ liệu. Điều này ảnh hưởng trực tiếp đến doanh thu của Palantir, đặc biệt là từ các hợp đồng của chính phủ. Ngoài ra, Bồi thường dựa trên cổ phiếu được tăng 55% so với cùng kỳ năm trước, điều này sẽ ảnh hưởng trực tiếp đến giá trị vốn chủ sở hữu thông qua việc pha loãng ngày càng tăng.

Nguồn: Q2 2024 Presentation

Tóm lại, Palantir Technologies (PLTR) chứng minh hiệu suất mạnh mẽ, với mức tăng trưởng vững chắc về doanh thu và lợi nhuận ròng. Các hợp đồng lớn và mức tăng trưởng cao về doanh thu thương mại tại Hoa Kỳ làm nổi bật sự hiện diện ngày càng mở rộng của công ty trên thị trường. Các nhà phân tích dự báo mức tăng trưởng liên tục, với ước tính EPS ngày càng tăng. Mặc dù có triển vọng đầy hứa hẹn, Palantir vẫn phải đối mặt với sự cạnh tranh từ Snowflake, IBM và Microsoft Azure. Đối với cổ phiếu PLTR, triển vọng kỹ thuật là tích cực với mục tiêu từ 40 đến 27 đô la cho năm 2024. Đối với các nhà giao dịch, CFD trên cổ phiếu PLTR có thể được truy cập thông qua ứng dụng giao dịch VSTAR, được quản lý bởi ASIC. VSTAR cung cấp kinh nghiệm cấp độ tổ chức, phí giao dịch cạnh tranh và nhiều thị trường.