- Doanh thu quý 3 năm 2024 của Nvidia đạt 30 tỷ đô la, tăng 122% so với cùng kỳ năm trước, trong đó các trung tâm dữ liệu đóng góp 87,7% tổng doanh thu.

- Tăng trưởng phân khúc Trung tâm dữ liệu được thúc đẩy bởi GPU Hopper của Nvidia và tạo ra 26,3 tỷ đô la, tăng 154% so với cùng kỳ năm trước.

- Các phân khúc ô tô và chăm sóc sức khỏe của Nvidia là những lĩnh vực tăng trưởng mới nổi, với mức tăng 37% so với cùng kỳ năm trước và tiềm năng mạnh mẽ trong các ứng dụng AI.

- Việc Nvidia mở rộng chiến lược trong lĩnh vực AI thông qua quan hệ đối tác và đầu tư vào R&D làm nổi bật sự tự tin, được hỗ trợ bởi việc mua lại cổ phiếu trị giá 50 tỷ đô la.

- Cổ phiếu Nvidia cho thấy các tín hiệu kỹ thuật trái chiều, với mức giá hiện tại là 125 đô la và mục tiêu lạc quan vào cuối năm là 193 đô la.

I. Phân tích hiệu suất của Nvidia Q3 2024

A. Hiệu suất phân khúc chính

Điểm nổi bật về tài chính:

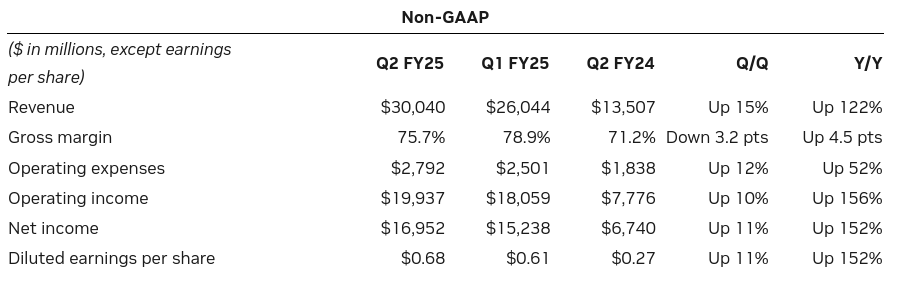

Nvidia báo cáo doanh thu quý 3 năm 2024 kỷ lục là 30 tỷ đô la, đánh dấu mức tăng 15% so với quý 2 và mức tăng trưởng đáng kinh ngạc 122% so với cùng kỳ năm ngoái. Phân khúc Trung tâm dữ liệu là động lực chính, đóng góp 26,3 tỷ đô la, tăng 154% so với cùng kỳ năm ngoái. Thu nhập ròng tăng vọt 160% so với cùng kỳ năm ngoái lên 8,25 tỷ đô la, tương ứng với EPS theo GAAP là 0,67 đô la (tăng 168% so với cùng kỳ năm ngoái). EPS không theo GAAP đạt 0,68 đô la, tăng 152% so với cùng kỳ năm ngoái. Thu nhập hoạt động tăng 120% so với cùng kỳ năm ngoái lên 12 tỷ đô la, với biên lợi nhuận gộp theo GAAP là 75,1%. Chi phí hoạt động của Nvidia tăng 12% theo quý lên 4,3 tỷ đô la, do chi phí liên quan đến lương thưởng cao hơn. Bảng cân đối kế toán vẫn vững mạnh, với 25,7 tỷ đô la tiền mặt và các khoản tương đương tiền, trong khi dòng tiền từ hoạt động kinh doanh đạt 14,5 tỷ đô la.

Nguồn: nvidianews.nvidia.com

Hiệu suất hoạt động:

Hiệu suất của Trung tâm dữ liệu là đặc biệt, được thúc đẩy bởi nhu cầu mạnh mẽ đối với kiến trúc Hopper và Blackwell của Nvidia, với doanh thu từ Trung tâm dữ liệu chiếm 87,7% tổng doanh thu. Doanh thu chơi game tăng 16% so với cùng kỳ năm trước lên 2,9 tỷ đô la, được thúc đẩy bởi doanh số bán GPU RTX và nhu cầu tăng đối với trải nghiệm chơi game hỗ trợ AI. Nvidia đã giới thiệu một số sản phẩm mới, bao gồm GPU Blackwell, nền tảng Ethernet Spectrum-X và những tiến bộ trong công nghệ AI và AI tạo sinh, củng cố vị thế dẫn đầu thị trường của mình. Thị phần của Nvidia trong phân khúc Trung tâm dữ liệu đã tăng lên hơn 80%, được thúc đẩy bởi việc áp dụng nhanh chóng các giải pháp AI trên khắp các ngành.

B. Hiệu suất giá cổ phiếu NVDA

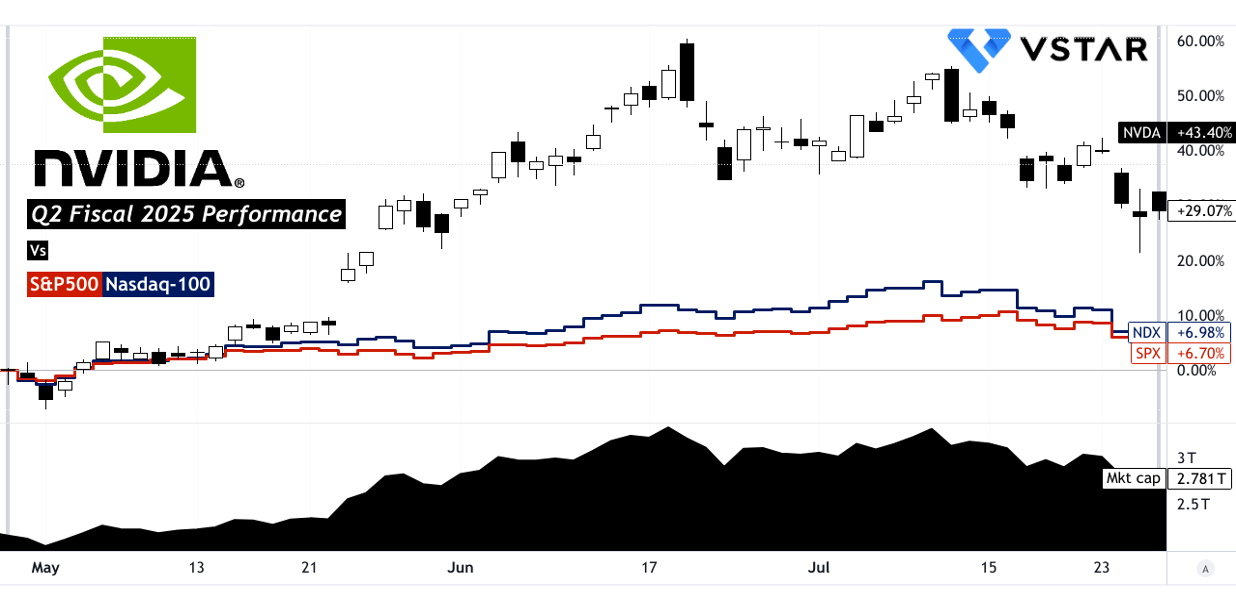

Giá cổ phiếu của NVIDIA (NVDA) tăng vọt 29% trong quý, với mức giá tăng từ 87,60 đô la lên 113,06 đô la. Cổ phiếu đạt mức cao nhất là 140,76 đô la và mức thấp nhất là 81,25 đô la. Để so sánh, S&P 500 và NASDAQ lần lượt đạt 6,7% và 7%. Sự vượt trội rõ rệt này nhấn mạnh sức mạnh thị trường của NVIDIA, góp phần đưa vốn hóa thị trường của công ty đạt 2,78 nghìn tỷ đô la. Mức lợi nhuận giá 29% vượt xa các chỉ số thị trường rộng hơn đáng kể, làm nổi bật sự tự tin của nhà đầu tư vào tiềm năng tăng trưởng của NVIDIA trong bối cảnh các điều kiện thuận lợi trong lĩnh vực bán dẫn.

Nguồn: tradingview.com

II. Dự đoán cổ phiếu NVDA: Triển vọng và cơ hội tăng trưởng

A. Các phân khúc có tiềm năng tăng trưởng

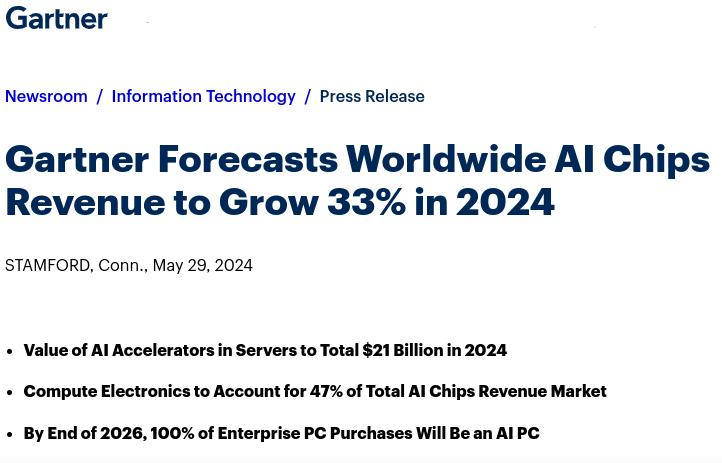

Phân khúc trung tâm dữ liệu của NVIDIA là động lực tăng trưởng chính, đạt doanh thu 26,3 tỷ đô la trong quý 2 năm tài chính 2025, tăng 16% so với quý trước và tăng trưởng đáng kinh ngạc 154% so với cùng kỳ năm trước. Sự gia tăng này phần lớn là do nhu cầu mạnh mẽ đối với GPU NVIDIA Hopper và nền tảng mạng. Doanh thu tính toán và mạng trong phân khúc này tăng lần lượt hơn 2,5 lần và 2 lần so với năm ngoái. Khối lượng công việc AI tạo sinh, đào tạo mô hình và suy luận là những yếu tố đóng góp chính, trong đó riêng suy luận đã thúc đẩy hơn 40% doanh thu của trung tâm dữ liệu trong bốn quý vừa qua. Ngoài ra, phân khúc ô tô của NVIDIA cho thấy triển vọng, với mức tăng 37% so với cùng kỳ năm trước trong quý 2 năm tài chính 2025, nhờ áp dụng nền tảng tự lái và giải pháp buồng lái AI. Chăm sóc sức khỏe cũng đang nổi lên như một lĩnh vực tăng trưởng, đặc biệt là trong lĩnh vực hình ảnh y tế do AI điều khiển và phát hiện thuốc, với kỳ vọng sẽ phát triển thành một ngành kinh doanh trị giá nhiều tỷ đô la.

Nguồn: gartner.com

B. Mở rộng và Sáng kiến Chiến lược

Nguồn: NVIDIA_Annual_Stockholder_Meeting_2024

NVIDIA đang ở vị thế chiến lược để tận dụng sự mở rộng của AI thông qua các vụ sáp nhập và mua lại có mục tiêu, đầu tư vào R&D và quan hệ đối tác. Việc ra mắt dịch vụ NVIDIA AI Foundry gần đây, hợp tác với Llama 3.1 của Meta, minh họa cho sự tập trung của NVIDIA vào AI tạo ra cho doanh nghiệp. Quan hệ đối tác của NVIDIA với các công ty như Accenture và SAP để tích hợp AI vào các ứng dụng kinh doanh nhấn mạnh cam kết mở rộng khả năng AI trên khắp các ngành. Trong R&D, các khoản đầu tư liên tục của NVIDIA thể hiện rõ trong quá trình phát triển nền tảng Blackwell, dự kiến sẽ tạo ra hàng tỷ doanh thu bắt đầu từ quý 4 năm tài chính 2025. Việc ủy quyền mua lại cổ phiếu trị giá 50 tỷ đô la cho thấy sự tự tin mạnh mẽ vào tăng trưởng trong tương lai, được củng cố bởi sự mở rộng đáng kể trong các công nghệ AI, ô tô và trung tâm dữ liệu.

III. Dự báo cổ phiếu Nvidia năm 2024

A. Dự đoán giá Nvidia: Phân tích kỹ thuật

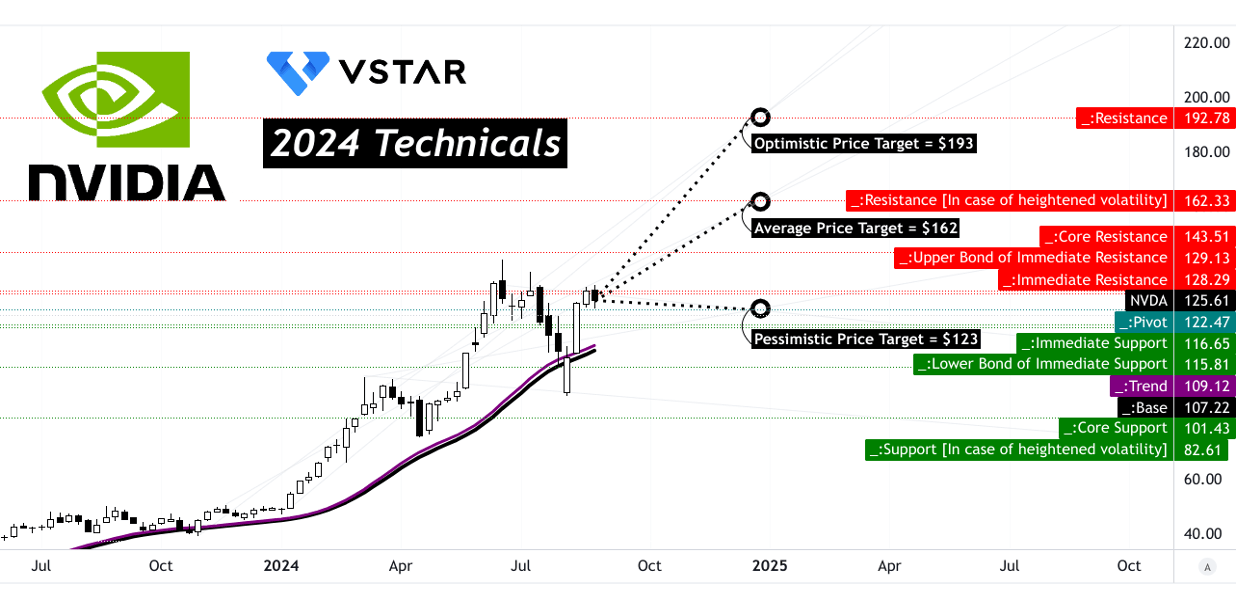

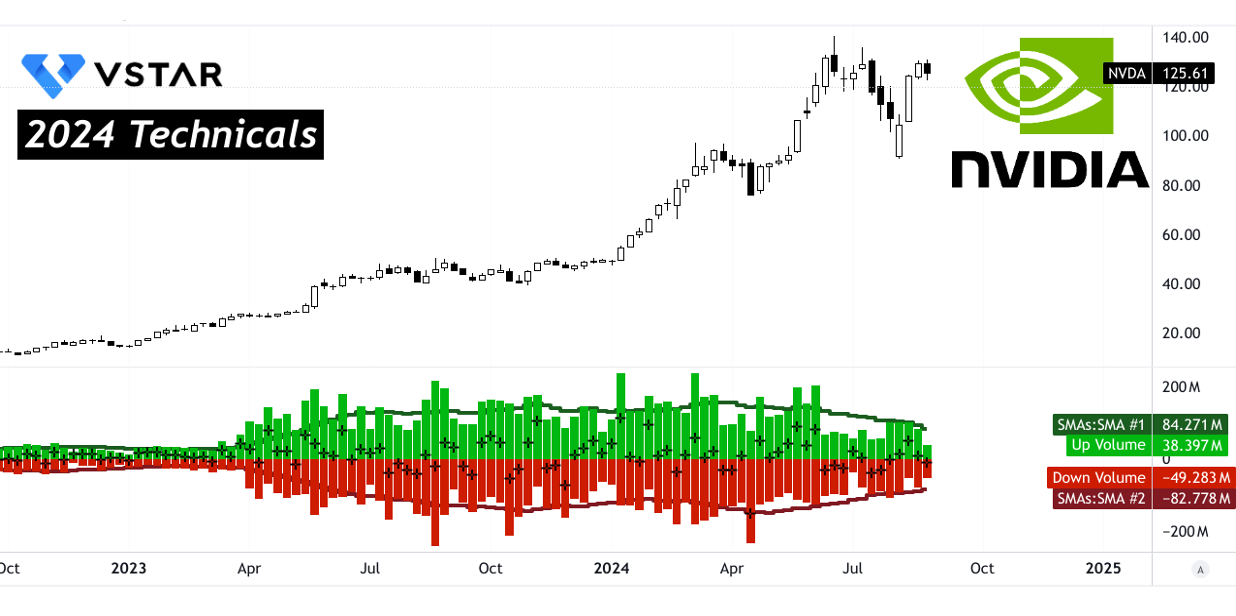

Giá cổ phiếu Nvidia (NVDA) là 125 đô la, dao động gần mức kháng cự chính là 129,00 đô la. Giá nằm trên cả đường xu hướng và đường cơ sở, lần lượt được đặt ở mức 109 đô la và 107 đô la, cho thấy động lực tăng giá nhẹ. Tuy nhiên, Đường trung bình động hội tụ/phân kỳ (MACD) cho thấy xu hướng giảm với đường MACD là 11,11 so với đường tín hiệu là 12,07 và biểu đồ histogram là -0,96, mặc dù sức mạnh của xu hướng đang giảm dần.

Nguồn: tradingview.com

Mục tiêu giá NVDA trung bình vào cuối năm 2024 được dự báo là 162,00 đô la, bắt nguồn từ các mức thoái lui/mở rộng Fibonacci, xem xét động lượng của cổ phiếu và các thay đổi cực tính trung hạn đến ngắn hạn. Về mặt lạc quan, giá có thể tăng lên 193,00 đô la, được thúc đẩy bởi động lượng tăng, với các mức kháng cự chính là 143,50 đô la và 192,80 đô la. Ngược lại, triển vọng bi quan dự đoán mức giảm xuống 123,00 đô la, với mức hỗ trợ cốt lõi là 101,40 đô la và giới hạn dưới là 82,60 đô la trong trường hợp biến động gia tăng.

Nguồn: tradingview.com

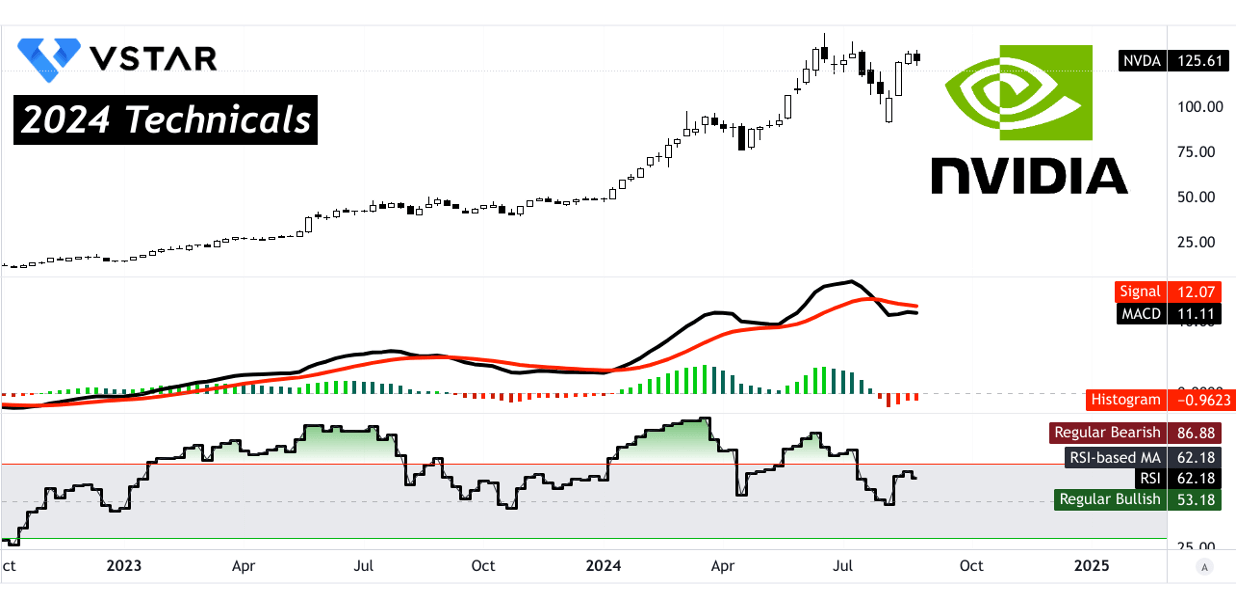

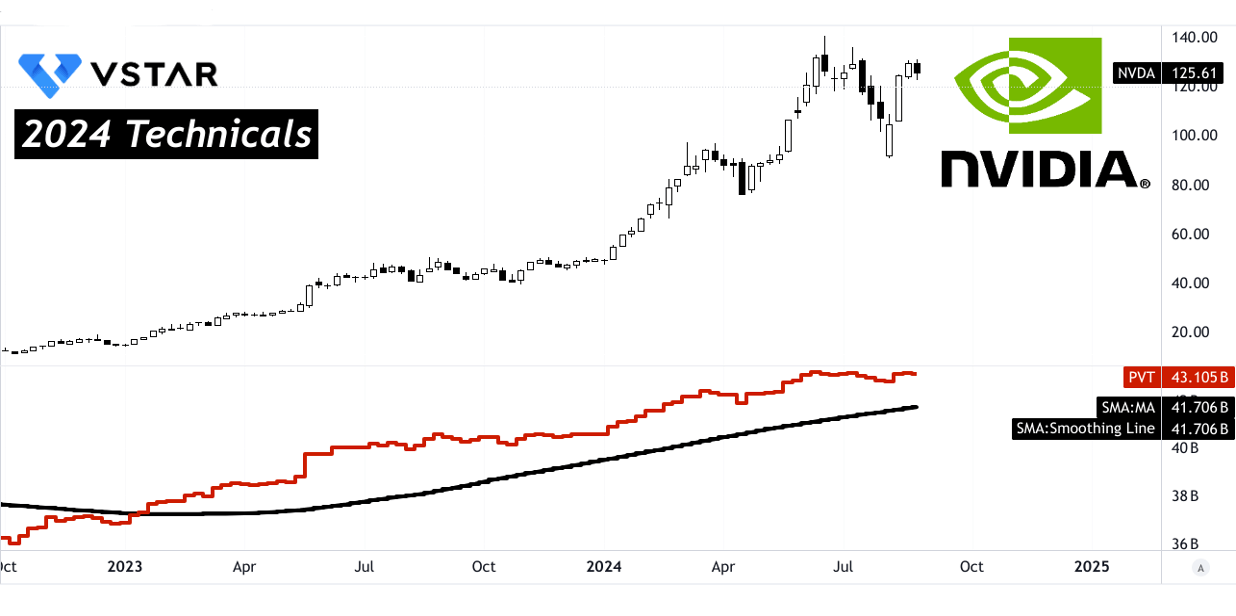

Chỉ số sức mạnh tương đối (RSI) ở mức 62,18, cho thấy sự phân kỳ tăng giá, nhưng xu hướng đường RSI vẫn đi ngang, cho thấy sự do dự. Xu hướng giá khối lượng (PVT) cho thấy động lực tăng giá với đường PVT là 43,11 tỷ so với đường trung bình động là 41,71 tỷ. Ngoài ra, đường trung bình động của khối lượng tăng vượt qua khối lượng giảm (84,27 triệu so với 82,78 triệu), tiếp tục hỗ trợ cho triển vọng tăng giá.

Nguồn: tradingview.com

Nguồn: tradingview.com

B. Dự đoán giá cổ phiếu Nvidia: Phân tích cơ bản

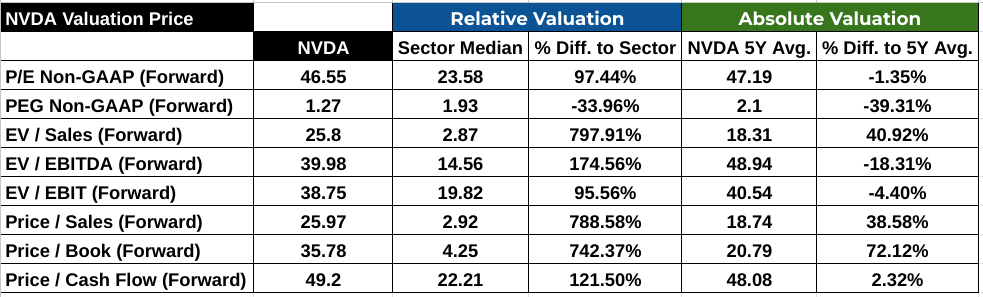

Phân tích cơ bản của Nvidia cho thấy bức tranh định giá hỗn hợp. Tỷ lệ P/E dự phóng của công ty là 46,55, gần gấp đôi mức trung bình của ngành là 23,58, cho thấy Nvidia đắt hơn đáng kể so với các công ty cùng ngành. Tuy nhiên, nó gần với mức trung bình 5 năm là 47,19, cho thấy mức định giá cao này phù hợp với các chuẩn mực lịch sử.

Tỷ lệ PEG, một thước đo toàn diện hơn khi xét đến tăng trưởng, là 1,27, thấp hơn 33,96% so với mức trung bình của ngành là 1,93 và thấp hơn 39,31% so với mức trung bình 5 năm là 2,1. Điều này ngụ ý rằng cổ phiếu của Nvidia có thể bị định giá thấp so với mức tăng trưởng dự kiến, mang lại tiềm năng tăng giá.

Tuy nhiên, tỷ lệ EV/Doanh số và Giá/Doanh số, lần lượt là 25,8 và 25,97, cao hơn rất nhiều so với mức trung bình của ngành là 2,87 và 2,92, là 797,91% và 788,58%. Các bội số cao này có thể cho thấy Nvidia bị định giá quá cao dựa trên doanh thu tạo ra.

Tỷ lệ EV/EBITDA là 39,98, cao hơn nhiều so với mức trung bình của ngành là 14,56 nhưng thấp hơn mức trung bình 5 năm là 48,94, phản ánh mức định giá cao hơn so với ngành nhưng lại giảm nhẹ so với hiệu suất lịch sử của ngành.

Nguồn: Analyst's compilation

C. Dự đoán cổ phiếu Nvidia: Tâm lý thị trường

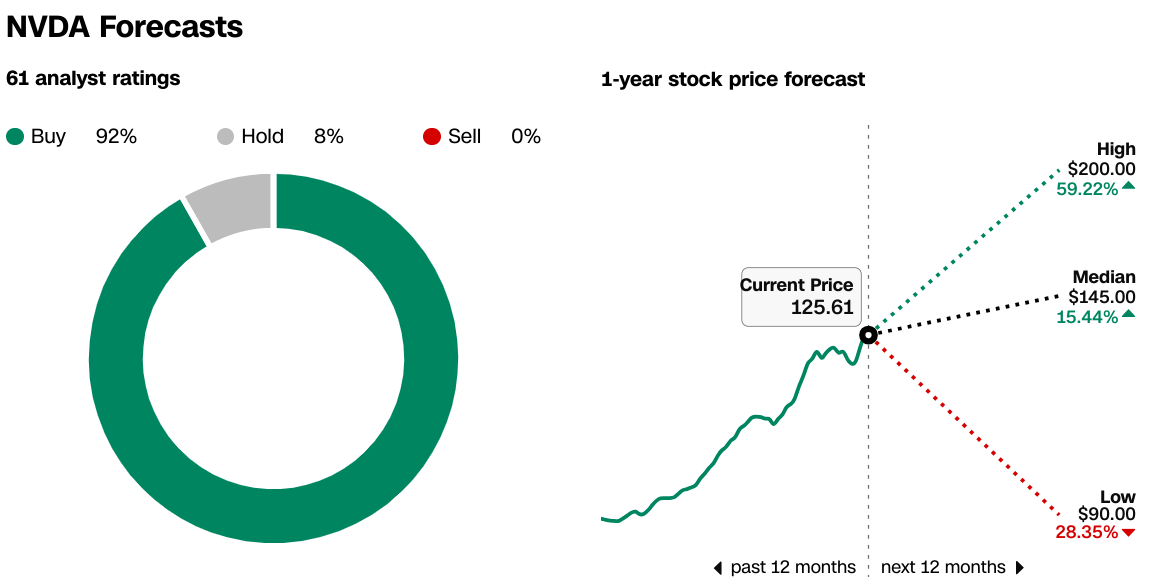

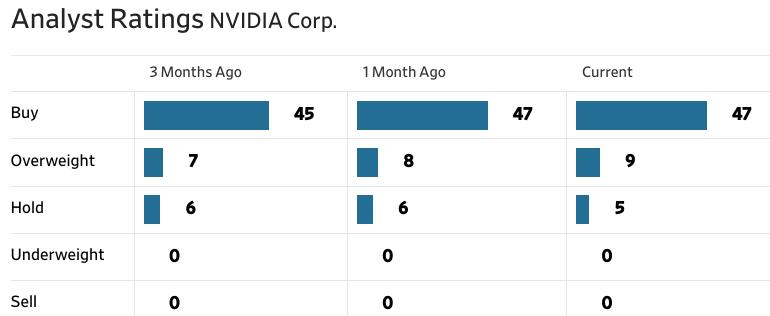

Tâm lý thị trường đối với Nvidia hoàn toàn tích cực. Xếp hạng của các nhà phân tích cho thấy 92% các nhà phân tích khuyến nghị "Mua", không có xếp hạng "Bán". Mục tiêu giá đồng thuận của Nvidia là 145,00 đô la, cho thấy tiềm năng tăng giá 15,44% so với mức giá hiện tại là 125,61 đô la. Mục tiêu giá cao của NVDA năm 2024 là 200,00 đô la, cho thấy khả năng tăng giá 59,22%.

Nguồn: CNN.com

Các nhà đầu tư tổ chức sở hữu 64,71% cổ phiếu của Nvidia, cho thấy sự tự tin mạnh mẽ vào công ty. Trong khi đó, lãi suất bán khống thấp, chỉ ở mức 1,17%, cho thấy tâm lý bi quan hạn chế trên thị trường. Sự kết hợp giữa sự hỗ trợ mạnh mẽ của tổ chức và lãi suất bán khống thấp củng cố triển vọng tăng giá cho cổ phiếu Nvidia.

Nguồn: Nasdaq.com

Source: Benziga.com

Nguồn: WSJ.com

IV. Dự báo cổ phiếu NVDA: Thách thức và yếu tố rủi ro

Nvidia phải đối mặt với sự cạnh tranh đáng kể, đặc biệt là từ các công ty như AMD, Intel và những công ty mới như Cerebras và Graphcore. GPU dòng Radeon của AMD, mặc dù hiện đang theo sau Nvidia về thị phần, nhưng cung cấp hiệu suất cạnh tranh với mức giá thấp hơn. Việc Intel gần đây gia nhập thị trường GPU với dòng Arc nhằm mục đích tận dụng sự tích hợp sâu rộng của mình vào các trung tâm dữ liệu, trực tiếp thách thức sự thống trị của Nvidia trong khối lượng công việc AI. Ngoài ra, các nhà sản xuất chip AI chuyên dụng như Cerebras, với công cụ quy mô wafer của họ và công nghệ IPU của Graphcore tạo ra sự cạnh tranh nghiêm trọng trong các thị trường ngách. Khi Nvidia mở rộng sang các ứng dụng AI và trung tâm dữ liệu chuyên dụng hơn, các đối thủ cạnh tranh này đang đổi mới mạnh mẽ, điều này có thể hạn chế sức mạnh định giá và thị phần của Nvidia.

Nguồn: IOT Analytics

Những rủi ro khác:

Ngoài cạnh tranh, Nvidia phải đối mặt với những rủi ro như gián đoạn chuỗi cung ứng tiềm ẩn và căng thẳng địa chính trị, đặc biệt là khi công ty phụ thuộc vào Taiwan Semiconductor Manufacturing Company (TSMC) để sản xuất chip. Bất kỳ sự leo thang nào trong tình hình địa chính trị của Đài Loan đều có thể ảnh hưởng nghiêm trọng đến năng lực sản xuất và hiệu quả tài chính của Nvidia.

Tóm lại, triển vọng cổ phiếu Nvidia là lạc quan, được hỗ trợ bởi sự thống trị của công ty trong các phân khúc AI và trung tâm dữ liệu, giúp doanh thu quý 3 năm 2024 đạt mức kỷ lục 30 tỷ đô la, tăng 122% so với cùng kỳ năm trước. Mặc dù vậy, tỷ lệ P/E kỳ hạn cao của Nvidia là 46,55 cho thấy lo ngại về định giá quá cao, đặc biệt là khi so sánh với mức trung bình của ngành. Định giá cao của cổ phiếu phản ánh kỳ vọng tăng trưởng mạnh mẽ, nhưng vẫn dễ bị ảnh hưởng bởi áp lực cạnh tranh từ AMD và Intel, cũng như rủi ro địa chính trị liên quan đến TSMC. Đối với các nhà giao dịch CFD trên các nền tảng như VSTAR, sự biến động và chênh lệch hẹp của cổ phiếu mang đến những cơ hội giao dịch đáng kể, với tiềm năng tăng trưởng từ cả biến động thị trường tăng và giảm.