- Hiệu suất Q1 2024 (Q1 tài chính 2025) của Marvell cho thấy doanh thu ròng giảm, do nhu cầu mạnh mẽ ở các trung tâm dữ liệu nhưng bù đắp cho sự sụt giảm ở các phân khúc khác.

- Cổ phiếu MRVL cho thấy hiệu suất khiêm tốn, vượt trội hơn một chút so với NASDAQ-100 nhưng vẫn tụt hậu so với S&P 500.

- Cơ hội tăng trưởng nằm ở trung tâm dữ liệu, AI và các sáng kiến chiến lược như mua lại và đầu tư R&D.

- Dự đoán giá cổ phiếu MRVL (kỹ thuật) dao động từ 53 đến 124 đô la, với tâm lý thị trường nhìn chung là tích cực.

- Marvell phải đối mặt với sự cạnh tranh từ các công ty lớn như Broadcom, Intel và Nvidia, trong khi hiệu suất của công ty nhạy cảm với tình trạng bão hòa và tính chu kỳ của thị trường.

I. Phân tích hiệu suất của Marvell Qúy1 2024

A. Hiệu suất phân khúc chính

Điểm nhấn tài chính:

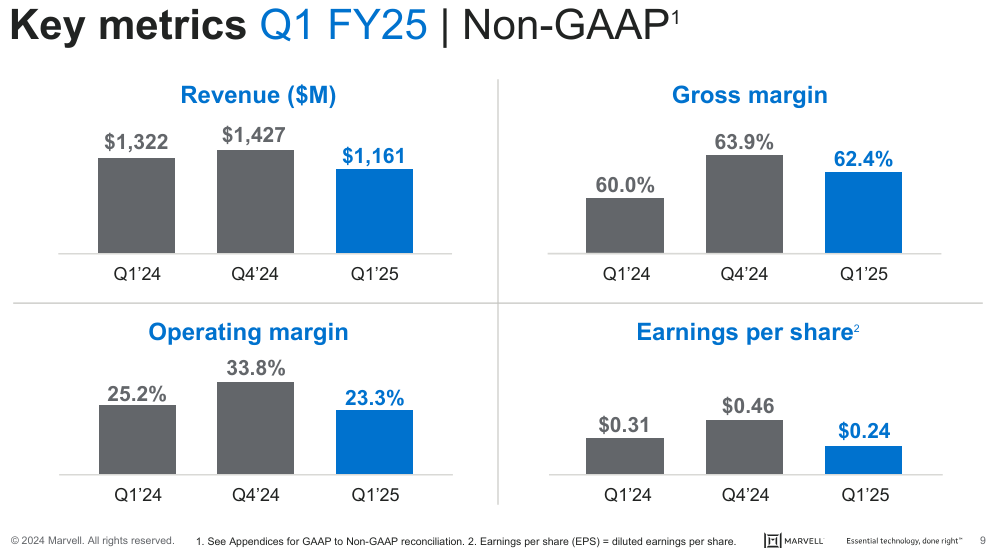

Marvell Technology, Inc. đã báo cáo kết quả kinh doanh hỗn hợp trong quý 1 năm 2024, với mức giảm đáng kể 12% so với cùng kỳ năm trước về doanh thu ròng, đạt 1,161 tỷ đô la. Bất chấp mức giảm này, doanh thu đã vượt qua điểm giữa của hướng dẫn của công ty là 11 triệu đô la, chủ yếu nhờ nhu cầu mạnh mẽ trong lĩnh vực trung tâm dữ liệu. Biên lợi nhuận gộp theo GAAP đạt 45,5%, trong khi biên lợi nhuận gộp không theo GAAP cao hơn đáng kể ở mức 62,4%. Công ty đã công bố khoản lỗ ròng theo GAAP là 215,6 triệu đô la, hay (0,25) đô la cho mỗi cổ phiếu đã pha loãng, trái ngược với thu nhập ròng không theo GAAP là 206,7 triệu đô la, hay 0,24 đô la cho mỗi cổ phiếu đã pha loãng. Dòng tiền hoạt động mạnh mẽ ở mức 324,5 triệu đô la, cho thấy khả năng tạo ra tiền mặt nội bộ mạnh mẽ bất chấp các khoản lỗ.

Nguồn: Q1_FY2025_Financial_Business_Results

Hiệu suất vận hành:

Phân khúc trung tâm dữ liệu của Marvell là một phân khúc nổi bật, tạo ra doanh thu 816 triệu đô la và chiếm 70% tổng doanh thu. Con số này thể hiện mức tăng 87% so với cùng kỳ năm trước, chủ yếu là do nhu cầu tăng cao từ các ứng dụng AI đám mây. Tuy nhiên, các phân khúc mạng doanh nghiệp và cơ sở hạ tầng nhà mạng đã phải đối mặt với sự sụt giảm, phản ánh sự điều chỉnh hàng tồn kho của ngành rộng hơn và nhu cầu giảm, với doanh thu lần lượt là 153 triệu đô la và 72 triệu đô la. Phân khúc người tiêu dùng đã trải qua mức giảm mạnh 70% so với cùng kỳ năm trước, chủ yếu là do sự kết thúc của một chương trình quan trọng trong quý trước và các điều chỉnh trên thị trường máy chơi game. Ngành ô tô và công nghiệp cũng chứng kiến mức giảm 13% so với cùng kỳ năm trước, với doanh thu đạt 78 triệu đô la.

Tiến bộ và đổi mới công nghệ:

Sức mạnh công nghệ của Marvell được nhấn mạnh bởi sự đổi mới liên tục của công ty trong các giải pháp trung tâm dữ liệu. Việc công ty giới thiệu các sản phẩm PAM 100 gig mỗi làn, 800 gig và phát triển các giải pháp 200 gig mỗi làn, 1,6T cho các triển khai AI chứng minh vị thế dẫn đầu của công ty trong kết nối tốc độ cao. Hơn nữa, việc Marvell ra mắt bộ định thời PCIe Gen 6, được thiết kế để tăng cường luồng dữ liệu trong các hệ thống máy chủ AI, nhấn mạnh cam kết của công ty trong việc luôn đi đầu về công nghệ.

Nguồn: Ycharts.com

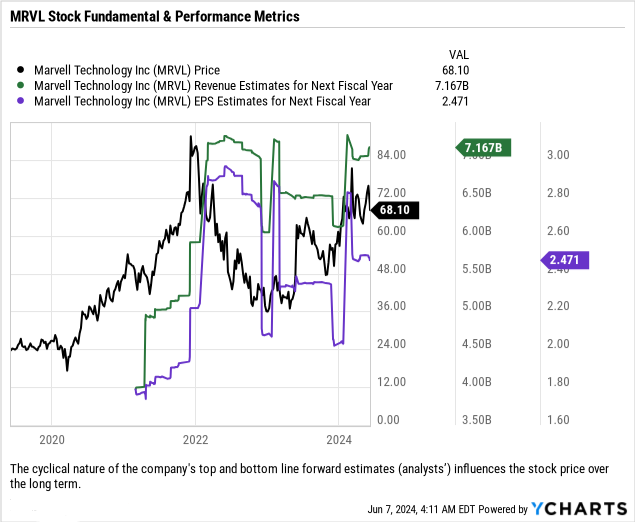

Nhìn chung, tính chất chu kỳ của ước tính lợi nhuận ròng và lợi nhuận ròng của công ty (của các nhà phân tích) ảnh hưởng đến giá cổ phiếu trong dài hạn.

B. Hiệu suất giá cổ phiếu MRVL

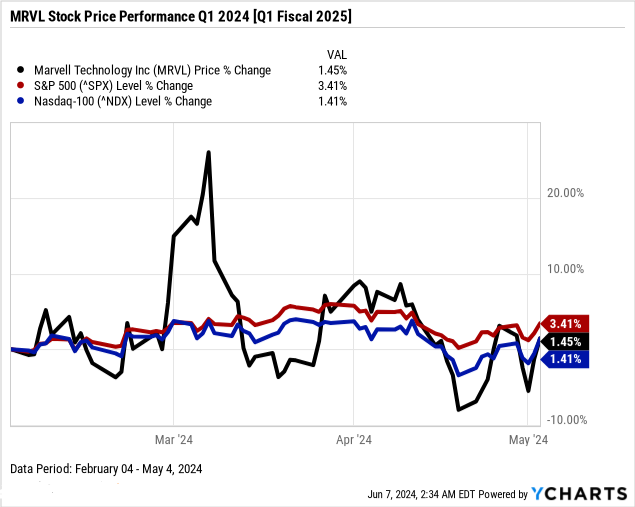

Marvell Technology (NASDAQ: MRVL), với vốn hóa thị trường là 59 tỷ đô la, đã cho thấy hiệu suất giá cổ phiếu khiêm tốn trong quý gần đây nhất. Cổ phiếu mở cửa ở mức 67,68 đô la và đóng cửa ở mức 68,51 đô la, đánh dấu mức lợi nhuận giá 1,45%. Trong suốt quý, MRVL đã trải qua sự biến động đáng kể, với mức cao nhất là 85,76 đô la và mức thấp nhất là 61,72 đô la. Bất chấp sự biến động này, hiệu suất chung của quý vẫn tương đối ổn định. Khi so sánh với các chỉ số chứng khoán chính, hiệu suất của Marvell cao hơn một chút so với mức lợi nhuận giá 1,41% của NASDAQ nhưng thấp hơn đáng kể so với mức lợi nhuận 3,41% của S&P 500. Điều này cho thấy rằng mặc dù Marvell đã vượt trội hơn một chút so với chỉ số NASDAQ thiên về công nghệ, nhưng vẫn tụt hậu so với thị trường rộng lớn hơn được đại diện bởi S&P 500 trong quý 1 năm tài chính 2025.

Nguồn: Ycharts.com

II. Dự báo cổ phiếu Marvell: Triển vọng và cơ hội tăng trưởng

A. Các phân khúc có tiềm năng tăng trưởng

Marvell Technology (NASDAQ: MRVL) đang chuẩn bị cho sự tăng trưởng đáng kể trên một số phân khúc chính, đặc biệt là trong các lĩnh vực trung tâm dữ liệu và AI.

Trung tâm dữ liệu và AI: Danh mục đầu tư điện quang của Marvell, bao gồm các sản phẩm như PAM, DSP, TIA, trình điều khiển và kết nối trung tâm dữ liệu ZR, đóng vai trò trung tâm trong sự tăng trưởng vào năm 2024. Triển vọng cho quý 2 và sau đó cho thấy sự tăng trưởng liên tục ở mức một chữ số giữa tuần, được thúc đẩy bởi sự gia tăng của silicon AI tùy chỉnh và những tiến bộ trong các giải pháp kết nối như sản phẩm PAM 100G/200G và giải pháp ZR 400G/800G. Tổng thị trường có thể tiếp cận (TAM) của trung tâm dữ liệu dự kiến sẽ tăng từ 21 tỷ đô la vào năm 2023 lên 75 tỷ đô la vào năm 2028, làm nổi bật cơ hội tăng trưởng đáng kể cho Marvell.

Mạng doanh nghiệp và cơ sở hạ tầng nhà mạng: Doanh thu từ mạng doanh nghiệp và nhà mạng dự kiến sẽ đi ngang trong quý 2 nhưng dự kiến sẽ phục hồi trong nửa cuối năm tài chính 2025 khi mức tồn kho trở lại bình thường và quá trình chuyển đổi sản phẩm mới, chẳng hạn như OCTEON 10 DPU 5nm, có hiệu lực. Tăng trưởng dài hạn trên thị trường 5G càng thúc đẩy triển vọng của Marvell trong các phân khúc này.

Ô tô và công nghiệp: Mối quan hệ chiến lược của Marvell với các OEM ô tô lớn, chẳng hạn như quan hệ đối tác với General Motors, định vị công ty tốt cho sự tăng trưởng trong tương lai. Việc giới thiệu các mẫu xe mới của năm 2025 vào cuối năm dương lịch dự kiến sẽ thúc đẩy tăng trưởng doanh thu trong nửa cuối năm tài chính 2025.

Nguồn: Q1_FY2025_Financial_Business_Results

B. Mở rộng và sáng kiến chiến lược

Marvell đã thực hiện một số sáng kiến chiến lược để củng cố vị thế thị trường và thúc đẩy tăng trưởng trên các phân khúc cốt lõi của mình.

Sáp nhập và mua lại: Việc Marvell mua lại Cavium và Avera đã đóng vai trò quan trọng trong việc nâng cao khả năng tính toán tùy chỉnh của công ty. Những vụ mua lại này đã mang lại cho Marvell nhiều thập kỷ kinh nghiệm về tính toán và silicon tùy chỉnh, cho phép công ty phát triển và mở rộng nhiều chương trình tính toán AI tùy chỉnh. Động thái chiến lược này dự kiến sẽ đóng góp đáng kể vào doanh thu của Marvell, với thị trường tính toán AI tùy chỉnh dự kiến sẽ tăng từ 7 tỷ đô la vào năm 2023 lên hơn 40 tỷ đô la vào năm 2028.

Đầu tư nghiên cứu và phát triển: Marvell tiếp tục đầu tư mạnh vào R&D để luôn dẫn đầu trong thị trường bán dẫn cạnh tranh. Việc phát triển các sản phẩm thế hệ tiếp theo như PAM 200G, giải pháp 1.6T, bộ định thời PCIe Gen 6 và bộ chuyển mạch 51.2T nhấn mạnh cam kết đổi mới của Marvell. Các sản phẩm tiên tiến này được thiết kế để đáp ứng nhu cầu ngày càng tăng của các ứng dụng AI, đám mây và trung tâm dữ liệu, đảm bảo rằng Marvell luôn đi đầu trong những tiến bộ công nghệ.

Quan hệ đối tác và hợp tác: Hợp tác với các nhà cung cấp đám mây hàng đầu và các đối tác trong ngành là trọng tâm trong chiến lược của Marvell. Công ty đã đảm bảo chiến thắng về thiết kế với nhiều khách hàng đám mây Tier 1 cho PAM DSP và PCIe Gen 6 retimers. Ngoài ra, mối quan hệ bền chặt của Marvell với các OEM ô tô và việc được General Motors công nhận là nhà cung cấp chính làm nổi bật tầm quan trọng của quan hệ đối tác chiến lược trong việc thúc đẩy tăng trưởng và thâm nhập thị trường.

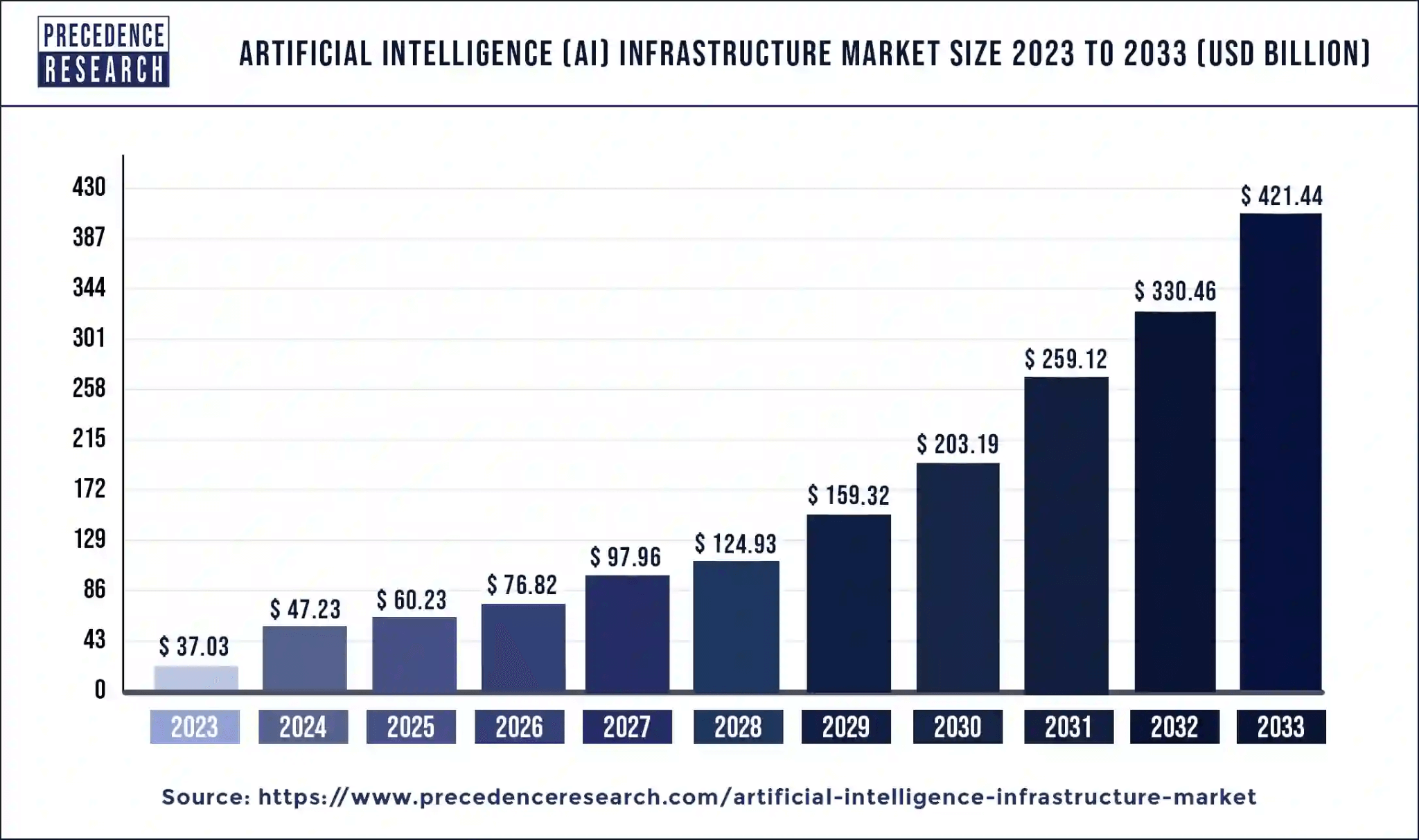

Theo precedenceresearch.com, thị trường cơ sở hạ tầng AI toàn cầu có thể tăng trưởng với tốc độ CAGR là 27,53% (2024 đến 2033), điều này sẽ có lợi cho tăng trưởng doanh thu hàng đầu dài hạn của Marvell.

Nguồn: precedenceresearch.com

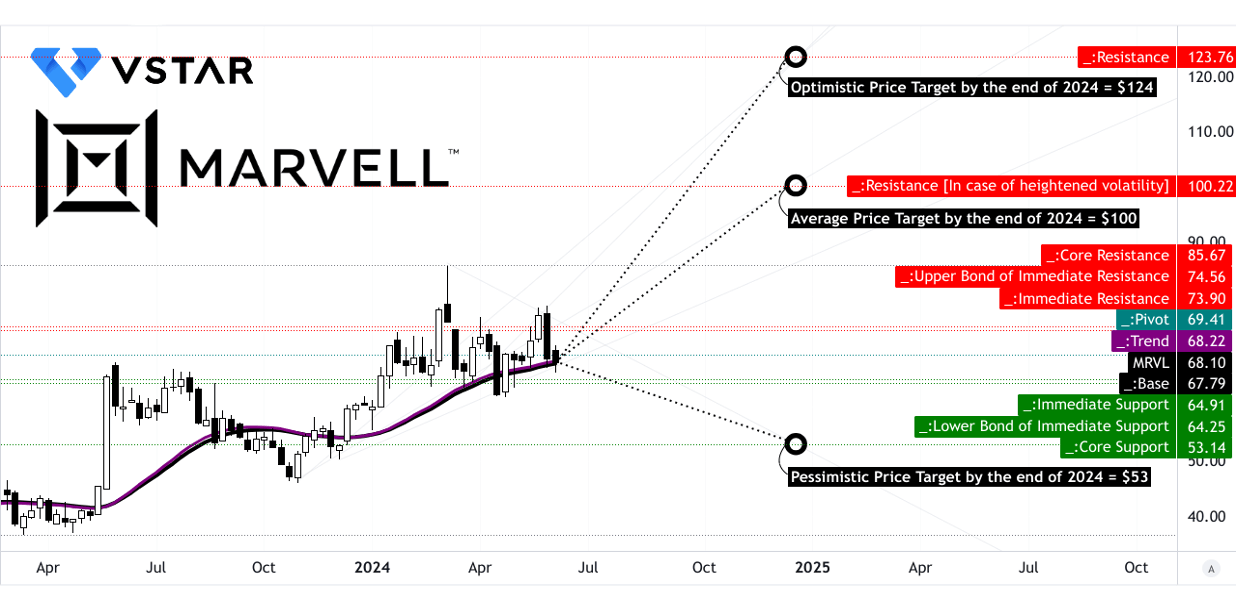

III. Dự báo cổ phiếu MRVL năm 2024

A. Dự đoán giá cổ phiếu MRVL: Phân tích kỹ thuật

Giá cổ phiếu hiện tại của Marvell là 68,10 đô la, với độ lệch nhẹ so với đường xu hướng và số liệu cơ sở lần lượt là 68,22 đô la và 67,79 đô la, cho thấy một động thái đi ngang.

Nhìn về phía trước, mục tiêu giá MRVL trung bình vào cuối năm 2024 được dự báo là 100 đô la. Ước tính này dựa trên những thay đổi về động lượng và được lấy từ các mức thoái lui/mở rộng Fibonacci, biểu thị một quỹ đạo tăng tiềm năng. Tuy nhiên, triển vọng lạc quan hơn đặt giá ở mức 124 đô la, phản ánh động lượng tăng hiện tại kéo dài trong trung hạn đến ngắn hạn. Ngược lại, một kịch bản bi quan dự đoán mức giá là 53 đô la, do động lượng giảm trong năm 2024.

Nguồn: tradingview.com

Mức kháng cự chính được ghi nhận ở mức 74,56 đô la, với điểm then chốt là 69,41 đô la và mức kháng cự cốt lõi là 85,67 đô la. Nếu biến động tăng, mức kháng cự có thể tăng lên 100,22 đô la. Ngược lại, mức hỗ trợ là 64,25 đô la và 53,14 đô la, với mức biến động tăng cao có khả năng tác động đến mức hỗ trợ.

Nguồn: tradingview.com

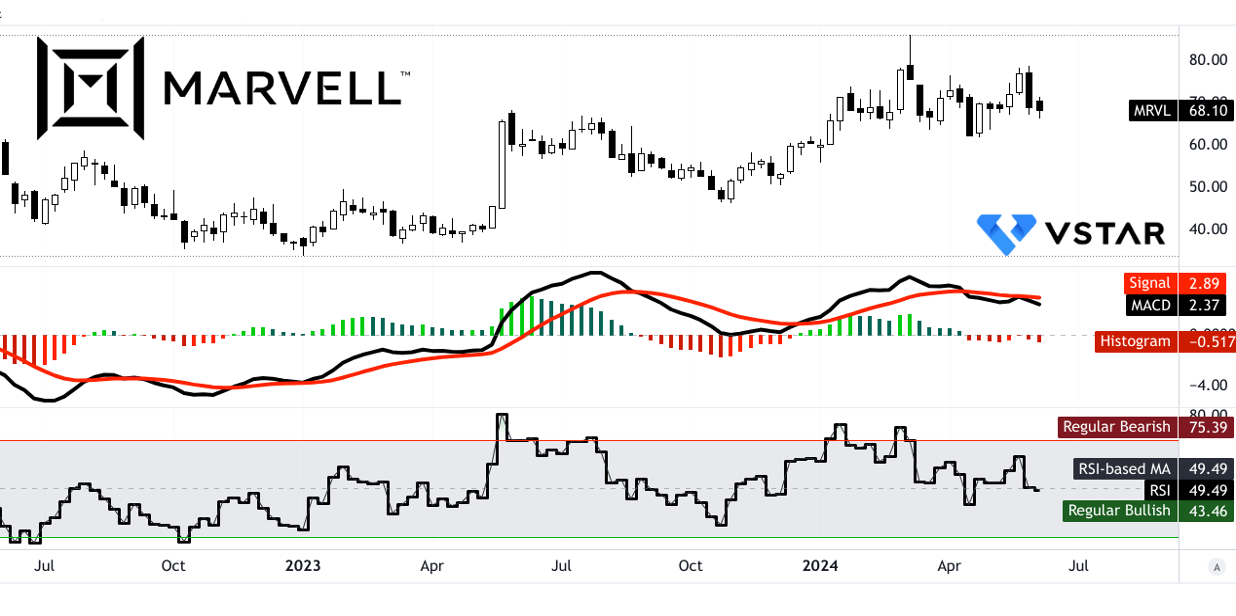

Chỉ số sức mạnh tương đối (RSI) hiện ở mức 49,49, cho thấy lập trường trung lập đối với cổ phiếu MRVL, với xu hướng hướng xuống. Tương tự, Đường trung bình động hội tụ/phân kỳ (MACD) cho thấy xu hướng giảm đối với Cổ phiếu Marvell, mặc dù có sức mạnh ngày càng tăng.

B. Dự báo cổ phiếu Marvell Technology: Phân tích cơ bản

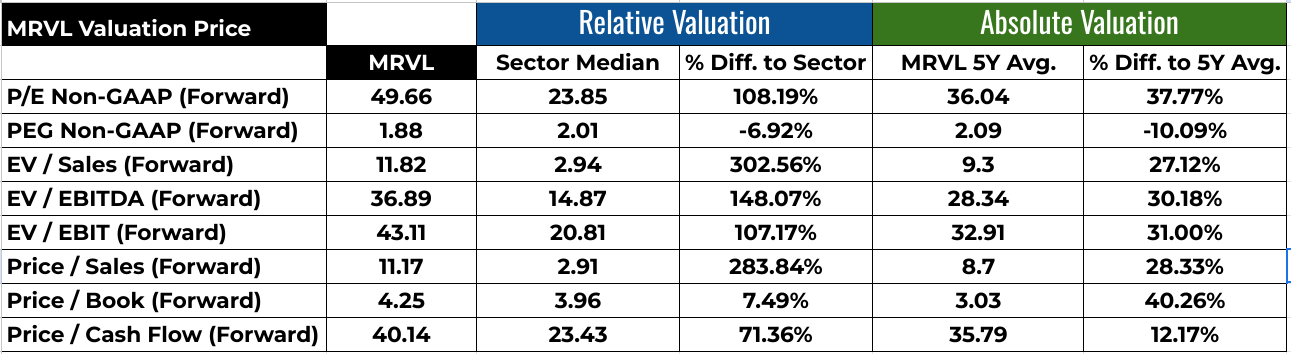

Marvell Technology (NASDAQ) cho thấy các tín hiệu trái chiều dựa trên các tỷ số tài chính của công ty. Tỷ lệ P/E (Non-GAAP, Forward) là 49,66, cao hơn đáng kể so với mức trung bình của ngành là 23,85 và mức trung bình 5 năm là 36,04, cho thấy định giá cao và kỳ vọng có khả năng bị thổi phồng đối với thu nhập trong tương lai. Tuy nhiên, tỷ lệ PEG (Non-GAAP, Forward) là 1,88, thấp hơn mức trung bình của ngành là 2,01 và mức trung bình 5 năm là 2,09, cho thấy tỷ lệ P/E cao có thể được biện minh bởi triển vọng tăng trưởng trong tương lai. Các số liệu khác như EV/Doanh số, EV/EBITDA và EV/EBIT cao hơn đáng kể so với mức trung bình của ngành, cho thấy mức giá cao, nhưng các giá trị này cũng vượt quá mức trung bình lịch sử của MRVL, ám chỉ khả năng định giá quá cao.

Nguồn: Analyst's compilation

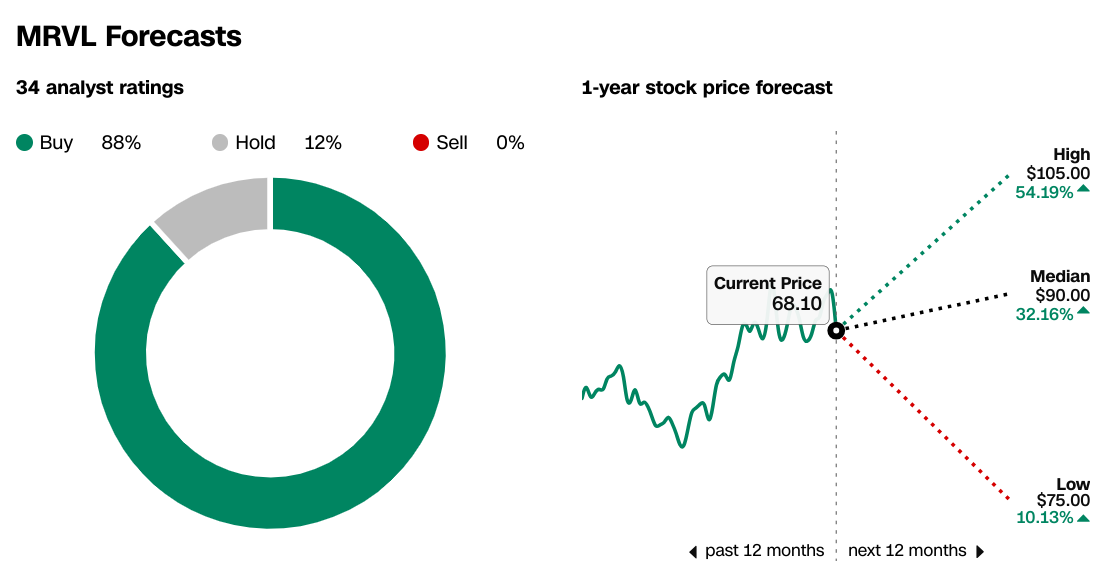

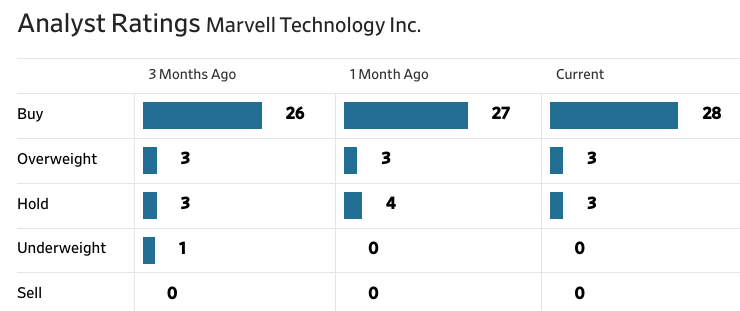

C. Dự báo MRVL: Tâm lý thị trường

Tâm lý thị trường đối với MRVL nhìn chung là tích cực. Các khuyến nghị của nhà phân tích từ cả CNN.com và WSJ.com cho thấy sự đồng thuận mạnh mẽ đối với "Mua" với 88% và mức tăng ổn định trong xếp hạng "Mua" trong ba tháng qua. Dự báo giá cổ phiếu trong 1 năm cho thấy mục tiêu giá cao của Marvell là 105,00 đô la (tăng 54,19%), giá trung bình là 90,00 đô la (tăng 32,16%) và mục tiêu giá cổ phiếu MRVL thấp là 75,00 đô la (tăng 10,13%) so với mức giá hiện tại là 68,10 đô la.

Nguồn: CNN.com

Nguồn: WSJ.com

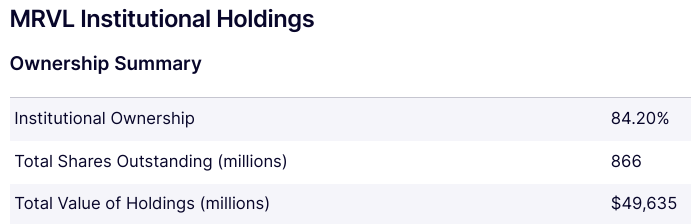

Sự lạc quan này được hỗ trợ bởi quyền sở hữu của tổ chức đáng kể ở mức 84,20%, cho thấy sự tự tin mạnh mẽ từ các nhà đầu tư lớn. Tuy nhiên, mức lãi suất bán khống là 4,70% và 34,5 triệu cổ phiếu cho thấy một số hoài nghi về hiệu suất ngắn hạn của MRVL, mặc dù tỷ lệ ngày để bao phủ là 3,83 cho thấy áp lực bán khống có thể kiểm soát được.

Source: nasdaq.com

Nguồn: Benzinga.com

IV. Dự báo cổ phiếu Marvell: Thách thức và yếu tố rủi ro

Marvell Technology phải đối mặt với sự cạnh tranh đáng kể trong ngành công nghiệp bán dẫn, đặc biệt là từ các công ty lớn như Broadcom, Intel và Nvidia. Broadcom là đối thủ đáng gờm trong lĩnh vực mạng và băng thông rộng, cung cấp danh mục rộng các sản phẩm cơ sở hạ tầng dữ liệu tương tự. Intel, với các giải pháp mạng và trung tâm dữ liệu mạnh mẽ, cạnh tranh quyết liệt trong các lĩnh vực chồng chéo với các dịch vụ của Marvell. Nvidia, công ty dẫn đầu về công nghệ AI và GPU, gây ra mối đe dọa đáng kể với các giải pháp điện toán AI tiên tiến của mình, cạnh tranh trực tiếp với các sáng kiến silicon AI của Marvell.

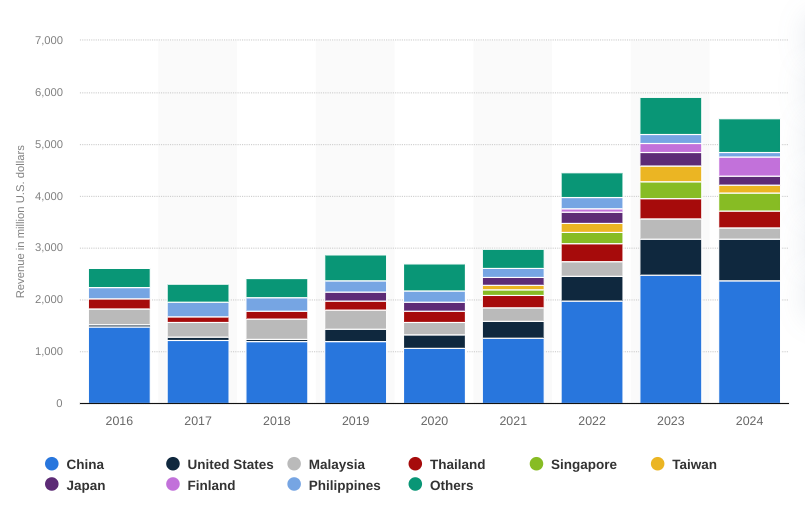

Hơn nữa, bản chất theo chu kỳ của các thị trường như lưu trữ, mạng doanh nghiệp và nhà mạng không dây làm tăng thêm tính phức tạp, đòi hỏi Marvell phải xác định và tận dụng các động lực cụ thể của sản phẩm ngoài các đợt phục hồi theo chu kỳ đơn thuần. Ngoài ra, doanh thu hàng đầu ngày càng tăng từ Trung Quốc làm tăng thêm sự nhạy cảm của công ty đối với các thay đổi địa chính trị giữa Hoa Kỳ-Trung Quốc-Đài Loan.

[Doanh thu của Marvell Technology trên toàn thế giới từ năm tài chính 2016 đến năm tài chính 2024, theo quốc gia (triệu đô la Mỹ)]

Nguồn: statista.com

Tóm lại, hiệu suất Q1 2024 của Marvell cho thấy doanh thu ròng giảm trong bối cảnh kết quả phân khúc hỗn hợp. Trong khi các trung tâm dữ liệu phát triển mạnh, các lĩnh vực khác phải đối mặt với thách thức. Cổ phiếu MRVL thể hiện hiệu suất khiêm tốn, vượt qua NASDAQ một chút nhưng vẫn kém S&P 500. Triển vọng tăng trưởng trong các trung tâm dữ liệu và AI rất hứa hẹn, được hỗ trợ bởi các vụ mua lại chiến lược và đầu tư R&D. Dự báo cổ phiếu dao động từ 53 đến 124 đô la, với tâm lý tích cực được kiềm chế bởi sự hoài nghi ngắn hạn. Giao dịch CFD trên cổ phiếu MRVL thông qua ứng dụng giao dịch VSTAR mang đến cơ hội để có được kinh nghiệm giao dịch cấp độ tổ chức với hoa hồng bằng 0, chênh lệch giá chặt chẽ và thanh khoản.