- Dell Technologies đã báo cáo doanh thu quý 1 năm 2024 với sự gia tăng vững chắc trong EPS pha loãng.

- Nhóm Giải pháp Cơ sở hạ tầng đã chứng kiến doanh thu tăng nhanh, được thúc đẩy bởi sự gia tăng mạnh mẽ về máy chủ và mạng.

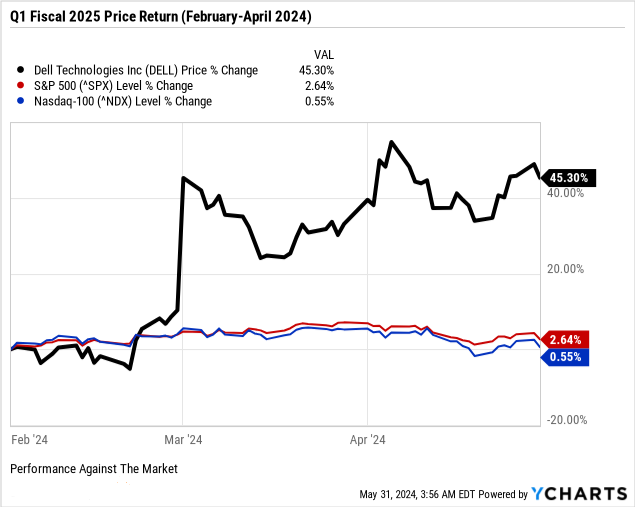

- Cổ phiếu Dell đã tăng vọt 45% trong quý, vượt trội đáng kể so với S&P 500 và NASDAQ.

- Triển vọng kỹ thuật là tích cực cho năm 2024 với mục tiêu giá trung bình của DELL là 250 đô la.

- Cơ hội tăng trưởng nằm ở các máy chủ được tối ưu hóa AI, với nhu cầu mạnh mẽ và các sáng kiến chiến lược như Nhà máy AI của Dell và quan hệ đối tác với NVIDIA và Microsoft.

I. Phân tích hiệu suất của DELL Q1 2024

A. Hiệu suất phân khúc chính

Điểm nhấn tài chính

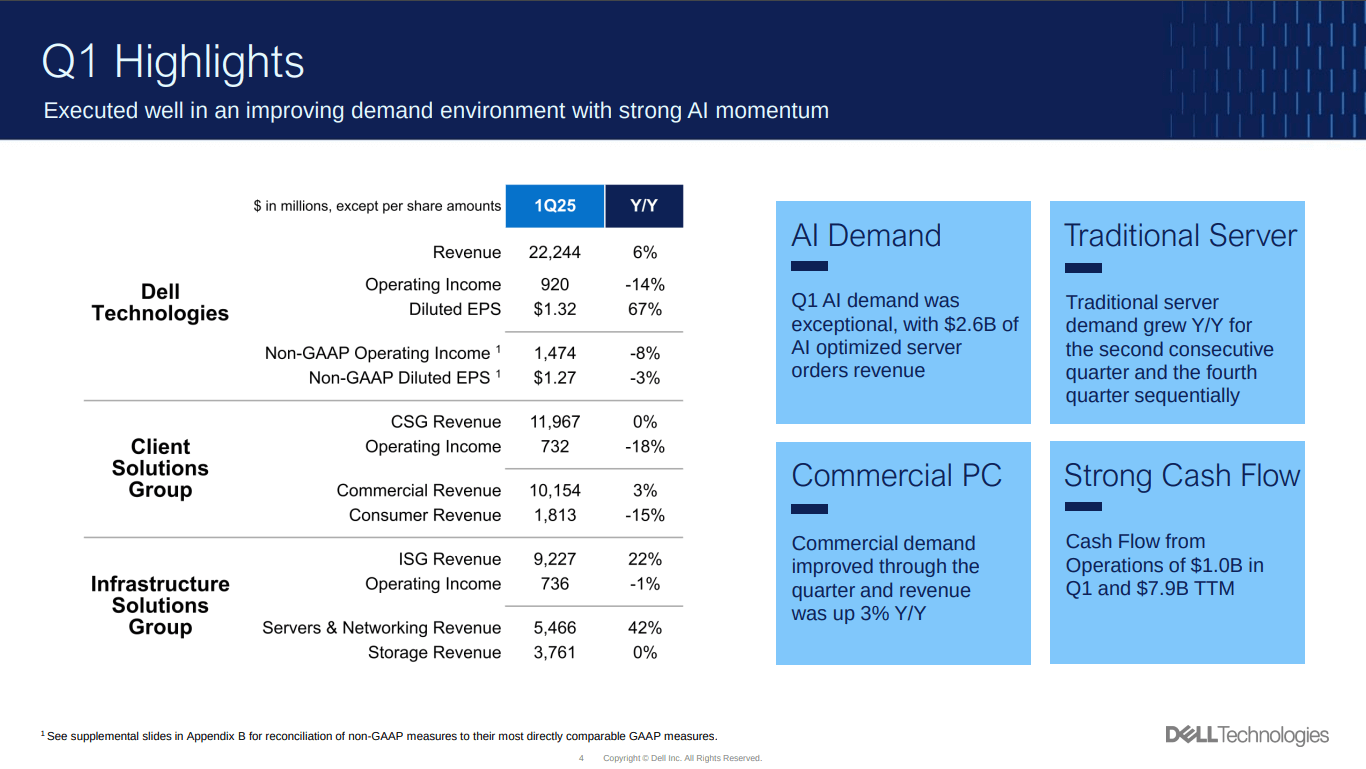

Dell Technologies đã báo cáo hiệu suất tài chính mạnh mẽ cho quý 1 năm 2024, cho thấy doanh thu tăng 6% so với cùng kỳ năm trước, đạt 22,2 tỷ đô la. Công ty đã báo cáo thu nhập hoạt động là 920 triệu đô la, với thu nhập hoạt động phi GAAP là 1,5 tỷ đô la, đánh dấu mức giảm lần lượt là 14% và 8% so với năm trước. Bất chấp kết quả trái chiều về thu nhập hoạt động, Dell đã chứng minh được khả năng sinh lời mạnh mẽ với thu nhập trên mỗi cổ phiếu (EPS) pha loãng tăng 67% lên 1,32 đô la, mặc dù EPS pha loãng phi GAAP giảm nhẹ 3% xuống 1,27 đô la. Thu nhập ròng trong quý đạt 923 triệu đô la. Bảng cân đối kế toán của Dell vẫn vững chắc với 7,3 tỷ đô la tiền mặt và đầu tư, và công ty đã tạo ra 1 tỷ đô la dòng tiền từ hoạt động kinh doanh. Dell đã trả lại 1,1 tỷ đô la cho các cổ đông thông qua việc mua lại cổ phiếu và cổ tức.

Nguồn: Q1 FY 2025 Earnings

Hiệu suất hoạt động

Hiệu suất của Dell trên các phân khúc kinh doanh chính của mình là đáng chú ý. Nhóm Giải pháp Cơ sở hạ tầng (ISG) đạt doanh thu 9,2 tỷ đô la, tăng đáng kể 22% so với cùng kỳ năm trước. Điều này được thúc đẩy bởi hiệu suất kỷ lục trong máy chủ và mạng, tăng 42% lên 5,5 tỷ đô la. Ngược lại, doanh thu lưu trữ vẫn giữ nguyên ở mức 3,8 tỷ đô la. Thu nhập hoạt động của ISG là 736 triệu đô la.

Nhóm Giải pháp Khách hàng (CSG) duy trì hiệu suất ổn định với doanh thu là 12,0 tỷ đô la, không đổi so với năm trước. Trong phân khúc này, doanh thu khách hàng thương mại tăng 3% lên 10,2 tỷ đô la, trong khi doanh thu tiêu dùng giảm 15% xuống còn 1,8 tỷ đô la. Thu nhập hoạt động của CSG là 732 triệu đô la.

Tiến bộ và đổi mới công nghệ

Các sản phẩm chính ra mắt bao gồm máy chủ PowerEdge XE9680L mới, được thiết kế cho mật độ và hiệu suất GPU cao, cùng các bản cập nhật cho phần mềm PowerStore, hiện cung cấp hiệu suất tăng lên đến 66% và khả năng di động dữ liệu được cải thiện. Dell cũng giới thiệu PC AI mới, được trang bị bộ xử lý Qualcomm Snapdragon X Elite và Snapdragon X Plus, nhằm mục đích nâng cao thời lượng pin và hiệu suất AI.

B. Hiệu suất giá cổ phiếu DELL

Dell (NYSE:DELL) đã chứng minh hiệu suất cổ phiếu mạnh mẽ với vốn hóa thị trường là 89 tỷ đô la. Trong quý gần đây, giá cổ phiếu của Dell đã tăng từ mức giá mở cửa là 83,60 đô la lên mức giá đóng cửa là 124,64 đô la, đánh dấu mức lợi nhuận giá đáng kể là 45%. Mức tăng ấn tượng này được nhấn mạnh bởi sự biến động của cổ phiếu, đạt mức cao nhất là 136,16 đô la và mức thấp nhất là 80,49 đô la trong quý. Khi so sánh với các chỉ số thị trường rộng hơn, hiệu suất của Dell đặc biệt đáng chú ý. S&P 500 và NASDAQ đã công bố mức lợi nhuận khiêm tốn lần lượt là 3% và 1% trong cùng kỳ.

Nguồn: Ycharts.com

II. Dự báo cổ phiếu DELL: Triển vọng và cơ hội tăng trưởng

A. Các phân khúc có tiềm năng tăng trưởng

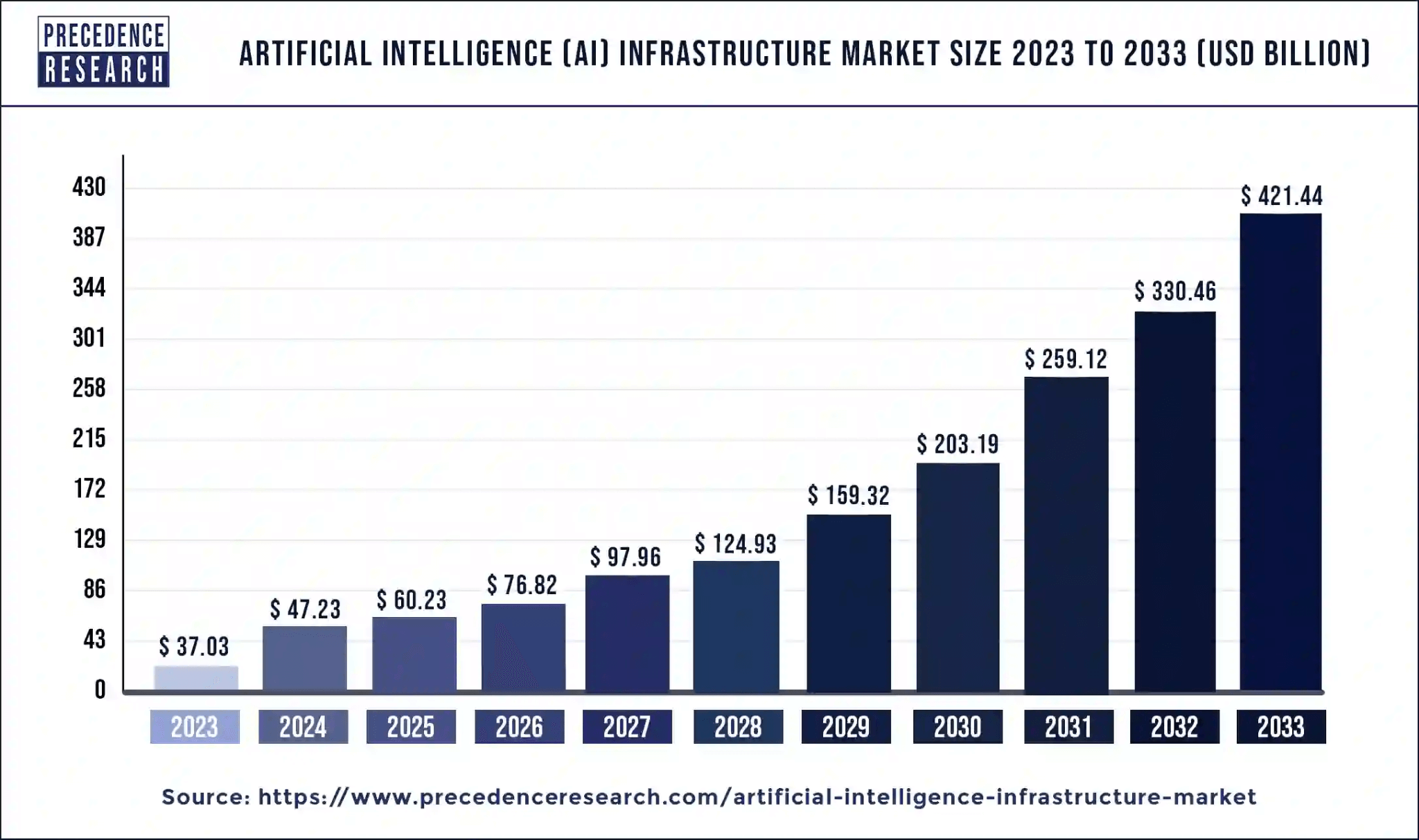

Dell Technologies (NYSE: DELL) có thể đạt mức tăng trưởng đáng kể, đặc biệt là ở Nhóm giải pháp cơ sở hạ tầng (ISG) và Nhóm giải pháp khách hàng (CSG). ISG, bao gồm máy chủ, mạng và lưu trữ, dự kiến sẽ tăng trưởng hơn 20% trong năm tài chính 2025, do nhu cầu mạnh mẽ đối với máy chủ được tối ưu hóa cho AI. Theo Precedence Research, thị trường cơ sở hạ tầng AI có thể mở rộng với CAGR là 27,53% (trong giai đoạn 2024-2033). Tương tự, ResearchAndMarkets.com dự báo thị trường máy chủ AI tăng trưởng với CAGR là 26,54% (trong giai đoạn 2024-2029).

Với điều đó, lượng tồn đọng máy chủ AI đã tăng 900 triệu đô la lên 3,8 tỷ đô la, cho thấy nhu cầu mạnh mẽ trong tương lai. Nhu cầu máy chủ truyền thống cũng vẫn mạnh, cho thấy mức tăng trưởng theo năm và theo tuần tự. Phân khúc lưu trữ, một phần của ISG, đã ổn định với doanh thu ổn định theo năm, do nhu cầu cao đối với các giải pháp như HCI, PowerMax, PowerStore và PowerScale.

Nguồn: precedenceresearch.com

Trong phân khúc CSG, chu kỳ làm mới PC sắp tới, được thúc đẩy bởi cơ sở cài đặt PC cũ và việc kết thúc hỗ trợ Windows 10, dự kiến sẽ thúc đẩy nhu cầu. Tập trung của Dell vào PC tiêu dùng cao cấp và chơi game, cùng với những tiến bộ trong kiến trúc hỗ trợ AI, định vị công ty để tận dụng chu kỳ làm mới này.

B. Mở rộng và Sáng kiến Chiến lược

Đầu tư nghiên cứu và phát triển:

Dell đã ra mắt Dell AI Factory, kết hợp các giải pháp và dịch vụ được tối ưu hóa cho khối lượng công việc AI với hệ sinh thái mở của các đối tác như NVIDIA, Meta, Microsoft và Hugging Face. Sáng kiến này nhằm mục đích đẩy nhanh quá trình đổi mới AI bằng cách cung cấp danh mục đầu tư được tối ưu hóa cho AI mở rộng. Các bản cập nhật quan trọng trong danh mục đầu tư của Dell bao gồm PowerEdge XE9680L mới, máy chủ GPU 8 chiều với công nghệ làm mát tiên tiến và các cải tiến cho các giải pháp lưu trữ PowerStore và PowerScale. Những cải tiến này nhằm mục đích tăng cường hiệu suất và đáp ứng khối lượng công việc AI đòi hỏi khắt khe.

Quan hệ đối tác và hợp tác:

Chiến lược AI của Dell bao gồm sự hợp tác với các công ty công nghệ lớn để xây dựng một kiến trúc mô-đun mở cho AI. Quan hệ đối tác với NVIDIA và Microsoft đóng vai trò trung tâm trong chiến lược này, cho phép Dell tích hợp các khả năng AI tiên tiến vào các sản phẩm của mình. Công ty đã mở rộng danh mục mạng của mình với PowerSwitch Z9864, cung cấp thông lượng cao cho khối lượng công việc AI, thể hiện cam kết cung cấp các giải pháp toàn diện hỗ trợ các ứng dụng AI.

III. Dự báo cổ phiếu DELL năm 2024

A. Dự đoán giá cổ phiếu DELL: Phân tích kỹ thuật

Mục tiêu giá cổ phiếu Dell trung bình vào cuối năm 2024 dự kiến là 250 đô la. Dự đoán này tận dụng động lực từ phân tích thay đổi cực, áp dụng trên các mức thoái lui và mở rộng Fibonacci. Một kịch bản lạc quan đặt giá mục tiêu của DEll lên tới 385 đô la, dựa trên động lực tăng liên tục của đợt biến động hiện tại, một lần nữa dựa trên phân tích Fibonacci. Ngược lại, triển vọng bi quan có thể khiến cổ phiếu giảm xuống 103 đô la, cho thấy áp lực giảm đáng kể trong điều kiện bất lợi.

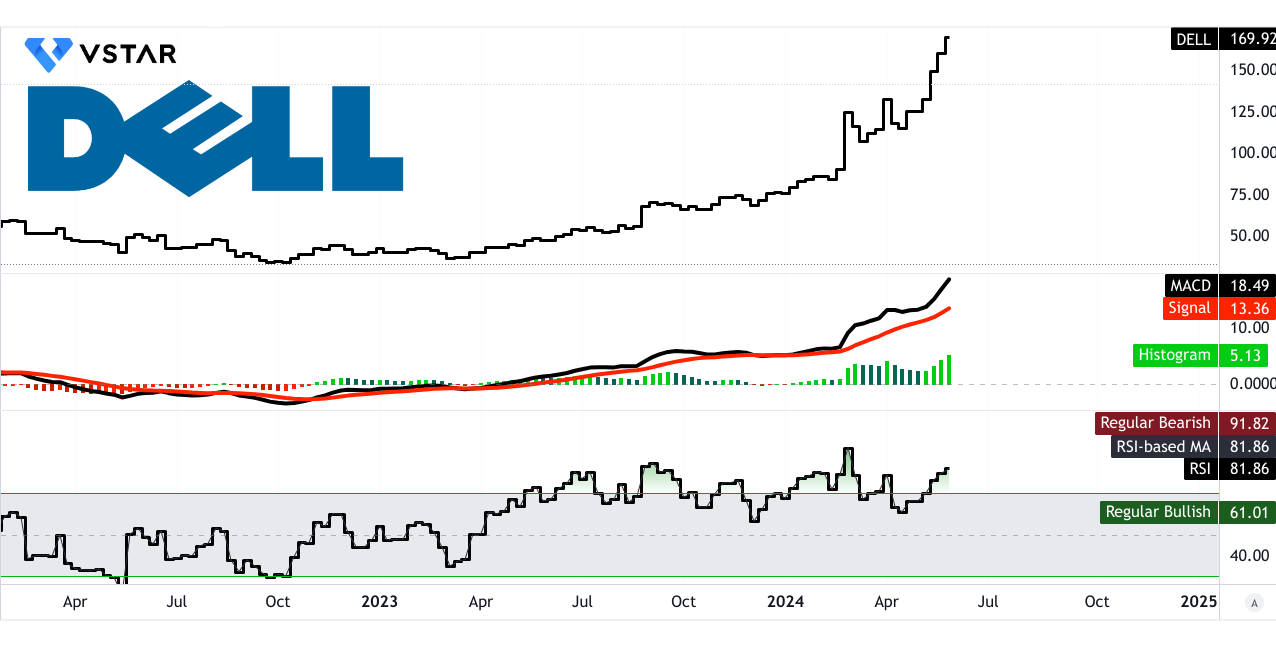

Giá cổ phiếu Dell hiện tại là 169,92 đô la, cho thấy xu hướng tăng được hỗ trợ bởi đường trung bình động hàm mũ (EMA) đã sửa đổi với đường xu hướng và giá trị cơ sở lần lượt là 111,25 đô la và 108,64 đô la. Hỗ trợ chính cho cổ phiếu Dell được xác định là 150,47 đô la, với điểm trục của kênh giá ngang hiện tại là 103,32 đô la. Điểm trục này liên kết chặt chẽ với mục tiêu giá bi quan, cho thấy mức quan trọng cần theo dõi. Mức kháng cự cốt lõi được xác định ở mức 252,24 đô la, cao hơn một chút so với mục tiêu giá trung bình, báo hiệu rào cản đáng kể đối với đà tăng tiếp theo nếu biến động gia tăng.

Nguồn: tradingview.com

RSI của Dell là 81,86, cho biết tình trạng mua quá mức, vì mức tăng giá và giảm giá điển hình lần lượt là 61,01 và 91,82. Mặc dù RSI cao, không có sự phân kỳ tăng giá hay giảm giá, và xu hướng RSI vẫn hướng lên. Chỉ báo MACD, với đường MACD ở mức 18,49 và đường tín hiệu ở mức 13,36, tạo ra giá trị biểu đồ là 5,130, xác nhận xu hướng tăng giá với sức mạnh ngày càng tăng.

Nguồn: tradingview.com

B. Dự đoán giá cổ phiếu DELL: Phân tích cơ bản

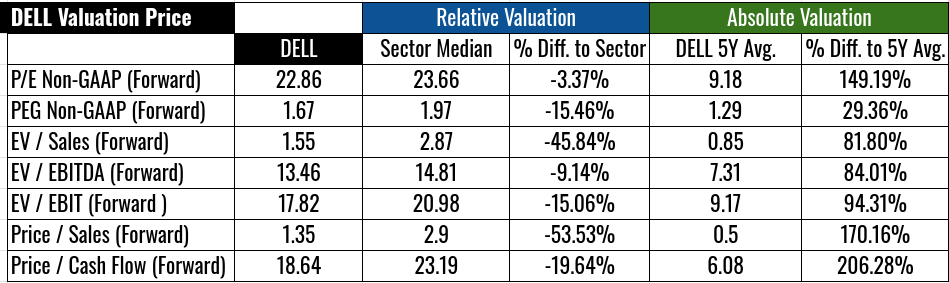

Tỷ lệ tài chính đóng vai trò quan trọng trong việc đánh giá Dell Technologies (NYSE: DELL). Tỷ lệ P/E dự phóng là 22,86 thấp hơn một chút so với mức trung bình của ngành là 23,66, cho thấy Dell được định giá tương đương với các công ty cùng ngành. Tuy nhiên, tỷ lệ này cao hơn đáng kể so với mức trung bình năm năm là 9,18, cho thấy các nhà đầu tư có kỳ vọng tăng trưởng cao trong tương lai. Tỷ lệ PEG dự phóng là 1,67 thấp hơn mức trung bình của ngành là 1,97, cho thấy Dell được định giá ở mức vừa phải so với tiềm năng tăng trưởng của công ty. Tuy nhiên, tỷ lệ này cao hơn 29,36% so với mức trung bình năm năm, cho thấy kỳ vọng tăng trưởng cao hơn đã được định giá.

Nguồn: Analyst's compilation

C. Dự đoán cổ phiếu DELL: Tâm lý thị trường

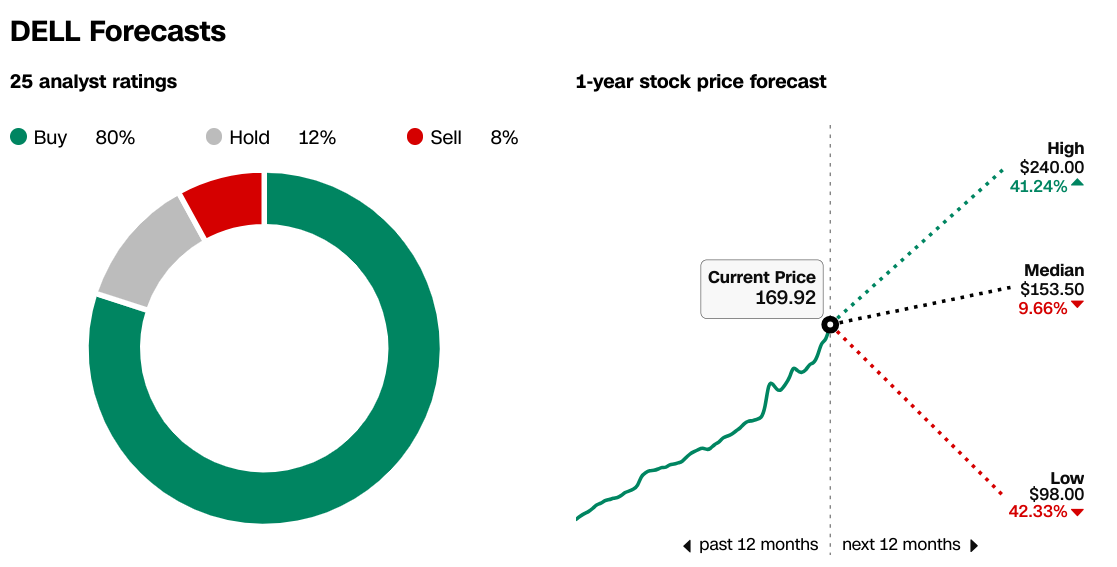

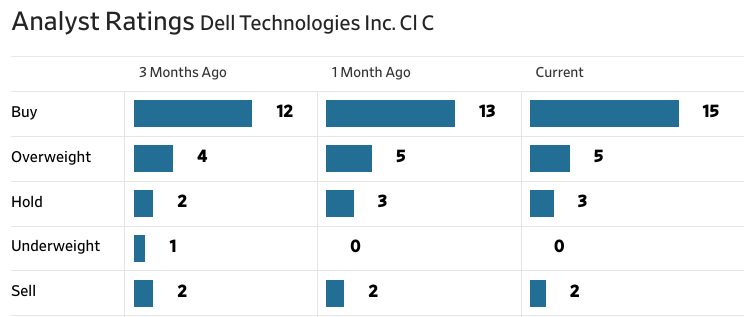

Tâm lý thị trường xung quanh Dell nhìn chung là tích cực. Các khuyến nghị của nhà phân tích (trên WSJ) chủ yếu là thuận lợi. Trên CNN, 80% trong số 25 nhà phân tích đánh giá là "Mua". Mục tiêu giá khác nhau, với mức cao là 240 đô la và mức thấp là 98 đô la. Mục tiêu trung bình là 153,50 đô la, phản ánh sự lạc quan vừa phải với mức giá hiện tại là 169,92 đô la.

Nguồn: CNN.com

Nguồn: WSJ.com

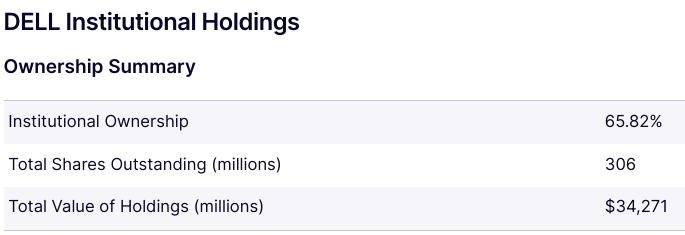

Niềm tin của nhà đầu tư cũng thể hiện rõ qua tỷ lệ sở hữu của tổ chức là 65,82%, cho thấy sự quan tâm mạnh mẽ của tổ chức và cổ phần đáng kể trong tương lai của công ty. Lãi suất bán khống tương đối thấp ở mức 3,02%, cho thấy ít nhà đầu tư đặt cược chống lại Dell.

Nguồn: Nasdaq.com

Nguồn: Benzinga.com

IV. Dự đoán cổ phiếu DELL: Thách thức và yếu tố rủi ro

Với 26% thị phần máy chủ, Dell Technologies phải đối mặt với sự cạnh tranh đáng kể trên nhiều phân khúc kinh doanh khác nhau của mình. Trong thị trường máy chủ và lưu trữ, các đối thủ cạnh tranh chính bao gồm Hewlett Packard Enterprise (HPE), công ty cung cấp các giải pháp máy chủ được tối ưu hóa bằng AI tương tự, và IBM, nổi tiếng với các hệ thống máy chủ và lưu trữ doanh nghiệp mạnh mẽ. Ngoài ra, Dell còn cạnh tranh với Cisco về thiết bị mạng và dịch vụ đám mây. Trong thị trường PC, các đối thủ chính của Dell là HP Inc. và Lenovo, cả hai đều có sự hiện diện mạnh mẽ trong các phân khúc thương mại và tiêu dùng. Thiết kế sản phẩm sáng tạo và lòng trung thành với thương hiệu mạnh mẽ của Apple cũng đặt ra những thách thức, đặc biệt là ở thị trường người tiêu dùng cao cấp và chuyên gia sáng tạo.

Nguồn: Q1 FY 2025 Earnings

Sự phụ thuộc của Dell vào doanh số bán phần cứng khiến công ty dễ bị ảnh hưởng bởi những biến động về nhu cầu. Suy thoái kinh tế có thể làm giảm chi tiêu CapEx và CNTT của khách hàng, ảnh hưởng đến doanh thu từ cả phân khúc thương mại và tiêu dùng. Hơn nữa, sự chuyển dịch ngày càng tăng sang điện toán đám mây cũng gây ra rủi ro vì khách hàng có thể thích các giải pháp dựa trên đám mây hơn phần cứng tại chỗ truyền thống, có khả năng làm giảm doanh số bán phần cứng của Dell.

Tóm lại, Dell Technologies (DELL) đã cho thấy hiệu suất mạnh mẽ, với doanh thu trong quý 1 năm tài chính 2025 tăng so với cùng kỳ năm trước và lợi nhuận ròng tăng mạnh. Cổ phiếu tăng vọt trong quý, nhờ nhu cầu cao về máy chủ được tối ưu hóa bằng AI và các sáng kiến chiến lược, chẳng hạn như quan hệ đối tác với NVIDIA và Microsoft. Là một khuyến nghị đầu tư, cổ phiếu Dell là một cổ phiếu đáng mua ở mức hỗ trợ kỹ thuật. Để tận dụng lợi thế của giao dịch CFD biến động của cổ phiếu, có thể cân nhắc giao dịch CFD. Các nền tảng như VSTAR cung cấp CFD cổ phiếu DELL, cho phép các nhà giao dịch đầu cơ vào biến động giá của Dell mà không cần sở hữu tài sản cơ bản. VSTAR cung cấp ứng dụng thân thiện với người dùng, chi phí giao dịch thấp và thanh khoản sâu, giúp cả người mới bắt đầu và nhà giao dịch chuyên nghiệp đều có thể truy cập.