- Delta Air Lines báo cáo doanh thu kỷ lục trong quý 2 năm 2024 là 16,7 tỷ đô la, được thúc đẩy bởi nhu cầu mạnh mẽ.

- Công ty đã đạt được thu nhập trước thuế là 2 tỷ đô la, tương ứng với EPS là 2,36 đô la.

- Biên lợi nhuận hoạt động đạt 15%, với dòng tiền tạo ra đáng kể và giảm nợ.

- Doanh thu sản phẩm cao cấp của Delta tăng 10%, với mức tăng đáng kể trong các chương trình vận chuyển hàng hóa và khách hàng thân thiết.

- Mặc dù giá cổ phiếu giảm 2%, nhưng triển vọng kỹ thuật của cổ phiếu Delta vẫn tích cực.

I. Phân tích hiệu suất của Delta Air Lines Q2 2024

A. Hiệu suất phân khúc chính

Điểm nhấn tài chính

Delta Air Lines báo cáo doanh thu kỷ lục 16,7 tỷ đô la trong quý 2 năm 2024, tăng 5,4% so với cùng kỳ năm 2023. Sự tăng trưởng này được thúc đẩy bởi nhu cầu mạnh mẽ trên cả thị trường trong nước và quốc tế. Công ty đạt được thu nhập trước thuế là 2 tỷ đô la, tương ứng với thu nhập trên mỗi cổ phiếu (EPS) là 2,36 đô la. Con số này cho thấy khả năng sinh lời mạnh mẽ và quản lý hoạt động hiệu quả của Delta. EPS trong quý đạt 2,36 đô la, cho thấy sự cải thiện đáng kể so với các kỳ trước và phù hợp với định hướng của Delta.

Nguồn: ir.delta.com

Delta đạt biên lợi nhuận hoạt động 15%, nhấn mạnh khả năng quản lý chi phí hiệu quả của công ty trong khi vẫn tối đa hóa doanh thu. Biên lợi nhuận trước thuế được ghi nhận ở mức 13%. Thu nhập hoạt động trong quý 2 năm 2024 là 2,3 tỷ đô la, phản ánh khả năng duy trì hiệu quả hoạt động cao của công ty. Chi phí không phải nhiên liệu được báo cáo là 9,8 tỷ đô la, với chi phí không phải nhiên liệu cho mỗi dặm ghế khả dụng (CASM) tăng 0,6% so với cùng kỳ năm trước. Chi phí nhiên liệu là 2,8 tỷ đô la, chịu ảnh hưởng bởi mức tăng 5% so với cùng kỳ năm trước của giá nhiên liệu.

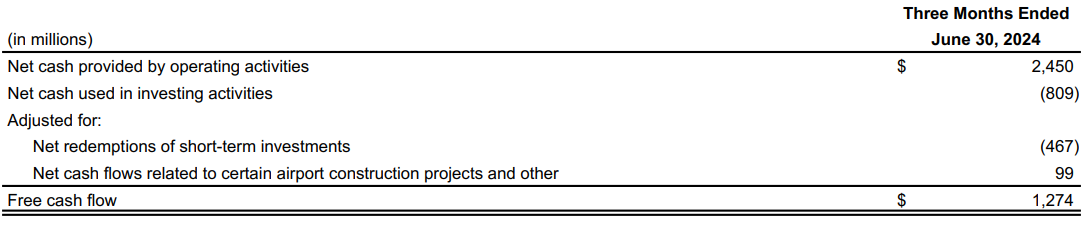

Delta đã tạo ra 2,5 tỷ đô la tiền mặt hoạt động và 1,3 tỷ đô la tiền mặt tự do trong quý. Công ty cũng đã trả 1,4 tỷ đô la nợ, qua đó củng cố thêm bảng cân đối kế toán của mình. Tổng nợ và nghĩa vụ thuê tài chính là 18 tỷ đô la vào cuối quý.

Nguồn: ir.delta.com

Hiệu suất hoạt động

Doanh thu từ các sản phẩm và dịch vụ cao cấp tăng 10%, trong khi doanh thu từ chương trình khách hàng thân thiết tăng 8%. Doanh thu từ vận chuyển hàng hóa cũng chứng kiến mức tăng đáng kể 16% so với cùng kỳ năm trước. Về mặt tài chính, doanh thu từ dặm bay của hành khách tăng 7% so với cùng kỳ năm trước, thúc đẩy tổng doanh thu trên mỗi dặm ghế khả dụng ở mức 22,31 xu. Mặc dù TRASM đã điều chỉnh giảm 2,6%, chi phí không phải nhiên liệu đã điều chỉnh vẫn ở mức 9,8 tỷ đô la, với CASM không phải nhiên liệu là 13,14 xu, tăng 0,6%. Về mặt hoạt động, Delta đã xuất sắc với các chỉ số độ tin cậy cao và mở rộng đội bay của mình với 11 máy bay mới, bao gồm A321neo và A350-900. Những tiến bộ chiến lược bao gồm quan hệ đối tác với Riyadh Air để mở rộng kết nối và các tuyến bay mới đến Châu Âu và Châu Á, củng cố lợi thế cạnh tranh và vị thế thị trường của Delta.

Tiến bộ và đổi mới công nghệ

Delta đã giới thiệu một số sản phẩm mới, bao gồm việc mở rộng các khoang Delta Premium Select và ra mắt Delta One Lounge tại các sân bay lớn như JFK, Boston và Los Angeles. Những sáng kiến này nhằm mục đích nâng cao trải nghiệm của khách hàng và tạo sự khác biệt cho các dịch vụ cao cấp của Delta. Hiệu suất hoạt động của Delta vẫn mạnh mẽ, với hệ số hoàn thành cao là 99,5% và 39 ngày hoàn hảo về thương hiệu trong nửa đầu năm 2024. Những cải tiến trong chương trình bảo trì của công ty đã giúp giảm 77% số lần hủy bảo trì, làm nổi bật cam kết của công ty về độ tin cậy và sự hài lòng của khách hàng.

B. Hiệu suất giá cổ phiếu DAL

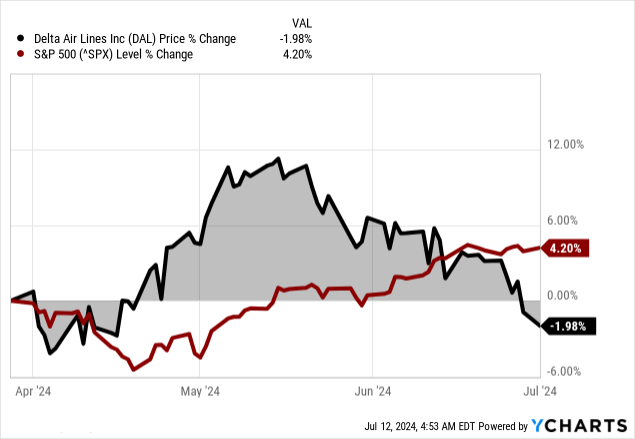

Delta Air Lines (NYSE: DAL) đã giảm giá 2% trong giai đoạn được phân tích, trái ngược với mức tăng 4% của S&P 500. Sự kém hiệu quả này so với các chỉ số thị trường rộng hơn có thể là do một số yếu tố cụ thể đối với Delta và ngành hàng không. Các hãng hàng không phải đối mặt với những thách thức liên tục như chi phí nhiên liệu biến động, thay đổi về quy định và sự phức tạp trong hoạt động. Vốn hóa thị trường 31 tỷ đô la của Delta phản ánh quy mô đáng kể của công ty nhưng cũng khiến công ty phải chịu những rủi ro trong toàn ngành, bao gồm suy thoái kinh tế và áp lực cạnh tranh. Hiệu suất hàng quý của cổ phiếu, được đánh dấu bằng mức cao là 53,86 đô la và mức thấp là 45,45 đô la, nhấn mạnh sự biến động trong ngành, chịu ảnh hưởng của các yếu tố như biến động nhu cầu đi lại và điều kiện kinh tế toàn cầu.

Nguồn: Ycharts.com

II. Dự báo cổ phiếu DAL: Triển vọng và cơ hội tăng trưởng

Delta Air Lines (NYSE: DAL) đang có triển vọng tăng trưởng đáng kể, với triển vọng vững chắc được hỗ trợ bởi các nguồn doanh thu đa dạng và các sáng kiến chiến lược.

A. Các phân khúc có tiềm năng tăng trưởng

- Chương trình cao cấp và trung thành: Các dịch vụ cao cấp và chương trình trung thành của Delta chiếm một phần đáng kể trong doanh thu của công ty. Trong quý 2, doanh thu cao cấp tăng 10% so với cùng kỳ năm trước, cho thấy nhu cầu mạnh mẽ đối với trải nghiệm du lịch được nâng cấp. Doanh thu trung thành, được hỗ trợ bởi chi tiêu đồng thương hiệu và sự gia tăng của hỗn hợp thẻ cao cấp, đã tăng 8%. Mức thù lao từ American Express, tăng 9% so với năm trước, càng nhấn mạnh thêm tiềm năng của phân khúc này.

- Du lịch doanh nghiệp: Nhu cầu du lịch doanh nghiệp đã cho thấy sự tăng trưởng ổn định, với khối lượng du lịch doanh nghiệp được quản lý tăng hai chữ số trong sáu tháng liên tiếp. Các cuộc khảo sát gần đây chỉ ra rằng 90% các công ty có kế hoạch duy trì hoặc tăng khối lượng du lịch của mình, hứa hẹn sự tăng trưởng ổn định trong phân khúc này.

- Thị trường quốc tế: Doanh thu hành khách quốc tế của Delta tăng 4% so với năm trước. Các khu vực Thái Bình Dương và Mỹ Latinh đã chứng kiến sự tăng trưởng đáng kể về năng lực, được thúc đẩy bởi việc khôi phục mạng lưới và tăng cường kết nối với các đối tác liên doanh. Hiệu suất mạnh mẽ ở các khu vực này, cùng với nhu cầu mạnh mẽ trên các tuyến xuyên Đại Tây Dương, làm nổi bật tiềm năng tăng trưởng đáng kể.

B. Mở rộng và Sáng kiến Chiến lược

- Đầu tư nghiên cứu và phát triển: Một ví dụ là bản làm mới toàn diện gần đây của ứng dụng Fly Delta, nhằm mục đích nâng cao khả năng tự phục vụ của khách hàng.

- Quan hệ đối tác và hợp tác: Quan hệ đối tác độc quyền gần đây với Riyadh Air, nhằm mục đích mở rộng kết nối và các lựa chọn du lịch cao cấp giữa Bắc Mỹ và Ả Rập Xê Út, nêu bật cách tiếp cận chủ động của Delta trong việc khai thác các thị trường mới và nâng cao mạng lưới toàn cầu của mình. Hơn nữa, các quan hệ đối tác liên doanh của Delta ở Thái Bình Dương và Mỹ Latinh đã đóng góp đáng kể vào sự tăng trưởng năng lực quốc tế và cải thiện khả năng kết nối của hãng.

- Cải tiến cơ sở hạ tầng và dịch vụ: Những diễn biến gần đây bao gồm việc mở các Phòng chờ Delta One mới và nâng cấp các câu lạc bộ Delta Sky hiện có. Những khoản đầu tư này, cùng với các dịch vụ cao cấp mở rộng và Wi-Fi miễn phí, nhanh chóng trên máy bay, được thiết kế để thu hút những khách hàng có giá trị cao và tạo sự khác biệt giữa các dịch vụ của Delta với các đối thủ cạnh tranh.

III. Dự báo cổ phiếu DAL năm 2024

A. Dự báo cổ phiếu Delta: Phân tích kỹ thuật

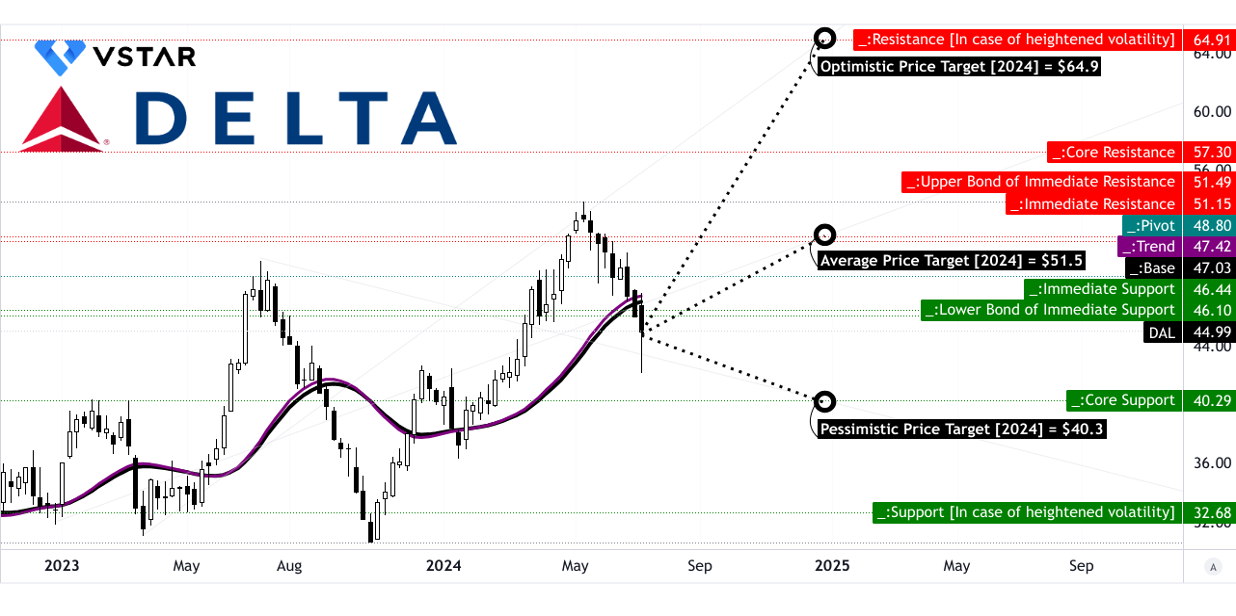

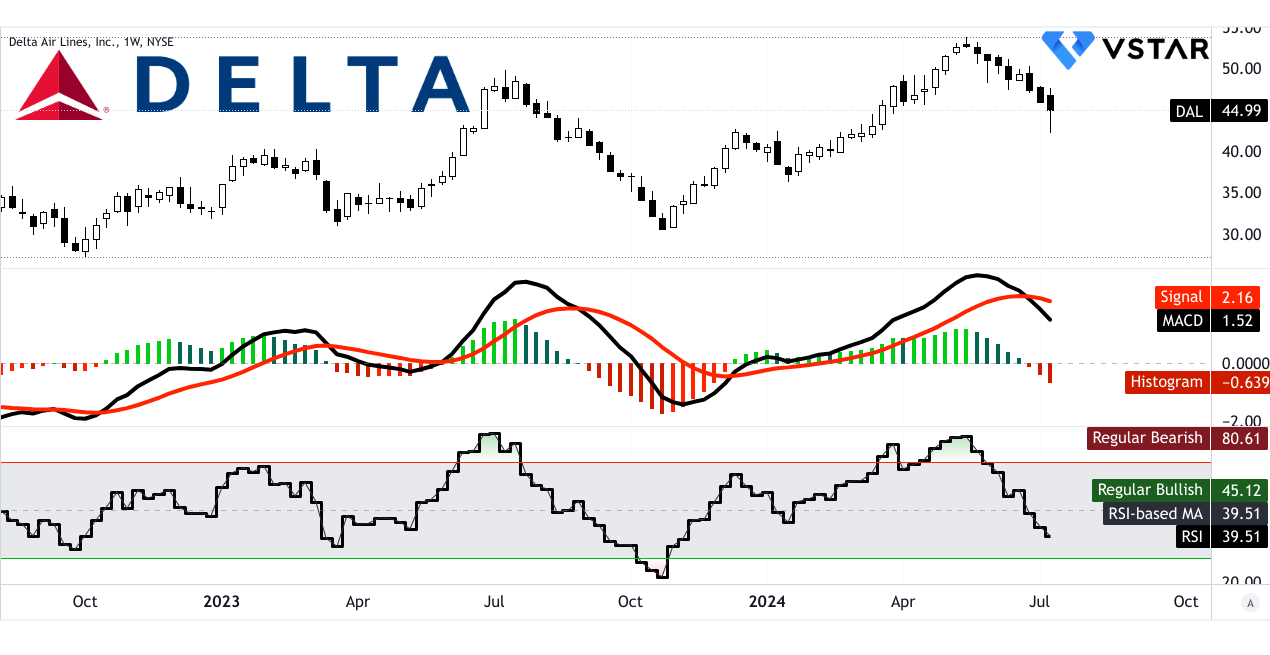

Cổ phiếu của Delta Air Lines (NYSE: DAL) hiện có giá là 44,99 đô la. Đường xu hướng và đường cơ sở, đường trung bình động hàm mũ đã sửa đổi, lần lượt là 47,42 đô la và 47,03 đô la. Hướng giá cổ phiếu là đi xuống, cho thấy xu hướng giảm trong ngắn hạn.

Giá mục tiêu của DAL

Mục tiêu giá DAL trung bình vào cuối năm 2024 được dự báo là 51,50 đô la. Dự báo này dựa trên động lượng thay đổi cực trong trung hạn đến ngắn hạn, sử dụng mức thoái lui và mở rộng Fibonacci. Mục tiêu giá cổ phiếu DAL lạc quan là 64,90 đô la, phản ánh động lượng giá tăng mạnh trong phạm vi dao động hiện tại, một lần nữa được dự báo bằng cách sử dụng các mức Fibonacci. Ngược lại, mục tiêu giá Delta bi quan là 40,30 đô la, dựa trên động lượng giá giảm trong các khung thời gian và phương pháp tương tự.

Nguồn: tradingview.com

Các mức kháng cự chính bao gồm 46,44 đô la (kháng cự chính), 51,15 đô la (kháng cự) và 57,30 đô la (kháng cự cốt lõi). Điểm xoay của kênh giá ngang hiện tại là 48,80 đô la. Hỗ trợ cốt lõi được xác định là 40,30 đô la, với hỗ trợ trong các tình huống biến động gia tăng giảm xuống 32,68 đô la. Đáng chú ý, các mức hỗ trợ và kháng cự rất quan trọng để các nhà giao dịch xác định các điểm đảo ngược hoặc tiếp tục tiềm năng trong biến động giá của cổ phiếu.

Chỉ số sức mạnh tương đối (RSI): Giá trị RSI là 39,51, cho biết cổ phiếu đang tiến gần đến vùng quá bán. Mức tăng giá thông thường được đặt ở mức 45,12, trong khi mức giảm giá thông thường là 80,61. Không có sự phân kỳ tăng giá hay giảm giá nào được quan sát thấy và xu hướng đường RSI đang đi xuống, củng cố tâm lý giảm giá hiện tại.

Đường trung bình động hội tụ/phân kỳ (MACD): Đường MACD ở mức 1,52, bên dưới đường tín hiệu ở mức 2,16, với giá trị biểu đồ MACD là -0,639. Cấu hình này cho thấy xu hướng giảm, với sức mạnh của xu hướng giảm đang tăng lên. MACD là một chỉ báo quan trọng để xác định khả năng đảo ngược và động lượng chung của cổ phiếu.

Nguồn: tradingview.com

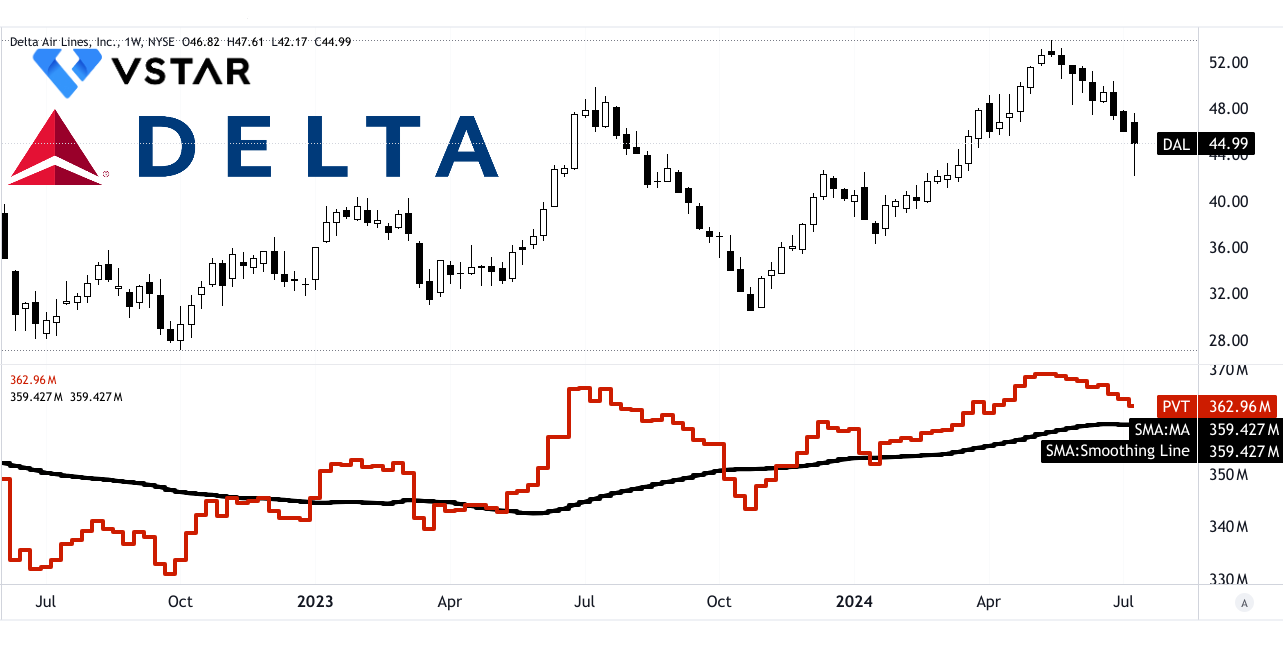

Xu hướng giá khối lượng (PVT): Đường PVT ở mức 362,96 triệu, với đường trung bình động ở mức 359,427 triệu, cho thấy đà tăng giá cổ phiếu đang chiếm ưu thế. PVT kết hợp giá và khối lượng để cung cấp thông tin chi tiết về sức mạnh của biến động giá và dữ liệu hiện tại cho thấy áp lực mua tiềm ẩn.

Nguồn: tradingview.com

B. Dự báo cổ phiếu Delta Airlines: Phân tích cơ bản

Tỷ lệ Giá trên Thu nhập (P/E) của cổ phiếu Delta Airlines (DAL), là thước đo giá cổ phiếu so với thu nhập trên mỗi cổ phiếu, ở mức 7,13 đối với DAL, thấp hơn đáng kể so với mức trung bình của ngành là 18,19. Điều này cho thấy DAL bị định giá thấp hơn khoảng 60,81% so với các công ty cùng ngành, cho thấy tiềm năng điều chỉnh giá tăng. Theo lịch sử, tỷ lệ P/E trung bình 5 năm của DAL là 9,32 và tỷ lệ P/E hiện tại thấp hơn 23,53% so với mức trung bình này, củng cố thêm tâm lý định giá thấp. Tỷ lệ Giá trên Doanh số (P/S) là một số liệu quan trọng khác, đối với DAL là 0,51, thấp hơn đáng kể so với mức trung bình của ngành là 1,45 và mức trung bình 5 năm là 0,7. Điều này cho thấy mức định giá thấp lần lượt là 64,98% và 28,02%.

Nguồn: Analyst's compilation

C. Dự báo cổ phiếu DAL: Tâm lý thị trường

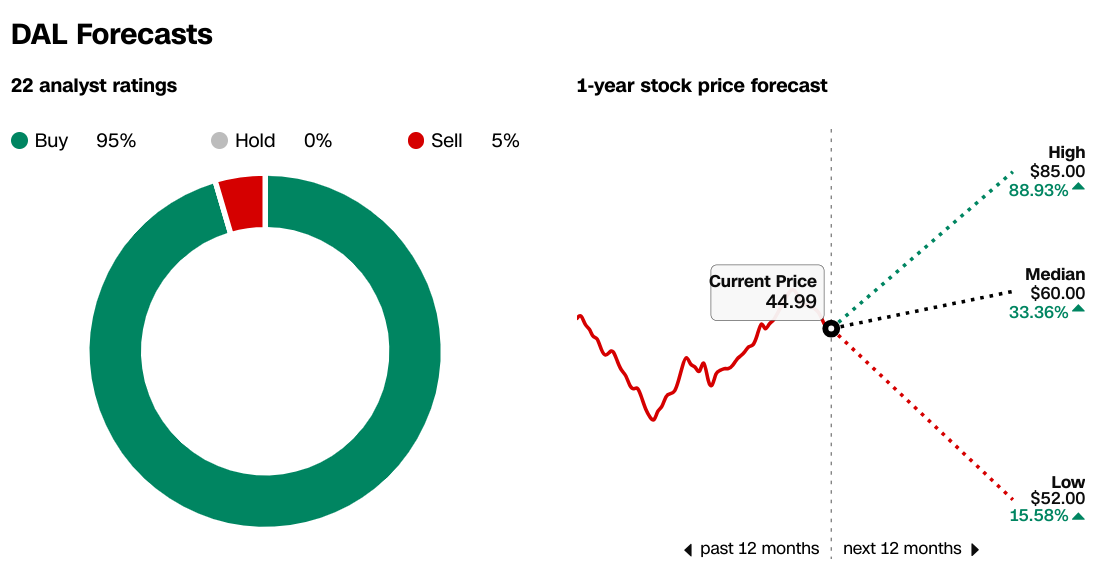

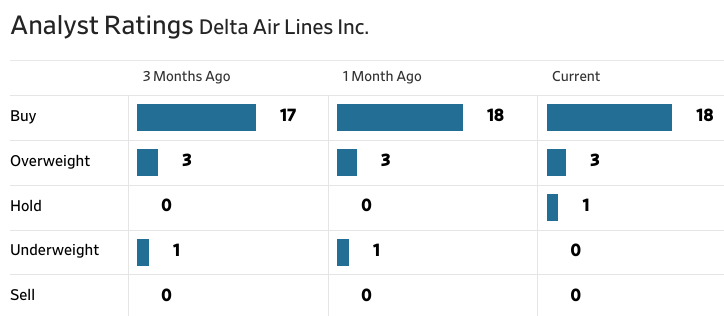

Tâm lý thị trường đối với Delta Airlines đặc biệt tích cực, với sự chứng thực mạnh mẽ từ các nhà phân tích. Theo CNN, 22 nhà phân tích đưa ra xếp hạng với 95% khuyến nghị mua, 0% giữ và 5% bán. Dự báo giá cổ phiếu trong 1 năm cho thấy mục tiêu cao là 85,00 đô la, tăng 88,93% so với mức giá hiện tại là 44,99 đô la, mục tiêu trung bình là 60,00 đô la (tăng 33,36%) và mục tiêu thấp là 52,00 đô la (tăng 15,58%). Tâm lý tăng giá này được WSJ phản ánh, cũng báo cáo 18 khuyến nghị mua, 3 tăng quá mức, 1 giữ và 0 xếp hạng bán.

Nguồn: CNN.com

Nguồn: WSJ.com

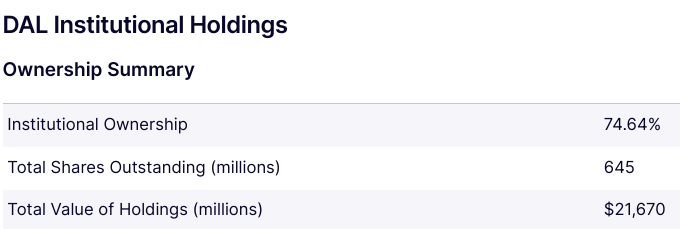

Niềm tin của nhà đầu tư vào DAL được phản ánh qua tỷ lệ sở hữu của tổ chức đáng kể, ở mức 74,64%. Mức sở hữu của tổ chức cao này, với tổng giá trị nắm giữ khoảng 21.670 triệu đô la, cho thấy sự tin tưởng mạnh mẽ từ các nhà đầu tư tổ chức vào hiệu suất tương lai của DAL.

Nguồn: Nasdaq.com

Lãi suất bán khống DAL là một chỉ báo tâm lý quan trọng khác. Theo Benzinga, lãi suất bán khống của DAL là 26,26 triệu cổ phiếu, chiếm 4,60% tổng số cổ phiếu đang lưu hành, với tỷ lệ ngày/bao phủ là 3,42. Mức lãi suất bán khống tương đối vừa phải này cho thấy quan điểm cân bằng giữa các nhà đầu tư về biến động ngắn hạn của cổ phiếu, mặc dù không hoàn toàn tiêu cực.

Nguồn: Benzinga.com

IV. Dự báo cổ phiếu DAL: Thách thức và yếu tố rủi ro

Đối thủ cạnh tranh của Delta

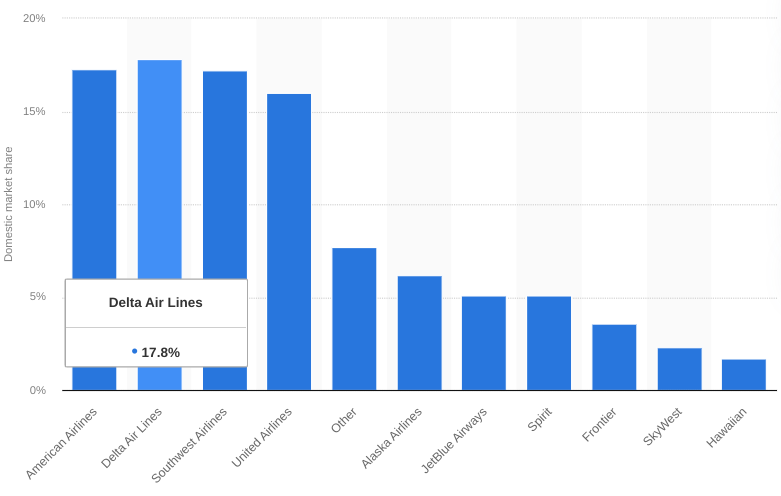

Delta Air Lines (DAL) phải đối mặt với sự cạnh tranh đáng kể từ nhiều hãng hàng không khác nhau, cả trong nước và quốc tế. Các đối thủ cạnh tranh chính bao gồm American Airlines (AAL), United Airlines (UAL), Southwest Airlines (LUV), JetBlue Airways (JBLU). Các hãng hàng không này cũng cạnh tranh với Delta trên các tuyến bay xuyên Đại Tây Dương và xuyên Thái Bình Dương, thường cung cấp các lựa chọn thay thế mạnh mẽ cho du khách quốc tế. Tuy nhiên, Delta vẫn duy trì vị thế là hãng hàng không hàng đầu tại Hoa Kỳ, với thị phần mạnh mẽ trên cả các tuyến bay trong nước và quốc tế.

[Thị phần nội địa của các hãng hàng không hàng đầu Hoa Kỳ từ tháng 3 năm 2023 đến tháng 2 năm 2024]

Nguồn: statista.com

Những rủi ro khác

- Biến động giá nhiên liệu: Hoạt động của Delta chịu ảnh hưởng đáng kể bởi biến động giá nhiên liệu. Trong khi Delta sử dụng các chiến lược phòng ngừa rủi ro để giảm thiểu rủi ro này, giá nhiên liệu tăng đột biến bất ngờ có thể làm tăng mạnh chi phí hoạt động, làm giảm biên lợi nhuận.

- Sự chậm trễ trong giao máy bay: Delta phụ thuộc vào việc giao máy bay mới đúng hạn từ các nhà sản xuất như Airbus và Boeing. Sự chậm trễ trong việc giao máy bay có thể làm gián đoạn kế hoạch đội bay và các chiến lược mở rộng. Mặc dù Delta đã quản lý khá tốt các thách thức trong việc giao hàng của Boeing, nhưng sự chậm trễ đang diễn ra có thể ảnh hưởng đến năng lực trong tương lai và các kế hoạch tăng trưởng.

Tóm lại, Delta Air Lines (NYSE: DAL) đang ở vị thế tăng trưởng mạnh mẽ nhờ nhu cầu mạnh mẽ trên thị trường trong nước và quốc tế, dịch vụ cao cấp và chương trình khách hàng thân thiết. Mặc dù ghi nhận doanh thu vững chắc và thành tựu hoạt động đáng kể, cổ phiếu đã phải đối mặt với tình trạng giảm giá do những thách thức đặc thù của ngành như biến động giá nhiên liệu và bất ổn kinh tế. Phân tích kỹ thuật cho thấy xu hướng giảm giá trong ngắn hạn, với mục tiêu giá dao động từ 40,30 đô la đến 64,90 đô la. Các nền tảng giao dịch CFD như VSTAR cung cấp cơ hội giao dịch CFD cổ phiếu DAL, cho phép các nhà giao dịch và nhà đầu tư tận dụng các biến động giá tiềm năng với số vốn trả trước thấp hơn.