- CrowdStrike đã báo cáo kết quả tài chính quý 1 năm 2024 mạnh mẽ, nổi bật là mức tăng trưởng doanh thu đáng kể và các chỉ số lợi nhuận kỷ lục.

- Các cơ hội tăng trưởng trong tương lai được thúc đẩy bởi bảo mật đám mây, bảo vệ danh tính, SIEM thế hệ tiếp theo và các phân khúc bảo vệ dữ liệu.

- Các phân tích cơ bản và kỹ thuật cho thấy tiềm năng tăng giá đáng kể, mặc dù tâm lý thị trường cho thấy sự lạc quan thận trọng.

- Rủi ro chính bao gồm cạnh tranh và suy giảm vốn chủ sở hữu do bồi thường dựa trên cổ phiếu, ảnh hưởng đến hiệu quả hoạt động trong tương lai.

I. Phân tích hiệu suất CrowdStrike Q1 2024

A. Hiệu suất phân khúc chính

Điểm nhấn tài chính

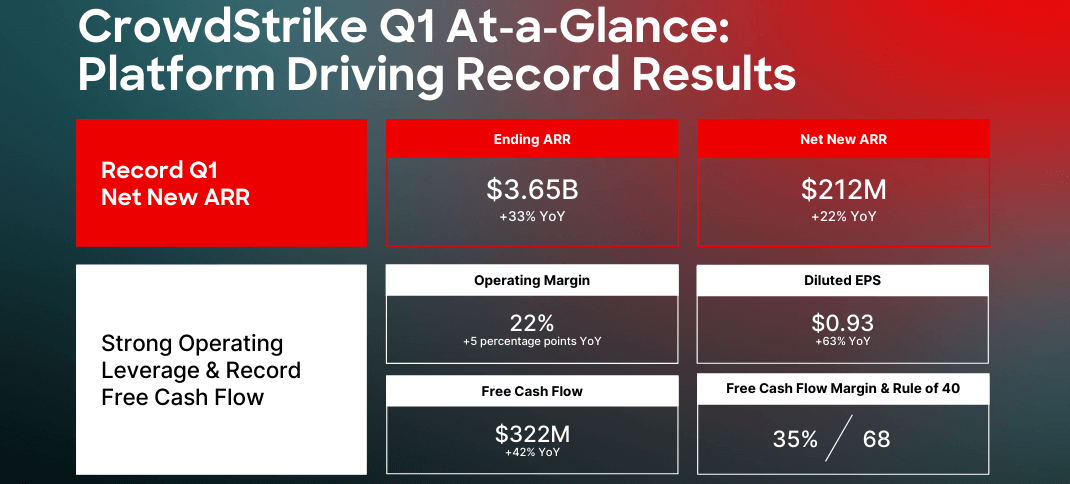

CrowdStrike đã báo cáo hiệu suất ấn tượng trong quý 1 năm 2024, thể hiện sự tăng trưởng đáng kể trên nhiều chỉ số tài chính khác nhau. Doanh thu tăng 33% so với cùng kỳ năm trước, đạt 921 triệu USD, nhờ doanh thu đăng ký tăng 34% lên 872,2 triệu USD. Doanh thu định kỳ hàng năm (ARR) mới là 212 triệu USD, đánh dấu mức tăng 22% so với cùng kỳ năm trước và ARR cuối kỳ là 3,65 tỷ USD, tăng 33% so với cùng kỳ năm ngoái.

Các chỉ số về khả năng sinh lời cũng cho thấy hiệu quả hoạt động mạnh mẽ, tỷ suất lợi nhuận gộp của công ty đạt mức kỷ lục 78%, với tỷ suất lợi nhuận gộp đăng ký là 80%, phản ánh việc tối ưu hóa trung tâm dữ liệu và khối lượng công việc được cải thiện tăng 72% so với cùng kỳ năm ngoái lên 198,7 triệu USD. tỷ suất lợi nhuận hoạt động là 22%. Ngoài ra, CrowdStrike đã đạt được lợi nhuận GAAP quý thứ năm liên tiếp, đạt thu nhập ròng GAAP là 42,8 triệu USD. Dòng tiền tự do rất mạnh ở mức 322 triệu USD, chiếm 35% doanh thu.

Nguồn: 1Q25 Earnings Presentation

Hiệu suất hoạt động

Về mặt hoạt động, nền tảng Falcon của CrowdStrike tiếp tục chứng tỏ sức mạnh và khả năng thâm nhập thị trường của mình, chiến lược hợp nhất các giải pháp an ninh mạng của công ty trên một nền tảng hỗ trợ AI duy nhất đã mang lại kết quả, với sự gia tăng đáng kể trong việc áp dụng mô-đun. Các giao dịch liên quan đến tám mô-đun trở lên đã tăng 95% so với cùng kỳ năm trước. Việc áp dụng các mô-đun liên quan đến đám mây, danh tính và SIEM thế hệ tiếp theo đã tăng gấp đôi so với năm trước.

Những tiến bộ và đổi mới công nghệ

Cam kết của CrowdStrike đối với đổi mới công nghệ được thể hiện rõ ràng qua việc liên tục phát triển và tích hợp các sản phẩm và tính năng mới. Việc ra mắt Falcon for Defender, cung cấp lớp bảo vệ cho người dùng Microsoft Defender, thể hiện cách tiếp cận chủ động của công ty trong việc giải quyết các nhu cầu của thị trường. SIEM thế hệ tiếp theo và việc mua lại Flow, bổ sung các khả năng Quản lý tư thế bảo mật dữ liệu thời gian chạy (DSPM), củng cố hơn nữa nền tảng Falcon. Công ty đã đầu tư rất nhiều vào AI, với tiện ích nền tảng nâng cao Charlotte AI và giảm thời gian cần thiết để phát hiện mối đe dọa. và phản hồi.

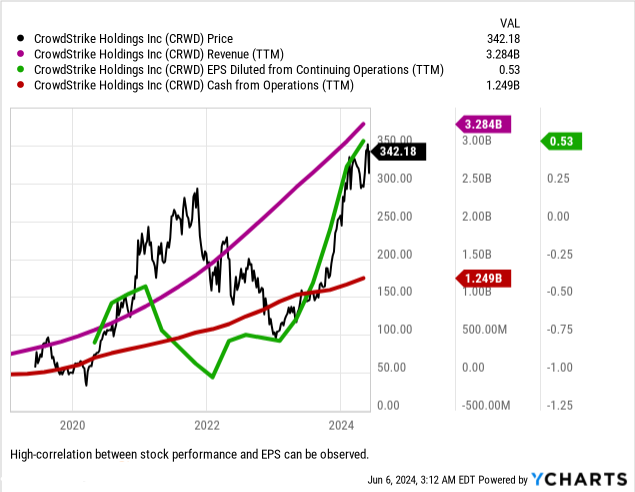

Nguồn: Ycharts.com

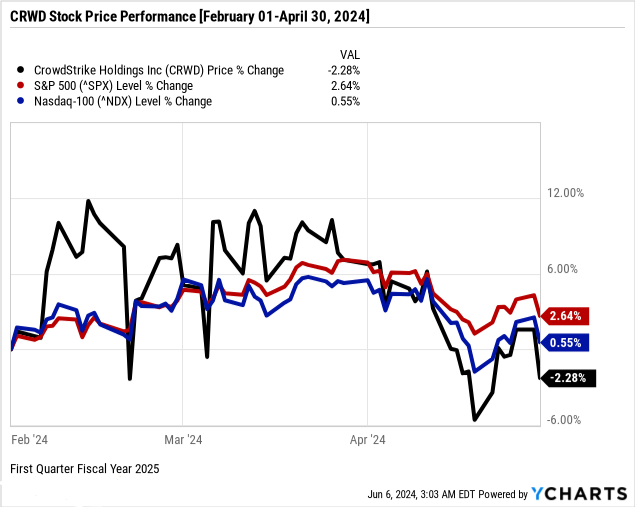

B. Diễn biến giá cổ phiếu CRWD

CrowdStrike (NASDAQ:CRWD) đã trải qua một quý đầy thử thách với giá cổ phiếu giảm hơn 2%, đóng cửa ở mức 292,54 USD, giảm so với mức mở cửa là 296,14 USD. Mặc dù đạt mức cao hàng quý là 365 USD, cổ phiếu cũng chạm mức thấp 273,16 USD, phản ánh mức giá đáng kể. biến động này trái ngược hoàn toàn với các chỉ số thị trường rộng hơn; S&P 500 (SPX) tăng gần 3% và Nasdaq-100 (NDX) tăng khoảng 1% trong cùng kỳ. Vốn hóa thị trường của CrowdStrike vẫn ở mức cao 71 tỷ USD. lợi nhuận âm nhấn mạnh mối lo ngại của đường phố.

Nguồn: Ycharts.com

II. Dự báo cổ phiếu CrowdStrike: Triển vọng và cơ hội tăng trưởng

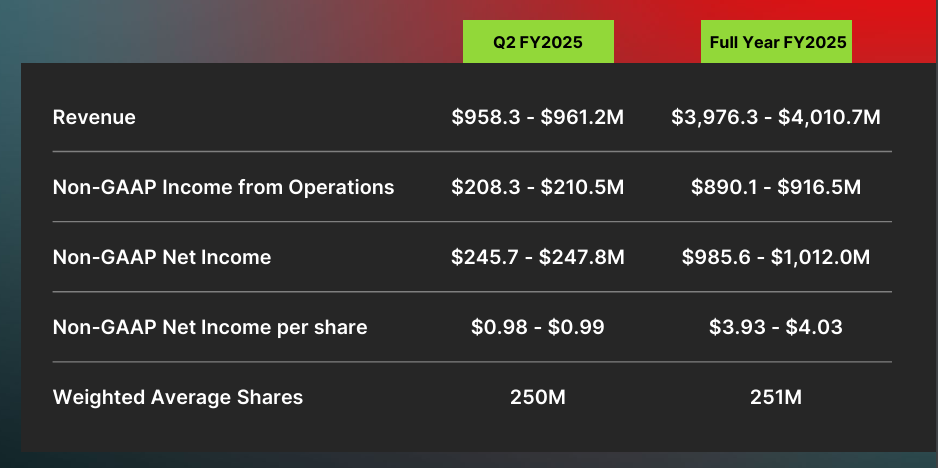

Doanh thu trong quý 2 dự kiến nằm trong khoảng từ 958,3 triệu USD đến 961,2 triệu USD, với dự báo cho cả năm là từ 3.976,3 triệu USD đến 4.010,7 triệu USD. Thu nhập ròng không phải GAAP được dự báo ở mức 245,7 triệu USD- 247,8 triệu USD cho quý 2 và 985,6 triệu USD- 1.012,0 triệu USD cho cả năm, tương ứng là 0,98 USD- 0,99 USD và 3,93- 4,03 USD mỗi cổ phiếu. Mức tăng trưởng hai chữ số được dự kiến trong ARR và biên dòng tiền tự do là 31-33% nhấn mạnh sức khỏe tài chính và vị thế thị trường vững chắc của Crowdstrike.

Nguồn: 1Q25 Earnings Presentation

A. Những phân khúc có tiềm năng tăng trưởng

Bảo mật đám mây:

Bảo mật đám mây của nền tảng Falcon, bao gồm sự tích hợp gần đây của ASPM (Quản lý tư thế bảo mật ứng dụng) và DSPM thời gian chạy (Quản lý tư thế bảo mật dữ liệu), cung cấp các dịch vụ bảo vệ và hiển thị toàn diện theo thời gian thực. Điều này đã giúp CrowdStrike trở thành công ty dẫn đầu trong việc đảm bảo khối lượng công việc AI và môi trường đám mây không đồng nhất. Một ví dụ đáng chú ý là việc 62 công ty trong danh sách Fortune 100 áp dụng Falcon Cloud Security.

Bảo mật danh tính:

Khả năng phát hiện và phản hồi danh tính (IDR) của CrowdStrike là duy nhất, tận dụng một giải pháp tác nhân duy nhất để hỗ trợ cả Active Directory truyền thống và các hệ thống nhận dạng đám mây hiện đại như Microsoft Entra ID. Phân khúc này tiếp tục chứng kiến lực kéo đáng kể, được minh chứng bằng thỏa thuận trị giá bảy con số với một nhà cung cấp dịch vụ chăm sóc sức khỏe lớn, thay thế hai nhà cung cấp và cải thiện thời gian phản hồi trung bình lên 85%.

SIEM thế hệ tiếp theo (Quản lý sự kiện và thông tin bảo mật):

Nền tảng SIEM thế hệ tiếp theo của LogScale đáp ứng nhu cầu ngày càng tăng về các giải pháp SIEM hiệu quả và tiết kiệm chi phí. Với hơn 500 tích hợp, nền tảng này tạo điều kiện cho việc nhập dữ liệu liền mạch và thông tin chi tiết hữu ích, thu hút sự quan tâm đáng kể của khách hàng. Một chiến thắng đáng chú ý bao gồm một thỏa thuận trị giá 8 con số với tập đoàn sản xuất Global 2000 đã chuyển từ Splunk sang LogScale.

Bảo mật dữ liệu:

Mô-đun bảo vệ dữ liệu của CrowdStrike, được ra mắt gần đây, đã thu hút hàng trăm khách hàng, bao gồm nhiều tài khoản Fortune 1000. Việc tích hợp liền mạch với các khả năng nền tảng Falcon hiện có mang lại sự tuân thủ và bảo vệ mà không cần phải triển khai thêm phức tạp.

Quản lí IT:

Mô-đun Falcon dành cho CNTT mở rộng khả năng quản lý điểm cuối, bao gồm tìm kiếm doanh nghiệp, vá lỗi, triển khai và theo dõi tình trạng thiết bị. Phân khúc này đã cho thấy sự tăng trưởng nhanh chóng, với quy mô tám con số xuất hiện ngay sau khi ra mắt.

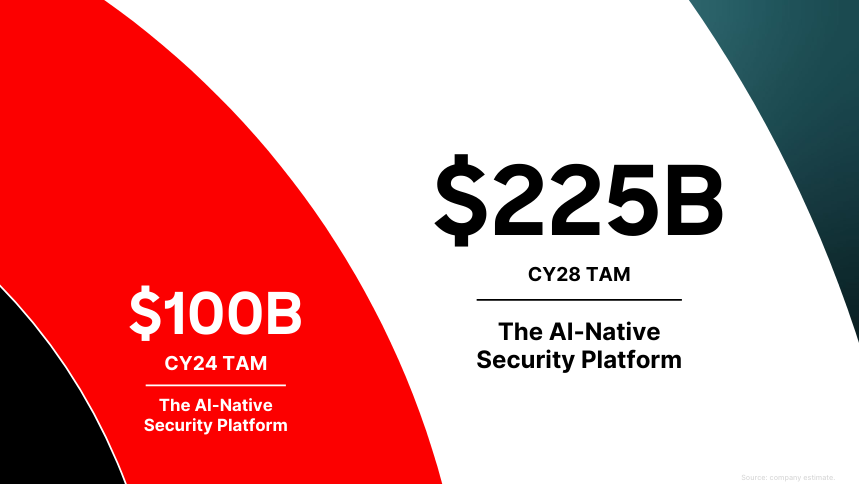

Nhìn chung, triển vọng của Crowdstrike trong quý 2 năm tài chính 2025 và hơn thế nữa vẫn rất mạnh mẽ, được thúc đẩy bởi sự tăng trưởng đáng kể trong thị trường nền tảng bảo mật gốc AI, dự kiến đạt 100 tỷ USD vào năm 2024 và 225 tỷ USD vào năm 2028.

Nguồn: 1Q25 Earnings Presentation

B. Mở rộng và các sáng kiến chiến lược

Sáp nhập và mua lại:

Việc mua lại Bionic của CrowdStrike đã củng cố bộ bảo mật đám mây của mình bằng cách tích hợp ASPM, nâng cao khả năng hiển thị và các tính năng bảo vệ theo thời gian thực. Việc mua lại Flow sẽ củng cố thêm vị thế cạnh tranh của nó bằng cách bổ sung các khả năng DSPM trong thời gian chạy, bảo mật dữ liệu ở trạng thái nghỉ và đang chuyển động.

Đầu tư nghiên cứu và phát triển:

Đổi mới liên tục là nền tảng trong chiến lược của CrowdStrike. Sự phát triển của Falcon Flex, một mô hình đăng ký cho phép khách hàng áp dụng các mô-đun Falcon linh hoạt hơn, là một ví dụ về cách CrowdStrike thích ứng với nhu cầu thị trường. Sự tích hợp nhanh chóng của các thương vụ mua lại mới như Bionic và Flow vào nền tảng Falcon cho thấy khả năng R&D mạnh mẽ của công ty.

Quan hệ đối tác và hợp tác:

CrowdStrike đã hình thành các mối quan hệ đối tác chiến lược để nâng cao khả năng tiếp cận thị trường và năng lực công nghệ của mình. Mối quan hệ hợp tác với NVIDIA là minh chứng cho điều này, trong đó các giải pháp an ninh mạng do AI điều khiển của CrowdStrike được kết hợp với khả năng điện toán tăng tốc và AI tổng hợp của NVIDIA, cung cấp cho các doanh nghiệp khả năng hiển thị và bảo vệ nâng cao trước các mối đe dọa. Ngoài ra, sự hợp tác với các MSSP (Nhà cung cấp dịch vụ bảo mật được quản lý) hàng đầu như eSentire và Mandiant (một công ty Google Cloud) đang thúc đẩy việc áp dụng rộng rãi hơn nền tảng Falcon.

Nỗ lực củng cố thị trường:

Sự tập trung vào hợp nhất của CrowdStrike được thể hiện rõ qua mô hình đăng ký Falcon Flex và những chiến thắng đáng kể của khách hàng nhờ việc thay thế nhiều nhà cung cấp. Ví dụ: một công ty chăm sóc sức khỏe Fortune-100 đã hợp nhất các giải pháp an ninh mạng của mình trên nền tảng Falcon, giảm 75% số lượng đại lý và cải thiện. thời gian trung bình để phát hiện và phản hồi là 700%.

III. Dự báo cổ phiếu CrowdStrike 2024

A. Dự báo cổ phiếu CRWD: Phân tích kỹ thuật

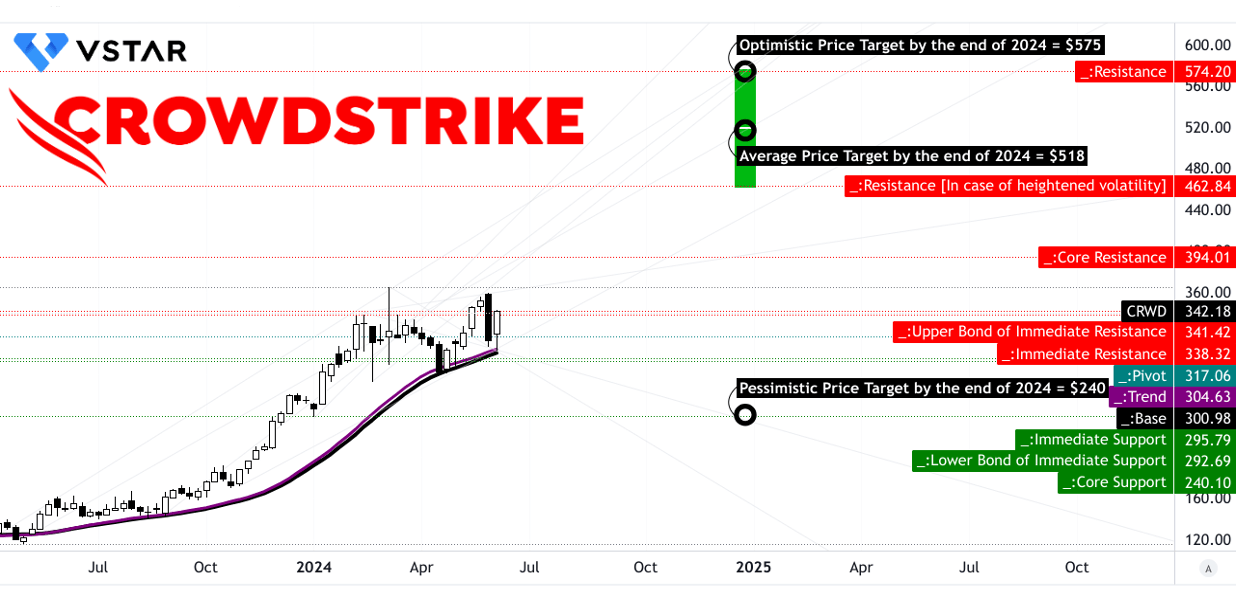

Mục tiêu giá CRWD trung bình vào cuối năm 2024 được dự đoán là 518 USD. Dự báo này bắt nguồn từ động lực thay đổi phân cực trong trung và ngắn hạn, kéo dài xu hướng này đến các mức thoái lui/mở rộng Fibonacci. Mục tiêu giá CRWD lạc quan là 575 USD, phản ánh đà tăng mạnh trong những biến động của thị trường hiện tại, một lần nữa sử dụng các mức Fibonacci để dự báo. Ngược lại, mục tiêu giá CrowdStrike bi quan được đặt ở mức 240 USD, cho thấy đà giảm tiềm năng dựa trên cùng khung kỹ thuật. Hiện có giá 342,18 USD, CRWD đang thể hiện xu hướng tăng khi xem xét đường xu hướng (màu tím) và đường cơ sở (màu đen).

Các mức hỗ trợ và kháng cự chính làm sáng tỏ thêm các chuyển động tiềm năng của cổ phiếu. Mức hỗ trợ chính được xác định ở mức 338,32 USD, với điểm xoay của kênh giá đi ngang hiện tại là 317,06 USD. Đối với các kịch bản biến động tăng cao, các mức kháng cự bao gồm $462,84, với mức kháng cự cốt lõi là $394,01 và điểm kháng cự cuối cùng là $574,20. Các mức hỗ trợ bao gồm $295,79, với mức hỗ trợ cốt lõi là $240,10.

Nguồn: tradingview.com

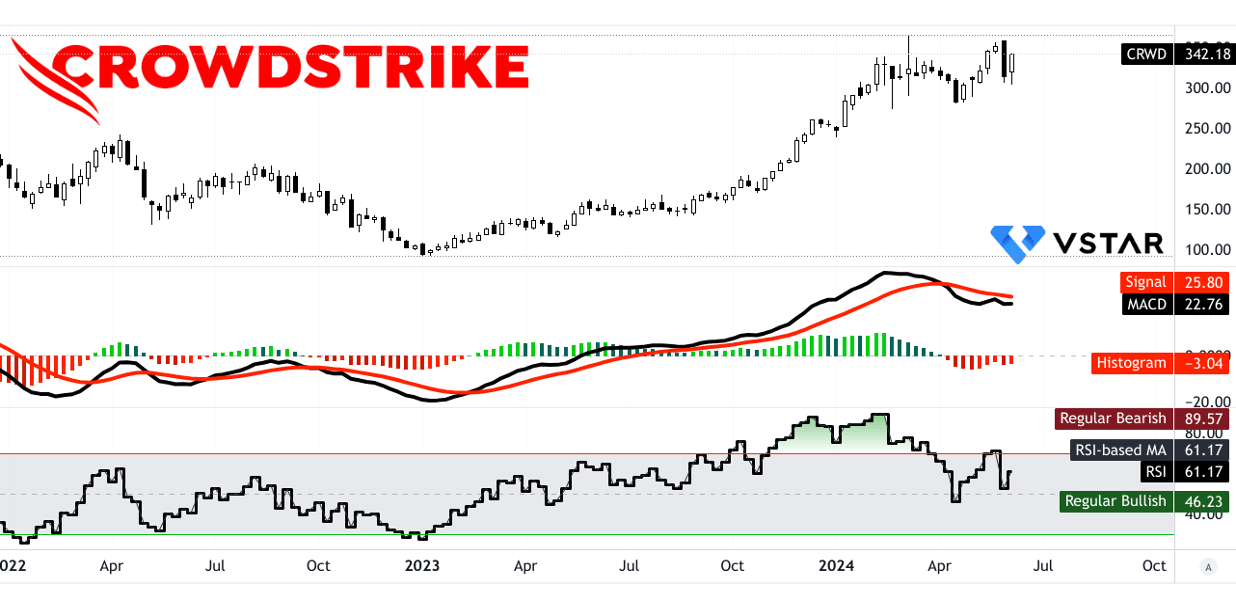

Phân tích các chỉ báo động lượng, Chỉ số sức mạnh tương đối (RSI) hiện ở mức 61,17, báo hiệu tâm lý chung là tăng giá khi nó có xu hướng đi lên. Các giá trị RSI cho thấy mức tăng và giảm thường xuyên lần lượt là 46,23 và 89,57, mặc dù hiện tại không có sự phân kỳ tăng hay giảm. Chỉ báo Trung bình Hội tụ/Phân kỳ (MACD) hiển thị đường MACD ở mức 22,76 so với đường tín hiệu 25,8, dẫn đến giá trị biểu đồ âm là -3,040. Điều này cho thấy xu hướng giảm, mặc dù cường độ của xu hướng này đã ổn định.

Nguồn: tradingview.com

B. Dự báo CRWD: Phân tích cơ bản

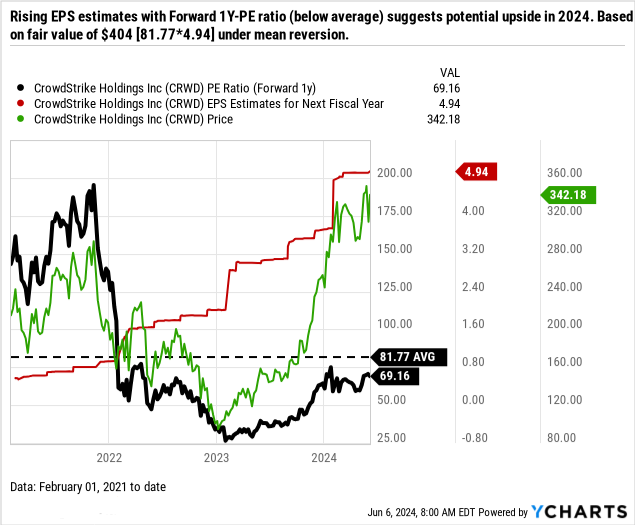

Crowdstrike (CRWD) có tỷ lệ P/E dự phóng là 69,16, dưới mức trung bình là 81,77, cho thấy khả năng bị định giá thấp so với giá trị lịch sử của nó. Ước tính EPS dự phóng là 4,94, cho thấy thu nhập tăng trưởng mạnh. Dựa trên sự đảo chiều trung bình, ước tính giá kỳ hạn. là 404 USD, cao hơn đáng kể so với mức giá hiện tại là 342 USD, hàm ý tiềm năng tăng giá. Tuy nhiên, tỷ lệ PEG dự phóng là 2,13, cao hơn mức trung bình ngành là 2,01, cho thấy mức định giá cao của CRWD có thể không hoàn toàn được chứng minh bằng tốc độ tăng trưởng của nó, cho thấy có thể bị định giá quá cao so với các công ty cùng ngành.

Nguồn: Ycharts.com

C. Dự đoán cổ phiếu CrowdStrike: Tâm lý thị trường

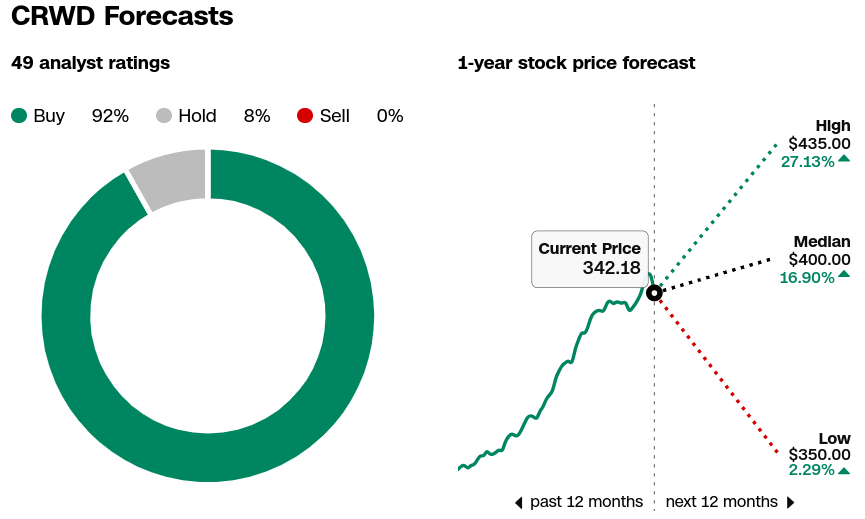

Theo CNN, CrowdStrike (NASDAQ: CRWD) có triển vọng tăng giá mạnh mẽ với 92% nhà phân tích khuyến nghị "Mua", 8% là "Giữ" và 0% là "Bán". Mục tiêu giá trong một năm cho thấy tiềm năng tăng giá đáng kể, với ước tính cao là 435 USD (tăng 27,13%), mức trung bình là 400 USD (tăng 16,90%) và mức thấp là 350 USD (tăng 2,29%).

Nguồn: CNN.com

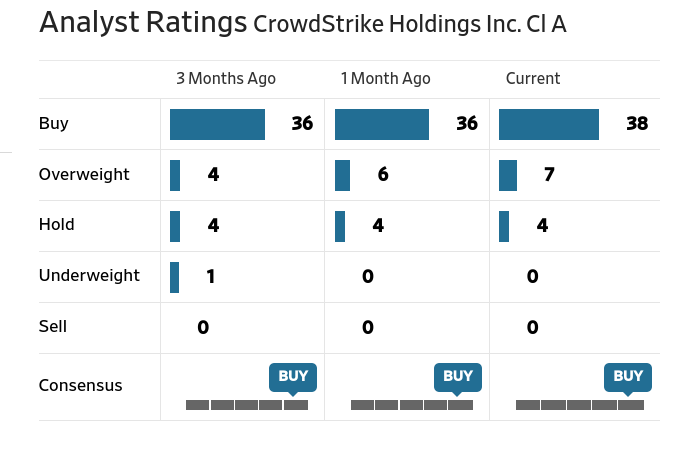

Tương tự, Wall Street Journal cho thấy xu hướng tăng xếp hạng “Nên mua” trong ba tháng qua, cho thấy niềm tin ngày càng tăng của các nhà phân tích. Sự nhất quán trong xếp hạng “Giữ” và “Bán”, không có khuyến nghị “Bán”, càng nhấn mạnh tâm lý tích cực. .

Nguồn: WSJ.com

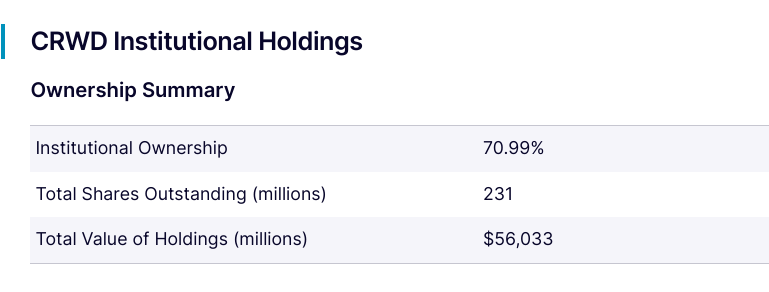

Smart money đang đặt niềm tin vào CrowdStrike, phản ánh sự nắm giữ đáng kể của các tổ chức, với 70,99% cổ phần thuộc sở hữu của các tổ chức, tương đương với tổng giá trị là 56,033 tỷ USD. Mức đầu tư tổ chức cao này thường báo hiệu niềm tin mạnh mẽ vào triển vọng dài hạn của công ty. Ngoài ra, lãi suất bán khống ở mức 6,7 triệu cổ phiếu, chiếm 2,94% số lượng cổ phiếu lưu hành, với tỷ lệ "số ngày cần thanh toán" tương đối ngắn là 2,41. Lãi suất ngắn hạn thấp này cho thấy có rất ít nhà đầu tư đang đặt cược vào cổ phiếu, phản ánh sự lạc quan rộng rãi hơn của thị trường.

Source: nasdaq.com

Nguồn: benzinga.com

IV. Dự đoán cổ phiếu CRWD: Những thách thức và yếu tố rủi ro

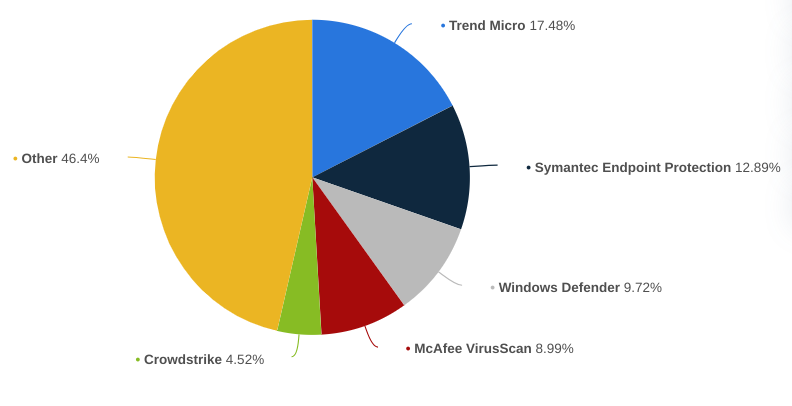

Dự báo cổ phiếu Crowdstrike phải đối mặt với sự cạnh tranh từ các nhà cung cấp như Microsoft, Palo Alto Networks, SentinelOne, Wiz, Splunk và Trellix trong thị trường phần mềm phản hồi và bảo vệ điểm cuối. Tuy nhiên, nền tảng bảo mật dựa trên AI của Crowdstrike mang lại những lợi thế khác biệt, tận dụng trọng lực dữ liệu từ các điểm cuối và khả năng SIEM thế hệ tiếp theo. Công ty nắm giữ gần 5% thị phần trên thị trường phần mềm bảo vệ điểm cuối trên toàn thế giới trước Trend Micro (18%), Symantec Endpoint Protection (13%) và Microsoft (10%).

[Thị phần của nhà cung cấp trong thị trường phần mềm bảo vệ điểm cuối trên toàn thế giới vào năm 2024]

Nguồn: statista.com

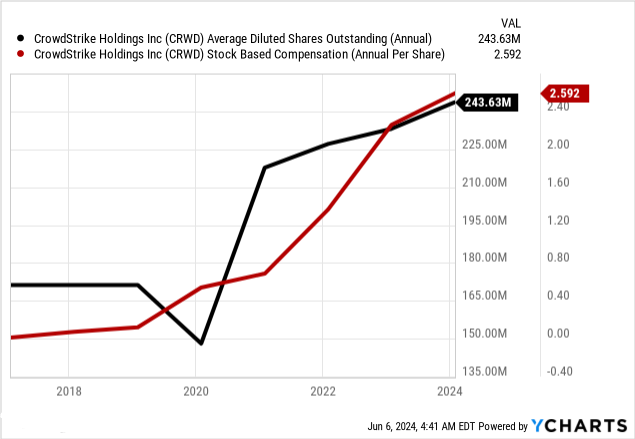

Rủi ro cốt lõi bao gồm hiệu ứng pha loãng vốn chủ sở hữu do tăng mức bồi thường dựa trên cổ phiếu (SBC) liên tiếp và điều hướng động lực định giá trong bối cảnh nền tảng hóa. Trong môi trường chi tiêu CNTT đầy thách thức đang diễn ra, các chiến lược định giá cạnh tranh hoặc sự phản đối của khách hàng đối với việc tăng giá đối với các dịch vụ đi kèm có thể ảnh hưởng đến doanh thu và tỷ suất lợi nhuận.

Nguồn: Ycharts.com

Tóm lại, cổ phiếu CrowdStrike thể hiện triển vọng đầy hứa hẹn cho năm 2024, nhờ hiệu quả hoạt động mạnh mẽ trong Quý 1 và các sáng kiến chiến lược về bảo mật đám mây và AI. Bất chấp những biến động giá cổ phiếu gần đây, tình hình tài chính, đổi mới công nghệ và vị thế trên thị trường của công ty cho thấy tiềm năng tăng trưởng. Đối với các nhà giao dịch, CFD cổ phiếu CRWD mang lại cơ hội tận dụng tiềm năng này, có sẵn thông qua các nền tảng như ứng dụng giao dịch VSTAR mang lại trải nghiệm giao dịch cấp tổ chức. Giao dịch CFD trên CRWD có thể mang lại sự linh hoạt để tận dụng cả biến động giá lên và xuống. Tóm lại, cổ phiếu CrowdStrike (CRWD) là một cổ phiếu nên mua.