- Salesforce đã báo cáo kết quả kinh doanh mạnh mẽ trong quý 1 năm tài chính 2025 với mức tăng trưởng doanh thu và hiệu quả hoạt động đáng kể.

- Các cơ hội tăng trưởng trong tương lai nằm ở tích hợp Data Cloud, các giải pháp dành riêng cho ngành và việc áp dụng AI.

- Phân tích kỹ thuật dự đoán giá cổ phiếu CRM đưa ra mục tiêu giá năm 2024 là 368 đô la cho CRM, dự báo sự phục hồi sau mức giảm giá cổ phiếu hiện tại.

- Phân tích cơ bản cho thấy định giá của Salesforce hấp dẫn hơn so với xu hướng lịch sử.

- Áp lực cạnh tranh dựa trên lợi thế công nghệ là rủi ro chính đối với tăng trưởng hiệu suất của Salesforce.

I. Phân tích hiệu suất của Salesforce quý 1 năm 2024

A. Hiệu suất phân khúc chính

A. Điểm nhấn tài chính

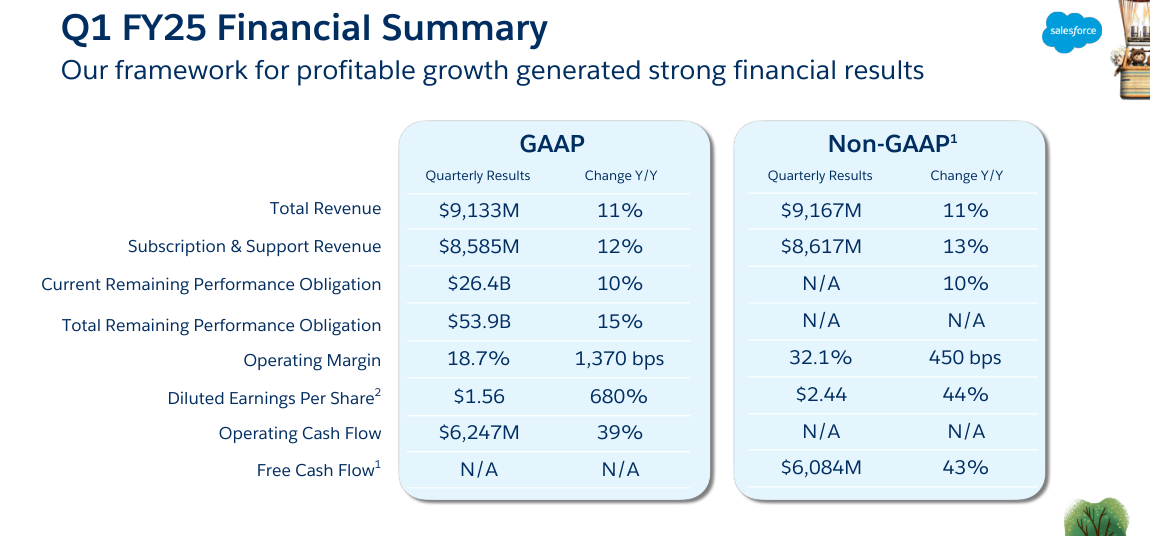

Salesforce đã báo cáo kết quả tài chính mạnh mẽ cho quý 1 năm tài chính 2025, kết thúc vào ngày 30 tháng 4 năm 2024. Công ty đã đạt được doanh thu 9,13 tỷ đô la, đánh dấu mức tăng 11% so với cùng kỳ năm trước (Y/Y) theo cả giá trị danh nghĩa và theo tỷ giá hối đoái cố định. Doanh thu đăng ký và hỗ trợ là một yếu tố đóng góp đáng kể, tăng 12% so với cùng kỳ năm trước lên 8,59 tỷ đô la. Biên lợi nhuận hoạt động theo GAAP của công ty là 18,7%, trong khi biên lợi nhuận hoạt động không theo GAAP là 32,1%, phản ánh cách tiếp cận có kỷ luật đối với quản lý chi phí và hiệu quả hoạt động.

Công ty đã chứng minh hiệu suất dòng tiền ấn tượng, với dòng tiền hoạt động tăng vọt 39% so với cùng kỳ năm trước lên 6,25 tỷ đô la và dòng tiền tự do tăng 43% so với cùng kỳ năm trước lên 6,08 tỷ đô la. Salesforce đã trả lại 2,2 tỷ đô la thông qua việc mua lại cổ phiếu và phân phối 0,4 tỷ đô la cổ tức cho các cổ đông, nhấn mạnh cam kết mang lại giá trị cho các nhà đầu tư. Bảng cân đối kế toán vẫn vững mạnh, với nghĩa vụ thực hiện còn lại hiện tại (CRPO) là 26,4 tỷ đô la, tăng 10% so với cùng kỳ năm trước, cho thấy nguồn doanh thu trong tương lai mạnh mẽ.

Nguồn: Q1 FY25 Quarterly Investor Deck

B. Hiệu suất hoạt động

Các số liệu hoạt động của Salesforce nhấn mạnh vị thế dẫn đầu thị trường và trọng tâm chiến lược của công ty. Là CRM AI số 1, Salesforce quản lý hơn 250 petabyte dữ liệu khách hàng, rất quan trọng đối với quản lý quan hệ khách hàng do AI thúc đẩy. Danh mục sản phẩm của công ty đã chứng kiến sự gia tăng đáng kể, với Data Cloud nổi lên như một sản phẩm nổi bật. Data Cloud đã đóng góp vào 25% các giao dịch trên 1 triệu đô la và thêm hơn 1.000 khách hàng trong quý thứ hai liên tiếp.

Phân tích thị phần từ IDC khẳng định vị thế của Salesforce là nhà cung cấp CRM hàng đầu trong năm thứ 11 liên tiếp. Bộ sản phẩm đa dạng của công ty, bao gồm Sales Cloud, Service Cloud, Marketing Cloud và Commerce Cloud, tiếp tục thúc đẩy việc áp dụng đa đám mây. Gần một nửa trong số 50 chiến thắng hàng đầu của Salesforce trong quý liên quan đến sáu hoặc nhiều sản phẩm đám mây hơn, nhấn mạnh bản chất toàn diện của các giải pháp của công ty.

C. Tiến bộ và đổi mới công nghệ

Những tiến bộ về công nghệ của Salesforce đóng vai trò then chốt trong việc duy trì lợi thế cạnh tranh của công ty. Công ty đi đầu trong tích hợp AI, với nền tảng AI Einstein tạo ra hàng tỷ dự đoán mỗi ngày. Việc ra mắt gần đây của Einstein Copilot, Prompt Builder và Einstein Studio đã trao quyền cho khách hàng với các khả năng AI tạo ra tiên tiến. Những cải tiến này đã được áp dụng nhanh chóng, với hàng trăm giao dịch Copilot được hoàn tất kể từ khi chúng được cung cấp rộng rãi.

Việc giới thiệu Slack AI càng minh họa cho sự đổi mới của Salesforce, nâng cao khả năng cộng tác và năng suất. Slack AI, được ra mắt vào tháng 2, cung cấp các tính năng như tóm tắt tóm tắt và tìm kiếm được cá nhân hóa, với khách hàng tóm tắt hơn 28 triệu tin nhắn Slack kể từ khi ra mắt. Ngoài ra, việc áp dụng AI nội bộ của Salesforce đã giúp các nhóm kỹ sư của công ty tiết kiệm được hơn 20.000 giờ viết mã mỗi tháng, thể hiện hiệu quả hoạt động.

Trong quý 1, Salesforce đã ra mắt một số sản phẩm và sáng kiến mới. Data Cloud được định vị là đám mây trị giá hàng tỷ đô la tiếp theo của công ty, tích hợp dữ liệu khách hàng trên nhiều hệ thống để cung cấp một nguồn thông tin duy nhất. Điều này tạo điều kiện cho các thông tin chi tiết và hành động do AI thúc đẩy trên nền tảng Customer 360.

Nguồn: Ycharts.com

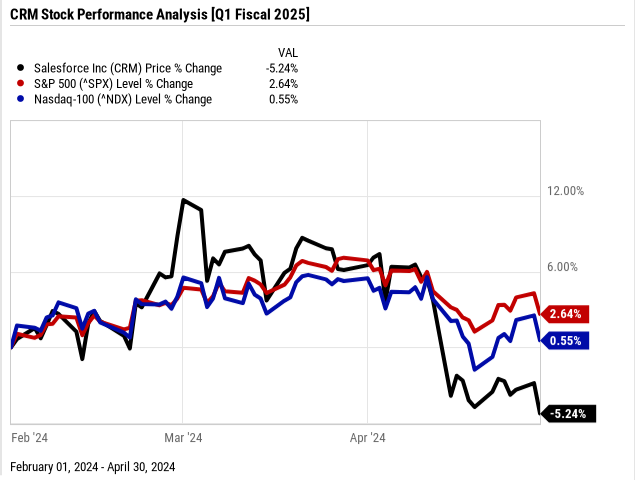

B. Hiệu suất giá cổ phiếu CRM

Trong quý 1 năm tài chính 2025, Salesforce (CRM) đã trải qua mức giảm -5% về giá cổ phiếu, mở cửa ở mức 282,01 đô la và đóng cửa ở mức 268,94 đô la. Mức cao nhất của cổ phiếu trong quý là 318,71 đô la, trong khi mức thấp nhất là 268,36 đô la. Hiệu suất này trái ngược hẳn với các chỉ số thị trường rộng hơn; S&P 500 đã công bố mức lợi nhuận 3% và Nasdaq-100 chứng kiến mức lợi nhuận 1%. Hiệu suất kém hơn của CRM so với các chỉ số này cho thấy những thách thức cụ thể của công ty và mối quan tâm của phố Wall, mặc dù vốn hóa thị trường đáng kể là 261 tỷ đô la.

Nguồn: Ycharts.com

II. Dự báo cổ phiếu CRM: Triển vọng và cơ hội tăng trưởng

A. Các phân khúc có tiềm năng tăng trưởng

Tích hợp dữ liệu đám mây:

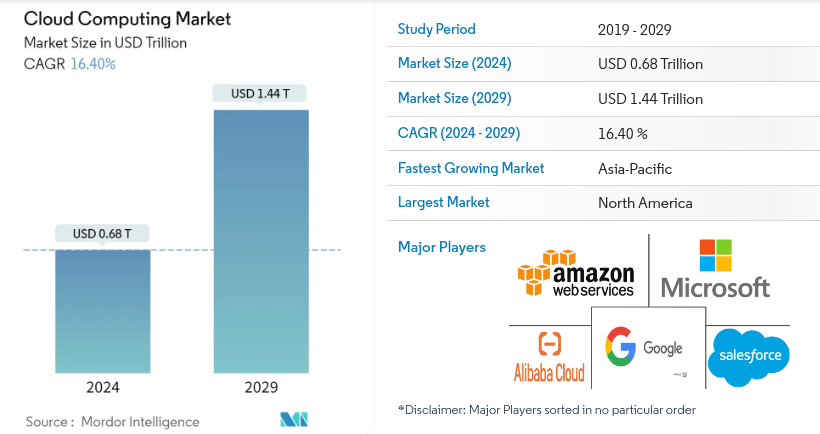

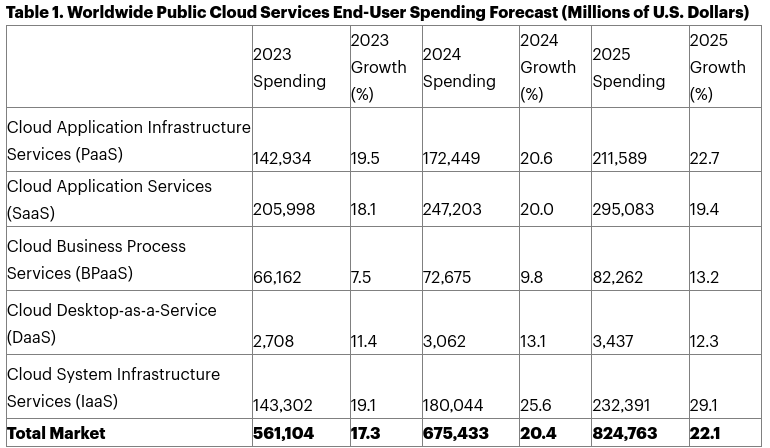

Với 250 petabyte dữ liệu khách hàng được quản lý, phân khúc Đám mây dữ liệu của Salesforce nổi bật với sự mở rộng đáng kể. Kho lưu trữ khổng lồ này tạo điều kiện cho việc ra quyết định sáng suốt và nâng cao trải nghiệm của khách hàng, bằng chứng là sự tích hợp của nó vào nhiều dịch vụ của Salesforce như CrowdStrike. Theo mordorintelligence.com, Thị trường điện toán đám mây có thể đạt 0,68 nghìn tỷ đô la vào năm 2024 với tốc độ tăng trưởng kép hàng năm (CAGR) là 16,4%. Theo Gartner, chi tiêu cho Dịch vụ ứng dụng đám mây (SaaS) có thể tăng 20% lên 247,2 tỷ đô la vào năm 2024.

Nguồn: mordorintelligence.com

Mở rộng trong Đám mây Công nghiệp:

Các giải pháp đám mây dành riêng cho ngành của Salesforce cung cấp các chức năng được thiết kế riêng, thúc đẩy tăng trưởng trong các thị trường theo chiều dọc. Việc áp dụng các đám mây trong ngành, minh họa bằng những câu chuyện thành công như Paychex và Thành phố Los Angeles, cho thấy tiềm năng thị trường đáng kể. Tăng trưởng doanh thu của phân khúc này được dự báo ở mức khoảng 22,7% vào năm 2025, cho thấy đà tăng trưởng bền vững. Theo gminsights.com, thị trường Nền tảng đám mây công nghiệp có thể đạt tốc độ tăng trưởng 17,5% (CAGR) vào năm 2024. Theo Technavio, thị trường dịch vụ đám mây riêng có thể tăng trưởng ở mức 26,71% (CAGR) vào năm 2024.

Nguồn: gartner.com

Sự chấp nhận AI:

Nền tảng Einstein của Salesforce mang đến những cơ hội tăng trưởng đáng kể. Tích hợp AI trên nhiều đám mây giúp tăng cường phân tích dự đoán, cá nhân hóa và tự động hóa, thúc đẩy sự tham gia sâu hơn của khách hàng và hiệu quả hoạt động. Đáng chú ý, các khả năng do AI thúc đẩy như Einstein Copilot đã chốt hàng trăm giao dịch, cho thấy khả năng tiếp nhận thị trường và tiềm năng tăng trưởng mạnh mẽ. Theo mordorintelligence.com, quy mô thị trường AI đám mây ước tính đạt 67,56 tỷ đô la vào năm 2024 và dự kiến sẽ tăng trưởng với tốc độ CAGR là 32,37% cho đến năm 2029.

B. Mở rộng và Sáng kiến Chiến lược

Sáp nhập và mua lại (M&A):

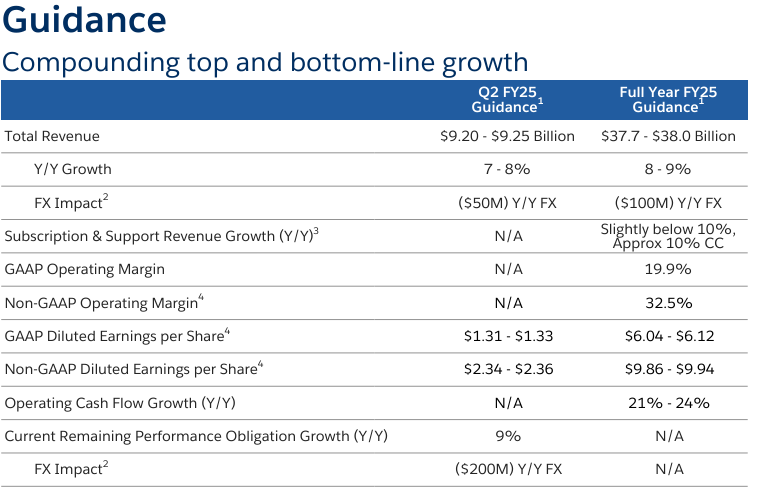

Các vụ mua lại chiến lược như Slack Technologies, MuleSoft và Tableau củng cố phạm vi thị trường và danh mục sản phẩm của Salesforce. Các vụ mua lại này góp phần vào tăng trưởng doanh thu, với dự báo năm tài chính 2025 dự kiến doanh thu từ 37,7 tỷ đô la đến 38,0 tỷ đô la, tăng 8% đến 9% so với cùng kỳ năm trước. Việc mua lại Slack Technologies, nói riêng, nâng cao khả năng cộng tác và mở rộng hệ sinh thái của Salesforce.

Nguồn: Q1 FY25 Quarterly Investor Deck

Đầu tư nghiên cứu:

Cam kết của Salesforce đối với R&D thúc đẩy sự đổi mới và cải tiến sản phẩm. Việc tiếp tục đầu tư vào AI, phân tích dữ liệu và cơ sở hạ tầng đám mây cho phép Salesforce cung cấp các giải pháp tiên tiến. Các khoản đầu tư này hỗ trợ dự báo tăng trưởng doanh thu, với doanh thu đăng ký và hỗ trợ dự kiến sẽ tăng khoảng 10% theo năm theo tỷ giá hối đoái không đổi.

Quan hệ đối tác và hợp tác:

Sự hợp tác với các công ty hàng đầu trong ngành như Amazon Web Services (AWS), Google, IBM và Microsoft khuếch đại sự hiện diện của Salesforce trên thị trường. Quan hệ đối tác với AWS hợp lý hóa quy trình triển khai, tăng cường khả năng tiếp cận và khả năng mở rộng của khách hàng. Những sự hợp tác này góp phần vào tăng trưởng doanh thu, với các sản phẩm Salesforce hiện có trên thị trường AWS, tạo điều kiện cho việc triển khai nhanh chóng và các tùy chọn ngân sách linh hoạt.

III. Dự báo cổ phiếu CRM năm 2024

A. Dự báo cổ phiếu Salesforce: Phân tích kỹ thuật

Mục tiêu giá theo kỹ thuật:

- Mục tiêu giá CRM trung bình: 368 đô la, dựa trên phân tích động lượng trên mức thoái lui và mở rộng Fibonacci, cho thấy sự phục hồi đáng kể.

- Mục tiêu giá cổ phiếu CRM lạc quan: 450 đô la, dựa trên động lượng tích cực trong các biến động ngắn hạn đến trung hạn, cho thấy sự đảo ngược tăng giá mạnh.

- Mục tiêu giá Salesforce bi quan: 185 đô la, xét đến động lượng tiêu cực có thể xảy ra, phản ánh tình trạng giảm giá vẫn tiếp diễn.

Theo quan sát hiện tại, cổ phiếu Salesforce (CRM) có giá là 236,62 đô la. Đường xu hướng và đường cơ sở hiện tại của cổ phiếu, được tính toán bằng cách sử dụng đường trung bình động hàm mũ đã sửa đổi, lần lượt là 279,02 đô la và 277,98 đô la. Ở đây, các giá trị này cao hơn giá hiện tại, hướng chung cho thấy xu hướng giảm.

Điểm xoay của cổ phiếu Salesforce là 275,66 đô la. CRM phải đối mặt với một số mức kháng cự và hỗ trợ quan trọng:

- Mức kháng cự chính: 246,48 đô la, mức mà cổ phiếu này gần đây đã phải vật lộn để vượt qua.

- Mức kháng cự cốt lõi: 367,83 đô la, động lực của giá mục tiêu CRM trung bình.

- Mức hỗ trợ cốt lõi: 183,49 đô la, gần mục tiêu giá CRM bi quan, cho thấy một vùng hỗ trợ quan trọng.

Nguồn: tradingview.com

Chỉ số sức mạnh tương đối (RSI)

Giá trị RSI là 31,92 cho thấy cổ phiếu đang tiến gần đến vùng quá bán, vì mức tăng giá và giảm giá thông thường lần lượt là 43,99 và 82. Tuy nhiên, không có sự phân kỳ tăng giá hay giảm giá nào được quan sát thấy và xu hướng đường RSI là giảm, ngụ ý áp lực bán tiếp tục.

Đường trung bình động hội tụ/phân kỳ (MACD)

Chỉ báo MACD cho thấy kịch bản giảm giá với đường MACD ở mức 1,36, thấp hơn nhiều so với đường tín hiệu ở mức 10,9 và giá trị biểu đồ âm là -9,540. Sức mạnh ngày càng tăng của xu hướng giảm giá này cho thấy động lực ngày càng tăng trong đà giảm của cổ phiếu.

Nguồn: tradingview.com

B. Dự đoán cổ phiếu Salesforce: Phân tích cơ bản

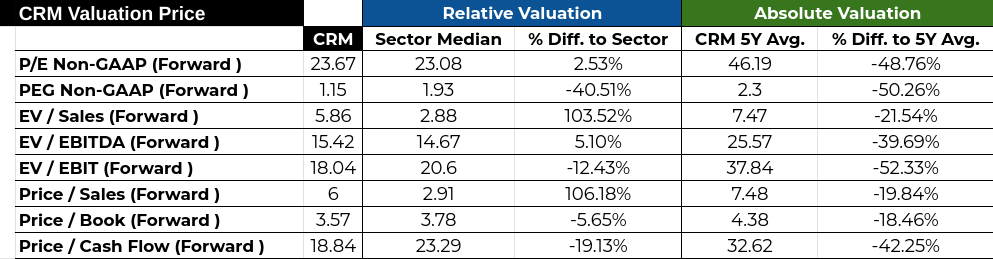

Các số liệu định giá của Salesforce (CRM) cho thấy một bức tranh hỗn hợp. Tỷ lệ P/E dự phóng là 23,67, cao hơn một chút so với mức trung bình của ngành là 23,08, cho thấy mức phí bảo hiểm khiêm tốn là 2,53%, nhưng vẫn thấp hơn đáng kể so với mức trung bình năm năm là 46,19, tức là giảm giá 48,76%. Điều này cho thấy rằng trong khi CRM được định giá cao hơn các công ty cùng ngành, thì công ty này đang giao dịch ở mức giảm giá đáng kể so với định giá lịch sử của mình.

Tỷ lệ PEG dự phóng là 1,15, thấp hơn đáng kể so với cả mức trung bình của ngành (1,93) và mức trung bình năm năm (2,3), cho thấy mức giảm giá lần lượt là 40,51% và 50,26%. Điều này cho thấy Salesforce cung cấp mức tăng trưởng ở mức giá hợp lý hơn so với xu hướng lịch sử và các công ty cùng ngành.

C. Dự đoán cổ phiếu CRM: Tâm lý thị trường

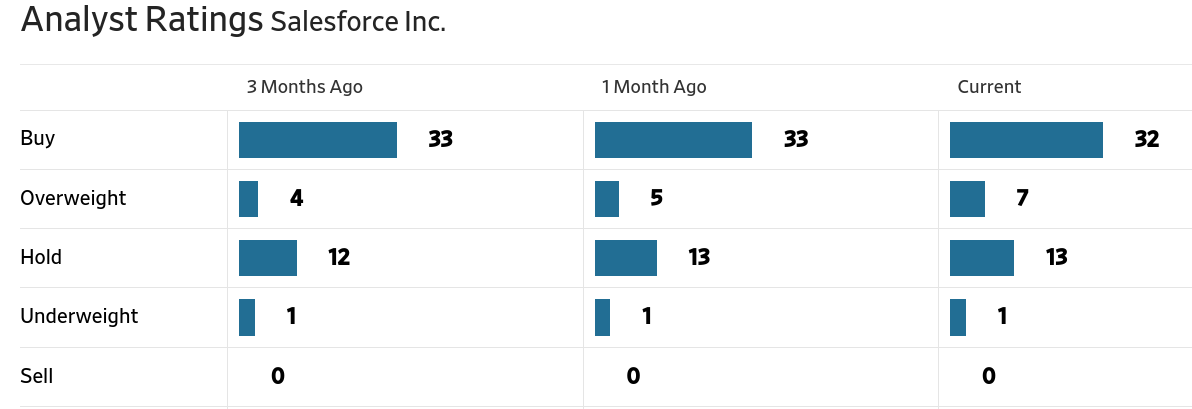

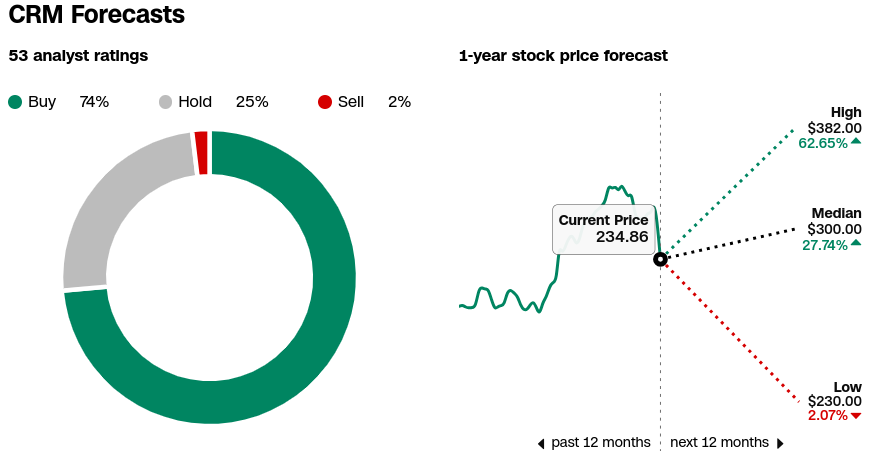

Tâm lý của các nhà phân tích đối với CRM vẫn chủ yếu là tích cực. Theo WSJ, trong số các xếp hạng hiện tại, 32 nhà phân tích khuyến nghị "Mua", 7 người đề xuất "Tăng tỷ trọng", 13 người đánh giá là "Giữ" và chỉ 1 người đề xuất "Giảm tỷ trọng", không có xếp hạng "Bán". Dự báo của CNN.com xác nhận tâm lý tích cực này, với 74% các nhà phân tích khuyến nghị "Mua", 25% "Giữ" và chỉ 2% "Bán". Mục tiêu giá trong 1 năm dao động từ mức cao nhất là 382 đô la đến mức thấp nhất là 230 đô la, với mức trung bình là 300 đô la, phản ánh tiềm năng tăng giá đáng kể so với mức giá hiện tại là 234,86 đô la.

Nguồn: WSJ.com

Nguồn: benzinga.com

Quyền sở hữu của tổ chức đối với Salesforce rất mạnh mẽ, với các tổ chức nắm giữ 81,12% cổ phiếu đang lưu hành, tương đương với giá trị 184,619 triệu đô la. Mức sở hữu của tổ chức cao này thường báo hiệu sự tự tin mạnh mẽ giữa các nhà đầu tư chuyên nghiệp lớn. Hơn nữa, lãi suất bán khống trong CRM ở mức thấp là 1,03%, với 9,7 triệu cổ phiếu được bán khống, cho thấy tâm lý bi quan hạn chế và triển vọng lạc quan nói chung.

Nguồn: Nasdaq.com

Nguồn: Benzinga.com

IV. Dự báo cổ phiếu CRM: Thách thức và yếu tố rủi ro

Một thách thức quan trọng là sự cạnh tranh của Salesforce với các đối thủ trong ngành, chẳng hạn như Oracle, SAP và Microsoft. Mặc dù Salesforce đang dẫn đầu thị trường (với 3% thị phần), các sản phẩm của đối thủ cạnh tranh (Microsoft Dynamics 365 và Oracle CX Cloud Suite) có thể thu hút khách hàng tiềm năng. Ví dụ, CrowdStrike, một công ty hàng đầu về an ninh mạng, đã mở rộng việc sử dụng sang nhiều đám mây Salesforce nhưng có thể khám phá các giải pháp thay thế nếu được cung cấp các giải pháp tốt hơn ở nơi khác.

Nguồn: statista.com

Ngoài ra, hiệu suất toàn cầu của Salesforce cho thấy những tác động khác nhau theo khu vực. Hiệu suất yếu hơn ở EMEA và những thách thức ở Châu Mỹ, đặc biệt là trong lĩnh vực công nghệ, biểu thị những lỗ hổng về mặt địa lý. Những bất ổn kinh tế và hành vi mua được đo lường càng làm phức tạp thêm những rủi ro này, ảnh hưởng đến Doanh thu đăng ký và hỗ trợ.

Triển vọng cổ phiếu Salesforce cho năm 2024 là lạc quan, được thúc đẩy bởi hiệu suất tài chính mạnh mẽ, các sản phẩm sáng tạo và các sáng kiến chiến lược. Tập trung vào AI và tích hợp đám mây của công ty định vị công ty này tốt cho sự tăng trưởng trong tương lai. Mặc dù giá cổ phiếu giảm gần đây, nhưng tâm lý chung vẫn tích cực, với các nhà phân tích dự đoán tiềm năng tăng giá đáng kể. Cổ phiếu Salesforce là một cổ phiếu đáng mua. Giao dịch CFD cho phép các nhà đầu tư đầu cơ vào cổ phiếu CRM mà không cần sở hữu trực tiếp cổ phiếu, mang lại sự linh hoạt trong cả thị trường tăng và giảm. Các nền tảng như ứng dụng giao dịch VSTAR cung cấp quyền truy cập vào CFD cổ phiếu CRM, cho phép các nhà giao dịch tận dụng những cơ hội này với kinh nghiệm ở cấp độ tổ chức.