Dự báo cổ phiếu AMC năm 2024: Hiệu suất và triển vọng quý 1

- AMC Entertainment báo cáo doanh thu ổn định nhưng cải thiện quản lý chi phí trong quý 1 năm 2024.

- Cổ phiếu đã giảm giá đáng kể, hoạt động kém hiệu quả so với các chỉ số chính.

Triển vọng tăng trưởng cổ phiếu của AMC được thúc đẩy bởi các định dạng cao cấp, các dịch vụ sáng tạo và mở rộng chiến lược. - Phân tích kỹ thuật cổ phiếu AMC Entertainment cho thấy giá có khả năng phục hồi với các mức hỗ trợ và kháng cự chính được xác định.

- Tâm lý của tổ chức vẫn hỗn hợp với mức lãi suất bán khống cao cho thấy sự hoài nghi.

I. Phân tích hiệu suất của AMC Q1 2024

A. Hiệu suất phân khúc chính

Điểm nhấn tài chính

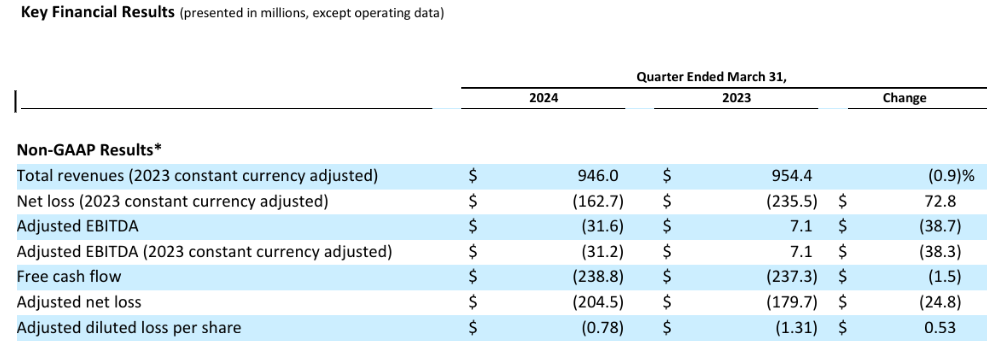

AMC Entertainment Holdings (NYSE:AMC) đã báo cáo một số số liệu tài chính quan trọng cho quý 1 năm 2024 cho thấy cả những thách thức và các lĩnh vực cần cải thiện. Tổng doanh thu là 951,4 triệu đô la, giảm nhẹ so với mức 954,4 triệu đô la trong quý 1 năm 2023, phản ánh nguồn doanh thu ổn định bất chấp những áp lực bên ngoài. Khoản lỗ ròng đã cải thiện đáng kể từ 235,5 triệu đô la trong quý 1 năm 2023 lên 163,5 triệu đô la, cho thấy hiệu quả hoạt động và quản lý chi phí tốt hơn.

Nguồn: 10-Q Q1 2024

Hơn nữa, Lỗ ròng trên mỗi cổ phiếu pha loãng đã giảm xuống còn (0,62) đô la so với (1,71) đô la trong Q1 năm 2023, cho thấy sự cải thiện đáng kể về hiệu suất trên mỗi cổ phiếu. EBITDA điều chỉnh là (31,6) triệu đô la, giảm so với mức 7,1 triệu đô la trong Q1 năm 2023. Chỉ số này bị ảnh hưởng bởi khoản lợi ích 16,7 triệu đô la trong năm trước liên quan đến việc chấm dứt hợp đồng thuê sớm. Tiền mặt ròng được sử dụng trong các hoạt động kinh doanh là (188,3) triệu đô la, gần như tương đương với (189,9) triệu đô la trong Q1 năm 2023. Công ty duy trì vị thế tiền mặt mạnh với 624,2 triệu đô la tiền mặt và các khoản tương đương tiền.

Hiệu suất hoạt động

Mặc dù doanh thu phòng vé Bắc Mỹ giảm 6% và số lượng màn hình trung bình giảm 3%, AMC vẫn tăng thị phần trong nước, chứng minh các chiến lược cạnh tranh hiệu quả. Cả doanh thu và lợi nhuận trên mỗi khách hàng đều đạt mức kỷ lục trong quý 1, với doanh thu trên mỗi khách hàng tăng gần 36% so với quý 1 năm 2019 trước đại dịch. Điều này cho thấy thành công trong việc khai thác nhiều giá trị hơn trên mỗi khách hàng thông qua trải nghiệm nâng cao và các dịch vụ cao cấp. Công ty báo cáo mức tăng trưởng vững chắc về lượng khán giả trong phân khúc châu Âu và mức tăng trưởng doanh thu trên mỗi khách hàng nhờ các dịch vụ đồ ăn và đồ uống sáng tạo.

Tiến bộ và đổi mới công nghệ

Việc giới thiệu các mặt hàng thực phẩm và đồ uống mới, chẳng hạn như bánh rán và thực đơn mở rộng tại rạp chiếu phim, đáp ứng nhu cầu đa dạng của người tiêu dùng và thúc đẩy chi tiêu cho mỗi khách hàng. AMC tận dụng mối quan hệ đối tác với các nghệ sĩ âm nhạc nổi tiếng. Sự thành công của các dịch vụ Dolby Cinema của AMC cho các sự kiện đặc biệt như ra mắt album của Billie Eilish nhấn mạnh sự tích hợp của công nghệ nghe nhìn tiên tiến để nâng cao trải nghiệm tại rạp.

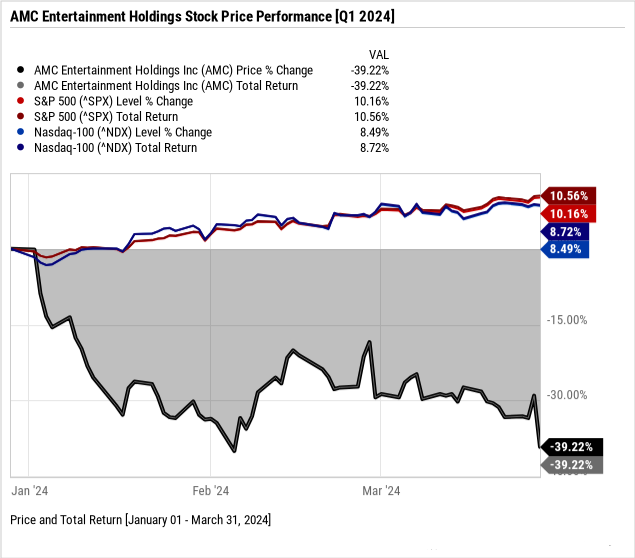

B. Hiệu suất giá cổ phiếu AMC

AMC Entertainment (NYSE:AMC) đã trải qua một sự sụt giảm đáng kể về giá cổ phiếu trong quý, với vốn hóa thị trường là 981 triệu đô la và giá giảm từ 6,09 đô la xuống 3,72 đô la. Mức cao và thấp của cổ phiếu trong quý lần lượt là 6,33 đô la và 3,59 đô la, dẫn đến mức lợi nhuận giá đáng kể là -39,2% và tổng lợi nhuận giống hệt nhau.

Ngược lại, các chỉ số thị trường chứng khoán chính hoạt động mạnh mẽ trong cùng kỳ. S&P 500 (SPX) đạt mức lợi nhuận giá 10,2% và tổng lợi nhuận 10,6%, trong khi NASDAQ-100 (NDX) đạt mức lợi nhuận giá 8,5% và tổng lợi nhuận 8,7%. Sự chênh lệch rõ rệt này nhấn mạnh hiệu suất kém hơn của AMC so với thị trường rộng lớn hơn.

Nguồn: Ycharts.com

II. Dự báo cổ phiếu AMC: Triển vọng và cơ hội tăng trưởng

A. Các phân khúc có tiềm năng tăng trưởng

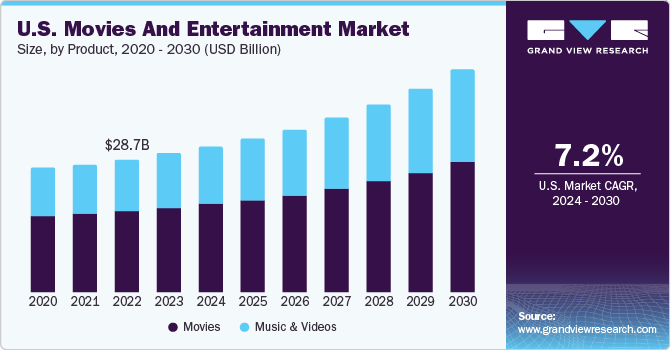

AMC Entertainment đang định vị trong thị trường phim ảnh và giải trí toàn cầu đang phục hồi, ước tính đạt 100,38 tỷ đô la vào năm 2023 và dự kiến sẽ tăng trưởng ở mức CAGR là 8,1% từ năm 2024 đến năm 2030, có khả năng đạt 106,20 tỷ đô la vào năm 2024 (theo grandviewresearch.com). Cụ thể, thị trường Hoa Kỳ dự đoán CAGR là 7,2%, cho thấy triển vọng tăng trưởng mạnh mẽ cho AMC trong khu vực hoạt động chính của mình.

Nguồn: grandviewresearch.com

AMC Entertainment cho thấy tiềm năng tăng trưởng đáng kể trên nhiều phân khúc. Đầu tiên, các màn hình định dạng lớn cao cấp như IMAX, Dolby Cinema và Prime, nơi AMC nắm giữ vị trí dẫn đầu, mang lại cơ hội doanh thu cao trên mỗi khách hàng. Với việc khán giả sẵn sàng trả nhiều tiền hơn để có trải nghiệm xem tốt hơn, các định dạng cao cấp này sẽ thúc đẩy tăng trưởng trong tương lai. Thứ hai, các dịch vụ thực phẩm và đồ uống sáng tạo đã chứng minh được lợi nhuận cao, với việc AMC bán chạy hơn các đối thủ cạnh tranh trong lĩnh vực này. Việc giới thiệu các loại bánh rán tươi, pizza thủ công và bánh sandwich gà mới, cùng nhiều mặt hàng khác, làm nổi bật tiềm năng của công ty trong việc tận dụng thêm dịch vụ ăn uống tại rạp.

Ngoài ra, sáng kiến bán lẻ bỏng ngô của AMC, hiện có mặt tại 6.500 điểm phân phối, đã cho thấy sự tăng trưởng đáng kể. Việc mở rộng sang nhiều chuỗi cửa hàng tạp hóa và nền tảng trực tuyến hơn có thể duy trì đà tăng trưởng này. Cuối cùng, phân khúc quốc tế của AMC, mặc dù bị ảnh hưởng bởi các điều kiện thị trường cụ thể của từng quốc gia, vẫn cho thấy tiềm năng tăng trưởng, đặc biệt là ở những thị trường có nhiều nội dung địa phương hấp dẫn.

B. Mở rộng và sáng kiến chiến lược

Sáp nhập và mua lại

AMC tiếp tục quản lý danh mục rạp chiếu phim của mình một cách chiến lược bằng cách đóng cửa các địa điểm hoạt động kém hiệu quả và mở các địa điểm mới hoạt động hiệu quả. Kể từ khi đại dịch xảy ra, AMC đã giảm số lượng địa điểm nhưng đã bổ sung thêm 60 địa điểm mới, hoạt động tốt hơn các địa điểm đã đóng cửa. Cách tiếp cận có mục tiêu này đảm bảo rằng chỉ còn lại các địa điểm có lợi nhuận, đóng góp tích cực vào lợi nhuận ròng.

Đầu tư nghiên cứu và phát triển

Đầu tư vào nghiên cứu, đặc biệt là trong việc nâng cao trải nghiệm của khách hàng và đổi mới thực phẩm và đồ uống, là trọng tâm trong chiến lược của AMC. Việc liên tục giới thiệu các mục thực đơn mới và cải thiện chất lượng dịch vụ không chỉ làm tăng sự hài lòng của khách hàng mà còn thúc đẩy chi tiêu bình quân đầu người. Việc AMC khám phá các khái niệm mới như màn hình định dạng lớn (XL) có thương hiệu ở Châu Âu cho thấy cam kết đổi mới có thể mở rộng trên toàn cầu.

Quan hệ đối tác và hợp tác

Hợp tác với các nghệ sĩ lớn và nhà sáng tạo nội dung là một lĩnh vực tăng trưởng quan trọng khác. Quan hệ đối tác của AMC với các nghệ sĩ như Taylor Swift, Beyoncé và Billie Eilish để phát hành phim hòa nhạc và các sự kiện đặc biệt độc quyền tại rạp của họ đã chứng minh là rất thành công. Những sự hợp tác này tận dụng khả năng phân phối của AMC và cung cấp nội dung độc quyền, độc quyền để thu hút khán giả. Bộ phận Phân phối Rạp chiếu phim AMC sẽ tiếp tục tận dụng các mối quan hệ đối tác như vậy, mang đến nhiều nội dung sáng tạo hơn cho màn ảnh của họ.

Nguồn: thewrap.com

Hơn nữa, thành công của bỏng ngô bán lẻ của AMC, với các đối tác bán lẻ lớn như Walmart, Amazon, Publix và Kroger, cho thấy hiệu quả của các chiến lược hợp tác của họ. Việc mở rộng các quan hệ đối tác này sẽ đa dạng hóa hơn nữa các nguồn doanh thu của AMC và củng cố vị thế thị trường của công ty.

III. Dự đoán cổ phiếu AMC năm 2024

A. Dự đoán giá AMC: Phân tích kỹ thuật

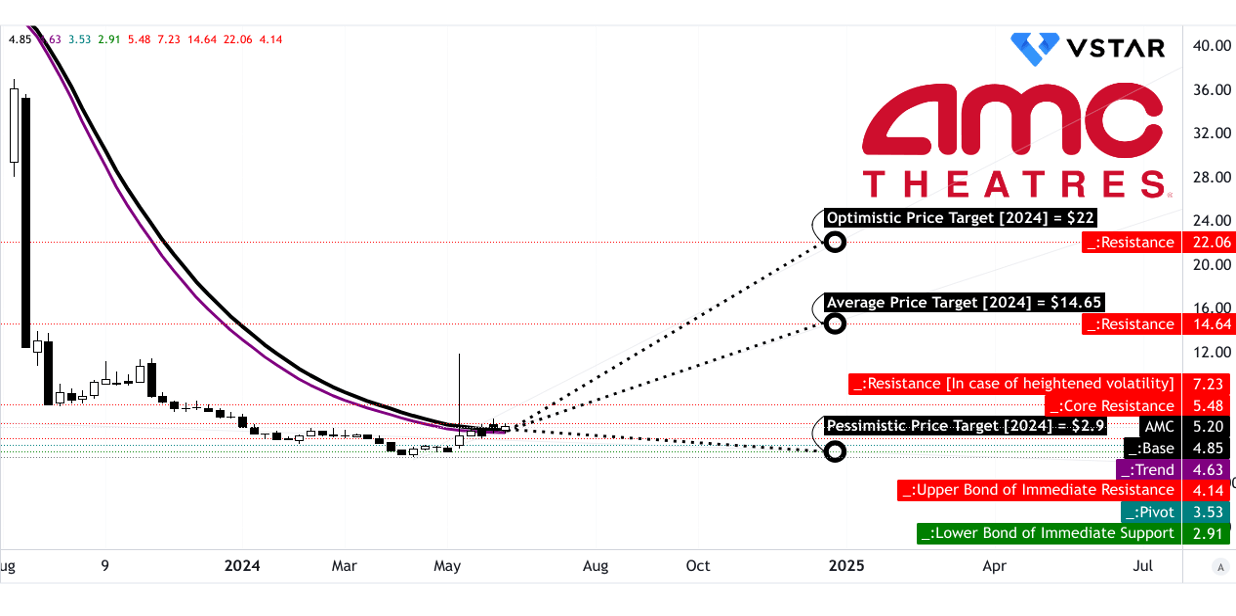

Cổ phiếu AMC Entertainment (NYSE: AMC) hiện đang giao dịch ở mức 5,20 đô la. Sử dụng đường trung bình động hàm mũ đã sửa đổi, đường xu hướng là 4,63 đô la, trong khi đường cơ sở là 4,85 đô la, cho thấy hướng đi lên. Mục tiêu giá trung bình của AMC vào cuối năm 2024 là 14,65 đô la, với dự báo lạc quan là 22,00 đô la và dự báo bi quan là 2,90 đô la, dựa trên những thay đổi về động lượng và mức thoái lui/mở rộng Fibonacci.

Các mức hỗ trợ chính bao gồm 4,15 đô la và 2,91 đô la, với mức hỗ trợ chính là 4,15 đô la, cung cấp lưới an toàn quan trọng chống lại các xu hướng giảm. Điểm xoay của kênh giá ngang hiện tại là 3,53 đô la, làm nổi bật mức quan trọng mà các nhà giao dịch cần theo dõi. Mức kháng cự cốt lõi được xác định là 5,48 đô la, với mức kháng cự biến động tăng cao là 7,23 đô la. Các mức này cho thấy rằng mặc dù AMC có mức hỗ trợ mạnh, nhưng việc vượt qua mức kháng cự, đặc biệt là trong một thị trường biến động, sẽ là thách thức nhưng cần thiết cho một xu hướng tăng bền vững.

Nguồn: tradingview.com

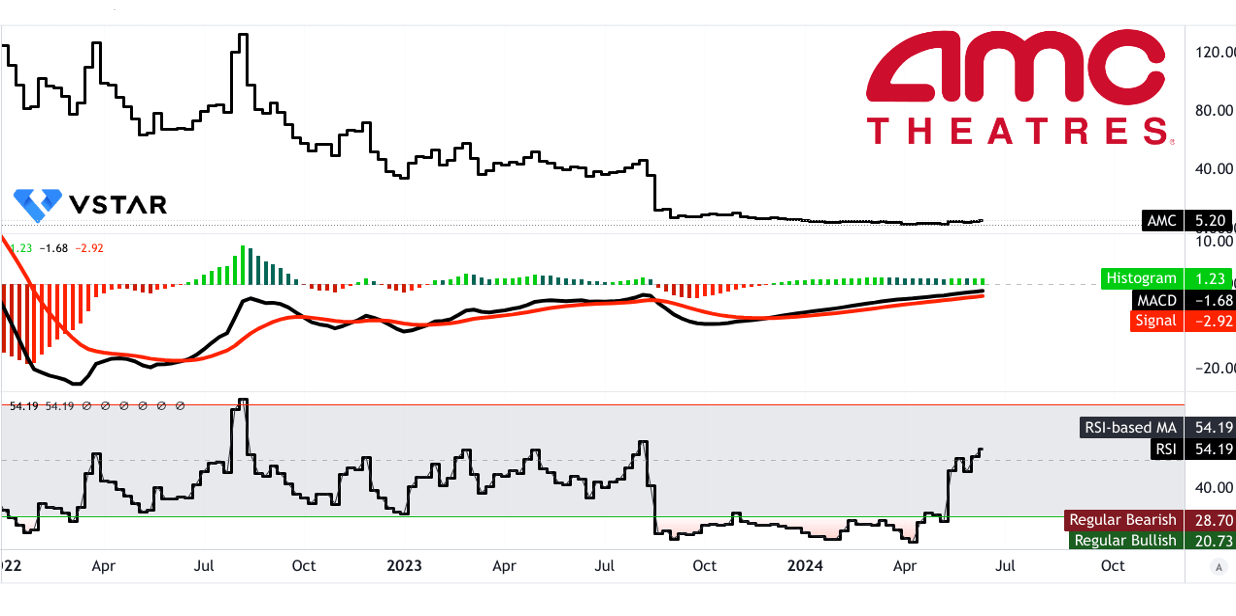

Chỉ số sức mạnh tương đối (RSI):

RSI ở mức 54,19, cho thấy vị thế trung lập đến hơi tăng giá. Không có sự phân kỳ tăng giá hay giảm giá và đường RSI có xu hướng tăng lên, nó báo hiệu tiềm năng tăng giá thêm nữa, giả sử động lực tích cực tiếp tục. Các mức tăng giá và giảm giá thông thường lần lượt là 20,73 và 28,7 cho thấy cần phải thận trọng nếu các ngưỡng này bị tiếp cận, vì chúng có thể biểu thị tình trạng quá mua hoặc quá bán.

Đường trung bình động hội tụ/phân kỳ (MACD):

Đường MACD ở mức -1,68, với đường tín hiệu ở mức -2,92 và giá trị biểu đồ là 1,230, cho thấy xu hướng tăng giá với sức mạnh ngày càng tăng. Đây là một dấu hiệu tích cực cho các nhà đầu tư, cho thấy động lực của cổ phiếu đang tăng lên và có thể dẫn đến mức giá cao hơn nếu xu hướng này tiếp tục.

Nguồn: tradingview.com

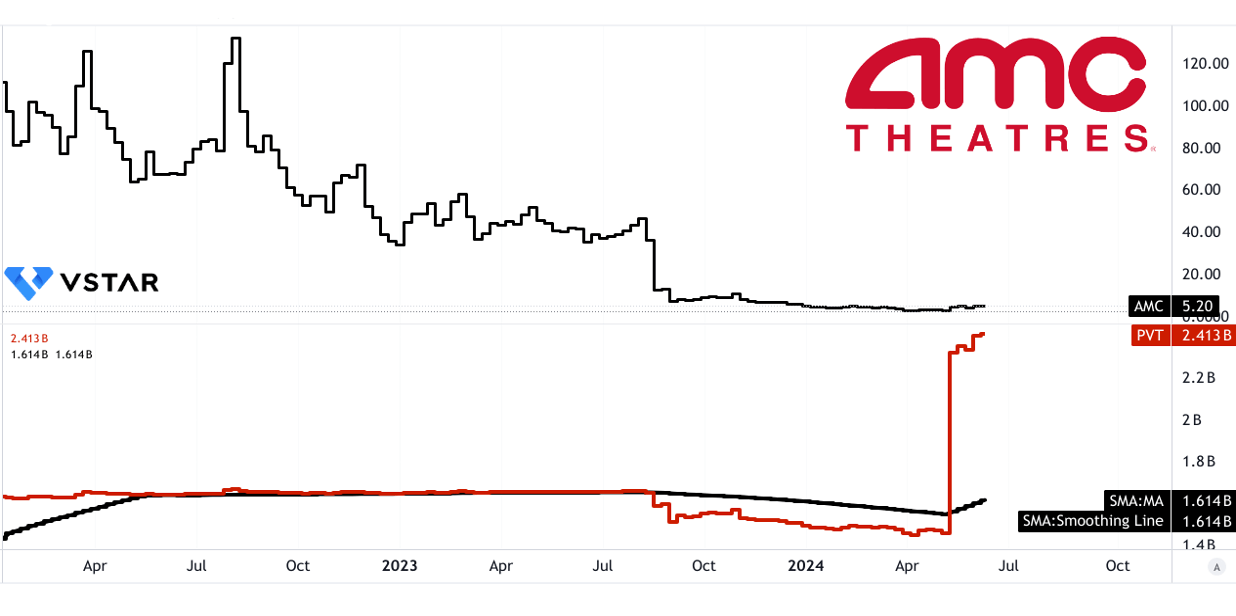

Xu hướng giá và khối lượng (PVT):

Đường PVT ở mức 2,413 tỷ, với đường trung bình động là 1,614 tỷ, củng cố đà tăng giá. Chỉ số này cho thấy khối lượng cao hơn có liên quan đến việc tăng giá, một chỉ báo tích cực về động thái tăng giá bền vững của cổ phiếu AMC.

Nguồn: tradingview.com

B. Dự đoán giá cổ phiếu AMC: Phân tích cơ bản

EV/Doanh số (Chuyển tiếp) và Giá/Doanh số (Chuyển tiếp)

Đánh giá định giá của AMC thông qua tỷ lệ EV/Doanh số (Giá trị doanh nghiệp trên Doanh số) và Giá/Doanh số cung cấp một góc nhìn rộng hơn. Tỷ lệ EV/Doanh số dự phóng của AMC là 2,23 cao hơn 20,35% so với mức trung bình của ngành là 1,85, cho thấy công ty có thể bị định giá quá cao so với các công ty cùng ngành. Tuy nhiên, con số này thấp hơn đáng kể so với mức trung bình 5 năm là 4,83, cho thấy sự suy giảm đáng kể và khả năng bị định giá thấp nếu doanh số của công ty phục hồi. Tương tự như vậy, tỷ lệ Giá/Doanh số dự phóng là 0,42 thấp hơn đáng kể so với mức trung bình của ngành là 1,2 và mức trung bình 5 năm là 1,7, cho thấy thị trường có thể đang định giá thấp AMC dựa trên hiệu suất bán hàng của công ty.

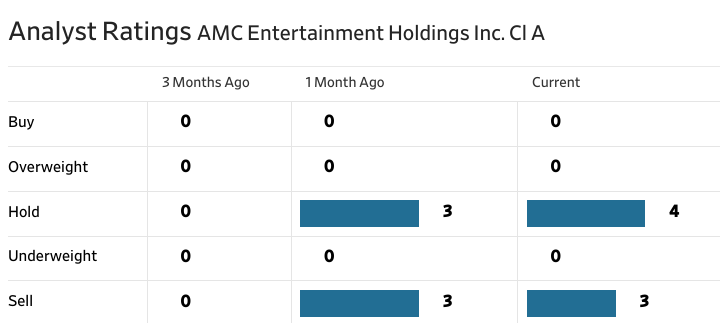

C. Dự đoán cổ phiếu AMC: Tâm lý thị trường

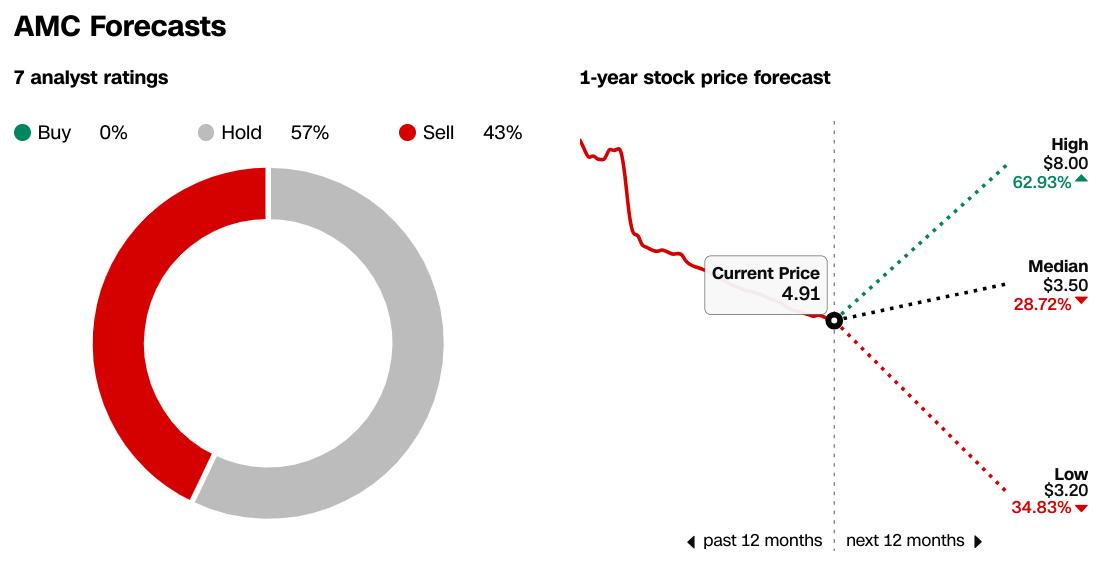

Theo CNN.com, AMC có xếp hạng phân tích hỗn hợp với không có khuyến nghị 'Mua', 57% 'Giữ' và 43% 'Bán'. Dự báo giá trong 1 năm cho thấy mức cao là 8,00 đô la, mức trung bình là 3,50 đô la và mức thấp là 3,20 đô la, với mức giá hiện tại là 4,91 đô la.

Nguồn: CNN.com

Tờ Wall Street Journal cũng đưa ra quan điểm tương tự khi không có xếp hạng 'Mua' hay 'Tăng tỷ trọng', chuyển sang 'Giữ' và xếp hạng 'Bán' bằng nhau.

Nguồn: WSJ.com

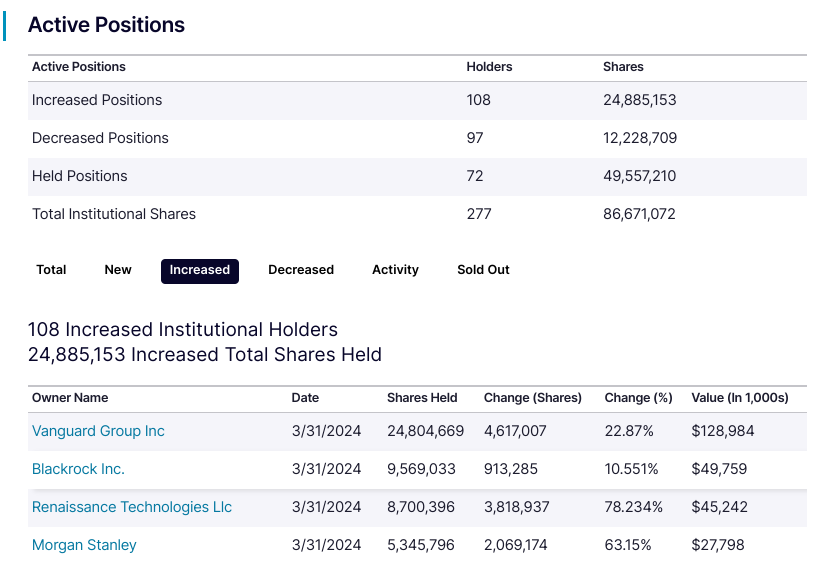

Tỷ lệ sở hữu của tổ chức là 29,32%, tương đối khiêm tốn, cho thấy sự tự tin hạn chế từ các nhà đầu tư chuyên nghiệp lớn. Tổng số cổ phần nắm giữ của tổ chức là 426 triệu đô la trên 296 triệu cổ phiếu. Mức đầu tư của tổ chức này cho thấy một số hoài nghi về hiệu suất trong tương lai của AMC, vì các nhà đầu tư tổ chức thường tìm kiếm các dự án ổn định và có lợi nhuận hơn. Có sự gia tăng về vị thế của tổ chức trong quý 1 năm 2024, hầu hết các công ty dẫn đầu là Vanguard, Blackrock, Renaissance Technologies và Morgan Stanley.

Nguồn: Nasdaq.com

Lãi suất bán khống của AMC là 58,2 triệu cổ phiếu, chiếm 19,8% tổng số cổ phiếu đang lưu hành. Mức lãi suất bán khống cao này cho thấy một bộ phận đáng kể các nhà đầu tư kỳ vọng giá cổ phiếu sẽ giảm. Chỉ số 'Số ngày để bao phủ', ở mức 1, cho thấy tỷ lệ luân chuyển cao đối với các cổ phiếu bị bán khống, ngụ ý sự biến động gia tăng và tâm lý bi quan.

Nguồn: Benzinga.com

IV. Dự báo của AMC: Thách thức và các yếu tố rủi ro

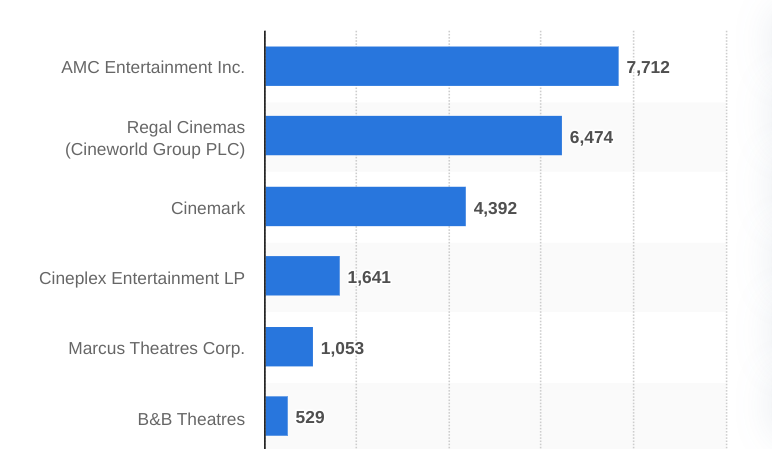

AMC Entertainment phải đối mặt với sự cạnh tranh đáng kể từ các chuỗi rạp chiếu phim và nền tảng giải trí lớn khác. Các đối thủ cạnh tranh chính bao gồm Cinemark Holdings (NYSE:CNK) và Regal Cinemas. Ngoài ra, các dịch vụ phát trực tuyến như Netflix (NASDAQ:NFLX), Disney+ (NYSE:DIS) và Amazon (NASDAQ:AMZN) Prime Video cũng là mối đe dọa đáng kể vì họ ngày càng phát hành nội dung độc quyền, chất lượng cao trực tiếp đến người tiêu dùng. Xu hướng này, được thúc đẩy bởi đại dịch COVID-19, đã thay đổi thói quen của người tiêu dùng, thu hút những người đi xem phim tiềm năng khỏi rạp chiếu phim.

[Các rạp chiếu phim dẫn đầu ở Hoa Kỳ và Canada tính đến tháng 3 năm 2023, theo số rạp chiếu]

Nguồn: statista.com

Ngoài ra, khoản nợ lớn của AMC, với các kỳ hạn đáo hạn đáng kể vào năm 2026, gây ra rủi ro tài chính. Trong khi các nỗ lực đang được tiến hành để tái cấp vốn và quản lý khoản nợ này, kết quả vẫn chưa chắc chắn, có khả năng ảnh hưởng đến sự ổn định tài chính và năng lực đầu tư của AMC. Môi trường kinh tế rộng hơn, bao gồm lạm phát và suy thoái tiềm ẩn, có thể tác động đến chi tiêu tùy ý cho giải trí. Tỷ lệ lạm phát cao có thể làm tăng chi phí hoạt động (ví dụ: nhân sự, bảo trì và nhượng quyền), làm giảm thêm biên lợi nhuận.

Tóm lại, hiệu suất quý 1 năm 2024 của AMC Entertainment cho thấy doanh thu ổn định, giảm đáng kể lỗ ròng và dự trữ tiền mặt mạnh. Mặc dù thị trường đầy thách thức, AMC đã cải thiện thị phần trong nước và doanh thu trên mỗi khách hàng. Các cải tiến công nghệ và quan hệ đối tác đã nâng cao trải nghiệm của khách hàng, thúc đẩy chi tiêu cao hơn cho mỗi lần ghé thăm. Dự báo về cổ phiếu AMC cho thấy triển vọng tăng giá thận trọng.

Đối với các nhà giao dịch quan tâm đến cổ phiếu AMC, giao dịch CFD mang đến cơ hội tận dụng biến động giá mà không cần sở hữu tài sản cơ bản. Các nền tảng như ứng dụng giao dịch VSTAR tạo điều kiện dễ dàng truy cập vào CFD cổ phiếu AMC, cho phép các nhà giao dịch tận dụng cả xu hướng giá tăng và giảm.