- Adobe đạt doanh thu kỷ lục trong quý 2 năm tài chính 2024, cho thấy mức tăng trưởng 10% so với cùng kỳ năm trước.

- Việc Adobe tích hợp AI, bao gồm các mô hình AI tạo Firefly, đã cải thiện đáng kể các sản phẩm cung cấp của công ty.

- Cổ phiếu Adobe dự kiến sẽ tăng vừa phải vào cuối năm 2024, với các tín hiệu trái chiều từ các chỉ số kỹ thuật.

- Tâm lý thị trường mạnh mẽ, quyền sở hữu của tổ chức cao và xếp hạng phân tích thuận lợi cho thấy triển vọng tích cực cho cổ phiếu Adobe.

- Adobe phải đối mặt với sự cạnh tranh từ các công ty như Corel, DocuSign và Salesforce, cùng với các rủi ro liên quan đến đổi mới công nghệ và thách thức về quy định.

I. Phân tích hiệu suất của Adobe Q2 2024

A. Hiệu suất phân khúc chính

Điểm nhấn tài chính

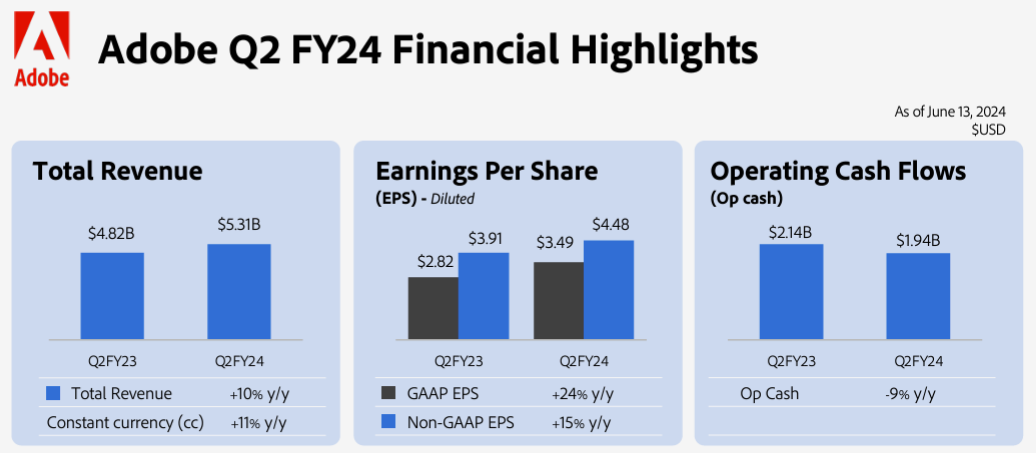

Adobe báo cáo doanh thu kỷ lục 5,31 tỷ đô la cho quý 2 năm tài chính 2024, đánh dấu mức tăng trưởng 10% so với cùng kỳ năm trước hoặc 11% theo tỷ giá hối đoái cố định. Thu nhập pha loãng trên mỗi cổ phiếu (EPS) theo GAAP là 3,49 đô la, trong khi EPS không theo GAAP là 4,48 đô la, cho thấy mức tăng 15% so với cùng kỳ năm trước. Thu nhập hoạt động theo GAAP của công ty là 1,89 tỷ đô la và thu nhập hoạt động không theo GAAP là 2,44 tỷ đô la. Thu nhập ròng theo cơ sở GAAP là 1,57 tỷ đô la, với thu nhập ròng không theo GAAP là 2,02 tỷ đô la. Tổng dòng tiền từ hoạt động kinh doanh là 1,94 tỷ đô la và Adobe đã mua lại khoảng 4,6 triệu cổ phiếu trong quý.

Nguồn: Q2 2024 Investor Datasheet

Hiệu suất hoạt động

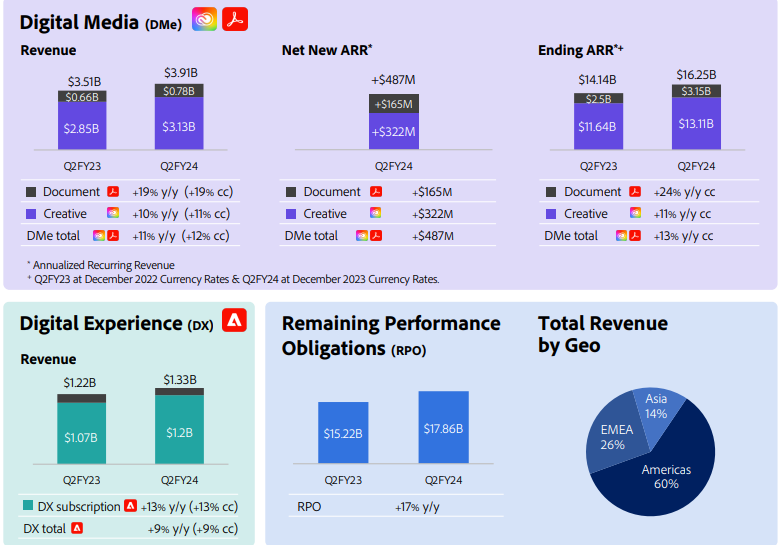

Phân khúc phương tiện truyền thông kỹ thuật số (Digital Media): Phân khúc này tạo ra doanh thu 3,91 tỷ đô la, tăng 11% so với cùng kỳ năm trước (12% theo tỷ giá hối đoái cố định). Trong phân khúc này, doanh thu Creative tăng lên 3,13 tỷ đô la, tăng 10% so với cùng kỳ năm trước (11% theo tỷ giá hối đoái cố định) và doanh thu Document Cloud tăng vọt 19% lên 782 triệu đô la. Doanh thu định kỳ hàng năm (ARR) của phân khúc này tăng lên 16,25 tỷ đô la, với ARR mới ròng là 487 triệu đô la.

Phân khúc trải nghiệm kỹ thuật số (Digital Experience): Phân khúc này báo cáo doanh thu 1,33 tỷ đô la, phản ánh mức tăng trưởng 9% so với cùng kỳ năm trước. Doanh thu đăng ký trong phân khúc này là 1,20 tỷ đô la, tăng 13% so với cùng kỳ năm trước.

Nguồn: Q2 2024 Investor Datasheet

Tiến bộ và đổi mới công nghệ

Sự tập trung của Adobe vào AI và đổi mới sản phẩm là then chốt. Công ty đã tích hợp các khả năng AI vào các dịch vụ của mình, chẳng hạn như nhóm Firefly gồm các mô hình AI sáng tạo trong các công cụ Creative Cloud như Photoshop và Illustrator. Firefly đã tạo ra hơn 9 tỷ hình ảnh, nhấn mạnh sự phổ biến và tiện ích của nó. Trong Document Cloud, Acrobat AI Assistant nâng cao năng suất tài liệu bằng cách cho phép tương tác đàm thoại với PDF, cải thiện đáng kể hiệu quả quy trình làm việc.

B. Hiệu suất giá cổ phiếu ADBE

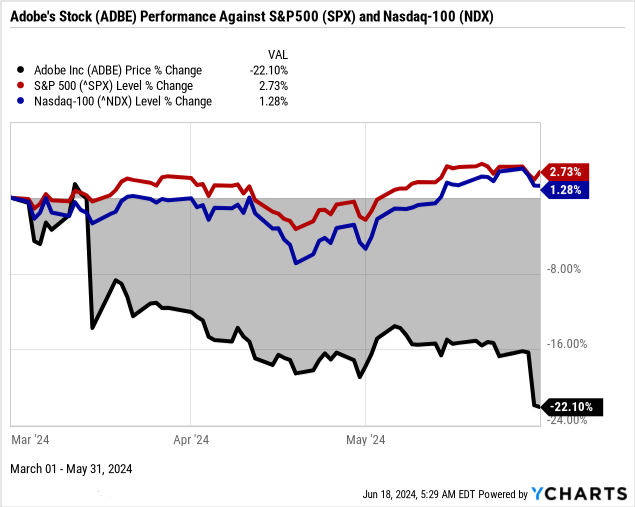

Hiệu suất cổ phiếu của Adobe (NASDAQ: ADBE) trong quý này khá kém, với mức giảm đáng kể 22,1% từ mức giá mở cửa là 561,11 đô la xuống mức giá đóng cửa là 444,76 đô la. Điều này trái ngược hoàn toàn với các chỉ số thị trường rộng hơn, khi S&P 500 chứng kiến mức tăng khiêm tốn là 2,7% và NASDAQ 100 tăng 1,3%. Mức cao nhất là 585,35 đô la và mức thấp nhất là 433,97 đô la của Adobe trong quý cho thấy sự biến động đáng kể. Mặc dù vốn hóa thị trường là 199,25 tỷ đô la, nhưng mức giảm mạnh của cổ phiếu Adobe cho thấy các vấn đề tiềm ẩn hoặc mối quan tâm của thị trường.

Nguồn: Ycharts.com

II. Dự báo cổ phiếu Adobe: Triển vọng và cơ hội tăng trưởng

A. Các phân khúc có tiềm năng tăng trưởng

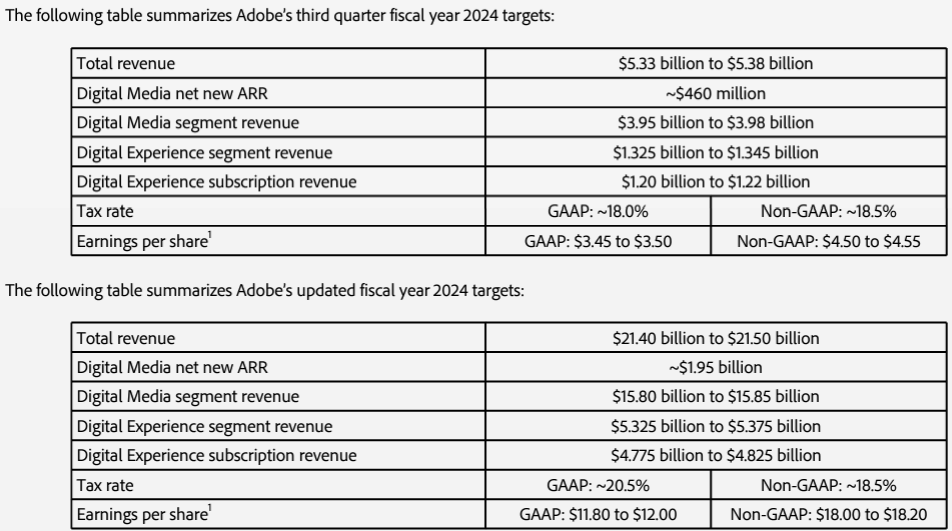

Triển vọng tài chính năm 2024 của Adobe nêu bật kỳ vọng tăng trưởng mạnh mẽ trên các phân khúc chính của công ty: Phương tiện kỹ thuật số và Trải nghiệm kỹ thuật số. Các phân khúc này đang sẵn sàng tận dụng các công nghệ tiên tiến và mở rộng chiến lược để thúc đẩy doanh thu trong tương lai.

Nguồn: Q2 2024 Earnings

Phân khúc truyền thông kỹ thuật số:

Creative Cloud: Doanh thu dự kiến từ 3,95 tỷ đô la đến 3,98 tỷ đô la cho quý 3 năm tài chính 2024, với sự tăng trưởng liên tục được thúc đẩy bởi các tính năng AI mới như Firefly. Mục tiêu ARR mới ròng khoảng 460 triệu đô la, phản ánh việc thu hút và giữ chân khách hàng bền vững. Bộ Creative Cloud của Adobe, bao gồm các ứng dụng chủ lực như Photoshop, Illustrator và Premiere, liên tục được cải tiến với các tính năng mới được hỗ trợ bởi AI tạo ra (ví dụ: mô hình Firefly). Việc mở rộng Adobe Express, giúp đơn giản hóa thiết kế cho những người giao tiếp sử dụng AI, cũng đang thúc đẩy sự tăng trưởng đáng kể của người dùng. Việc tích hợp các công cụ AI như Generative Fill và Text to Vector vào các ứng dụng này dự kiến sẽ thu hút nhiều người dùng hơn và thúc đẩy tỷ lệ đăng ký cao hơn.

Document Cloud: Dự kiến tăng trưởng doanh thu lên 1,20 tỷ đô la đến 1,22 tỷ đô la cho quý 3 năm tài chính 2024, được thúc đẩy bởi việc áp dụng Acrobat AI Assistant. Đạt được 782 triệu đô la trong quý 2 năm tài chính 2024, đánh dấu mức tăng 19% so với cùng kỳ năm trước. Định dạng PDF tiếp tục là tiêu chuẩn toàn cầu cho các tài liệu. Những cải tiến như Acrobat AI Assistant, tận dụng AI cho các tác vụ như tóm tắt tài liệu và trích xuất dữ liệu, giúp tăng đáng kể năng suất. Việc áp dụng rộng rãi Acrobat trên nhiều nền tảng khác nhau (máy tính để bàn, web, thiết bị di động) và tích hợp vào quy trình làm việc của doanh nghiệp góp phần vào sự tăng trưởng ổn định.

Phân khúc trải nghiệm số:

Adobe Experience Platform (AEP): Mục tiêu doanh thu từ 1,325 tỷ đô la đến 1,345 tỷ đô la cho quý 3 năm tài chính 2024, với doanh thu đăng ký đạt 1,20 tỷ đô la đến 1,22 tỷ đô la. Các cải tiến của AEP thúc đẩy tăng trưởng doanh thu đăng ký 60% theo năm trong quý 2 năm tài chính 2024. Adobe Experience Platform (AEP) đã kỷ niệm 5 năm thành lập và tiếp tục phát triển, với các tính năng mới hỗ trợ AI như AEP AI Assistant giúp nâng cao năng suất tiếp thị. Những thành tựu công nghệ của Adobe bao gồm việc ra mắt Adobe Express như một ứng dụng AI đầu tiên và tích hợp các khả năng AI vào nhiều sản phẩm khác nhau, tạo điều kiện cho người dùng tương tác nhiều hơn và hiệu quả hoạt động cao hơn.

B. Mở rộng và Sáng kiến Chiến lược

Chiến lược tăng trưởng của Adobe cho năm tài chính 2024 bao gồm các khoản đầu tư đáng kể vào AI, các vụ mua lại mang tính chiến lược và quan hệ đối tác để mở rộng phạm vi thị trường và nâng cao chất lượng sản phẩm.

Sáp nhập và mua lại:

Adobe có lịch sử mua lại chiến lược để củng cố danh mục sản phẩm và vị thế thị trường của mình. Các vụ mua lại như Magento cho khả năng thương mại điện tử và Workfront cho quản lý dự án đã mở rộng phạm vi tiếp cận của Adobe vào các thị trường mới và nâng cao các dịch vụ hiện có của mình.

Đầu tư nghiên cứu và phát triển:

Cam kết của Adobe đối với R&D được thể hiện rõ qua việc liên tục tung ra các tính năng sáng tạo trên toàn bộ bộ sản phẩm của mình. Các khoản đầu tư đáng kể được hướng đến AI và máy học, như được chứng minh bằng sự phát triển của nhóm mô hình AI sáng tạo Firefly và Trợ lý AI Acrobat.

Quan hệ đối tác và hợp tác:

Quan hệ đối tác chiến lược nâng cao hệ sinh thái của Adobe và mở rộng phạm vi thị trường. Việc hợp tác với các công ty công nghệ lớn, chẳng hạn như Microsoft để tích hợp Adobe Sign vào Office 365, thúc đẩy khả năng hiển thị và áp dụng của Adobe. Các quan hệ đối tác quan trọng khác với các công ty lớn như AstraZeneca, Chevron và FedEx đã củng cố thị phần và hiệu quả hoạt động của Adobe.

Mở rộng địa lý:

Adobe tập trung vào việc mở rộng sự hiện diện của mình tại các thị trường mới nổi. Sự phát triển của các gói đăng ký Creative Cloud và Document Cloud tại các khu vực như Châu Á - Thái Bình Dương và Châu Mỹ Latinh mang lại cơ hội doanh thu đáng kể. Bản địa hóa sản phẩm và các chiến dịch tiếp thị có mục tiêu là những chiến lược chính tại các khu vực này.

III. Dự báo cổ phiếu ADBE năm 2024

A. Dự báo cổ phiếu Adobe: Phân tích kỹ thuật

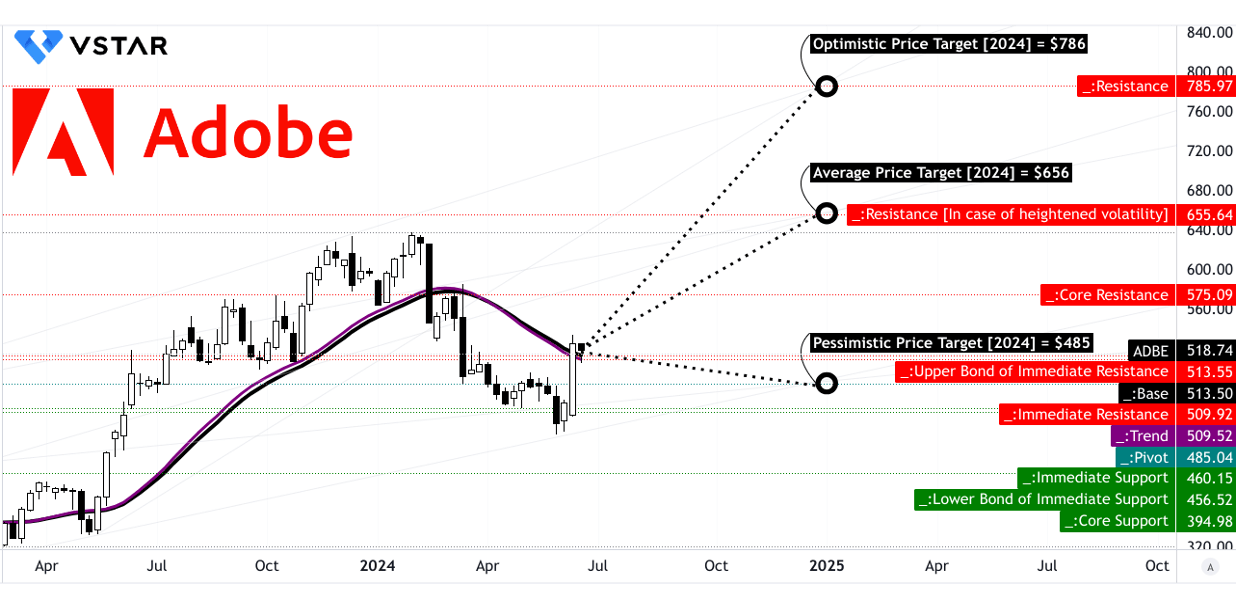

Xu hướng và Đường trung bình động: Đường xu hướng, dựa trên đường trung bình động hàm mũ đã sửa đổi, là 509,52 đô la, trong khi đường cơ sở cao hơn một chút là 513,50 đô la. Các giá trị đóng cửa này cho thấy sự ổn định trong hiệu suất gần đây của cổ phiếu, với một hướng tăng nhẹ được ghi nhận.

Mục tiêu giá:

- Mục tiêu giá trung bình: Mục tiêu giá trung bình của ADBE vào cuối năm 2024 được đặt ở mức 656,00 đô la. Dự báo này dựa trên động lực thay đổi cực trong xu hướng trung hạn đến ngắn hạn, sử dụng mức thoái lui Fibonacci và mức mở rộng.

- Mục tiêu giá lạc quan: Dự báo lạc quan cho thấy mức đỉnh là 786,00 đô la, phản ánh động lực tăng mạnh tiềm năng nếu xu hướng hiện tại tiếp tục thuận lợi.

- Mục tiêu giá bi quan: Về mặt tiêu cực, giá mục tiêu của Adobe là 485,00 đô la được dự đoán nếu động lực giảm chiếm ưu thế, sử dụng phân tích dựa trên Fibonacci tương tự.

Nguồn: tradingview.com

Hỗ trợ và kháng cự: Các mức hỗ trợ và kháng cự chính bao gồm:

- Hỗ trợ chính: $513,55

- Hỗ trợ cốt lõi: $395,00

- Kháng cự cốt lõi: $575,09

- Kháng cự trong biến động cao: $655,64

Các mức này cung cấp các điểm chuẩn quan trọng để các nhà giao dịch theo dõi các điểm đột phá hoặc sụp đổ tiềm ẩn.

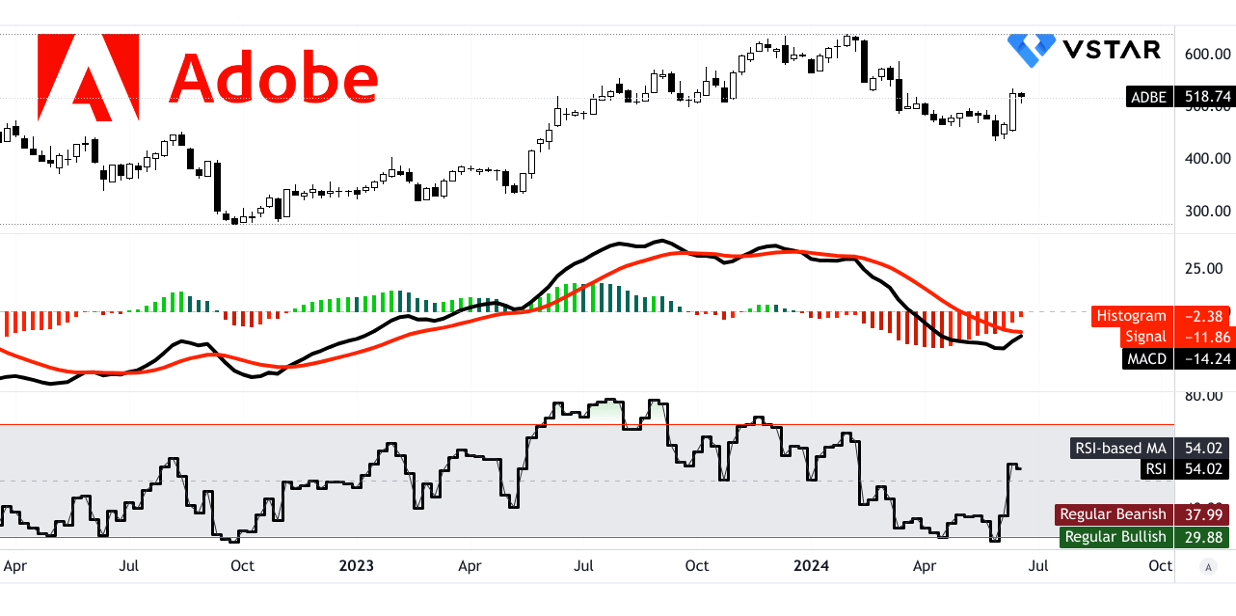

Phân tích RSI và MACD:

- Chỉ số sức mạnh tương đối (RSI): Hiện tại ở mức 54,02, RSI cho thấy vị thế trung lập, không quá mua cũng không quá bán. Xu hướng là tăng, nhưng không có sự phân kỳ tăng hoặc giảm đáng kể.

- Đường trung bình động hội tụ/phân kỳ (MACD): Đường MACD ở mức -14,24, bên dưới đường tín hiệu ở mức -11,86, với giá trị biểu đồ là -2,380, tất cả đều chỉ ra xu hướng giảm đang suy yếu theo thời gian.

Nguồn: tradingview.com

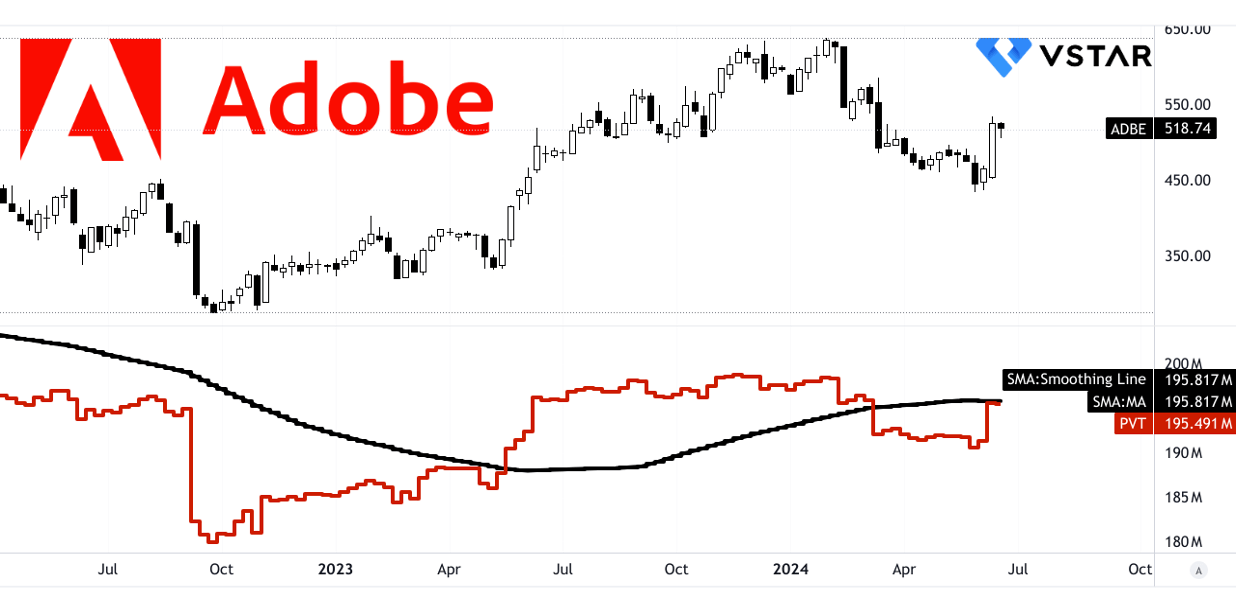

- Xu hướng giá khối lượng (PVT): PVT ở mức 195,491 triệu, thấp hơn một chút so với mức trung bình động là 195,817 triệu, cho thấy đà giảm đang chiếm ưu thế.

Nguồn: tradingview.com

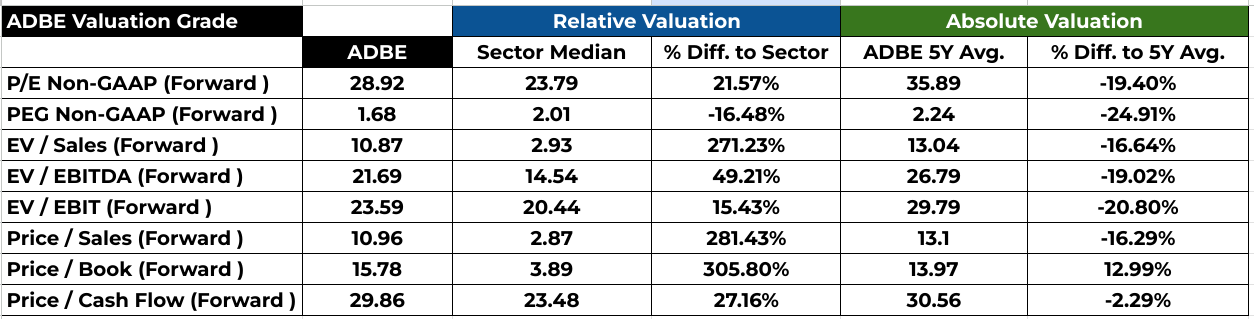

B. Dự báo cổ phiếu ADBE: Phân tích cơ bản

Tỷ lệ P/E dự phóng là 28,92 cho thấy Adobe đang giao dịch ở mức cao hơn so với mức trung bình của ngành là 23,79, phản ánh mức định giá cao hơn 21,57%. Mức cao hơn này, mặc dù đáng kể, vẫn thấp hơn mức P/E trung bình 5 năm của Adobe là 35,89, cho thấy khả năng định giá thấp hơn so với mức lịch sử của công ty. Tỷ lệ PEG dự phóng là 1,68, thấp hơn mức trung bình của ngành là 2,01, làm nổi bật triển vọng tăng trưởng mạnh mẽ của Adobe so với giá của công ty, khiến công ty trở thành khoản đầu tư hấp dẫn so với các công ty cùng ngành.

Nguồn: Analyst's compilation

C. Dự báo giá cổ phiếu Adobe: Tâm lý thị trường

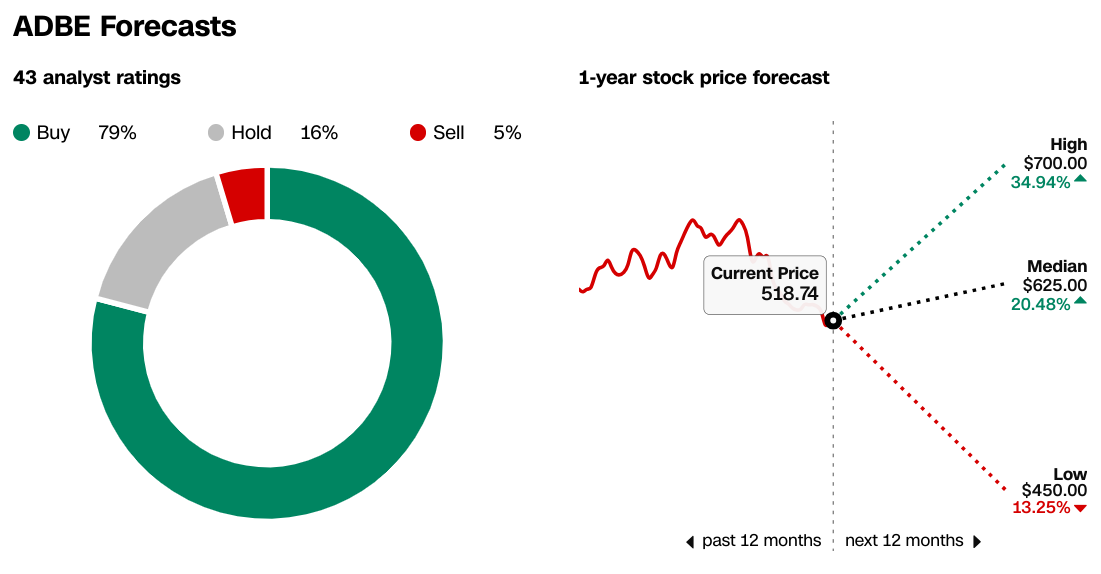

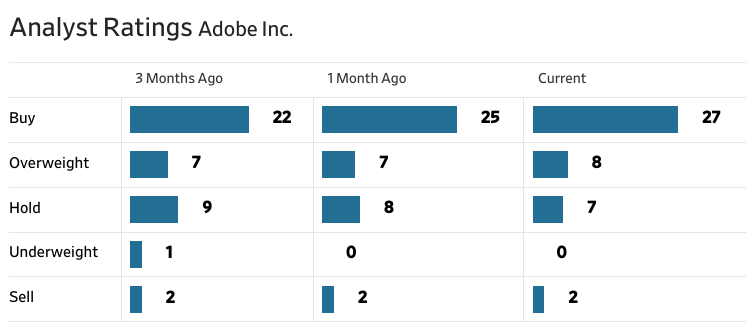

Tâm lý thị trường đối với Adobe nhìn chung là tích cực, bằng chứng là xếp hạng của các nhà phân tích và mục tiêu giá. Theo CNN, 79% các nhà phân tích đánh giá Adobe là nên mua, với mục tiêu giá dao động từ 450 đến 700 đô la. Mục tiêu trung bình là 625 đô la cho thấy khả năng tăng giá 20,48% so với mức giá hiện tại là 518,74 đô la. Sự lạc quan này được phản ánh trong dữ liệu của WSJ, cho thấy sự gia tăng trong xếp hạng mua trong ba tháng qua, với mục tiêu giá cao hiện tại của Adobe là 700 đô la phù hợp với dự báo của CNN.

Nguồn: CNN.com

Nguồn: WSJ.com

Niềm tin của nhà đầu tư thông minh được thể hiện rõ hơn qua tỷ lệ sở hữu của tổ chức cao ở mức 82,01%, cho thấy sự hỗ trợ mạnh mẽ của tổ chức. Lãi suất bán khống là 1,58%, với tỷ lệ ngày-trên-bao phủ là 2,34, tương đối thấp, cho thấy tâm lý bi quan tối thiểu. Sự kết hợp giữa các khuyến nghị của nhà phân tích thuận lợi, lượng nắm giữ của tổ chức cao và lãi suất bán khống thấp hướng đến triển vọng tích cực cho cổ phiếu Adobe vào năm 2024.

Nguồn: Nasdaq.com

Nguồn: Benzinga.com

IV. Dự báo giá cổ phiếu Adobe: Thách thức và yếu tố rủi ro

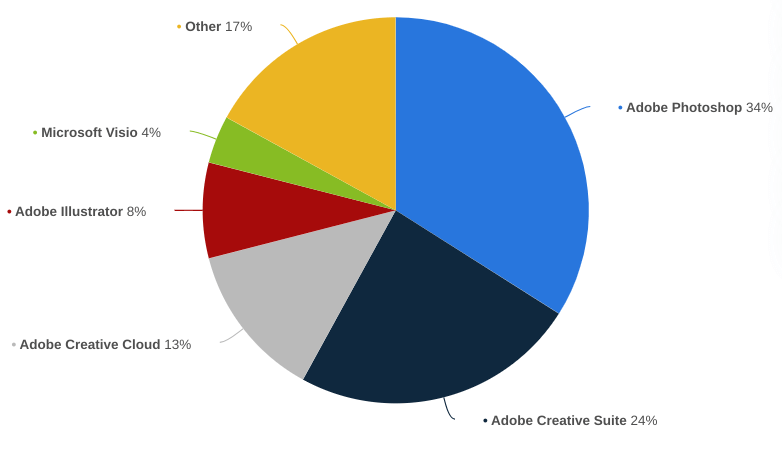

Adobe phải đối mặt với sự cạnh tranh đáng kể từ nhiều công ty khác nhau trên các dòng sản phẩm của mình. Trong phân khúc Creative Cloud, các đối thủ bao gồm Corel (với CorelDRAW và Painter) và Affinity (với Affinity Designer và Affinity Photo), cung cấp các giải pháp thay thế tiết kiệm chi phí. Trong không gian quản lý tài liệu, Adobe Document Cloud cạnh tranh với DocuSign và Microsoft, những công ty có các công cụ quản lý tài liệu và ký kỹ thuật số mạnh mẽ. Ngoài ra, trong lĩnh vực trải nghiệm kỹ thuật số, Adobe Experience Cloud cạnh tranh với Salesforce Marketing Cloud, Oracle Marketing Cloud và HubSpot, những công ty cung cấp các giải pháp quản lý quan hệ khách hàng và tự động hóa tiếp thị toàn diện.

[Thị phần phần mềm đồ họa máy tính và chỉnh sửa ảnh trên toàn thế giới năm 2023, theo sản phẩm]

Nguồn: statista.com

Hơn nữa, sự phụ thuộc của Adobe vào sự đổi mới liên tục, đặc biệt là trong AI và máy học, gây ra rủi ro đáng kể. Nếu Adobe không duy trì được vị thế dẫn đầu trong những tiến bộ công nghệ, công ty có thể mất thị phần. Biến động kinh tế cũng có thể gây ra rủi ro, vì các doanh nghiệp có thể cắt giảm chi tiêu cho phần mềm trong thời kỳ suy thoái.

Tóm lại, cổ phiếu Adobe đã đạt doanh thu kỷ lục trong quý 2 năm tài chính 2024, nhờ vào các phân khúc Digital Media và Digital Experience. Việc tích hợp AI, đặc biệt là Firefly AI tạo ra, đã thúc đẩy các dịch vụ của Adobe. Các nhà phân tích dự báo giá cổ phiếu sẽ tăng vừa phải vào cuối năm 2024, với các chỉ số kỹ thuật hỗn hợp. Tâm lý tích cực, quyền sở hữu của tổ chức cao và xếp hạng của các nhà phân tích thuận lợi cho thấy triển vọng đầy hứa hẹn bất chấp rủi ro về cạnh tranh và đổi mới. Cổ phiếu ADBE có thể được coi là Mua.

Đối với các nhà giao dịch quan tâm đến CFD, các nền tảng như ứng dụng giao dịch VSTAR cung cấp giao dịch CFD cổ phiếu ADBE, cho phép tiếp cận hiệu suất thị trường của Adobe với kinh nghiệm ở cấp độ tổ chức, chi phí có khả năng thấp hơn và thanh khoản cao hơn.