- 台積電2024年第二季度營收大幅增長,得益於先進技術的強勁表現。

- 台積電的 3nm 和 5nm 技術是關鍵的增長動力,而 2nm 技術預計將於 2025 年投產。

- 技術前景樂觀,TSM 股價漲幅超過標準普爾 500 指數和納斯達克等主要指數。

一.台積電2024年Q2業績分析

A. 關鍵細分市場表現

財務業績亮點:

台積電公布 2024 年第二季度合併營收為新台幣 6,735.1 億元(208.2 億美元),同比增長 40.1%,環比增長 13.6%。以美元計算,同比增長 32.8%。淨利潤為新台幣 2,478.5 億元(76.8 億美元),稀釋每股收益(EPS)為新台幣 9.56 元(每單位 ADR 1.48 美元),同比增長 36.3%。毛利率為53.2%,營業利潤率為42.5%,淨利潤率為36.8%,儘管成本上升,但盈利能力仍保持穩定。

運營績效:

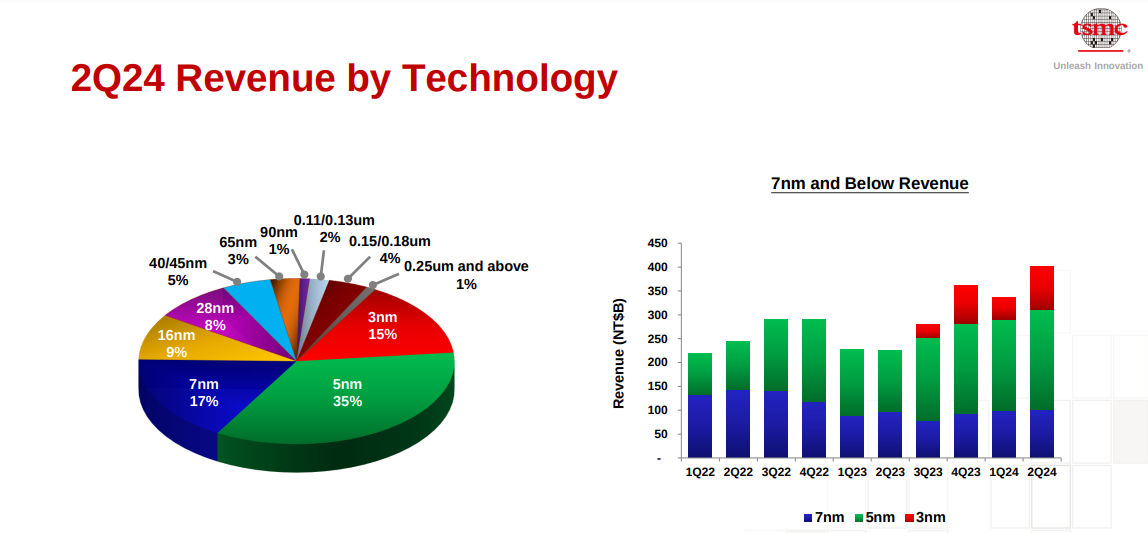

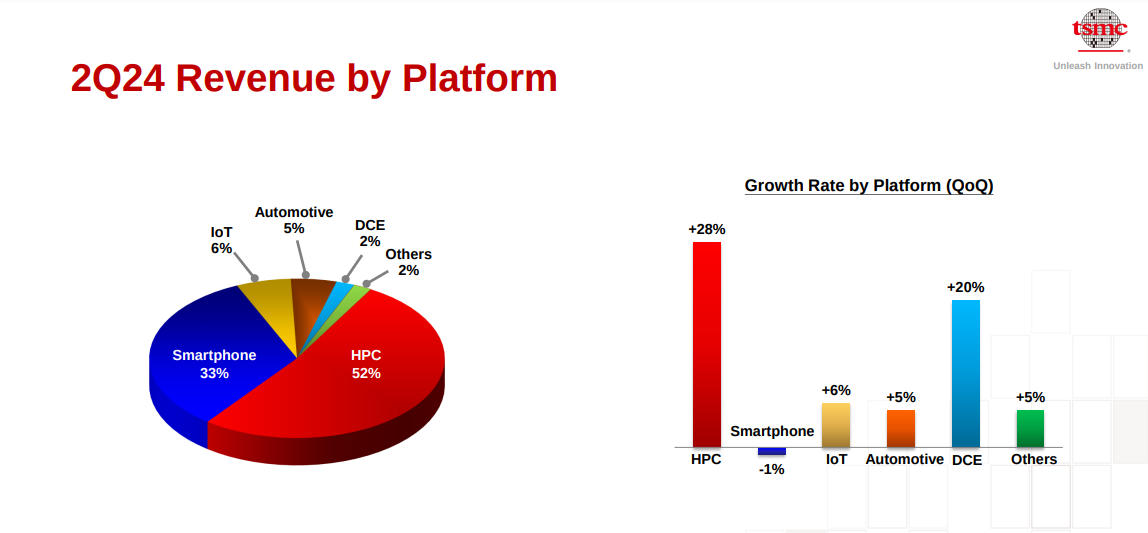

3納米技術占晶圓總收入的15%。而5納米技術則占35%。同時,7納米技術占比17%。具體來說,先進技術(7nm及以下)占晶圓收入的67%。台積電的高性能計算 (HPC) 部門環比增長 28%,占第二季度收入的 52%。智慧型手機領域下降了 1%,而物聯網和汽車領域分別增長了 6% 和 5%。

資料來源:Q2 2024 Presentation

台積電本季度末擁有 2 萬億元新台幣(630 億美元)的現金和有價證券。流動負債增加新台幣230億元,長期債務增加新台幣90億元。應收帳款周轉天數下降至28天,存貨天數下降至83天。

技術進步和創新

台積電的研發重點依然強勁,3nm 和 5nm 技術持續進步。該公司的 2nm 技術也在取得進展,預計將於 2025 年進入量產。N2 技術將提供顯著的性能和功耗優勢,N2P 和 A16 進一步增強台積電的技術組合。這些技術有望在相同功率下提高 10-15% 的速度,並在相同速度下降低 25-30% 的功率。

B. TSM 股價表現

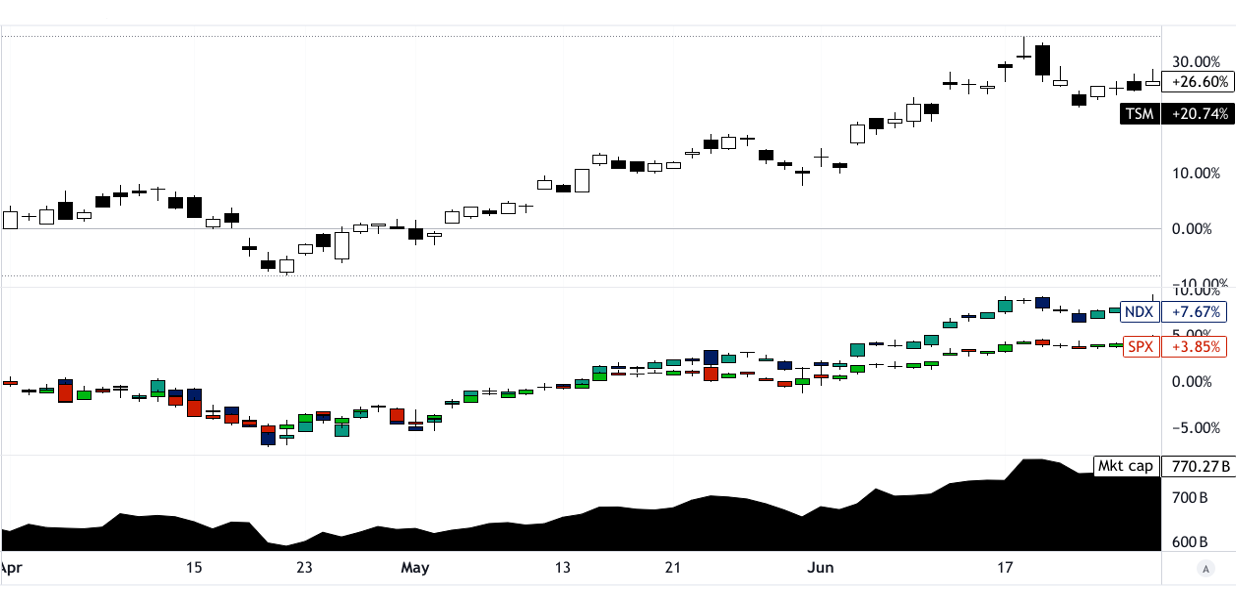

台積電 (NYSE:TSM) 在本季度表現強勁,股價漲幅高達 26.6%(開盤至收盤),從開盤價 137.29 美元上漲至收盤價 173.81 美元。該股最高價達到 184.86 美元,最低價為 125.78 美元,表明波動較大。這一表現遠遠超過主要股市指數,標準普爾500指數僅上漲3.9%,納斯達克指數上漲7.8%。 TSM 7,700 億美元的強勁市值凸顯了其華爾街主導地位

資料來源:tradingview.com

二. TSM 股價預測:前景與增長機會

A. 有增長潛力的細分市場

台積電 (TSMC) 在多個領域繼續展現強勁增長。該公司的先進技術工藝,特別是在3納米和5納米範圍內,需求強勁,對其收入做出了重大貢獻。在人工智慧和數據中心需求的推動下,高性能計算 (HPC) 目前占台積電收入的 52%,環比增長 28%。汽車和物聯網領域也在增長,其中汽車增長了 5%,物聯網增長了 6%。隨著電動汽車和智能設備對半導體元件的需求上升,這些細分市場有望進一步擴張。該公司預計 2024 年第三季度的營收將在 224 億美元至 232 億美元之間。按中點計算,環比增長 9.5%,同比增長 32%。

資料來源:Q2 2024 Presentation

台積電對 2024 年的市場預測預計,在 AI、HPC 和 5G 技術的推動下,不包括內存的半導體市場將增長 10%。在其技術領先地位和不斷擴大的客戶群的支持下,該公司在鑄造行業的份額預計將增長至 28%。 N2技術有望於2025年量產,N2P和A16將增強台積電在節能計算和高性能應用方面的領導地位。 A16 技術專為 HPC 產品設計,有望帶來額外的速度和功耗優勢,預計於 2026 年下半年投入生產。

B. 擴張和戰略舉措

併購:

台積電並沒有重點關注併購,而是專注於有機增長和對其核心能力的戰略投資。

研究與開發投資:

台積電對研發的投入從其巨額資本支出中可見一斑。到2024年,台積電已撥款300億至320億美元用於資本投資,其中70-80%專門用於先進工藝技術。這項巨額投資鞏固了台積電在開發下一代半導體技術(例如 2 納米和即將推出的 A16 納米片技術)方面的領導地位。

夥伴關係與合作:

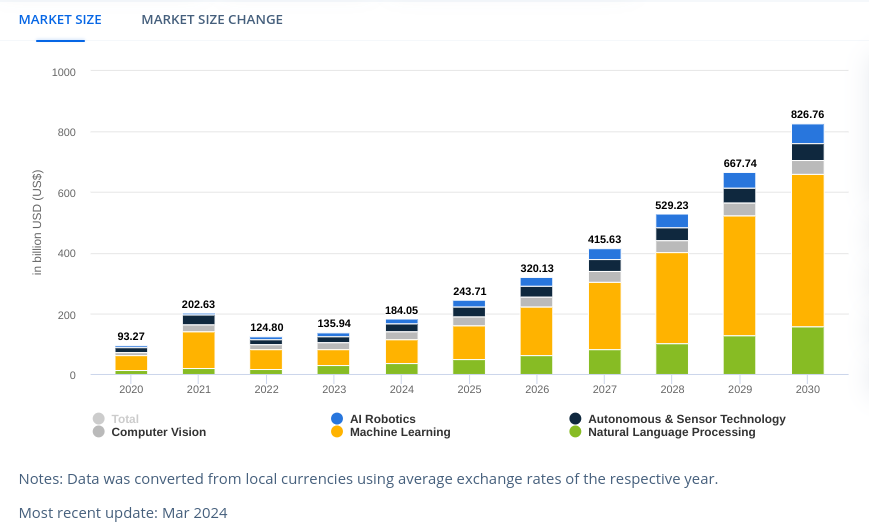

戰略合作夥伴關係在台積電的增長戰略中發揮著至關重要的作用。與領先的人工智慧和高性能計算公司的合作確保台積電始終處於技術進步的前沿。這些合作夥伴關係對於開發滿足人工智慧應用和高端智慧型手機日益增長的需求的尖端技術至關重要。 2024年人工智慧市場收入可能達到1840億美元。該市場的年增長率可能為28.46%(2024-2030)。

資料來源:statista.com

三.2024 年 TSM 股價預測

A. 台積電股價預測:技術分析

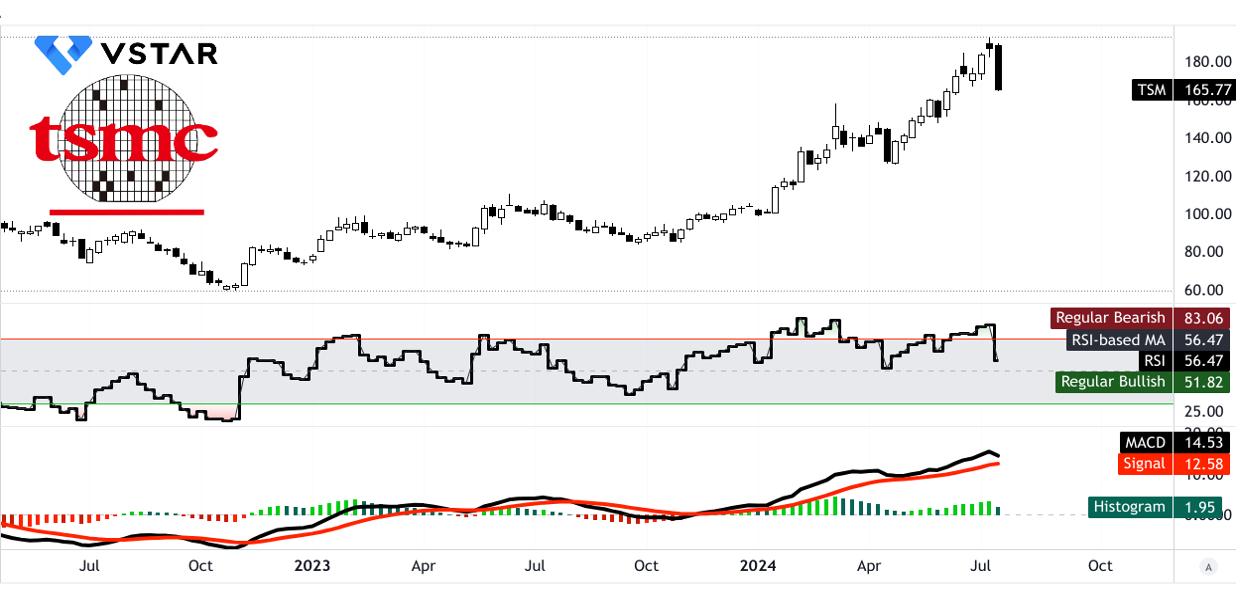

截至目前,台積電(NYSE:TSM)的交易價格為 165.77 美元。使用修改後的指數移動平均線計算得出的趨勢線為 150.56 美元,而基線為 148.20 美元。這表明該股近期將出現下行軌跡。

TSM 股價預測 - 價格目標

到 2024 年底,TSM 的平均股價目標預計為 200.00 美元。該目標是根據中短期極性變化的勢頭得出的,使用斐波那契回撤和擴展水平進行預測。樂觀的情況是,假設價格上漲勢頭在當前波動中持續存在,則該股價格為 222.00 美元。相反,悲觀目標定為 177.00 美元,預計下行勢頭將持續。

台積電股價預測 - 阻力位和支撐位

TSM 的主要阻力位為 168.92 美元,當前水平價格通道的樞軸點為 176.56 美元。如果波動加劇,阻力位可能升至 222.27 美元,核心阻力位為 200.69 美元。額外阻力位為 184.20 美元。支撐位方面,主要支撐位為169.89美元,核心支撐位為152.43美元,在極端波動情況下,支撐位可能降至130.85美元。

資料來源:tradingview.com

TSM 股價預測 - 相對強弱指數 (RSI)

TSM 的 RSI 為 56.47,表明處於中性區域,沒有看漲或看跌背離。 RSI 線呈下降趨勢,表明動能減弱。

台積電股價預測 - 移動平均線收斂/發散 (MACD)

MACD線位於14.53,信號線位於12.58,柱狀圖位於1.950,顯示看漲趨勢。然而,這一趨勢的強度正在減弱,表明潛在的看跌勢頭即將到來。

資料來源:tradingview.com

TSM 股價價格預測 - 價量趨勢 (PVT)

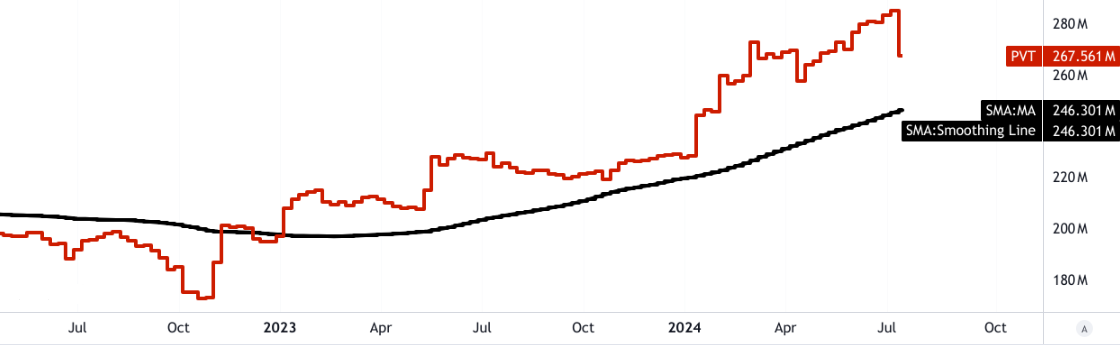

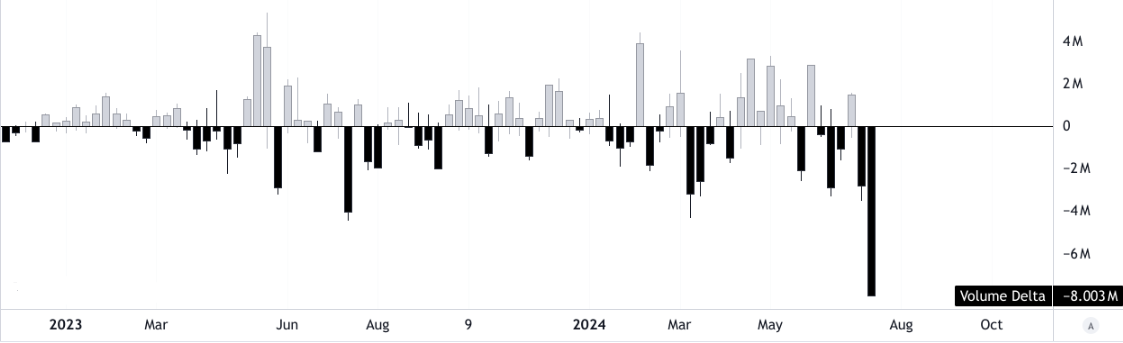

PVT 線位於 267,561 萬點,高於移動平均線 246,301 萬點,表明股價看漲勢頭。然而,成交量增量為-800.3萬(上漲量為450.2萬,下跌量為-1250.4萬),存在巨大的拋售壓力,可能會影響未來的價格走勢。

資料來源:tradingview.com

B. TSM 股價預測:基本面分析

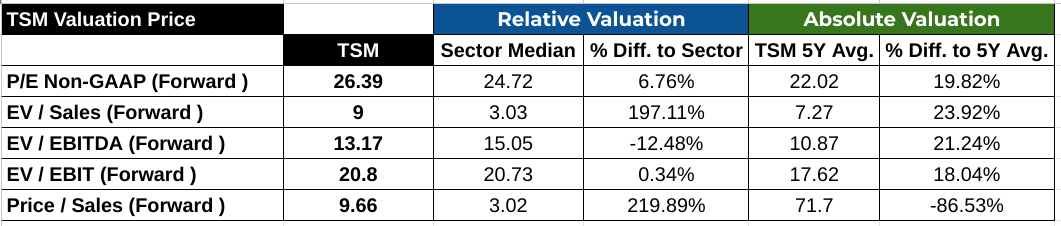

市盈率(遠期): TSM的遠期市盈率為26.39,比行業中值24.72高出6.76%。這表明市場願意為 TSM 相對於同行的盈利支付溢價。然而,與 22.02 的五年平均市盈率相比,TSM 的市盈率高出 19.82%,這表明根據歷史標準,其估值可能被高估。

EV/銷售額(遠期): 該公司的預期 EV/銷售額比率為 9,顯著高於行業中位數 3.03 197.11%。這反映了單位銷售額更高的企業價值,這可能表明對更高增長或盈利能力的預期。與五年平均值 7.27 相比,流動比率增加了 23.92%。

價格/銷售額(遠期): TSM 的遠期市銷率為 9.66,比行業中值 3.02 高出 219.89%。這種巨大的差異凸顯了市場對TSM創收能力的高度期望。與五年平均水平相比,這一比率下降了86.53%,與歷史正常水平存在顯著背離。

資料來源: Analyst's compilation

C. TSM 預測:市場情緒

TSM 價格目標: 市場對 TSM 的情緒仍然非常積極,分析師評級和價格目標強勁就證明了這一點。

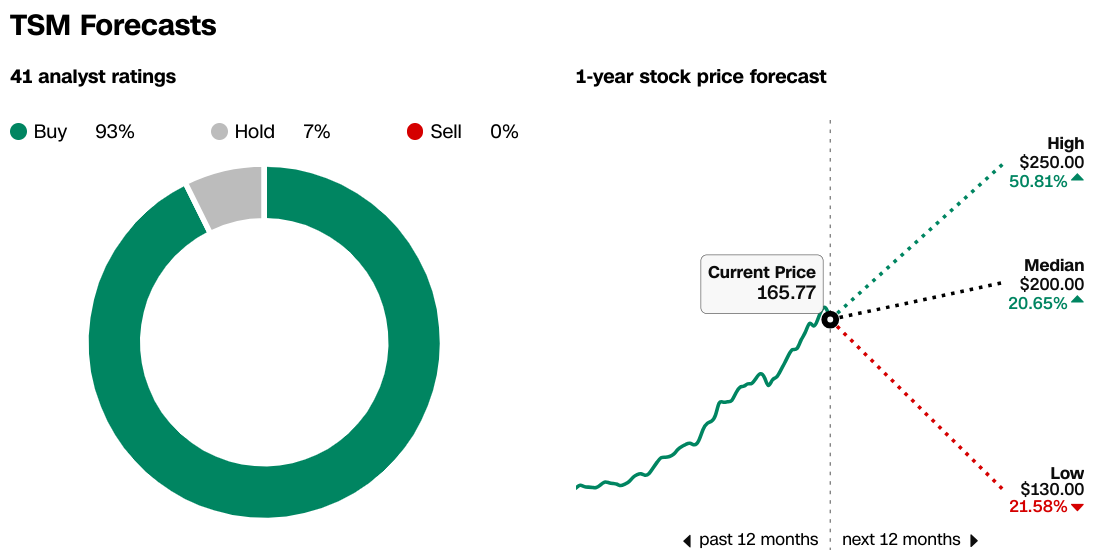

據 CNN 報導,41 名分析師中,93% 的人建議“買入”,7% 的人建議“持有”,沒有人建議出售該股價。這種壓倒性的購買共識反映了對 TSM 未來業績的高度信心。

來源:CNN.com

分析師將 TSM 目標價定為高位 250 美元,中位價 200 美元,低位 130 美元。目前價格為 165.77 美元,中位目標代表 20.65% 的上漲潛力,而高位目標則代表 50.81% 的潛在上漲,預示著強勁的增長預期。

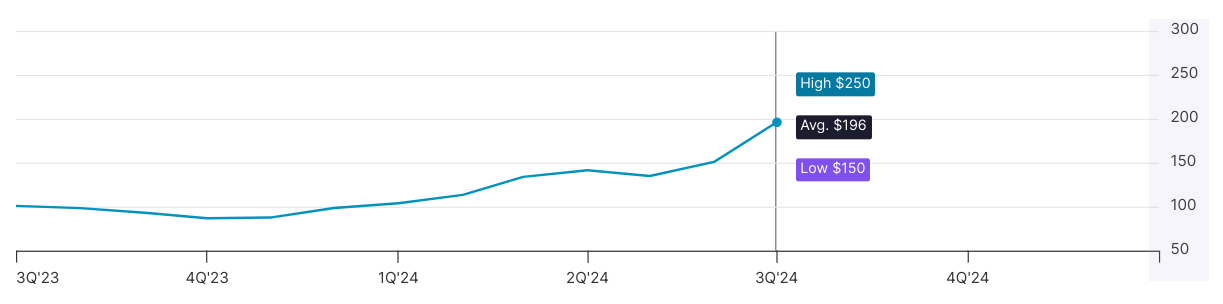

據 Nasdaq.com 報導,分析師一致將 TSM 12 個月目標價定為 196 美元。根據過去三個月的評估,TSM 價格預測範圍從最高 250 美元到最低 150 美元。

資料來源:Nasdaq.com

機構持有 TSM 已發行股份總數的 16.31%,共計 51.87 億股,價值約 1,402.47 億美元。這種大量的機構所有權凸顯了人們對 TSM 長期價值主張的信心。

資料來源:Nasdaq.com

TSM股價的空頭權益為2786萬股,回補期限為1.55天。雖然空頭興趣數據溫和,但表明投資者的看跌情緒相對較低,強化了整體積極的市場前景。

資料來源:Benzinga.com

四.台積電股價預測:挑戰與風險因素

台積電競爭對手

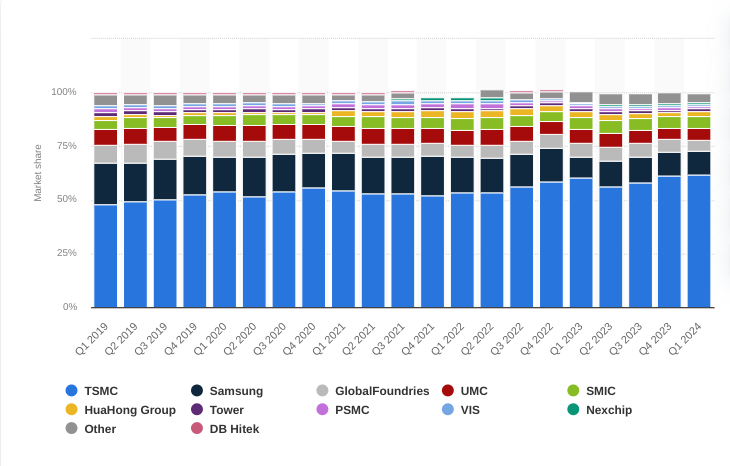

台積電面臨來自半導體代工行業幾家主要參與者的激烈競爭,這可能會影響其市場份額(61.7%)和盈利能力。著名的競爭對手包括:

三星電子:作為半導體代工業務的龍頭企業(11%市場份額),三星在5nm、3nm等先進節點與台積電直接競爭。

格羅方德公司:雖然格羅方德沒有在最前沿的領域進行競爭,但它仍然代表著在更成熟節點的競爭(5.1%的市場份額)。它專注於專業工藝和具有成本效益的製造解決方案,使其成為中端半導體市場的強大競爭對手。

中芯國際:儘管面臨美國制裁的挑戰,中國中芯國際(SMIC)仍在快速提升其技術能力。在政府的大力支持下,中芯國際正在努力追趕先進節點技術(5.7%的市場份額),旨在減少中國對外國半導體製造的依賴。

聯電:聯華電子 (UMC) 專注於成熟的專業技術,在某些領域為台積電的產品提供有競爭力的替代方案(5.7% 的市場份額)。

英特爾:傳統上,英特爾是處理器半導體製造領域的領導者,現在通過英特爾代工服務 (IFS) 積極進軍代工業務。

[2019-2024年全球半導體代工廠收入份額,按季度]

資料來源:statista.com

其他風險

地緣政治緊張局勢:台積電的業務主要集中在台灣,因此很容易受到地緣政治緊張局勢的影響,特別是中國大陸和台灣之間的緊張局勢。這些緊張局勢的任何升級都可能擾亂其製造業務和供應鏈,從而影響全球半導體供應。

經濟不確定性:全球經濟波動,包括通貨膨脹、消費者需求的變化以及貿易政策的轉變,都會影響台積電的財務業績。經濟衰退可能導致客戶資本支出減少,影響台積電的收入增長。

綜上所述台積電 (TSMC) 在 2024 年第二季度展現了強勁的財務業績,收入大幅增長,盈利能力強勁。先進技術,特別是 3nm 和 5nm 工藝,在推動這一增長方面發揮了關鍵作用。高性能計算 (HPC) 成為主導領域,反映出人工智慧和數據中心市場需求的不斷增長。儘管存在波動,TSM 股價可能表現良好,值得買入。

對於希望通過差價合約交易台積電股價的交易者和投資者來說,VSTAR 交易應用程式等平台提供了安全、機構級別和用戶友好的體驗。 VSTAR 受 CySEC 監管,提供進入各種市場的機會,包括台積電股價差價合約,使交易者能夠以最低的交易成本和深厚的流動性利用台積電強大的市場地位和增長潛力。