- 輝達2024年第三季度營收達到300億美元,同比增長122%,其中數據中心貢獻了87.7%。

- 數據中心細分市場的增長由 Nvidia 的 Hopper GPU 推動,創造了 263 億美元的收入,同比增長 154%。

- 輝達的汽車和醫療保健領域是新興增長領域,同比增長37%,在AI應用方面潛力巨大。

- Nvidia 通過合作夥伴關係和研發投資在人工智慧領域的戰略擴張凸顯了信心,並得到了 500 億美元股價回購的支持。

- Nvidia 股價顯示出複雜的技術信號,當前價格為 125 美元,樂觀的年底目標為 193 美元。

一.Nvidia Q3 2024 業績分析

A. 關鍵細分市場表現

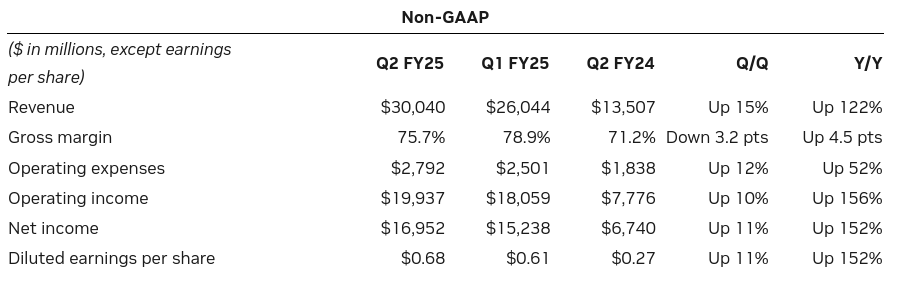

財務亮點:

輝達公布的 2024 年第三季度收入創歷史新高,達 300 億美元,較第二季度增長 15%,同比增長 122%。數據中心領域是主要驅動力,貢獻了 263 億美元,同比增長 154%。淨利潤同比飆升 160% 至 82.5 億美元,相當於 GAAP 每股收益 0.67 美元(同比增長 168%)。非 GAAP 每股收益達到 0.68 美元,同比增長 152%。營業收入同比增長 120% 至 120 億美元,GAAP 毛利率為 75.1%。受薪酬相關成本上升的推動,Nvidia 的運營支出環比增長 12%,達到 43 億美元。資產負債表依然強勁,現金及等價物為 257 億美元,運營現金流達到 145 億美元。

來源:nvidianews.nvidia.com

運營績效:

在對 Nvidia Hopper 和 Blackwell 架構的強勁需求推動下,數據中心表現異常出色,數據中心收入占總收入的 87.7%。在 RTX GPU 銷售和對人工智慧驅動的遊戲體驗需求增加的推動下,遊戲收入同比增長 16% 至 29 億美元。 Nvidia 推出了多款新產品,包括 Blackwell GPU、Spectrum-X 乙太網平台以及人工智慧和生成式人工智慧技術的進步,鞏固了其市場領導地位。在各行業加速採用人工智慧解決方案的推動下,Nvidia 在數據中心領域的市場份額增至 80% 以上。

B. NVDA 股價表現

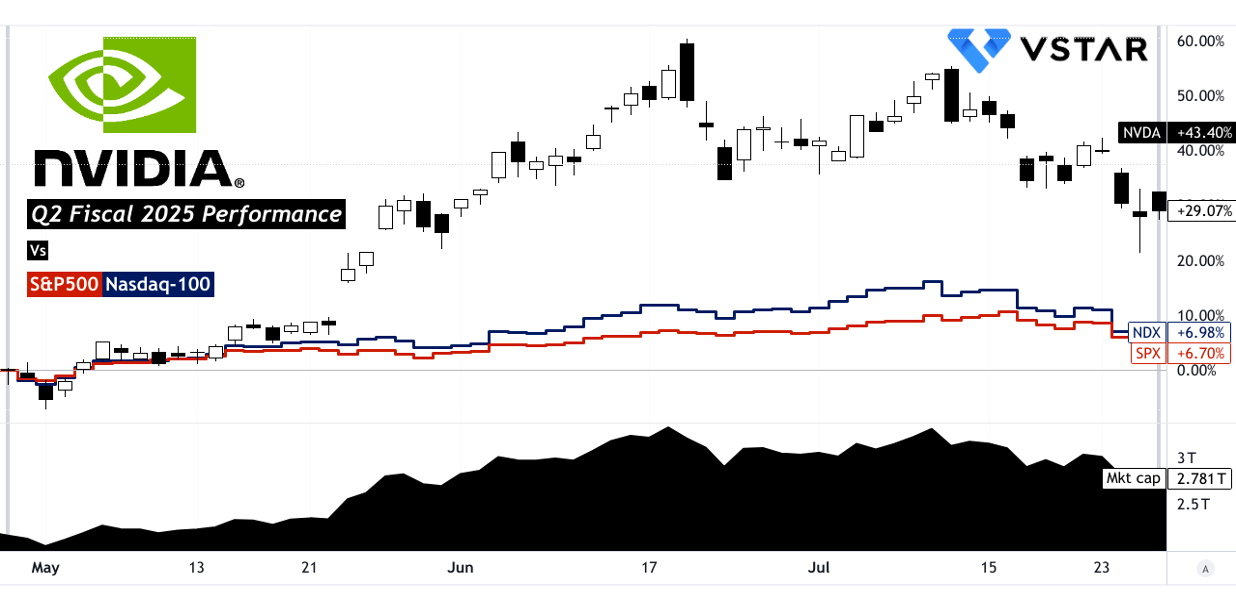

輝達(NVDA)股價本季度飆升29%,股價從87.60美元上漲至113.06美元。該股最高價為 140.76 美元,最低價為 81.25 美元。相比之下,標準普爾 500 指數和納斯達克指數的回報率分別為 6.7% 和 7%。這一顯著的表現突顯了 NVIDIA 的市場實力,使其市值達到 2.78 萬億美元。 29% 的價格回報率大大超過了大盤指數,凸顯了投資者在半導體行業有利條件下對 NVIDIA 增長潛力的信心。

資料來源:tradingview.com

二. NVDA 股價預測:前景和增長機會

A. 有增長潛力的細分市場

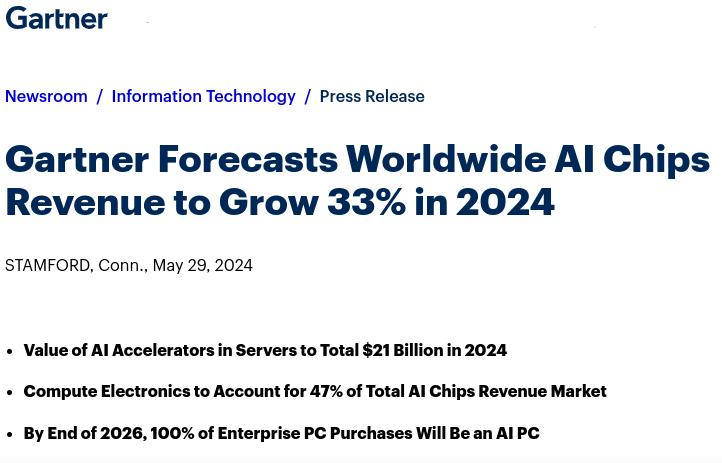

NVIDIA 的數據中心業務是增長的主要推動力,在 2025 財年第二季度實現收入 263 億美元,環比增長 16%,同比增長驚人的 154%。這一激增主要是由於對 NVIDIA Hopper GPU 和網絡平台的強勁需求。與去年相比,該細分市場的計算和網絡收入分別增長了 2.5 倍和 2 倍以上。生成式 AI 工作負載、模型訓練和推理是關鍵貢獻者,在過去四個季度中,僅推理就貢獻了超過 40% 的數據中心收入。此外,在自動駕駛平台和 AI 座艙解決方案的採用推動下,NVIDIA 的汽車業務前景光明,2025 財年第二季度同比增長 37%。醫療保健也正在成為一個增長領域,特別是在人工智慧驅動的醫學成像和藥物發現領域,預計將發展成為一個價值數十億美元的業務。

資料來源:gartner.com

B. 擴張和戰略舉措

資料來源:NVIDIA_Annual_Stockholder_Meeting_2024

NVIDIA 的戰略定位是通過有針對性的併購、研發投資和合作夥伴關係來利用人工智慧的擴張。最近與 Meta 的 Llama 3.1 合作推出的 NVIDIA AI Foundry 服務體現了 NVIDIA 對企業生成式 AI 的關注。 NVIDIA 與 Accenture 和 SAP 等公司合作,將 AI 集成到業務應用程式中,這突顯了其致力於擴展跨行業 AI 能力的承諾。在研發方面,NVIDIA 的持續投資體現在 Blackwell 平台的開發上,預計從 2025 財年第四季度開始將產生數十億美元的收入。500 億美元的股價回購授權表明了對未來增長的強烈信心,這得益於人工智慧、汽車和人工智慧領域的大幅擴張。數據中心技術。

三.2024年Nvidia股價預測

A. Nvidia 價格預測:技術分析

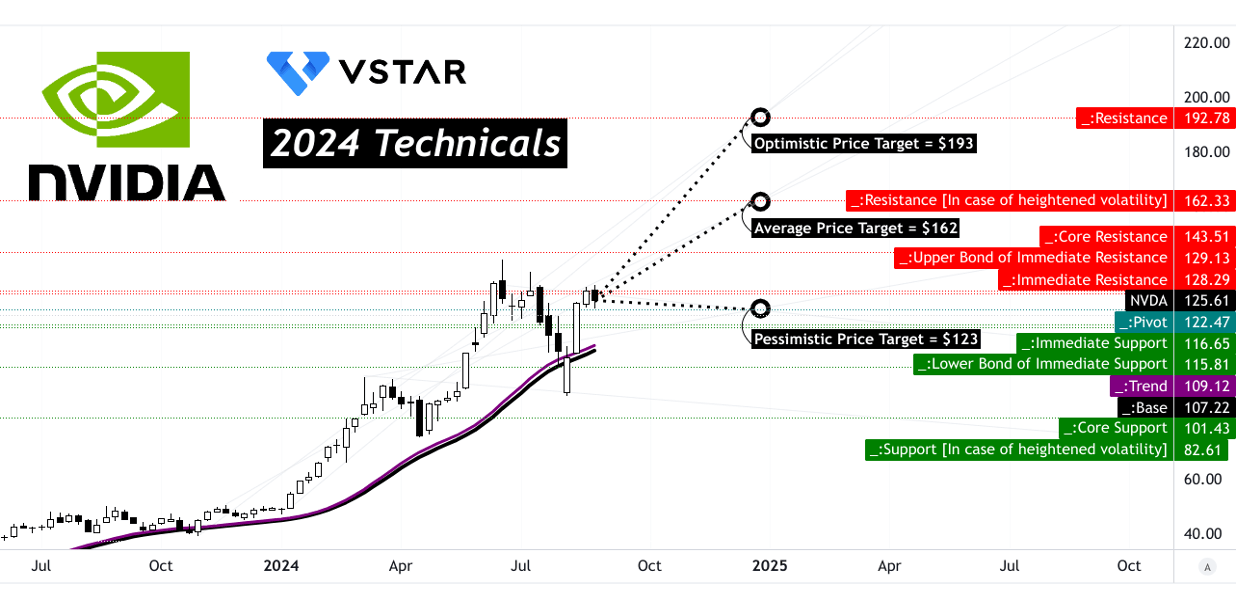

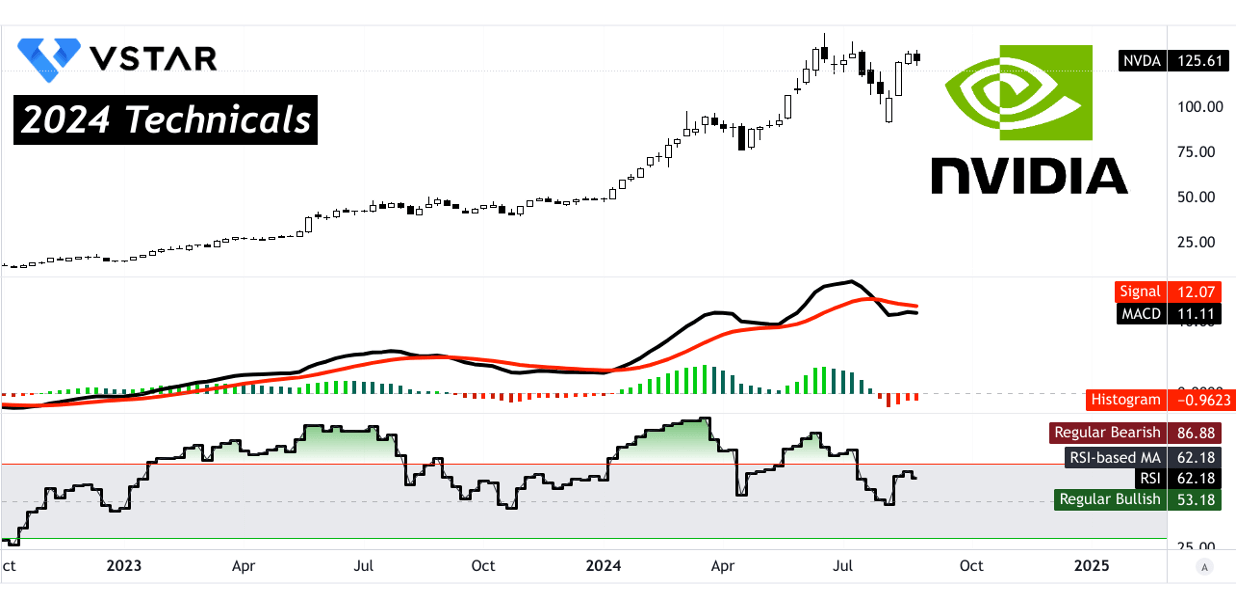

Nvidia (NVDA) 股價為 125 美元,徘徊在其主要阻力位 129.00 美元附近。價格高於趨勢線和基線,分別為 109 美元和 107 美元,表明有輕微的看漲勢頭。然而,平滑異同移動平均線(MACD)呈現看跌趨勢,MACD 線為 11.11,信號線為 12.07,柱狀圖為 -0.96,但趨勢強度正在減弱。

資料來源:tradingview.com

考慮到該股的動能和中短期極性變化,預計 NVDA 到 2024 年底的平均目標價為 162.00 美元,該目標價來自斐波那契回撤/延伸水平。樂觀的是,在上漲勢頭的推動下,價格可能升至 193.00 美元,關鍵阻力位為 143.50 美元和 192.80 美元。相反,悲觀的前景預測價格將跌至 123.00 美元,核心支撐位為 101.40 美元,如果波動加劇,下限為 82.60 美元。

資料來源:tradingview.com

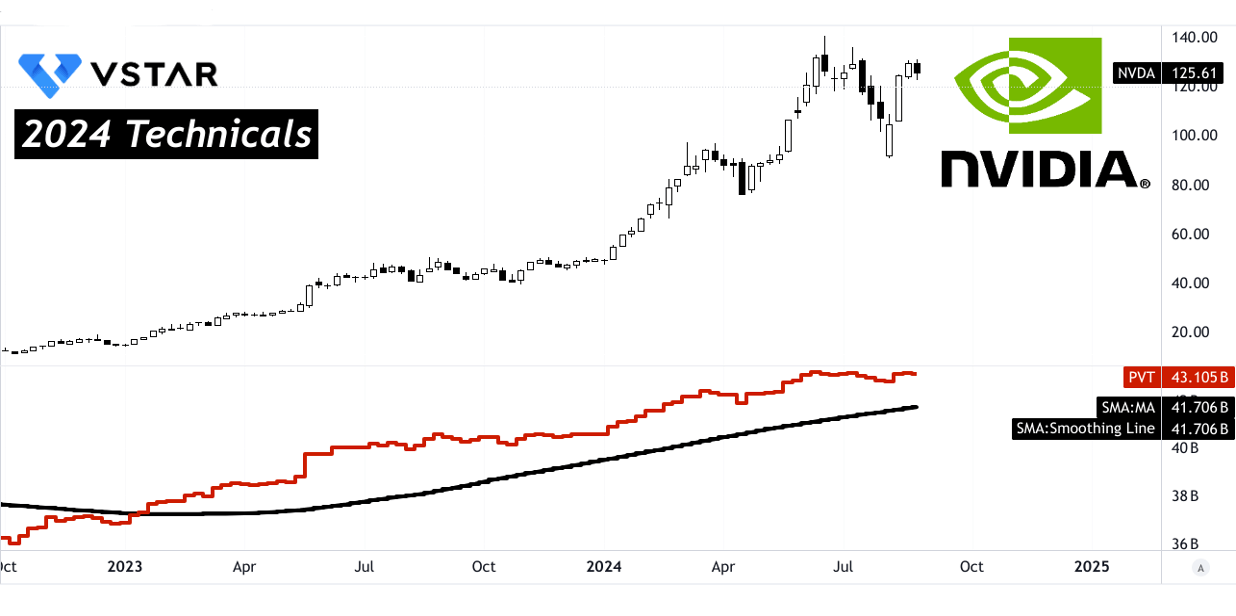

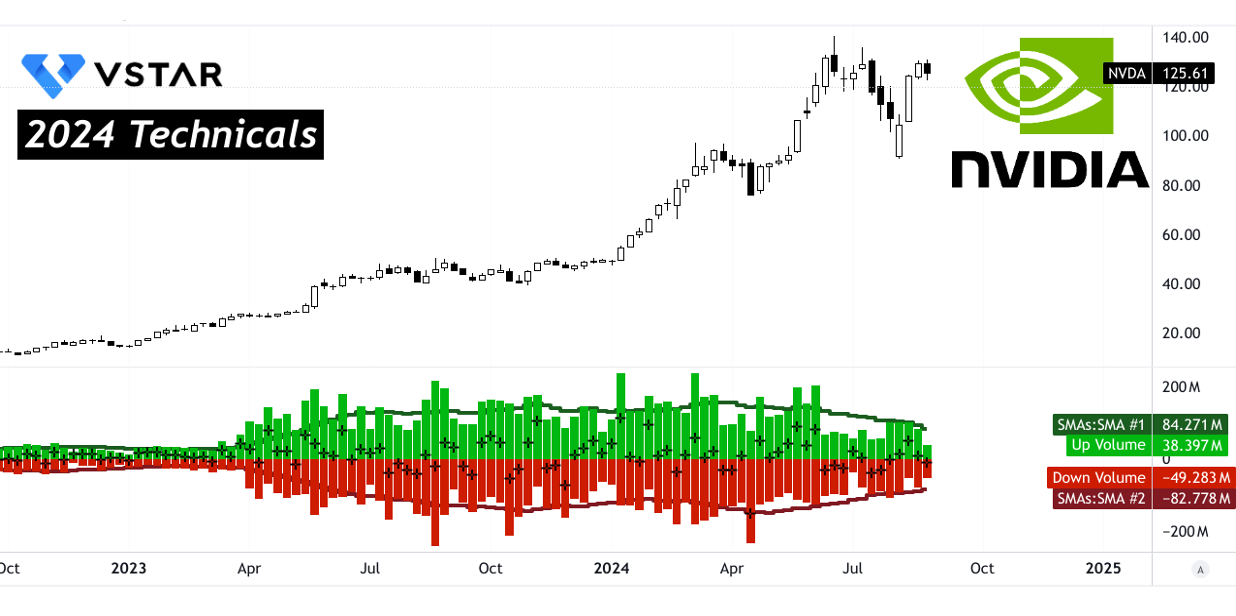

相對強弱指數 (RSI) 位於 62.18,表明看漲背離,但 RSI 線趨勢仍然橫盤整理,表明猶豫不決。價量趨勢 (PVT) 顯示出看漲勢頭,PVT 線為 431.1 億,而移動平均線為 417.1 億。此外,上漲交易量的移動平均數超過了下跌交易量(8,427 萬對 8,278 萬),進一步支撐了看漲前景。

資料來源:tradingview.com

資料來源:tradingview.com

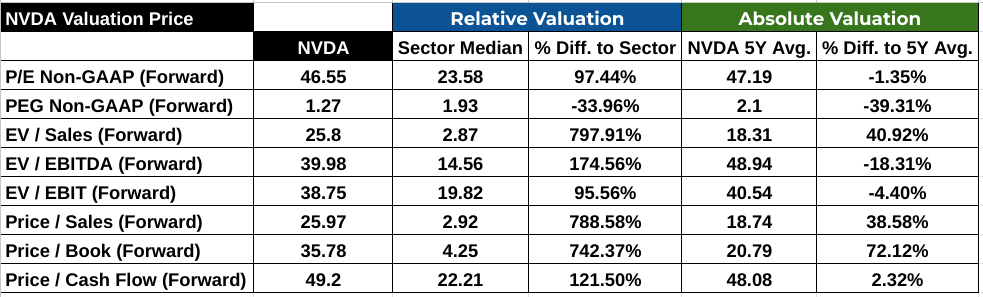

B. Nvidia 股價預測:基本面分析

輝達的基本面分析顯示估值情況好壞參半。公司的前進 市盈率 為 46.55,幾乎是行業中位數 23.58 的兩倍,表明 Nvidia 的成本明顯高於同行。然而,它接近 5 年平均水平 47.19,表明這一高估值符合歷史正常水平。

這 PEG比率考慮增長的更全面指標為 1.27,比行業中位數 1.93 低 33.96%,比 5 年平均值 2.1 低 39.31%。這意味著輝達的股價相對於其預期增長可能被低估,從而提供潛在的上漲空間。

然而, 電動汽車/銷售 和 市銷率分別為 25.8 和 25.97,比行業中位數 2.87 和 2.92 高出 797.91% 和 788.58%。這些高倍數可能表明輝達的定價過高。

這 企業價值/息稅折舊攤銷前利潤 比率為 39.98,遠高於行業中位數 14.56,但低於 5 年平均水平 48.94,反映出相對於該行業的溢價估值,但較其歷史表現略有折扣。

資料來源:Analyst's compilation

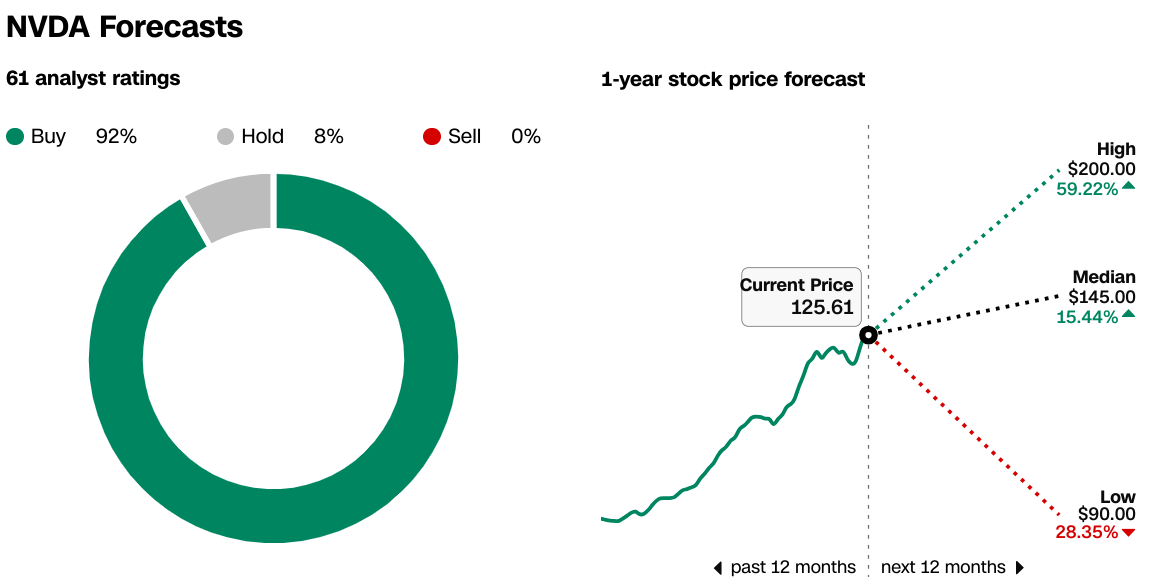

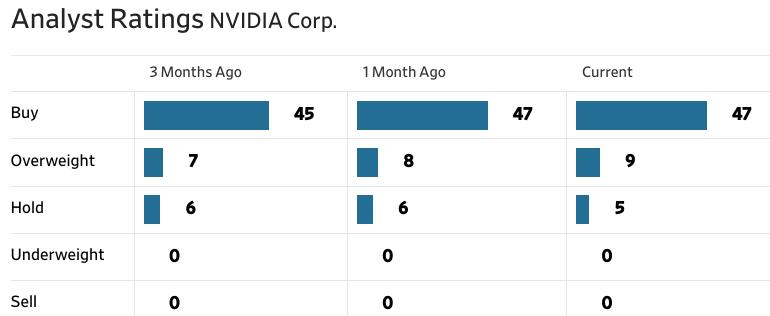

C. Nvidia 股價預測:市場情緒

市場對輝達的情緒非常樂觀。分析師評級顯示,92% 的分析師建議“買入”,沒有“賣出”評級。 Nvidia 的一致目標價為 145.00 美元,較目前 125.61 美元的價格有 15.44% 的潛在上漲空間。 NVDA 2024 年的高目標價為 200.00 美元,表明可能上漲 59.22%。

來源:CNN.com

機構投資者持有輝達64.71%的股份,顯示出對該公司的強烈信心。與此同時,空頭利率較低,僅為1.17%,表明市場看跌情緒有限。強大的機構支持和低空頭興趣的結合強化了輝達股價的看漲前景。

資料來源:Nasdaq.com

資料來源:Benziga.com

資料來源:WSJ.com

四.NVDA 股價預測:挑戰和風險因素

Nvidia 面臨著激烈的競爭,尤其是來自 AMD、英特爾等公司以及 Cerebras 和 Graphcore 等新公司的競爭。 AMD 的 Radeon 系列 GPU 雖然目前市場份額落後於 Nvidia,但以較低的價格提供了具有競爭力的性能。英特爾最近憑藉 Arc 系列進軍 GPU 市場,旨在利用其在數據中心的深度集成,直接挑戰輝達在 AI 工作負載方面的主導地位。此外,像 Cerebras 這樣的專業人工智慧晶片製造商,其晶圓級引擎和 Graphcore 的 IPU 技術在利基市場中呈現出激烈的競爭。隨著輝達擴展到更專業的人工智慧和數據中心應用領域,這些競爭對手正在積極創新,這可能會限制輝達的定價能力和市場份額。

資料來源:IOT Analytics

其他風險:

除了競爭之外,輝達還面臨著潛在的供應鏈中斷和地緣政治緊張局勢等風險,特別是它依賴台積電(TSMC)進行晶片生產。台灣地緣政治局勢的任何升級都可能嚴重影響輝達的生產能力和財務業績。

綜上所述Nvidia 的股價前景看漲,這得益於其在人工智慧和數據中心領域的主導地位,這推動 2024 年第三季度收入達到創紀錄的 300 億美元,同比增長 122%。儘管如此,輝達 46.55 的高遠期市盈率表明存在估值過高的擔憂,特別是與行業中位數相比。該股的溢價估值反映了強勁的增長預期,但仍容易受到 AMD 和英特爾的競爭壓力以及與台積電相關的地緣政治風險的影響。對於 VSTAR 等平台上的差價合約交易者來說,股價的波動性和窄幅點差提供了重要的交易機會,無論是看漲還是看跌的市場走勢都有潛在收益。