- Super Micro Computer 2024 年第二季度收入增長 143%,每股收益 6.25 美元。

- 由於成本上升,營業利潤率下降,第二季度庫存增加,表明增長準備就緒。

- SMCI 預測,基於人工智慧伺服器的強勁需求,FY25 收入將大幅增長,在 $26B 至 $30B 之間。

- 儘管收入增長強勁,而且技術分析顯示出混合信號,目標價在 305 美元至 880 美元之間,但 SMCI 股價仍大幅下跌。

一.超微電腦2024年Q2業績分析

A. 關鍵細分市場表現

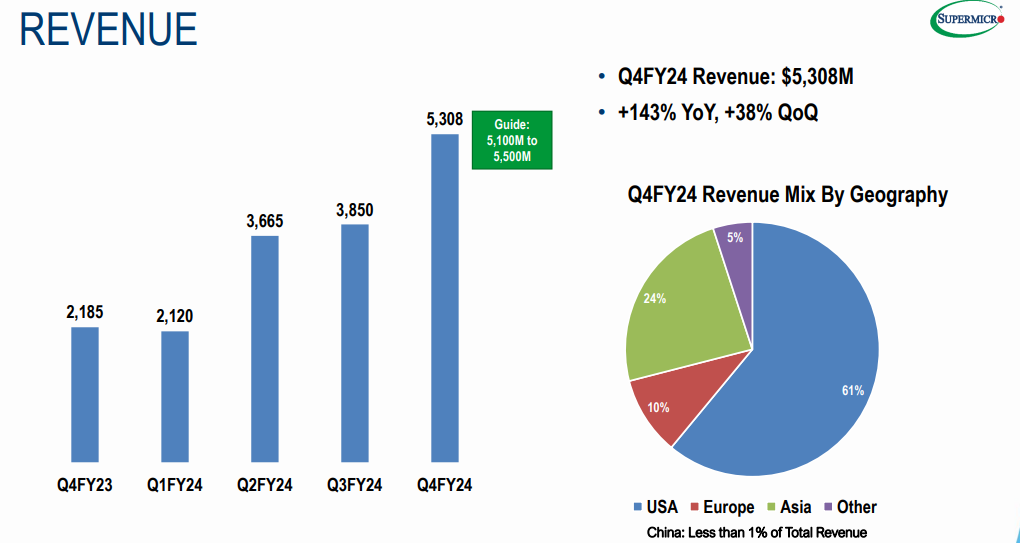

超微電腦(納斯達克股價代碼:SMCI)2024年第二季度的業績表現出顯著的增長,反映出收入和淨利潤的強勁擴張。截至 2024 年 6 月 30 日,該公司實現營收 53.1 億美元,同比增長 143%。這一令人印象深刻的增長是由對其人工智慧基礎設施解決方案的強勁需求推動的,特別是在生成式人工智慧訓練和推理方面。第二季度淨利潤達到 3.36 億美元,每股收益 (EPS) 為 6.25 美元,比上年增長 78%。

來源:Q4 2024 Presentation

第二季度營業利潤率為 7.8%,略低於預期,原因是 DLC 液體冷卻組件相關成本增加以及超大規模數據中心業務比例較高。儘管如此,由於產品和客戶組合以及擴展新 AI GPU 集群的初始成本較高,毛利率仍為 11.3%,較上一季度的 15.6% 有所下降。在薪酬和員工人數增加的推動下,運營支出大幅增長,達到 2.53 億美元,同比增長 75%。

資產負債表顯示期末庫存為 44 億美元,表明為未來增長做好了準備。本季度運營使用的現金流為 6.35 億美元,自由現金流為負 6.62 億美元。第二季度資本支出總計 2700 萬美元,有助於增加對全球設施的投資,包括馬來西亞的新工廠。該公司的淨現金頭寸為負 5.04 億美元,反映出上一季度正現金頭寸的轉變。

經營業績

Super Micro 2024 年第二季度的運營業績突顯了重大進步和挑戰。該公司產品銷售強勁,其中大部分來自伺服器和存儲系統,占第四季度收入的95%。 OEM設備和大型數據中心業務同比增長192%,占第四季度收入的64%,凸顯了主要客戶的強勁需求。

市場份額分析顯示,美國仍然是最大的收入貢獻者,占第四季度銷售額的 61%。亞洲增長了 437%,而歐洲和世界其他地區也出現了顯著增長。 Super Micro 的新產品創新包括先進的 DLC 液體冷卻解決方案,該解決方案在數據中心市場上越來越受歡迎。與傳統風冷系統相比,這些解決方案可提高性能、降低運營成本並帶來環境效益。

該公司專注於擴大生產能力並解決供應鏈瓶頸。儘管存在短期限制,超微仍通過不斷擴大的創新產品組合和戰略性全球擴張為未來的增長做好了準備。數據中心構建塊解決方案(DBBS)的推出旨在加快數據中心部署和轉型,體現了該公司對提高人工智慧基礎設施領域效率和性能的承諾。

來源:Q4 2024 Presentation

B. SMCI 美超微股價表現

2024年第二季度,SMCI股價大幅下跌。開盤價為 1,010 美元。收盤價跌至 819.35 美元。該股觸及 1,069 美元的高點。它還跌至 671 美元的低點。股價變動百分比為-18.9%。與市場指數相比,SMCI 表現不佳。標準普爾 500 指數上漲 3.9%。納斯達克指數上漲 7.7%。 SMCI 的下跌與更廣泛市場的正回報形成鮮明對比。

【2024年第二季度SMCI股價表現】

資料來源:tradingview.com

二. SMCI 股價預測:前景與增長機會

A. 有增長潛力的細分市場

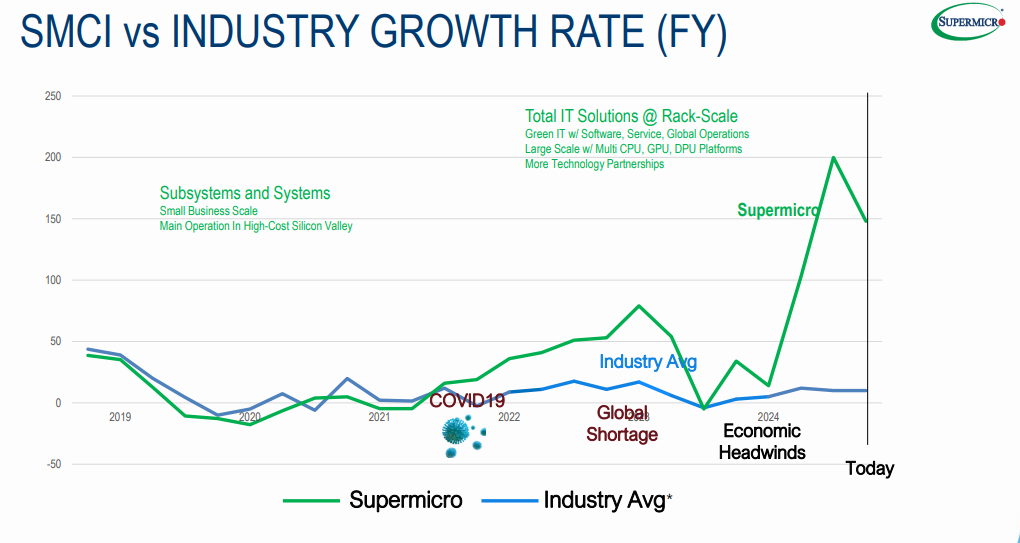

超微計算機(SMCI)在人工智慧基礎設施市場表現出強勁增長。該公司 25 財年第一季度的收入指導為 $6.0B 至 $7.0B。這意味著同比增長 183% 至 230%。對於 2025 財年,SMCI 預計收入為 $26.0B 至 $30.0B,同比增長 74% 至 101%。主要增長領域包括液體冷卻解決方案和數據中心構建塊系統 (DCBBS)。未來 12 個月內,全球新數據中心部署的 25% 至 30% 計劃採用液體冷卻。 DCBBS架構旨在提高AI解決方案的速度和效率。

SMCI 專注於生成式人工智慧訓練和推理,推動了強勁增長。該公司在全球部署了一些最大的人工智慧超級集群。他們的 DLC 液冷技術縮短了部署時間 (TTD) 和上線時間 (TTO)。該技術還降低了人工智慧解決方案的總擁有成本 (TCO)。 SMCI 的人工智慧和液冷技術的快速採用支撐了其增長潛力。

儘管存在短期利潤壓力,但長期投資可提供競爭優勢。該公司預計 2025 財年第一季度的收入將在 60 億美元至 70 億美元之間。 2025 財年收入預計在 260 億美元至 300 億美元之間。這些預測反映了 SMCI 的戰略舉措和市場領導地位。

來源:Q4 2024 Presentation

B. 擴展和戰略舉措

SMCI 定位為人工智慧基礎設施解決方案的領導者。他們利用系統構建模塊和機架級解決方案。這種方法可以幫助客戶利用新技術實現最佳的上市時間。 SMCI 的 4.0 DCBBS 顯著縮短了新數據中心的構建時間。較小的設施或改造可以在不到一年的時間內完成。

新的馬來西亞園區將增加運輸量並改善成本結構。在美國矽谷總部附近的擴建將提高 DLC 液體冷卻能力。全球製造擴張鞏固了 SMCI 的市場地位。進入 2025 財年,他們的缺貨訂單創歷史新高,產品需求強勁。

研究與開發投資:

SMCI的研發投資主要集中在DLC液體冷卻和人工智慧基礎設施上。這些投資確保了持續創新和產品領先地位。 SMCI 的馬來西亞工廠將於今年晚些時候開業,這將提高盈利能力。該公司預計 DLC 液體冷卻部署將大幅增加。他們的目標是在未來 12 個月內使用 DLC 解決方案部署 25% 至 30% 的新數據中心。

來源:Q4 2024 Presentation

三.2024年SMCI股價預測

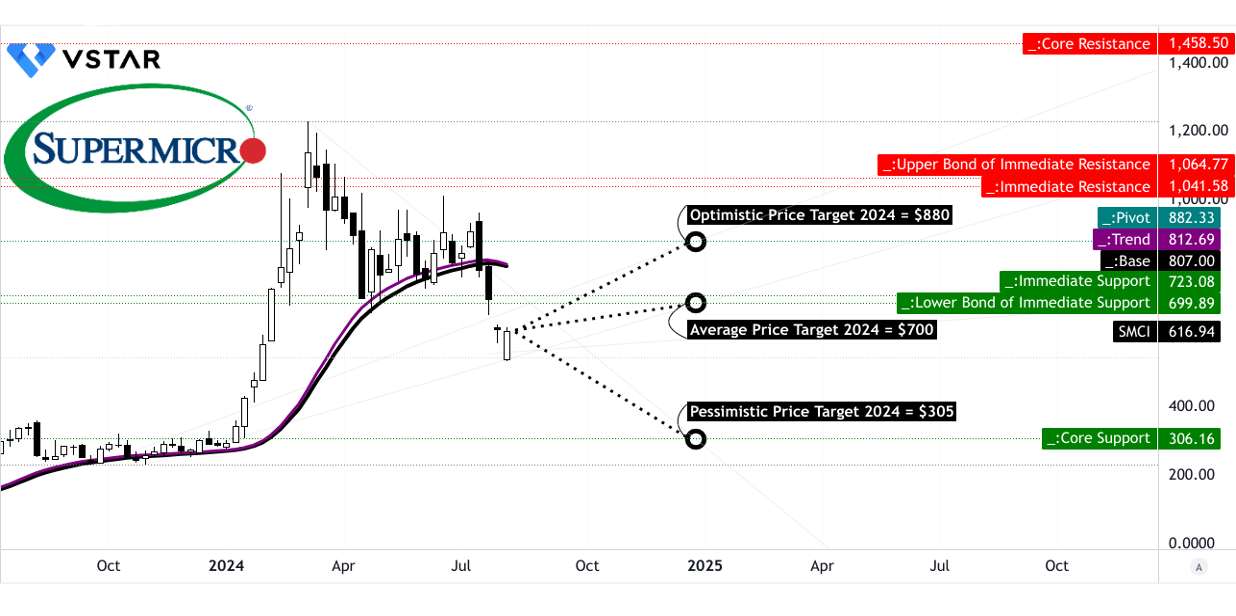

A. SMCI 股價目標:技術分析

Super Micro Computer (SMCI) 目前的股價為 617.00 美元。基於修改後的指數移動平均線的趨勢線位於 813.00 美元。基線也是經過修改的指數移動平均線,為 807.00 美元。這些趨勢線表明了股價的總體方向和穩定性。

SMCI 預測 - 2024 年價格目標

到 2024 年底,SMCI 的平均股價目標為 700.00 美元。該目標基於斐波那契回撤和擴展水平預測的極性變化勢頭。 SMCI 樂觀的目標價為 880.00 美元,反映出強勁的上漲勢頭。悲觀的 SMCI 股價目標為 305.00 美元,表明價格有潛在的下行動力。

阻力位和支撐位

主要阻力位為 723.00 美元。當前水平價格通道的樞軸點是 882.00 美元。如果波動加劇,阻力位可能達到 1,041.00 美元。核心阻力位定為1,458.00美元。核心支撐位為 306.00 美元,提供了一個關鍵的下限。

資料來源:tradingview.com

SMCI 股價價格預測 - 相對強弱指數 (RSI)

當前 RSI 值為 37。常規看漲水平為 49,而看跌水平為 59。當前沒有看漲或看跌背離。 RSI線趨勢向下,表明潛在的走弱勢頭。

平滑異同移動平均線 (MACD)

MACD線位於19.36,而信號線位於70.59。 MACD柱狀圖顯示值為-51.23,表明看跌趨勢。這種看跌趨勢的強度正在增強,表明進一步的下行壓力。

資料來源:tradingview.com

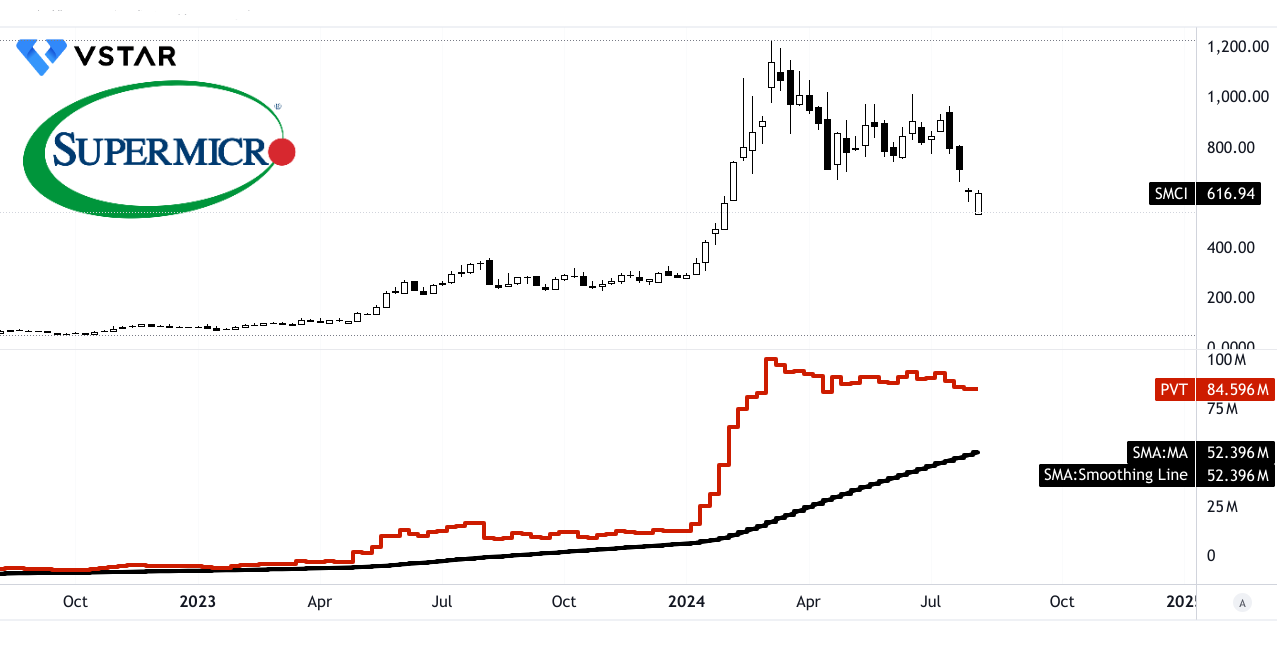

價量趨勢 (PVT)

PVT 線(以百萬計)為 84.60。 PVT移動平均數為5240萬,呈現價量看漲趨勢。這表明最近幾個交易日的買盤壓力大於賣盤壓力。

資料來源:tradingview.com

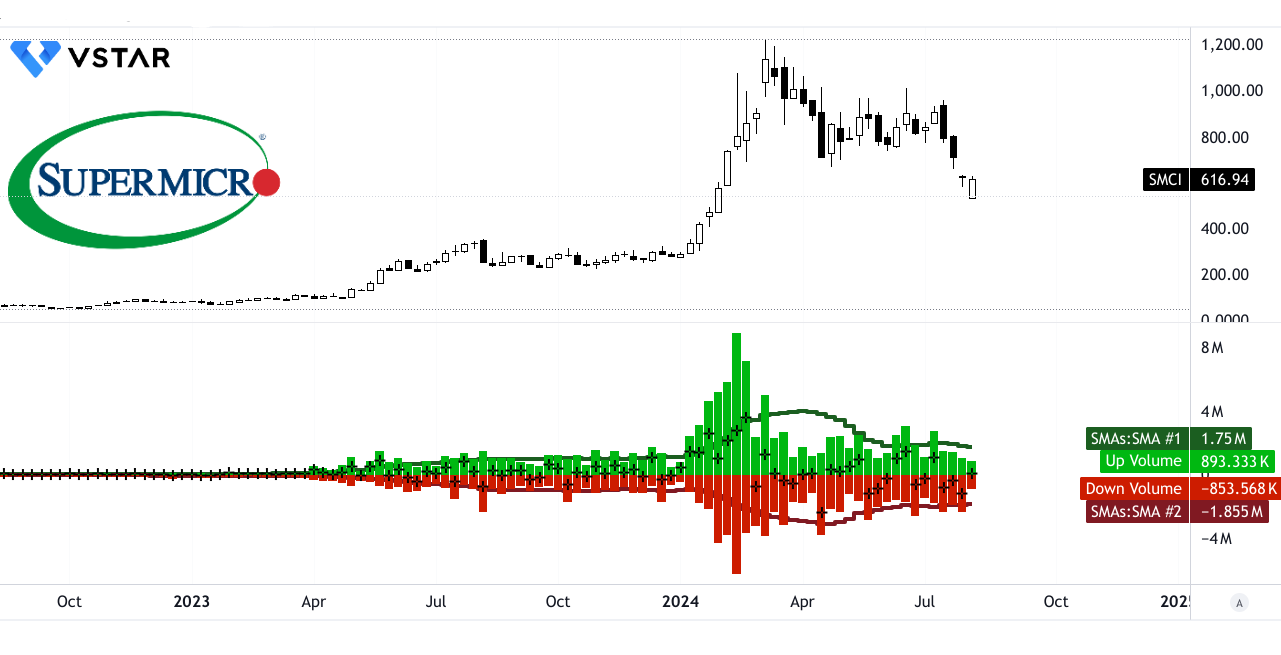

成交量分析

上漲量的移動平均數為175萬。下跌量移動平均值為-186萬。交易量增量的移動平均值為-11萬,表明交易量看跌勢頭。這表明與購買活動相比,銷售活動更多。

資料來源:tradingview.com

技術指標中的混合信號表明謹慎行事。人們應該密切關注關鍵阻力位和支撐位。 MACD 的看跌趨勢和 RSI 的下降趨勢表明潛在的短期挑戰。然而,PVT 的看漲勢頭和價格目標表明可能存在長期增長。

B. 超微電腦股價預測:基本面分析

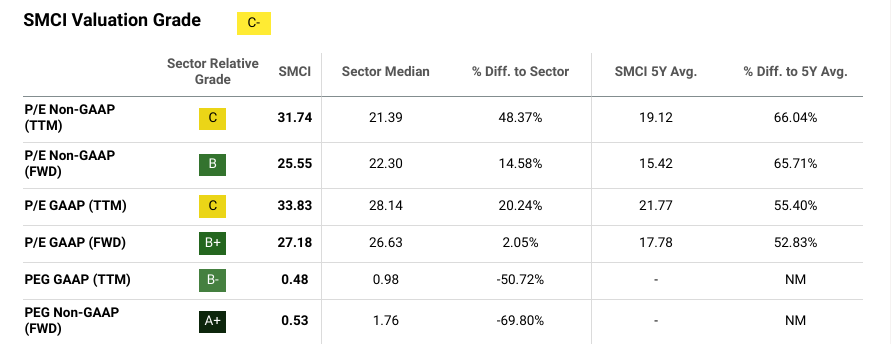

Super Micro Computer (SMCI) 的非 GAAP 市盈率 (TTM) 為 31.74。這高於行業中位數 21.39,相差 48.37%。非 GAAP 市盈率 (FWD) 為 25.55,比行業中位數 22.30 高 14.58%。與非 GAAP 五年平均市盈率 (TTM) 19.12 相比,SMCI 增長了 66.04%。五年平均非 GAAP 市盈率 (FWD) 為 15.42,比當前比率低 65.71%。非 GAAP PEG (FWD) 為 0.53,顯著低於行業中位數 1.76,表明差異為 -69.80%。

這些比率表明,與歷史平均水平和行業同行相比,SMCI 的交易價格較高。高市盈率反映了投資者對未來增長的樂觀態度。然而,較低的 PEG 比率表明預期增長率證明較高的價格是合理的。

資料來源:seeingalpha.com

C. SMCI 股價預測:市場情緒

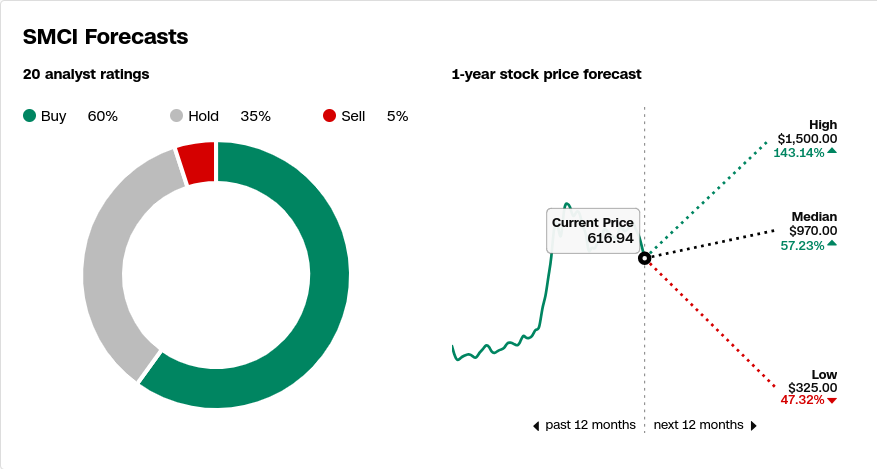

SMCI 的分析師評級好壞參半。據 CNN.com 報導,60% 的分析師將 SMCI 評級為“買入”,35% 的分析師評級為“持有”,5% 的分析師評級為“賣出”。 1年期股價預測範圍從最高1500美元(上漲143.14%)到最低325美元(下跌47.32%),中位數為970美元(上漲57.23%)。這些不同的評級和價格目標表明對 SMCI 潛在業績的不同看法。

來源:cnn.com

機構控股

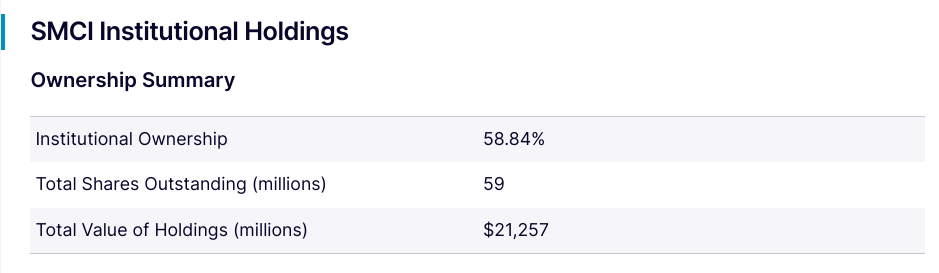

機構投資者持有SMCI已發行股份的58.84%,共計5900萬股。根據 Nasdaq.com 的數據,這些資產的總價值為 212.57 億美元。高機構持股通常意味著對公司前景的信心。這些大股東還可以通過大量持倉來穩定股價。

資料來源:nasdaq.com

空頭利息

SMCI 的空頭權益最近從 460 萬股減少至 424 萬股。這占該公司公開發行股價的 9.5%。天數回補比率為 1,表明賣空者需要一天時間才能回補頭寸。空頭興趣的減少表明,做空 SMCI 的投資者較少。這一趨勢可以被視為一個積極信號,表明市場情緒正在改善。

資料來源: benzinga.com

四.SMCI 股價預測:挑戰與風險因素

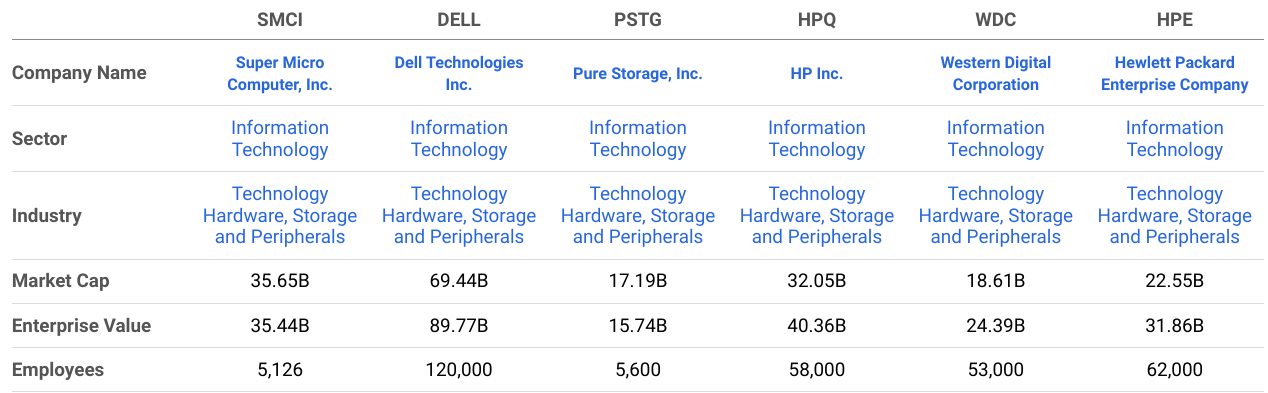

超微計算機面臨著激烈的競爭。主要競爭對手包括戴爾科技集團和惠普企業。這些公司擁有更大的市場份額和更廣泛的產品線。 NVIDIA 和 AMD 也以其先進技術構成競爭威脅。此外,聯想和IBM 還提供強大的企業解決方案。每個競爭對手都擁有雄厚的財力。他們在研發方面投入巨資。這推動了創新和有競爭力的定價。 SMCI 需要不斷創新才能保持領先地位。由於技術的快速進步,市場動態不斷變化。競爭對手的聯盟和夥伴關係可能會帶來額外的挑戰。

資料來源:seeingalpha.com

其他風險

SMCI 很容易受到供應鏈中斷的影響。最近 DLC 液體冷卻組件短缺導致 8 億美元的收入延遲。未來的延誤可能會影響收益和增長預測。快速擴張會帶來運營風險。公司管理新設施的能力至關重要。利潤壓力是另一個擔憂。盈利低於預期嚴重損害了 SMCI 的股價。新技術的更高成本會降低盈利能力。環境法規也可能影響 DLC 液體冷卻的採用。合規成本和潛在的罰款構成風險。最後,人工智慧基礎設施的競爭格局可能會迅速發生變化。新進入者或技術突破可能會挑戰 SMCI 的地位。

資料來源:tradingview.com

綜上所述超微計算機(SMCI)在 2024 年第二季度表現出了令人印象深刻的增長,營收和淨利潤飆升。儘管如此,其股價仍大幅下跌,反映出投資者的擔憂。該公司對 2024 年的前景仍然樂觀,收入預計將大幅增長。然而,技術指標顯示潛在的波動。 VSTAR 等平台上的差價合約交易價差較小,為投資者在這些波動中交易 SMCI 股價差價合約提供了機會。