歐元兌美元(EURUSD)

基本面視角

歐元(EUR)兌美元(USD)最初在華爾街開盤的第一個小時內上漲,推動匯率升至日高1.0743。然而,該貨幣對隨後逆轉,歐元/美元目前交投於1.0698,邊際漲幅為0.03%。預計本週將下跌 0.69%。

歐元區(歐盟)和美國(美國)發布的有限經濟數據讓歐元/美元貨幣對尋找方向。它在 40 點的範圍內波動,然後穩定在當前水平。歐盟方面,德國公佈8月份統一消費者價格指數(HICP),同比增長6.1%,符合預期,核心HICP也達到6.1%。

儘管通脹暫停,但路透調查顯示,分析師預計歐洲央行 (ECB) 將在 9 月 14 日召開的會議上維持利率不變。

與此同時,IFO預測主管Timo Wollmershaeuser表示,德國經濟第三季度將收縮0.2%,可能引發技術性衰退。他強調,他們預計不會出現嚴重衰退。

在美國,首次申請失業救濟人數表明,儘管勞動力市場仍然緊張,但服務業的商業活動顯示出改善的跡象。多位美聯儲官員採取了更為謹慎的立場,緩和了之前的強硬語氣,因為美聯儲謹慎行事,避免過度緊縮貨幣政策,否則可能將美國經濟推入衰退。

技術視角

資料來源:tradingview.com

歐元兌美元目前交投於 1.0698 價格區域附近,並試圖繼續走低。在經歷了衝動的看跌勢頭之後,價格可能會在 1.0668 - 1.0635 心理事件區域附近找到支撐。因此,如果價格在 1.0668 - 1.0635 區域附近找到支撐,歐元兌美元可能會在未來幾天回升至 1.0900 - 1.0945 區域。

英鎊兑日元(GBPJPY)

基本面視角

全球風險情緒仍然是GBPJPY的重要驅動因素。地緣政治事件、貿易緊張局勢和更廣泛的市場動態可能會影響投資者情緒,影響風險偏好與風險規避情緒,並相應影響貨幣對。

英國脫歐相關事態發展繼續對英鎊產生影響。應密切關注英國與歐盟之間貿易談判、監管變化或政治發展的任何最新情況。

最後,央行的行動,特別是英國央行和日本央行有關利率或貨幣政策的任何聲明或決定,可能對GBPJPY產生直接和即時的影響。在經濟數據發布、央行行動、全球風險情緒和地緣政治事件的共同推動下,GBPJPY貨幣對可能在未來一周出現波動。交易者應隨時了解情況,運用風險管理策略,並根據不斷變化的市場狀況調整交易計劃。

技術視角

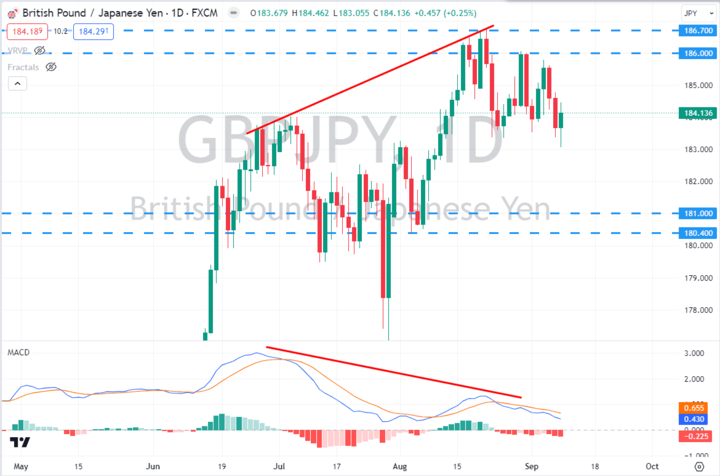

資料來源:tradingview.com

GBPJPY目前位於 184.14 價格區域附近,並試圖向上回調。在經歷了衝動的看漲勢頭之後,價格在 186.00 - 186.70 關鍵阻力區域附近發現了阻力。根據當前的價格走勢,未來幾天價格可能會繼續走低至 181.00 - 180.40 支撐區域。此外,我們可以看到MACD指標已經形成看跌背離,這也表明空頭可能在未來幾天繼續進一步走低。

納斯達克100指數(NAS100)

基本面視角

NAS100 可能會經歷充滿活力的一周,受到經濟數據發布、央行行動、全球貿易發展、科技行業新聞、地緣政治事件和整體市場情緒的影響。交易者應及時了解這些因素,並採取審慎的風險管理策略,以應對未來一周的潛在波動。

NAS100指數追踪在納斯達克證券交易所上市的前100家非金融公司的表現,該指數面臨著幾個可能影響其未來一周走向的重要因素。

投資者將密切關注本週發布的重要經濟數據。這包括美國通脹數據 (CPI) 和零售銷售數據,以及勞動力市場的任何更新,例如失業救濟申請和就業報告。強勁的經濟數據可能會提振人們對美國經濟的信心,從而可能支撐 NAS100 指數。美聯儲的立場仍然至關重要。有關貨幣政策變化(包括利率和資產購買)的任何暗示或公告都可能顯著影響市場情緒和 NAS100 指數。

技術視角

資料來源:tradingview.com

NAS100 目前交易價格在 15302.0 美元附近,並試圖走高。在回撤至 15630.0 美元阻力區域後,空頭重新獲得動力,並將價格再次推低至 15385.0 美元區域下方。因此,如果價格能夠以脈沖日看跌蠟燭收盤於 20 EMA 動態水平下方,看跌可能會在未來幾天將價格再次推向 14712.0 美元的支撐區域。

標普500指數(SPX500)

基本面視角

標準普爾 500 指數正在為一周做好準備,預計將受到一系列關鍵因素的影響,從而影響該指數在即將到來的交易日中的潛在走勢。

交易員將密切關注本週發布的一系列重要經濟數據。這包括美國消費者價格指數 (CPI) 和零售銷售數據,提供有關通貨膨脹和消費者支出趨勢的見解。強勁的數據可能會提振對美國經濟的信心並支撐標準普爾 500 指數。美聯儲在貨幣政策上的立場仍然至關重要。任何有關利率、資產購買縮減或央行經濟前景的暗示或聲明都將顯著影響市場情緒和標準普爾 500 指數的走勢。

技術視角

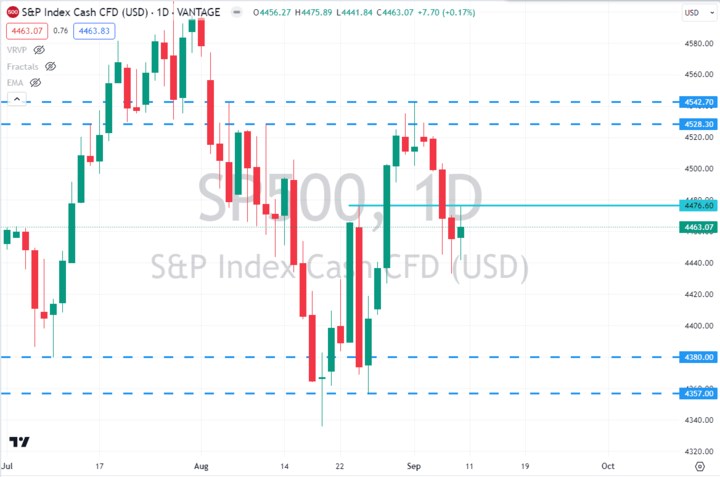

資料來源:tradingview.com

SP500 目前的交易價格範圍為 4542.70 - 4357.00 美元。在拒絕 4542.70 - 4528.30 美元的阻力區域後,空頭將價格推低,週收盤價低於 4476.60 美元的事件水平。因此,如果未來幾天價格能夠以脈衝看跌蠟燭收於 4476.60 美元事件區域下方,SP500 可能會繼續進一步向 4380.00 - 4357.00 美元支撐區域移動。

香港恆生50指數(HK50)

基本面視角

近期經濟數據顯示,香港經濟正逐步從全球疫情和政治動蕩的挑戰中復蘇。這一複甦的關鍵驅動力是中國大陸旅遊業的複蘇和跨境貿易的增加。然而,對全球供應鏈中斷、通脹上升以及金融部門進一步監管變化的可能性的持續擔憂繼續打壓投資者情緒。

在全球舞台上,美聯儲的貨幣政策決定以及任何縮減資產購買的跡像都可能影響包括 HK50 在內的全球股市。地緣政治緊張局勢,特別是涉及中國及其與其他主要經濟體關係的緊張局勢,仍然是不確定性的根源。

技術視角

資料來源:tradingview.com

HK50 長期在看跌通道內交易。從 17600.0 美元的支撐位反彈後,多頭將價格推高,但未能繼續突破 18800.0 美元的心理區域。根據當前的價格走勢,價格可能會再次回撤至 17600.0 美元的支撐區域。因此,如果價格再次達到 17600.0 美元的支撐位,並且日線看漲蠟燭收於其上方,多頭可能會重新獲得動力,並在未來幾天將價格推向看跌通道阻力位。

比特幣(BTC)

基本面視角

最近的數據表明,人們對加密貨幣的興趣重新燃起,部分原因是傳統金融領域的採用率不斷提高以及機構投資者的持續湧入。加密貨幣總市值正接近創紀錄水平,比特幣保持著主導數字資產的地位。

然而,監管發展仍然是一個關鍵問題。世界各國政府正在積極探索或實施加密貨幣領域的法規,這可能會影響比特幣的交易環境。投資者應密切關注任何監管公告,尤其是來自美國、中國和歐盟等主要經濟體的監管公告。

受宏觀經濟因素影響的市場情緒是另一個關鍵因素。通貨膨脹、央行政策和地緣政治緊張局勢等因素可能會朝任一方向影響投資者情緒。

技術視角

資料來源:tradingview.com

比特幣目前交易價格在 25841 美元附近。 6 月 20 日突破關鍵阻力位 28150 美元後,價格再次回落至 25730 - 24800 美元區域附近的需求區域。因此,如果價格能夠以日線看漲蠟燭收盤於需求區域之上,多頭可能會重新獲得動力,並在未來幾天將價格推向 28150 美元的事件區域。

以太坊(ETH)

基本面視角

以太坊最近的表現以強勁反彈為標誌,倫敦硬分叉以及通過以太坊 2.0 升級向權益證明 (PoS) 網絡的過渡引起了廣泛關注。這導致投資者信心增強,平台上的去中心化金融(DeFi)項目激增。

然而,加密貨幣市場對外部因素仍然高度敏感。監管發展,特別是在美國等主要加密貨幣市場,可能會影響情緒和交易模式。投資者應密切關注在此期間的任何監管公告。市場情緒也可能受到通脹、利率和地緣政治事件等宏觀經濟因素的影響,這些因素可能會影響更廣泛的金融市場,進而影響以太坊。

技術視角

資料來源:tradingview.com

ETH 目前交易價格約為 1624.0 美元。在經歷了衝動的看跌勢頭之後,價格在 1582.0 - 1610.0 美元價格區域附近找到了支撐。根據當前的價格走勢背景,如果價格在未來幾天能夠突破 1670.0 美元的頸線區域,多頭可能會重新獲得動力並繼續向 1800.0 美元的價格區域走高。

特斯拉(TSLA)

基本面視角

特斯拉未來一周的表現將與電動汽車和清潔能源行業的發展以及宏觀經濟因素和監管變化密切相關。特斯拉一直是電動汽車 (EV) 革命和更廣泛的清潔能源領域的焦點。最近的數據表明交付量強勁並且持續擴張至全球市場。埃隆·馬斯克對特斯拉在可持續能源解決方案和自動駕駛技術進步方面的作用的願景繼續吸引著投資者。

然而,特斯拉對各種外部因素仍然敏感。全球能源價格的波動,特別是與電動汽車電池的鋰和其他原材料有關的波動,可能會影響生產成本和盈利能力。此外,電動汽車行業的監管變化和安全問題也是潛在的風險因素。

技術視角

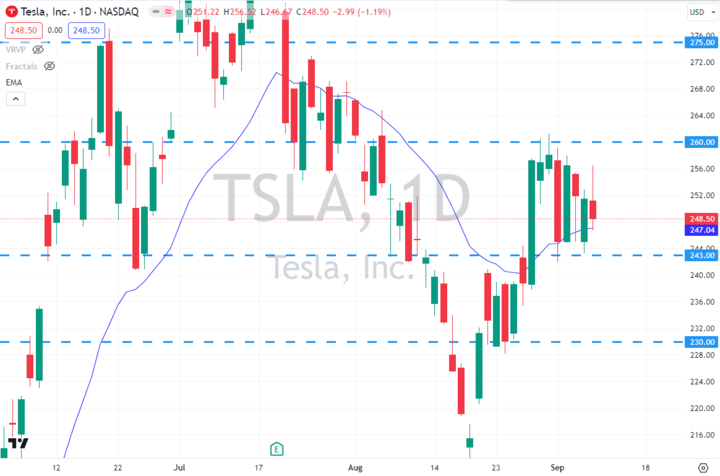

資料來源:tradingview.com

TSLA 的價格目前處於 243.00 美元 - 260.00 美元的價格區域。因此,如果價格能夠以脈衝看漲蠟燭收於 260.00 美元阻力位之上,多頭可能會繼續走高至 275.00 美元價格區域。相反,如果價格以每日看跌蠟燭的形式跌破 243.00 美元的支撐區域,空頭可能會在未來幾天內將價格推向 230.00 美元的價格水平。

亞馬遜(AMZN)

基本面視角

亞馬遜最近的業績表現是強勁的電子商務銷售、雲計算部門(亞馬遜網絡服務)的增長以及向醫療保健和娛樂等各個領域的擴張。該公司的 Prime 會員計劃仍然是客戶忠誠度和收入的重要推動力。

然而,亞馬遜面臨著一些挑戰,包括監管審查、勞工問題和電子商務領域的競爭。最近的勞資糾紛和日益增加的反壟斷訴訟呼聲可能會影響公司的運營和聲譽。鑑於亞馬遜對消費者支出的依賴,消費者信心、通貨膨脹和利率等宏觀經濟因素也會影響亞馬遜的業績。

技術視角

資料來源:tradingview.com

AMZN 目前的交易價格約為 138.23 美元,並試圖推高。因此,如果價格繼續走高,並在每日看跌蠟燭收盤時拒絕 140.00 美元的阻力位,空頭可能會重新獲得動力,並在未來幾天將價格推向 130.00 美元的價格區域。

奈飛(NFLX)

基本面視角

Netflix 擁有龐大的內容庫和全球訂閱者基礎,長期以來一直是流媒體領域的主導力量。最近的數據表明訂閱者的穩定增長以及對原創內容的投資增加。然而,隨著新玩家以及 Disney+ 和 Amazon Prime Video 等現有競爭對手的加入,流媒體領域的競爭已經加劇。

NFLX 的業績還受到內容製作成本的影響,這可能會影響盈利能力。此外,利率和消費者支出等宏觀經濟因素也會影響用戶保留和獲取。

技術視角

資料來源:tradingview.com

在拒絕 450.00 美元的阻力位後,NFLX 目前位於 442.80 美元的價格區域附近。根據當前的價格走勢背景,如果價格可以在444.00 美元價格區域下方收盤,則日線看跌蠟燭收盤價為444.00 美元,空頭可能會重新獲得動力,並在未來幾天內將價格推向415.00 美元的支撐位。

黃金(XAUUSD)

在當前的金融格局中,黃金對國內和國際多種因素表現出敏感性。分析的焦點是美國消費者價格指數(CPI)通脹數據,該數據有望在引導投資者情緒方面發揮關鍵作用。蘋果公司(Apple Inc.)、英偉達公司(Nvidia Corp.)和特斯拉公司(Tesla Inc.)等主要科技巨頭最近的表現引發了市場的謹慎態度,因為它們的好壞參半的業績導致華爾街股市收盤有些停滯。

資料來源:tradingview.com(每週支撐位和阻力位)

此外,日本央行行長出人意料的強硬言論也在市場引起反響。上田強調逐步退出超寬鬆貨幣政策,引發日元大幅上漲,導緻美元/日元大幅拋售。這一事態發展影響了美元的表現,掩蓋了美國國債收益率帶來的樂觀情緒,美國國債收益率表明美國經濟前景良好。

受益於美元疲軟,黃金從近期低點回升。然而,由於美國國債收益率同時上升,其進一步上漲的潛力仍存在不確定性。此外,中國的經濟指標,例如消費者物價指數放緩和工廠通貨緊縮,給黃金買家帶來了謹慎的因素。 8月份中國CPI雖小幅回升,但經濟仍面臨挑戰。

展望未來,金價走勢將與風險情緒和美元波動密切相關。本周初缺乏重要經濟數據,加上美聯儲對即將召開的政策會議的“封鎖期”,將為市場環境增添不確定性。因此,黃金投資者必須密切關注這些動態因素,以便在未來幾天做出明智的決定。

白銀(XAGUSD)

白銀(XAG/USD)目前正處於由美元走強主導的充滿挑戰的環境中。雖然最近經歷了短暫的飆升,但隨著投資者將注意力轉向美聯儲即將做出的決定,該指數預計將每週下跌。

資料來源:tradingview.com(每週支撐位和阻力位)

美國經濟的強勁表現是美元走強的關鍵驅動力。積極的經濟指標,包括美國服務業的激增和歷史低位的失業救濟申請人數,推動美元創下近十年來最大幅度的單週漲幅。相比之下,德國工業生產下降,進一步凸顯了美國作為全球經濟堅實支柱的地位。

美聯儲對通脹採取了激進的態度,導致過去 18 個月內 11 次提高基準貸款利率,達到二十多年來未見的水平。儘管如此,近期加息速度有所放緩,而且市場情緒表明這種停頓可能會在 9 月份繼續。達拉斯聯儲主席洛里·洛根強調,由於持續的通脹威脅,需要做好準備,而美聯儲理事克里斯托弗·沃勒承認就業市場可能疲軟,暗示將採取謹慎態度。

美聯儲官員有不同的觀點,一些人主張在 9 月份暫停,而另一些人則贊成採用數據驅動的方法。紐約聯儲主席採取平衡立場,強調供需平衡的重要性。從更積極的角度來看,芝加哥聯儲主席奧斯坦·古爾斯比認為,有可能在不陷入衰退的情況下實現“軟著陸”。

短期來看,鑑於美元走強以及進一步加息的可能性,特別是與國債收益率上升相比,白銀前景看跌。現在所有的目光都集中在美聯儲身上,美聯儲的決定將繼續影響白銀市場的動態。投資者在應對這一複雜的金融領域時必須密切關注不斷變化的經濟形勢。

原油(WTI)

全球原油市場目前正在經歷重大轉變,這主要是由 OPEC+ 聯盟內的減產推動的。這些減產最初於六月初宣布,對特定類型原油的價格產生了連鎖反應。

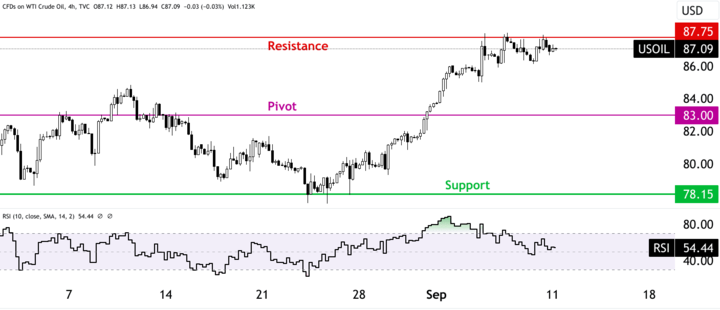

資料來源:tradingview.com(每週支撐位和阻力位)

沙特阿拉伯決定延長自願減產,並將 7 月份產量額外減產 100 萬桶,後來又延長至 2023 年底,這對市場動態產生了影響。沙特阿拉伯的大部分原油屬於含硫量超過 1% 的含硫原油,因此提煉成本更高。這導致了一種不尋常的趨勢,即含硫原油目前的交易價格高於含硫原油,這與典型的價格關係相反。由於全球原油庫存減少,即使是布倫特原油和西德克薩斯中質原油 (WTI) 等輕質低硫原油基準也經歷了價格上行壓力。

這一趨勢的一個重要指標是中質含硫火星原油與輕質低硫麥哲倫東休斯頓 (MEH) 原油價格之間的價差不斷縮小。這一價差在 2022 年底有所下降,並在 7 月份短暫溢價出售。不過,9月份沙特宣布延長減產後,利差再次收窄。

在全球範圍內,與即期布倫特原油等低硫基準原油相比,迪拜法塔赫等含硫原油價格也大幅上漲。迪拜法塔最近的交易價格高於即期布倫特原油,扭轉了通常的趨勢。在消費增長和歐佩克+減產(尤其是沙特阿拉伯主導的減產)的推動下,全球庫存減少進一步支撐了這種價格動態。

由於這些減產,沙特阿拉伯的原油出口也有所減少,再加上阿拉伯輕質原油向亞洲和歐洲的官方銷售價格(OSP)上漲,導致全球含硫原油價格上漲。

這些市場動態的未來軌跡仍然不確定。 OPEC+和沙特阿拉伯的生產決策以及OSP調整將繼續在影響含硫原油價格方面發揮關鍵作用。此外,隨著阿曼杜庫姆煉油廠和科威特阿爾祖爾煉油廠等新中東煉油廠的投產,對含硫原油的需求可能會增加。此外,跨山管道將於 2024 年初投入運營,可能會將加拿大西部精選 (WCS) 重質高硫原油從美國煉油中心轉移出去,從而改變格局,從而可能影響美國高硫桶的競爭。

天然氣(NG)

由於幾個重要因素,美國天然氣期貨市場目前上漲1%,創一周新高。預測預計天氣狀況將持續到九月下旬,比平常更熱,這刺激了能源行業對天然氣的需求增加。此外,對雪佛龍澳大利亞液化天然氣出口項目可能發生罷工的擔憂推動全球天然氣價格上漲,影響了美國天然氣市場。

資料來源:tradingview.com(每週支撐位和阻力位)

10 月交割的近月天然氣期貨結算價為每百萬英熱單位(mmBtu) 2.605 美元,創下9 月1 日以來的最高收盤價。不過,值得注意的是,本周美國合約在下跌9% 後又下跌6%。較前一周有所增加,凸顯市場的波動性。

在歐洲,由於雪佛龍位於澳大利亞的液化天然氣設施(佔全球供應量的5% 以上)罷工引發,天然氣期貨價格飆升13%,以荷蘭產權轉讓設施基準計算,達到每百萬英熱單位約11美元。澳大利亞的這場勞資糾紛在液化天然氣市場上產生了國際影響。

德克薩斯州目前正在應對嚴重的熱浪,導致空調用電需求增加。德克薩斯州電力可靠性委員會 (ERCOT) 成功避免了停電,但不得不增加供應並減少需求,導致實時電價在較長時間內飆升至每兆瓦時 (MWh) 4,000 美元以上。這與今年迄今為止 101 美元的平均價格形成鮮明對比,突顯了市場對極端天氣條件的敏感性。

ERCOT 預計,隨著高溫繼續炙烤該州,用電量將達到 85,521 兆瓦的峰值,突破 85,435 兆瓦的歷史新高。

極端高溫和需求增加導致發電用天然氣消耗量增加,到 2022 年,燃氣發電廠將提供德克薩斯州約 49% 的電力。

展望未來,美國本土48個州的天然氣產量較上月略有下降,初步數據顯示創12週新低。氣象學家預測,至少到 9 月 23 日氣溫會更高,這可能會進一步加劇供應緊張並增加需求。

銅(Copper)

倫敦銅價顯示出複蘇跡象,繼上週下跌 3% 後,上漲 0.8% 至每噸 8,305 美元。這一增長主要歸因於中國作為全球最大的銅消費國,隨著經濟趨於穩定,其需求前景樂觀。然而,上海期貨交易所交易量最大的 10 月銅合約小幅下跌 0.1%,收於每噸 68,780 元人民幣(9,402.34 美元)。

資料來源:tradingview.com(每週支撐位和阻力位)

中國央行已採取措施強化人民幣匯率,設定帶有顯著偏差的每日中間價指導價,扭轉人民幣貶值趨勢。此舉至關重要,因為人民幣疲軟一直給銅價帶來下行壓力。人民幣貶值導致進口銅等以美元計價的金屬成本增加。

中國積極的經濟指標進一步支撐了銅市場的樂觀情緒。近期數據顯示,8月份中國居民消費價格轉正,出廠價格降幅放緩。此外,8月份的貿易數據顯示,進出口降幅收窄,表明中國經濟可能企穩。

然而,人們擔心九月第一周銅需求低迷,通常會出現需求反彈。這導致精煉銅產品庫存增加,上海期貨交易所銅庫存連續第三週增加至54,955噸。

投資者的注意力還集中在本週晚些時候公佈的美國通脹數據上,因為該數據可能提供對未來加息可能性的洞察。該信息可能會影響未來的銅價和市場情緒。

*免責聲明:本文內容僅供學習,不代表VSTAR官方立場,也不能作為投資建議。