一.Sea Limited 2024年第一季度業績分析

A. Sea Limited 關鍵板塊表現

財經摘要:

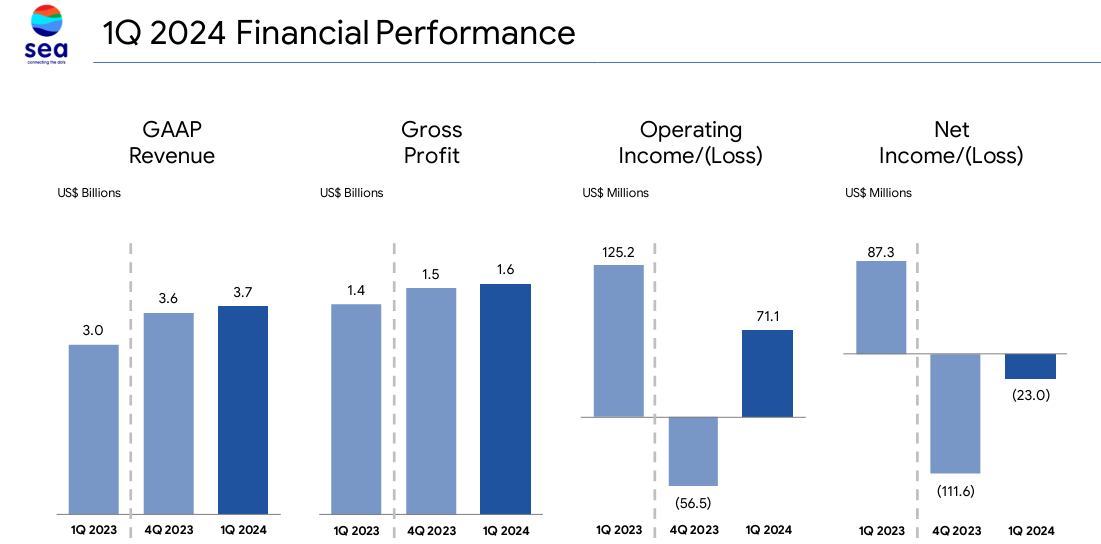

Sea Limited 2024 年第一季度收入大幅增長,GAAP 總收入達到 37 億美元,同比大幅增長 22.8%。盡管出現這一積極趨勢,該公司仍報告凈虧損 2300 萬美元,而 2023 年第一季度的凈利潤為 8730 萬美元。調整後的 EBITDA 從上一年的 5.072 億美元下降至 4.011 億美元,反映出運營挑戰和費用增加。值得註意的是,總收入成本從 2023 年第一季度的 16 億美元上升至 22 億美元,這表明對盈利能力產生了重大影響。

資料來源:Q1 2024 Earnings

運營績效:

電子商務:

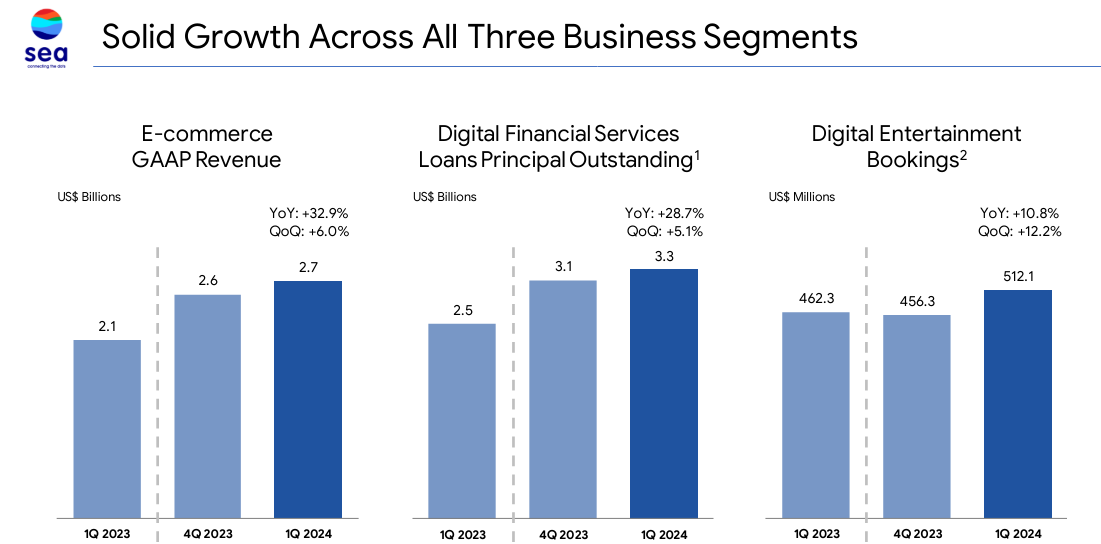

Sea的電商平臺Shopee表現強勁,季度訂單、GMV和收入均創歷史新高。然而,盡管收入增長,調整後的 EBITDA 虧損擴大至 2200 萬美元,主要是由於物流費用增加。值得註意的是,由於訂單量增加導致物流成本上升,電子商務和其他服務的收入成本合計從 2023 年第一季度的 12 億美元升至 2024 年第一季度的 17 億美元。

數字金融服務:

Sea 的數字金融服務部門 SeaMoney 在 2024 年第一季度表現出強勁的增長和盈利能力,收入同比增長 21%,調整後 EBITDA 增長 50%。審慎的風險管理實踐使得不良貸款穩定,占貸款總額的1.4%。信貸業務是SeaMoney收入和利潤增長的主要推動力,受益於Shopee的交易量和用戶基礎。擴大店外貸款(包括現金貸款和後付消費貸款)的努力占未償還貸款總額的40%以上。

資料來源:Q1 2024 Earnings

數字娛樂:

Sea 的數字娛樂部門 Garena 報告稱,在 Free Fire 的業績推動下實現了積極增長。盡管 GAAP 收入下降,但預訂量和調整後 EBITDA 有所增加,這表明用戶參與度和貨幣化策略良好。

技術進步和創新:

對於電子商務,SPX Express 等舉措旨在減少交貨時間和成本,從而提高客戶滿意度。將技術融入電子商務平臺有助於提高價格競爭力、加強內容生態系統並提高買家服務質量。

SeaMoney 利用技術推動信貸產品和風險模型的創新,促進了消費者和中小企業未償還貸款的持續增長。審慎的風險管理實踐,包括信貸額度調整和風險模型的持續微調,支持了不良貸款的穩定,確保了數字金融服務的可持續增長。

在技術進步、增強的用戶體驗和盈利機會的支持下,Garena 頻繁推出新功能和遊戲模式。互動遊戲元素,例如《Free Fire》中的 Chaos 和 Mechadrake 更新,證明了 Garena 致力於了解用戶需求並提供引人入勝的內容體驗。

B. SE 股價表現

Sea Limited(紐約證券交易所股票代碼:SE)在 2024 年第一季度表現強勁,其股價大幅波動就證明了這一點。 SE 的市值為 308.26 億美元,從開盤價 40.11 美元大幅上漲至收盤價 53.72 美元。整個季度,該股的高點為 63.23 美元,低點為 34.36 美元,反映出相當大的價格波動。值得註意的是,SE 34% 的價格回報率超過了標準普爾 500 指數 (11%) 和納斯達克指數 (10%) 等主要股市指數的表現。這表明 Sea Limited 的表現優於大盤趨勢。

資料來源:tradingview.com

二. Sea Limited 2024 年股票預測:展望與增長機會

A. 有增長潛力的細分市場

Sea Limited 業務涉及多個高增長行業,包括電子商務、金融科技和數字娛樂。

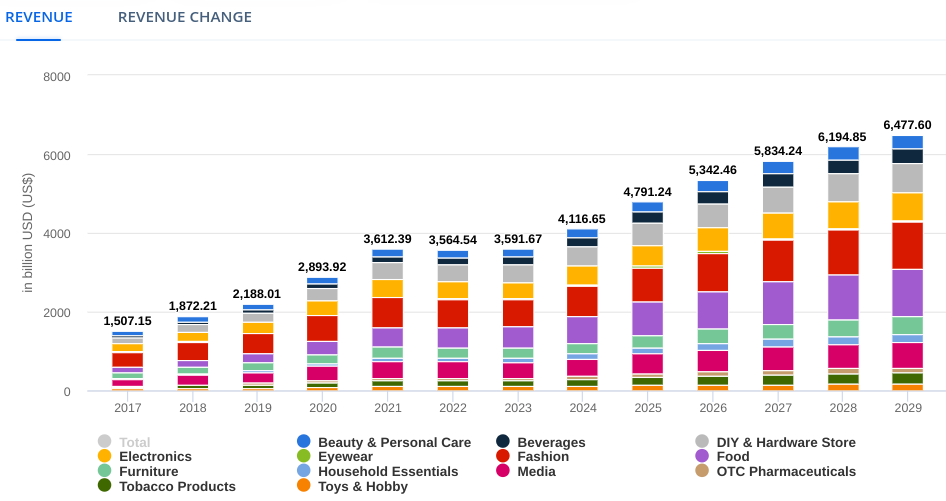

Sea Limited 在充滿活力的市場中運營,具有巨大的增長前景。預計到 2024 年,電子商務行業的收入將達到驚人的 41,170 億美元,這是一條重要的增長途徑。 Sea 的電子商務平臺 Shopee 預計到 2029 年將擁有 36 億用戶,它將受益於強勁的用戶滲透率和不斷增長的每用戶平均收入 (ARPU)。 Sea的旗艦電商平臺Shopee已經展現出不俗的業績,季度訂單、GMV和收入均創歷史新高。

資料來源:statista.com

在中國的金融科技領域,數字投資正在成為一個利潤豐厚的市場,預計 2024 年資產管理規模將達到 14.92 億美元。麥肯錫的研究強調了金融科技行業的快速增長軌跡,其增速是傳統銀行業的近三倍。 Sea 的金融服務部門 SeaMoney 專註於數字支付和投資,處於有利地位,可以利用這一趨勢,推動收入增長並擴大其用戶群。

數字媒體市場提供了另一個增長途徑,預計 2024 年收入將達到 5607 億美元。在該市場中,視頻遊戲脫穎而出,成為最大的細分市場,具有巨大的收入潛力。 Sea 的數字娛樂部門 Garena 著眼於全球並采取戰略舉措來提高用戶參與度,準備充分利用對互動遊戲體驗不斷增長的需求。例如,Free Fire的平均月活躍用戶(MAU)同比增長24%,鞏固了其在遊戲行業的主導地位。

B. 擴展和戰略舉措

值得註意的是,該公司的電子商務平臺Shopee擴張顯著,季度訂單、GMV和收入均創歷史新高。 2024 年的運營重點包括增強價格競爭力、強化內容生態系統和提高服務質量,包括協助賣家獲取供應鏈和通過 SPX Express 優化物流等舉措。

在數字金融服務領域,在戰略性用戶獲取努力和審慎的風險管理的推動下,SeaMoney 保持了強勁的增長勢頭。在 Shopee 交易量的支持下,信貸業務已成為主要的收入驅動力。此外,SeaMoney 對 Shopee 外貸款的關註凸顯了其對收入來源多元化和擴大市場滲透率的承諾。

Sea 的數字娛樂部門 Garena 在《Free Fire》的成功推動下呈現出積極的增長勢頭。 Free Fire 2024 年的運營重點包括通過頻繁的內容更新和創新的遊戲功能來增強用戶獲取、參與度和保留率。 Chaos 和 Mechadrake 等互動功能的推出引起了用戶的良好共鳴,有助於持續的高玩家參與度和全球認可度。

三.2024 年 SE 股票預測

A. SE股票預測:技術分析

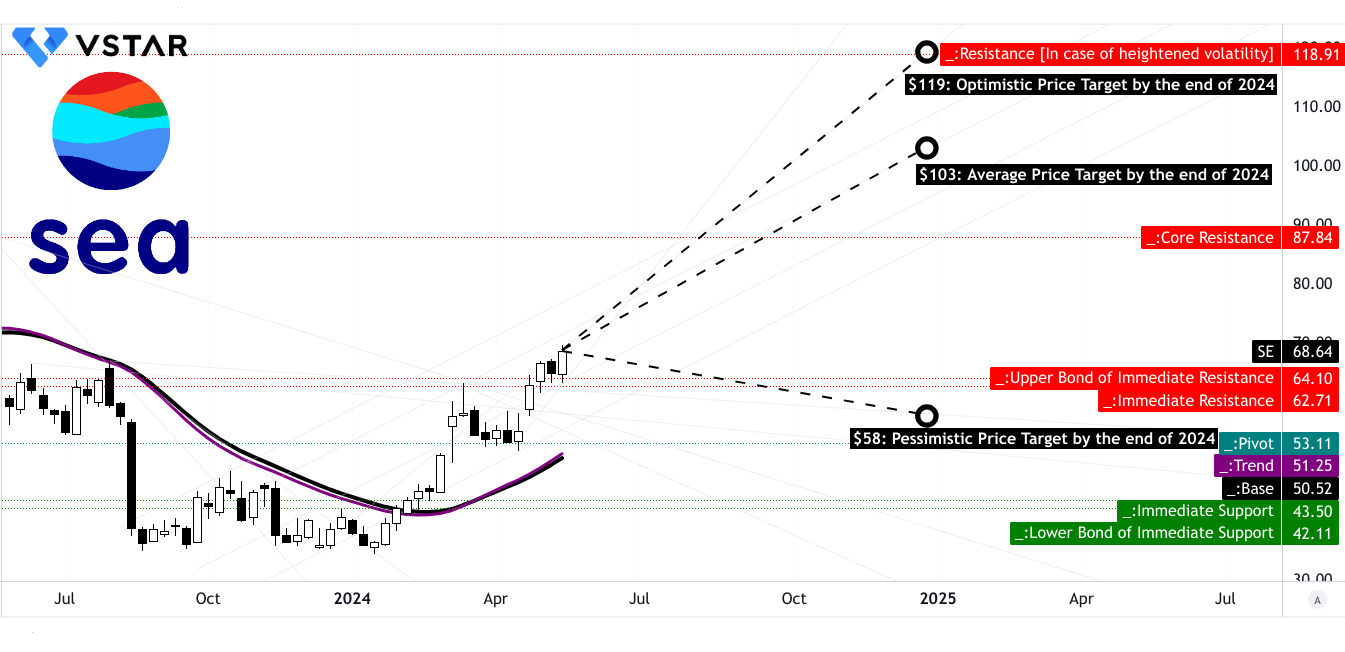

到 2024 年底,SE 的平均價格目標預計為 103 美元,受到中短期極性變化勢頭的支持(使用斐波那契擴展水平推斷)。這一目標意味著巨大的潛在上漲空間。此外,樂觀的SE股價目標為119美元,悲觀的目標為58美元,提供了一個包含潛在波動的區間。這些目標是通過分析中短期內當前波動的價格動量得出的,並考慮了斐波那契回撤/延伸水平。

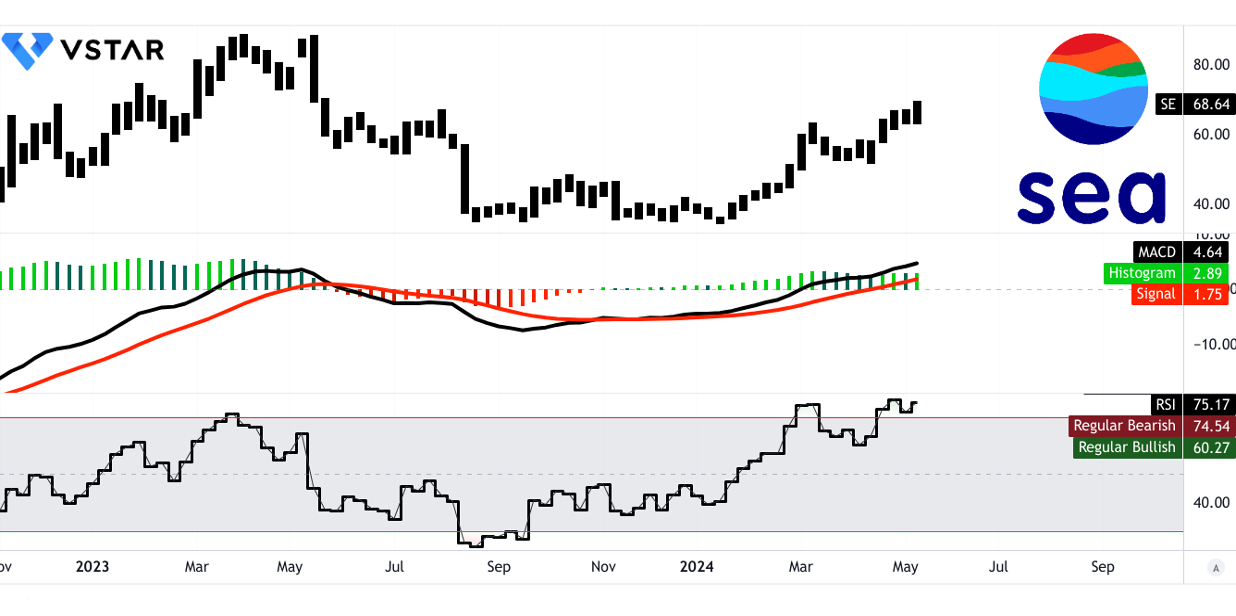

目前 Sea 股價為 68.64 美元,明顯高於趨勢線(51.25 美元)和基線(50.52 美元),表明積極走勢。這表明市場現有看漲情緒。主要支撐位為 64.10 美元,當前水平價格通道的樞軸點為 53.11 美元。核心阻力位為 87.84 美元。這些水平是影響價格變動的重要障礙。

資料來源:tradingview.com

技術指標方面,相對強弱指數(RSI)為75.17,顯示看漲趨勢,RSI線呈上行趨勢。然而,值得註意的是,它接近常規看跌水平,表明存在超買狀況的可能性。同樣,平滑異同移動平均線(MACD)指標呈現看漲趨勢且強度穩定。 MACD柱狀圖為正,表明看漲勢頭。

資料來源:tradingview.com

B. SE股票預測:基本面分析

企業價值/銷售額和價格/銷售額比率均具有前瞻性,反映了與行業中位數相比的溢價,表明投資者的潛在期望較高。然而,就該公司的歷史平均水平而言,Sea Limited 的估值似乎被嚴重低估,表明市場定價錯誤或市場情緒發生轉變。

資料來源:Analyst's compilation

C. Sea Limited 股票預測:市場情緒

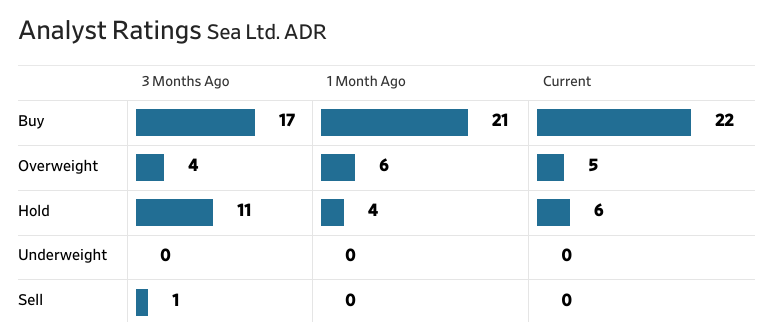

《華爾街日報》上的分析師評級顯示看漲情緒,過去幾個月“買入”和“增持”評級持續上升。此外,分析師提供的價格目標表明前景樂觀,中位目標為 79.19 美元,反映出較當前價格約 15% 的潛在上漲空間。

資料來源:WSJ.com

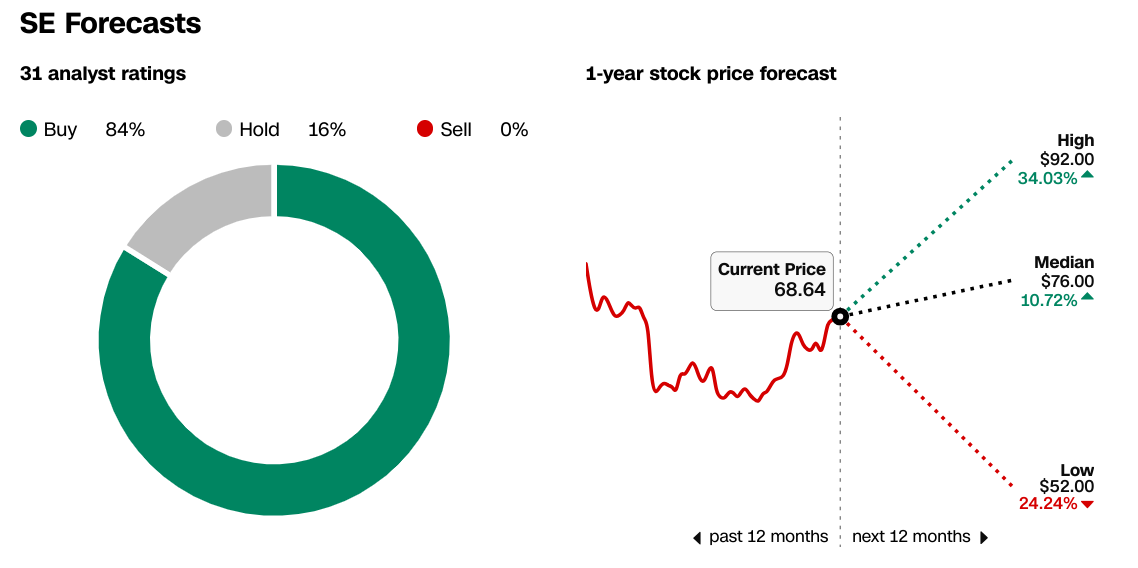

CNN.com 上的預測強化了這種積極情緒,大多數分析師建議買入 (84%),並預計 SE 目標價中位數為 76.00 美元,略低於《華爾街日報》的水平,但仍顯示巨大的增長潛力。

來源:CNN.com

機構持股表明對 Sea Limited 充滿信心,機構持股占已發行股份總數的 58.84%。機構投資者的大力支持凸顯了積極的市場情緒以及對該公司增長前景的長期信心。而空頭利息相對較低,占流通股總數的 7.65%。根據日均交易量計算,這涵蓋了 4.37 天。這代表了市場溫和的看跌情緒。

資料來源:Nasdaq.com

資料來源:Benzinga.com

四.Sea Ltd 2024 年股票預測:挑戰和風險因素

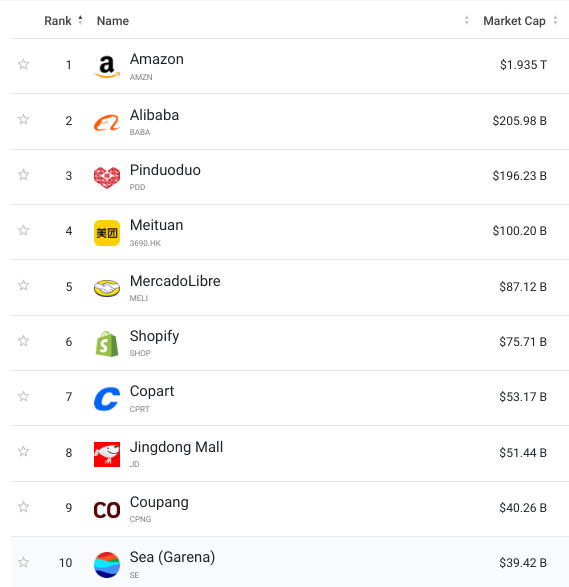

比較市值可以看出,公司無論在覆蓋範圍還是資源方面都具有較強的競爭力。主要競爭對手是亞馬遜、阿裏巴巴和拼多多。從積極的一面來看,該公司有很大的增長空間並以指數方式搶占市場份額。

資料來源:companymarketcap.com

一項重大挑戰是來自其他電子商務平臺的競爭,對 Sea 的市場份額和盈利能力構成威脅。例如,Shopee 被美國貿易代表列入假冒和盜版“惡名市場”名單,突顯了監管風險和對該公司聲譽的潛在損害。此外,監管變化,例如各個市場的貸款限製,可能會限製 Sea 的信貸服務並影響其金融服務收入。

此外,Sea 對其數字娛樂領域的一些關鍵創收遊戲(尤其是《Free Fire》)的依賴使其面臨著受歡迎程度下降、內容質量問題或影響貨幣化的監管行動等相關風險。由於用戶參與度下降等因素,該公司的數字娛樂收入在 2023 年大幅下降。

此外,Sea 的財務業績容易受到外幣匯率波動的影響,其以美元報告的運營和財務業績表明了這一點。此外,該公司的凈虧損歷史以及在全球市場波動的情況下維持盈利能力的不確定性引發了人們對其長期財務穩定性的擔憂。

綜上所述, 盡管面臨運營挑戰,但考慮到 Sea Limited 強勁的增長前景和技術,SE 股票值得買入,以實現長期增長潛力。然而,密切監控監管發展(中美風險)和競爭力水平至關重要。買賣SE股票差價合約是一種利器。在這裏,VSTAR提供了一個綜合性的交易平臺,成本低廉,交易選擇廣泛。尋求接觸全球市場的人可能會發現 VSTAR 對其交易需求有利,尤其是其機構級交易經驗和監管合規性。然而,投資者在進行交易活動之前應進行徹底的研究並考慮自己的風險承受能力。