- 百事公司的有機收入在 2024 年第一季度增長了 2.7%,其中國際業務表現出強勁增長,尤其是在發展中市場。

- 2024 年第一季度核心不變貨幣每股收益增長 7%,全年指導增長 8%。

- 挑戰包括有機收入增長放緩和核心營業利潤率下降。

- 技術分析顯示積極勢頭,年底目標價預計為 213.70 美元。

深入研究百事可樂(納斯達克股票代碼:PEP)的財務狀況和市場表現。探索其有機收入增長、國際成功和挑戰。從基本面優勢到技術分析,揭示推動其股價的因素。

百事公司的基本優勢

有機收入增長

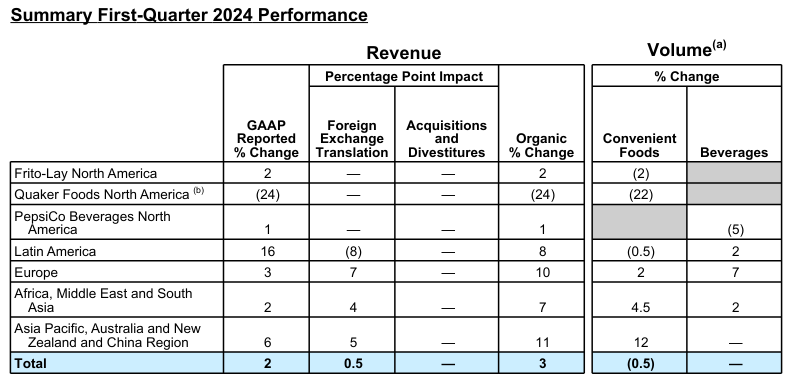

百事公司的有機收入增長是一項關鍵績效指標,反映了該公司從核心業務運營中產生收入的能力,不包括收購、資產剝離和外匯波動的影響。 2024 年第一季度,百事可樂的有機收入增長了 2.7%,而上年同期則強勁增長了 14.3%。百事公司全球方便食品和飲料部門的業績推動了有機收入的增長,其中全球方便食品有機收入增長了 2.5%,全球飲料有機收入增長了 3%。百事公司仍致力於在 2024 年全年實現至少 4% 的有機收入增長。

資料來源:Q1 2024 Earnings

強勁的國際業務表現

百事可樂的國際業務表現出令人印象深刻的增長,2024 年第一季度的有機收入增長了 9%,這一增長趨勢與該公司過去 12 個季度的業績一致,在過去 12 個季度中,該公司實現了至少高個位數的有機收入收入增長。具體而言,墨西哥、巴西、土耳其、埃及、巴基斯坦和中國等發展中和新興市場實現了兩位數的有機收入增長,展示了百事公司在這些地區的強大立足點和增長潛力。此外,國際部門的核心營業利潤率增長了180個基點,凸顯其盈利能力的提高。

核心固定貨幣每股收益增長

百事可樂的核心固定貨幣每股收益(EPS)增長是衡量公司盈利能力和核心業務盈利效率的關鍵財務指標,不包括貨幣波動的影響。 2024年第一季度,百事可樂實現核心不變貨幣每股收益增長7%,而上年同期增長18%。展望未來,百事公司重申其 2024 年全年核心不變貨幣每股收益增長至少 8% 的指導。這一指導反映了百事公司對其推動利潤增長的能力的信心。

百事可樂的基本弱點

有機收入增長放緩:

與上一年相比,百事可樂的有機收入增長顯著放緩。 2024 年第一季度,有機收入僅增長 2.7%,而 2023 年同期則強勁增長 14.3%。這種減速表明維持快速收入擴張面臨潛在挑戰,這可能會阻礙公司的增長軌跡。有機收入增長下降的主要原因是桂格食品北美業務因產品召回而表現不佳,導致整體有機收入增長率下降了約1個百分點。

資料來源:Q1 2024 Earnings

核心營業利潤率下降:

盡管百事公司努力推動生產力計劃,但某些部門的核心營業利潤率仍出現下降。例如,桂格食品北美公司報告稱,核心營業利潤大幅下降 35%,這主要是由於產品召回和通脹壓力的影響。同樣,菲多利北美公司的核心營業利潤下降了 2%,而去年第一季度則強勁增長了 24%。核心營業利潤率的下降表明成本管理和運營效率面臨挑戰,這可能會阻礙公司提高盈利能力和維持增長的能力。

2024 年 PEP 股票預測

目前百事公司股價為175.58美元,超過了168.82美元的趨勢線和168.88美元的基線。趨勢線和基線均源自修正的指數移動平均線,表明百事可樂股價呈上升趨勢。這表明中短期的積極勢頭。到 2024 年底,百事可樂的平均目標價格預計將達到 213.70 美元。該預測基於中短期極性變化的勢頭,並與斐波那契回撤/延伸水平一起評估。雖然沒有提供樂觀的價格目標,但對當前中短期波動的價格動量的分析,結合斐波那契回撤/延伸水平,可以為潛在的上行情景提供更多見解。

百事可樂股票預測 - 支撐位和阻力位

百事公司的主要支撐位為 173.26 美元,當前水平價格通道的樞軸點為 169.03 美元。如果波動加劇,阻力位預計為 194.36 美元(較高水平)和 182.40 美元(核心水平)。相反,支撐位為 164.80 美元。在波動性加劇的情況下缺乏核心支撐和支撐水平表明存在潛在的嚴重下行走勢的脆弱性。

資料來源:tradingview.com

PEP 股票預測 - RSI 和 MACD 分析

RSI值為60.27,表明趨勢積極。目前的 RSI 水平超過了常規看漲水平 38.89 和常規看跌水平 54.52。盡管出現看跌背離,如圖所示,RSI 線趨勢仍然向上,表明該股表現的潛在實力。此外,MACD指標呈現看漲趨勢,MACD線位於0.1401,信號線位於-1.24。 MACD柱狀圖位於1.380,表明看漲趨勢的強度不斷增強。這與 PEP 股價的整體積極前景一致。

資料來源:tradingview.com

結論

百事公司的基本優勢(如有機收入增長和國際業績)與積極的價格勢頭相一致。盡管面臨挑戰,PEP 股票預測技術分析表明看漲趨勢,暗示潛在的上漲空間。