- 拼多多在 2024 年第一季度的財務業績表現出色,總收入大幅增長,主要由在線營銷和交易服務推動。

- 拼多多控股在 2024 年第一季度表現強勁,股價回報率-21%,落後於主要指數。

- 展望未來,拼多多的電商、農業、消費電子和國際擴張等領域都擁有巨大的增長潛力。

- 技術分析表明拼多多股票在 2024 年有上漲動力,目標價為 185 美元。

- 儘管前景樂觀,PDD 仍面臨挑戰,包括來自老牌企業和新興企業的競爭、供應鏈風險、監管合規性以及與全球擴張相關的挑戰。

一.拼多多2024年第一季度業績分析

A. 關鍵細分市場表現

財經摘要:

拼多多(拼多多控股)公布了 2024 年第一季度的出色財務業績。總收入飆升至 868 億元人民幣(120 億美元),較上年增長 131%。這一大幅增長主要由在線營銷服務和交易服務推動,其中後者增長了 327%,令人印象深刻。

該季度營業利潤為人民幣 260 億元(約合 36 億美元),較 2023 年同期大幅增長 275%。公司歸屬於普通股股東的淨利潤也大幅增長,達到人民幣 280 億元(約合 39 億美元) ),較 2023 年第一季度增長 246%。每股美國存托股基本收益和稀釋收益分別為人民幣 20.33 元(2.82 美元)和人民幣 18.96 元(2.63 美元),均較上年有顯著改善。

截至 2024 年 3 月 31 日,公司的資產負債表依然穩健,現金、現金等價物和短期投資總額為 2,421 億元人民幣(335 億美元),高於 2023 年底的 2,172 億元人民幣。 經營活動產生的淨現金高達 211 億元人民幣(29 億美元),反映出公司強勁的運營效率。

運營績效:

公司在春節、五一等重大購物活動期間積極開展促銷活動,有助於提高消費者的參與度和銷量。拼多多與頂級品牌的戰略合作促進了其平台上新產品的發布,進一步豐富了其產品種類並吸引了更廣泛的客戶群。

技術進步和創新:

2024 年第一季度的重大技術成就包括推出定製履行解決方案以提高供應鏈效率並降低成本,以及增強合規基礎設施以構建值得信賴的平台。拼多多還利用其技術能力支持農業舉措,例如智慧農業競賽和農業雲計劃,旨在為當地農民提供電子商務培訓和諮詢。

B.拼多多股價表現

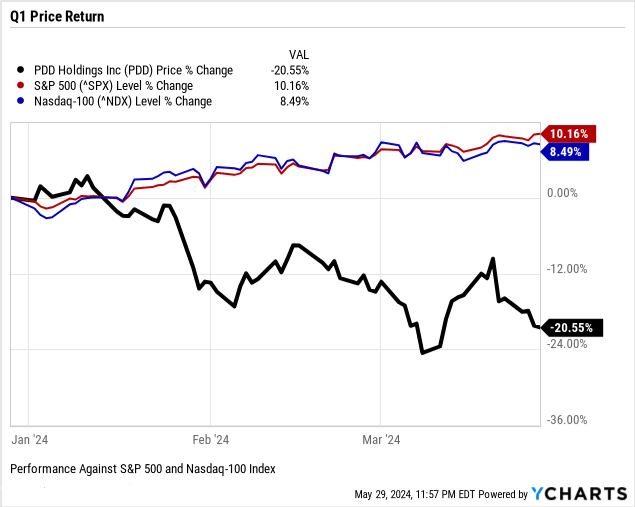

PDD Holdings(納斯達克股票代碼:PDD)在 2024 年第一季度的股價表現疲軟。該股本季度開盤價為 143.88 美元,最高價為 152.99 美元,最低價為 108.87 美元,收盤價為 116.25 美元。由于波動性,PDD 在第一季度的價格回報率(接近收盤價)為 -21%,明顯落後於標準普爾 500 指數和納斯達克 100 等主要指數,後兩者的回報率分別為 10% 和 9%。拼多多的市值為2080億美元。第一季度的價格範圍表明市場存在巨大的逆境和看跌情緒。

資料來源:Ycharts.com

二. PDD 股價預測:前景與增長機會

A. 有增長潛力的細分市場

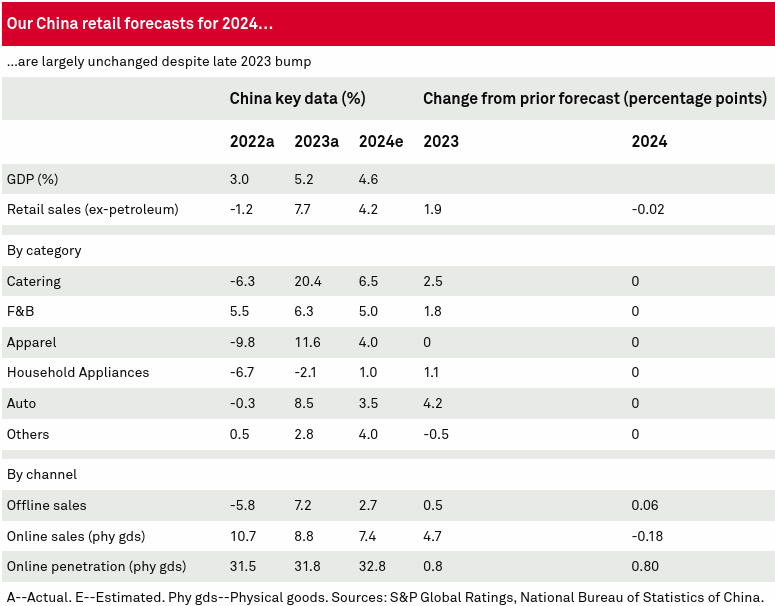

電子商務:拼多多的核心電子商務業務依然強勁。儘管預計中國整體零售增長放緩,但在線零售仍表現強勁。線上銷售預計將優於線下銷售,其中線上購買預計將構成 32.8% 到 2024 年,拼多多對高品質消費的關注、廣泛的產品選擇和高效的供應鏈管理將推動該細分市場的增長。預計 2024 年零售市場將增長 4.2%。

資料來源:S&P Global

農業:PDD正在對農業技術和農民電子商務培訓進行大量投資,預計這將顯著推動這一領域的發展。該公司的智慧農業競賽和農業雲計劃等舉措為當地農民提供支持,提高生產力並擴大市場範圍。

消費電子產品:該行業對於拼多多的增長戰略至關重要。該公司的貿易服務包括手機、電子產品和家用電器,旨在滿足消費者升級和更好服務的需求。這些細分市場預計將在 2024 年實現正增長。

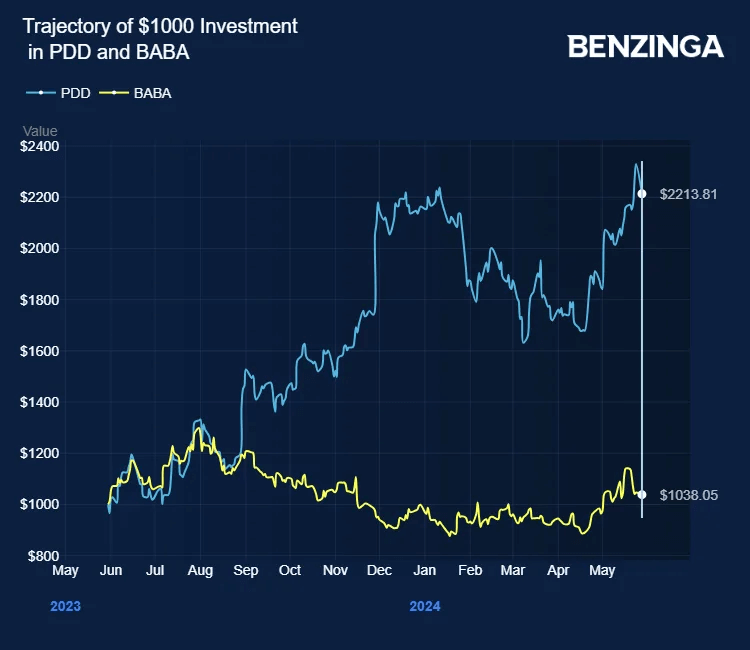

國際擴張:特木的增長推動母公司拼多多擊敗阿里巴巴成為中國最有價值的電子商務巨頭,這反映在這些公司股票的中期軌跡上。 PDD 與 Temu 一起在國際上取得了巨大的領先地位,並擴展到美國、澳大利亞和歐洲等重要市場。考慮到這一點,高盛將拼多多的股票評級上調至“買入”。這驗證了PDD在廣告收入方面的強勁勢頭和Temu的實力。

資料來源:Benzinga.com

B. 擴張和戰略舉措

研發投資:拼多多對研發的承諾體現在其研發支出大幅增加,按非美國通用會計準則計算,2024年第一季度研發支出達到人民幣23億元。此項投資重點關注改善用戶購物體驗、供應鏈效率,並建立健全的合規計劃。

夥伴關係與協作:PDD 正在深化與全球頂級品牌的合作,以擴大其產品範圍。例如,春節期間,拼多多與優質商家合作推出專屬產品,乳製品、農特產等多個品類銷量大幅提升。

促銷活動和消費者激勵:拼多多積極開展促銷活動以刺激消費者支出。百億元計劃和各種季節性促銷等舉措為消費者帶來了巨大的節省和激勵,從而推動了參與度和銷量的提高。

供應鏈和履行增強:PDD 專注於供應鏈創新,例如為商家量身定製的履行解決方案和數字工具,提高效率並降低成本。這對於保持競爭優勢和支持高質量消費至關重要。

三.PDD 2024年股價預測

A.拼多多股票預測:技術分析

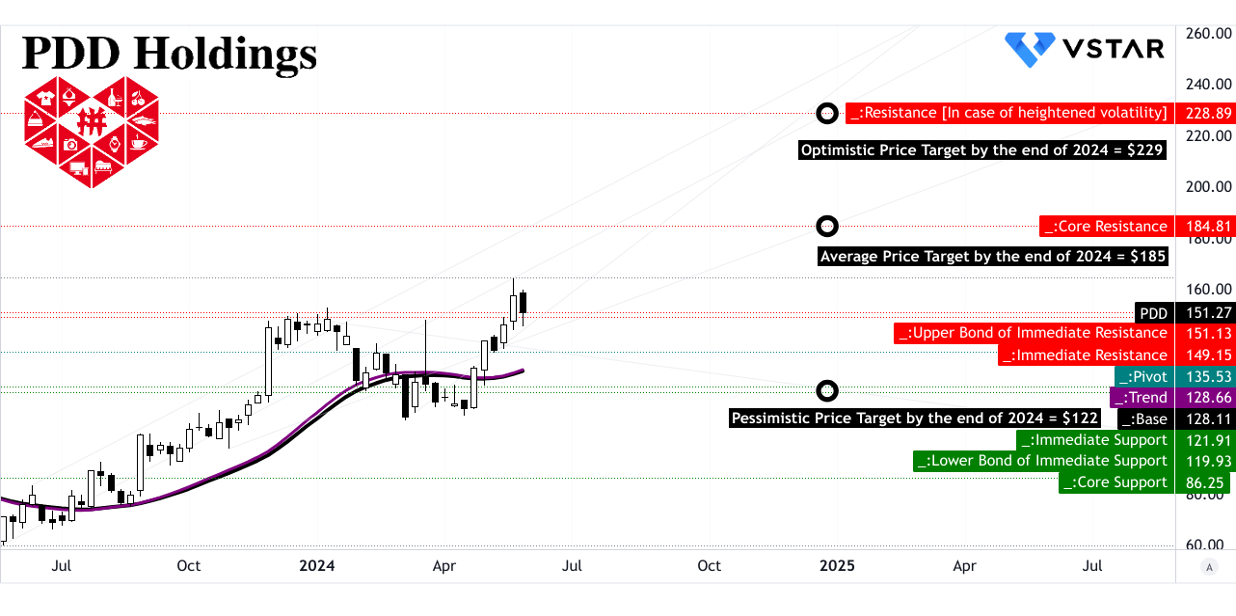

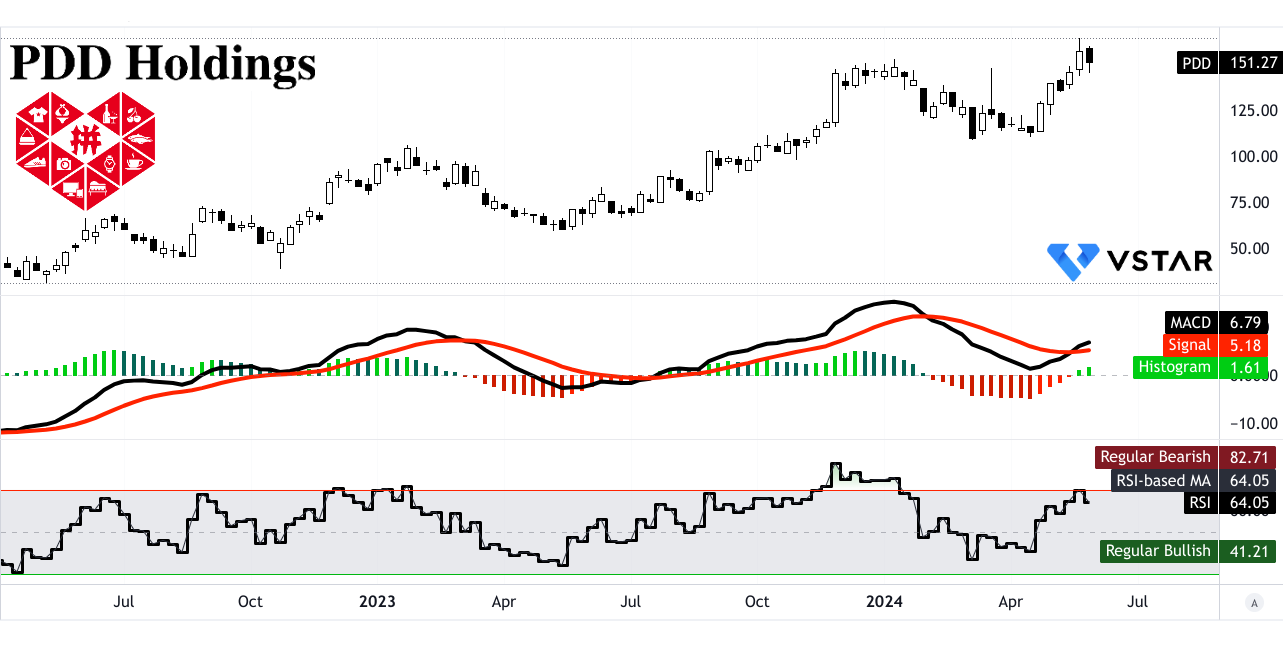

分析師設定到 2024 年底 PDD 平均股價目標為 185 美元。該目標是通過使用斐波那契回撤和延伸水平分析該股中短期內極性變化的勢頭而得出的。樂觀的 PDD 目標價格為 229 美元,表明如果當前趨勢持續下去,上漲動力強勁,而悲觀的 PDD 目標價格為 122 美元,根據相同的分析方法考慮到潛在的下跌趨勢。

PDD 目前的股價為 151.27 美元,趨勢線和基線均設定在 128 美元左右,使用修正的指數移動平均線 (EMA) 計算。方向向上,表明市場情緒積極。關鍵支撐位包括 151.13 美元和 119.93 美元,核心支撐位為 86.25 美元。這些水平表明該股票如果下跌,預計會在哪裡找到買盤興趣。阻力位對於識別潛在賣點至關重要,核心阻力位為 184.81 美元,阻力位為 228.89 美元,反映了波動加劇時的上限。

資料來源:tradingview.com

相對強弱指數 (RSI) 為 64.05,表明中性至看漲立場。 RSI 沒有顯示出明顯的看漲或看跌背離,並且呈橫盤趨勢,表明勢頭平衡,沒有極端超買或超賣的情況。平滑異同移動平均線(MACD)指標看漲,MACD線為6.79,信號線為5.18。 MACD 柱狀圖值為 1.610 和不斷增強的趨勢強度強化了看漲前景。

資料來源:tradingview.com

B. 拼多多股價預測:基本面分析

拼多多股票(PDD)通過財務比率和市場情緒指標進行評估。

- 非 GAAP 市盈率(遠期):PDD 的比率為 12.57,比行業中位數(16)低 21.46%,並且顯著低於其五年平均值 108.28,表明潛在的低估。

- EV/銷售額(遠期):拼多多的比率為 3.07,比行業中位數(1.22)高出 151.30%,但遠低於 7.3 的五年平均水平,這意味著估值情況好壞參半。

- 市銷率(遠期):PDD 的比率為 3.64,比行業中位數(0.87)高出 318.49%,但明顯低於 8.09 的五年平均水平,表明與歷史正常水平存在差異。

- 市淨率(遠期):PDD 的比率為 4.93,比行業中值(2.42)高出 103.86%,顯著低於 13.75 的五年平均水平,表明存在潛在的價值機會。

資料來源:Analyst's compilation

PDD目標價格

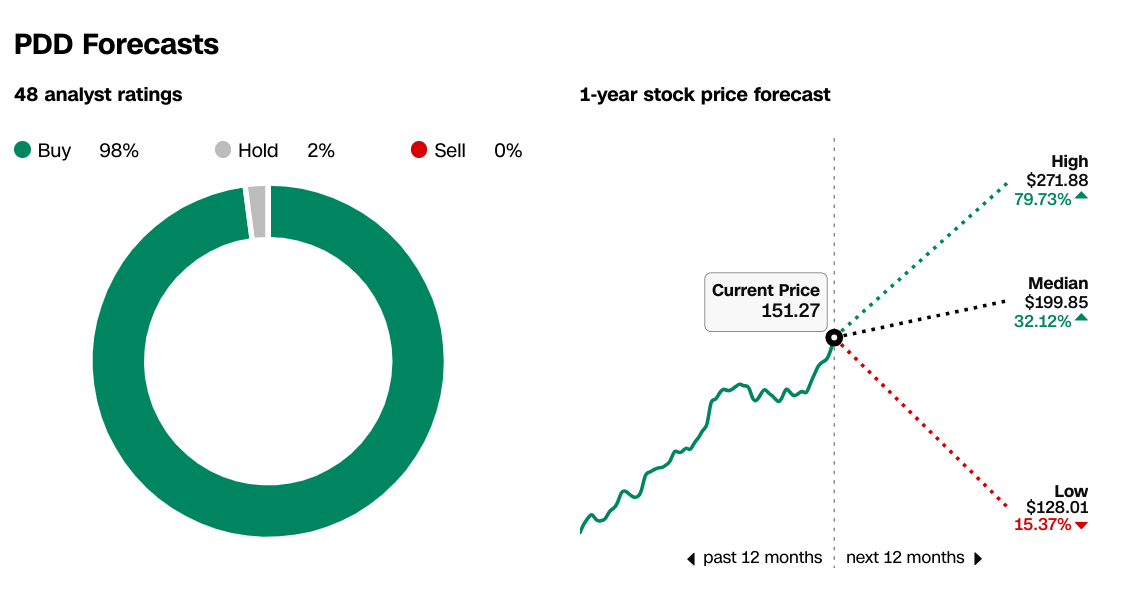

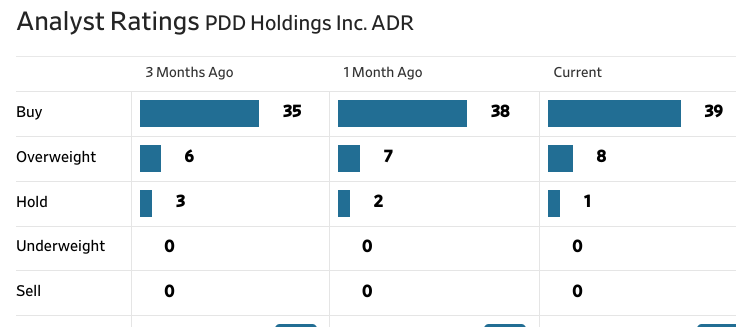

對於拼多多 2024 年股票預測,在 48 名分析師評級中,98% 將拼多多評為買入,表明看漲情緒強烈。 PDD 的中位目標價為 199.85 美元,較目前的 151.27 美元上漲 32.12%。 《華爾街日報》分析師也觀察到了同樣的趨勢,看漲情緒不斷增強。

來源:CNN.com

資料來源:WSJ.com

機構持股比例為 6.90%,持股總價值為 5,800.4 萬美元,表明機構信心適度。 PDD的空頭權益為3130萬股,占流通股總數的3.79%,表明市場情緒輕微看跌。

來源:Nasdaq.com

來源:Benzinga.com

四.拼多多股價預測:挑戰與風險因素

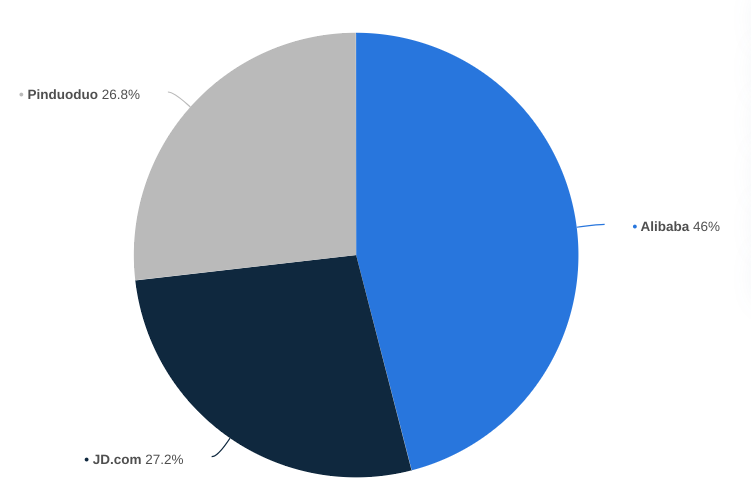

PDD Holdings面臨的一項顯著挑戰是競爭格局。作為電子商務平台,拼多多面臨著來自阿里巴巴旗下淘寶和京東等老牌企業以及抖音和快手等新興競爭對手的激烈競爭。這些競爭對手通過提供類似的服務和產品對拼多多的市場份額構成威脅,可能導致價格戰和盈利能力下降。

【2023年中國綜合電商零售商商品總額占比】

資料來源:Statista.com

此外,拼多多對優質消費和供應鏈能力的依賴也帶來了固有的風險。供應鏈中斷,例如物流挑戰或原材料價格波動,可能會影響運營和盈利能力。

綜上所述拼多多(拼多多控股)基於在線營銷和交易服務,在 2024 年第一季度取得了出色的財務業績。 PDD保持了強大的運營實力,專注於供應鏈增強、關鍵合作夥伴關係和高質量消費。電子商務、農業、消費電子產品和國際擴張領域為拼多多帶來了巨大的增長潛力。 技術指標顯示PDD股價有上漲動力,平均目標價為185美元。

人們可以考慮對 PDD 股票進行差價合約交易,利用其價格波動來獲取短期收益。為此,使用 VSTAR 交易應用程式可以提供低交易成本和機構級交易體驗的好處。