- Palantir 2024 年第二季度收入穩健增長,營業利潤率強勁,凸顯了強勁的盈利能力。

- 重大合同的贏得以及美國商業收入增長 70% 凸顯了該公司不斷擴大的市場份額。

- 分析師預計每股收益將持續增長,盈利前景樂觀,技術面也表明 Palantir 股價在 2024 年有上漲空間。

- 儘管預測積極,但高額股價薪酬以及來自 Snowflake、Databricks、IBM 和 Microsoft Azure 等主要參與者的競爭帶來了風險。

一.Palantir 2024年第二季度業績分析

A. 關鍵細分市場表現

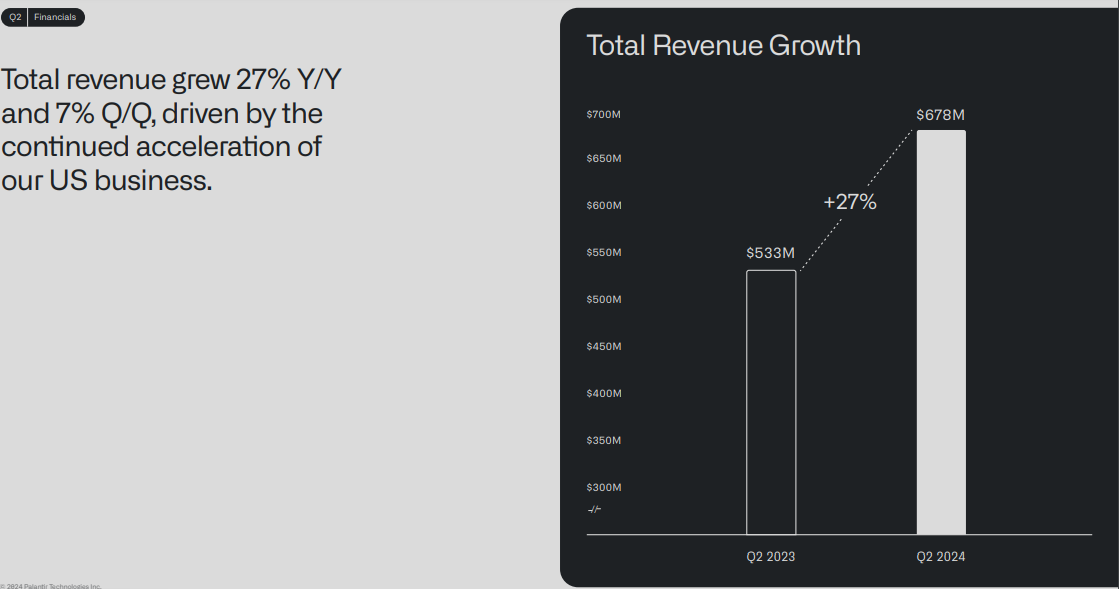

上季度該公司收入同比增長27%。淨利潤達到1.34億美元,體現出強勁的盈利能力。調整後每股收益 (EPS) 為 0.09 美元。利潤率保持健康,調整後營業利潤率為 37%。營業收入也有所增長,達到 1.05 億美元。總費用同比增長7%。資產負債表依然強勁,擁有 40 億美元的現金和現金等價物。運營現金流為1.44億美元,自由現金流為1.49億美元,流動性強勁。

資料來源:Q2 2024 Presentation

經營業績

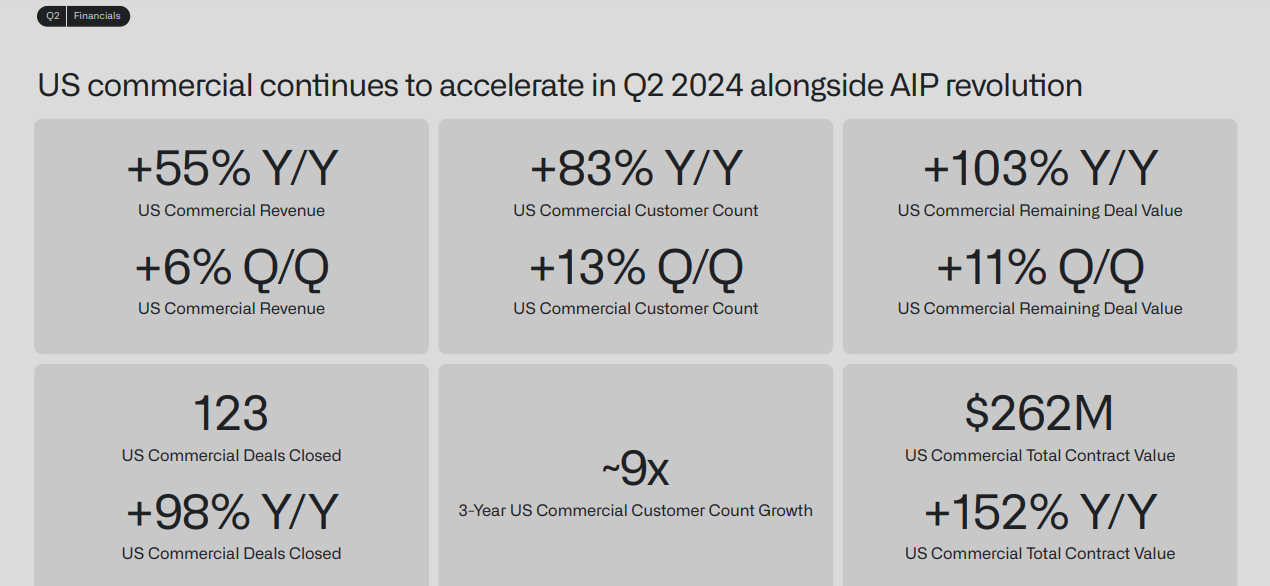

運營指標顯示出顯著改善。該公司簽署了 27 筆價值 1000 萬美元或以上的交易。合同總價值 (TCV) 接近 10 億美元。在公司人工智慧平台 AIP 的推動下,現有客戶正在擴大合同範圍。美國商業收入(不包括戰略合同)同比增長 70%。美國商業年度合同價值(ACV)同比增長44%。美國商業領域的交易數量與上一年相比幾乎翻了一番。

產品銷售明細

據報導,有幾項值得注意的產品擴展。坦帕綜合醫院部署了 AIP,將患者的住院時間縮短了 30%。松下能源將 AIP 擴展到財務、質量控制和製造領域。 AARP 利用 AIP 為 2900 萬訪客提供個性化體驗。伊頓加深了與 AIP 的關係,以實現 ERP 現代化和其他用例。 Kinder Morgan 擴大了 AIP 在存儲優化和管道監控方面的使用。這些擴展凸顯了 AIP 跨行業的多功能性和需求。

市場份額分析

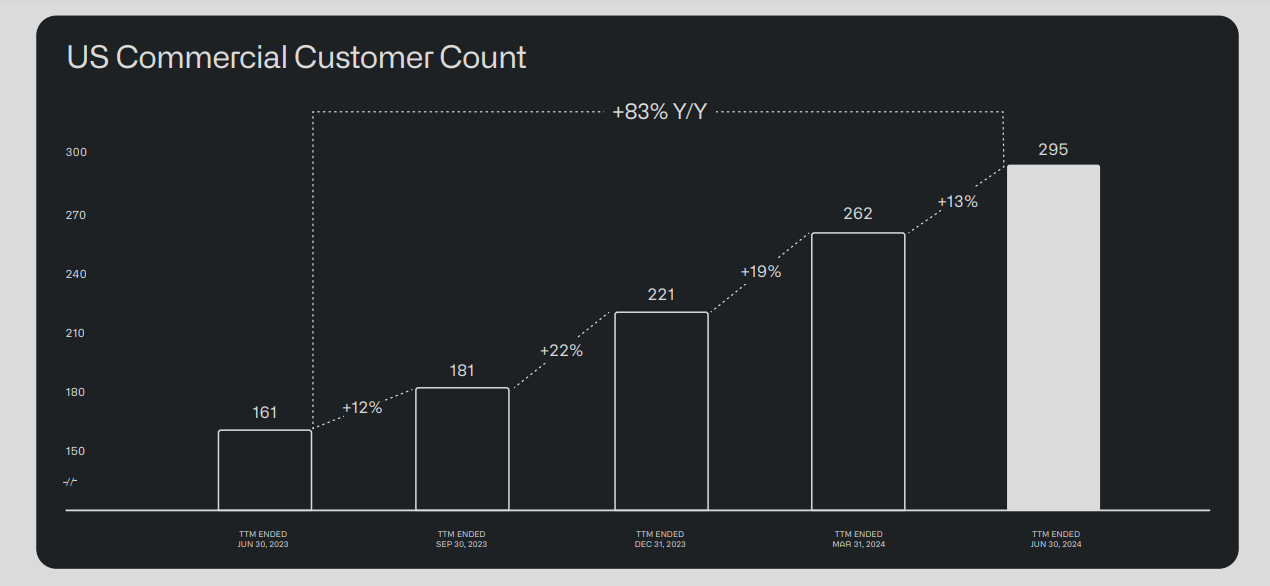

公司的市場份額持續增長。美國商業客戶數量同比增長 83%。美國政府部門表現強勁,收入同比增長 24%。國際政府收入也環比增長 18%。這些收益表明其在國內和國際市場的立足點得到加強。

資料來源:Q2 2024 Presentation

新產品或技術的進步和創新

公司不斷推出新產品,不斷創新。 AIP 平台在這些進步中發揮了重要作用。該公司推出了 Warp Speed,一種製造作業系統。該系統利用工業人工智慧和本體來改進生產流程。該平台旨在改變美國製造業,呼應歷史上的工業動員。此外,該公司還獲得了國防部的一份重要合同。該合同將在整個國防部範圍內擴展人工智慧系統,展示其軟體的至關重要性。

B. PLTR 股價表現

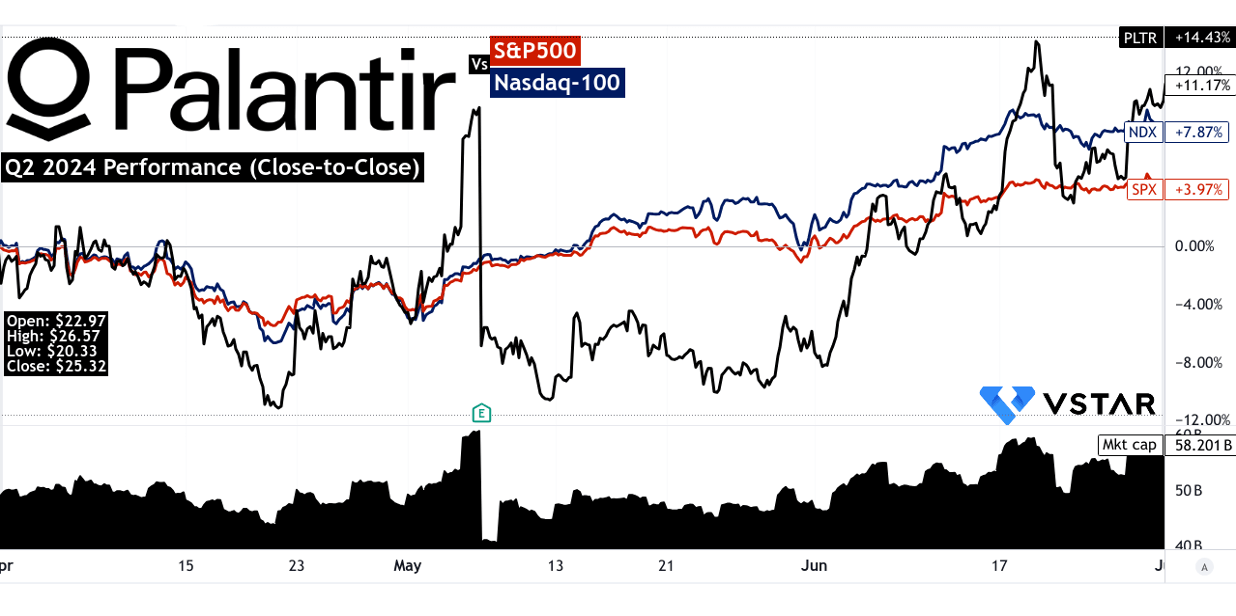

截至 2024 年第二季度,Palantir Technologies 的市值為 582.01 億美元。該股開盤價為 22.97 美元,收盤價為 25.32 美元。本季度最高點達到 26.57 美元,最低點達到 20.33 美元。第二季度,PLTR 股價上漲 11.17%。這一表現超過了主要指數。標準普爾 500 指數同期回報率為 3.97%。納斯達克指數回報率為7.87%。 Palantir 的股價表現明顯優於這兩個指數。這表明華爾街信心強勁。

資料來源:tradingview.com

二. PLTR 股價預測:前景和增長機會

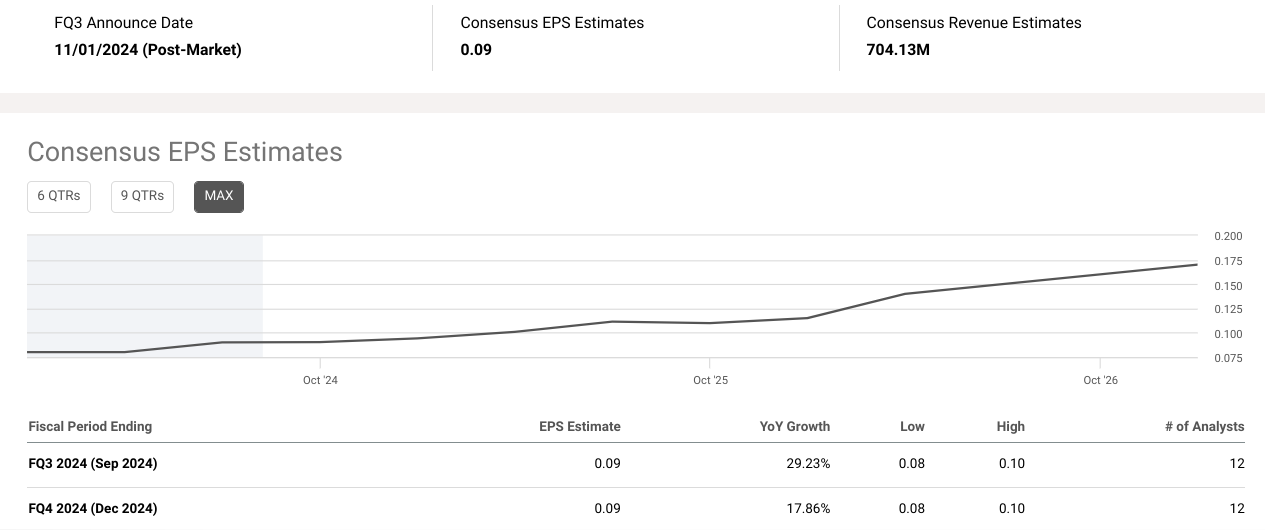

Palantir Technologies (PLTR) 表現出良好的增長勢頭。 2024 年第三季度每股收益共識預測為 0.09 美元,同比增長 29.23%。分析師預計每股收益在 0.08 美元至 0.10 美元之間。 2024 年第四季度,每股收益預計為 0.09 美元,同比增長 17.86%。 2024 年第三季度收入預計為 7.0413 億美元,同比增長 26.15%。估價從 6.9867 億美元到 7.2410 億美元不等。 2024 年第四季度收入預計為 7.4515 億美元,同比增長 22.49%。

資料來源:seeingalpha.com

此外,Palantir 將 2024 年全年收入指引提高至 2.742 至 27.5 億美元。美國商業收入預計將超過 6.72 億美元,增長至少 47%。調整後的運營收入預計在 966 至 9.74 億美元之間。該公司預計調整後自由現金流為 8 億至 10 億美元。

A. 有增長潛力的細分市場

Palantir 的商業部門取得了大幅增長。美國商業業務收入同比增長 70%(不包括戰略商業合同)。這一增長很大程度上是由人工智慧平台(AIP)的採用推動的。與坦帕通用汽車公司和北美松下能源公司等現有客戶簽署了重要協議。這些客戶擴大了他們的參與範圍,在各種運營中利用 AIP。

資料來源:Q2 2024 Presentation

此外,Palantir 的政府部門繼續保持強勁。該公司獲得了幾項重要合同,其中包括來自國防部的價值 1.53 億美元的初始訂單。

該合同支持跨作戰司令部和聯合參謀部的人工智慧作業系統。 Palantir 的軟體對國防至關重要,進一步鞏固了其在政府部門的作用。

資料來源:priorenceresearch.com

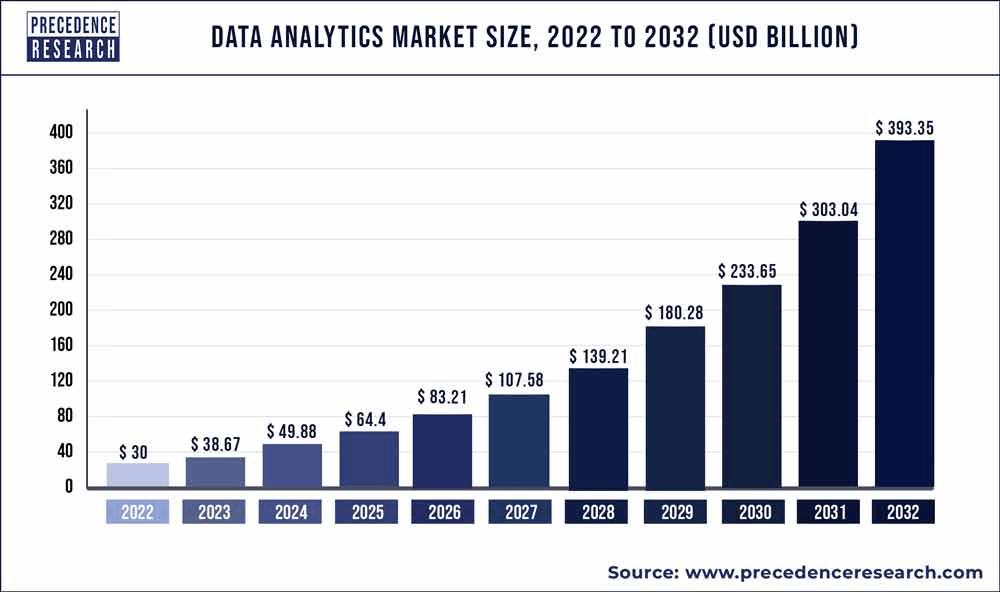

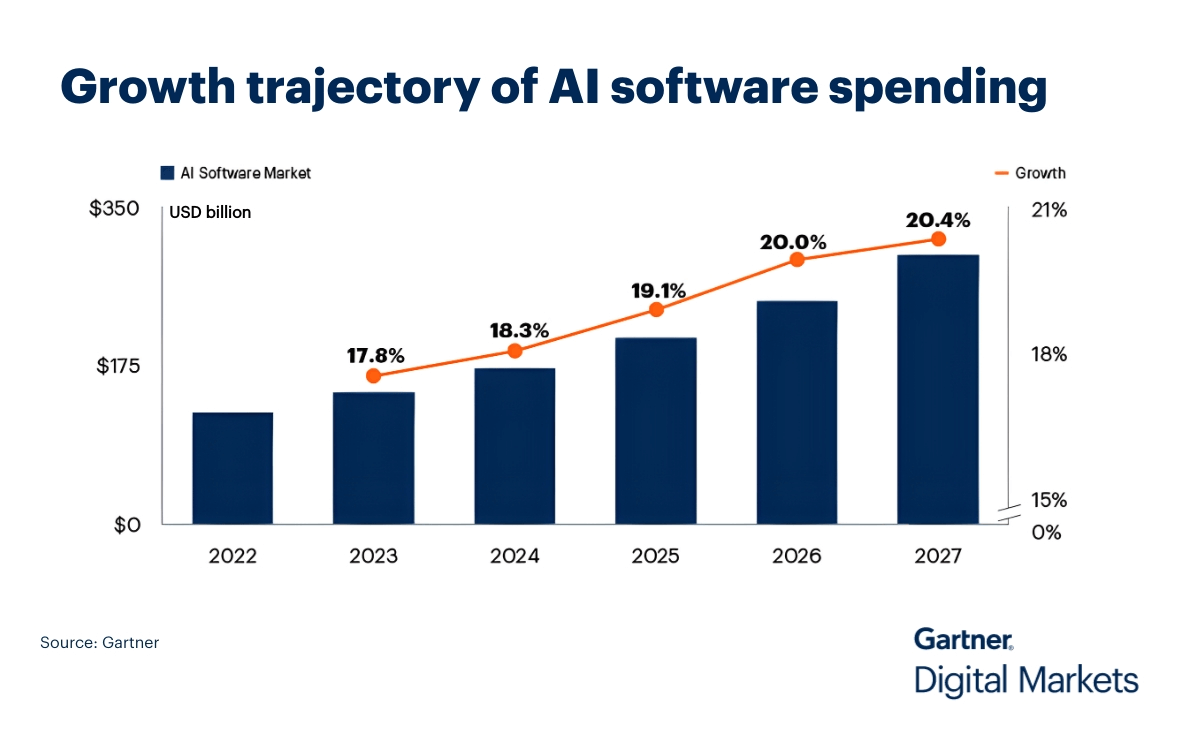

根據 PreerenceResearch.com 的數據,全球數據分析市場收入可能在 2024 年達到 500 億美元,到 2032 年可能達到 4000 億美元,預計複合年增長率為 29.4%(2023 年至 2032 年)。同樣,根據 Gartner 的預測,到 2027 年,人工智慧軟體市場收入將以年增長率 19.1% 的速度達到 3000 億美元。

資料來源:Gartner.com

B. 擴展和戰略舉措

研究與開發投資

研發是 Palantir 增長戰略的基石。該公司在開發 AIP 和 Apollo 方面投入了大量資金,以簡化 AI 部署和管理。 Palantir 的研發工作還集中在本體和計算模塊上,支持商業和政府部門的複雜應用。這些創新有助於將客戶的容器化應用程式集成到運營工作流程中,從而擴大公司的客戶群和營收。

來源:Q2 2024 Presentation

夥伴關係與協作

Palantir 建立了大規模且重要的合作夥伴關係來實現增長。該公司與 Eaton 和 Kinder Morgan 等實體合作,分別實現 ERP 部署現代化並優化存儲和管道監控。這些合作利用 Palantir 的人工智慧功能來交付切實的業務成果。

此外,Palantir 與國防部的合作展示了其處理複雜、關鍵任務項目的能力。 Open DAGIR 計劃價值 3300 萬美元,允許國防科技公司和政府開發商在 Palantir 平台上構建應用程式。這一舉措對於擴大 Palantir 在國防部門的足跡至關重要。

三.2024 年Palantir股價預測

A. Palantir 股價預測:技術分析

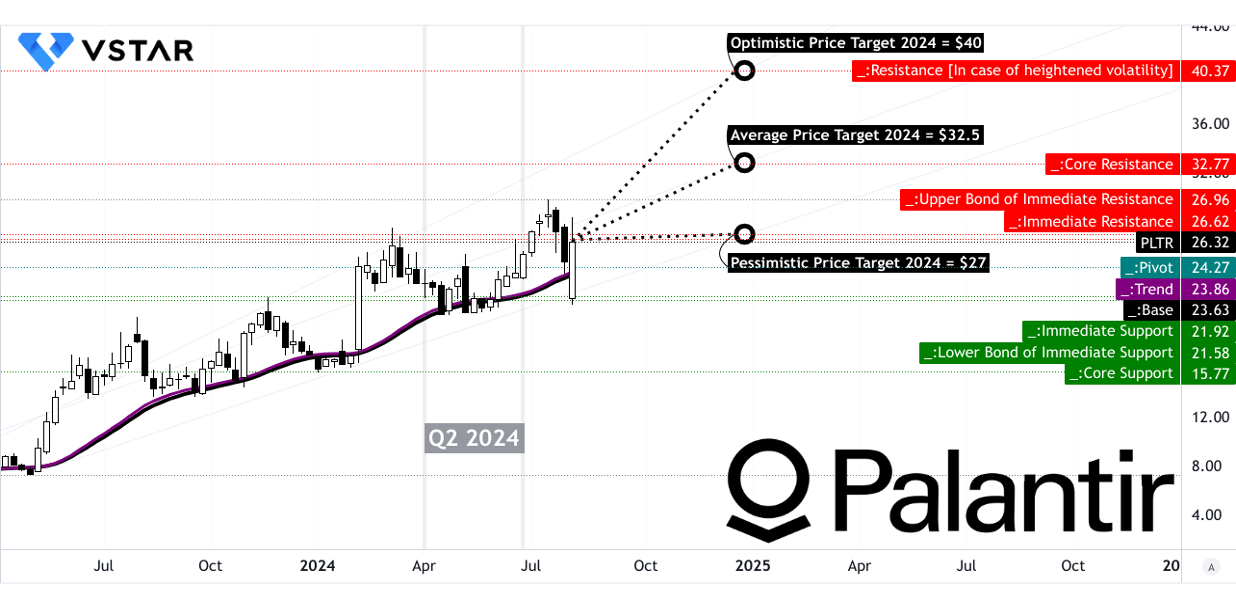

Palantir Technologies Inc. (PLTR) 目前的交易價格為 26.32 美元。修改後的指數移動平均線將趨勢線設置為 23.86 美元,基線設置為 23.63 美元。這些平均值有助于衡量股價的動量和趨勢方向。

到 2024 年底,PLTR 的平均目標價格為 32.50 美元。這一目標源於中短期內極性變化的勢頭。分析師預計這一點將超過斐波那契回撤和擴展水平。在當前波動中價格上漲勢頭的推動下,樂觀的 Palantir 價格目標為 40.00 美元。相反,基於同一時間範圍內潛在的價格下行勢頭,悲觀的 PLTR 目標價格為 27.00 美元。

Palantir 的關鍵阻力位包括主要阻力位 26.96 美元。當前水平價格通道的樞軸點是 24.27 美元。如果波動加劇,阻力位可能達到 40.37 美元峰值。核心阻力位為 32.77 美元。在支撐方面,該股在 21.92 美元找到支撐,在 15.77 美元找到核心支撐。

資料來源:tradingview.com

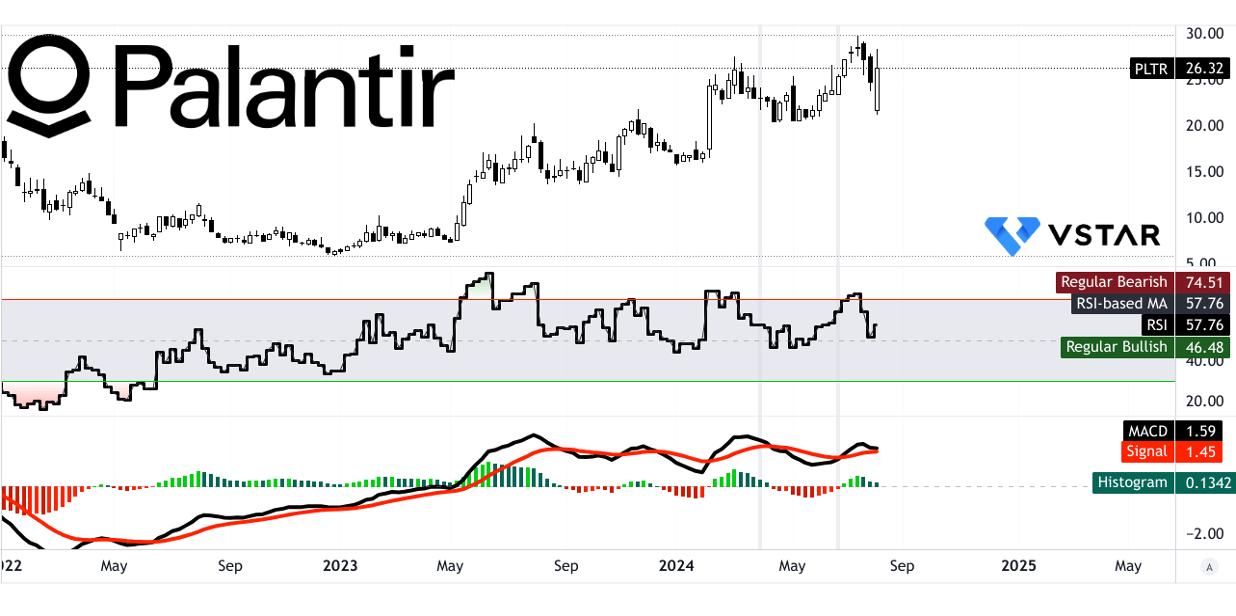

Palantir 的相對強弱指數 (RSI) 為 57.76,表明中性立場。常規看漲和看跌水平分別為 46 和 75。目前,不存在看漲或看跌背離。 RSI線趨勢向上,表明勢頭增強。

平滑異同移動平均線(MACD)指標顯示看漲趨勢。 MACD線位於1.59,信號線位於1.45,柱狀圖位於0.13。然而,這種看漲趨勢的強度正在減弱,表明要謹慎行事。

資料來源:tradingview.com

價量趨勢(PVT)指標也表明看漲勢頭。 PVT線為13.2億,移動平均線為10.5億。這表明積極的成交量趨勢支持價格上漲。

資料來源:tradingview.com

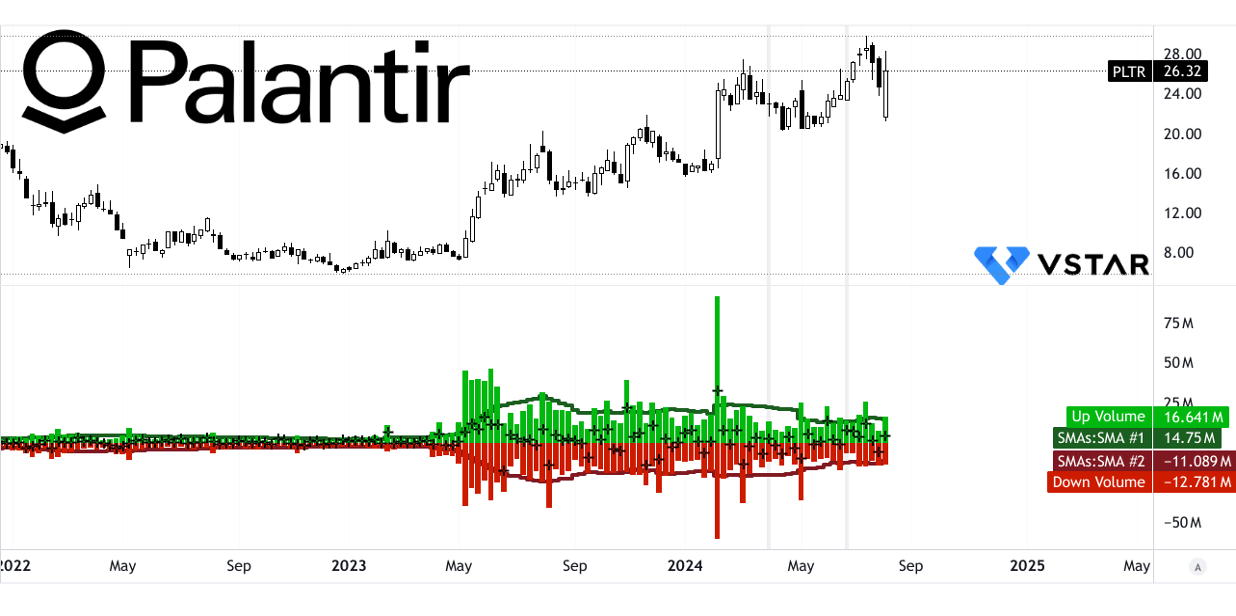

從成交量來看,上漲成交量移動平均值為1475萬,下跌成交量為-1109萬。成交量增量為 366 萬,支持看漲成交量勢頭。這表明購買興趣大於拋售壓力。

資料來源:tradingview.com

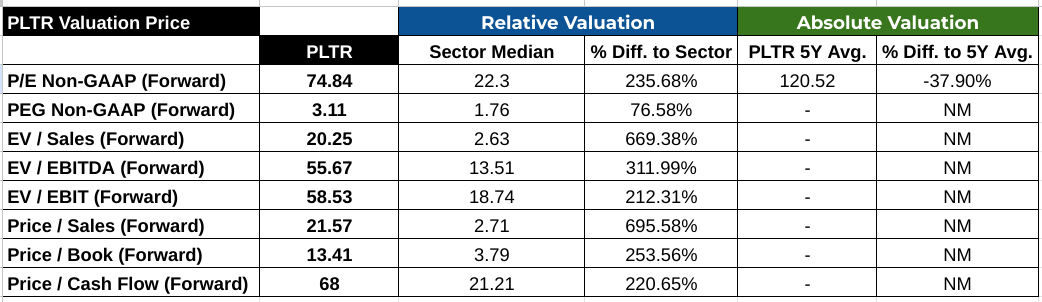

B. PLTR 預測:基本面分析

Palantir 股價的遠期市盈率為 74.84,顯著高於行業中位數 22.3。這標誌著 235.68% 的差異,凸顯了 PLTR 的溢價估值。從歷史上看,PLTR的五年平均市盈率為120.52,下降了37.90%。 PEG 比率為 3.11,比行業中位數 1.76 高出 76.58%,表明相對於增長而言,估值可能被高估。遠期EV/銷售額比率為20.25,比行業的2.63 高出669.38%。這表明市場對未來收入的預期很高。 PLTR 的遠期 EV/EBITDA 比率為 55.67,而該行業的比率為 13.51,相差 311.99%。同樣,EV/EBIT 比率為 58.53,比該行業的 18.74 高出 212.31%。遠期市銷率為21.57,遠高於行業中位數2.71,相差695.58%。遠期市淨率為 13.41,而行業為 3.79,相差 253.56%。最後,遠期價格/現金流比率為 68,而行業中位數為 21.21,溢價 220.65%。這些指標共同表明 PLTR 的交易價格存在顯著溢價,反映了高增長預期。

資料來源:分析師彙編

C. PLTR 股價預測:市場情緒

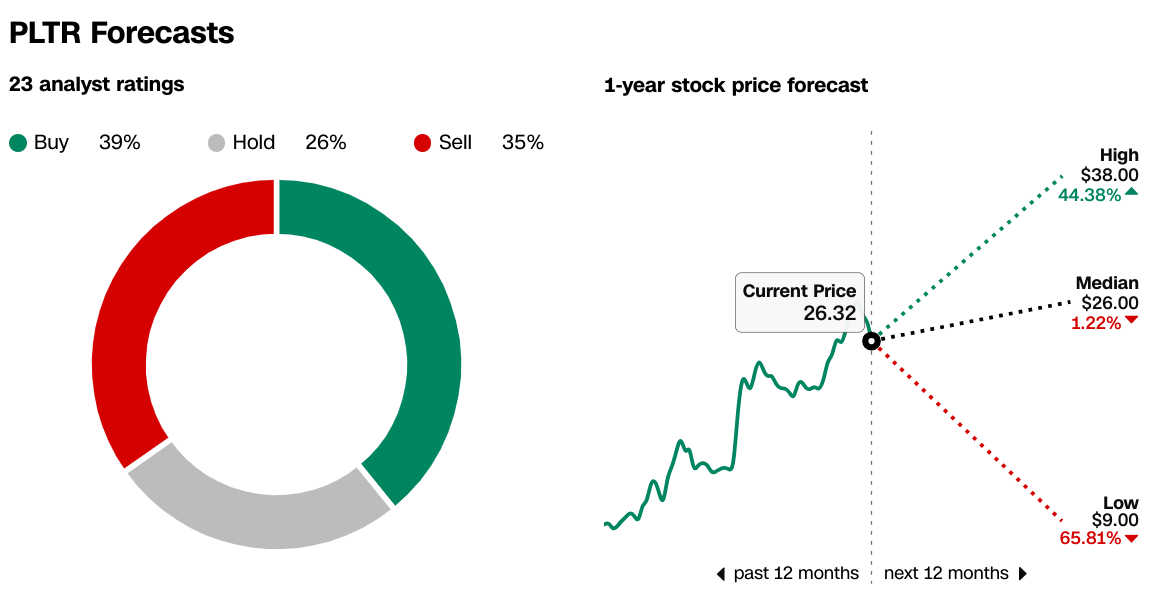

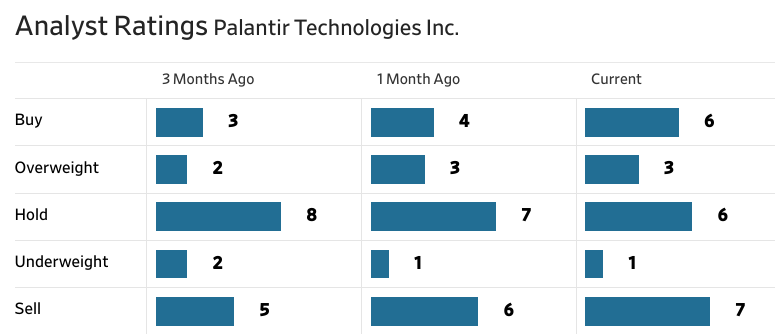

市場對 Palantir Technologies 的看法存在分歧。據 CNN.com 報導,分析師對此看法不一。 39% 的人認為買入,26% 的人認為持有,35% 的人認為賣出。一年期股價預測顯示最高價為 38.00 美元,最低價為 9.00 美元。 PLTR 股價目標中位數為 26.00 美元,接近當前價格 26.32 美元。這表明對未來表現的信心不一。據《華爾街日報》報導,最近幾個月買入評級略有上升。目前的買入評級為 6 級,高於三個月前的 3 級。持有評級已降至六級,表明情緒發生轉變。賣出評級已升至七級,表明懷疑情緒日益增長。

來源:CNN.com

資料來源:WSJ.com

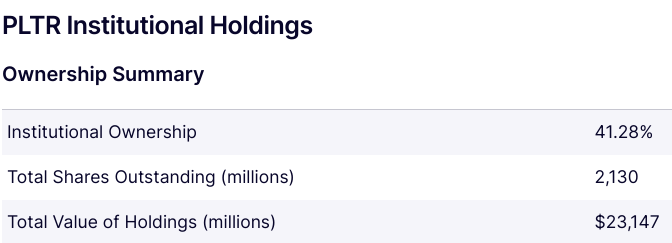

PLTR機構控股

機構投資者持有Palantir 41.28%的流通股。這代表了機構的巨大興趣和信心。已發行股價總數為 21.3 億股,機構持股價值為 231.47 億美元。高機構所有權可以表明穩定性和信心。

資料來源:WSJ.com

PLTR 空頭利息

對 Palantir Technologies 的空頭興趣值得注意。 Benzinga.com 報告稱,有 8112 萬股被賣空,占總股數的 4.10%。回補天數為 1.9,表明空頭頭寸回補的速度有多快。高空頭興趣可能表明對該股未來表現的懷疑。它還表明存在擠空的可能性,如果空頭被迫回補,這可能會推高股價。

資料來源:Benzinga.com

四.PLTR 股價預測:挑戰和風險因素

Palantir Technologies 在全球大數據分析市場中占有 1.69%(根據 6sense.com)的市場份額,並面臨著來自分析領域競爭對手的顯著挑戰。 Snowflake、IBM 和 Microsoft Azure 等公司構成了重大威脅。 Snowflake提供雲數據倉庫,與Palantir的數據集成能力直接競爭。 IBM 的分析解決方案(例如 Watson)在業界廣受好評。 Microsoft Azure 利用其龐大的雲基礎設施提供強大的分析工具。就具體產品而言,Databricks、Azure 和 Apache Hadoop 占據著巨大的市場份額。 Databricks 持股 15.95%,Azure Databricks 持股 15.08%,Apache Hadoop 持股 14.53%。 他們還擁有廣泛的客戶群,可以利用這些客戶群來交叉銷售分析解決方案。

來源:6sense.com

其他風險

經濟衰退給 Palantir 帶來了重大風險。預算削減可能會導致數據分析支出減少。這直接影響 Palantir 的收入,尤其是來自政府合同的收入。此外,股價薪酬同比增長 55%,這將通過增加稀釋度直接影響股權價值。

資料來源:Q2 2024 Presentation

綜上所述, Palantir Technologies (PLTR) 表現出強勁的業績,營收和利潤均實現穩健增長。主要合同和美國商業收入的高增長凸顯了其不斷擴大的市場影響力。分析師預測持續增長,每股收益預期不斷增長。儘管前景廣闊,Palantir 仍面臨來自 Snowflake、IBM 和 Microsoft Azure 的競爭。對於 PLTR 股價,技術前景樂觀,2024 年目標範圍為 40-27 美元。對於交易者來說,PLTR 股價的差價合約可以通過受 ASIC 監管的 VSTAR 交易應用程式進行訪問。 VSTAR 提供機構級經驗、有競爭力的交易費用和廣泛的市場。