- Oracle 2024 年第二季度的財務數據顯示出強勁的增長,這主要是由雲服務推動的。

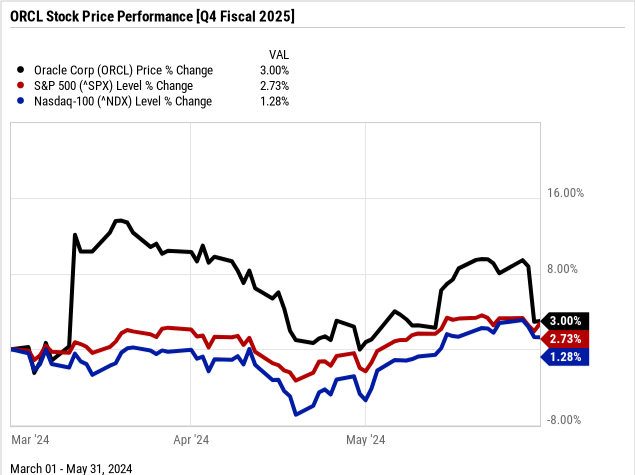

- 股價表現反映了韌性,上漲了 3%,情緒積極,跑贏主要指數。

- 增長機會存在於 OCI、自治資料庫、SaaS 和 IaaS 領域,並得到擴張、合作夥伴關係和研發投資的支持。

- 甲骨文股價預測表明,在技術和基本面分析的支持下,該股有可能上漲至 140 美元。

- 儘管競爭和資本支出風險對甲骨文的增長軌跡構成了挑戰,但在機構所有權的支持下,市場情緒傾向於“買入”。

一.Oracle 2024年第二季度業績分析

A. 關鍵細分市場表現

財經摘要

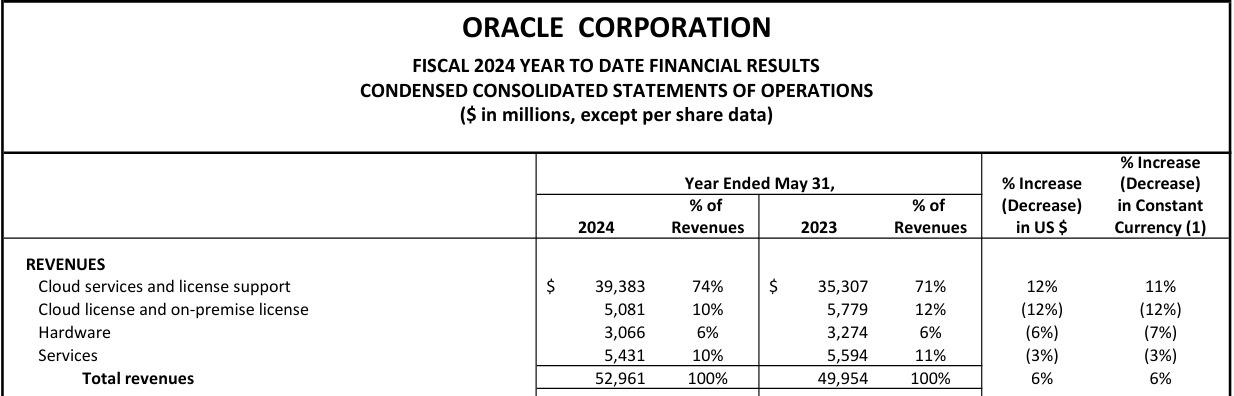

Oracle 的 2024 財年第四季度財務業績顯示了多個指標的強勁表現。該公司報告本季度總收入為 143 億美元,按美元計算同比增長 3%,按固定匯率計算同比增長 4%。雲收入(包括基礎設施即服務 (IaaS) 和軟體即服務 (SaaS))是一個重要的推動因素,增長了 20%,達到 53 億美元。值得注意的是,IaaS 收入激增 42%,而 SaaS 收入增長 10%。第四季度 GAAP 每股收益為 1.11 美元,非 GAAP 每股收益為 1.63 美元。

2024財年,甲骨文總收入達到530億美元,比上年增長6%。雲服務和許可證支持收入增長 12%,達到 394 億美元,而雲許可證和本地許可證收入下降 12%,達到 51 億美元。本年度 GAAP 運營利潤率為 29%,非 GAAP 運營利潤率為 44%。運營現金流達到健康的 187 億美元,增長 9%,自由現金流增長 39%,達到 118 億美元。

資料來源:Q4 2024_Form8K

經營業績

Oracle 的運營績效以重大進步和戰略舉措為標誌。產品銷售細分凸顯了雲產品的實力,其中 IaaS 和 SaaS 收入表現最為突出。 Fusion Cloud ERP 和 NetSuite Cloud ERP 收入均大幅增長,分別增長 14% 和 19%,表明這些細分市場的市場接受度和增長強勁。

此外,該公司的剩餘履約義務(RPO)同比飆升 44% 至 980 億美元,反映出對 Oracle 雲服務的強勁需求。預計未來 12 個月內,RPO 總額的約 39% 將被確認為收入,凸顯預訂和客戶採用的持續勢頭。

技術進步和創新

Oracle 對技術進步和創新的重視從其對研發 (R&D) 的大量投資中可見一斑。該公司一直在積極推出新產品並增強現有產品,以在競爭激烈的雲市場中保持領先地位。值得注意的是 Oracle 雲基礎設施 (OCI) 的發展及其在人工智慧和大型語言模型訓練中的日益採用。例如,與 OpenAI 的合作突顯了 OCI 有效處理要求苛刻的人工智慧工作負載的能力。

B. ORCL 股價表現

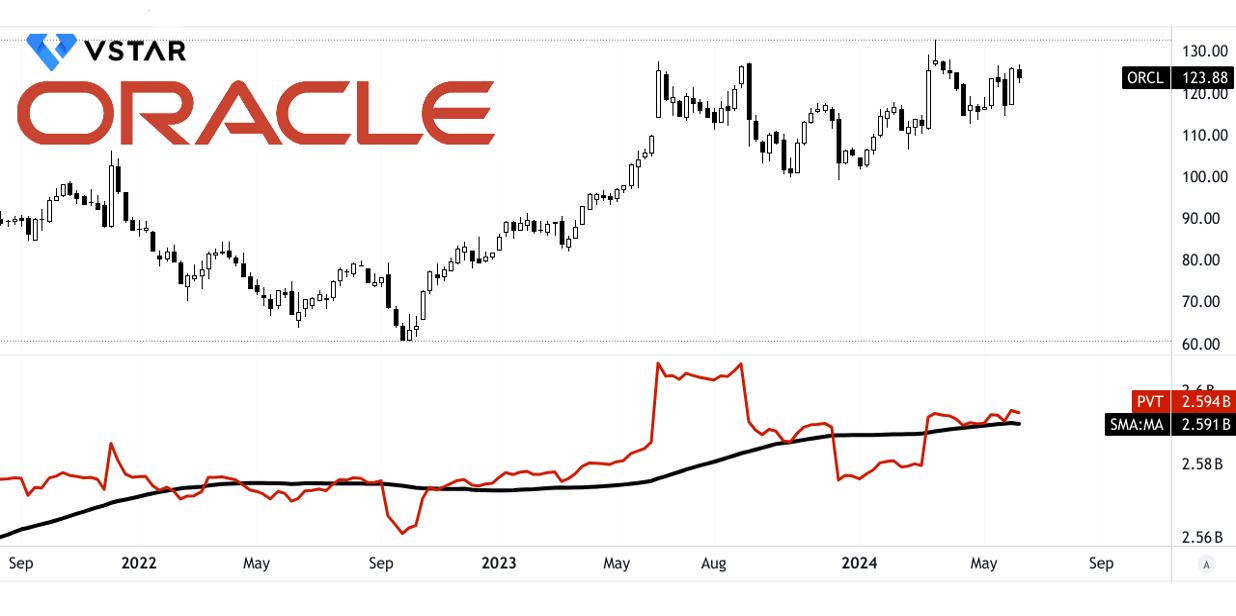

甲骨文 (NYSE:ORCL) 股價本季度上漲 3%,反映出市場動態中的韌性。其市值為 3220 億美元。開盤價和收盤價分別為 111.68 美元和 117.19 美元,體現了投資者對公司的信心和積極情緒。整個季度,甲骨文經歷了 132.77 美元和 110.37 美元的高點和低點,表現出波動。相比之下,甲骨文的表現優於主要指數;標準普爾 500 指數和納斯達克指數的價格回報率分別為 2.7% 和 1.3%。這一優異表現可能歸因於甲骨文在技術領域的戰略定位。

資料來源:Ycharts.com

二. Oracle 股價預測:前景和增長機會

A. 有增長潛力的細分市場

- 雲基礎設施 (OCI): Oracle 雲基礎設施 (OCI) 已成為重要的增長動力。對 OCI 的需求,尤其是訓練大型語言模型和深度學習 AI 工作負載的需求激增。 Oracle 創紀錄的銷售額和合同證明了這一增長,其中包括價值 120 億美元的人工智慧相關合同。 OCI 在速度和成本效益方面的優勢使其成為 NVIDIA、Microsoft、Google 和 OpenAI 等知名客戶的首選。

- 自治資料庫: Oracle 的自治資料庫仍然是一個具有巨大增長潛力的關鍵領域。該技術可自動執行日常資料庫管理任務,從而提高性能、安全性和效率。自治資料庫領域的年收入達到 20 億美元,隨著更多本地資料庫遷移到雲端,自治資料庫領域有望進一步擴張。

- 雲應用程式 (SaaS): Oracle 的戰略雲應用程式,特別是 Fusion 和 NetSuite 套件,是其增長戰略不可或缺的一部分。該公司的 Fusion 應用程式有助於業務流程重新設計,其採用率正在不斷提高。一個著名的例子包括與一家大型企業科技公司簽訂的價值 6 億美元的合同,旨在進行運營轉型。不包括 Cerner 在內的 SaaS 收入增長了 13%,達到 104 億美元,凸顯了對這些解決方案的強勁需求。

- 基礎設施即服務 (IaaS): 在 OCI Gen2 基礎設施雲服務的推動下,IaaS 領域的收入增長了 42%。隨著Oracle繼續擴大其雲區域並增強容量,IaaS部門預計將保持其強勁的增長軌跡。

B. 擴張和戰略舉措

- 併購: 對領先醫療保健技術公司 Cerner 的收購凸顯了甲骨文致力於擴大其在醫療保健領域的足跡的承諾。儘管甲骨文將不再公布 Cerner 的業績,但此次收購預計將有助於收入和運營利潤率的小幅增長。

- 夥伴關係與合作: 戰略合作夥伴關係是甲骨文發展戰略的核心。與 Google 的多雲合作夥伴關係將 OCI 與 Google Cloud 網絡集成,就是這種方法的例證。此次合作使客戶能夠訪問 Google Cloud 上的 Oracle 資料庫服務,從而提供靈活且集成的雲解決方案。此外,Oracle 與 Microsoft 在 Azure Oracle Interconnect 方面的合作表明了其對提供多雲解決方案的承諾。

- 雲區域的擴展: 甲骨文對其雲基礎設施的積極擴張是一個關鍵的增長動力。該公司擁有 76 個面向客戶的現有雲區域,並計劃另外設立 19 個公共雲區域、15 個專用區域以及多個國家安全和歐盟主權區域。這種擴展對於滿足對雲服務不斷增長的需求和增強全球可訪問性至關重要。

三.2024年甲骨文股價預測

A. ORCL 股價預測:技術分析

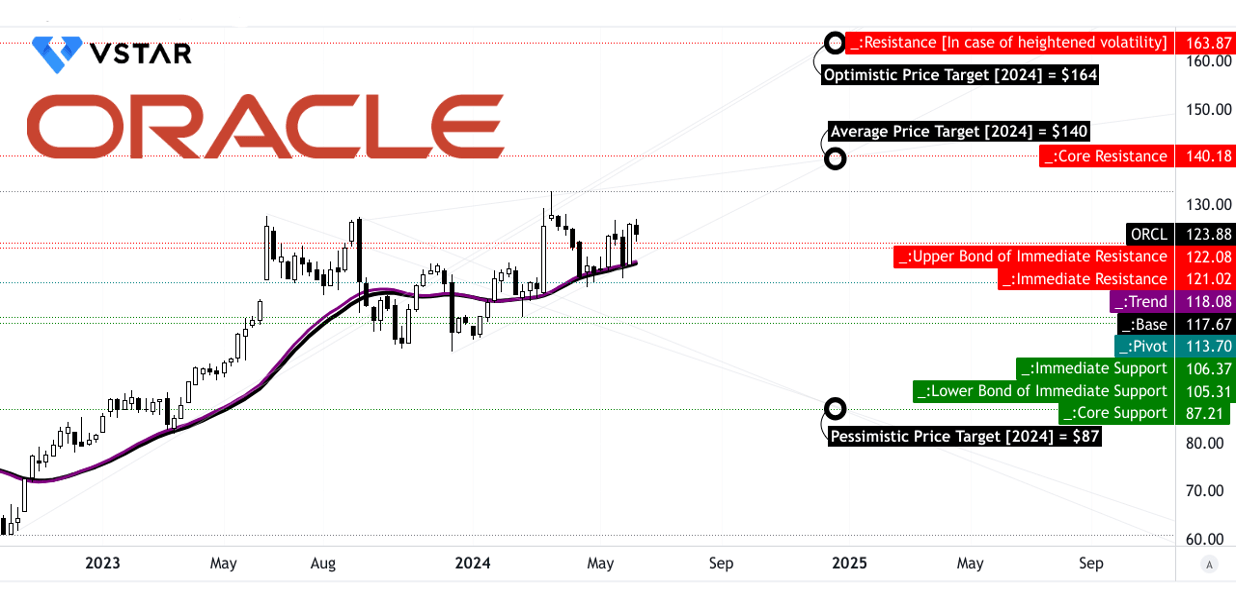

甲骨文(紐約證券交易所)當前股價為 123.88 美元。到 2024 年底,Oracle 的平均目標價格為 140 美元。該預測基於中短期極性變化的動量,並通過斐波那契回撤/擴展水平進行分析。樂觀的 Oracle 股價目標為 164 美元,表明潛在的強勁上漲動力,而悲觀的 ORCL 股價目標為 87 美元,這可能是由於大幅下跌所致。

該股目前呈現橫盤趨勢,趨勢線為 118.08 美元,基線為 117.67 美元,兩者均來自修正後的指數移動平均線。這些值表明波動性有限,並且價格圍繞這些平均值穩定波動。 主要支撐位為 121 美元,當前水平價格通道的樞軸點為 113.70 美元。核心阻力位為 140 美元,與 Oracle 股價的平均預測一致,而核心支撐位為 87.21 美元,反映了悲觀目標。該範圍說明了股價可能穩定或遇到強勁買盤或賣盤壓力的潛在關鍵水平。

資料來源:tradingview.com

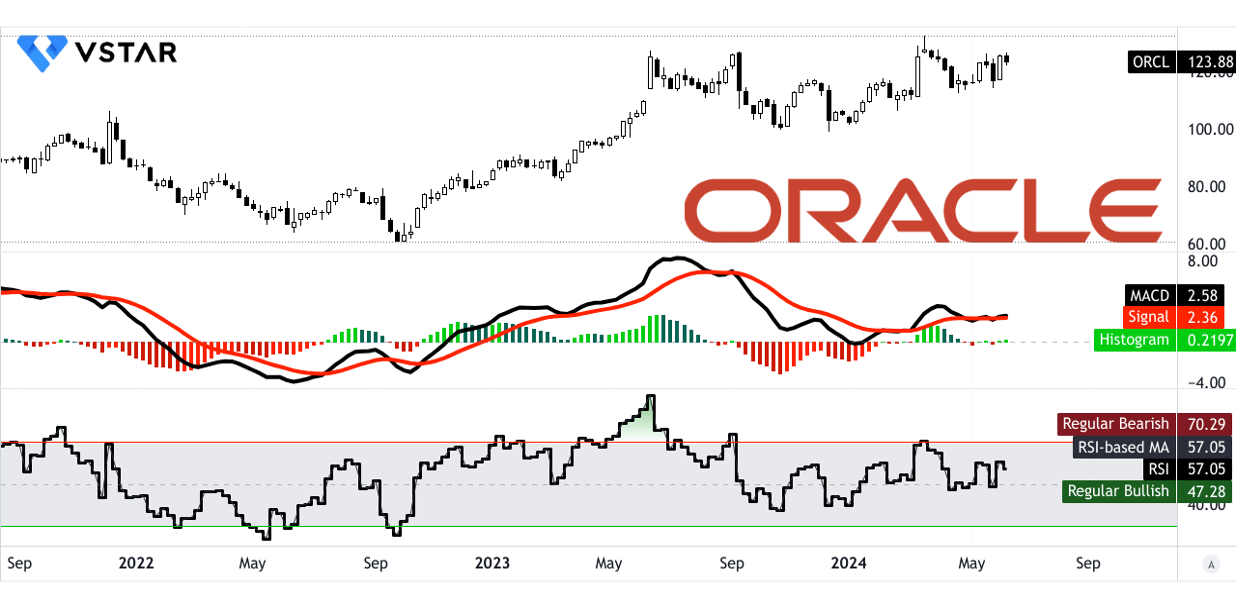

這 相對強弱指數(RSI) 值為 57.05,沒有看漲或看跌背離,表明中性立場。 RSI 線的橫盤趨勢進一步支持了對穩定、非波動市場情緒的觀察。這 平滑異同移動平均線 (MACD) 分析顯示看漲趨勢,MACD 線位於 2.58,信號線位於 2.36 上方,柱狀圖值為 0.220。這種看漲趨勢的強度被描述為穩定,表明持續的積極勢頭,沒有明顯的波動。

資料來源:tradingview.com

價格成交量趨勢 (PVT) 線為 25.94 億,略高於其移動平均線 25.91 億,增強了當前的看漲勢頭。這表明成交量支撐了價格上漲,這對 Oracle 股價前景來說是一個積極的信號。

資料來源:tradingview.com

B. Oracle 股價預測:基本面分析

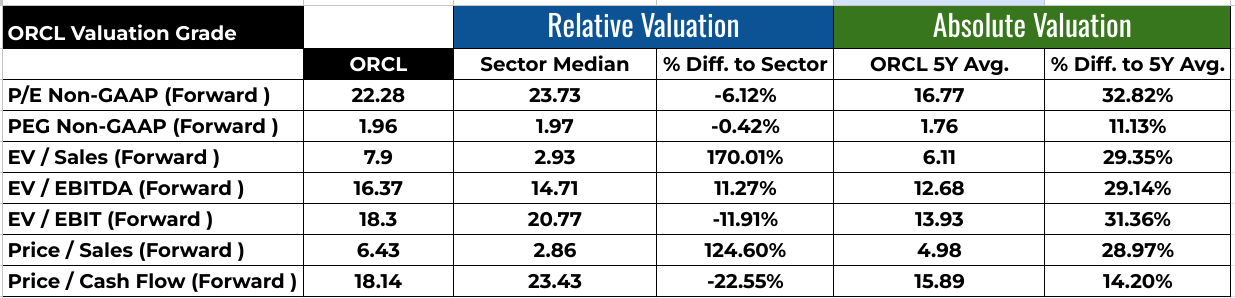

- 非公認會計準則市盈率(遠期): 甲骨文的遠期市盈率為 22.28,略低於行業中位數 23.73,表明其估值相對於行業同行低約 6.12%。然而,這一數字明顯高於 5 年平均值 16.77(32.82%),表明市場目前對 Oracle 的估值高於歷史水平。

- PEG 非公認會計準則(遠期): 遠期 PEG 率為 1.96,非常接近行業中位數 1.97,表明甲骨文股價與行業增長預期相當一致。然而,它比 1.76 的 5 年平均水平高出 11.13%,反映出對未來增長的預期增加。

資料來源:Analyst's compilation

C. Oracle 股價預測:市場情緒

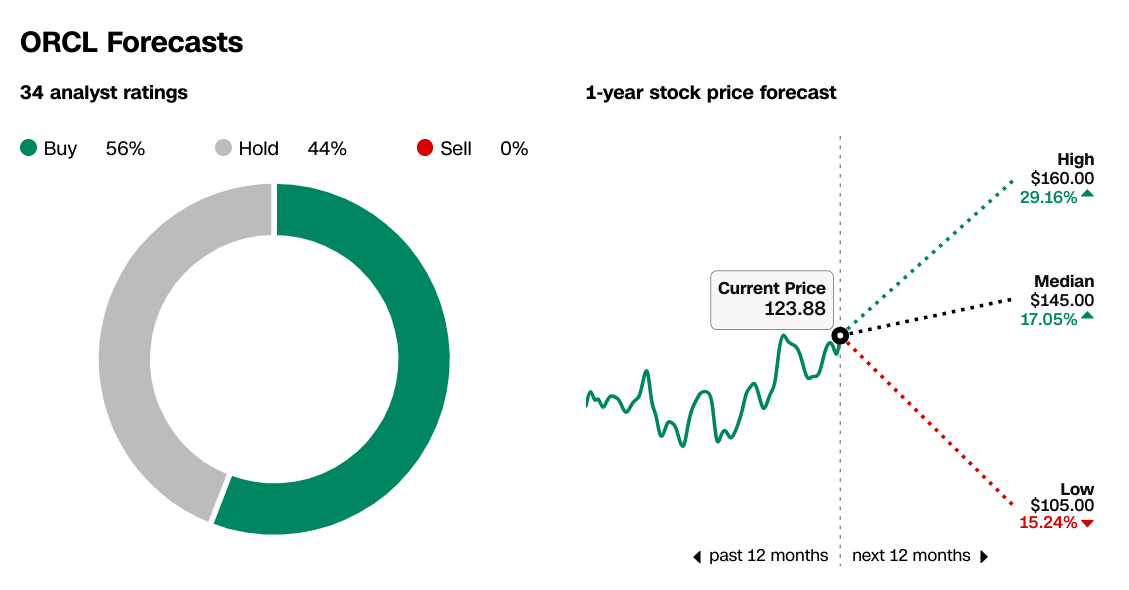

- CNN.com 甲骨文股價預測: 在 34 名分析師中,56% 的分析師將甲骨文評級為“買入”,44% 的分析師將其評級為“持有”,沒有人給予“賣出”評級。 Oracle 股價的 1 年期價格預測範圍為最高 160.00 美元(比當前價格高 29.16%)、中位數 145.00 美元(比當前價格高 17.05%)和低 105.00 美元(比當前價格低 -15.24%)。

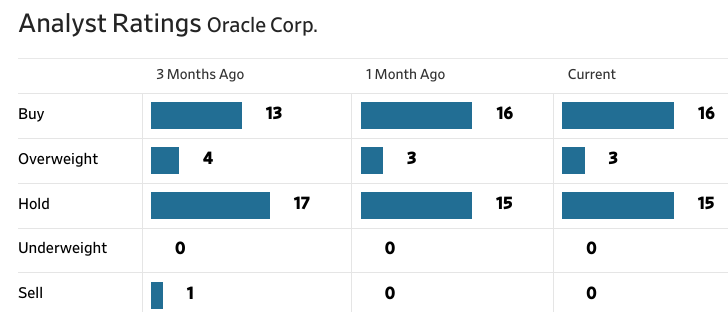

- 華爾街日報分析師評級: 過去三個月,分析師的建議保持相對穩定,目前的共識是 16 名“買入”、3 名“增持”、15 名“持有”,沒有“減持”或“賣出”評級。價格目標與 CNN.com 的價格目標密切相關,最高價為 160.00 美元,中價為 145.00 美元,最低價為 105.00 美元。平均目標價為 139.91 美元,表明普遍預期價格將從當前 123.88 美元的水平升值。

來源:CNN.com

來源:WSJ.com

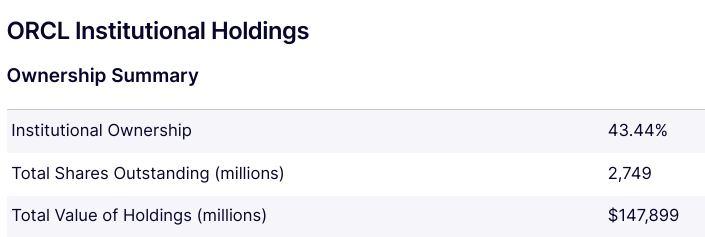

甲骨文擁有 43.44% 的機構所有權,持股總價值約為 1,479 億美元。如此大量的機構投資表明了大型投資者的強烈信心,通常反映了積極的長期前景。甲骨文持有1540萬股空頭權益,占已發行股份總數的0.96%,回補天數為2.48。這種相對較低的空頭興趣表明市場上沒有明顯的看跌情緒,進一步表明對甲骨文股價表現的信心。

資料來源:Nasdaq.com

資料來源:Benzinga.com

四.Oracle 股價預測:挑戰和風險因素

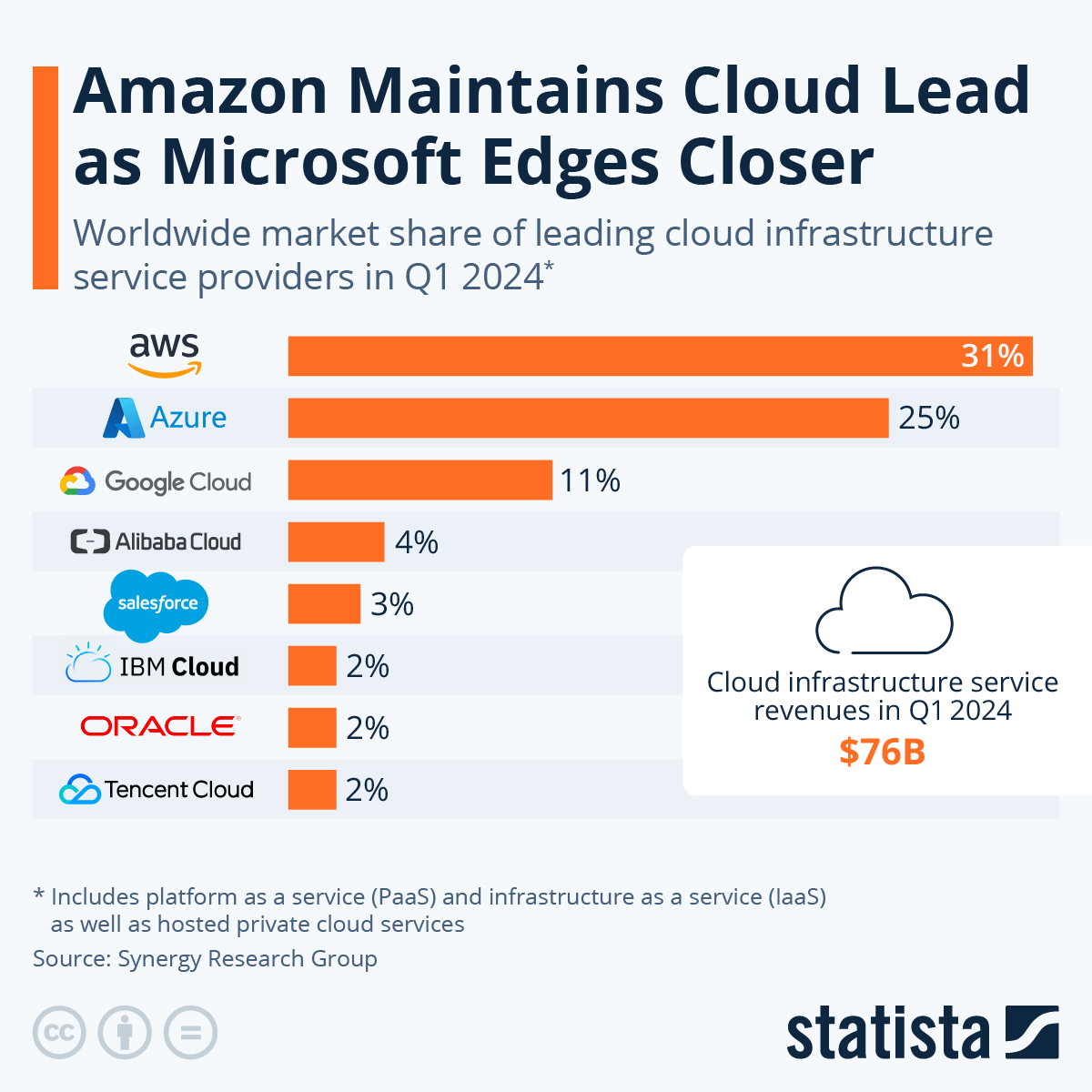

擁有2%雲市場份額的甲骨文公司(ORCL)在雲計算和資料庫市場面臨著來自各科技巨頭的激烈競爭。亞馬遜網絡服務 (AWS) 擁有 31% 的市場份額,是一個重要的競爭對手,以其廣泛的服務和在雲領域的市場主導地位而聞名。擁有 25% 市場份額的 Microsoft Azure 也構成了巨大的挑戰,特別是其強大的企業解決方案和巨大的市場份額。谷歌雲平台 (GCP) 是另一個主要競爭對手,占 11%,尤其在人工智慧和機器學習領域表現強勁,這也是 Oracle 重點關注的領域。這些競爭對手擁有大量資源和創新技術,對甲骨文的雲市場地位產生不利影響。

資料來源:statista.com

此外,該公司積極的資本支出計劃,包括在 2025 財年將資本支出翻倍,如果管理不當,可能會導致財務資源緊張並影響盈利能力。此外,影響 OCI 消費收入的持續供應限制凸顯了可能阻礙增長預測的運營挑戰。

綜上所述甲骨文 2024 年第二季度的業績展示了強勁的財務狀況。根據技術分析,ORCL 股價預測表明潛在的上漲勢頭可達 140 美元。在機構所有權和適度的空頭興趣的支持下,市場情緒傾向於“買入”。然而,雲領域的激烈競爭和資本支出風險給甲骨文的增長軌跡帶來了挑戰。最後,VSTAR 交易應用程式提供 ORCL 股價的差價合約交易,具有機構級別的經驗和高流動性。