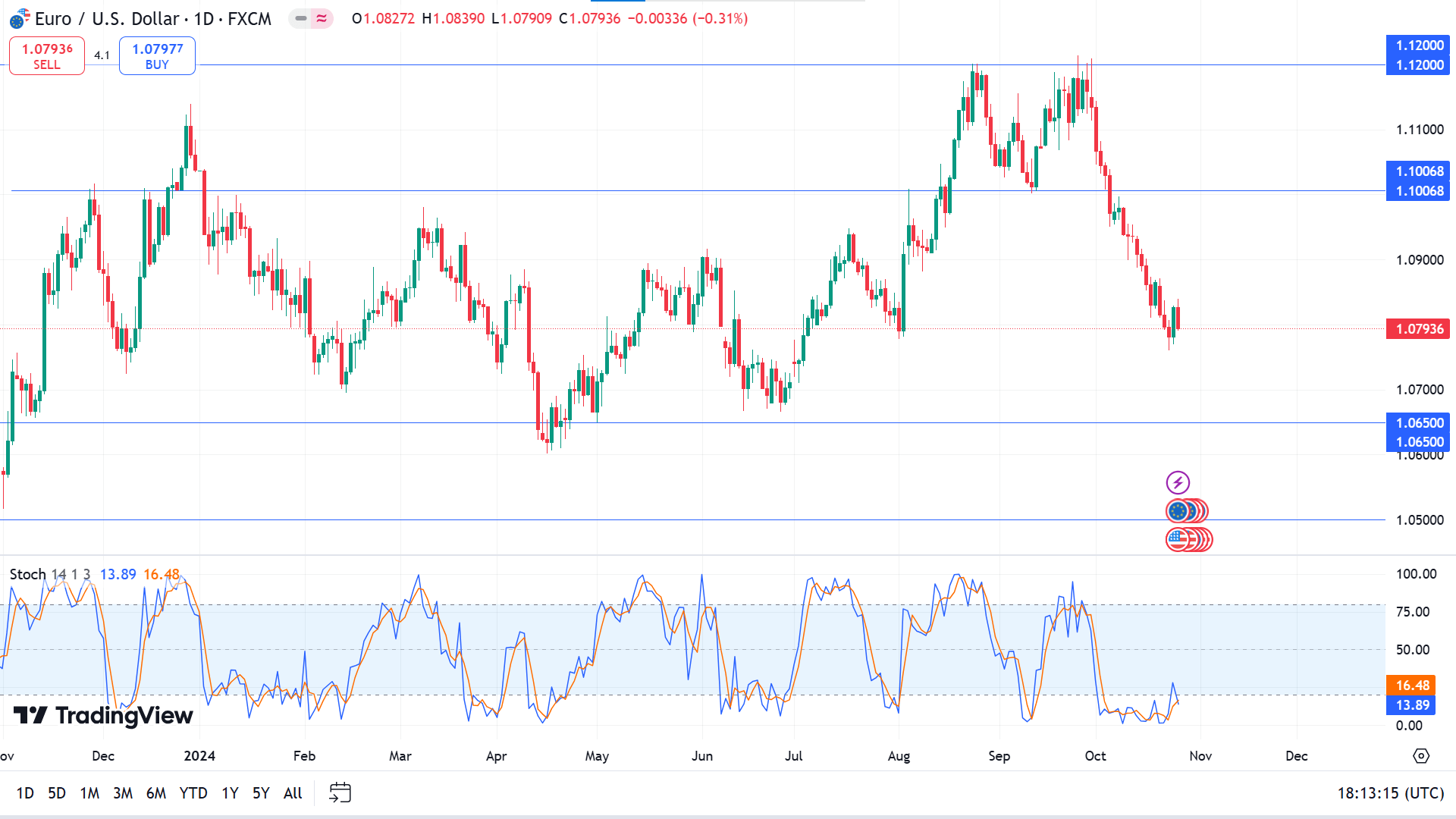

歐元兌美元

基本面視角

歐元兌美元觸及近四個月低點1.0760,隨後反彈至1.0800上方。最初,由於投資者尋求安全,美元上漲,但隨後在樂觀的美國經濟數據的推動下,人們對高收益資產重新產生了興趣。

政治風險和地緣政治緊張給市場情緒帶來壓力。儘管美國國務卿安東尼·布林肯在美國領導下進行了停火努力,但以色列仍在加沙和黎巴嫩繼續採取軍事行動。與此同時,副總統卡馬拉·哈里斯和前總統唐納德·川普之間的激烈美國總統競選引發了人們的擔憂,即如果川普獲勝,美聯儲政策可能會發生變化,這可能會擾亂通脹控制努力。

歐元區數據反映出充滿挑戰的經濟形勢。德國綜合採購經理人指數略有改善,但仍處於收縮狀態,私營部門產出和就業疲軟。同樣,歐元區採購經理人指數數據表明持續的經濟壓力。

歐洲央行官員暗示將進一步降息以應對經濟增長疲軟,而美國指標則顯示出韌性,初請失業金人數低於預期,PMI 走強。隨著投資者權衡這兩個地區的經濟前景,即將發布的關鍵數據(包括國內生產總值和通脹指標)可能會推動歐元/美元大幅波動。

技術視角

周線圖創建了一個有效的雙頂形態,確認了阻力位的逆轉,並表明了下行趨勢持續的可能性。

在日線圖上,價格仍處於下降趨勢,因為隨機動態線浮動在指標窗口的下線下方,反映了超賣狀況並形成了新的看跌交叉。如果看跌壓力持續,價格可能會觸及1.0650附近的主要支撐位,然後是1.0500附近的下一個可能支撐位。

同時,如果隨機指標窗口的動態信號線開始上行,價格可能反彈至1.1006附近的頸線,並可能觸發1.1200附近的下一個阻力位。

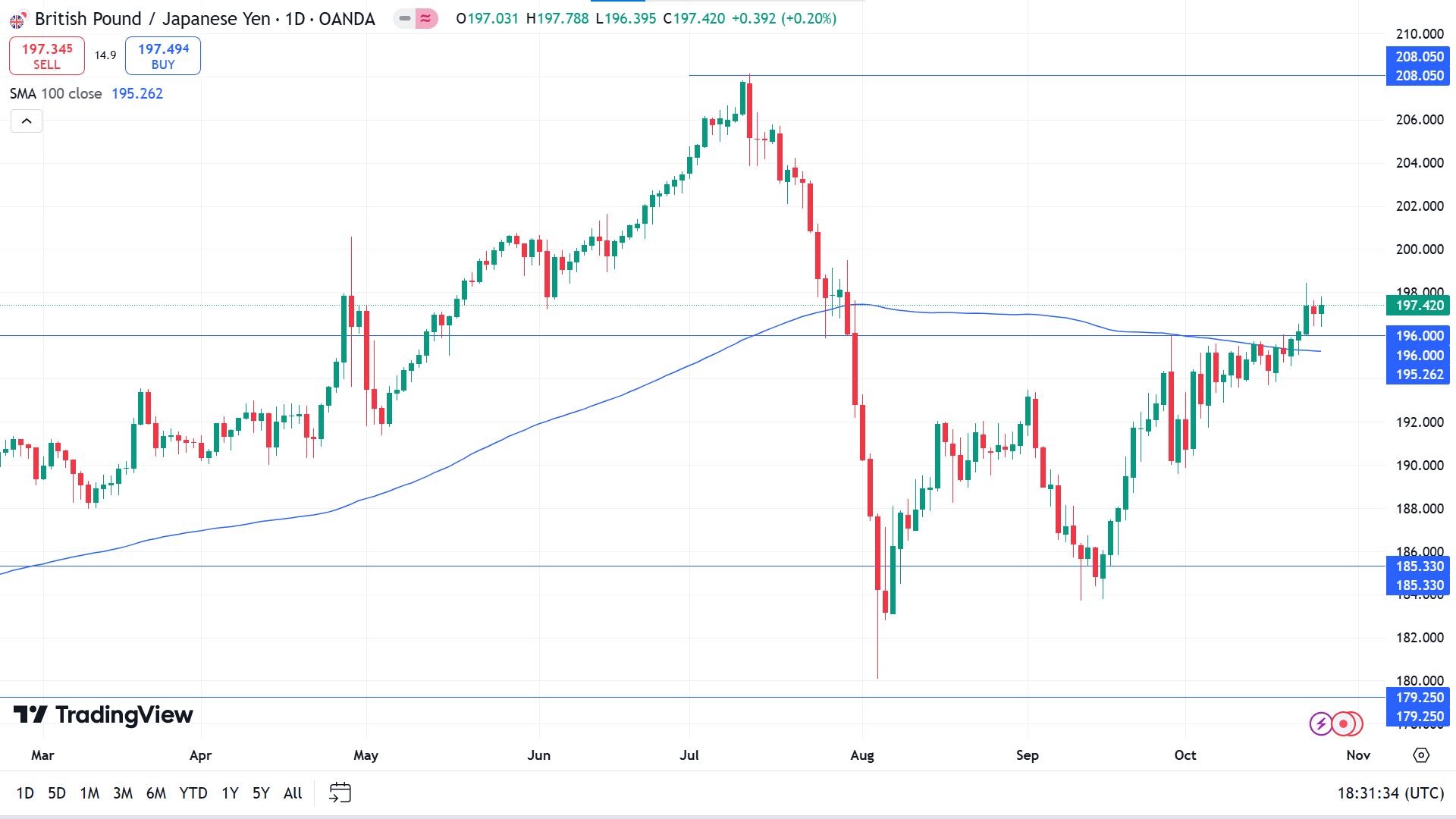

英鎊日元

基本面視角

日本統計局的數據顯示,東京 10 月份消費者價格指數 (CPI) 同比上漲 1.8%,較 9 月份的 2.2% 略有回落。核心通脹也小幅上升,不包括新鮮食品和能源的東京 CPI 從 1.6% 升至 1.8%。相比之下,不包括生鮮食品的東京 CPI 達到 1.8%,略高於預測,但低於上月的 2%。

另一方面,在規避風險的環境以及英國央行(BoE)因通脹疲軟而降息的預期增加的情況下,英鎊面臨持續壓力。英國國家統計局(ONS)近期數據顯示,英國CPI通脹顯著下降,從8月的2.2%降至9月的1.7%,創下2021年4月以來的最低水平。

展望未來,周三將公布英國秋季預算和美國 ADP 就業變化報告,這兩項報告均受到市場密切關注。周四,英國央行政策制定者薩拉·布里登(Sarah Breeden)將提前發表講話,隨後將在當天晚些時候發布美國核心個人消費支出(PCE)價格指數和初請失業金人數,這可能會在通脹放緩的情況下為央行政策方向提供新的見解。

技術視角

周線圖顯示價格正在從之前的下跌趨勢中恢復,並可能通過連續發出綠色蠟燭來恢復長期上漲趨勢。

由於當前看漲壓力,價格在日線圖上觸及 100 移動平均線上方。如果英鎊/日元繼續浮動在100移動平均線上方,則可能觸及最近的阻力位200.86,突破可能會導致該貨幣對走向下一個阻力位,即208.05附近。

另一方面,如果價格跌破100移動平均線,則可觸及191.94附近的主要支撐,隨後是185.33附近的下一個支撐。

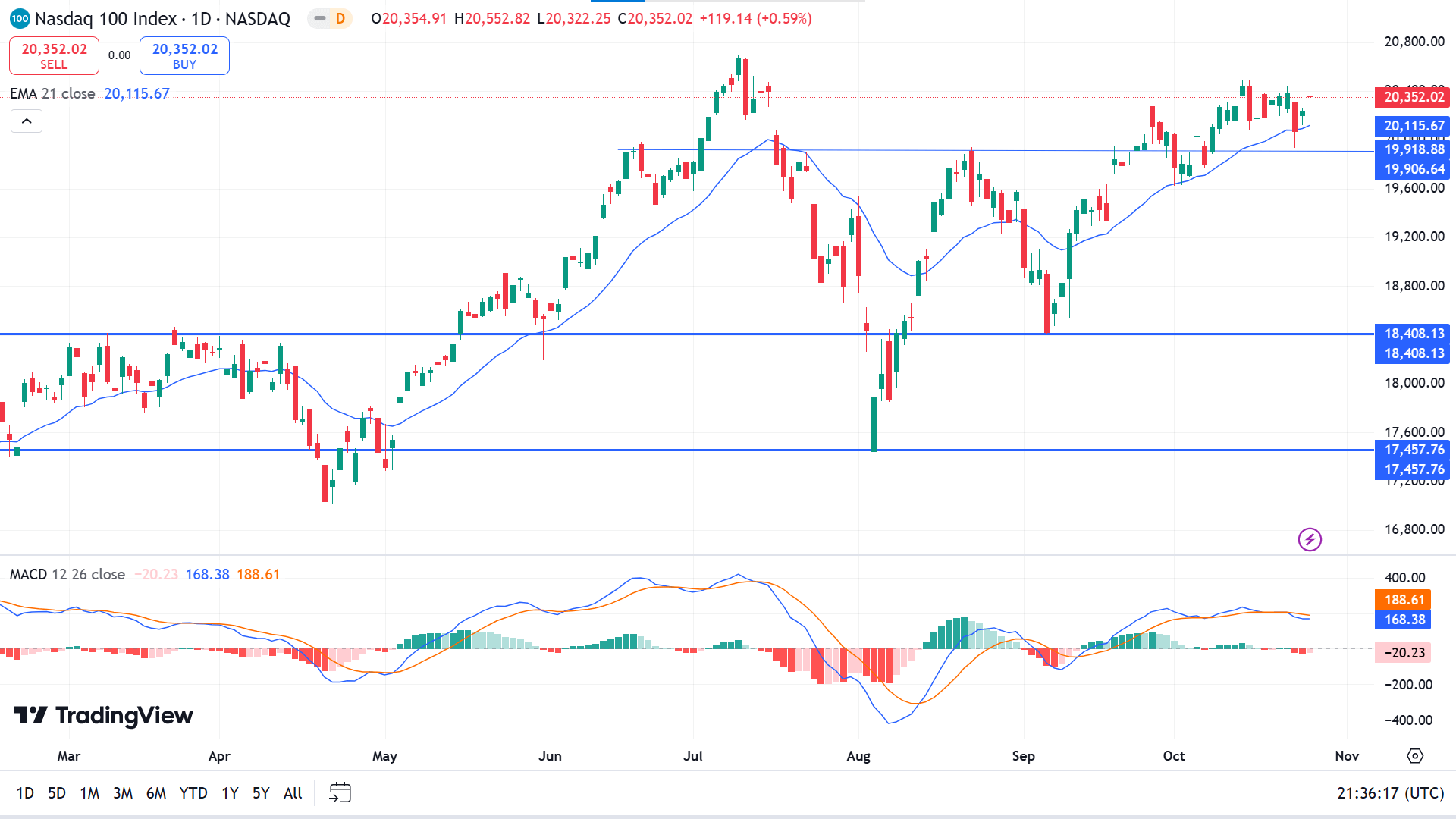

納斯達克 100 指數 (NAS100)

基本面視角

納斯達克綜合指數實現了 7 周連續上漲(2024 年最長連續上漲),收盤價僅比 7 月 10 日創下的紀錄低 0.7%。相比之下,標準普爾 500 指數持平,道瓊工業平均指數下跌 0.6%,結束了六周連漲。

周五耐用品報告的數據顯示,不包括國防和飛機在內的商業投資強於預期。此外,10年期國債收益率攀升至4.232%,連續第六周擴大漲幅,這是自2023年3月上旬以來最長的連續下跌。

分析師指出,近期美國國債收益率上漲可能與即將舉行的美國總統大選無關。與此同時,密西根大學的消費者信心調查顯示,由於唐納德·川普和卡馬拉·哈里斯之間的民意調查仍然緊張,信心有所增強,尤其是共和黨人的信心。

衡量市場不確定性的關鍵指標——芝加哥期權交易所波動率指數 (VIX) 周五上漲 6.6%,至 20.33,10 月份上漲 21.5%,反映出投資者在 11 月 5 日選舉日臨近之際保持謹慎態度。

技術視角

周線圖顯示價格已恢復看漲趨勢,令買家對本周持樂觀態度。

價格目前處於看漲趨勢,因為它在日線圖上保持在 21 EMA 線上方。然而,MACD 指標窗口通過動態信號線發出相反的信號,在中線上方形成新的看跌交叉。

因此,如果價格繼續徘徊在21日均線上方,則可以重拾之前的高點20,690.97,突破可能會觸發價格走向下一個可能的阻力位,即21,450.65附近。

空頭方面,若匯價未能守住21日均線下方的跌勢,則可能觸及19,446.86附近的主要支撐位,隨後是18,408.13附近的下一個支撐位。

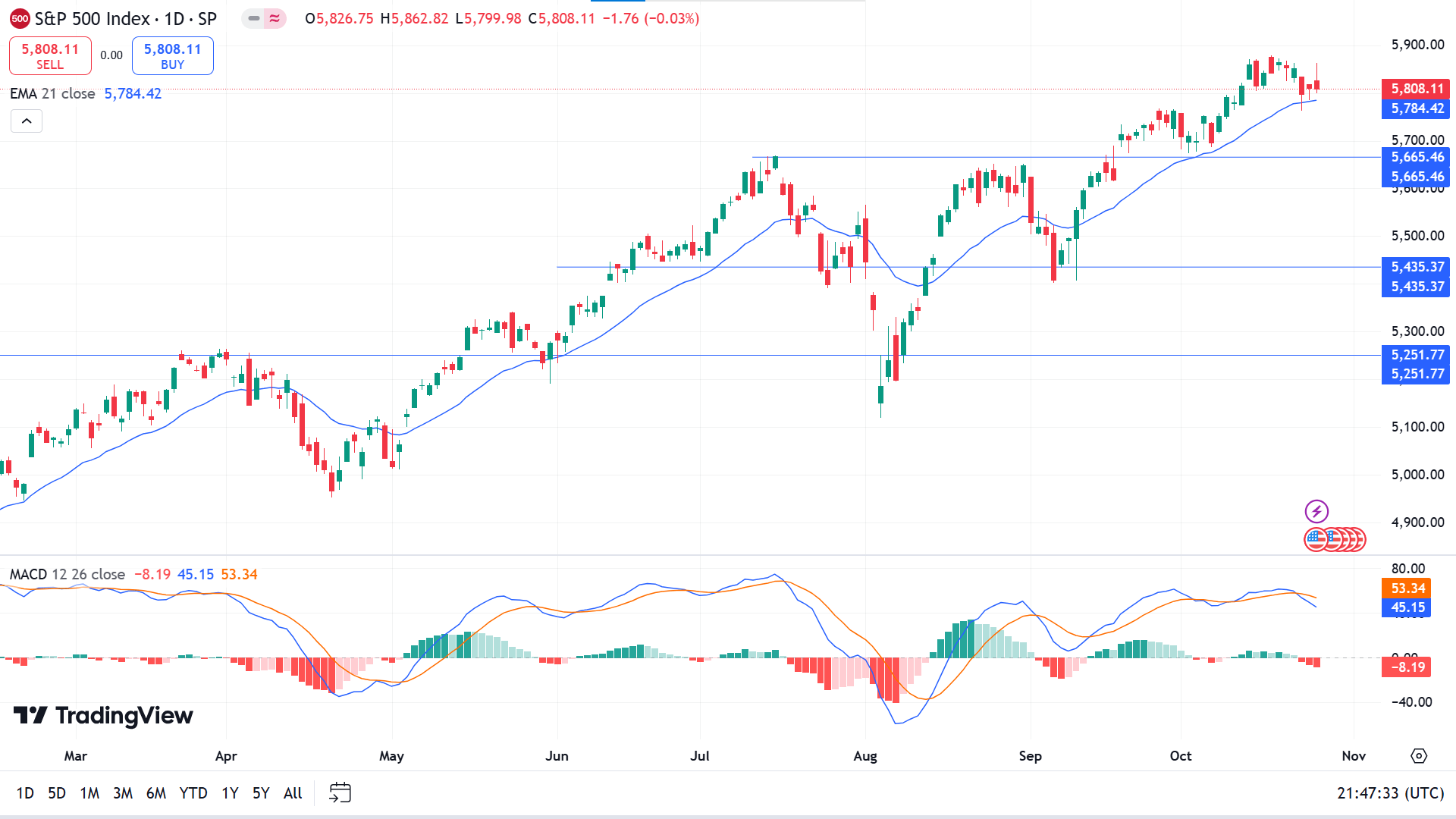

標準普爾 500 (SPX500)

基本面視角

標準普爾 500 指數上周下跌 1%,這是自 9 月初以來的首次周下跌。該指數收於5,808.12。儘管如此,10 月份仍上漲 0.8%,今年迄今已上漲 22%。

財報季大部分公司都超出了預期,可口可樂和特斯拉公布了穩健的業績,而聯合太平洋公司的收入和盈利卻低於預期。按行業來看,材料和醫療保健領跌,分別下降 4% 和 3%。 Newmont 在第三季度盈利未達標後股價下跌 16%,而 HCA Healthcare 由於颶風中斷影響運營而下跌 13%。

在未達到第三季度預期並下調 2024 年指引後,Carrier Global 工業股下跌 9.6%。然而,非必需消費品和科技板塊小幅上漲,分別上漲 0.9% 和 0.2%。特斯拉 (Tesla) 上漲 22%,提振了非必需消費品,儘管收入疲軟,但該汽車製造商第三季度盈利超出預期,林研究 (Lam Research) 憑藉穩健的盈利,上漲 6.6%,提振了科技板塊。

下周,Alphabet、Visa、輝瑞和亞馬遜等公司將發布重要財報。投資者還將關注10月份的就業數據,包括周三的ADP報告和周五的勞工部就業報告,以及第三季度GDP和個人消費數據。

技術視角

周線圖顯示,標準普爾 500 指數在連續幾周上漲後,看漲並以最後一根蠟燭收盤,反映出買家對資產價格的主導地位不斷增強。

日線圖上價格浮動在 21 EMA 線上方的 ATH 附近,而 MACD 指標顯示新的看跌壓力。

考慮到21日均線上方的買盤壓力,可能會觸及5,869.58附近的主要阻力,隨後可能是6,008.91附近的下一個阻力。

與此同時,在下行方面,買盤壓力在上升楔形模式內進行修正,有效的看跌趨勢線突破可能會引發巨大的賣壓。

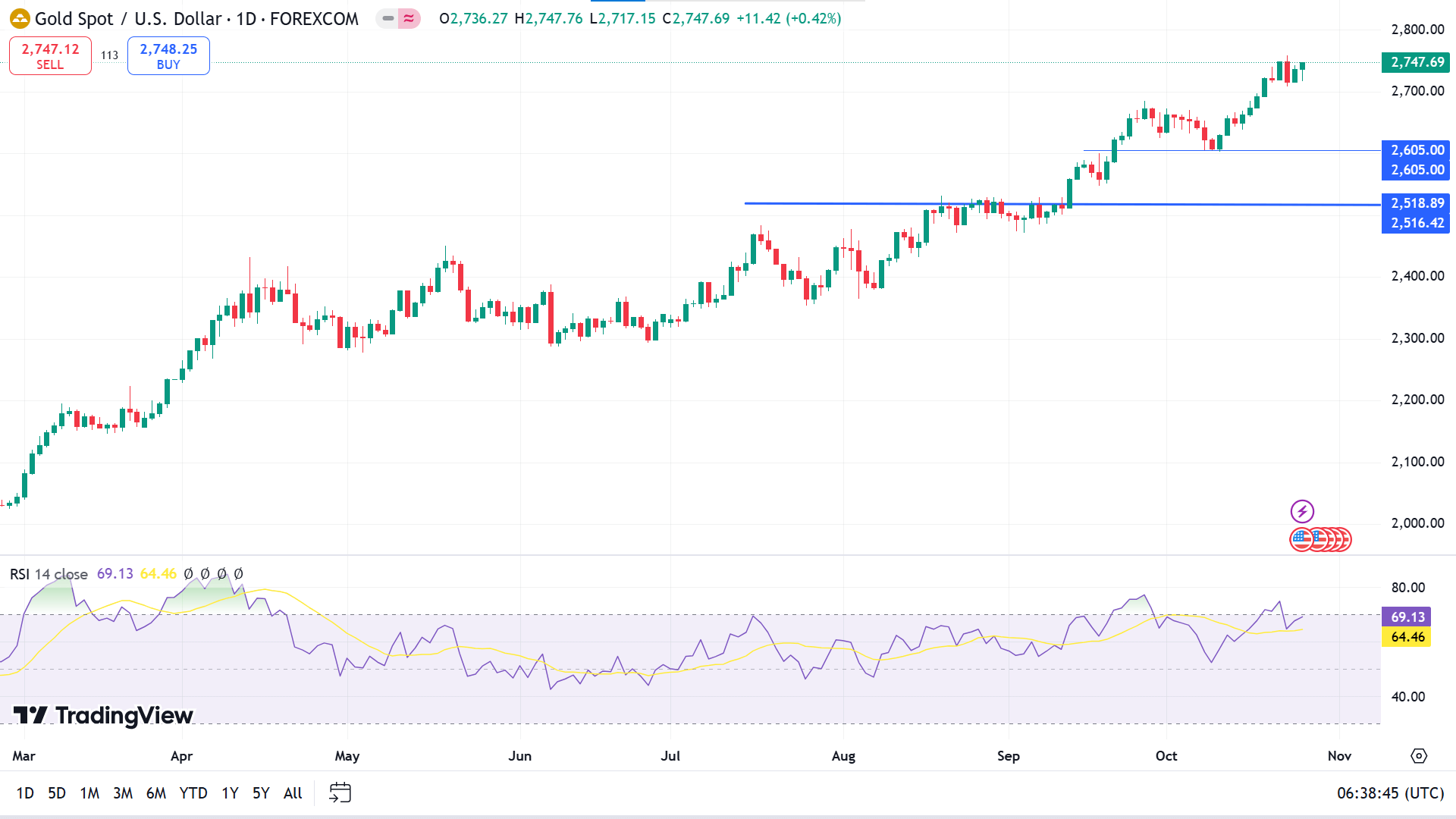

黃金 (XAUUSD)

基本面視角

黃金(XAUUSD)上周攀升至 2,750 美元上方的歷史新高,儘管美國國債收益率上升和市場情緒的轉變在周中限制了其看漲趨勢。即將發布的美國第三季度 GDP 和 10 月份勞動力數據經濟報告預計將對黃金的估值產生重大影響。

本周,隨著中國人民銀行將一年期貸款優惠利率下調 25 個基點,緩解了對經濟放緩的擔憂,黃金價格上漲。此外,在真主黨聲稱對以色列總理班傑明·內塔尼亞胡的無人機襲擊負責後,地緣政治緊張局勢加劇了避險需求。周二金價上漲超過1%,但周三觸及歷史高點2758美元後,由於獲利了結和美元走強,金價出現逆轉,收盤下跌1.2%。

隨著本周的進展,數據顯示美國商業活動健康增長,10 月份標準普爾全球綜合 PMI 升至 54.3。該報告未能重振金價上周五窄幅波動的勢頭。下周,投資者將關注美國GDP增長(預計增長3%)和勞動力市場數據,其中重要的非農就業數據可能會影響市場對美聯儲降息的預期。

技術視角

由於周線圖顯示出直線看漲趨勢,XAUUSD 貨幣對正在迅速上漲,這讓買家對本周持樂觀態度。

日線圖上價格仍保持看漲趨勢,RSI 指標窗口通過浮動在指標窗口上線下方的動態信號線顯示。考慮到持續的勢頭,價格可能會觸及2,811.10附近的主要阻力位,突破可能會推動價格升至2,955.21附近的下一個阻力位。

與此同時,歷史高點區域的看跌疲憊可能預示著價格反轉。在這種情況下,每日收盤價跌破 2605.00 低點可能會導致價格跌破 2400.00 區域。

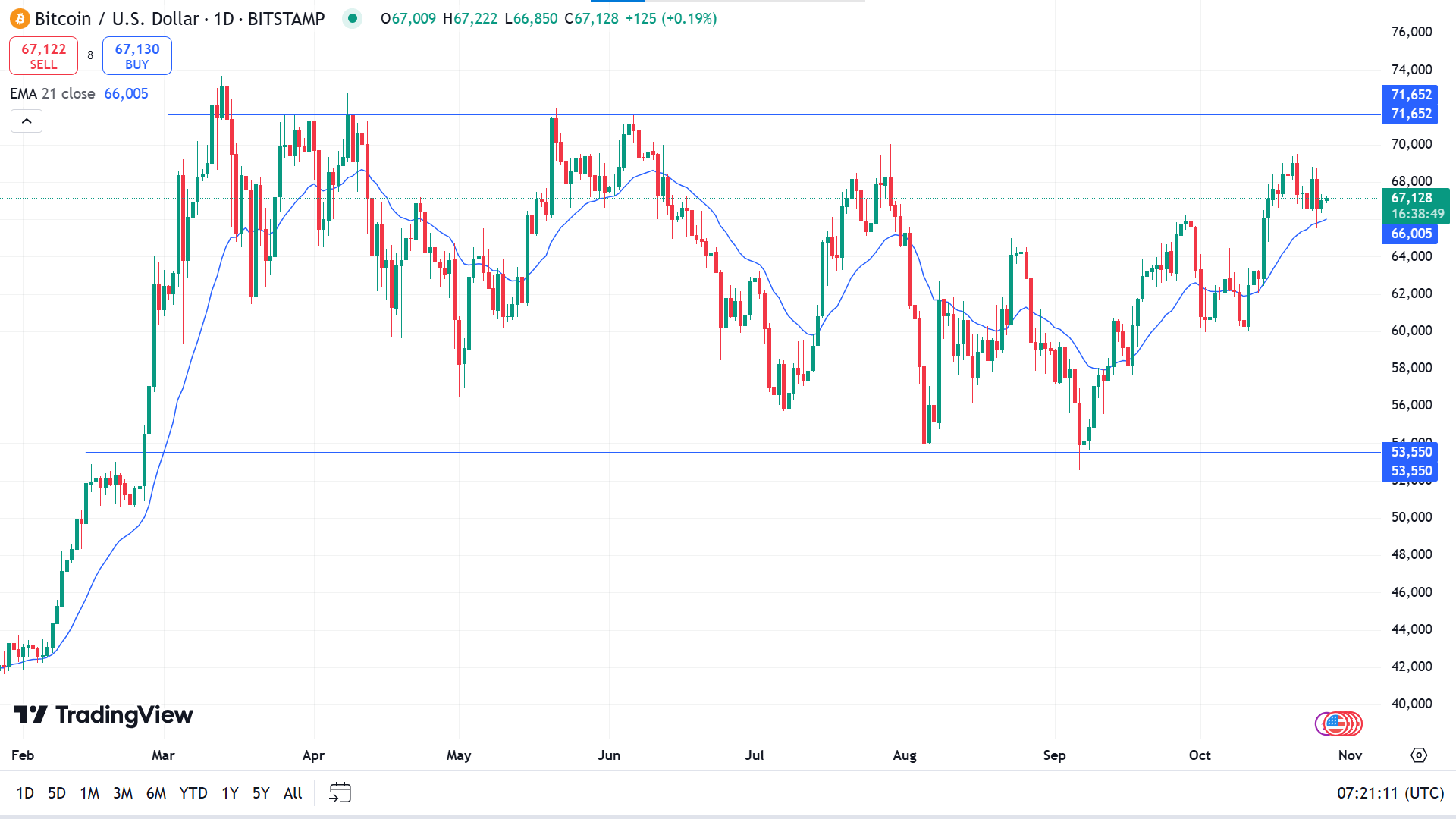

比特幣(BTCUSD)

基本面視角

比特幣 (BTC) 在周中短暫跌破 66,000.00 之後,本周小幅下跌。儘管每周下跌 2%,但技術指標顯示看漲前景,預測目標為 78,900.00 左右的歷史新高。機構興趣仍然是強勁的推動力,ETF 流入量超過 5 億美元,這主要是由美國現貨 ETF 和貝萊德的貢獻推動的。

隨著獲利了結的開始,比特幣本周開始下跌; Santiments Network已實現損益(NPL)顯著上升,表明持有者獲利了結增加。機構投資者抓住了下跌機會,美國現貨 ETF 周一錄得 2.976 億美元的淨流入。儘管周二資金流入有所放緩,但比特幣穩定在 67,000 美元左右,周三又出現下跌,因為一些持有者進一步獲利了結,而機構投資者又增持了 1.985 億美元。

周四,在現貨 ETF 流入 1.8758 億美元的支撐下,經濟復甦了 2.3%。與此同時,Glassnode 報告稱,期貨合約的未平倉合約 (OI) 創下 329 億美元的新高,表明市場槓桿率上升,並強化了儘管近期價格波動的看漲勢頭。

技術視角

周線圖上,自今年3月份以來,價格一直維持在71,652.00至53,550.00之間。目前處於看漲趨勢,因為當前蠟燭具有較低的燈芯,而前一根蠟燭呈純綠色。

在經歷了長時間的看漲浪潮之後,價格橫盤整理,反映出資產價格面臨看漲壓力。這一壓力可能會推動價格向 69,466 點附近的主要阻力位移動,然後是 71,652 點附近的下一個阻力位。

然而,如果價格跌破 21 EMA 線,則將使價格到達 63,411 點附近的主要支撐位,然後是 60,070 點附近的下一個支撐位。

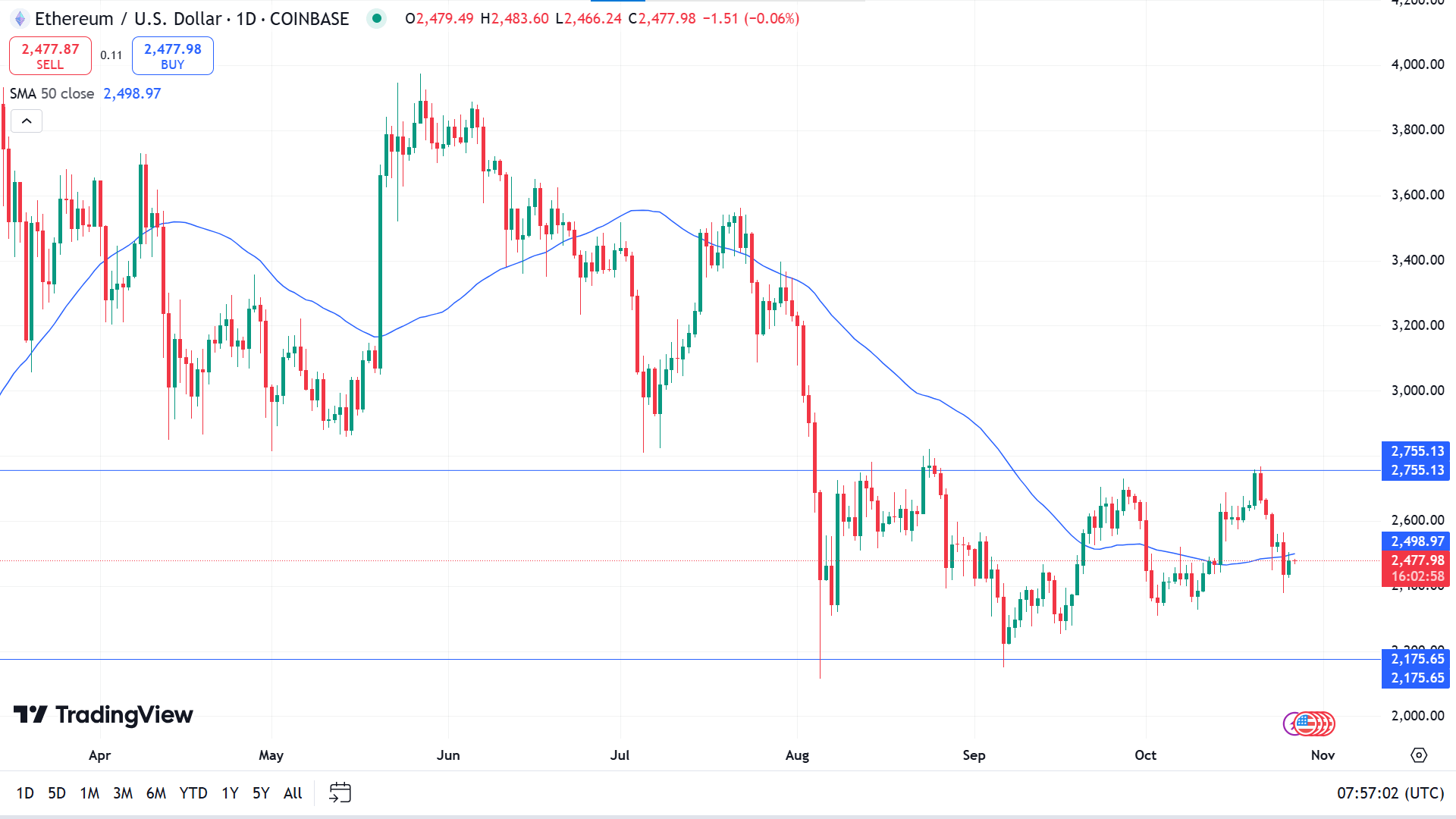

以太坊(ETHUSD)

基本面視角

以太坊在當前的看漲周期中一直落後,未能跟上比特幣 3 月份突破 70,000 美元的漲幅。 ETH 努力突破 4,000 美元,短暫觸及 4,100 美元,然後大幅下跌。在過去的七個月里,以太坊較 2024 年高點下跌了近 40%,分析師警告稱,如果以太坊不能很快突破 3000 美元,可能會進一步下跌。

X 的一位分析師表示,以太坊的滯後並不是由於網絡問題或領導力問題,而是由於投資者缺乏了解。以太坊基金會和聯合創始人維塔利克·布特林(Vitalik Buterin)全年出售了部分持股,這可能會加劇看跌的市場情緒。然而,分析師聲稱,這些旨在改善網絡和慈善捐贈的銷售不應被負面看待。

這位分析師進一步認為,以太坊的增長可能取決於其將自己定位為強大的價值儲存手段的能力,有可能超越比特幣。憑藉其在智能合約領域的領先地位和廣泛的網絡多功能性,ETH 可以通過專注於強勁的供應動態和金融應用來獲得更廣泛的吸引力,從而增強其對投資者和開發商的吸引力。

技術視角

由於最近的看跌壓力,最後一周的蠟燭以紅色收盤,但隨著價格小幅橫盤整理,價格可能會在該水平找到支撐,從而留下混合信號。

日線圖上價格浮動在 50 SMA 線下方,但仍處於橫盤整理或區間內。如果價格繼續跌破50移動平均線,則可能觸及2,348.92附近的主要支撐,隨後是2,175.65附近的下一個支撐。

然而,假設價格超過 SMA 50 線。在這種情況下,它將宣告巨大的看漲壓力,這可能會推動價格逼向最近的阻力位 2,655.13 附近。突破可能會觸發價格下一個可能的阻力位 3,046.30 附近。

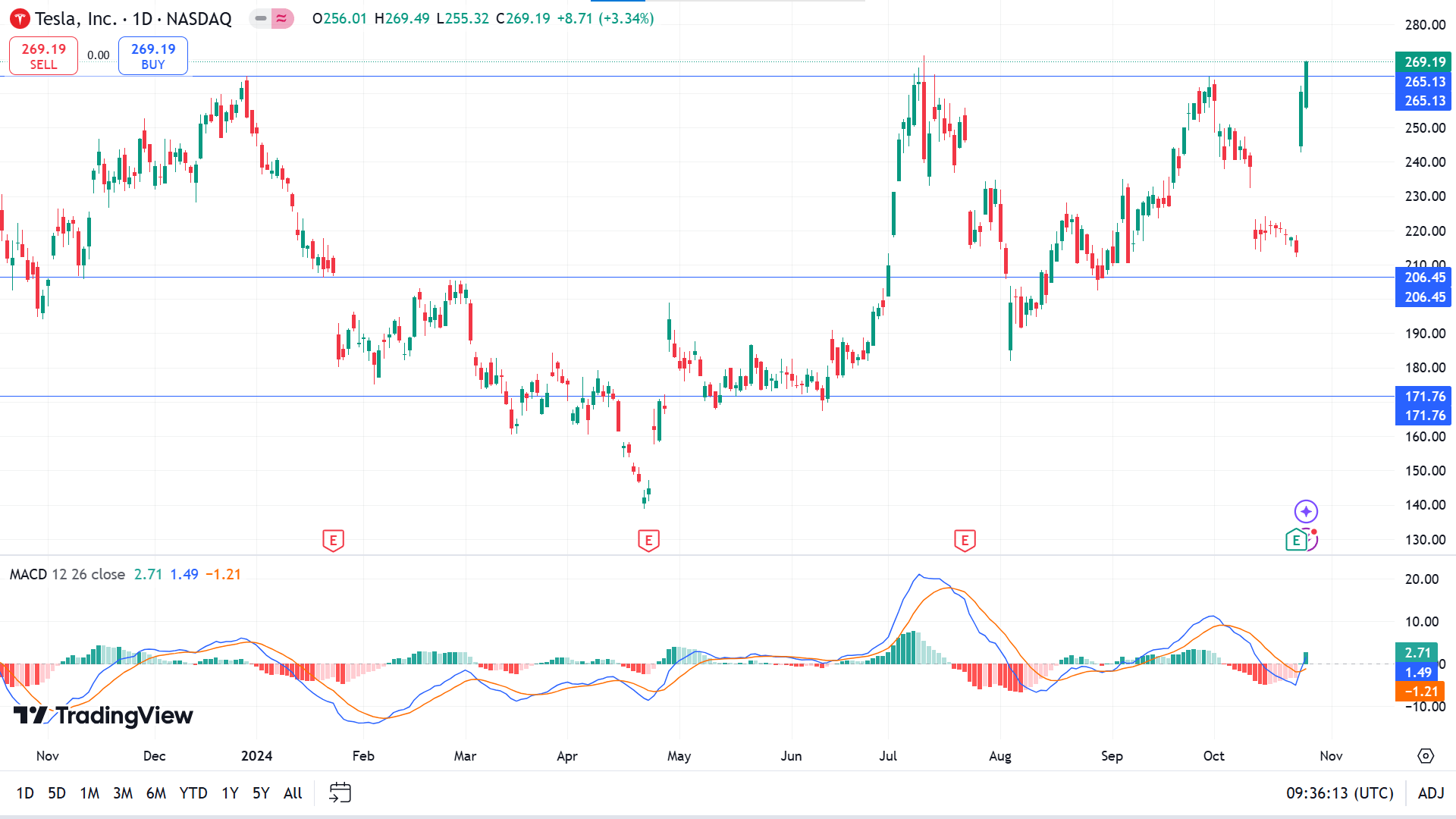

特斯拉股票 (TSLA)

基本面視角

特斯拉周三公布的第三季度財報超出了利潤預期,而營收略低於預期。周四上午,股價上漲約 17%。

倫敦證券交易所集團 (LSEG) 的主要結果與分析師預測:

- 調整後每股收益:72 美分,預期為 58 美分。

- 收入:251.8 億美元,預計為 253.7 億美元。

收入從 233.5 億美元同比增長 8%,淨利潤從 18.5 億美元(即每股 53 美分)飆升至 21.7 億美元(即每股 62 美分)。 7.39 億美元的汽車監管信貸收入支撐了利潤率,因為特斯拉的全電動生產使其能夠將多餘的信貸出售給其他汽車製造商。

在分部業績中,汽車收入增長 2%,達到 200 億美元,而能源發電和存儲收入增長 52%,達到 23.8 億美元。服務和其他收入(包括非保修車輛維修)增長 29%,達到 27.9 億美元。

執行長埃隆·馬斯克 (Elon Musk) 預計,在低成本車型和自動駕駛技術進步的推動下,明年汽車銷量將增長 20%-30%。分析師預計交付量將增加 15%。馬斯克指出,未來的特斯拉車型將具備自動駕駛功能,並計劃到 2025 年在德克薩斯州和加利福尼亞州推出無人駕駛乘車服務。

技術視角

最後一周的蠟燭以一根堅實的綠色實體從前一周的損失中恢復過來並達到最後一個峰值之上,宣告看漲壓力以及下一根蠟燭可能成為另一根綠色蠟燭的可能性。

日線圖上,由於看漲壓力,價格升至之前的峰值上方。 MACD 指標窗口顯示動態線,創建新的看漲交叉,並且指標窗口中線上方出現綠色柱狀圖。如果看漲壓力持續,價格可能會觸及288.52附近的主要阻力,隨後是312.35附近的下一個阻力。

同時,如果近期的突破未能持續或MACD讀數轉為看跌,則價格可能會回落至主要支撐位234.17附近,然後是下一個支撐位206.45附近。

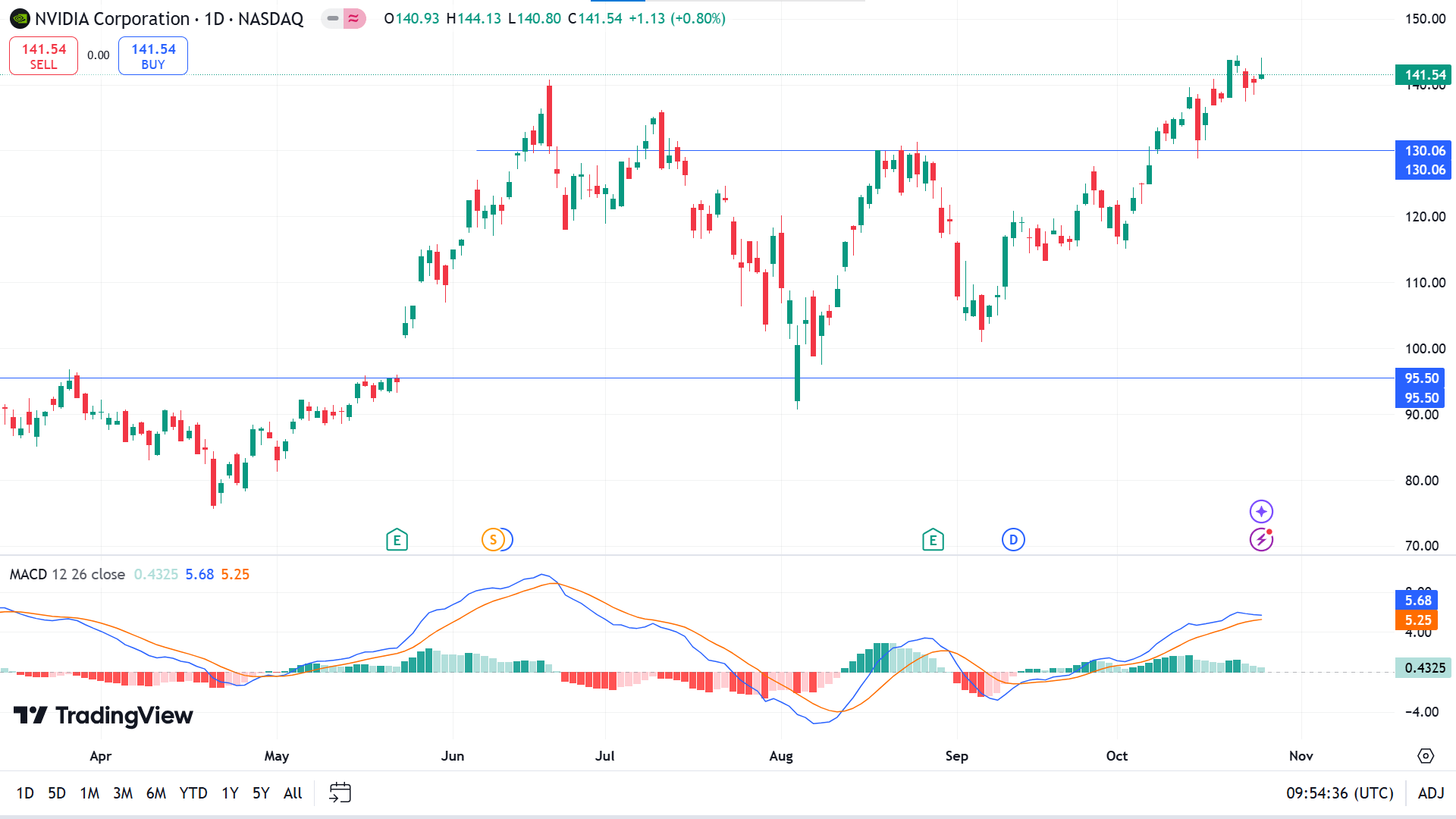

英偉達股票 (NVDA)

基本面視角

英偉達 (NVDA) 股價周一飆升超過 4%,達到 143.71 美元的新高,距離上次創下紀錄僅幾天。在人工智慧晶片需求飆升的推動下,英偉達的股價今年幾乎上漲了兩倍。

分析師仍然樂觀,22 名分析師中有 21 人給予“買入”或同等評級。他們的共識目標價為 154.19 美元,表明潛在上漲空間超過 7%。

上周,美國銀行將 Nvidia 的目標價提高至 190 美元,稱其為“人工智慧首選股”。此前,執行長黃仁勛表示,對 Nvidia Blackwell AI 晶片的需求“瘋狂”,突顯了該公司在 AI 領域的持續領先地位。

技術視角

價格達到 ATH,連續幾周上漲,使得下一根蠟燭可能是另一根綠色蠟燭。

在日線圖上,價格保持直線看漲趨勢,因為 MACD 指標窗口通過向上移動的動態信號線和指標窗口中線上方的綠色直方圖條來實現。根據讀數,價格可能觸及主要阻力位143.40,突破可能推動價格走向170.12附近的可能阻力位。

同時,如果隨著綠色柱狀圖消退且MACD讀數轉為看跌,看漲壓力不能持續,價格可能會回落至130.06附近的主要支撐位,並可能延伸至116.09附近的下一個可能支撐位。

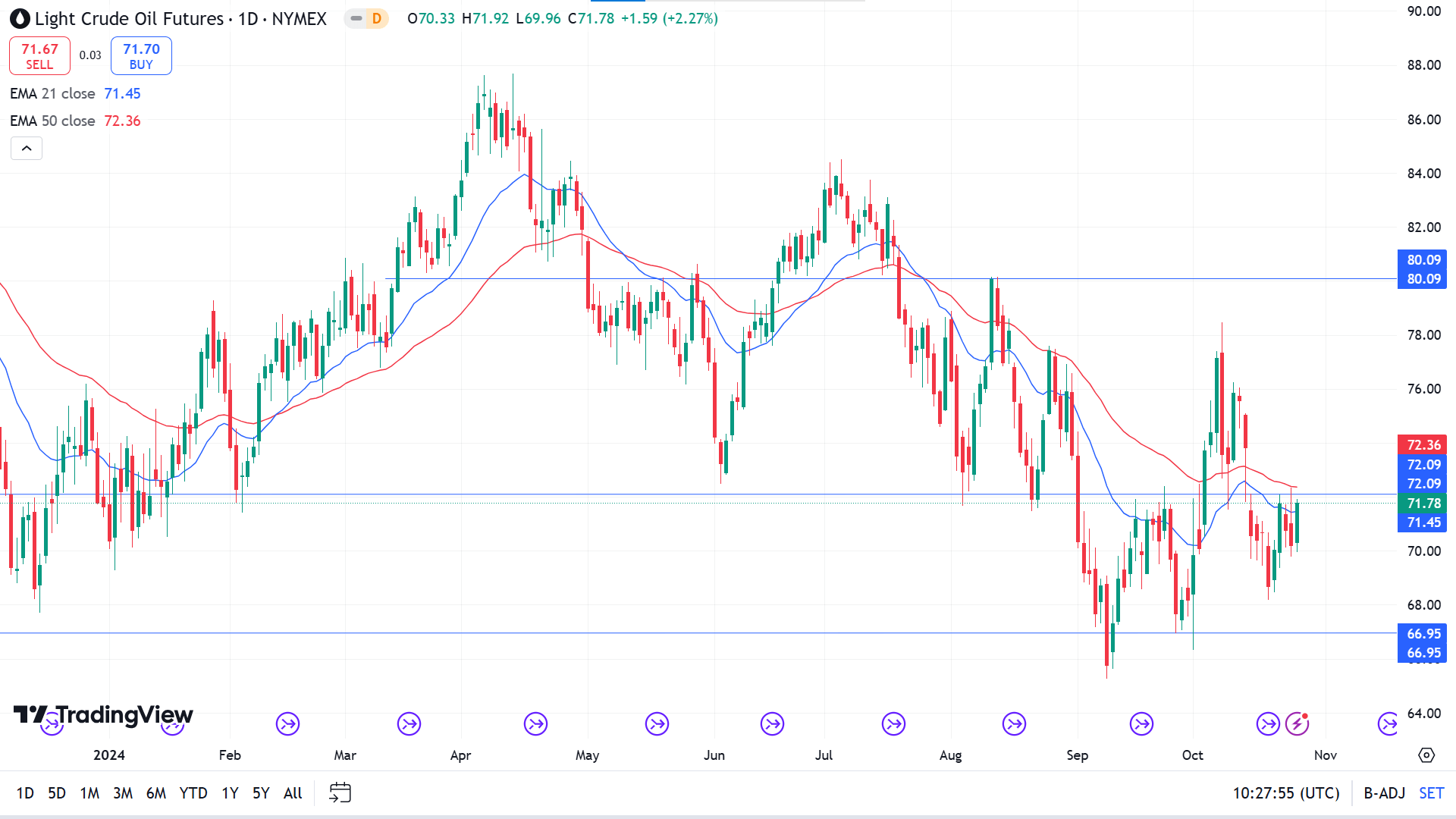

WTI 原油 (USOUSD)

基本面視角

有報導稱,美國國務卿安東尼·布林肯正在努力讓以色列和伊朗坐到談判桌前進行停火談判,周五原油價格小幅上漲。隨著美國總統選舉將於 11 月 5 日舉行,拜登政府正在加大外交努力,旨在實現可能的停火,從而增強政府和民主黨的地位。

繼美國 9 月份耐用品數據表現不佳以及密西根大學 10 月份最終消費者信心指數的預期之後,美元指數 (DXY) 進一步走軟。美元指數的收盤價可能預示著下周的趨勢,特別是考慮到選舉結果的不確定性。

國際能源署(IEA)警告稱,由於中國經濟減速和電動汽車普及率上升,全球石油需求增長可能放緩。市場焦點將轉向下周主要石油公司的第三季度收益報告,包括英國石油公司、殼牌、雪佛龍、埃克森美孚、中石油、中石化和道達爾能源公司。此外,據 Neste 執行長表示,埃尼最近向埃克森美孚出售 CPC Blend 凸顯了煉油廠今年的問題。

技術視角

最後一周的蠟燭以綠色收盤,恢復約 10 美元。前一周損失的一半驗證了支撐位,並可能在未來幾周繼續上漲。

日線圖上,價格在 21 EMA 線和 50 EMA 線之間浮動,給投資者留下了複雜的信號。如果價格繼續突破EMA 50線,則將宣告顯著的看漲壓力,這可能會推動價格向主要阻力位75.01移動,隨後是下一個阻力位80.09附近。

同時,如果價格跌破21日均線,則將宣告足夠的看跌壓力,這可能會導致價格到達69.71附近的主要支撐,然後是66.95附近的下一個支撐。