歐元兌美元

基本面視角

歐元兌美元周四連續第四天延續漲勢,接近200日簡單移動平均線(SMA)1.0870,並接近1.0900阻力位。這一攀升與美元走軟相關,因為在美國國債收益率普遍下跌的情況下,美元指數 (DXY) 跌破 104.00。歐元在 10 年期德國國債收益率觸及 2.45% 附近高點後小幅回調中找到了額外支撐。

在周五非農就業報告公布之前,受 PCE 通脹數據持續高位和勞動力市場強勁的推動,市場對美聯儲 (Fed) 11 月 7 日降息 25 個基點的預期有所增強。芝商所 FedWatch 工具顯示了此次預期降息的幾乎全部定價。

與此同時,歐洲央行(ECB)最近將存款利率下調至3.25%,官員們對進一步下調採取謹慎態度。歐洲央行行長克里斯蒂娜·拉加德 (Christine Lagarde) 預計,到 2025 年,通脹率將達到 2% 的目標,而管委會成員法比奧·帕內塔 (Fabio Panetta) 則表示,可能需要更多寬鬆政策。相反,董事會成員伊莎貝爾·施納貝爾 (Isabel Schnabel) 支持採取循序漸進的方法,以避免超出目標。

隨著美聯儲和歐洲央行權衡政策,歐元兌美元的走勢可能取決於更廣泛的經濟動態,更強勁的美國經濟有利於美元。

技術視角

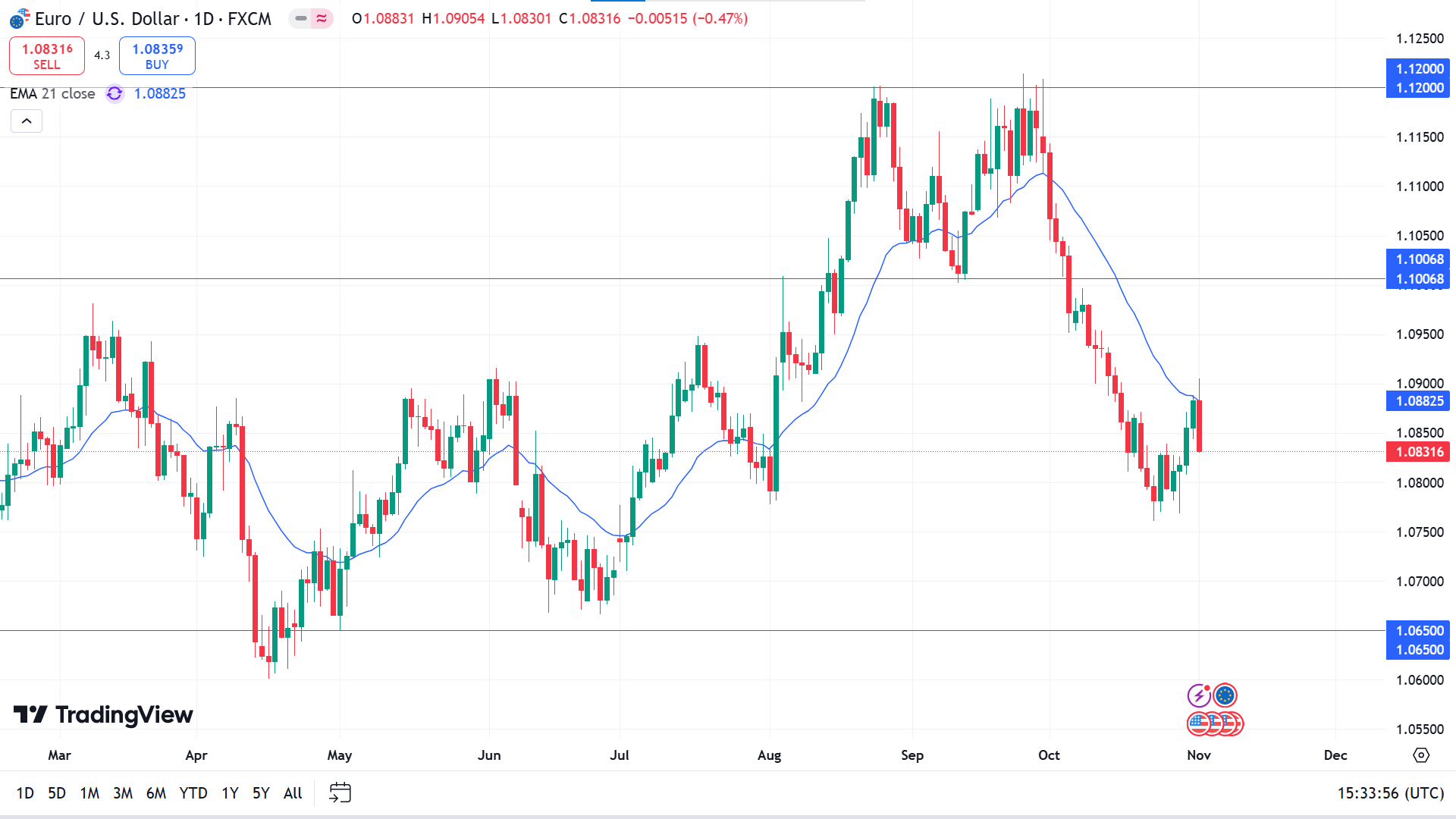

歐元兌美元在連續四周下跌後出現綠色蠟燭,反映出當前看跌趨勢的暫停。

在歐元兌美元日線圖中,可以看到持續的看跌趨勢,因為最近的拋售壓力是在買方流動性從 1.1200 水平掃蕩之後出現的。此外,非農就業數據公布後的情緒在從動態 21 EMA 線大幅逆轉後也表現出同樣的情緒。

根據目前的情況,下行的可能性很大,低於 1.0777 水平的拋售壓力可能會導致價格跌向 1.0650 水平。

另一方面,2024 年 8 月的低點可能成為關鍵支撐,因為該區域可以看到小幅向上修正。在這種情況下,突破 20 EMA 線可能會在 1.1000 區域遇到阻力。

英鎊日元

基本面視角

美國勞工統計局 (BLS) 報告稱,10 月份美國就業人數僅增加 1.2 萬,遠低於預期的 11.3 萬和上個月修正後的 22.3 萬。這种放緩主要反映了佛羅里達州颶風和航空航天業罷工造成的干擾。正如預期,失業率穩定在 4.1%,而平均時薪(重要的工資增長指標)同比增長 4%,與預測相符。

日本央行 (BoJ) 行長上田一夫 (Kazuo Ueda) 的言論增加了人們對 12 月份可能加息的猜測,導致日元在貨幣市場走強,英鎊兌日元下跌。

日本製造業進一步疲軟,10 月份 au Jibun 銀行製造業 PMI 從 9 月份的 49.7 下滑至 49.2,表明持續收縮。這一下降反映了第四季度開始時製造業產出下降和新訂單大幅下降。

日本內閣官房長官林芳正表示,他預計日本央行將與政府密切合作,確保貨幣政策有效支持穩定和可持續的通脹,以實現央行的長期價格目標。

技術視角

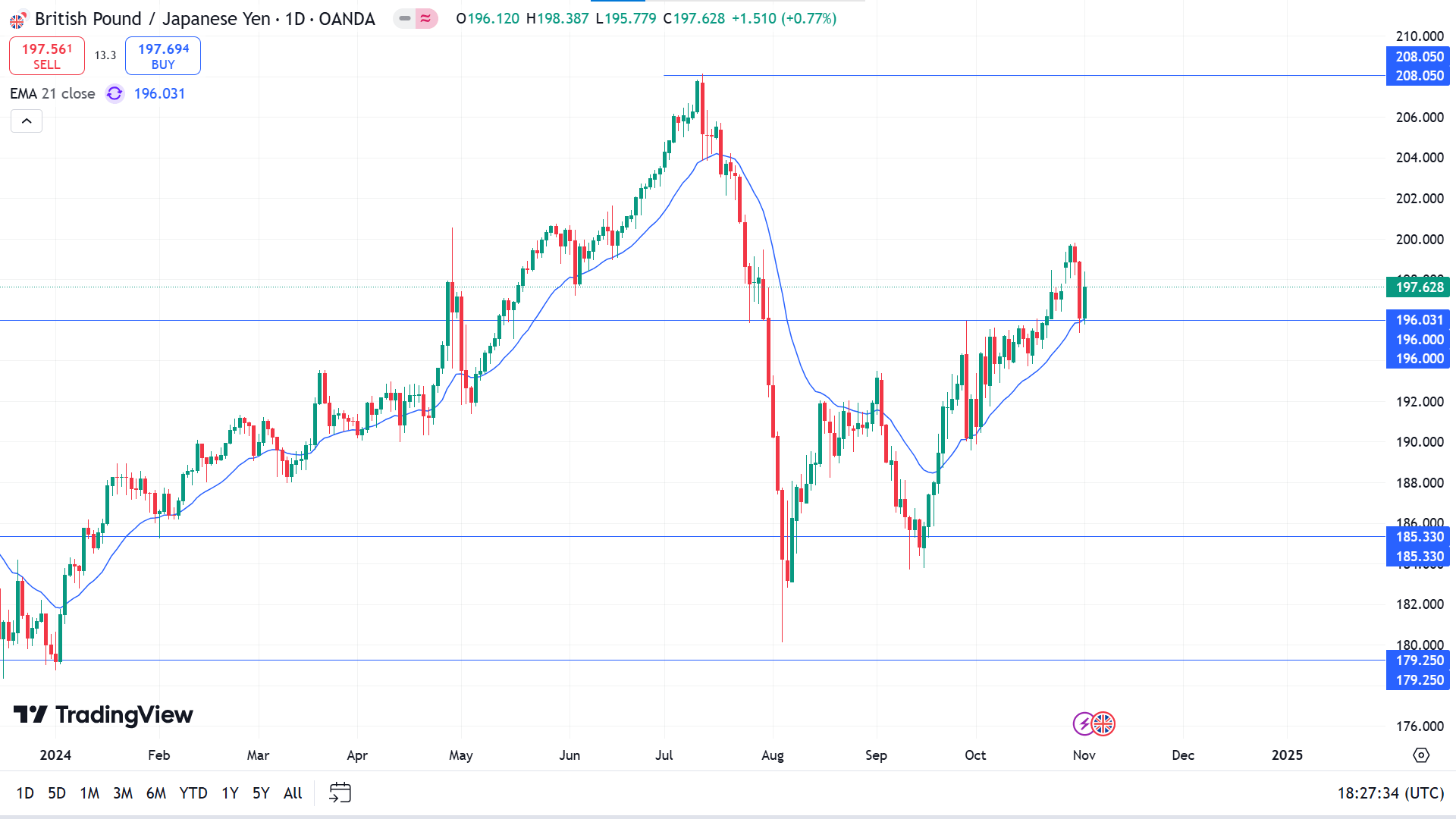

價格在周蠟燭中收盤看跌,沒有突破前周低點。這是一個跡象,表明在預期短期走勢之前需要更多線索。

儘管周四面臨拋售壓力,但價格本周收盤於 20 日均線上方,維持增長。此外,靜態的 196.01 事件水平正在成為多頭的障礙。

從英鎊兌日元的看漲前景來看,只要價格徘徊在196.00心理線之上,看漲反彈的可能性就很大,並關注208.05附近的阻力位,並有可持續的看漲壓力。

然而,低於 196.00 水平的拋售壓力可能預示著潛在的買方流動性掃蕩,這可能會在形成看漲信號之前將損失擴大到 190.00 至 188.00 區域。

納斯達克 100 (NAS100)

基本面視角

美國股指本周下跌,原因是大型科技公司盈利好壞參半,政府債券收益率上升,影響了關鍵經濟數據和即將舉行的總統選舉之前的投資者情緒。

在公布財報的科技巨頭中,Meta (META)、蘋果 (AAPL) 和微軟 (MSFT) 收盤較上周下跌,而亞馬遜 (AMZN) 和 Alphabet (GOOG) 則上漲。

周四,9 月份個人消費支出 (PCE) 價格指數上漲 0.2%,符合預期,並將年率從 8 月份的 2.3% 下調至 2.1%。不包括食品和能源的核心個人消費支出環比增長0.3%,同比增長2.7%。

10 月周五,非農就業人數僅增長 12,000 人,遠低於預期的 100,000 人,創下 2020 年 12 月以來的最小月度增幅。修正結果將 9 月和 8 月的增幅分別削減了 31,000 人和 81,000 人。

該就業數據增強了美聯儲將在 11 月 7 日會議上降息 25 個基點至 4.5%-4.75% 目標區間的預期。 FedWatch 工具顯示,到 7 月份,利率達到 3.75%-4% 的可能性為 33%,表明逐步寬鬆的路徑。

技術視角

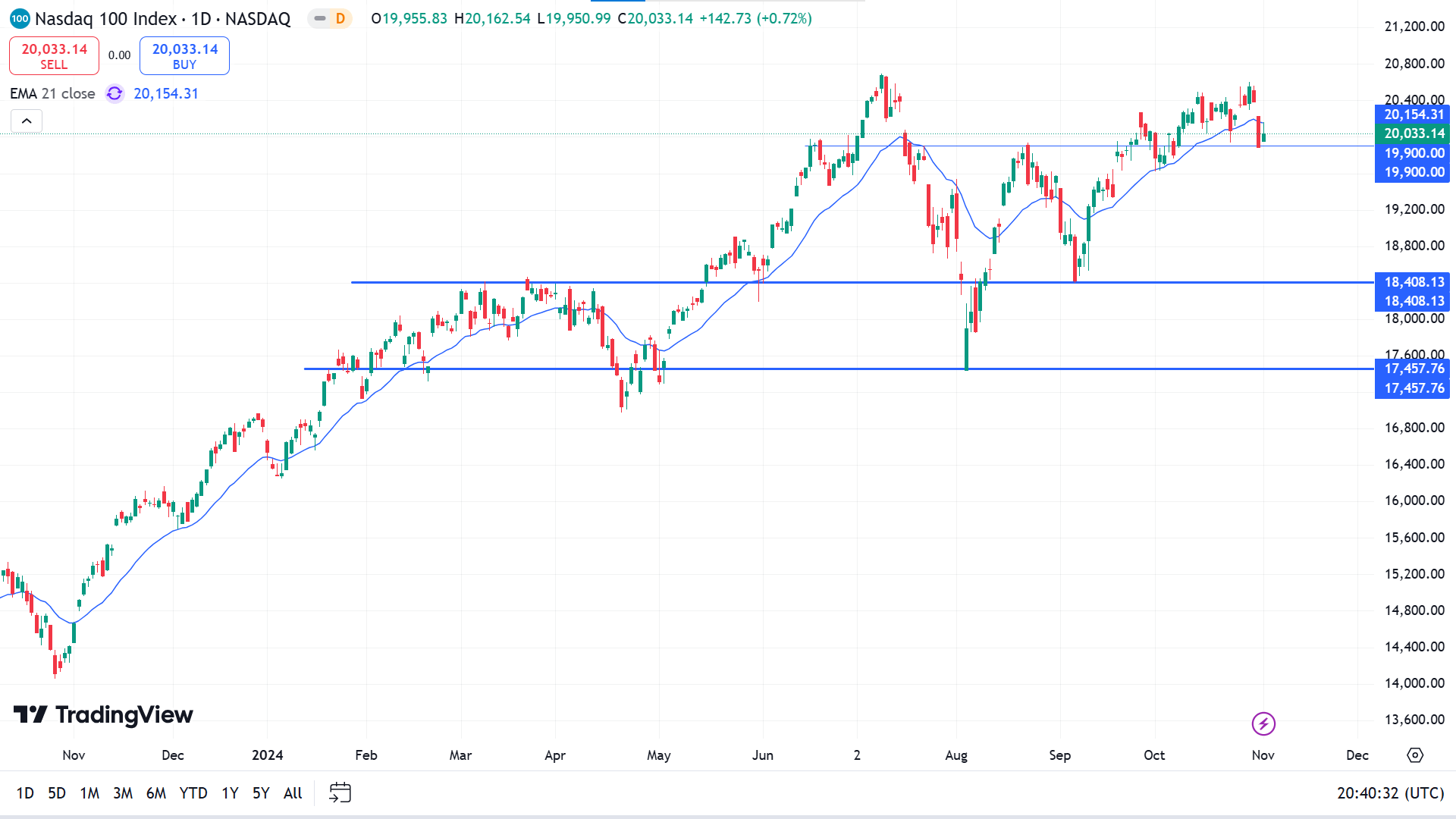

最後一根紅色周蠟燭宣告了近期的看跌壓力,儘管它在 19920.00 附近找到了暫時支撐。

納斯達克 100 指數日線圖呈三角形形態,最新價格徘徊在 2024 年 7 月高點下方。此外,可以看到低於 21 日均線的日線看跌蠟燭,這可能是一個潛在的看跌信號。

根據當前的市場前景,低於19900.00水平的額外賣壓可能會打開一個高可能的賣壓,目標是18408.13水平。

另一種方法是在 20,115.00 水平上方找到立即看漲反轉,這將觸發價格升至接近 20588.46 的頂部。

標準普爾 500 (SPX500)

基本面視角

標準普爾 500 指數本周下跌 1.4%,這是科技股引領大範圍回調的連續第二周下跌。該指數在 10 月份下跌 1% 後收於 5,728.80 點,這是今年第二個月下跌,但 2024 年仍將上漲 20%。

周五上漲 0.4%,幫助縮小了每周的跌幅,原因是 10 月份就業數據低於預期,引發了美聯儲進一步降息的希望。上個月非農就業崗位僅增加 12,000 個,遠低於預期的 100,000 個,而失業率則維持在 4.1%。

幾乎所有行業均出現周跌幅,其中科技股下跌 3.3%,房地產股下跌 3.1%,公用事業股下跌 2.8%。在安永會計師事務所 (Ernst & Young) 因對財務報告控制的擔憂而辭去審計師職務後,超微計算機 (SMCI) 領跌科技股,暴跌 45%。 Qorvo (QRVO) 在下調收入指引後也下跌了 27%。

相比之下,通信服務和非必需消費品板塊分別上漲 1.5% 和 0.5%,其中 Charter Communications (CHTR) 因第三季度業績強勁而上漲 9.1%。

即將發布的收益報告包括 Vertex Pharmaceuticals (VRTX)、高通 (QCOM) 和 Airbnb (ABNB)。預計隨著周二美國總統大選,關鍵的經濟更新將包括第三季度生產率、9 月份工廠訂單和美聯儲利率決定。

技術視角

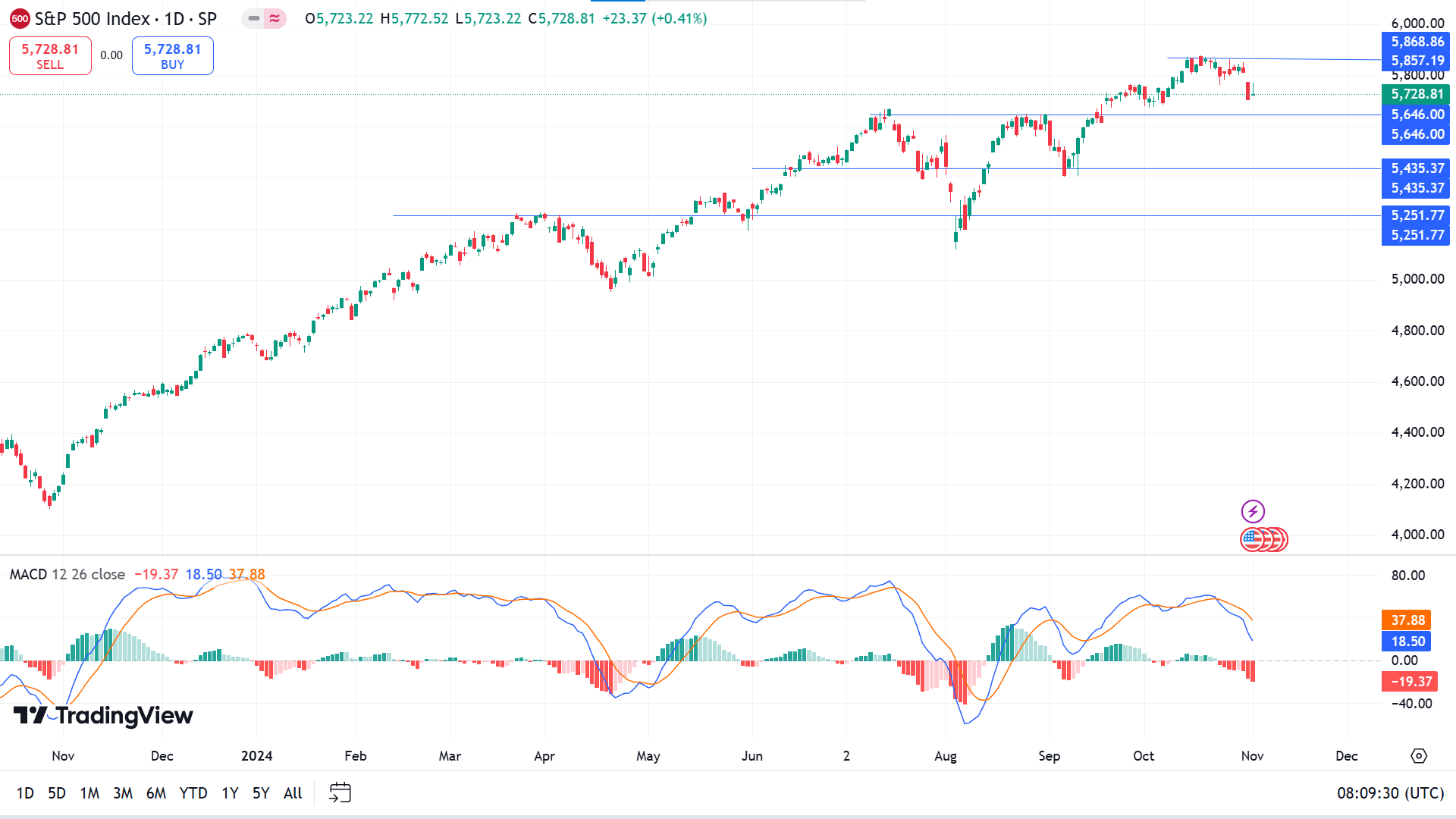

周線圖顯示價格從峰值回撤,可能正在尋求近期周支撐位的支撐。

標準普爾 500 指數日線市場前景中,價格在頂部橫盤整理,表明買盤壓力減弱。此外,MACD 背離是可見的,因為信號線未能與趨勢相匹配而形成新高。

隨著市場情緒的變化,5646.00 線下方的拋售壓力可能會在 5435.37 支撐位處帶來看跌修正壓力。

然而,在 5646.00 水平上方有效看漲壓力下的良好復甦可能會擴大漲幅,並可能邁向 5957.09 附近的新高位。

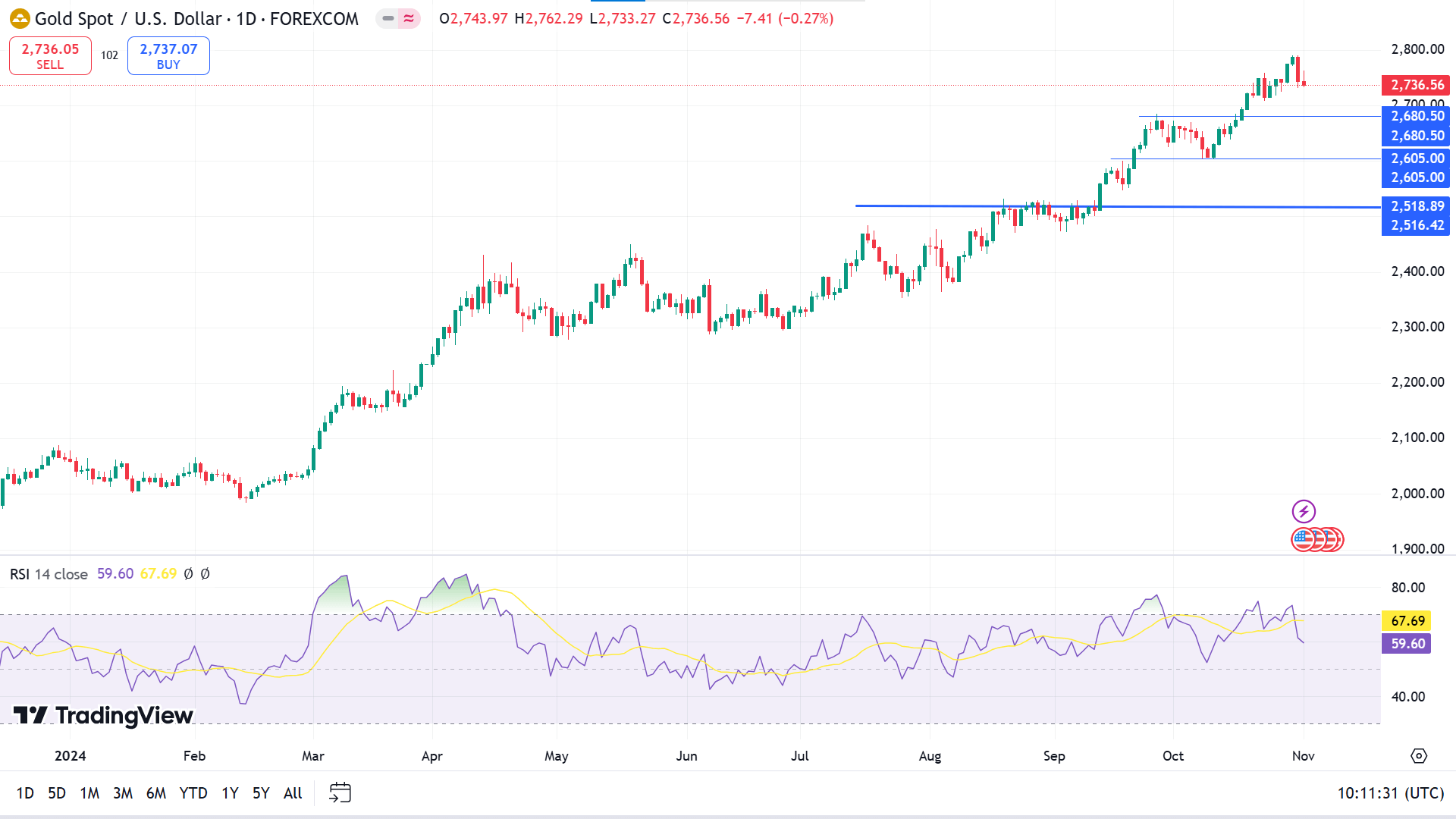

黃金 (XAUUSD)

基本面視角

黃金(XAUUSD)周五波動,在美國非農就業數據(NFP)數據顯示10月份就業崗位增幅遠低於預期的12,000個,遠低於預期的113,000個和9月份修正的223,000個之後,金價最初攀升至2,760美元。然而,金價很快回落至 2,740 美元。

金價的下跌可能受到美國供應管理協會(ISM)發出的混合信號的影響。雖然 10 月份 ISM 製造業 PMI 降至 46.5,低於預期的 47.6,但關鍵通脹指標支付價格指數大幅升至 54.8,超過預期的 48.5。這種成本增加可能會降低美聯儲大幅降息的可能性,從而給金價帶來壓力。

然而,疲軟的非農就業數據可能會促使美聯儲考慮進一步降息,這將通過降低持有非收益資產的機會成本來支撐黃金。

隨著中東緊張局勢升級,避險需求也提振了黃金。真主黨在以色列北部發動火箭襲擊,造成七人死亡,貝魯特的密集爆炸造成超過 55 人死亡,停火的希望破滅。在地緣政治和經濟風險加劇的情況下,圍繞美國總統大選的動盪和不確定性繼續支撐著黃金需求。

技術視角

周線圖上的最後一根蠟燭以倒錘子收盤,反映出當前上升趨勢的暫停。

RSI 動態線向指標窗口中線傾斜,這支撐了近期的看跌壓力。與此同時,其小幅上漲將表明看漲的延續。

根據XAUUSD當前的市場前景,低於2680.00的拋售壓力可能會帶來拋售機會,進一步延伸至2605.00或更低。

然而,主要市場趨勢仍然看漲,主要目標是測試2680.00水平,這可能會使價格反彈至2790.11頂部或進一步上漲。

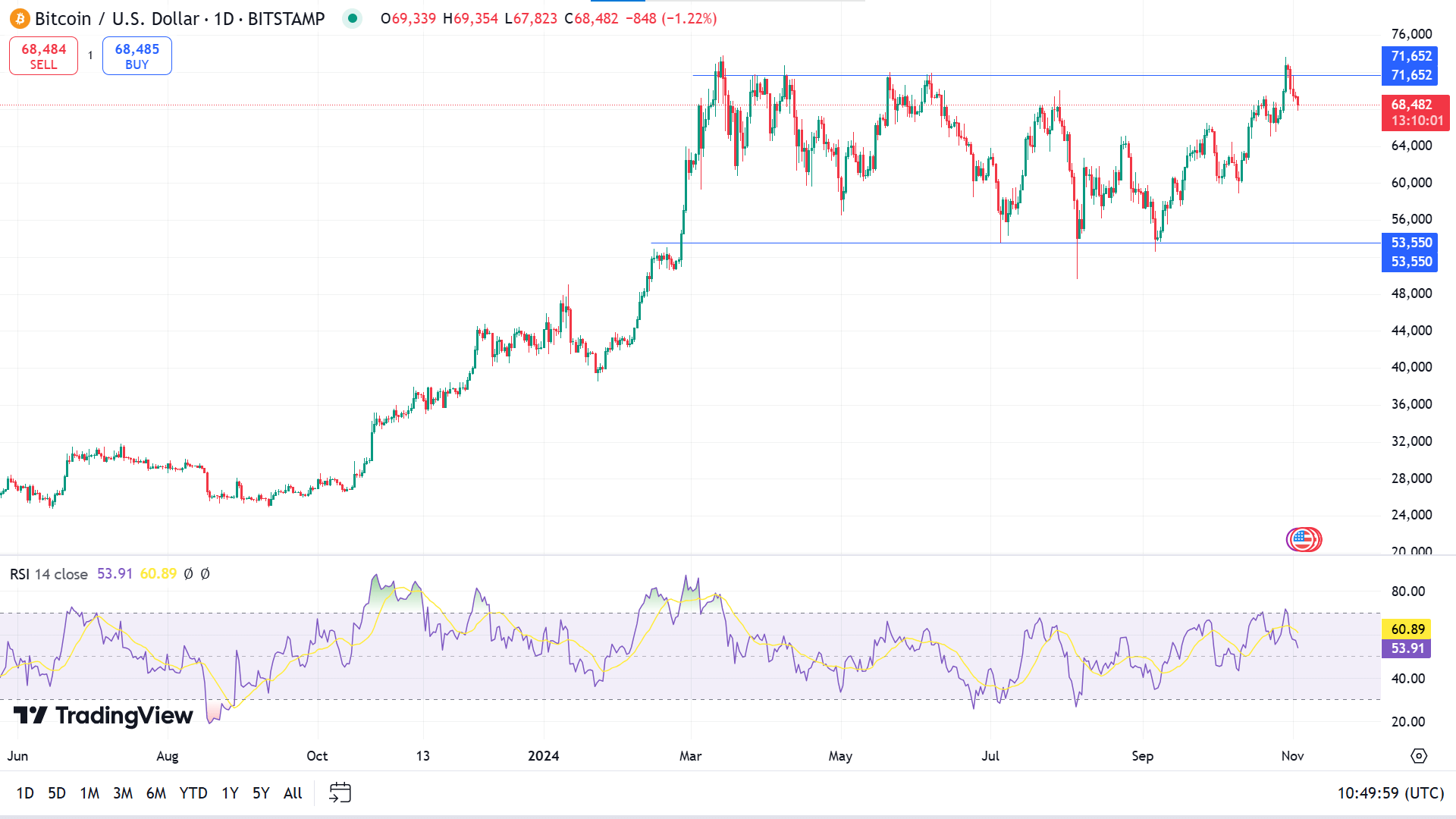

比特幣(BTCUSD)

基本面視角

比特幣 (BTC) 本周上漲超過 2%,受益於早期勢頭,該勢頭幾乎將其推至歷史新高,但隨後因獲利回吐加劇而出現回調。分析師表示,在美國總統大選之前,比特幣可能會面臨進一步下跌,預計這一事件將影響未來的加密貨幣監管。許多交易員認為,川普的勝利將為數字資產提供更有利的監管環境,這使得選舉結果對比特幣的近期走勢至關重要。

比特幣的上漲受到強勁的機構需求和新的樂觀情緒的支撐。周一,BTC 上漲 2.85%,周二進一步上漲 3.97%,達到 73,620 美元,接近 3 月份峰值 73,777 美元。交易所的期貨未平倉合約 (OI) 達到創紀錄的 422.3 億美元,表明新的資本流入和購買興趣增加。

然而,隨著比特幣逼近新高,獲利了結的跡象出現。據 Arkham Intelligence 稱,不丹政府將價值 6655 萬美元的 BTC 轉移到幣安,可能是為了支持應對採礦壓力的財政舉措。如果不丹選擇出售這些比特幣,鑑於其持有的 8.8936 億美元的大量比特幣,可能會導致額外的拋售壓力。

技術視角

BTCUSD 價格突破數月高點並以每周價格的錘子燭台形式收盤,顯示出拋售壓力。

日線圖上,今年第二季度以來價格一直維持在71,652至53,550之間。 RSI 指標窗口表明新的拋售壓力,因為動態信號線穩步向指標窗口中線移動,但被上方線拒絕。

價格近期已達到 73,600 點附近的峰值,並迅速跌破區間頂部,這可能為投資者提供足夠的賣出機會至 53,550 點。

RSI指標窗口確認了資產價格的空頭主導地位,如果價格超過並保持在71,652上方,則賣出信號將無效。與此同時,這可能會讓買家感到樂觀,因為價格可能會達到新的最高點 76,671 美元附近。

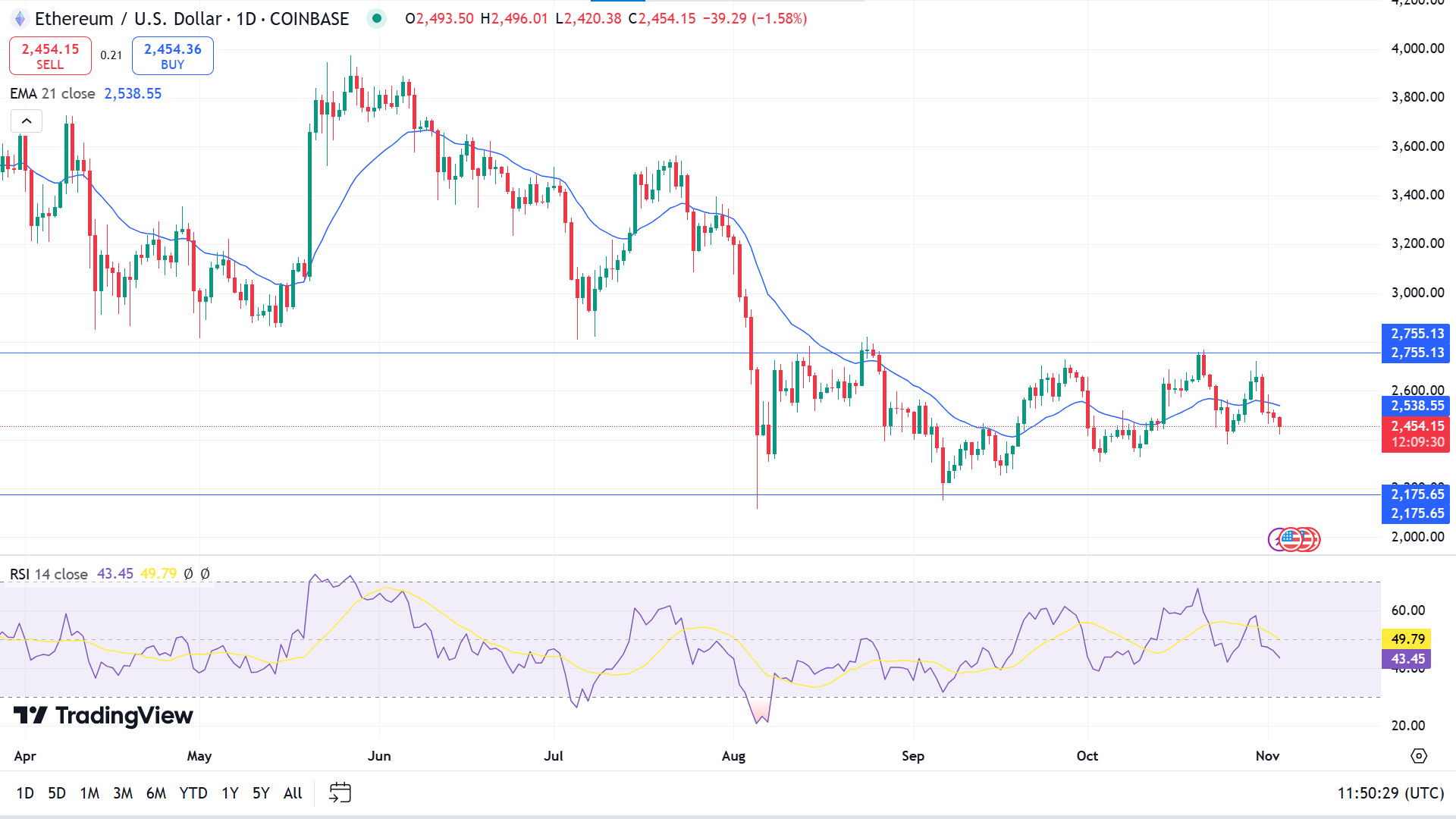

以太坊(ETHUSD)

基本面視角

以太坊 (ETH) 周五下跌超過 1%,但 2,490 美元左右的關鍵支撐位表明可能出現反彈,因為鏈上數據凸顯了投資者持續增持。

據 Coinglass 報導,儘管整個市場出現回調,但以太坊交易所交易基金 (ETF) 周四仍錄得 1300 萬美元的淨流入,標誌著連續三個正流入。這種穩定的資金流入反映出機構投資者對 ETH 的興趣逐漸增長。

ETH 的平均幣齡指標(衡量 ETH 在錢包中的平均持有時間)也表明持續積累。該指標的上升趨勢表明投資者正在持有而不是出售。據 Sentiment 報導,自 8 月 23 日以來,平均幣齡總體上呈上升趨勢,10 月 25 日小幅下跌後又恢復,這表明投資者正在再次積累 ETH。

鏈上平台 EmberCN 發現了顯著的鯨魚活動,支持了這種積累趨勢。一隻鯨魚最近在三天內積累了 19,772 ETH(價值 4,962 萬美元),這是更廣泛策略的一部分,該策略包括自 9 月 17 日以來從 Bybit 和 Binance 提取 54,272 ETH(約 1.37 億美元)。

與此同時,以太坊的總持有量在過去兩個月里增加了 364 萬,達到 1.3052 億,比前幾個月增長了 40%,反映出投資者對 ETH 的興趣不斷增長。

技術視角

當價格跌破頸線時,雙頂形態在周線圖上得到驗證。此外,日線圖上價格浮動於 21 日均線下方,驗證了看跌壓力和短期看跌趨勢。

隨著看跌趨勢的驗證,看跌下跌基跌形態預示著潛在的趨勢延續,有效的趨勢延續可能會將價格降低至 2175.65 水平。

從看漲的角度來看,2775.13一線上方的有效反彈和反衝動勢頭可能會打開多頭機會,目標是3600.00水平。

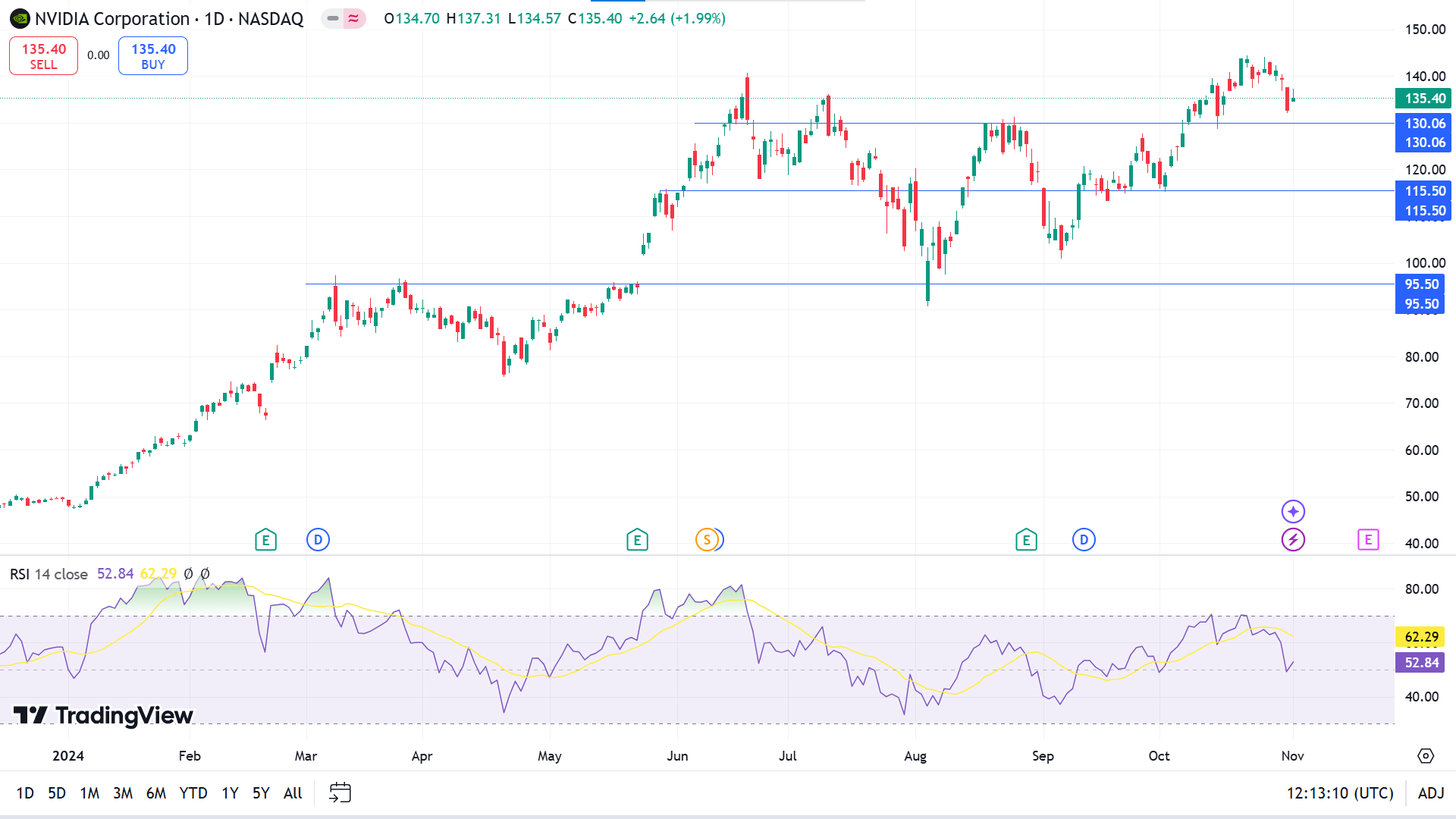

英偉達股票 (NVDA)

基本面視角

英偉達 (NVDA) 是遊戲和人工智慧圖形晶片領域的領先品牌,其盈利表現一直超出預期,在即將發布的報告中將其定位為持續取得成功的有力候選人。在 Zacks 半導體 - 一般行業中,Nvidia 在過去兩個季度的平均收益令人印象深刻,達到 8.58%。

在最新的季度報告中,英偉達每股收益為 0.68 美元,超出市場普遍預期的 0.64 美元,增幅為 6.25%。上一季度的表現更加出色,每股收益為 0.61 美元,而預期為 0.55 美元,超出了 10.91%。

這種持續的盈利勢頭是由其在遊戲和人工智慧等高需求領域的強勢地位推動的,這表明英偉達可能已做好充分準備,在未來的報告中繼續帶來積極的驚喜。

技術視角

價格在周線圖上被拒絕於 144.13,並以看跌吞沒形態收盤。

在NVDA日線圖中,主要價格圖表中的買壓顯示出修正的市場勢頭。此外,由於信號線未能在主要價格波動後創出新高,因此 RSI 背離很明顯。

背離之後,投資者應關注價格在 130.06 水平的交易情況,因為跌破該線可能會導致價格跌向 100.00 心理線。

另一方面,買家可能將 130.06 視為適當的買入水平,這可能會觸發價格反彈至 144.13 或更高的頂部。

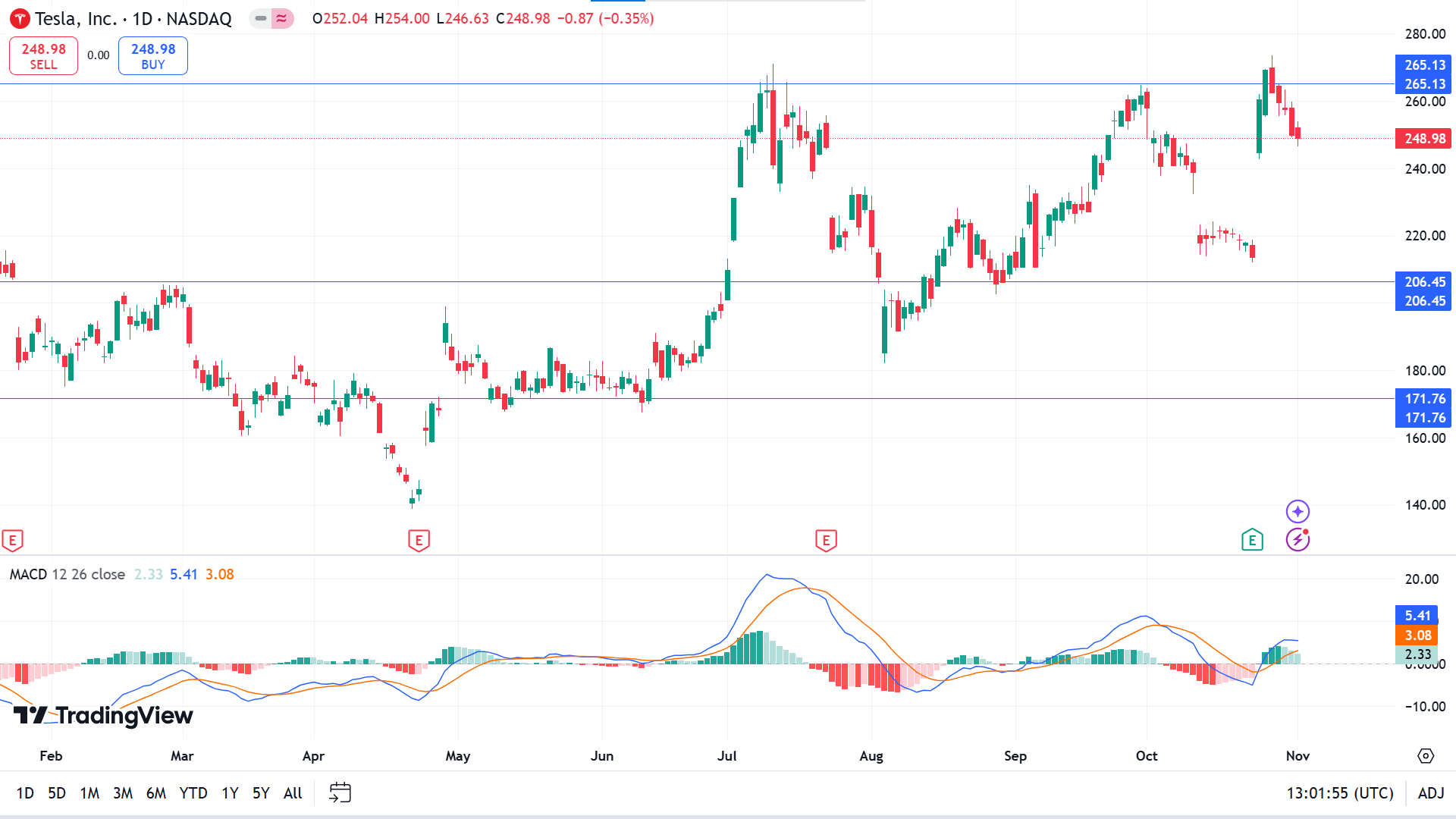

特斯拉股票 (TSLA)

基本面視角

特斯拉第三季度財報引發了分析師的廣泛反應,其令人印象深刻的業績促使分析師上調評級和謹慎展望。

財報公布後,美國銀行將目標股價從 255 美元上調至 265 美元,但特斯拉股價很快就超過了這一目標,周五收盤於 269.19 美元,漲幅達 22%。憑藉如此強勁的業績,美國銀行還上調了到2026年的利潤預測,強調特斯拉預計產量增長20%-30%、潛在的新電動車型、先進的自動駕駛功能、4680電池成本降低以及監管帶來的收入增加學分。

摩根史坦利維持特斯拉為“首選”,目標價為 310 美元,強調明年銷量增長預期,而韋德布希則重申“跑贏大市”評級為 300 美元,理由是利潤率隨著增長而擴大。

相反,摩根大通發布了“減持”評級,目標價為 135 美元,意味著下跌近 50%。摩根大通分析師擔心,監管信貸等某些收入來源可能是短暫的,可能會影響盈利穩定性。

雖然一些人認為特斯拉是電動汽車創新領域的領導者,具有強勁的增長潛力,但另一些人警告稱,在競爭壓力和不斷變化的市場動態中,維持近期的增長面臨著挑戰。

技術視角

價格在 273.54 附近達到峰值,但在周線圖上出現穩定的綠色之後形成了一根紅色蠟燭。由於最新的蠟燭仍在前一周的看漲主體內,我們可以將其視為內線形成的延續機會。

從日線圖來看,價格仍處於修正狀態,MACD 背離存在。此外,直方圖看漲,因為最近的線條位於中性點上方。

在小幅看跌趨勢之後,價格可能會觸及近 215.97 美元的低位區間,這讓賣家對填補日線圖缺口持樂觀態度。如果價格超過265.13水平,賣出信號將無效。

與此同時,日線圖上的缺口表明,242.70 可能是價格觸及近期峰值 273.54 或超越該水平的充分支撐位。

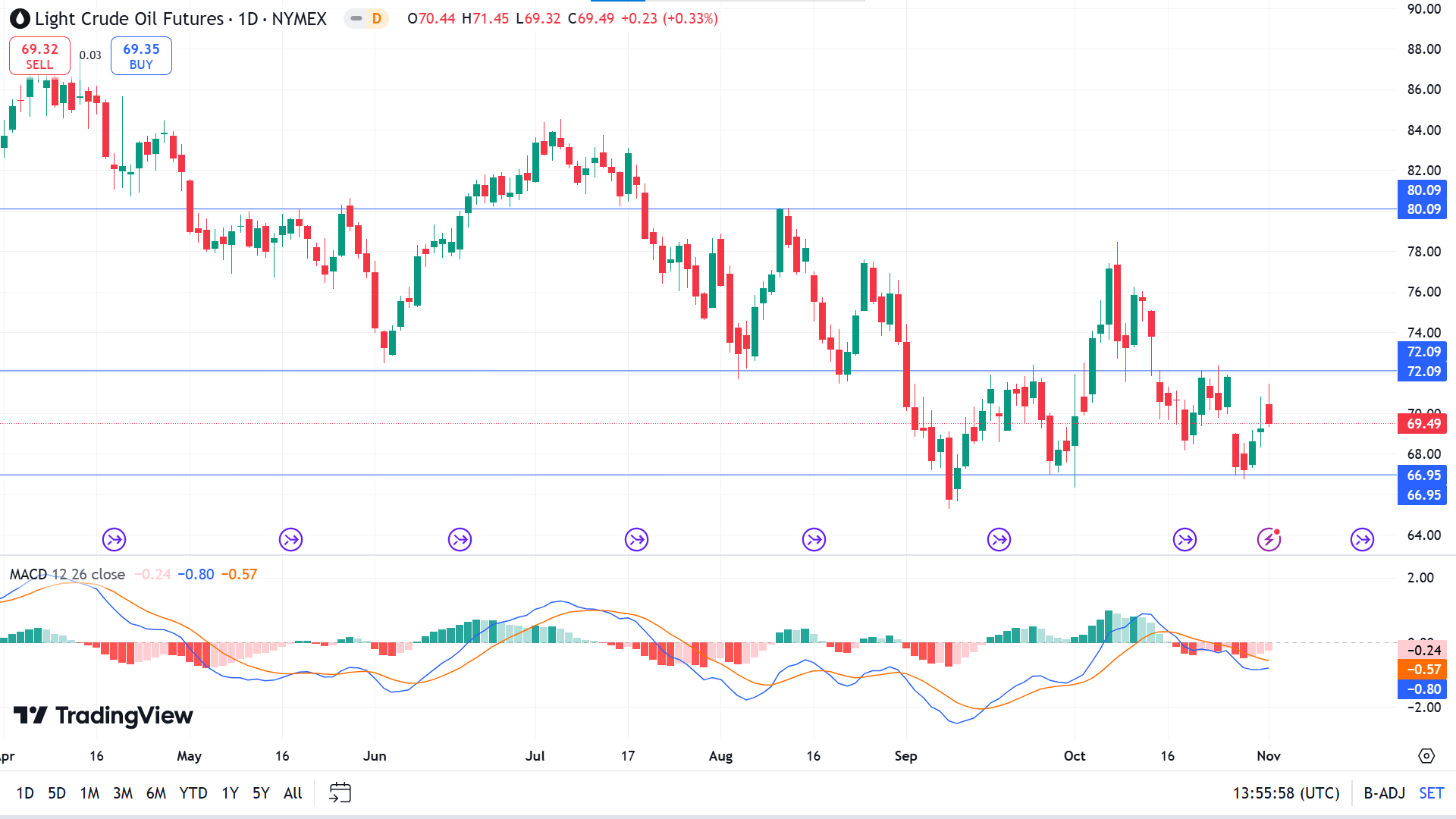

WTI 原油 (USOUSD)

基本面視角

由於對中東動亂的擔憂再度升溫,西德克薩斯中質原油(WTI)價格周五小幅走高,不過早盤漲幅在收盤時有所回落。 12 月 WTI 在觸及 71.45 美元峰值後收漲 0.23 美元,至每桶 69.49 美元,而全球基準布倫特原油則上漲 0.31 美元,至每桶 73.12 美元。

據未透露姓名的以色列消息人士透露,Axios 的一份報告稱,伊朗正準備使用來自伊拉克的無人機和飛彈對以色列進行進一步打擊,隨後價格上漲。這份報告加劇了人們對伊朗和以色列之間更廣泛衝突的擔憂,此前以色列在 10 月 1 日飛彈襲擊後對伊朗地點發動有針對性的襲擊,導致油價下跌。

對油價的額外支撐來自上周美國原油庫存意外下降,以及OPEC+可能重新考慮從12月開始將石油產量增加18萬桶/日的計劃的猜測。

與此同時,根據 Marketwatch 的數據,周五公布的美國就業數據疲弱,顯示 10 月份僅新增 12,000 個就業崗位,較 9 月份修正後的 254,000 個大幅下降,遠低於預期的 110,000 個。這份疲軟的就業報告尚未對交易產生重大影響。

技術視角

周線圖上最後一根帶有小綠色主體的十字星蠟燭宣布暫停並留下混合信號。

根據 WTI 日線圖,當前的市場勢頭正在下降通道內進行修正。此外,MACD柱狀圖仍然看跌,表明看跌趨勢持續。

看漲方面,買家可仔細關注66.95開多頭倉位,該倉位有效期至72.09。突破可能會推動價格上漲至 80.09 附近。

同時,如果每日蠟燭收盤價低於 66.95 水平,則買入設置將無效,並可能提供朝向 64.54 的賣出機會。