- 蔚來汽車 2024 年第二季度收入大幅增長至人民幣 174.5 億元,主要受到汽車銷售的推動。

- 儘管淨虧損較大,但蔚來的毛利潤和利潤率卻出現了顯著改善。

- 蔚來汽車交付量達到創紀錄的 57,373 輛,占據中國高端純電動汽車市場 40% 以上的份額。

- 股價波動較大,收盤價較季度高點下跌超過30%。

- 儘管競爭壓力和供應鏈風險仍然很大,但不斷擴大的電動汽車市場和國際影響力中的增長機會顯而易見。

一.蔚來2024年Q2業績分析

A. 關鍵細分市場表現

財務亮點: 2024年第二季度,蔚來總收入飆升至174.5億元人民幣(24.0億美元),同比增長98.9%,較2024年第一季度增長76.1%。其中最大貢獻者汽車銷量達156.8億元人民幣(21.6億美元),同比增長118.2%。儘管收入增長強勁,蔚來汽車仍報告淨虧損 50.5 億元人民幣(6.944 億美元),儘管該虧損同比下降 16.7%。毛利潤增至人民幣 16.9 億元(合 2.324 億美元),較 2023 年第二季度大幅增長 1,841%,毛利率從上一年的 1.0% 提高至 9.7%。每股收益 (EPS) 仍為負值,為每股人民幣 2.50 元(0.34 美元),但調整後每股收益較第一季度有所改善。現金儲備為 416 億元人民幣(57 億美元),確保了未來擴張的流動性。

來源:ir.nio.com

運營績效: 2024年第二季度,蔚來汽車交付量達57,373輛,同比增長143.9%,創歷史新高。其中包括 32,562 輛優質電動 SUV 和 24,811 輛轎車。蔚來在中國30萬元以上純電動汽車市場占有率超過40%。該公司推出了關鍵技術進步,包括其專有的智能駕駛晶片和內部車輛作業系統SkyOS。蔚來還宣布推出大眾市場ONVO品牌,推出L60車型,標誌著蔚來向更廣泛的客戶群進軍。蔚來不斷擴展的基礎設施包括全球超過 2,561 個電池更換站和 23,000 個充電器,增強了其市場影響力和用戶體驗。

來源:ir.nio.com

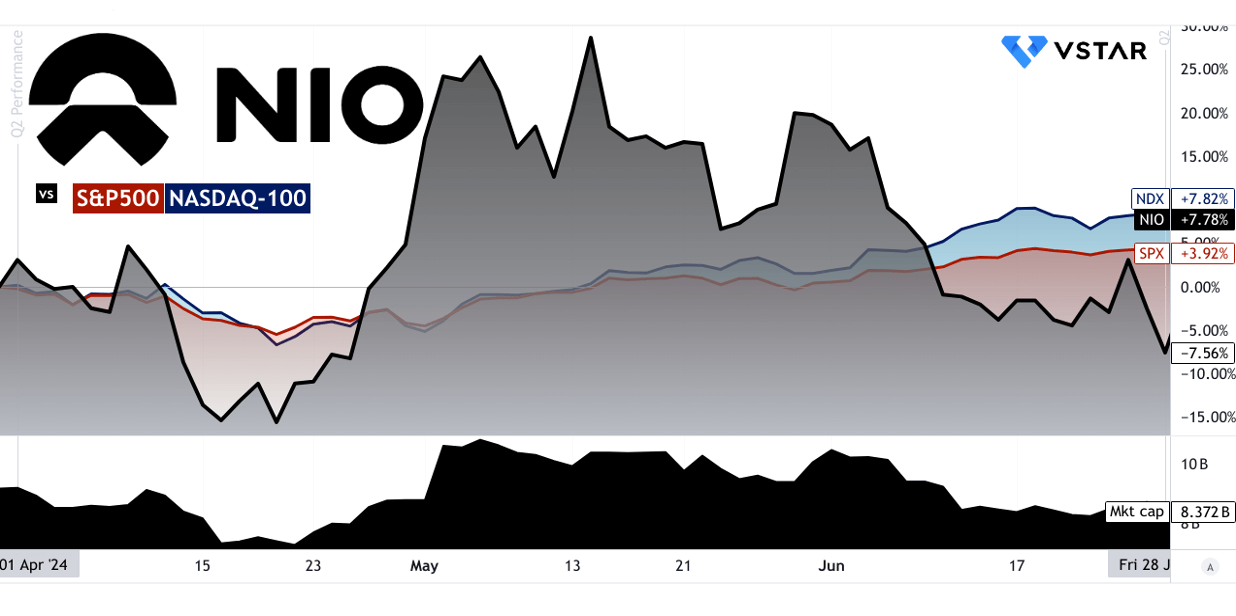

B. 蔚來股價表現

蔚來的市值為83.72億美元,開盤價為4.63美元,收盤價為4.16美元。該股本季度最高價為 6.05 美元,最低價為 3.61 美元。其股價回報率為負 7.78%,低於納斯達克指數的 7.82% 回報率和標準普爾 500 指數的 3.92%。第二季度,其收盤價仍較季度高點低31.35%。

來源:tradingview.com

二.蔚來股價預測:前景和增長機會

A. 有增長潛力的細分市場

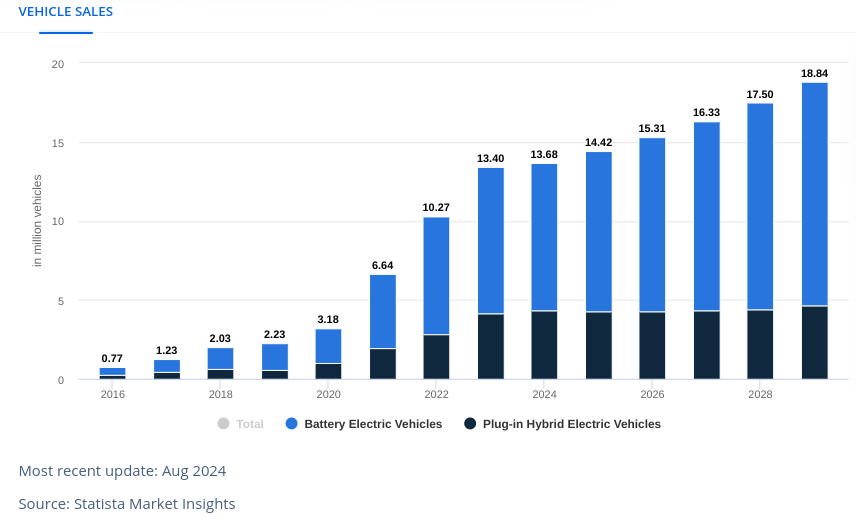

蔚來汽車在快速增長的電動汽車 (EV) 市場開展業務,預計收入將達到 到 2024 年全球將達到 7,862 億美元。中國將主導這個市場,貢獻 3,764 億美元。電動汽車市場預計將以 複合年增長率 6.63%(2024-2029),讓蔚來在這個不斷擴張的格局中占據有利位置。蔚來汽車的一個關鍵領域是中國的高端電動汽車領域,該領域擁有 40%市場份額 2024 年第二季度,價格在 30 萬元以上的純電動汽車 (BEV) 中。此外,銷售額超過 2024 年第二季度 57,373 套,蔚來的交付增長率為 143.9% 預示著未來的強勁需求。另一個增長領域是其迅速發展的國際影響力,最近進入了阿聯市場,並計劃在 2024 年擴展到其他全球市場。

資料來源:statista.com

[電動汽車銷量,2012-2024]

資料來源:iea.org

B. 擴張和戰略舉措

研究與開發(R&D): 蔚來累計研發投入持續增長,最近發布的 SkyOS作業系統 和 深機NX9031晶片 用於自動駕駛。這些創新可能會增強蔚來在智能電動汽車領域的技術優勢。

夥伴關係與合作: 蔚來正在擴大其 Power Up 合作夥伴計劃,超過 2,561 個換電站 全球部署。這項努力與基礎設施項目的合作相結合,旨在提高電動汽車充電的可及性並吸引新客戶。此外,蔚來汽車與阿聯等多個國際市場的合作凸顯了其致力於成為全球參與者。

來源:nio.com

三.2024年NIO股價預測

A. NIO 2024年價格預測:技術分析

截至目前,蔚來股價為 4.85 美元,與其 4.63 美元的趨勢線和 4.71 美元的基線密切相關。這些值源自修改後的指數移動平均線,表明當前處於盤整階段。到 2024 年底,蔚來汽車的平均目標價格預計為 6.70 美元。這一估計依賴於動量分析和斐波那契回撤水平,表明如果該股維持目前的軌跡,則溫和的看漲情緒。

在更樂觀的情況下,在強勁的上漲勢頭和積極的斐波那契擴展的推動下,價格可能達到 8.50 美元。相反,悲觀的前景將蔚來汽車的目標價定為4.70美元,反映出潛在的下行壓力和負面的趨勢調整。

阻力位和支撐位:

主要阻力位為 5.23 美元,當前水平價格通道的樞軸點為 4.68 美元。在波動的市場中,阻力位可能飆升至 8.47 美元,而核心阻力位為 6.68 美元。在支撐方面,即時支撐位為 4.04 美元,但未指定核心支撐位。波動性增加可能會進一步壓低支撐位。

來源:tradingview.com

動量指標:

相對強弱指數 (RSI) 為 54.61,高於常規看跌閾值 47.87,表明中性至溫和看漲趨勢,未觀察到明顯的看漲或看跌背離。 RSI 線顯示出上升趨勢,表明如果勢頭持續下去,可能會進一步上漲。

平滑異同移動平均線 (MACD) 顯示看漲趨勢,MACD 線位於 -0.44,信號線位於 -0.58。直方圖的正值 0.14 表明看漲強度不斷增強。

來源:tradingview.com

成交量分析:

量價趨勢線 (PVT) 位於 36.4 億美元,略高於 36.3 億美元的移動平均線,表明量價看漲勢頭。然而,上漲成交量的移動平均數為 1,209 萬,而下跌成交量為 -1,269 萬,導致成交量增量為負 -59 萬,這表明儘管 PVT 整體看漲,但成交量仍呈看跌勢頭。

來源:tradingview.com

來源:tradingview.com

B. 蔚來股價預測:基本面分析

財務比率在預測蔚來股價方面發揮著關鍵作用。截至其前瞻性 EV/銷售額比率為 0.89,蔚來汽車的交易價格與行業中位數 1.23 相比存在顯著折扣,反映了 -27.87% 的差異。從歷史上看,蔚來汽車的 5 年平均電動汽車/銷量比率遠高於 6.31,較歷史正常水平收縮 85.94%。蔚來汽車的市銷率 (FWD) 為 0.91,接近行業中值 0.88,偏差僅為 3.49%。然而,其市淨率 (FWD) 為 7.1,遠遠超過行業中位數 2.51,溢價達 183.02%,表明按照該指標,與同行相比,該股可能被高估。總的來說,這些比率表明前景好壞參半,一些指標顯示蔚來汽車被低估,而另一些指標則表明蔚來汽車被高估。

資料來源:Analyst's compilation

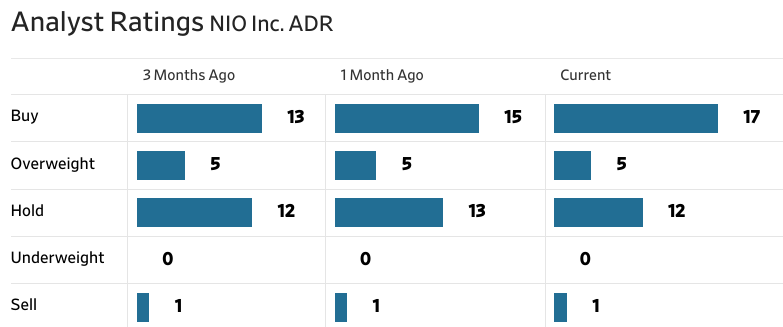

C. 蔚來股價預測:市場情緒

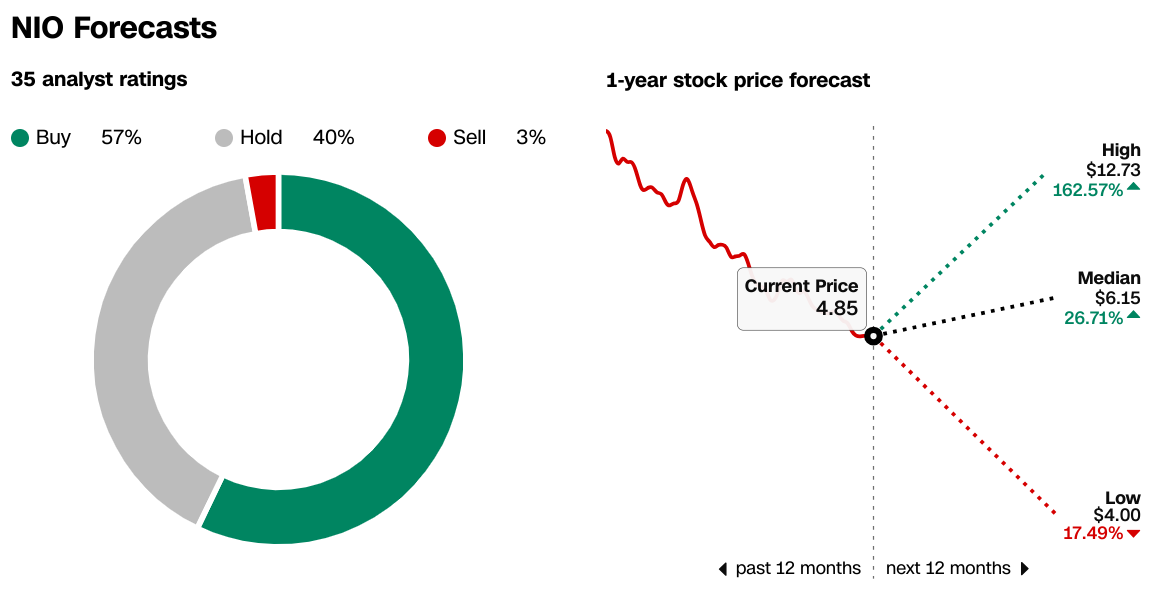

蔚來汽車的市場情緒較為樂觀,分析師表現出濃厚的興趣。分析師評級在過去三個月中發生了積極變化,目前有 17 名分析師給予“買入”評級(CNN 的分析師比例為 54%),而三個月前為 13 名。蔚來汽車的目標股價範圍為 4 美元(最低價)至 12.73 美元(最高價),蔚來汽車的目標股價中位數為 6.15 美元,明顯高於目前 4.85 美元的價格。

來源:CNN.com

來源:WSJ.com

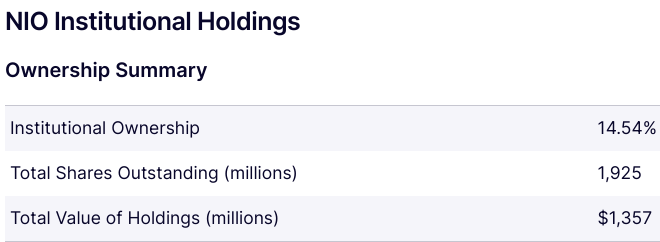

機構持股比例相對較低,為 14.54%,而空頭興趣為 1.9134 億股,顯示出一些看跌情緒。然而,鑑於天數回補比率為 4.99,短期利息壓力可能不會很大。

資料來源:Nasdaq.com

資料來源:Benzinga.com

四.蔚來股價預測:挑戰和風險因素

蔚來汽車在全球電動汽車(EV)市場面臨著激烈的競爭,尤其是來自國內和國際參與者的競爭。特斯拉是其最重要的全球競爭對手,Model Y 是蔚來汽車 ES6 和 EC6 等產品的直接競爭對手。特斯拉成熟的品牌和激進的定價策略(尤其是在中國)對蔚來汽車構成了挑戰。此外,小鵬汽車、理想汽車等本土競爭對手也瞄準了同樣的中高端電動汽車市場。小鵬汽車的G6和P7車型憑藉先進的自動駕駛功能和具有競爭力的價格而受到關注。理想汽車憑藉 L7 和 L8 等混合動力電動汽車車型,吸引了尚未準備好完全購買純電動汽車的消費者。中國最大的電動汽車製造商比亞迪在平價電動汽車領域占據主導地位,其秦、漢等一系列車型在高端領域的競爭力也日益增強。激烈的競爭迫使蔚來不斷創新並謹慎管理其定價策略,尤其是在發布L60等新車型時。

【中國電動汽車領先企業】

來源:thechinaproject.com

其他風險:

供應鏈中斷,特別是電池生產的中斷,可能會阻礙蔚來汽車的增長。鋰價格波動和晶片短缺進一步加劇了這些風險,影響了生產時間表和利潤率。此外,監管變化(尤其是歐洲等出口市場的監管變化)以及潛在的關稅上調可能會帶來財務和運營障礙。

綜上所述, 蔚來汽車的股價前景好壞參半。儘管 2024 年第二季度收入令人印象深刻,同比增長 1 倍,並且車輛交付量創歷史新高,但該公司仍報告淨虧損。從技術上講,蔚來股價到年底的預計目標為 6.70 美元。蔚來股價的差價合約可以在 VSTAR 等平台上進行交易,該平台以價差小而聞名。差價合約允許交易者在不擁有股價的情況下推測價格變動。然而,蔚來汽車的高波動性、競爭和監管風險需要謹慎交易。