- Marvell 2024 年第二季度收入同比下降 5%,但環比增長 10%。

- 數據中心業務貢獻了69%的收入,同比增長92%。

- 股價表現下跌 15%,跑輸主要指數。

- Marvell 的估值比率表明估值嚴重高估,遠期市盈率為 52.02。

- 儘管面臨博通和英特爾的競爭,分析師仍持樂觀態度,91% 的分析師將 MRVL 評級為“買入”。

- 技術分析仍然看漲,表明潛在的上漲趨勢。

一.Marvell 2024 年第 2 季度業績分析

A. 關鍵細分市場表現

財務亮點:

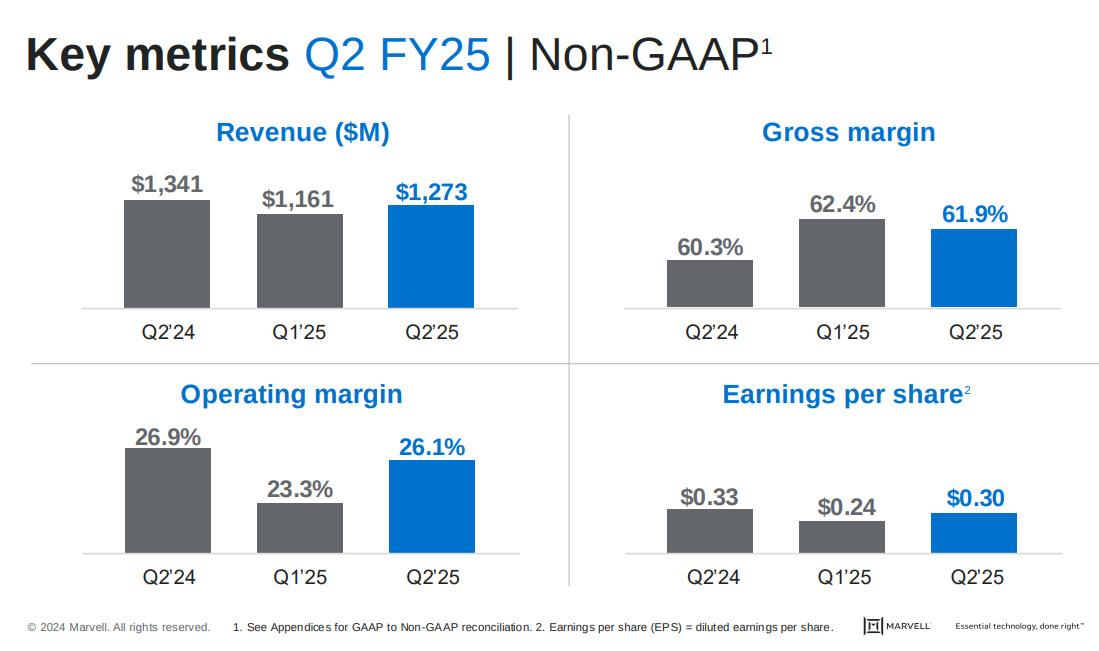

Marvell 2024 年第二季度營收為 12.73 億美元,同比下降 5%,但環比增長 10%。 GAAP 毛利率為 46.2%,而非 GAAP 毛利率則明顯更高,為 61.9%。該公司公布的 GAAP 淨虧損為 1.933 億美元,相當於每股虧損 0.22 美元。然而,非 GAAP 淨利潤為 2.662 億美元,每股收益 (EPS) 為 0.30 美元。按 GAAP 計算的運營費用為 6.88 億美元,運營利潤率為 7.9%,而非 GAAP 運營費用為 4.56 億美元,運營利潤率為 26.1%。運營現金流強勁,達 3.06 億美元,公司通過股息和股價回購向股東返還 2.27 億美元。 Marvell 的資產負債表顯示總債務為 41.3 億美元,淨債務與 EBITDA 的比率為 1.84 倍。

資料來源:Marvell_Q2_FY25_financial_business_results

運營績效:

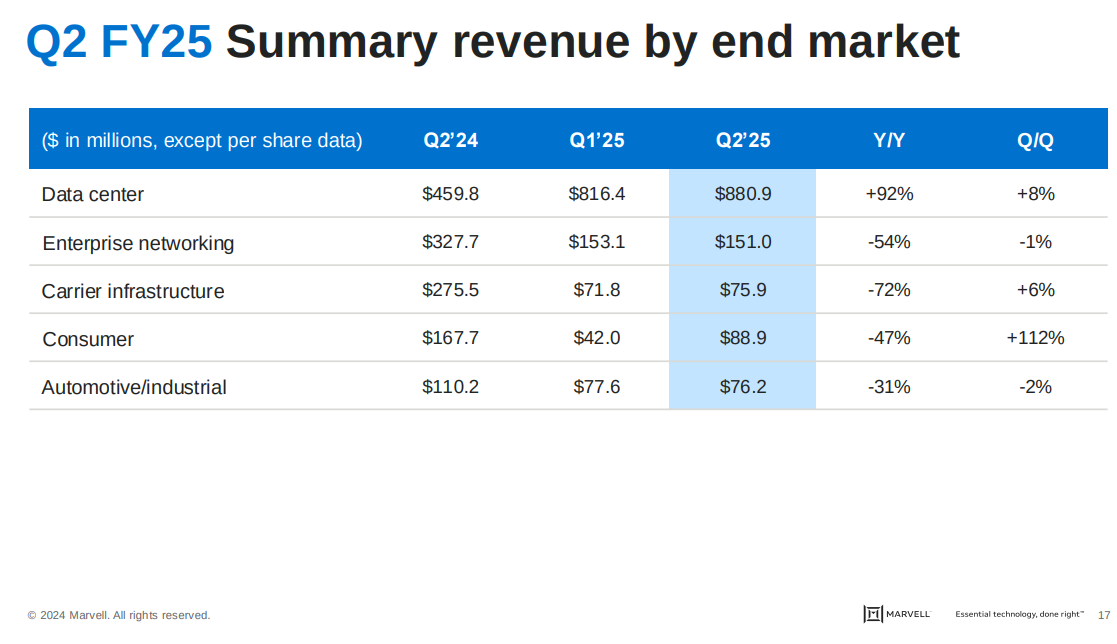

Marvell 的數據中心業務表現出色,占總收入的 69%,收入同比增長 92% 至 8.81 億美元。這一增長是由對電光產品的強勁需求和定製人工智慧晶片的增長推動的。在企業網絡領域,收入持平於 1.51 億美元,但預計下季度將恢復增長。運營商細分市場保持穩定在 7600 萬美元,預計未來增長將來自基於 5nm 的新型 OCTEON 10 DPU。在遊戲行業復甦的推動下,消費領域出現了大幅反彈,收入環比翻了一番,達到 8900 萬美元。然而,汽車和工業領域面臨挑戰,收入同比下降 31% 至 7600 萬美元,反映出更廣泛的市場庫存調整。儘管面臨這些挑戰,Marvell 對未來幾個季度這些領域的復甦持樂觀態度。該公司不斷創新,推出了每通道 200 GB 1.6 太比特 DSP 等新產品,為未來的增長奠定了堅實的基礎。

資料來源:Marvell_Q2_FY25_financial_business_results

B. MRVL 股價表現

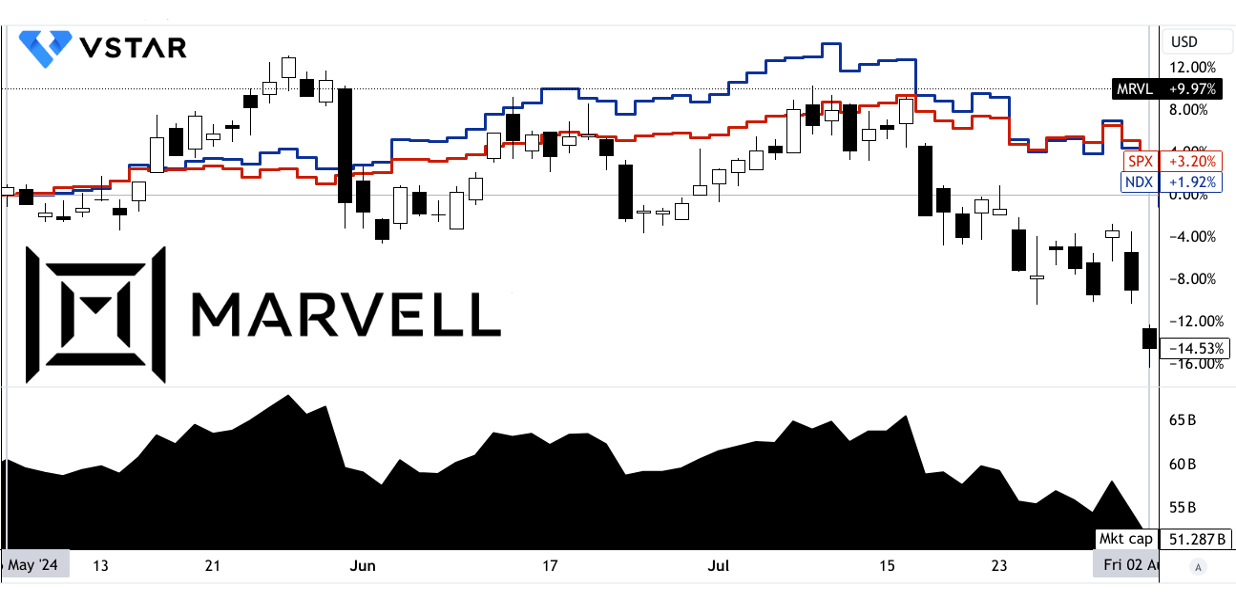

Marvell Technology (MRVL) 股價表現大幅下滑,從 69.33 美元下跌 15% 至 59.25 美元,表現遜於標準普爾 500 指數和納斯達克指數,後者分別上漲 3% 和 2%。該股在本季度觸及 78.44 美元的高點和 57.98 美元的低點,反映出波動性加劇。這種下跌表明投資者的擔憂或更廣泛的行業壓力,與推動主要指數的積極市場情緒形成鮮明對比。儘管 MRVL 的市值為 512.9 億美元,但其負價格回報表明維持華爾街信心可能面臨挑戰。

[Marvell 2025 財年第二季度業績]

資料來源:tradingview.com

二. MRVL股價預測:前景和增長機會

A. 有增長潛力的細分市場

Marvell 的增長前景很大程度上取決於其數據中心和人工智慧領域。 2025 財年第二季度,數據中心終端市場貢獻了 8.81 億美元,同比增長 92%。這種強勁的性能主要歸因於對電光和定製矽的需求不斷增長。 Marvell 的數據中心收入將受益於 800G PAM4 和 200G DSP 等新產品,這與互連市場 27% 的複合年增長率預測相符。該公司進軍人工智慧驅動的定製晶片和 PCIe Gen6 技術,進一步使其能夠利用新興的數據中心基礎設施市場,該市場有望加速增長。

相反,Marvell 專注於反彈其企業網絡和運營商基礎設施領域。這兩個細分市場都經歷了放緩,但預計在 5nm OCTEON 10 DPU 等新產品發布的推動下,25 財年第三季度將連續增長中個位數。此外,Marvell 預計其消費市場收入將穩定在每年 3 億美元左右,這主要是由於遊戲機中使用的定製 SSD 控制器的需求穩定。

資料來源:Marvell_Q2_FY25_financial_business_results

B. 擴張和戰略舉措

Marvell 的戰略舉措包括多項關鍵擴展:

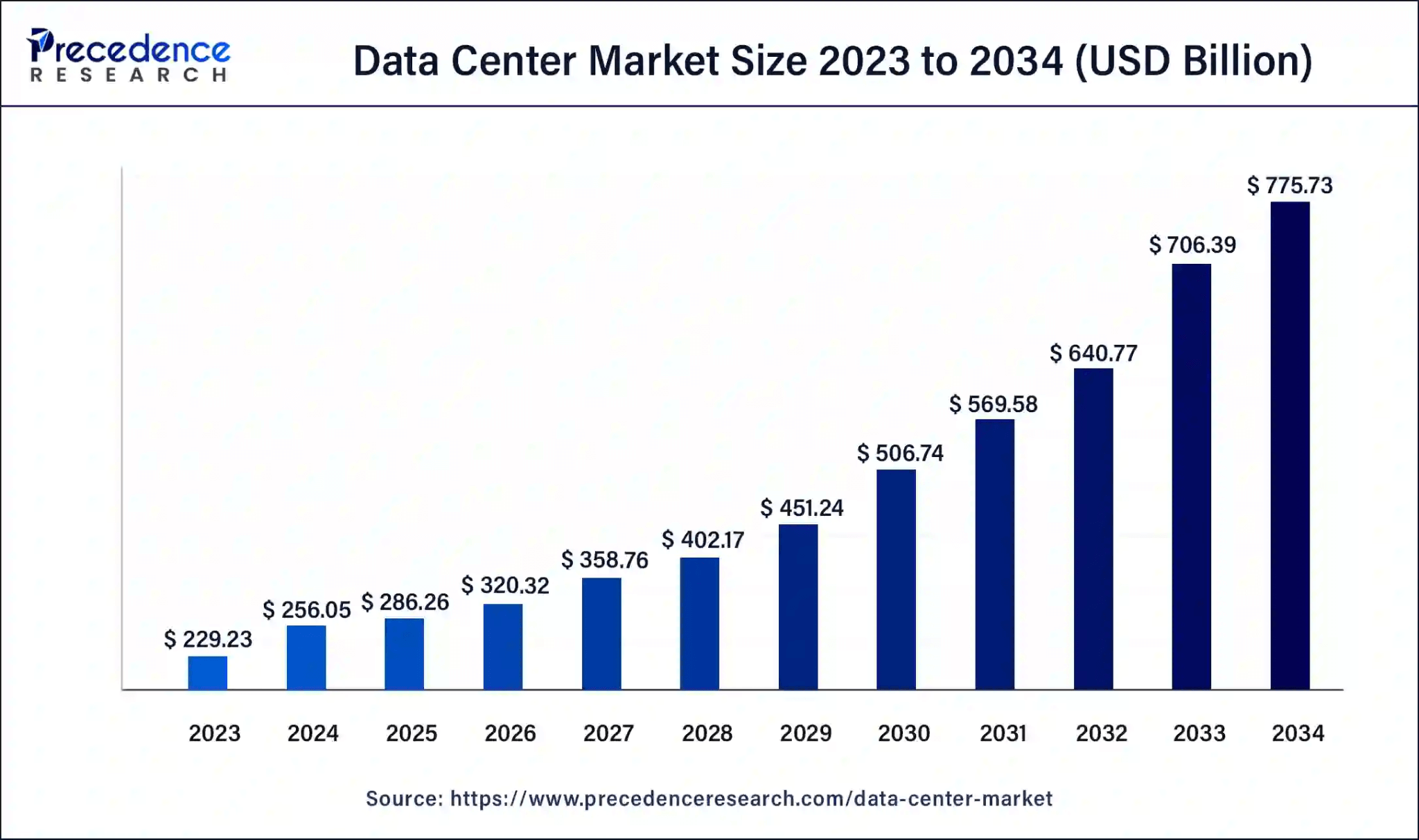

- 研究與開發投資:Marvell 在研發方面投入巨資,投入大量資源用於開發人工智慧、PCIe Gen6 技術和電光領域的新產品。這項投資支持推出 200G AEC DSP 和下一代光學 DSP 等先進產品。按複合年增長率11.72%計算,2024年全球數據中心市場收入可能達到2560億美元,到2034年可能達到7750億美元以上。這一趨勢可能會給 Marvell 的營收帶來決定性的好處。

資料來源:priorenceresearch.com

- 夥伴關係與協作:Marvell 通過戰略合作夥伴關係鞏固了其地位,其中包括與 Microsoft 的重大合作,將 Marvell 的 FIPS 140 Level-3 兼容安全模塊集成到 Azure Key Vault 中。此次合作增強了 Marvell 在雲安全領域的知名度,並強化了其對安全、高性能解決方案的承諾。

三.2024 年 MRVL 股價預測

A. Marvell 科技 2024 年股價預測:技術分析

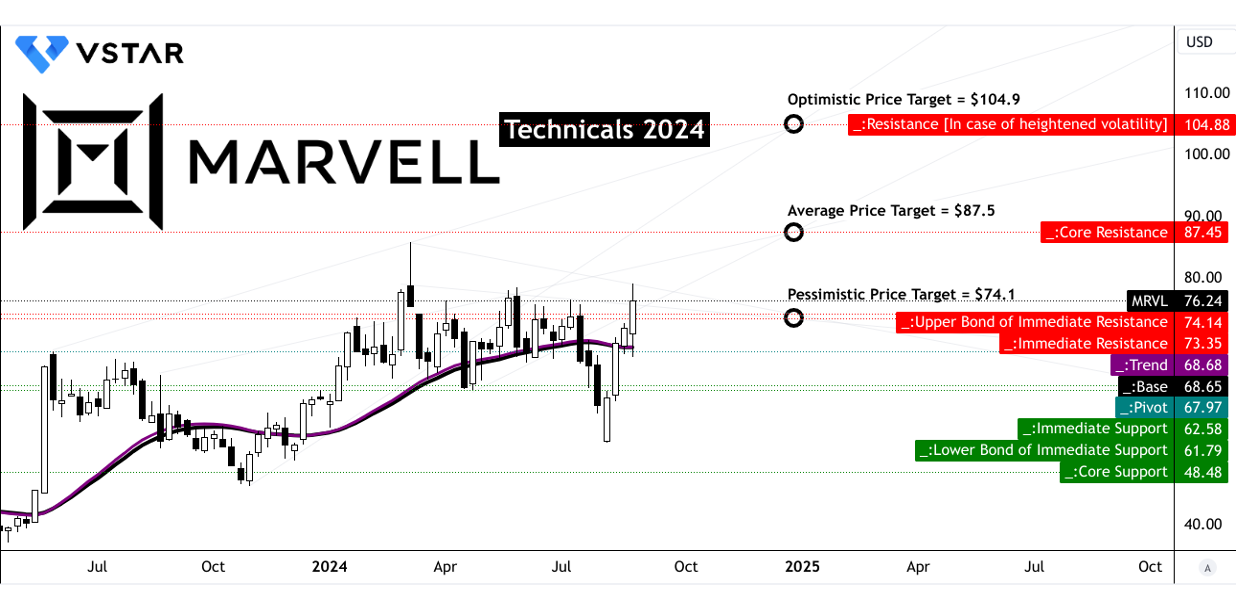

Marvell Technology 股價目前價格為 76.24 美元。趨勢線和基線均使用修改後的指數移動平均線計算,在 68.65 美元附近緊密一致,表明該股當前價格已適度偏離其長期看漲趨勢。

到 2024 年底,MRVL 平均價格目標為 87.50 美元,樂觀預測為 104.90 美元,悲觀預測為 74.10 美元。這些預測是使用斐波那契回撤和延伸水平得出的,表明基於股價動量的潛在波動性。值得注意的是,主要支撐位位於 73.35 美元,這一點至關重要,因為它代表了可以防止價格大幅下跌的強勁底部。 87.45 美元的核心阻力位與 MRVL 平均股價目標密切相關,強調突破該水平需要巨大的看漲勢頭。

來源:tradingview.com

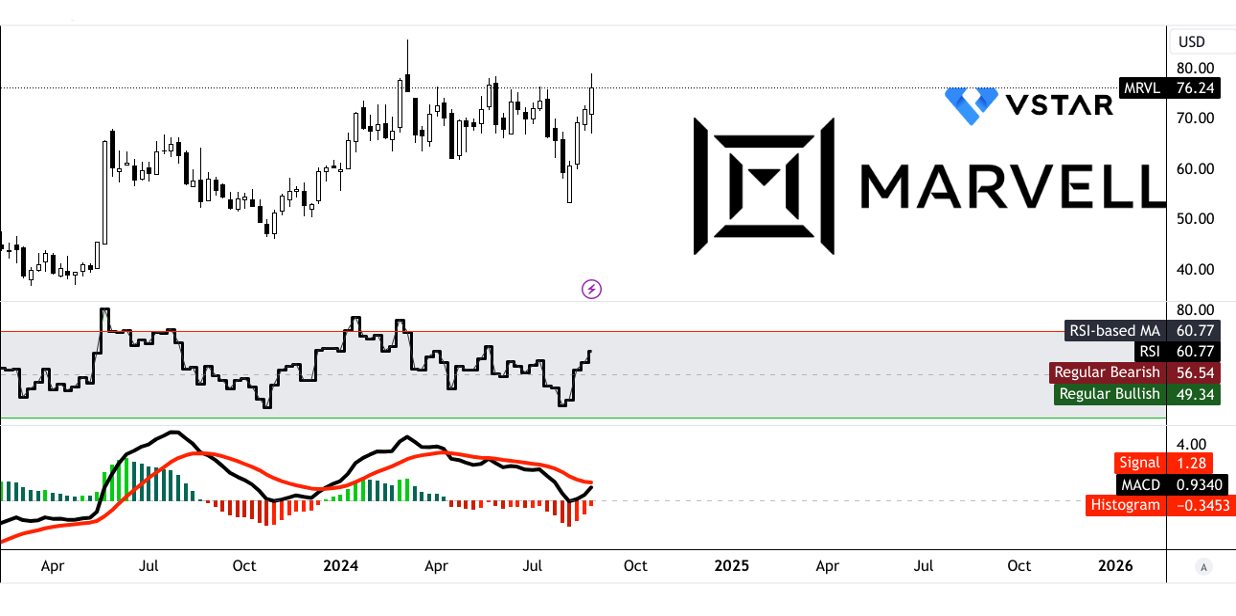

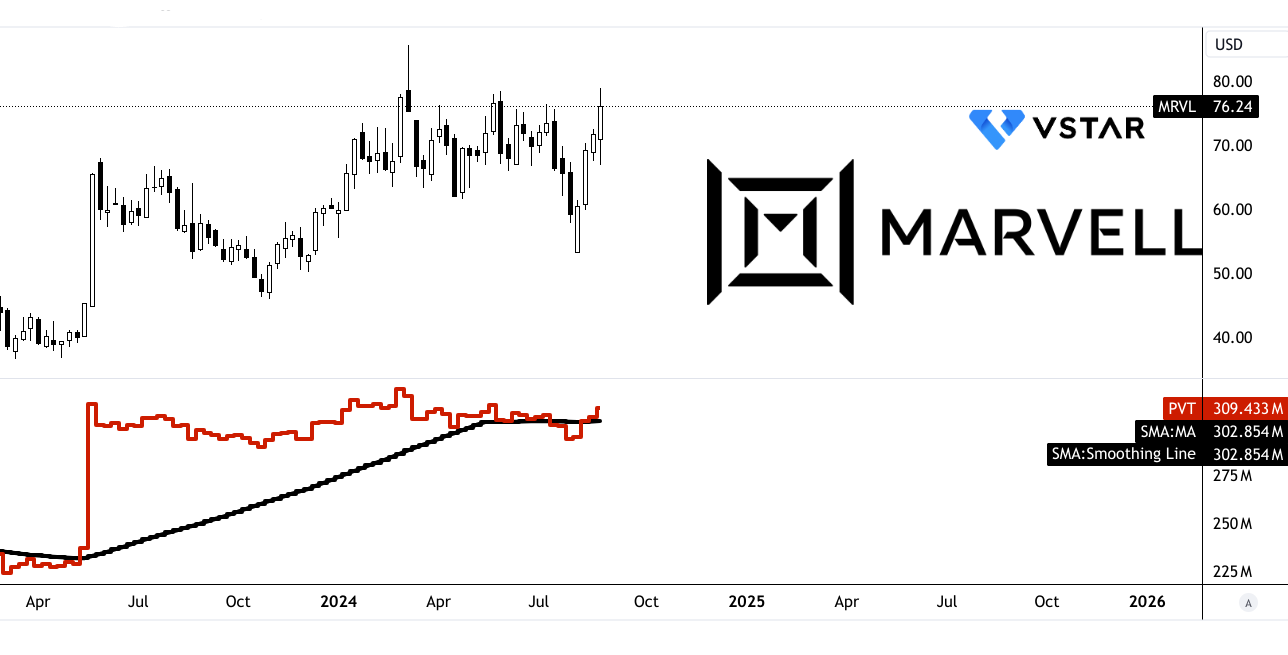

相對強弱指數 (RSI) 為 60.77,表明該股正接近超買區域,但尚未觸及 56.54 的常規看跌水平。由於沒有看漲或看跌背離,且 RSI 線呈上升趨勢,該股似乎處於穩健但謹慎的上升趨勢。平滑異同移動平均線(MACD)指標顯示出看跌趨勢,MACD線位於0.93,跌破信號線1.28。然而,柱狀圖反映出看跌勢頭減弱。

來源:tradingview.com

然而,價量趨勢 (PVT) 和基於成交量的移動平均線看漲,線讀數為 309.43 百萬,高於其移動平均線 302.85 百萬。 MACD 和 PVT 之間的這種差異表明,雖然看跌勢頭正在減弱,但潛在的成交量趨勢仍然支持價格上漲,儘管持謹慎態度。

來源:tradingview.com

來源:tradingview.com

B. MRVL 股價預測:基本面分析

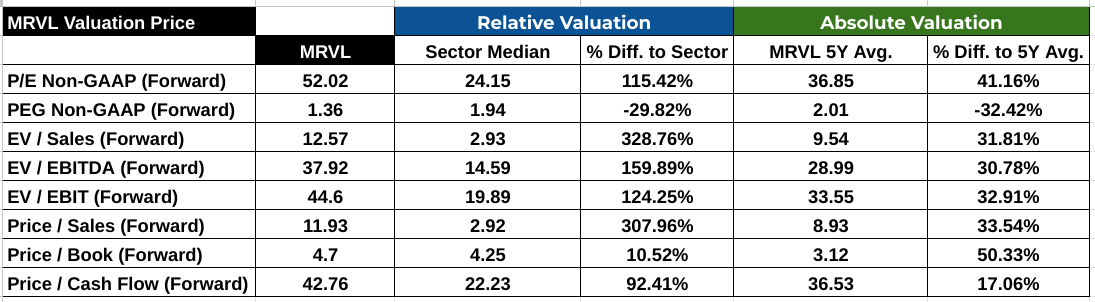

與行業中值和歷史平均水平相比,Marvell Technology 的估值比率顯示出嚴重高估。遠期市盈率為 52.02,遠高於行業中位數 24.15,比 5 年平均水平 36.85 高出 41.16%。然而,與行業中位數 1.94 相比,PEG 比率為 1.36,較 2.01 的 5 年平均水平低 32.42%。遠期企業價值/銷售額比率為 12.57,比行業中值 2.93 高出 328.76%,表明市場預期較高。同樣,EV/EBITDA 比率為 37.92,比行業中位數 14.59 高出 159.89%。市銷率和市淨率也反映出顯著的溢價,分別為 11.93 和 4.7,遠高於行業中位數。這些比率凸顯了相對於行業規範和 Marvell 歷史業績的高估值,表明根據當前的財務指標,該股價可能被高估。

資料來源: Analyst's compilation

C. MRVL 股價預測:市場情緒

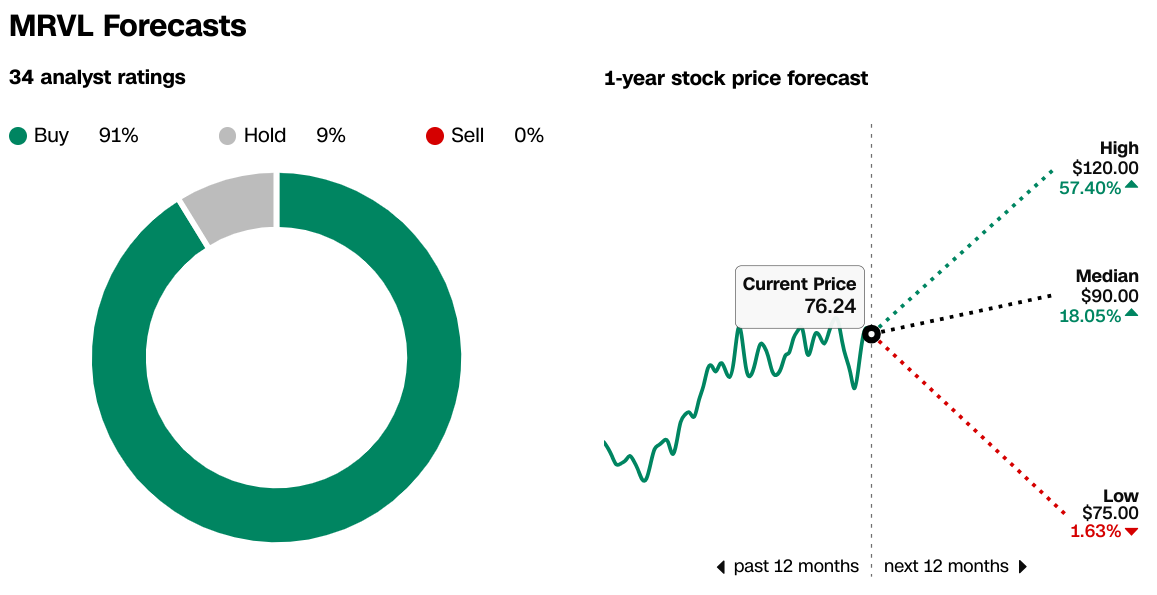

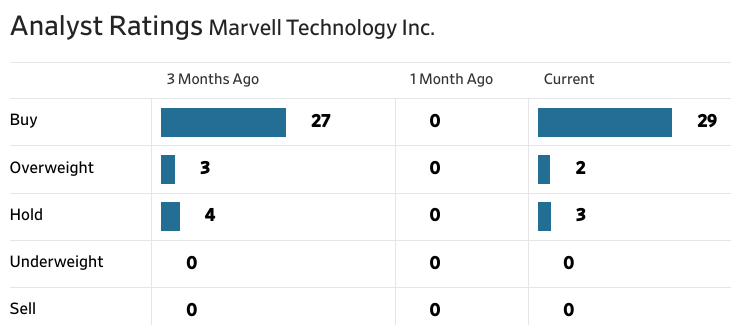

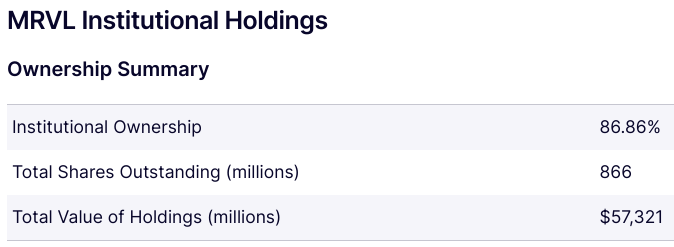

Marvell 周圍的市場情緒謹慎樂觀。分析師表現出強烈的信心,91% 的分析師將該股評級為“買入”,沒有人建議“賣出”。 1 年期 MRVL 價格目標範圍為 75 至 120 美元,中位目標為 90 美元,高於當前價格 76.24 美元,表明存在潛在上漲空間。機構持股比例高達86.86%,反映出主要投資者的強勁信心。空頭利率相對較低,為4.85%,空頭數量為3553萬股,空頭回補期為3.33天,表明機構投資者看跌情緒有限,前景穩定。

來源:CNN.com

來源:WSJ.com

資料來源:Nasdaq.com

資料來源: benzinga.com

四.Marvell 股價預測:挑戰和風險因素

Marvell Technology 在其各個領域都面臨著激烈的競爭(恩智浦半導體是直接競爭對手)。在人工智慧和光學市場,著名的競爭對手包括博通和英特爾。博通收購了 VMware,並在網絡和存儲解決方案領域占據了穩固的地位,在人工智慧加速和高速光學領域構成了競爭威脅。英特爾對人工智慧及其先進矽技術的關注,特別是通過其哈瓦那實驗室及其在數據中心領域的領導地位,提供了強大的競爭優勢。此外,在 DSP 領域,Lumentum 和 Infinera 是主要競爭對手,專注於高性能光學和數據中心互連解決方案。

資料來源:marketbeat.com

在定製矽領域,台積電(TSMC)和超微半導體(AMD)面臨著競爭壓力。台積電作為領先的代工廠,在定製晶片市場中發揮著至關重要的作用,提供先進的節點和技術。 AMD 通過 EPYC 處理器和 Instinct 加速器積極進軍人工智慧和數據中心市場,這對 Marvell 的定製晶片解決方案構成了直接挑戰。這些競爭對手利用其技術進步和規模來獲得市場份額並推動創新,從而影響 Marvell 的競爭地位。

最後,Marvell 對定製 ASIC 的依賴(與商業產品相比毛利率較低)給整體盈利能力帶來了風險。此外,人工智慧需求、客戶資本支出和全球經濟狀況的波動可能會影響收入的可預測性和增長。

綜上所述, Marvell 的股價前景持謹慎樂觀態度,分析師預測儘管目前估值過高,但仍存在上漲空間。該股的預期市盈率為 52.02,表明估值嚴重高估,但其 PEG 比率為 1.36,表現良好,顯示出增長潛力。 91% 的分析師將 MRVL 評級為“買入”,機構信心強勁。然而,來自博通和英特爾的激烈競爭以及對定製 ASIC 的依賴等挑戰帶來了風險。對於差價合約交易,VSTAR 等平台上的 MRVL 股價差價合約提供較小的點差,對短期策略有吸引力。通過差價合約交易時,確保監控這些競爭壓力。