- Meta 2024 年第二季度收入: Meta 實現收入 391 億美元,同比增長 22%,財務狀況穩健。

- 運營亮點: 應用程式系列產生了 387 億美元的收入,而 Reality Labs 則增長了 28%。

- 股價表現: META 股價本季度上漲 3.49%,相對於主要指數表現不佳。

- 人工智慧和虛擬實境投資: Meta 在人工智慧和現實實驗室方面的進步為其未來的增長奠定了基礎。

- 價格目標: 技術分析預計,到年底,Meta 的股價可能在 375 美元至 640 美元之間。

一.Meta Q2 2024 業績分析

A. 關鍵細分市場表現

Meta 公司報告 2024 年第二季度財務業績強勁,總收入達 391 億美元,同比增長 22%。淨利潤增至 135 億美元,反映出可觀的盈利能力。每股收益 (EPS) 為 5.16 美元,顯示出強勁的盈利增長。營業收入達到 148 億美元,營業利潤率為 38%。由於基礎設施和 Reality Labs 庫存成本上升,總支出增加了 7%,達到 242 億美元。資產負債表保持穩健,擁有 581 億美元的現金和有價證券,而自由現金流為 109 億美元,凸顯了強勁的現金生成能力。

經營業績

Meta 的運營績效以多樣化的產品銷售和創新為標誌。應用系列細分市場(包括 Facebook、Instagram 和 WhatsApp)創造了 387 億美元的收入,增長了 22%。在 Quest 耳機銷售的推動下,Reality Labs 的收入增長了 28%,達到 3.53 億美元。市場份額分析顯示,Meta 的應用程式的用戶參與度很高,每日活躍用戶超過 32 億。重大進展包括推出統一視頻推薦服務以及推出 Meta AI 和 AI Studio 等人工智慧驅動的創新,促進更深入的用戶參與和互動。

技術進步

人工智慧是 Meta 的重點關注點。人工智慧的進步改進了 Facebook 和 Instagram 上的內容推薦,提高了用戶參與度。全屏視頻播放器和統一視頻推薦服務,通過整合Reels等視頻格式,提升用戶體驗。 Meta 的人工智慧創新也影響了廣告。 Meta Lattice 廣告排名系統提高了廣告效果,Advantage+ 購物活動等 AI 驅動工具為廣告商提供了更高的廣告支出回報。人工智慧生成的創意內容進一步簡化了廣告流程。 Meta 對人工智慧的投資延伸到了元宇宙計劃中。開源人工智慧模型 Llama 3.1 的發布,使 Meta 走在了人工智慧發展的最前沿。 Meta AI 和 AI Studio 等人工智慧產品促進了新的用戶體驗和商業機會,支持 Meta 對人工智慧和元宇宙的長期願景。

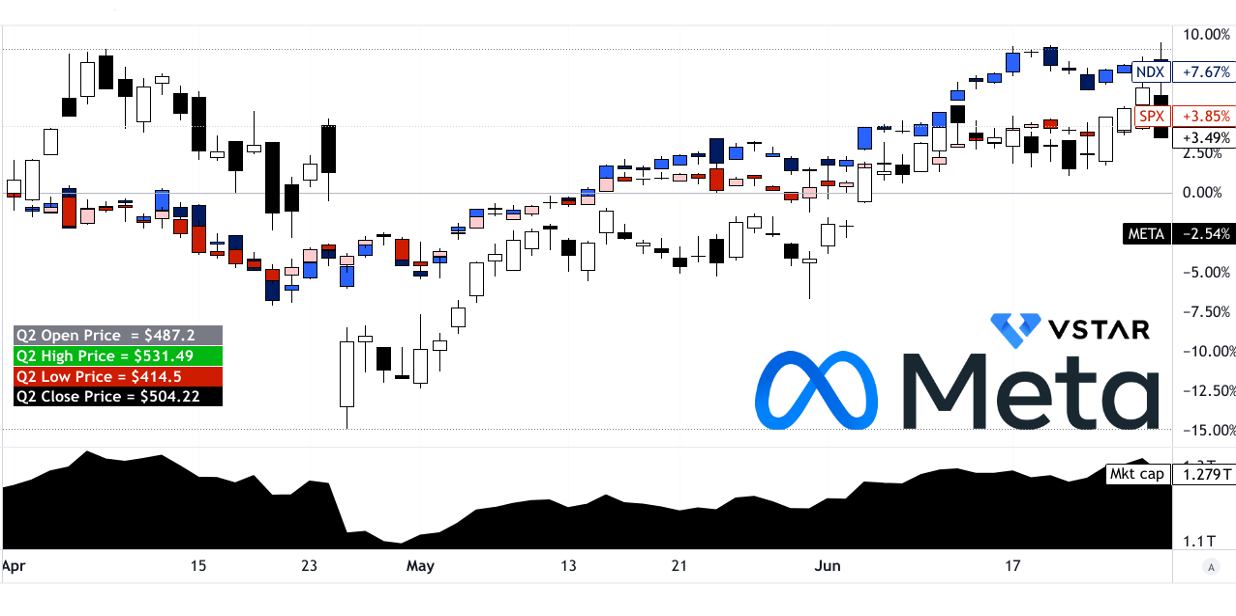

B. META 股價表現

Meta 股票(納斯達克股價代碼:META)本季度股價回報率為 3.49%,開盤價為 487.20 美元,收盤價為 504.22 美元。季度交易區間為 414.50 美元至 531.49 美元,波動較大。儘管獲得正回報,Meta 的表現仍落後於主要指數;標準普爾 500 指數上漲 3.85%,納斯達克指數上漲 7.67%。市值達1.279萬億美元,凸顯其巨大的市場影響力。相對於納斯達克的表現不佳表明,與更廣泛的科技板塊相比,Meta 的股價不太受歡迎。

資料來源:tradingview.com

二. Meta 股價價格預測:前景和增長機會

Meta(納斯達克股價代碼:META) 展望未來,Meta 預計第三季度收入將在 385 億美元至 410 億美元之間,反映出用戶增長和廣告效果的持續增長勢頭。對人工智慧、AR/VR 的持續投資和戰略擴張使 Meta 能夠在數字生態系統中實現持續增長和市場領導地位。

A. 有增長潛力的細分市場

應用程式系列: Meta 的應用程式系列繼續成為其收入增長的基石,全球每日用戶數量超過 32 億。用戶參與度的強勁增長,尤其是在美國和全球範圍內,凸顯了持續擴張的潛力。 WhatsApp 和 Threads 表現出色,擁有龐大的用戶群,為 Meta 的整體生態系統實力做出了貢獻。

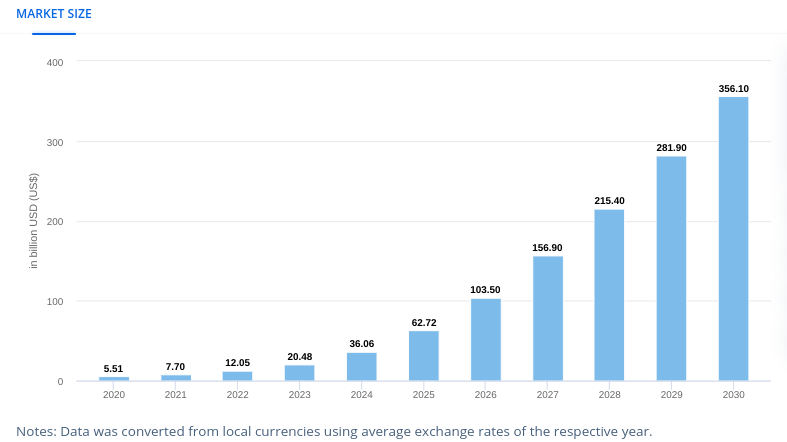

生成式人工智慧: 人工智慧技術對於 Meta 的未來增長至關重要。在其平台上部署人工智慧通過改進內容推薦和個性化廣告來增強用戶體驗。這項技術不僅可以提高參與度,還可以提高貨幣化效率,廣告效果和相關性的持續改進就證明了這一點。 2024年,生成式人工智慧(Generative AI)市場規模可能達到360億美元,年增長率(2024-2030)為46.47%。 Meta 的營收肯定會受益於這一趨勢。

【新一代人工智慧市場規模】

資料來源:statista.com

現實實驗室: Meta 對 Reality Labs 的投資以 Quest 3 和 Ray-Ban Meta Glasses 的成功為亮點,凸顯了其對增強現實 (AR) 和虛擬實境 (VR) 技術的承諾。這些產品不僅受到消費者的歡迎,而且代表著對新型沉浸式計算平台的戰略推動。

B. 擴張和戰略舉措

併購: Meta 的戰略收購,例如增強人工智慧能力或擴大其產品組合(如 Oculus)的收購,至關重要。這些收購增強了其技術優勢和市場地位,推動了長期增長前景。

研究與開發(R&D): 持續的研發投資對於 Meta 的創新渠道至關重要。人工智慧的進步,特別是 Llama 3.1 和未來模型的開發,凸顯了其在開源人工智慧技術方面的領導地位。這些投資對於保持競爭優勢和推動未來收入流至關重要。

夥伴關係與合作: 與行業領導者的合作(例如 EssilorLuxottica 與 Meta Glasses 的合作)擴大了 Meta 的影響力和創新能力。戰略合作夥伴關係使 Meta 能夠利用其核心能力之外的專業知識和資源,加速產品開發和市場滲透。

三.2024年META股價預測

META 2024 年股價預測:技術分析

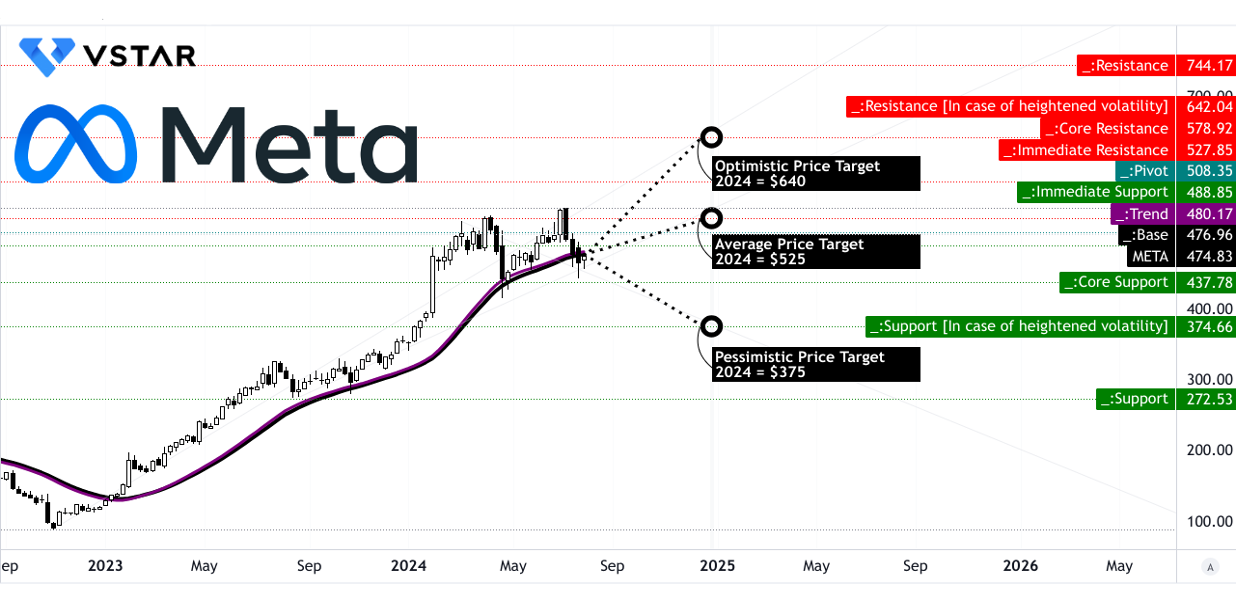

元平台(納斯達克股價代碼:META) 股價為 474.83 美元。技術指標顯示出混合信號。使用修正指數移動平均線 (EMA) 計算得出的趨勢線為 480.17 美元。基線 EMA 略低至 476.96 美元。這些數字表明邊際上升趨勢,因為當前價格接近這些移動平均線。

價格目標和基礎

- 平均 META 價格目標: 技術面預計到 2024 年底,Meta 的平均目標價格為 525.00 美元。該目標基於中短期內觀察到的極性變化勢頭,並結合斐波那契回撤和擴展水平進行分析。考慮到歷史價格模式和當前市場狀況,平均目標反映了對價格上漲的適度預期。

- 樂觀元股價目標: 樂觀預測為 640.00 美元。該預測假設當前波動的價格勢頭持續上升,並與斐波那契水平一致。它反映了股價保持強勁看漲行為的情況,可能是受到積極的市場發展或公司特定催化劑的推動。

- 悲觀元價格目標: 相反,悲觀目標為 375.00 美元。根據當前的價格波動和斐波那契預測,這種情況假設動量下降。這種下降可能是由於不利的市場條件或負面的公司新聞造成的。

資料來源:tradingview.com

關鍵技術阻力位和支撐位

- 初級電阻: 直接阻力位為 527.85 美元。這是可能出現拋售壓力的關鍵水平,可能會阻止價格進一步上漲。

- 樞軸級別: 價格通道的樞軸位於 508.35 美元,標誌著價格在突破或崩潰之前可能振盪的中點。

- 高波動性的抵抗力: 在波動加劇期間,阻力位可能延伸至 642.04 美元。這一水平反映了市場的嚴重動盪,價格變動可能更加明顯。

- 核心電阻: 核心阻力位定為 578.92 美元,高於該水平該股可能面臨重大阻力。

- 支持級別: 核心支撐位為 437.78 美元。如果波動性加大,支撐位可能會降至 374.66 美元。這些支撐位對於識別潛在的下行風險和價格穩定點至關重要。

相對強弱指數(RSI)

RSI 位於 48.79,接近中性水平 50。常規看漲水平位於 48.07,表明 META 略高於該閾值,暗示有潛在的上漲動力。存在看漲背離,但沒有看跌背離,這意味著雖然動能較弱,但尚未顯示出嚴重下滑的跡象。

平滑異同移動平均線 (MACD)

MACD指標呈現看跌趨勢,MACD線位於17.72,信號線位於26.70,MACD柱狀圖位於-8.99。柱狀圖的負值和看跌趨勢的增強表明當前下降趨勢可能會持續,建議短期投資者保持謹慎。

資料來源:tradingview.com

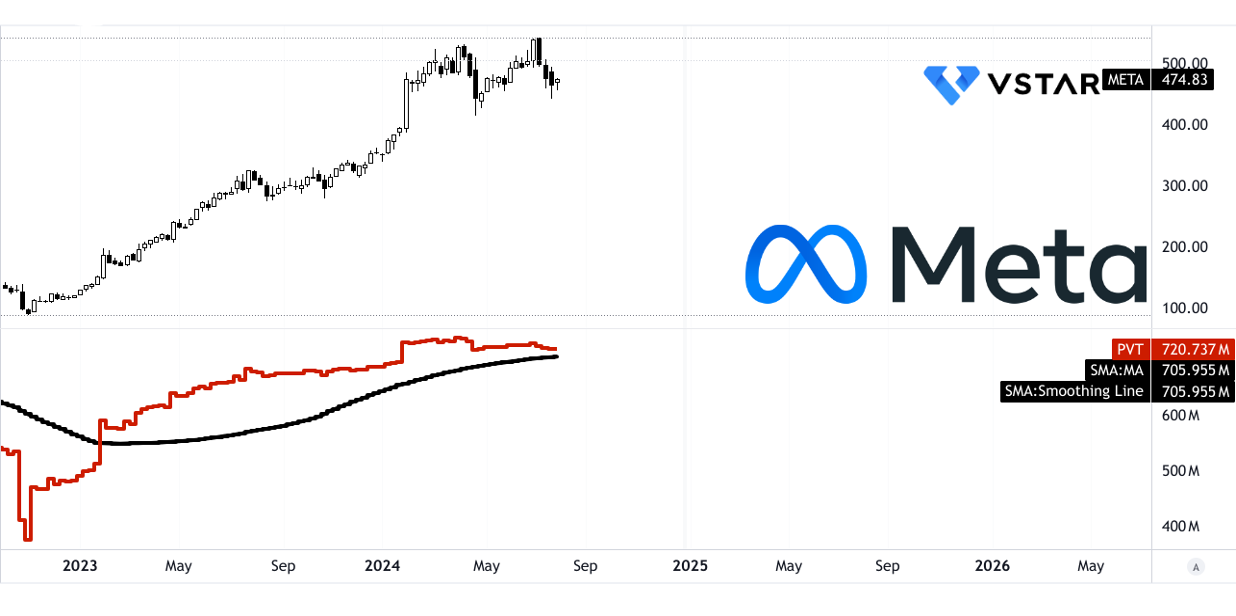

價量趨勢 (PVT)

PVT 線為 7.2074 億美元,高於 7.0596 億美元的移動平均線。這表明目前看漲的成交量勢頭,支撐了價格上漲的可能性。成交量勢頭良好,表明購買興趣可能會推動股價走高。

資料來源:tradingview.com

成交量分析

- 平均成交量: 365 萬美元

- 平均下跌量: -296萬美元

- 平均成交量增量: 69萬美元

這些數據顯示出看漲的成交量勢頭,因為上漲的成交量超過了下跌的成交量,表明強勁的買盤壓力。

資料來源:tradingview.com

B. 元價格預測:基本面分析

財務比率:

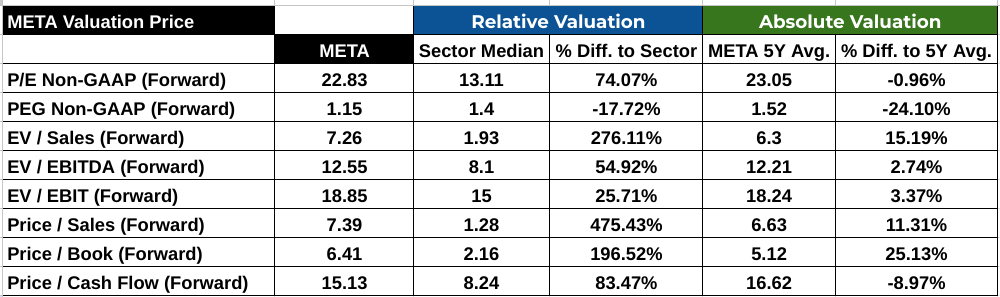

市盈率(遠期): Meta Platforms(納斯達克股價代碼:META)的遠期市盈率為 22.83,顯著高於行業中位數 13.11,溢價 74.07%。與五年平均值 23.05 相比,當前市盈率幾乎持平,顯示出其估值方法相對於歷史表現的穩定性。

PEG 比率(遠期): META的遠期PEG比率為1.15,比行業中位數1.4低17.72%,也比五年平均水平1.52低24.10%。這表明,在考慮相對於其收益的增長前景時,META 的估值可能被低估。

價格/現金流(遠期): META 的遠期價格/現金流比率為 15.13,比行業中值 8.24 高出 83.47%。然而,它比五年平均水平 16.62 低 8.97%,表明現金流略有低估。

資料來源:Analyst's compilation

C. META 預測:市場情緒

分析師評級和價格目標:

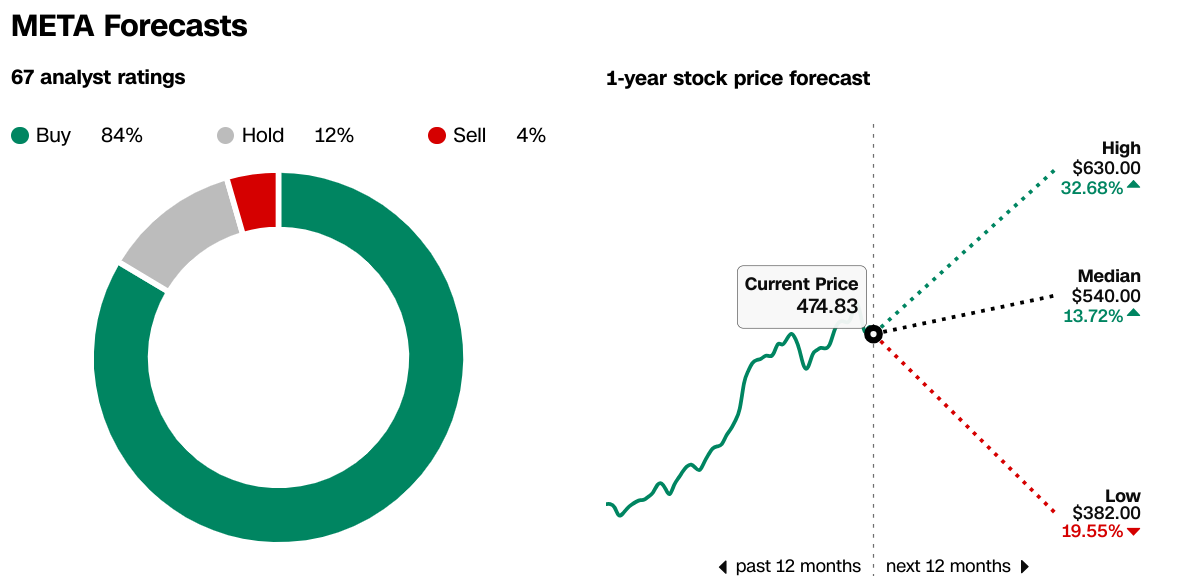

據 CNN.com 報導,在關注 META 的 67 名分析師中,84% 的人將其視為買入,12% 的人將其視為持有,4% 的人將其視為賣出。一年期股價預測範圍從高點 630 美元到低點 382 美元,中位目標為 540 美元。目前的價格為 474.83 美元,表明存在潛在的上漲空間。

來源:CNN.com

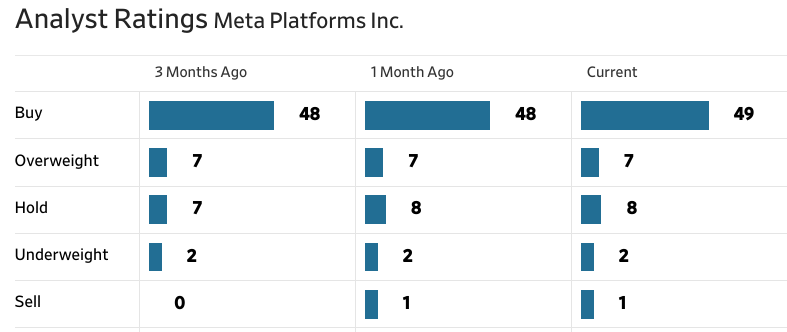

《華爾街日報》也反映了類似的情緒,49 名分析師將其評級為買入,7 名分析師評級為增持,8 名分析師評級為持有,2 名分析師評級為減持,1 名分析師評級為賣出。價格目標與 CNN 一致,表明市場信心強勁。

資料來源:WSJ.com

機構持股:

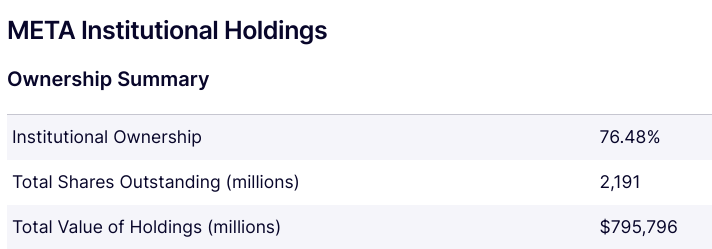

META 擁有大量機構支持,機構持股比例為 76.48%。在 21.91 億股已發行股價中,機構持有價值 7,957.96 億美元的股價,表明機構信心強勁,對該股有潛在的穩定支持。

資料來源:Nasdaq.com

空頭利息:

根據 Benzinga.com 的數據,META 擁有 2986 萬股空頭權益,占已發行股份總數的 1.36%,回補期限為 2.34 天。相對較低的空頭興趣表明對META沒有明顯的看空情緒,表明後市穩定。

資料來源:Benzinga.com

四.元股價預測:挑戰和風險因素

Meta Platforms(納斯達克股價代碼:META)面臨來自不同領域的各種科技巨頭的激烈競爭。在廣告市場,Meta 正在對抗谷歌和亞馬遜等競爭對手。在社交媒體領域,TikTok 通過提供獨特的短視頻體驗,已成為強大的競爭對手,尤其是在年輕用戶中。 Meta 對 TikTok 的回應是 Instagram Reels,試圖抓住這部分受眾,但 TikTok 的美國封鎖支持了 Instagram 的快速增長。此外,Snap Inc. (Snapchat) 繼續通過增強現實過濾器等創新功能和對私人消息傳遞的高度關注來爭奪年輕人群。在消息傳遞領域,Meta 的 WhatsApp 和 Messenger 面臨著來自蘋果 iMessage 和 Telegram 等服務的競爭。此外,Meta 對 Metaverse 和 Oculus VR 耳機等產品的投資正在與微軟(及其 HoloLens)等老牌公司和蘋果 Vision Pro 等新進入者競爭。

來源:quartr.com

其他風險

全球範圍內正在進行的調查和法律挑戰可能會影響 Meta 的運營和財務業績。此外,數據隱私問題和不斷變化的法規(例如歐洲的 GDPR)也帶來了持續的挑戰。此外,管理有害內容和錯誤信息仍然是一項重大的運營和聲譽挑戰。

結論

Meta Platforms(納斯達克股價代碼:META)在 2024 年第二季度表現強勁,收入穩健增長。儘管如此,其股價季度漲幅僅為 3.49%,與大盤相比表現不佳。展望未來,分析師預測 Meta 的股價可能達到 525 美元,潛在高點為 640 美元,低點為 375 美元。投資者應注意,Meta 面臨競爭和監管風險,但其強勁的人工智慧和 VR 投資提供了巨大的增長潛力。對於交易機會,請考慮在 VSTAR 等平台上進行差價合約交易,該平台以低費用和高流動性提供受監管的 Meta 股價差價合約交易。