- Marvell 2024 年第一季度(2025 財年第一季度)業績顯示,受數據中心強勁需求推動,淨收入下降,但被其他領域的下降所抵消。

- MRVL 股價表現溫和,略高於納斯達克 100 指數,但落後於標準普爾 500 指數。

- 增長機會在於數據中心、人工智慧以及收購和研發投資等戰略舉措。

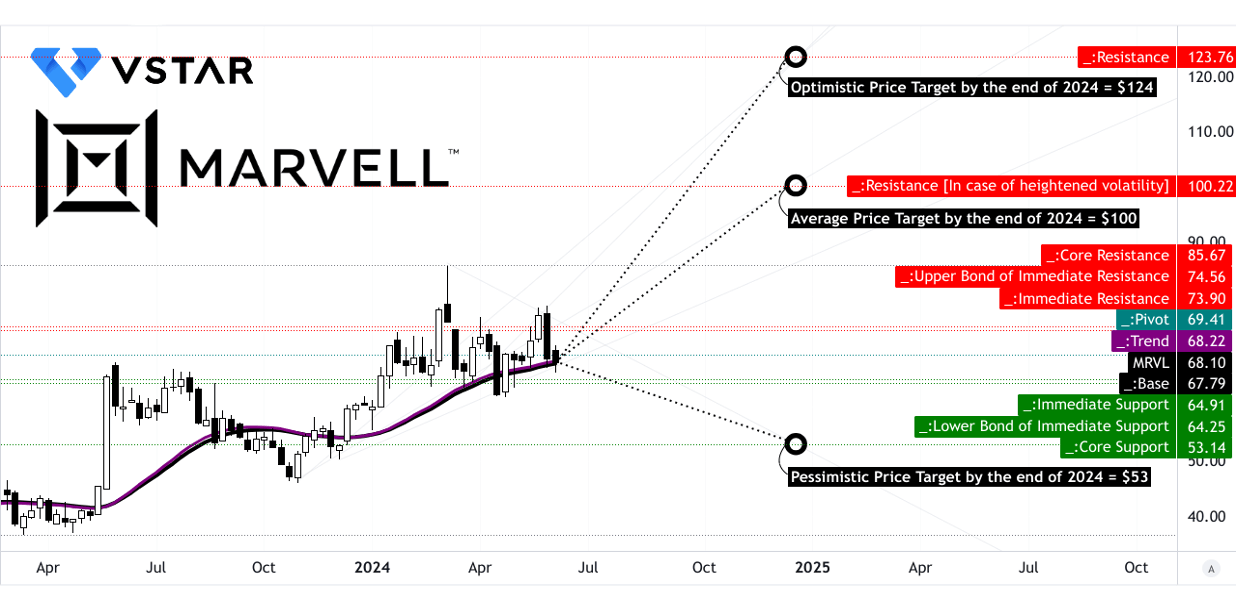

- MRVL 股價預測(技術)從 53 美元到 124 美元不等,市場情緒普遍樂觀。

- Marvell 面臨來自 Broadcom、Intel 和 Nvidia 等主要廠商的競爭,而其業績對市場飽和度和周期性很敏感。

一.Marvell 2024 年第一季度業績分析

A. 關鍵細分市場表現

財經摘要:

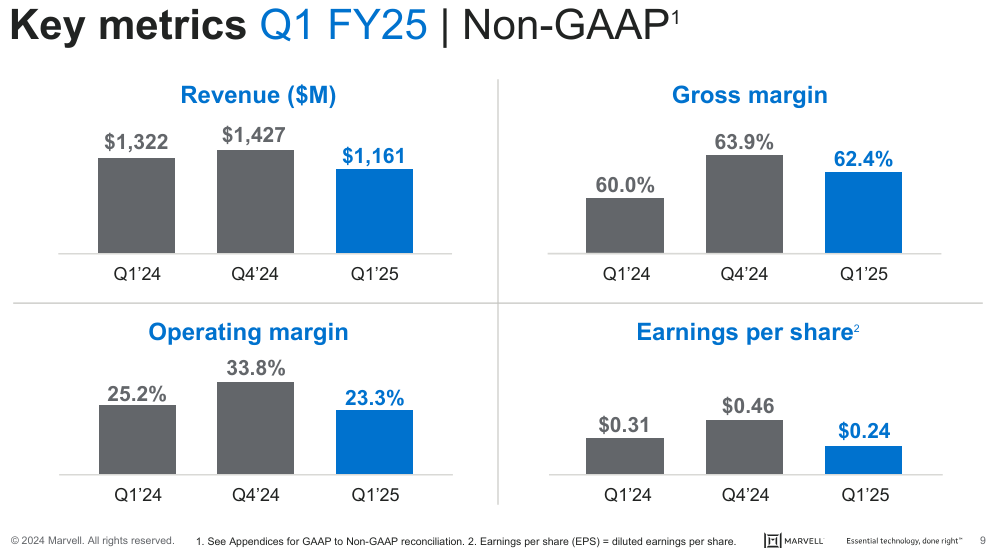

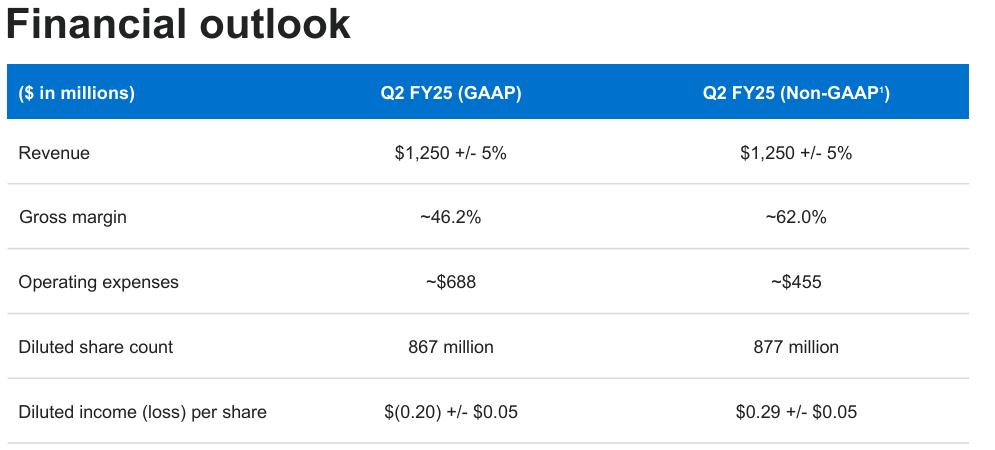

Marvell Technology, Inc. 公布的 2024 年第一季度業績好壞參半,淨收入同比大幅下降 12%,達到 11.61 億美元。儘管有所下降,但收入還是超出了公司指引的中值 1100 萬美元,這主要是由數據中心行業強勁的需求推動的。 GAAP 毛利率為 45.5%,而非 GAAP 毛利率則明顯更高,為 62.4%。該公司公布的 GAAP 淨虧損為 2.156 億美元,即稀釋後每股虧損 0.25 美元,而非 GAAP 淨利潤為 2.067 億美元,即稀釋後每股虧損 0.24 美元。運營現金流強勁,達 3.245 億美元,表明儘管出現虧損,內部現金生成能力依然強勁。

資料來源:Q1_FY2025_Financial_Business_Results

運營績效:

Marvell 的數據中心業務表現出色,收入達 8.16 億美元,占總收入的 70%。這同比增長 87%,主要是由於雲人工智慧應用的需求增加。然而,企業網絡和運營商基礎設施領域卻面臨下滑,反映出更廣泛的行業庫存調整和需求疲軟,收入分別為 1.53 億美元和 7200 萬美元。消費者細分市場同比大幅下降 70%,主要是由於上一季度一項重大計劃的結束以及遊戲機市場的調整。汽車和工業領域也同比下降 13%,收入達到 7800 萬美元。

技術進步和創新:

Marvell 在數據中心解決方案方面的持續創新凸顯了其技術實力。該公司推出每通道100G、800G PAM產品,並開發每通道200G、1.6T人工智慧部署解決方案,展示了其在高速連接方面的領先地位。此外,Marvell 推出的 PCIe Gen 6 重定時器旨在增強 AI 伺服器系統內的數據流,凸顯了其致力於保持技術前沿的承諾。

資料來源:Ycharts.com

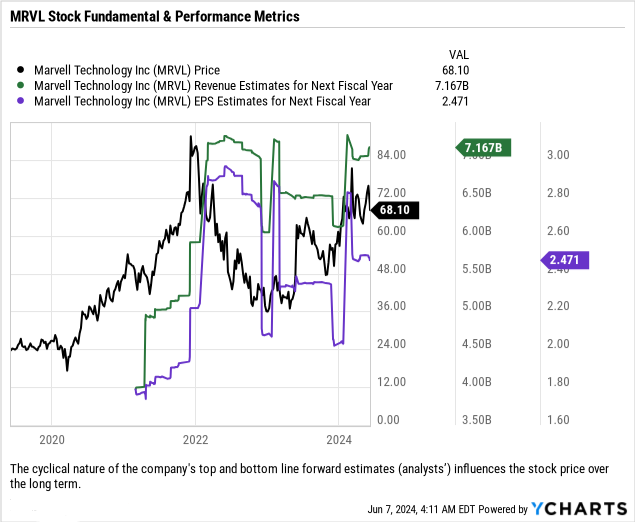

總體而言,公司頂線和底線遠期估計(分析師)的周期性會影響長期股價。

B. MRVL 股價表現

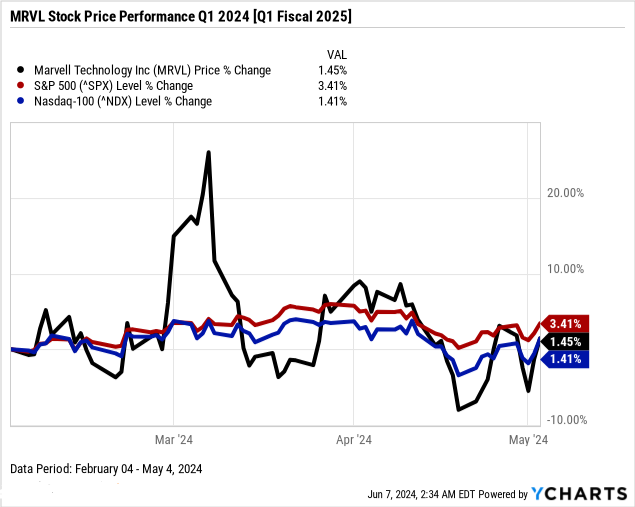

Marvell Technology(納斯達克股價代碼:MRVL)市值為 590 億美元,最近一個季度的股價表現溫和。該股開盤價為 67.68 美元,收盤價為 68.51 美元,股價回報率為 1.45%。整個季度,MRVL 經歷了大幅波動,最高點為 85.76 美元,最低點為 61.72 美元。儘管存在這種波動,但整體季度業績仍相對穩定。與主要股指相比,Marvell 的表現略高於納斯達克 1.41% 的價格回報率,但明顯低於標準普爾 500 指數 3.41% 的回報率。這表明,儘管 Marvell 的表現略勝於以科技股為主的納斯達克指數,但在 2025 財年第一季度卻落後於以標準普爾 500 指數為代表的大盤。

資料來源:Ycharts.com

二. Marvell 股價預測:前景與增長機會

A. 有增長潛力的細分市場

Marvell Technology(納斯達克股價代碼:MRVL)有望在多個關鍵領域實現顯著增長,特別是在數據中心和人工智慧領域。

數據中心和人工智慧: Marvell 的電光產品組合(包括 PAM、DSP、TIA、驅動器和 ZR 數據中心互連等產品)是 2024 年增長的核心。第二季度及以後的前景表明,在不斷增長的推動下,該產品將持續實現中個位數的環比增長定製人工智慧晶片的發展以及互連解決方案(例如 100G/200G PAM 產品和 400G/800G ZR 解決方案)的進步。數據中心總可尋址市場 (TAM) 預計將從 2023 年的 210 億美元增長到 2028 年的 750 億美元,這凸顯了 Marvell 的巨大增長機會。

企業網絡和運營商基礎設施: 企業網絡和運營商收入預計第二季度將持平,但隨著庫存水平正常化以及 5 納米 OCTEON 10 DPU 等新產品轉型的生效,預計將在 2025 財年下半年恢復。 5G 市場的長期增長進一步增強了 Marvell 在這些領域的前景。

汽車和工業: Marvell 與主要汽車原始設備製造商的戰略關係(例如與通用汽車的合作關係)為公司未來的發展奠定了良好的基礎。 2025 財年年底推出的新款 2025 車型預計將推動 2025 財年下半年的收入增長。

資料來源:Q1_FY2025_Financial_Business_Results

B. 擴展和戰略舉措

Marvell 採取了多項戰略舉措來鞏固其市場地位並推動其核心細分市場的增長。

併購: Marvell 收購 Cavium 和 Avera 有助於增強其定製計算能力。這些收購為 Marvell 提供了數十年的計算和定製晶片專業知識,使該公司能夠開發和提升多個定製 AI 計算程序。這一戰略舉措預計將為 Marvell 的收入做出重大貢獻,定製 AI 計算市場預計將從 2023 年的 70 億美元增長到 2028 年的超過 400 億美元。

研究與開發投資: Marvell 繼續大力投資研發,以在競爭激烈的半導體市場中保持領先地位。 200G PAM、1.6T 解決方案、PCIe Gen 6 重定時器和 51.2T 交換機等下一代產品的開發凸顯了 Marvell 對創新的承諾。這些先進產品旨在滿足人工智慧、雲和數據中心應用不斷增長的需求,確保 Marvell 始終處於技術進步的前沿。

夥伴關係與合作: 與領先的雲提供商和行業合作夥伴的合作是 Marvell 戰略的核心。該公司的 PAM DSP 和 PCIe Gen 6 重定時器已贏得多個一級雲客戶的設計。此外,Marvell 與汽車原始設備製造商的牢固關係及其被通用汽車認可為主要供應商,凸顯了戰略合作夥伴關係在推動增長和市場滲透方面的重要性。

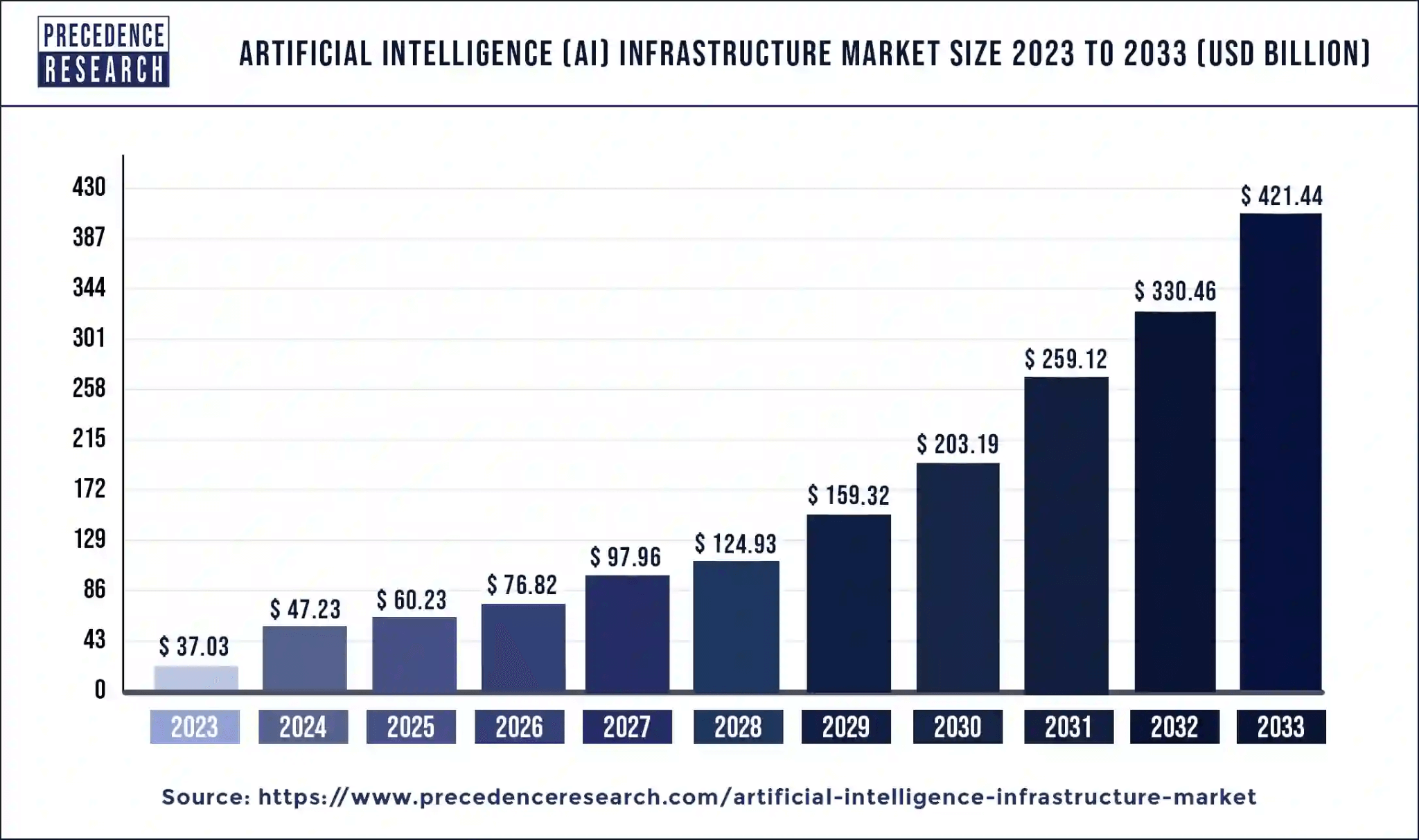

根據princenceresearch.com的數據,全球人工智慧基礎設施市場的複合年增長率(2024年至2033年)可能達到27.53%,這將有利於Marvell的長期營收增長。

資料來源:priorenceresearch.com

三.2024 年 MRVL 股價預測

A. MRVL 股價預測:技術分析

Marvell 目前的股價為 68.10 美元,與趨勢線和基線數字分別為 68.22 美元和 67.79 美元略有偏差,表明橫盤走勢。

展望未來,到 2024 年底,MRVL 的平均價格目標預計為 100 美元。該估計基於動量變化,並源自斐波那契回撤/擴展水平,表示潛在的上升軌跡。然而,更樂觀的前景將價格定為 124 美元,反映出當前中短期的上漲勢頭。相反,在 2024 年下降勢頭的推動下,悲觀情景預計價格為 53 美元。

資料來源:tradingview.com

主要阻力位為 74.56 美元,關鍵點為 69.41 美元,核心阻力位為 85.67 美元。如果波動性增加,阻力位可能攀升至 100.22 美元。相反,支撐位為 64.25 美元和 53.14 美元,波動性加劇可能會影響支撐位。

資料來源:tradingview.com

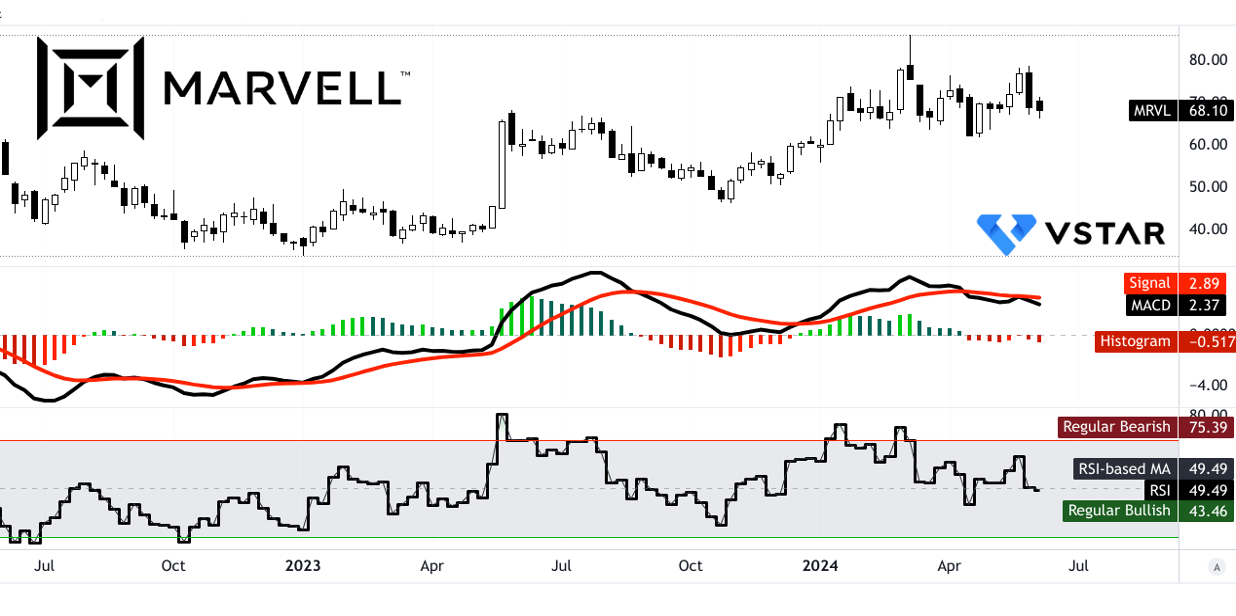

相對強弱指數(RSI)目前為 49.49,表明 MRVL 股價處於中性立場,趨勢向下。同樣,移動平均線收斂/發散 (MACD) 表明 Marvell 股價的趨勢是看跌的,儘管其強度不斷增強。

B. Marvell Technology 股價預測:基本面分析

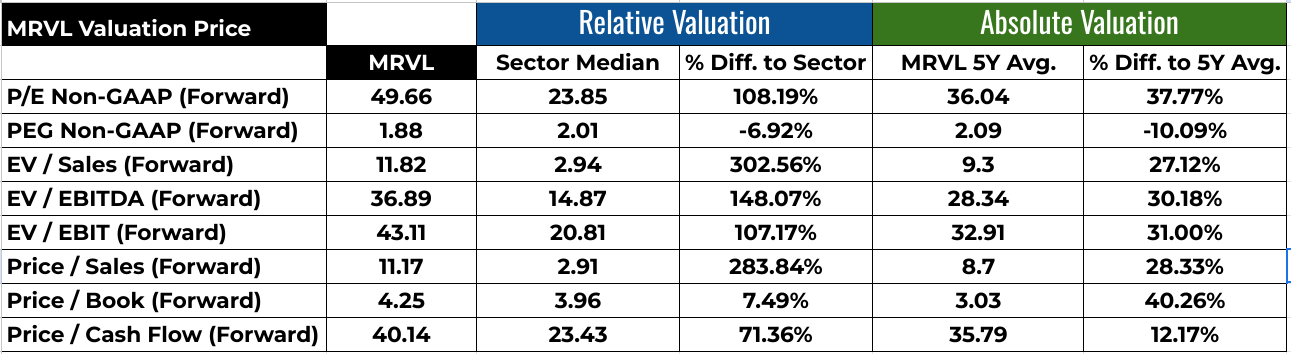

Marvell Technology(納斯達克)的財務比率顯示出複雜的信號。市盈率(非 GAAP,遠期)為 49.66,顯著高於行業中位數 23.85 及其 5 年平均值 36.04,表明估值較高,並且對未來盈利的預期可能過高。然而,PEG 比率(非 GAAP,遠期)為 1.88,低於行業中位數 2.01 及其 5 年平均值 2.09,這表明未來增長前景可能證明高市盈率是合理的。 EV/銷售額、EV/EBITDA 和 EV/EBIT 等其他指標遠高於行業中位數,表明定價溢價,但這些值也超過 MRVL 的歷史平均水平,暗示可能估值過高。

資料來源:Analyst's compilation

C. MRVL 預測:市場情緒

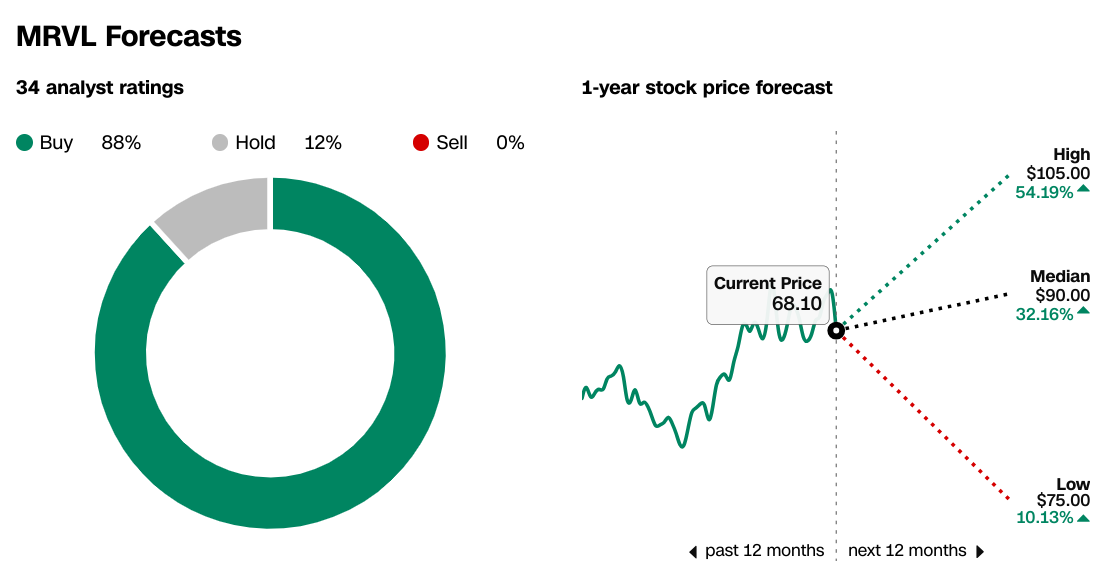

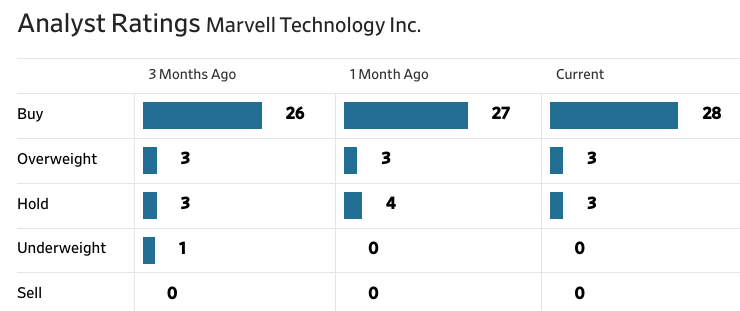

MRVL 的市場情緒普遍樂觀。 CNN.com 和 WSJ.com 的分析師推薦顯示,88% 的分析師強烈一致支持“買入”,並且“買入”評級在過去三個月中穩步上升。 1 年期股價預測顯示,Marvell 股價目標較高為 105.00 美元(上漲 54.19%),中位價為 90.00 美元(上漲 32.16%),而 MRVL 股價目標較低為 75.00 美元(上漲 10.13%)。 68.10 美元。

來源:CNN.com

資料來源:《華爾街日報》

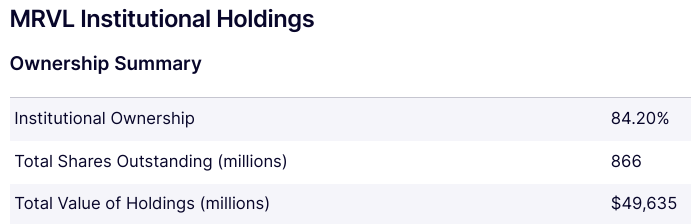

這種樂觀情緒得到了 84.20% 的大量機構持股的支持,表明大型投資者的強烈信心。然而,4.70% 的空頭利息和 3,450 萬股表明人們對 MRVL 的近期表現持懷疑態度,儘管 3.83 的回補天數表明空頭壓力可控。

資料來源:nasdaq.com

資料來源:Benzinga.com

四.Marvell 股價預測:挑戰和風險因素

Marvell Technology 在半導體行業面臨著激烈的競爭,尤其是來自 Broadcom、Intel 和 Nvidia 等主要廠商的競爭。 Broadcom 是網絡和寬帶領域的強大競爭對手,提供廣泛的類似數據基礎設施產品組合。英特爾憑藉其強大的數據中心和網絡解決方案,在與 Marvell 產品重疊的領域展開激烈競爭。 Nvidia 是 AI 和 GPU 技術的領導者,其先進的 AI 計算解決方案構成了重大威脅,與 Marvell 的 AI 晶片計劃直接競爭。

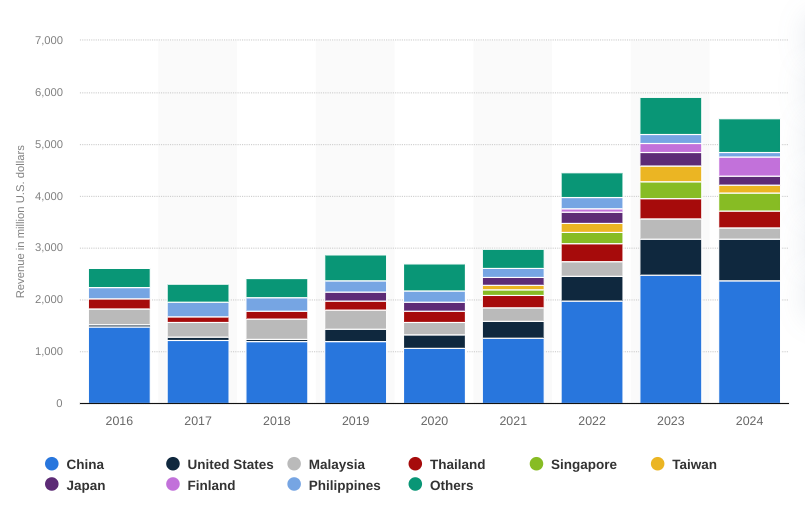

此外,存儲、企業網絡和無線運營商等市場的周期性增加了複雜性,要求 Marvell 識別並利用產品特定驅動因素,而不僅僅是周期性復甦。此外,來自中國的收入不斷增加,提高了公司對美中台地緣政治變化的敏感性。

[2016財年至2024財年Marvell Technology全球收入,按國家劃分(單位:百萬美元)]

資料來源:statista.com

綜上所述, Marvell 2024 年第一季度的業績顯示,在各部門業績好壞參半的情況下,淨收入有所下降。在數據中心蓬勃發展的同時,其他行業也面臨挑戰。 MRVL 股價表現平平,略高於納斯達克指數,但落後於標準普爾 500 指數。在戰略收購和研發投資的支持下,數據中心和人工智慧的增長前景看好。股價預測範圍為 53 美元至 124 美元,短期懷疑情緒削弱了樂觀情緒。通過 VSTAR 交易應用程式進行 MRVL 股價差價合約交易提供了獲得機構級交易經驗的機會,且零佣金、穩定的窄點差和流動性。