- 在比特幣價格上漲的推動下,Marathon Digital 2024 年第一季度的收入增長令人印象深刻。其凈利潤飆升反映了看漲的比特幣趨勢。

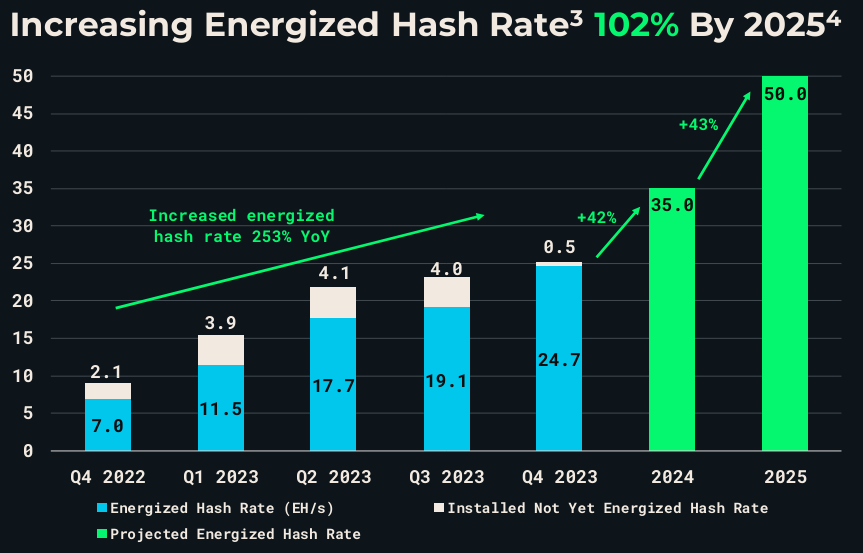

- Marathon 的目標是到 2025 年達到 50 EH/s 的算力,重點關註挖礦效率、人工智能多元化和戰略擴張。

- MARA 股票的技術前景看漲,而空頭興趣很高。

- 馬拉松面臨著激烈的競爭、比特幣價格的波動以及減半後生產成本的增加。

一.Marathon Digital 2024年第一季度業績分析

A. 馬拉松數字關鍵細分市場表現

財經摘要:

Marathon 2024 年第一季度的財務業績在關鍵指標上呈現出顯著增長。收入同比大幅增長 223%,達到 1.652 億美元,這主要得益於比特幣開采平均價格的大幅上漲和生產能力的增強。該公司凈利潤飆升184%至3.372億美元,反映出數字資產按市值計價的有利調整以及比特幣市場整體看漲的趨勢。調整後的 EBITDA 增長了 266%,達到 5.288 億美元,突顯了 Marathon 有能力利用比特幣價格的積極勢頭。

資料來源:SEC 10-Q1 2024

盡管取得了這些破紀錄的財務業績,但仍存在顯著的挑戰和考慮因素。意外的設備故障和與天氣相關的減產等運營問題對本季度的比特幣生產和收入產生了負面影響。此外,由於采礦隊的擴張,托管和能源成本不斷上升,從長遠來看,這可能會影響盈利能力。然而,事實證明,馬拉松系統地部署資本以實現增值增長的戰略方法及其收購比特幣的平均成本策略在產生可觀收益和增強公司財務狀況方面是有效的。

運營績效:

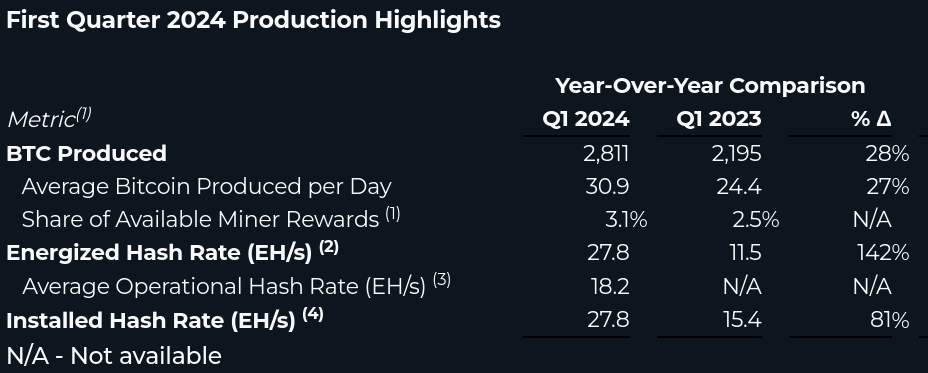

Marathon 2024 年第一季度的運營業績展示了旨在增強其競爭優勢和市場定位的重大進步和戰略舉措。該公司實現了顯著的裏程碑,包括通過戰略收購將其數字資產計算組合規模擴大一倍,並將其活躍哈希率提高至 27.8 EH/s,同比增長 142%。此外,Marathon還推出了Anduro、Slipstream、MARA固件和2PIC沈浸技術等創新產品和服務,以支持比特幣生態系統並實現收入來源多元化。

資料來源:ir.mara.com

技術進步和創新:

Marathon 對技術進步和創新的關註體現在其致力於開發旨在最大限度提高能源效率和性能的專有硬件、軟件和服務。 Slipstream、MARA 固件和 2PIC 浸入式技術的推出凸顯了該公司對推動創新和增強運營能力的承諾。

B. MARA 股價表現

Marathon Digital(納斯達克股票代碼:MARA)經歷了充滿挑戰的 2024 年第一季度,其股價下跌 15%,市值達到 65 億美元,收於每股 22.56 美元,開盤價為 26.63 美元。這一表現與大盤指數形成鮮明對比,標準普爾 500 指數和納斯達克指數分別實現了 11% 和 10% 的價格回報。該股波動明顯,本季度最高點達到 34.09 美元,最低點達到 14.62 美元。

資料來源:tradingview.com

二. 2024 年馬拉松數字股票預測:展望與增長機會

A. 有增長潛力的細分市場

公用事業規模的采礦作業: 馬拉松的主要業務——比特幣挖礦仍然是核心增長領域。該公司的目標是到 2025 年底達到 50 EH/s 的哈希率,高於 2024 年 2 月的 28.7 EH/s。計算能力的顯著增加將增強他們開采更多比特幣的能力,尤其是在減半後挖掘有價值的比特幣當每個區塊的獎勵減少時。

資料來源:Investor Presentation

比特幣挖礦效率和規模: Marathon Digital 的戰略圍繞通過收購和部署更高效的采礦設備來降低運營成本。比特幣獎勵減半需要這種效率的提高。通過專註於擁有更大份額的托管站點,Marathon 的目標是通過部署下一代礦機將成本降低多達 20%,並將采礦效率提高 10-15%。這種對成本效益擴展的重視使得 Marathon 即使在區塊獎勵減少的情況下也能保持盈利能力。

多元化進軍人工智能和高性能計算:與其他具有前瞻性思維的礦工一樣,馬拉松可能會探索比特幣挖礦之外的機會。人工智能和高性能計算 (HPC) 的集成提供了一條利潤豐厚的多元化途徑。隨著對人工智能基礎設施的需求不斷增長,擁有適應性強的數據中心的礦業公司可以利用這一趨勢。

B. 擴展和戰略舉措

並購: 馬拉松一直在積極收購新地點,以提高其電力容量並擴大其運營足跡。例如,從Generate Capital收購兩個數據中心增加了390兆瓦的電力容量,馬拉松立即控製了64兆瓦,並有可能再增加310兆瓦。此次收購使 Marathon 每比特幣的直接成本降低了 30% 以上,並顯著擴大了其運營規模。

同樣,計劃從 Applied Digital 收購 200 兆瓦風力發電站將進一步增強 Marathon 的產能。該站點主要由可再生能源供電,預計將使 Marathon 的每比特幣成本降低約 20%。

研究與開發投資:Marathon 對 MARA 固件和兩相浸入式冷卻 (2PIC) 等專有技術的投資體現了他們對研發的承諾。這些技術提高了礦工的效率和性能,減少了停機時間,並降低了維護成本。這些技術的成功集成和商業化預計將產生可觀的收入並改善運營指標。

夥伴關系與合作:戰略合作在馬拉松的增長戰略中發揮著至關重要的作用。 Slipstream(一種直接的比特幣交易提交服務)的推出就是這種方法的例證。該服務利用 Marathon 的礦池來簡化復雜的比特幣交易,增加交易費收入。 MARA 礦池獲取更高交易費用的能力進一步凸顯了運營專有礦池的好處。

國際擴張:馬拉松還專註於國際增長,任命了一位新的董事總經理,以拓展歐洲、中東、非洲和亞洲部分地區等地區的業務。這一戰略舉措旨在利用全球機遇並使馬拉松的收入來源多元化。目標是到 2028 年,50% 的收入來自海外業務,利用區域機會並減少對北美市場的依賴。

三.2024年MARA股價預測

A. MARA股票預測:技術分析

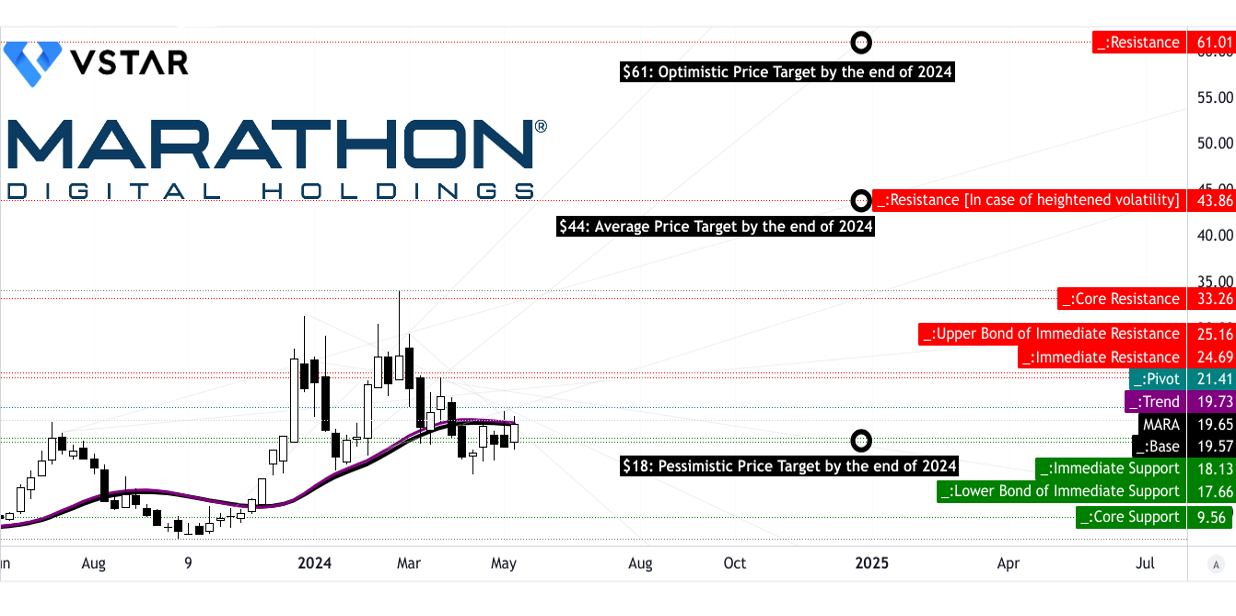

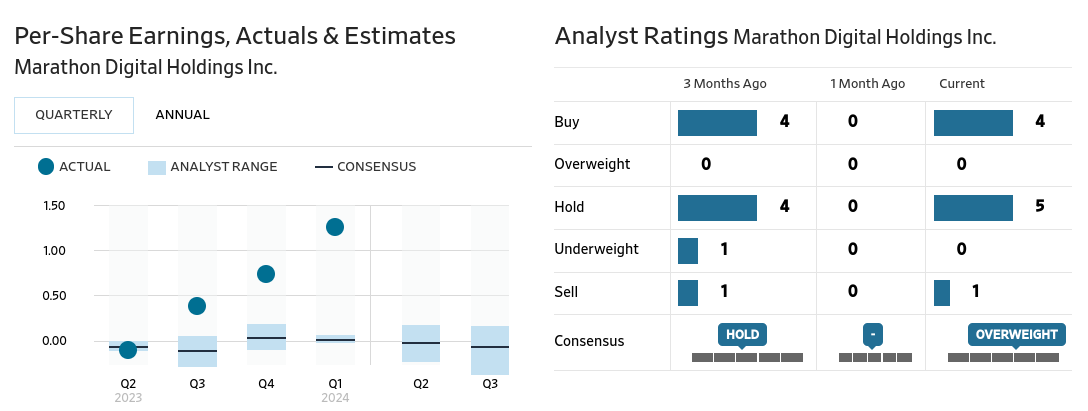

到 2024 年底,MARA 的平均價格目標估計為 44.00 美元,樂觀預測為 61.00 美元,悲觀預測為 18.00 美元。這些預測基於中短期極性變化的勢頭,預測在斐波那契回撤/延伸水平上。樂觀目標反映了價格上漲勢頭,而悲觀目標則考慮了下跌勢頭,表明股票未來軌跡的潛在波動性和不確定性。

MARA 目前的股價為 19.65 美元,修正後的指數移動平均線趨勢線和基線表明橫向趨勢,均徘徊在該數字附近。這表明短期內缺乏明顯的方向性偏差。主要支撐位為 18.13 美元,當前水平價格通道的樞軸點為 21.41 美元。核心阻力位為 33.26 美元,如果波動加劇,更高的阻力位為 43.86 美元。這些水平為投資者評估潛在的進入和退出頭寸提供了重要的參考點。

資料來源:tradingview.com

此外,相對強弱指數(RSI)為 51.6,表明處於中性立場,既不超買也不超賣。然而,RSI 線的上升趨勢表明買盤壓力增強。但缺乏分歧。相反,移動平均收斂/發散 (MACD) 指標描繪出看跌趨勢,MACD 線位於信號線下方,且柱狀圖呈負值,但已趨於穩定。這表明市場普遍存在看跌情緒。

資料來源:tradingview.com

B. MARA 價格預測:基本面分析

首先,EV/Sales比率為11.03,與行業中值相差257.38%,與五年平均水平相差-90.65%。這表明與行業同行相比,其估值可能被高估,而與其歷史表現相比,其估值可能被大幅低估。

同樣,市銷率為 8.41,表明與行業中位數的偏差為 176.08%,與公司五年平均水平的偏差為 -86.24%。這強調了市場價格相對於銷售額的相當大的溢價。但從絕對值來看,該股的價值被嚴重低估。然而,2.19 的市凈率與行業中位數相差 -29.41%,與五年平均水平相差 -58.59%,可能表明資產被嚴重低估。

資料來源:Analyst's compilation

C. MARA 股票預測:市場情緒

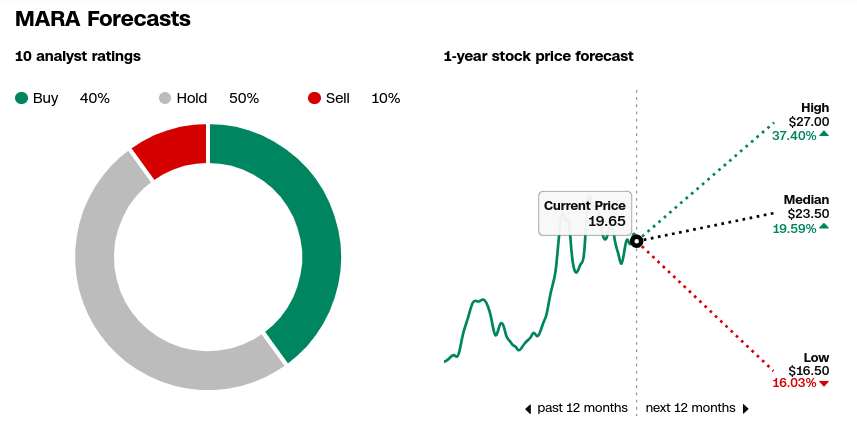

據 CNN.com 報道,40% 的分析師將 MARA 評級為買入,50% 為持有,10% 為賣出。未來 12 個月的中位價格預測範圍為 16.50 美元至 27.00 美元,表明對其未來表現有不同的看法。 《華爾街日報》的分析師評級也顯示出類似的情緒,包括高買入、高持有和低賣出建議。

來源:cnn.com

來源:WSJ.com

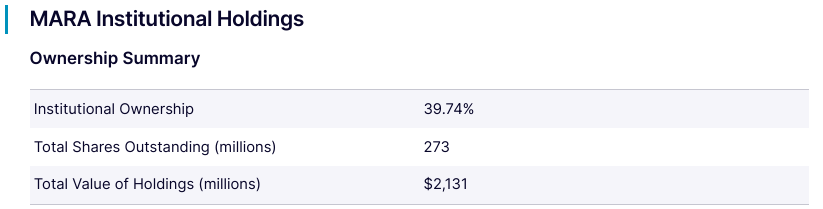

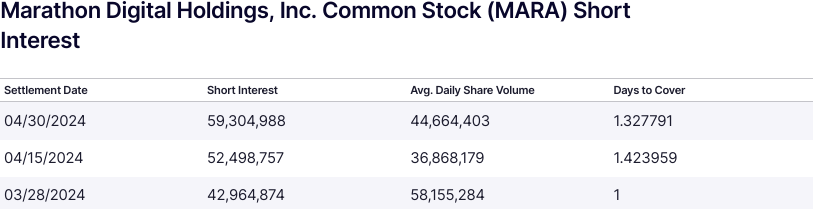

目前機構持股比例為 39.74%,表明大投資者對該股的領先程度相對較低。然而,24% 的顯著空頭興趣(並且還在增加)表明看跌情緒很高,表明相當一部分市場正在做空該股票。

資料來源:nasdaq.com

資料來源:nasdaq.com

四.MARA 2024 年股票預測:挑戰和風險因素

Marathon Digital 在比特幣挖礦行業面臨著激烈的競爭,尤其是來自 CleanSpark (CLSK) 和 Riot Platform (RIOT) 的競爭。 CleanSpark 目前的算力為 17.3 EH/s,總效率為 24.22 J/TH,在 2024 年 4 月開采了 721 個比特幣。Riot 平臺盡管經濟低迷,但仍擁有 8.8 EH/s 的平均運行算力和大量比特幣儲備金(8,872 BTC)。這種競爭格局迫使馬拉松不斷提高運營效率和規模,以維持其市場地位。

馬拉松的盈利能力與比特幣價格密切相關,而比特幣價格波動很大。 2023 財年,比特幣價格在約 16,600 美元至 42,300 美元之間波動。這種波動影響了馬拉松預測增長和收入的能力,可能導致價格下跌期間的財務不穩定。

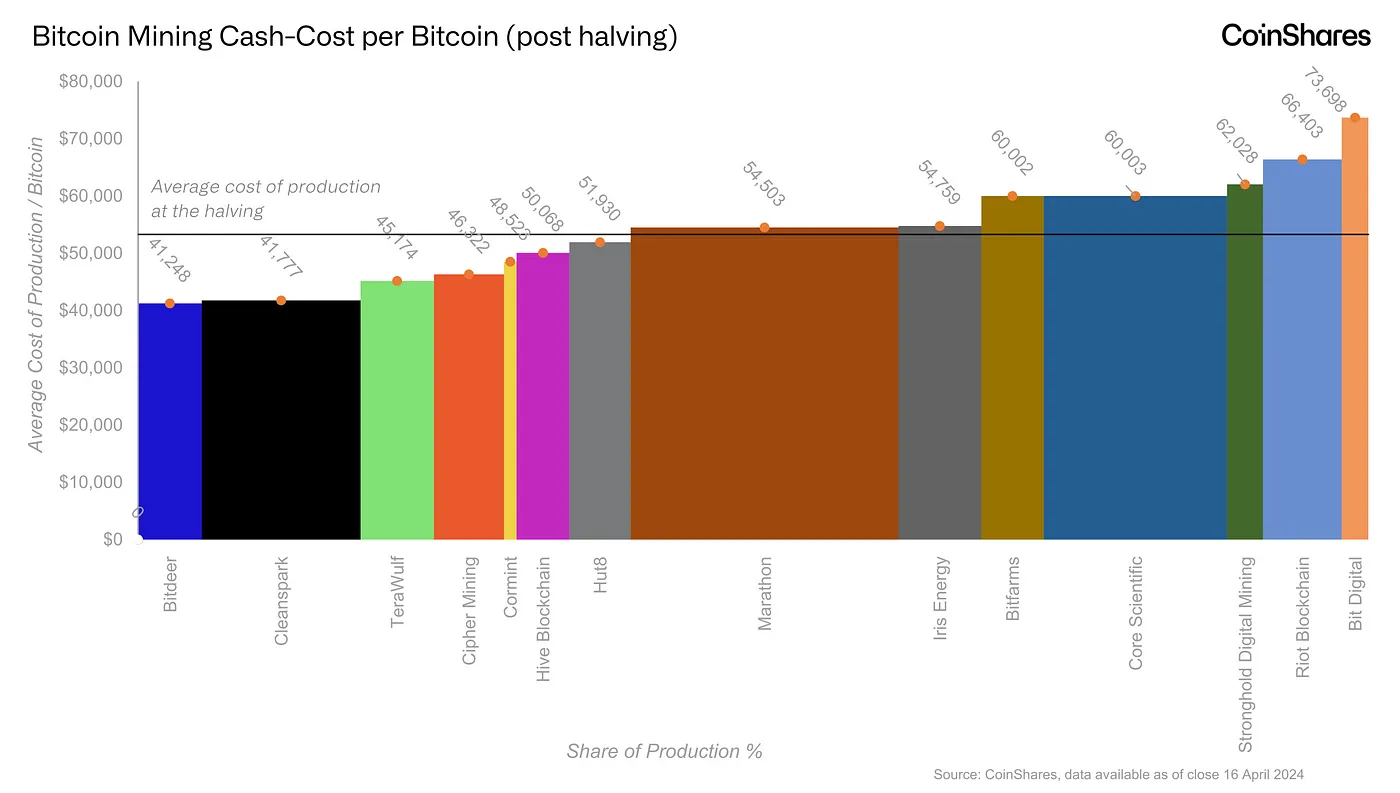

2024年發生的比特幣減半事件使挖礦獎勵大幅減少50%,從而增加了比特幣的生產成本。馬拉松必須優化其能源成本和采礦效率才能保持競爭力。減半後的生產成本預計將升至每比特幣 53,000 美元左右。

資料來源:blog.coinshares.com

綜上所述盡管運營面臨挑戰,但 Marathon Digital 2024 年第一季度的業績顯示,在比特幣價格飆升的推動下,收入、凈利潤和調整後 EBITDA 均實現了顯著增長。 MARA 股票經歷波動。增長機會在於擴大采礦業務、提高效率以及向人工智能和高性能計算領域多元化。然而,挑戰包括激烈的競爭、比特幣價格波動以及減半後的生產成本。馬拉松數字股票值得買入。通過VSTAR探索交易機會,獲得多元化的投資選擇,具有機構級別、超快的訂單執行和低成本的交易體驗。