歐元兌美元

基本面視角

歐元兌美元匯率的近期走勢凸顯了經濟數據、地緣政治緊張局勢和市場情緒之間複雜的相互作用。受地緣政治擔憂(尤其是俄羅斯關於核理論和武器供應的言論)的避險需求推動,美元保持強勢。美國經濟指標好壞參半,零售銷售和建築許可疲弱被工業生產和產能利用率的強勁所抵消。這種喜憂參半的經濟前景進一步受到首次申請失業救濟和費城聯儲製造業調查低於預期的影響。

美聯儲官員採取了鷹派語氣,強調對通脹的擔憂並緩和了降息預期。儘管市場參與者正在等待有關貨幣政策方向的更明確信號,但這一立場為美元提供了額外的支撐。對美國PCE價格指數和其他關鍵經濟數據點的預期增加了市場的謹慎情緒。

歐元區的經濟數據同樣矛盾。雖然通脹數據符合預期,但德國 ZEW 調查和歐盟綜合 PMI 揭示了潛在的經濟挑戰。 HCOB PMI 進一步表明商業活動停滯,尤其是製造業,表明該地區經濟復甦仍面臨困難。

美國耐用品訂單、消費者信心、第一季度 GDP 最終估計、德國 IFO 商業景氣指數、GfK 消費者信心調查和零售銷售等關鍵數據發布將受到密切關注。與預期的重大偏差,特別是通脹指標或美聯儲評論的偏差,可能會引發歐元/美元匯率的進一步波動。

歐元兌美元預測技術角度

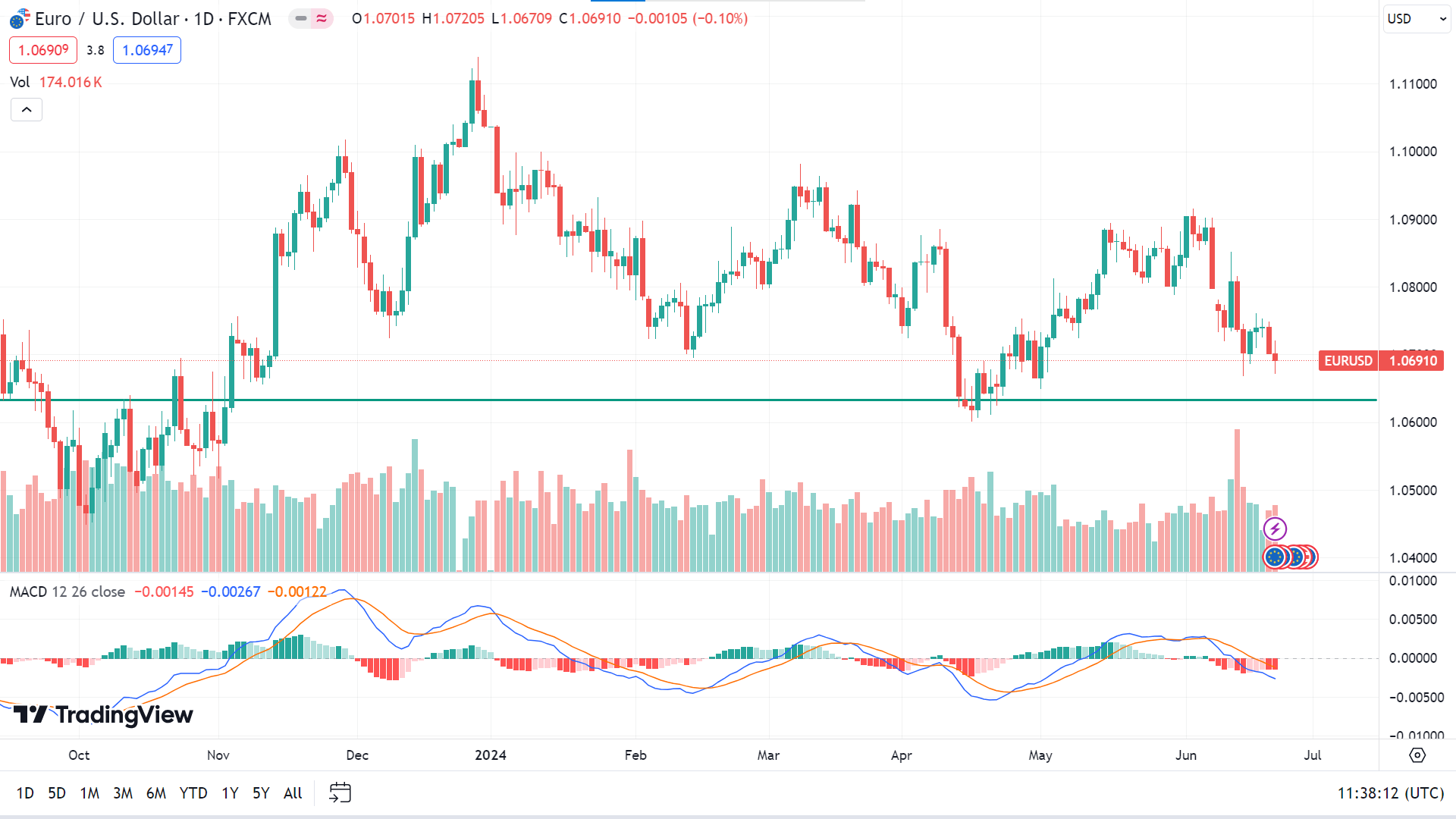

最後一周的蠟燭收盤為錘子線,上影線較長,下影線較小。該貨幣對連續三周下跌,讓人們樂觀地認為下一根蠟燭可能會是另一根紅色蠟燭。

日線圖上,價格繼續下跌;從MACD指標讀數來看,它仍然處於負值區域。價格可能會升至最近的支撐位 1.0601 美元,然後是下一個支撐位 1.0501 美元附近。

從積極的方面來看,當前趨勢的任何暫停都可能導致價格飆升至主要阻力位 1.0811 美元,然後是下一個阻力位 1.0916 美元附近。

英鎊日元

基本面視角

英鎊/美元周五收於新的五周低點1.2622,標誌著英鎊連續第三周下跌。英國央行周中維持利率不變未能激發人們對英鎊的信心,而美國採購經理人指數(PMI)周末飆升則抑制了大盤風險偏好,美元走強。

英國零售銷售數據令人意外,5月份環比增長2.9%,大幅超出預期的1.5%增幅,並較上月修正後的1.8%萎縮有所反彈。在更廣泛的不確定性中,零售銷售的意外增長為英國經濟帶來了一線希望。

在日本,日元長期貶值仍然令人擔憂,專家建議加息是唯一的解決方案。然而,日本央行(BoJ)需要持續的通脹來證明這一舉措的合理性。最近日本 5 月份消費者價格指數 (CPI) 數據顯示,總體通脹率從 2.5% 上升至 2.8%,這主要是由於取消政府能源補貼後公用事業費用上漲 10%。

儘管如此,不包括食品和能源在內的全國 CPI 從 2.4% 降至 2.1%,表明潛在通脹迅速放緩。凱投宏觀 (Capital Economics) 的 Marcel Thieliant 預計,儘管日本央行 7 月會議仍有可能加息,但由於通脹放緩,央行可能會在之後維持當前利率不變。

英鎊日元預測技術角度

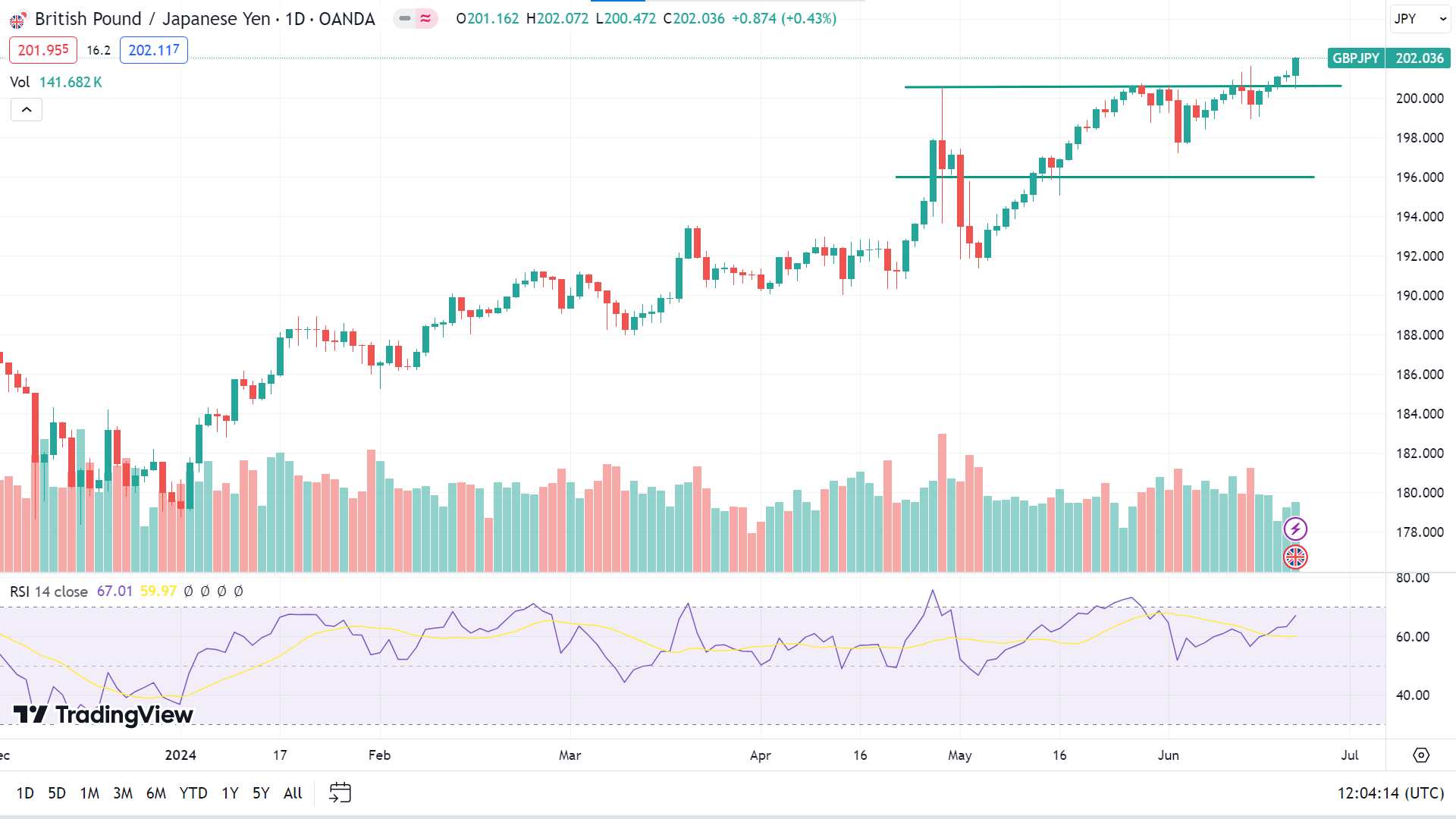

周線圖顯示,最後一根蠟燭以純綠色收尾,反映了資產價格的強勁看漲壓力,表明下一根蠟燭可能會是另一根綠色蠟燭。

日線圖上的價格呈上升趨勢,RSI 指標讀數支持該走勢,因為它們在超買區域下方保持中立。因此,價格可能會在203.31附近創造新的峰值,而下一個阻力位在206.89附近。

然而,當前趨勢的任何修正都可能觸發價格達到當前支撐位201.16,然後是下一個支撐位197.51附近。 RSI 指標讀數也將跟隨隨後的走勢。

納斯達克 100 指數 (NAS100)

基本面視角

隨著美國重要經濟數據的公布,金融市場下周可能面臨新一輪的波動。 CB 消費者信心、耐用品和密西根州消費者信心是潛在的市場推動者。不過,周三公布的美國第一季度GDP最終報告和周五公布的美國核心個人消費支出才是值得關注的主要事件。

核心PCE停滯在2.8%左右,仍遠高於美聯儲2%的目標。如果這一指標保持不變,美聯儲將面臨更大的壓力,要求其在較長時間內維持當前利率。

這些數據點對於塑造市場對美聯儲政策方向的預期至關重要。投資者將密切關注這些發布,預測它們對金融市場和未來貨幣政策決策的潛在影響。

在財報發布中,有來自 Enerpac Tool Group Corp. (EPAC)、FedEx Corporation (FDX)、Micron Technology (MU)、Nike Inc (NKE) 等的重要報告。

技術視角

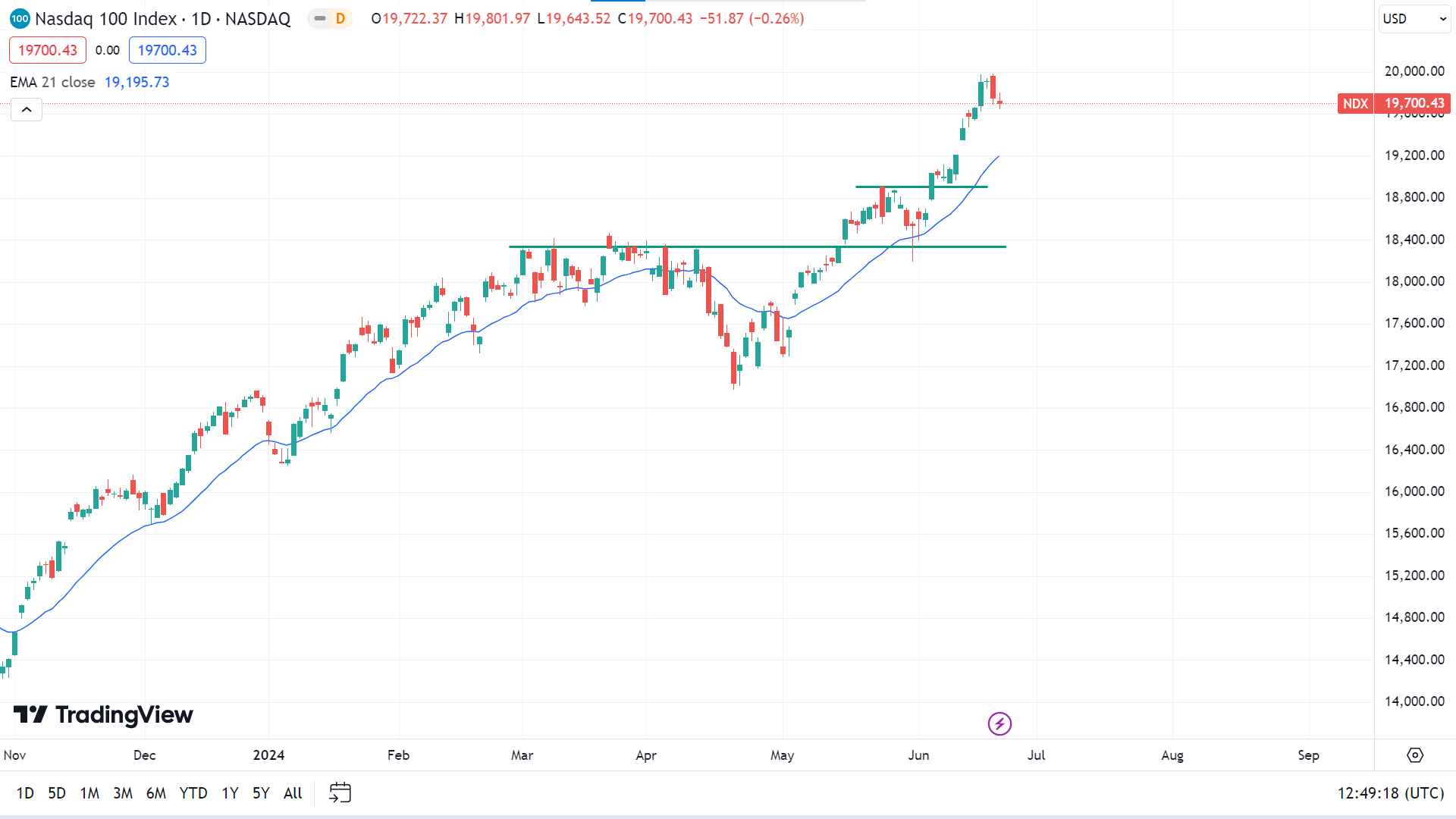

最後一周的蠟燭在一根強勁的上漲蠟燭之後收盤為十字星,反映出上漲幾周的暫停,但證實多頭仍在發揮作用,為未來一周的買家留下了希望。

該價格在日線圖上徘徊在 21 EMA 線上方已有兩周多的時間,反映出資產價格面臨強勁的買盤壓力,並表明其可能達到當前峰值 19,979.93 美元或以上。

與此同時,從負面來看,任何回調都可能發生,導致價格跌至最近的支撐位 19,195.73 美元,然後是下一個支撐位 18,909.38 美元附近。

標準普爾 500 (SPX500)

基本面視角

上周對美國股指來說至關重要,標準普爾 100 指數和納斯達克 100 指數分別突破了 5500 點和 20000 點的重要心理關口。然而,它們維持這些水平的能力轉瞬即逝,凸顯了在這些障礙之上獲得接受的挑戰。市場低迷的部分原因是英偉達股價持續下跌,該晶片製造商的股價在周五盤前交易中下跌 1.4%。英偉達的估值仍然存在不確定性,導致市場波動。

本周初,美國經濟出現了相互矛盾的信號,疲軟的數據與美聯儲的評論相抵消,暗示利率可能會長期走高。儘管生產者價格通脹顯示出令人鼓舞的跡象,但對通脹的擔憂仍然突出,地緣政治緊張局勢可能會阻礙有效的通脹控制努力,從而加劇這種擔憂。

儘管製造業和服務業PMI數據積極超出預期,但美國股市周五進一步下跌,突顯經濟指標與股市表現之間的持續背離。可能出現進一步調整的跡象導致美國指數整體下跌。

由於美國股票基金連續第二周出現大幅資金外流,過去兩周資金外流總額接近 300 億美元,投資者情緒也動搖。大盤股和多盤股基金領跌,特別是在醫療保健和工業領域。相比之下,儘管估值擔憂揮之不去,但科技行業第二周的資金流入總額約為 5.54 億美元。

技術視角

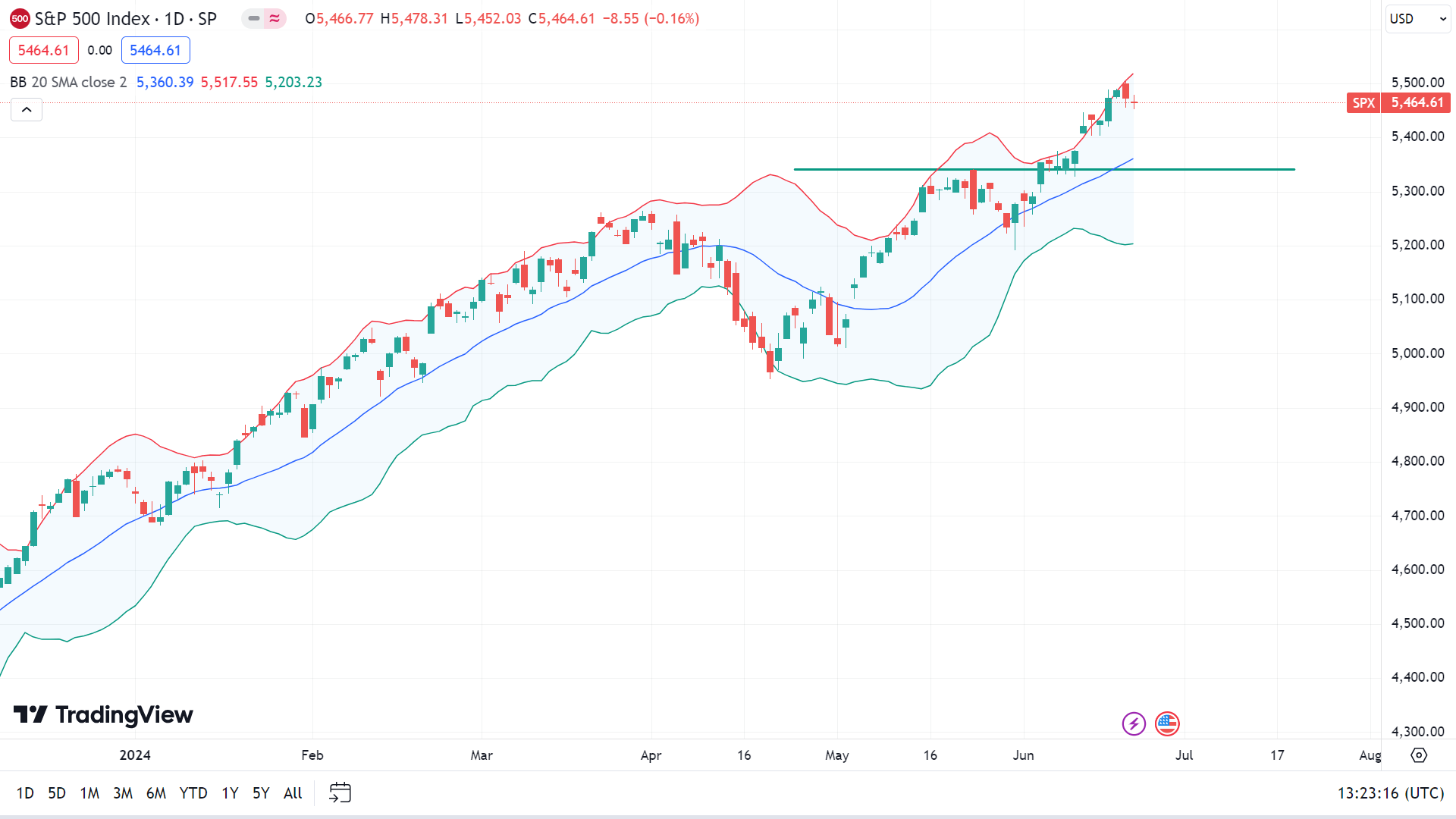

在周線圖上,最後一根蠟燭在一根穩定的綠色蠟燭之後以帶有上影線和綠色主體的錘子燭台收盤,這讓人們樂觀地認為下一根蠟燭可能會是另一根綠色蠟燭。

日線圖上價格正在接近布林線指標的上軌,表明價格可能會重回當前峰值 5,505,53 美元或以上。

從負面來看,上軌的價格表明超買,這可能會導致上升趨勢暫停,從而可能導致價格跌至最近的支撐位 5,360.39 美元,然後是下一個支撐位 5,256.74 美元。

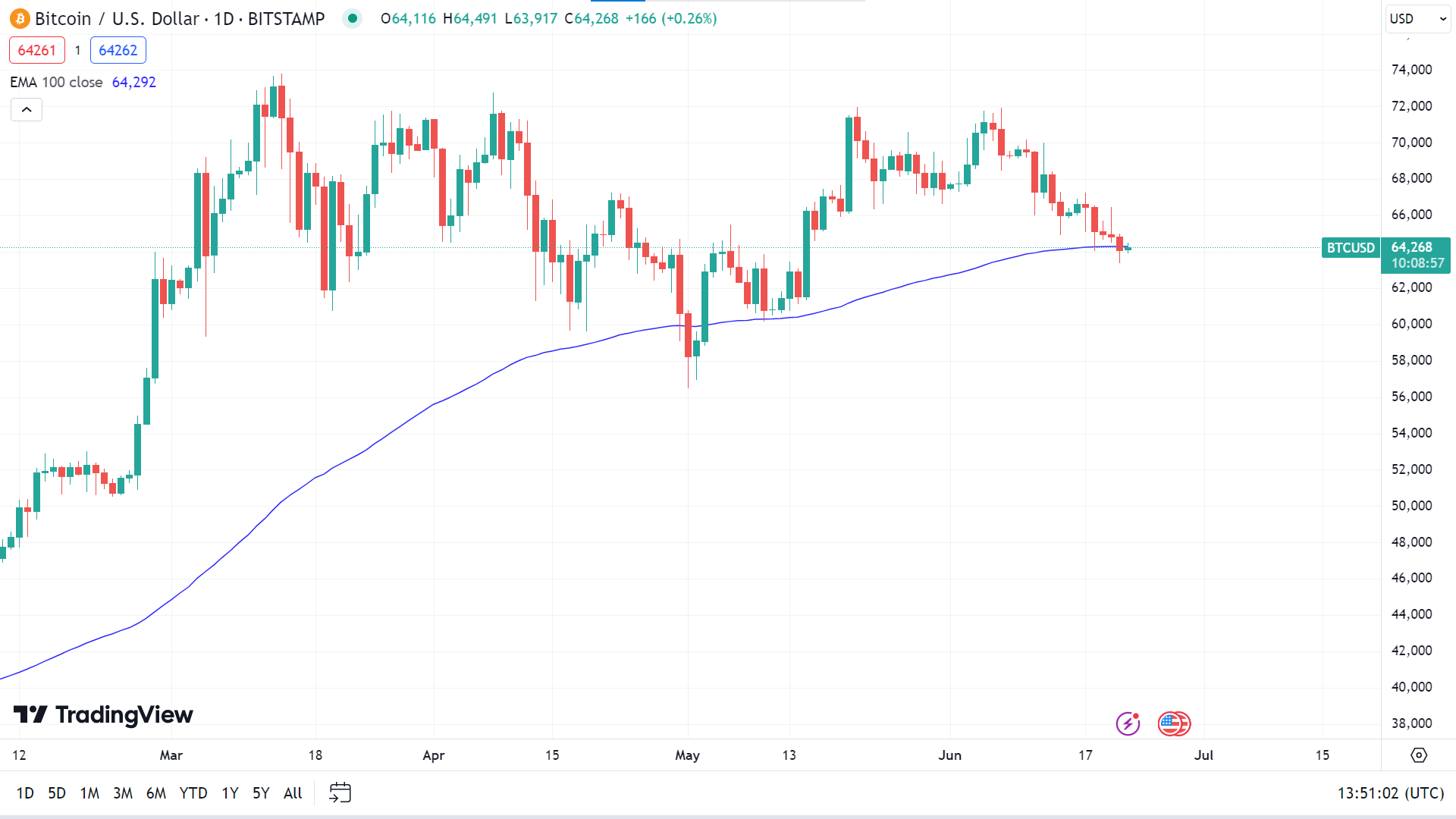

比特幣(BTCUSD)

基本面視角

最近加密貨幣市場的動盪引發了對其根本原因的爭論。最初,人們的注意力集中在據報導由德國政府執行的大規模比特幣銷售上,涉及 6 月 19 日轉移的 6,500 枚比特幣,價值 4.25 億美元。這一舉動據稱來自多年前在盜版案件中查獲的比特幣,被視為市場的催化劑揮發性。然而,當美國公司 MicroStrategy 第二天披露以 7.86 億美元大量購買 11,931 BTC,抵消了價格下行壓力時,此次出售的影響被部分抵消。

與此同時,全球金融市場在 6 月 21 日面臨“三重巫術”事件,涉及與股票和指數相關的價值 5.5 萬億美元的衍生品合約到期。這一事件發生的背景是經濟指標疲軟,包括美國房屋銷售下降以及歐洲和日本令人失望的採購經理人指數數據,這凸顯了人們對經濟增長前景的更廣泛擔憂。

此外,圍繞美國債務上限暫停和潛在信用評級下調的不確定性也導致市場情緒謹慎。這些因素凸顯了監管行動、宏觀經濟狀況和投資者行為之間複雜的相互作用,在全球範圍內更廣泛的經濟不確定性中,這些因素繼續影響著加密貨幣市場的動態。

比特幣價格預測技術視角

周線圖上的最後一根蠟燭以純紅色收盤,連續兩周下跌,這留下了混亂,並表明下一根蠟燭可能是另一根紅色蠟燭。

截至撰寫本文時,日線圖上價格剛剛跌破 EMA 100 線,表明資產價格面臨新的看跌壓力,市場樂觀地認為價格可能會跌至最近的支撐位 60,556 美元,隨後是下一個支撐位 57,753 美元附近。

然而,如果價格再次上行突破 EMA 100 線,則表明價格可能會重新回到最近的阻力位 67,435 美元。與此同時,下一個阻力位位於 70,153 美元附近。

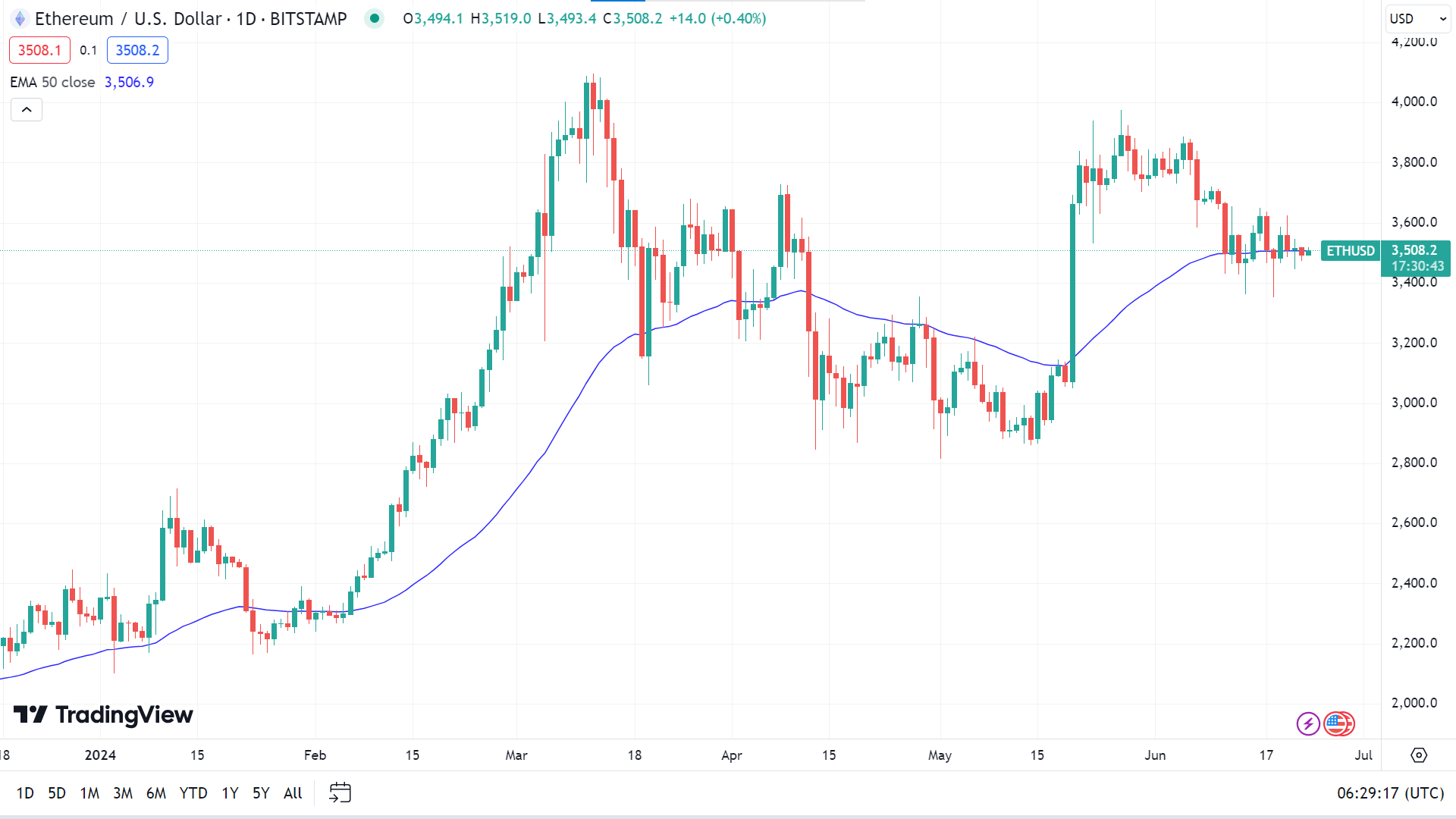

以太坊(ETHUSD)

基本面視角

比特幣(BTC)和以太坊(ETH)持有者是加密貨幣領域最有影響力的投資者之一,經常激勵新投資者效仿他們的策略。最近,這些投資者開始將支持轉向 Kelexo (KLXO)。由於 Kelexo 代幣目前的價格為 0.05 美元,這些知名人士相信它有潛力成為去中心化金融的顛覆力量,促進該行業的大幅增長。

以太坊(ETH)因將智能合約引入去中心化金融而聞名,仍然是加密貨幣市場的最愛。其區塊鏈可實現交易自動化和執行協議,已成為重大發展和創新的基礎。以太坊強大的功能繼續使其在加密生態系統中脫穎而出。

報導稱,以太坊在智能合約方面的創新也將被新興的加密借貸平台 Kelexo(KLXO)所利用。這種整合凸顯了為什麼以太坊經常被視為以其先進功能打造加密貨幣未來的先驅。通過像 Kelexo 這樣的平台採用以太坊技術凸顯了其在塑造去中心化金融格局方面的持續影響力和關鍵作用。

以太坊價格預測技術視角

與前一根蠟燭一樣,周線圖上的最後一根蠟燭收盤為錘子蠟燭,其實體為紅色,影線較低,構成連續四周的下跌趨勢,表明下一根蠟燭可能會是另一根紅色蠟燭。

價格正在接近 50 EMA 線,表明橫盤整理。任何高於 EMA 50 線的讀數都可能觸發價格至最近的阻力位 3650.00 美元,然後是下一個阻力位 3812.60 美元附近。

與此同時,跌破 EMA 50 線可能會導致價格跌至最近的支撐位 3379.40 美元,然後是下一個支撐位 3085.20 美元附近。

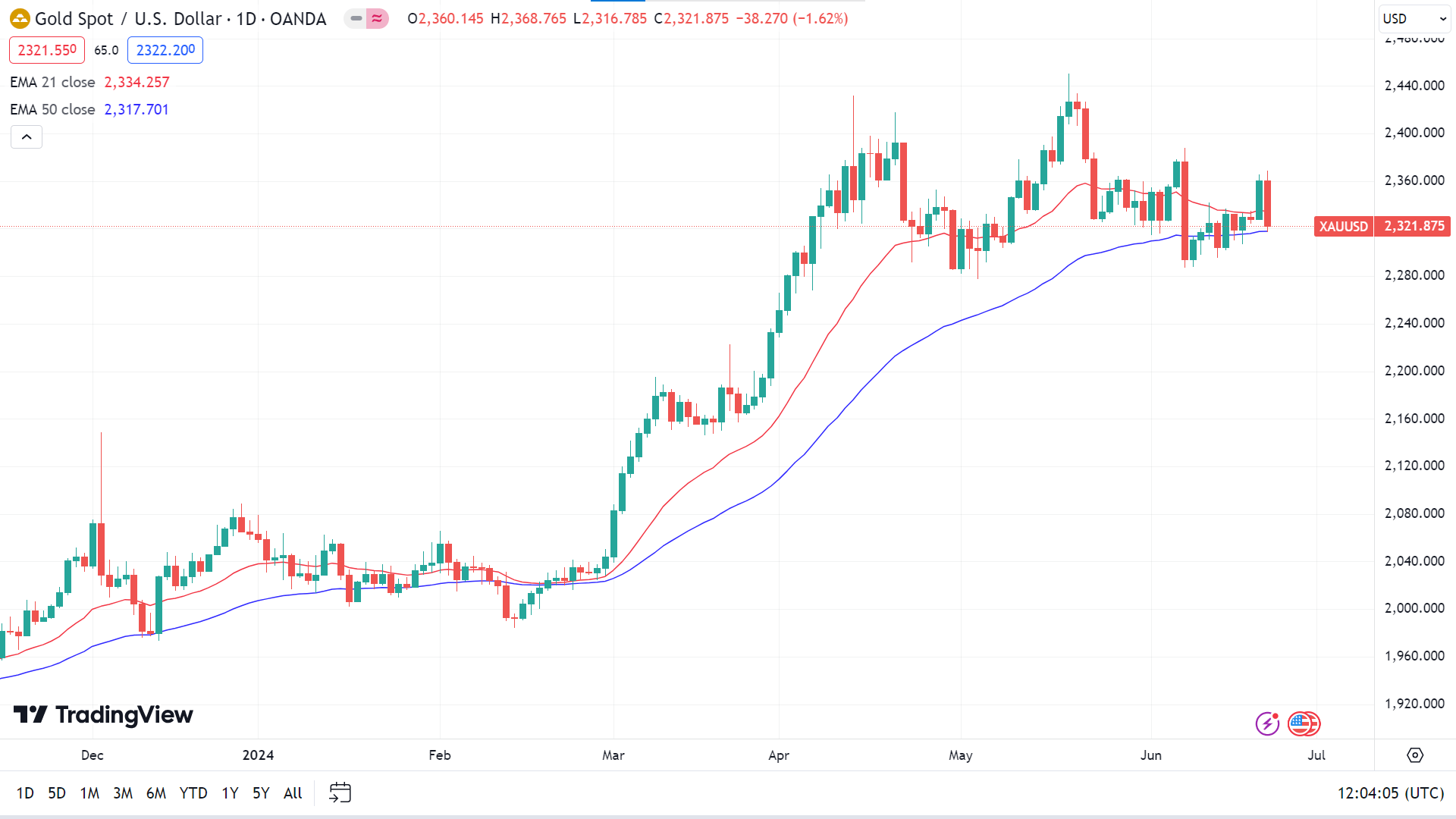

黃金 (XAUUSD)

基本面視角

黃金(XAUUSD)在本周開局穩定後,周四突破窄幅交易區間,飆升至 2,360 美元上方的兩周高點。然而,美元在周末持續走強抹去了這些漲幅。投資者現在關注地緣政治發展和未來一周將發布的關鍵美國數據。

金價的潛在上漲最初受到美聯儲官員謹慎態度的阻礙,明尼阿波利斯聯儲主席 Neel Kashkari 暗示降息可能會推遲到 12 月,費城聯儲主席 Patrick Harker 表示利率可能會在更長時間內保持較高水平。周二,令人失望的美國零售銷售數據使得黃金在美元走強的情況下仍堅守陣地。

周四,隨著以色列軍隊準備進攻黎巴嫩,地緣政治緊張局勢加劇,引發金價看漲。儘管如此,周五強勁的美國經濟數據,包括PMI數據的改善,提振了美元並抵消了金價早前的漲幅。

未來一周,注意力將轉向地緣政治頭條新聞和重要的美國經濟指標。第一季度 GDP 增長和 5 月份 PCE 物價指數的最終修正預計將至關重要。投資者將密切關注核心個人消費支出數據,因為它可能影響對美聯儲未來降息的預期,從而影響美元和黃金的走勢。

黃金價格預測技術角度

最後一根周蠟燭收盤時,在一根穩定的綠色蠟燭之後,以紅色實體和兩側影線收盤,反映出暫停。因此,下一根蠟燭將是綠色或紅色。

價格在 21 EMA 和 50 EMA 線之間浮動,令投資者感到困惑。如果價格突破 21 EMA 線,則表明價格可能會朝最近的阻力位 2364.38 美元移動,然後是下一個阻力位 2382.88 美元附近。

另一方面,如果價格繼續跌破EMA 50線,則可能打開觸及最近支撐位2298.29美元的大門,隨後是下一個支撐位2281.10美元附近。

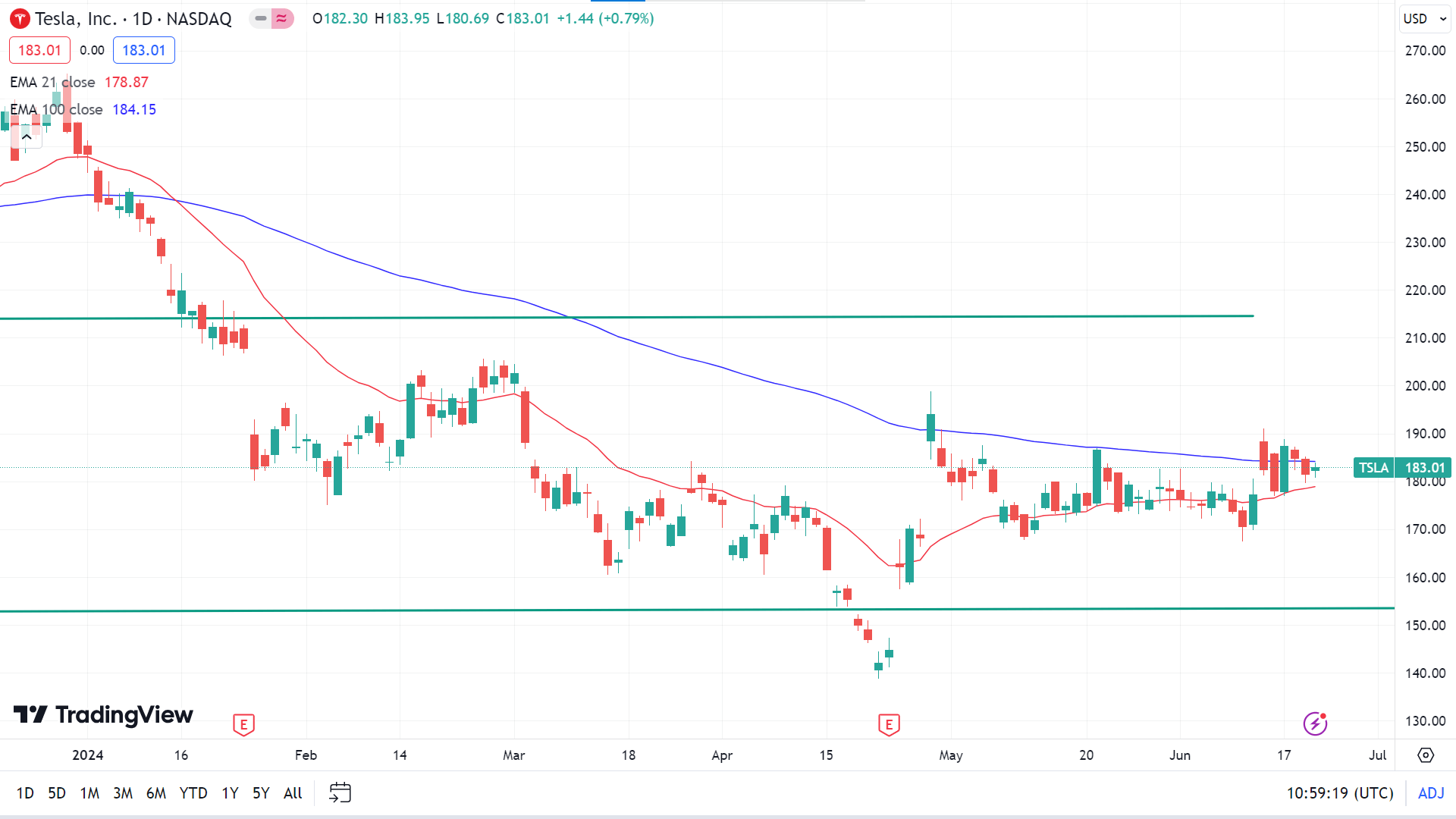

特斯拉股票 (TSLA)

基本面視角

在特斯拉 (TSLA) 公布 2024 年第二季度業績之前,巴克萊銀行對特斯拉 (TSLA) 採取謹慎立場,維持“等權重”評級,並將目標價設定為每股 180 美元。分析師預計特斯拉本季度的交付量約為 415,000 輛。雖然這比 2024 年第一季度交付的 386,810 輛汽車有所改善,但仍需要滿足 444,000 輛的共識估計。巴克萊的預測與買方溫和的預期更加一致,這表明第二季度的最終共識也可能會更低。

分析師指出,歐洲銷量不佳和中國產量適度增長是潛在短缺的原因。他們還對庫存問題表示擔憂,預計產量將達到約 42 萬輛,這可能導致庫存進一步積累。巴克萊預計全球庫存將增加約 5,000 輛汽車,使總數達到約 150,000 輛。

分析師將特斯拉第二季度業績潛在疲軟歸因於歐洲銷量不佳和中國產量適度增長。他們還強調了庫存問題,預計產量將增加至約 420,000 輛,這可能會加劇庫存積壓。巴克萊預計全球庫存將增加約 5,000 輛汽車,達到約 150,000 輛。

這一預測是在特斯拉 2024 年第一季度令人失望的業績之後作出的,當時的交付量低於預期,車輛數量不足 387,000 輛,而預計為 415,000-430,000 輛。第二季度的再次失誤可能會對特斯拉產生進一步的負面影響。巴克萊警告稱,特斯拉第二季度利潤率可能創下新低,導致每股收益進一步下調,並預計特斯拉 2024 年和 2025 年的預期將繼續下調。

特斯拉股票預測技術視角

周線圖上的最後一根蠟燭在幾根十字星蠟燭之後以綠色實體結束,這表明即將到來的蠟燭可能是另一根綠色蠟燭。

日線圖上價格在 EMA 100 和 EMA 21 線之間浮動。如果價格向上突破 EMA 100 線,則將反映出資產價格面臨巨大的看漲壓力,從而可能觸發其觸及最近的阻力位 190.52 美元。與此同時,下一個阻力位在 197.60 美元附近。

然而,如果價格跌破 21 EMA 線,則表明價格可能會向 170.93 美元的主要支撐位移動,然後是 162.76 美元附近的下一個支撐位。

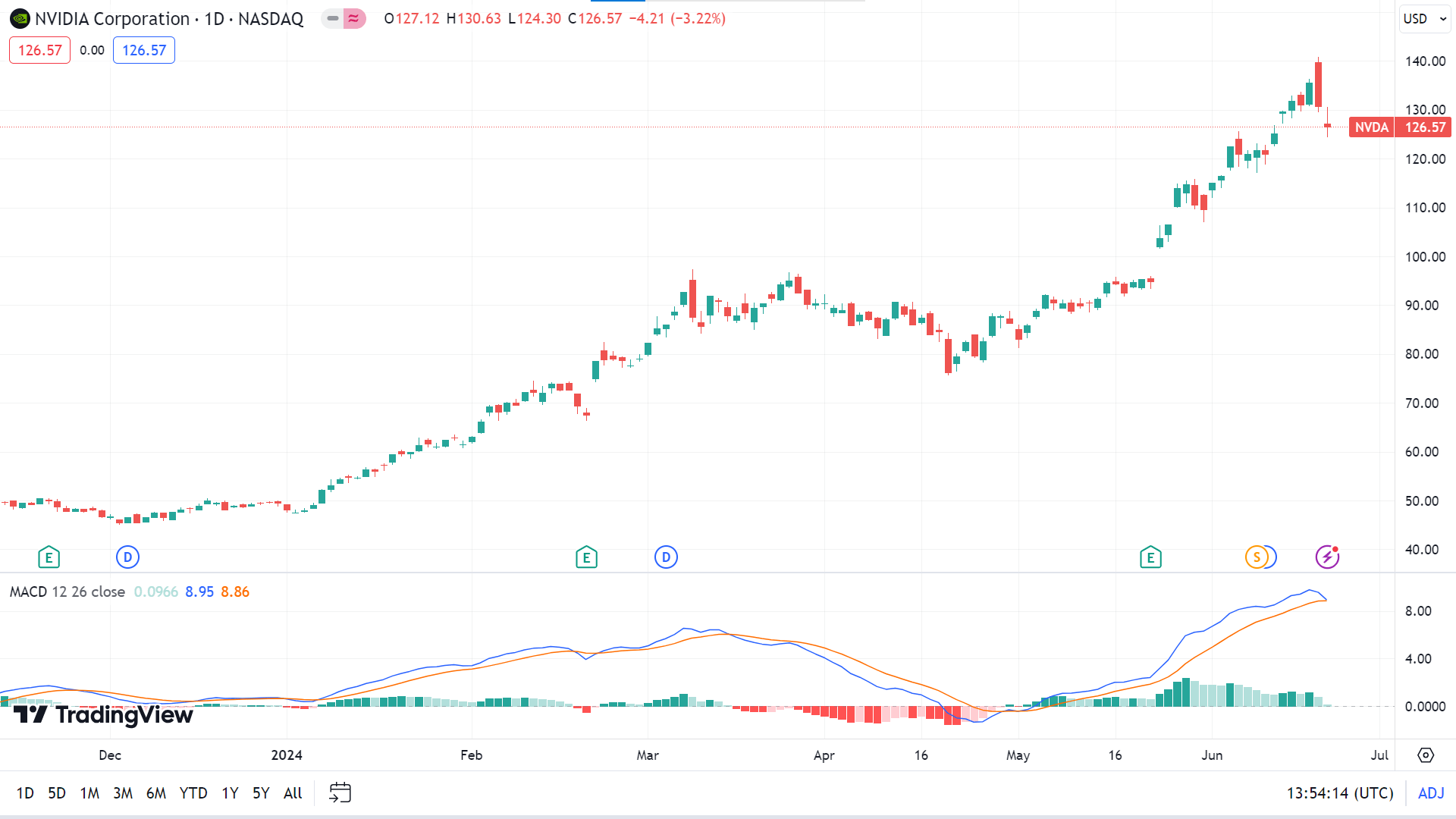

英偉達股票 (NVDA)

基本面視角

投資者熱切期待英偉達即將於 2024 年 6 月 26 日召開的年度股東大會,以明確該公司的發展軌跡,尤其是在充滿活力的人工智慧 (AI) 領域。這次會議將是至關重要的,重點關注戰略舉措和關鍵投票,以深入了解 Nvidia 的戰略定位和增長前景。

儘管經歷了過去科技市場的波動,但由於其在以人工智慧為中心的晶片領域的主導地位,英偉達仍然是半導體行業的基石。投資者特別關注英偉達強勁的財務狀況,其基礎是大量現金儲備。這種經濟實力使 Nvidia 能夠在研發方面保持強勁的投資,超越 AMD 和英特爾等競爭對手。這種財務彈性增強了其市場領導地位,並突顯了其持續創新的能力,這對於保持技術優勢至關重要。

此外,英偉達還受益於人工智慧市場的快速擴張,預計到 2030 年,該市場將以 28.5% 的強勁複合年增長率 (CAGR) 增長。儘管面臨競爭加劇和競爭加劇等挑戰,但這種增長軌跡對英偉達的半導體業務來說是個好兆頭。潛在的市場飽和。英偉達在自動駕駛汽車和機器人等領域的戰略多元化進一步增強了其利用新興機遇的能力,並鞏固了其在塑造人工智慧技術未來方面的作用。

總之,英偉達的股東大會是利益相關者在動態的市場格局中評估其戰略方向的關鍵時刻。雖然對人工智慧潛力的樂觀情緒增強了投資者的信心,但仔細考慮風險和競爭動態對於評估英偉達的長期發展軌跡和市場地位仍然至關重要。

Nvidia 股票預測技術視角

經過幾周的上漲後,最後一根蠟燭以紅色實體和上影線收盤,反映出當前趨勢的暫停並留下了混亂。即將到來的蠟燭可以是綠色或紅色,具體取決於投資者的行動。

MACD 指標讀數在日線圖上保持中性。柱狀圖顯示,看漲壓力可能會消退,而信號線會更加接近,仍處於超買區域。如果未來幾天看漲壓力保持不變,價格可能會繼續重回 140.76 美元或更高的峰值。

同時,從負面來看,價格可能會回到當前支撐位121.74美元,隨後是下一個支撐位115.73美元,MACD指標讀數也將遵循價格方向。

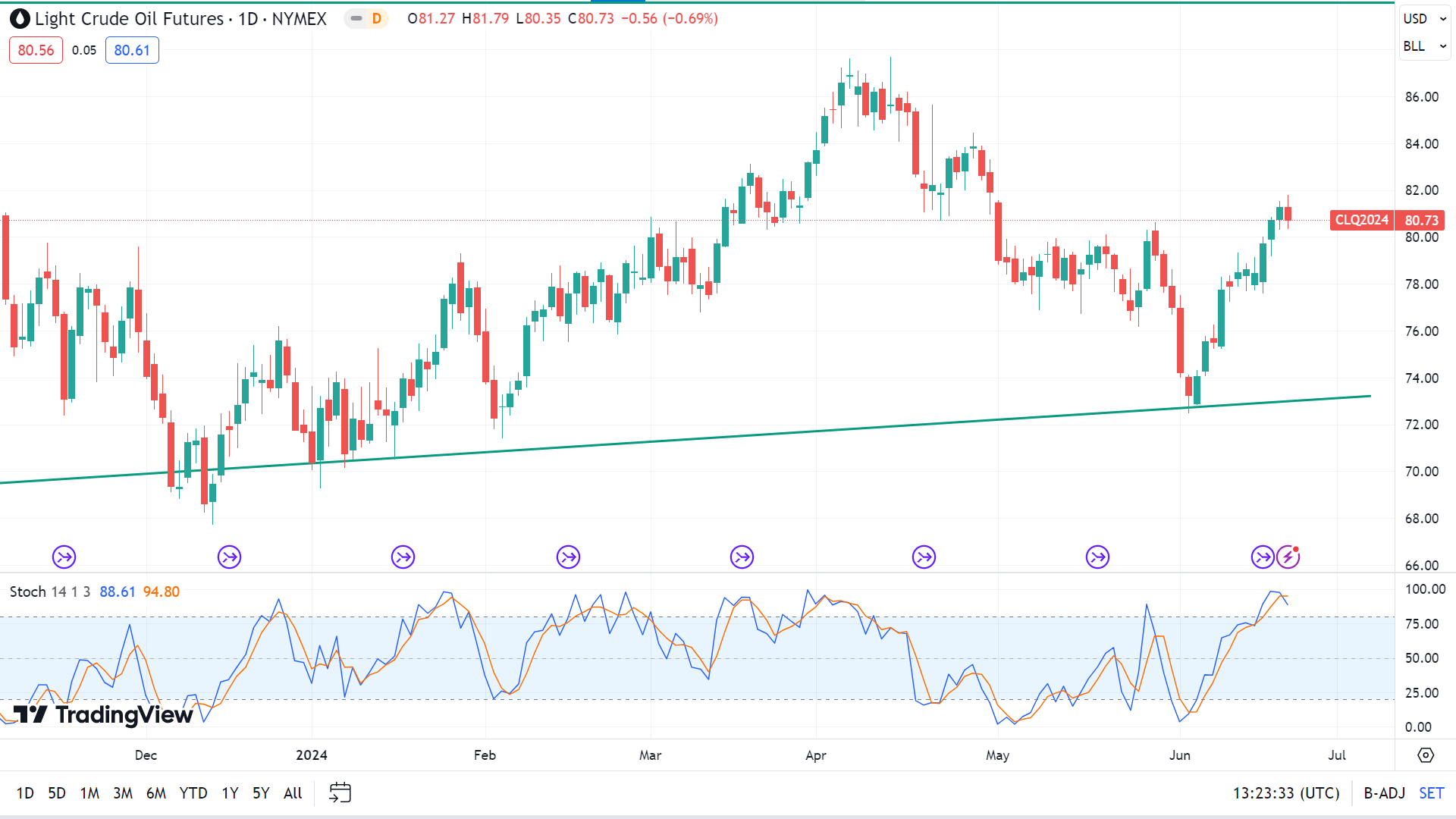

WTI 原油 (USOUSD)

基本面視角

美國西德克薩斯中質原油(WTI)周五早些時候觸及新的周高點,然後跌入負值區域。能源情報署(EIA)的報告顯示,美國原油產量仍接近歷史最高水平,同時天然氣儲量增幅超出預期,導致經濟低迷。

EIA 報告稱,截至 6 月 14 日的一周,美國天然氣儲存量增加了 710 億立方英尺 (Bcf),達到數月高點 3,045 Bcf。這一增長是在上周增加 74 Bcf 後進行的,預計更適中的體型為 69 Bcf。由於天然氣儲備在夏季降溫需求高峰之前積累,原油需求大幅增長的可能性降低,從而抑制了本季節大幅減少的希望。

6 月份美國採購經理人指數(PMI)也超出預期,削弱了大市場立即降息的希望。由於美聯儲不太可能在 2024 年加快降息,原油市場正在重新評估近期看漲前景,因為投資者嚴重依賴降息來緩解借貸和融資成本。

油價預測技術角度

在周線圖上,最後一根蠟燭以綠色收盤,連續兩周上漲,為未來幾周的買家帶來了樂觀情緒。

隨機指標讀數保持中性,信號線保持超買區域,同時形成看跌交叉。根據指標讀數,價格可能會繼續上漲至主要阻力位 83.91 美元,隨後是下一個阻力位 87.33 美元附近。

另一方面,信號線可能會開始根據交叉方向下降至最近的支撐位 77.81 美元,然後是下一個支撐位 75.30 美元附近。