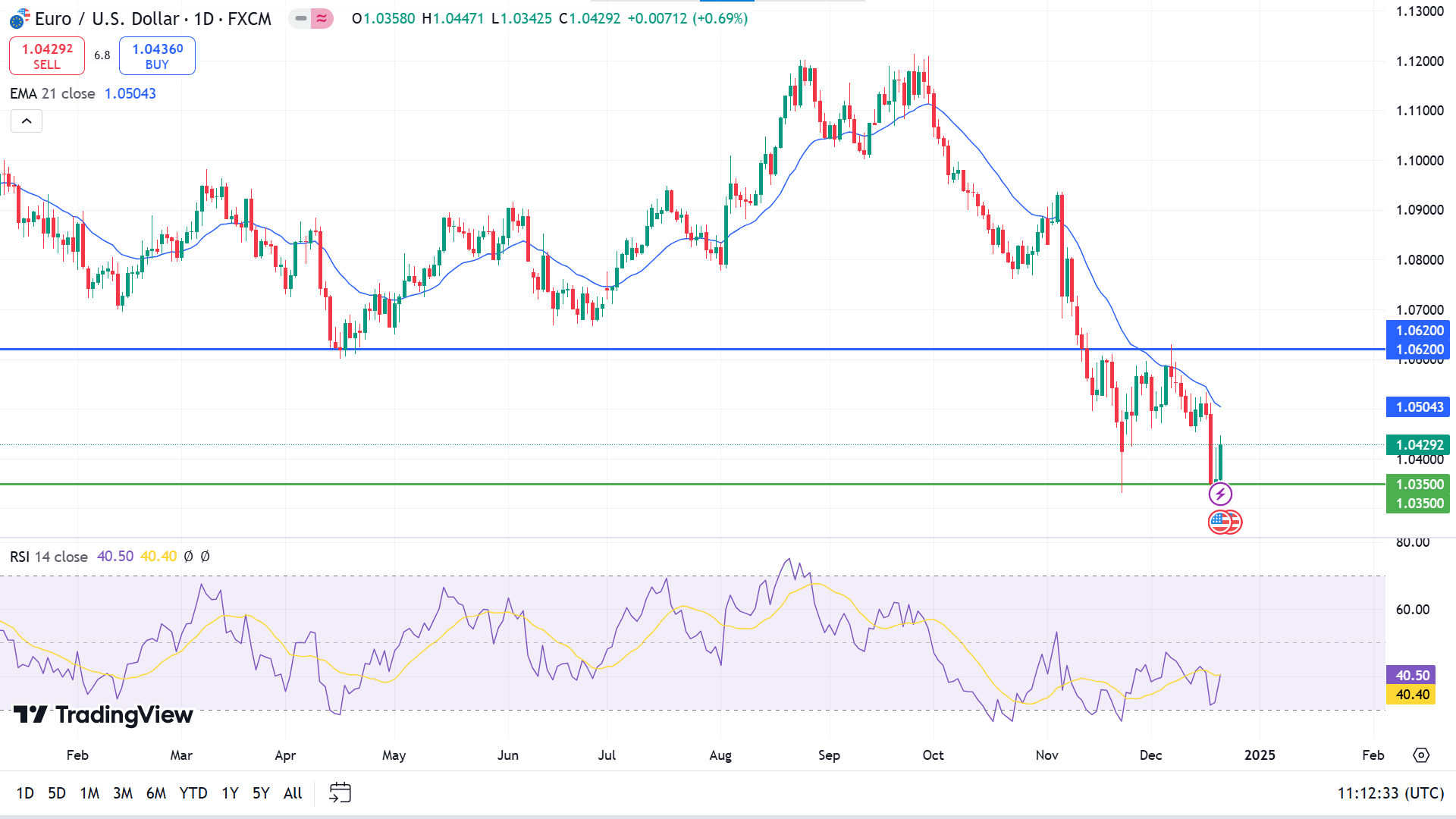

歐元兌美元

基本面視角

歐元兌美元繼續在 1.0360 附近掙扎,徘徊在周四觸及的一個月低點附近。由於買家仍保持觀望,該貨幣對將創下 2022 年 11 月以來的最低周收盤價。

歐洲央行(ECB)和美聯儲(Fed)之間貨幣政策前景的分歧推動了歐元的疲軟。歐洲央行最近進行了今年第四次降息,暗示 2025 年可能進一步寬鬆。相反,美聯儲暗示 2025 年降息步伐將放緩,強化了歐元/美元的下行傾向。

地緣政治風險、美國當選總統唐納德·川普關稅提案的不確定性以及迫在眉睫的政府關門都支撐了美元。這些因素和美聯儲的鷹派立場將美元推升至兩年高點,加深了歐元/美元貨幣對的負面前景。

現在的注意力轉向當天晚些時候公布的美國個人消費支出(PCE)價格指數,這是美聯儲首選的通脹指標。儘管這些數據可能會影響美元的短期走勢,但更廣泛的基本面仍然傾向於美元走強,這表明對疲軟數據的任何反應可能有限。

技術視角

歐元兌美元目前周線圖上的兩根紅色蠟燭在年度低點附近形成支撐,表明下行趨勢仍有可能突破支撐位。

日線圖上價格正在跌破 21 EMA 線,反映出日線圖上資產價格的看跌壓力。 RSI 指標情況有所不同,因為動態信號線在到達指標窗口下線後小幅上行,顯示出輕微的買盤興趣。

根據當前情況,買家可能會觀察1.0350附近,因為它看起來有足夠的支撐來持有,這可能會觸發價格接近1.0620附近或更高的阻力位。

與此同時,如果價格跌破1.0350,看漲信號可能無效,引發拋售興趣。賣家可能會尋求主要在 1.0620 附近建立空頭頭寸,因為這是可接受的分配水平。

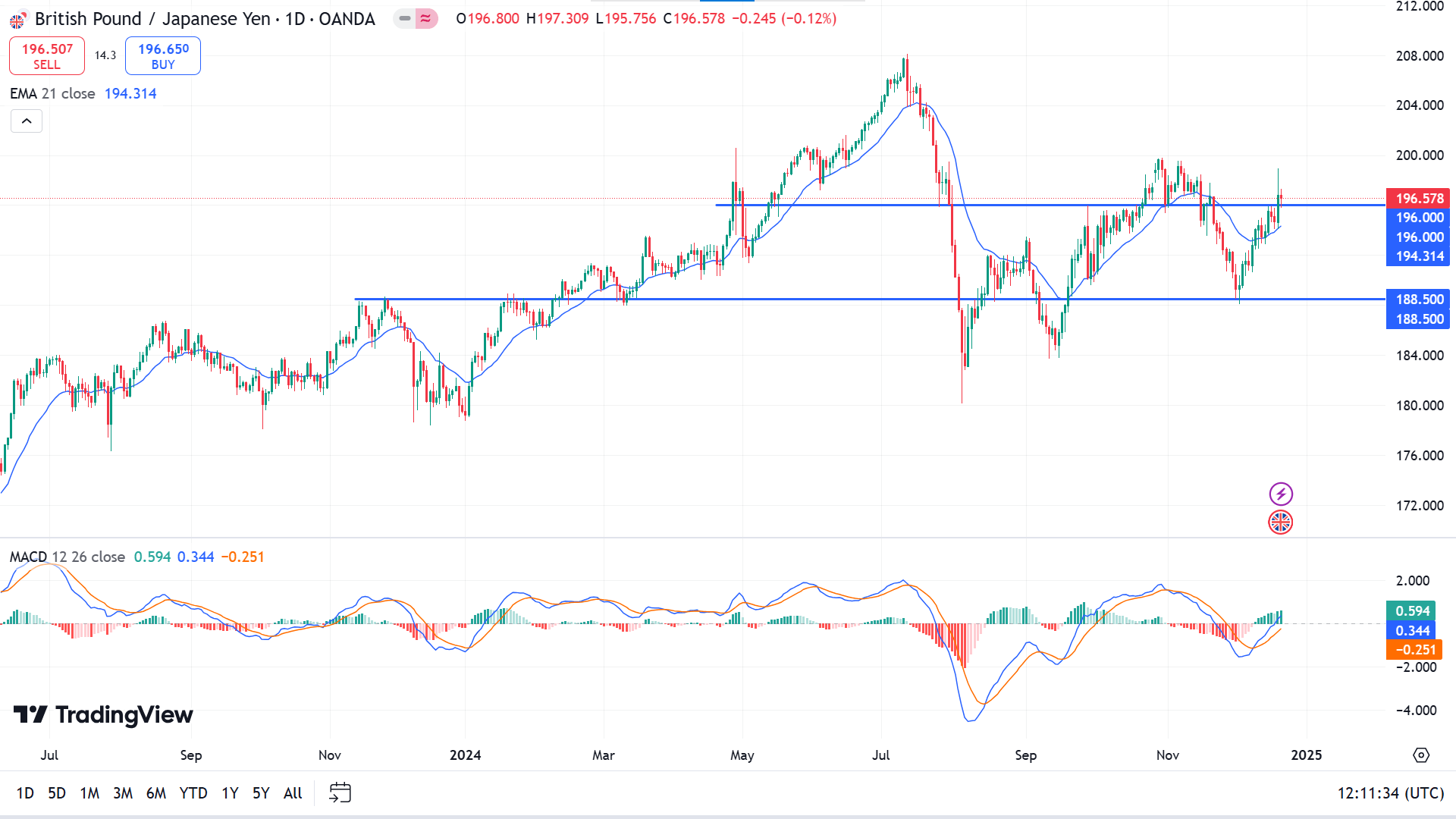

英鎊日元

基本面視角

作為消費者支出關鍵指標的英國零售銷售 11 月份增長 0.2%,低於 0.5% 的預期。服裝店的表現不佳和需求疲軟打壓了英鎊(GBP)。英國央行將利率穩定在 4.75% 的決定增加了壓力,九名貨幣政策委員會 (MPC) 成員中的三名意外投票支持降息 25 個基點。市場原本預計立場將更加統一,這進一步抑制了英鎊的情緒。

相比之下,日元(JPY)因強勁的通脹數據而走強。 11 月份全國消費者價格指數 (CPI) 從 10 月份的 2.3% 升至 2.9%,而剔除生鮮食品的核心 CPI 則攀升至 2.7%,超出預期和此前數據。這些結果引發了日本央行(BoJ)在未來會議上進一步加息的猜測。

技術視角

價格反彈至關鍵水平 196.00 上方,然後觸及周線圖上的 9 月或 8 月低點。這反映出該資產有足夠的看漲壓力,令買家感到樂觀。

日線圖上價格浮動在 21 EMA 線上方,宣告積極的看漲趨勢。 MACD 讀數通過動態信號線支持看漲趨勢,形成看漲交叉並向上移動,綠色柱狀圖出現在指標窗口中線上方。

根據目前的情況,交易者觀察196.00水平以開設足夠的多頭頭寸,這可以將價格轉向200.20附近的阻力,繼下一個阻力208.12附近。

另一方面,如果價格跌破196.00支撐位,則看漲信號將失效,並可能觸發朝向188.50支撐位的賣出機會。

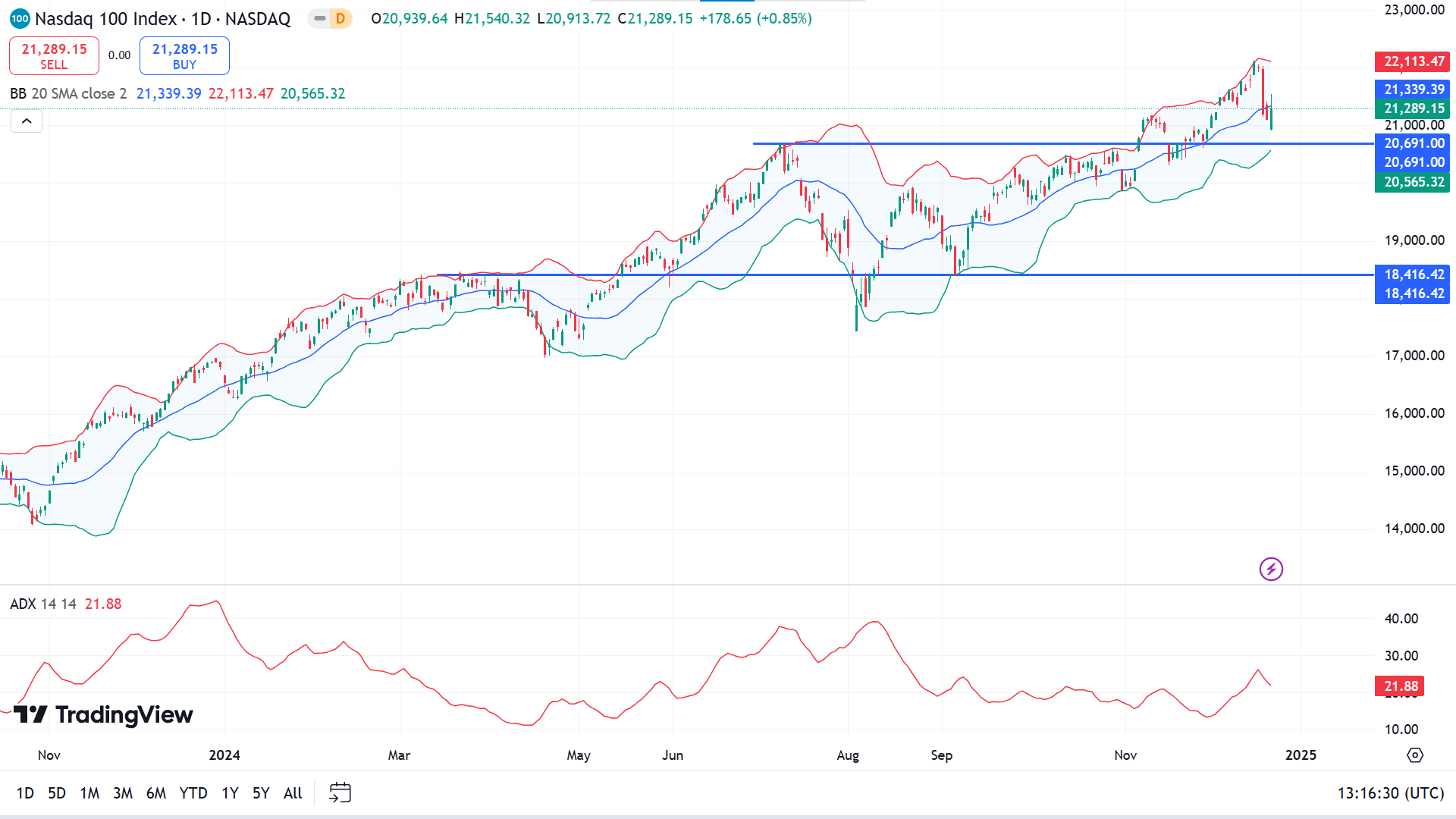

納斯達克 100 指數 (NAS100)

基本面視角

由於投資者消化了新的經濟數據,包括美聯儲首選的通脹指標,該指標在 11 月份意外保持穩定,美國股指周五收高。

標準普爾 500 指數上漲 1.1%,至 5,930.9 點;道瓊工業平均指數上漲 1.2%,至 42,840.3 點;納斯達克綜合指數上漲 1%,至 19,572.6 點。所有板塊均收漲,其中房地產板塊領漲。儘管周五上漲,但標準普爾 500 指數仍下跌 2%,道瓊指數本周下跌 2.3%,納斯達克指數下跌 1.8%。

經濟分析局報告稱,11 月份消費者支出增長加速。不包括食品和能源的核心通脹率與去年同期相比保持在2.8%不變,環比從0.3%放緩至0.1%,分別低於預期的2.9%和0.2%。

BMO指出,雖然美聯儲可能在一月份保持利率穩定,但隨著通脹趨勢接近目標水平,三月份可能會降息。上周早些時候,美聯儲降息 25 個基點,但表示未來降息幅度低於 9 月份的預期。

與此同時,12 月份消費者信心指數升至 4 月份以來的最高水平。然而,根據密西根大學的消費者調查報告,未來一年的通脹預期出現七個月以來的首次月度上升。

技術視角

最後一根紅色周蠟燭抹去了前兩周的漲幅,但最終以雙方影線結束,反映出盤整並使買家保持樂觀。

價格低於布林帶指標的中帶,表明該資產近期面臨看跌壓力。 ADX 讀數低於 25 並小幅走低,反映出當前趨勢可能正在失去壓力,並且預計將出現趨勢變化的環境。

根據市場情況,可以在支撐位 20691.00 附近開設足夠的對數頭寸,這可以將價格推向 22,062.00 或更高的水平。

同時,如果價格跌破支撐位20,691.00,可能會讓買家失望,並引發短期拋售機會至19,883.88。

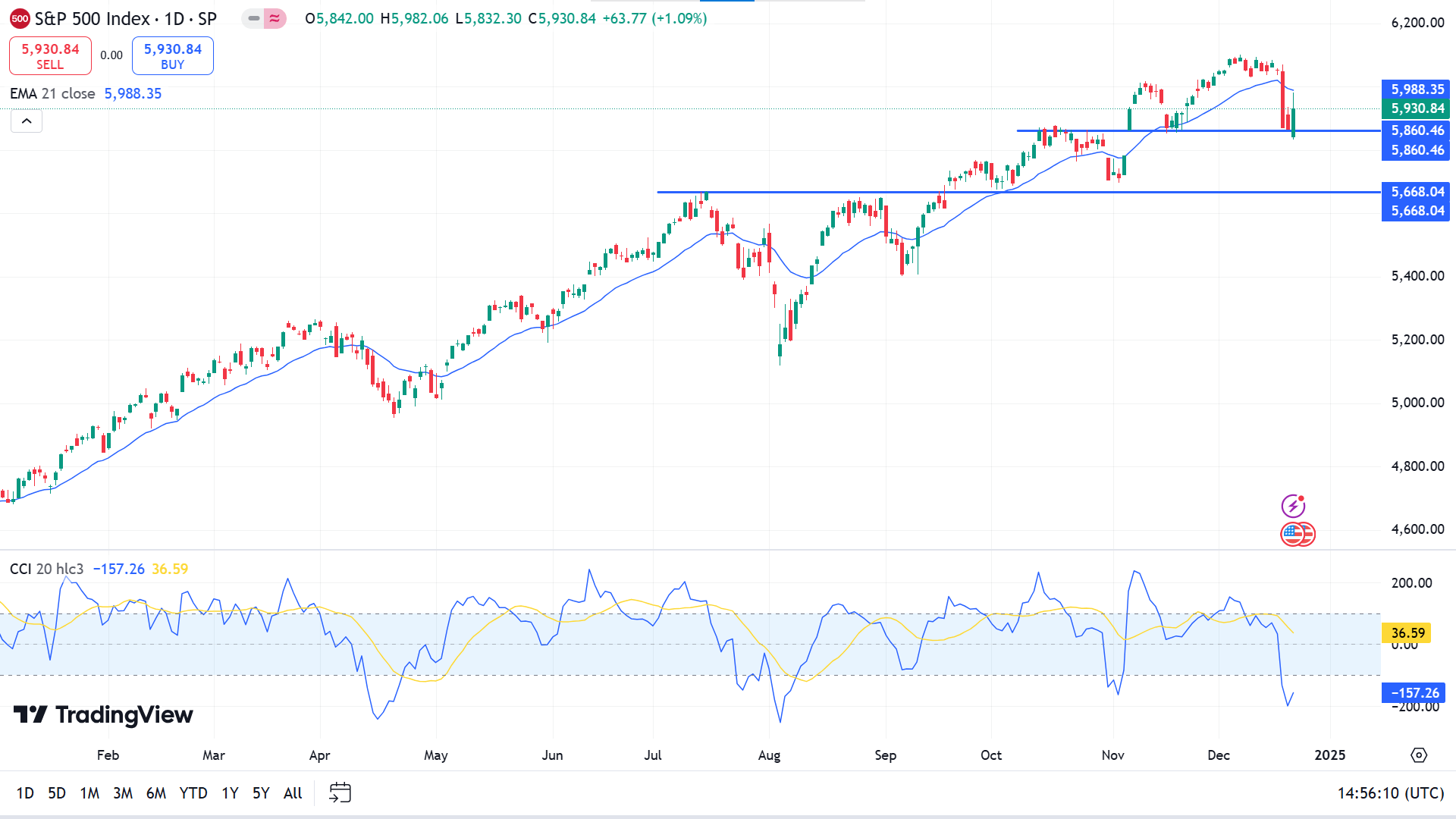

標準普爾 500 (SPX500)

基本面視角

由於對美聯儲 2025 年降息幅度縮小以及政府部分關門風險的擔憂掩蓋了通脹緩和的跡象,美國股指上周下跌。

標準普爾 500 指數從一周前的 6,051.09 點跌至 5,930.85 點,道瓊工業平均指數從一周前的 43,828.06 點跌至 42,840.26 點,納斯達克綜合指數從 19,926.72 點跌至 19,572.60 點。

周三,美聯儲將目標利率下調25個基點,將2025年降息預期從四次下調至兩次。根據 Desjardins 的一份報告,美聯儲上調了 2025 年通脹前景,並上調了中性利率預測。

一項暫停債務上限並暫時為政府提供資金的擬議法案周四失敗,加劇了政府關門的擔憂。周五,美國有線電視新聞網 (CNN) 報導稱,眾議院議長邁克·詹森 (Mike Johnson) 對避免政府關門表示樂觀,但沒有提供具體細節。此前,他曾就一項兩黨協議進行談判,但被當選總統唐納德·川普 (Donald Trump) 拒絕。豐業銀行表示,可能會出現長期僵局或臨時融資安排。

從積極的角度來看,11 月份的 PCE 指數(個人消費支出)通脹數據緩解了通脹壓力。整體和核心個人消費支出通脹均逐月放緩,且同比低於預期,表明物價壓力有所緩解。

技術視角

標準普爾 500 指數最近在 ATH 附近下跌,由於最近的看跌壓力,最後一周的蠟燭以紅色收盤,但由於主要支撐仍然完好,買家保持樂觀。

由於近期日線圖看跌壓力,價格跌破 21 EMA,但整體趨勢仍看漲。當動態信號線向上移動但低於指標窗口的下線時,CCI 指標窗口表明了新的看漲信號。

根據指標讀數,買家在 5860.46 水平上方活躍,這可能會觸發價格達到 6000.00 或以上。

與此同時,任何收盤價低於 5860.46 的紅色日線蠟燭除了會引發朝向下一個支撐位 5668.04 附近的短期拋售機會之外,還可能使看漲信號失效。

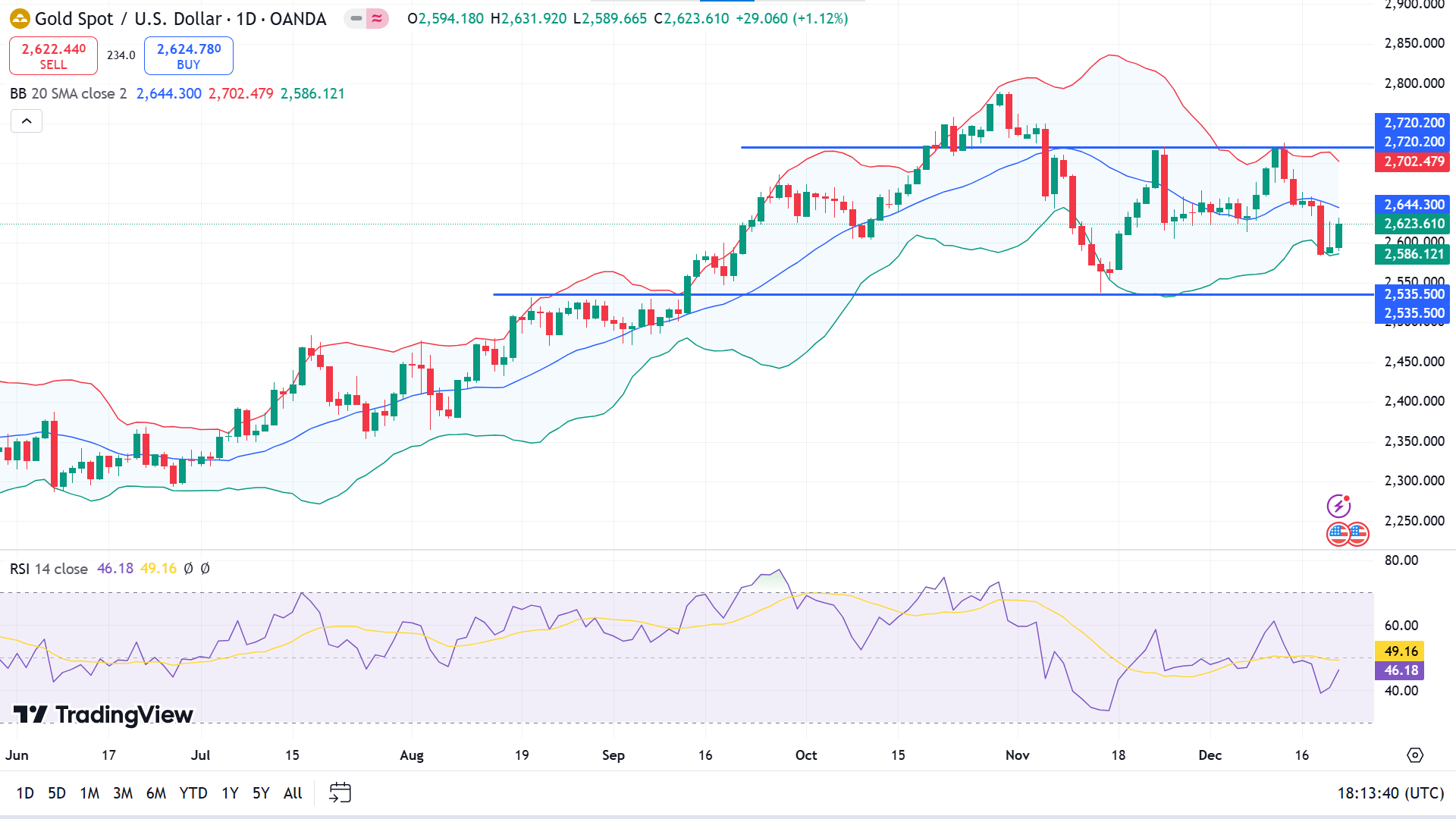

黃金 (XAUUSD)

基本面視角

黃金(XAU/美元)整周橫盤整理,試圖從大幅下跌中恢復過來。低於預期的美國個人消費支出(PCE)數據削弱了美元,對貴金屬的支撐有限。然而,金價仍接近一個月低點。

11月個人消費支出通脹率上升0.1%,低於預期的0.2%,而年率則從2.3%升至2.4%,低於預期的2.5%。核心PCE通脹也放緩,環比飆升0.1%,而10月份為0.3%,年率維持在2.8%不變,低於預期的2.9%。

儘管通脹數據疲軟,周四對美國第三季度GDP的上修以及低於預期的初請失業金人數強化了美聯儲對2025年的鷹派前景。這些事態發展,加上金價揮之不去的阻力,限制了金價延續反彈的能力有意義地。

雖然PCE報告暫時令美元承壓,但更廣泛的經濟韌性敘事繼續支持美聯儲的政策立場,令金價的復甦受到限制。

技術視角

XAUUSD 從 2720.00 至 2583.91 連續第三周盤整,形成不同的錘子燭台模式。這種情況可能會讓投資者保持謹慎,因為突破該區間可能暗示下一個趨勢的方向。

日線圖上價格浮動在布林線指標的下通道上,凸顯了近期資產價格的看跌壓力。與此同時,RSI 指標讀數保持中性,動態信號線浮動在指標窗口中線下方並小幅向上。

根據指標的解讀,買家可能主要觀察2535.50附近的價格反應,以建立足夠的多頭頭寸,而賣家的目光則集中在區間頂部2720.20。

同時,如果價格跌破2535.50,看漲信號將失效;它可能會帶來向下一個支撐位 2464.63 附近的賣出機會。

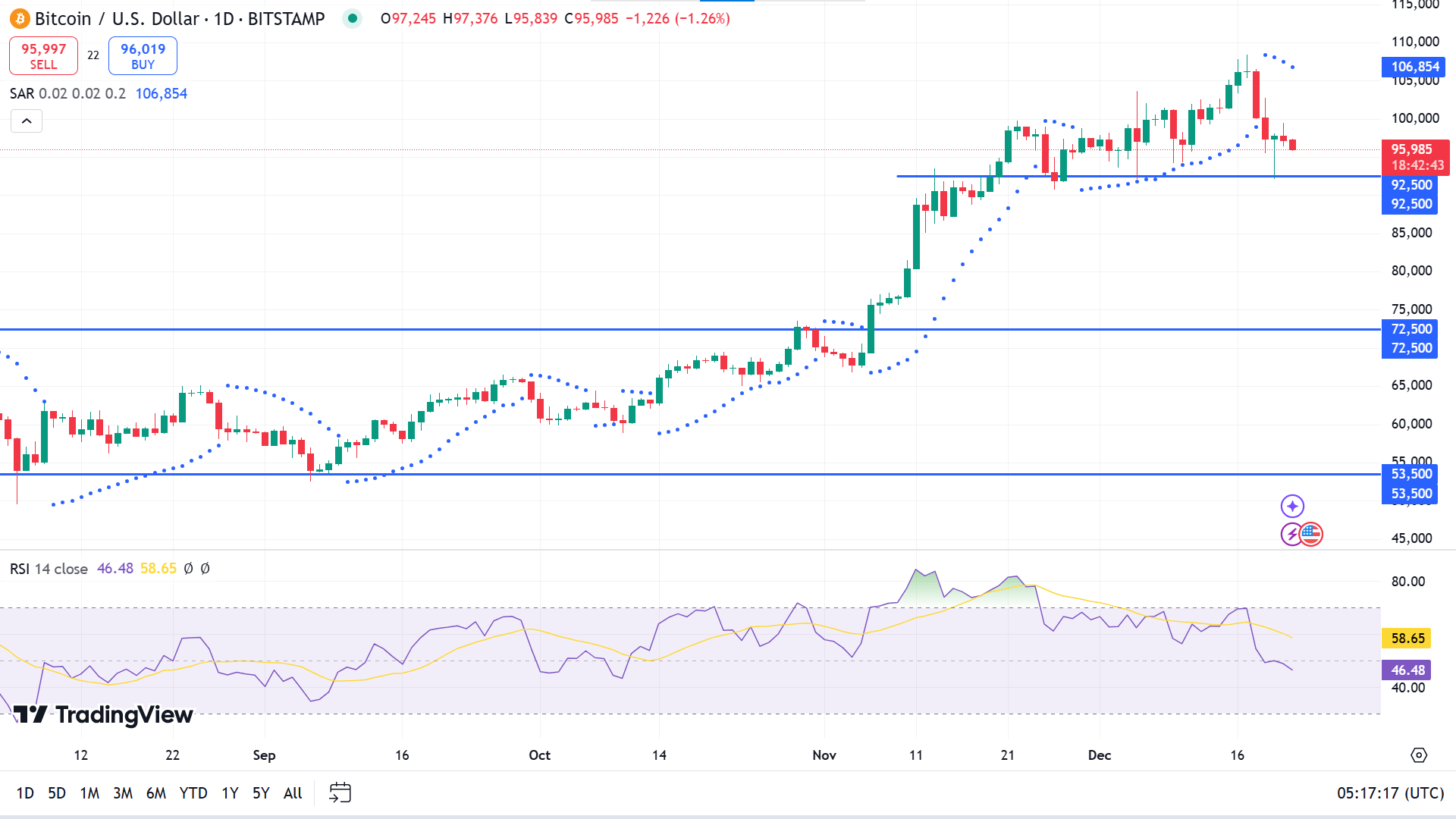

比特幣(BTCUSD)

基本面視角

比特幣周五繼續下跌,交易價格低於 95,000 美元,有望創下自 8 月底以來最差的單周表現。美聯儲的鷹派立場推動了周三降息決定後的回調,以及周四比特幣美國現貨 ETF 流出創紀錄的 6.719 億美元。技術指標表明修正可能會延伸至 90,000 美元。

在周二達到 108,353 美元的歷史高點後,比特幣到周四下跌了 8% 以上,難以恢復勢頭。機構興趣也顯示出減退的跡象。截至周三,現貨 ETF 流入量連續三天達到 7.594 億美元,但最終被周四創紀錄的流出量所掩蓋,這是自 1 月份推出比特幣 ETF 以來的最大流入量,並打破了自 11 月 27 日以來的連續流入。

美聯儲決定將目標利率下調至 4.25%-4.50%,同時暗示 2025 年降息速度會放緩,這給比特幣等風險資產帶來了沉重壓力。根據 Coinglass 的數據,由此產生的調整導致了超過 16.8 億美元的清算,其中僅 BTC 就有 3.7151 億美元的清算。

美聯儲主席傑羅姆·鮑威爾重申,美聯儲不能也不會持有比特幣,加劇了加密貨幣市場的看跌壓力,加劇了負面情緒。

技術視角

經過數周的上漲蠟燭後,最後一周的蠟燭以純紅色收盤,反映出當前上升趨勢的暫停,從而提供了短期拋售機會。

在日線圖上,拋物線轉向指標點向價格蠟燭上方移動,表明資產價格近期面臨拋售壓力。 RSI 指標窗口通過到達向下傾斜的指標窗口中線下方的動態信號線來支撐看跌力量。

更廣泛的市場背景表明,價格走勢交易者可能會觀察 92,500 點來開設多頭頭寸,因為該水平是短期賣出障礙。如果支撐持續的話,價格可能會反彈至100,000大關之上。

與此同時,如果價格跌破 92,500 點,買家將會感到失望,這可能會帶來朝向 81,632 點的短期拋售機會,從而使看漲信號失效。

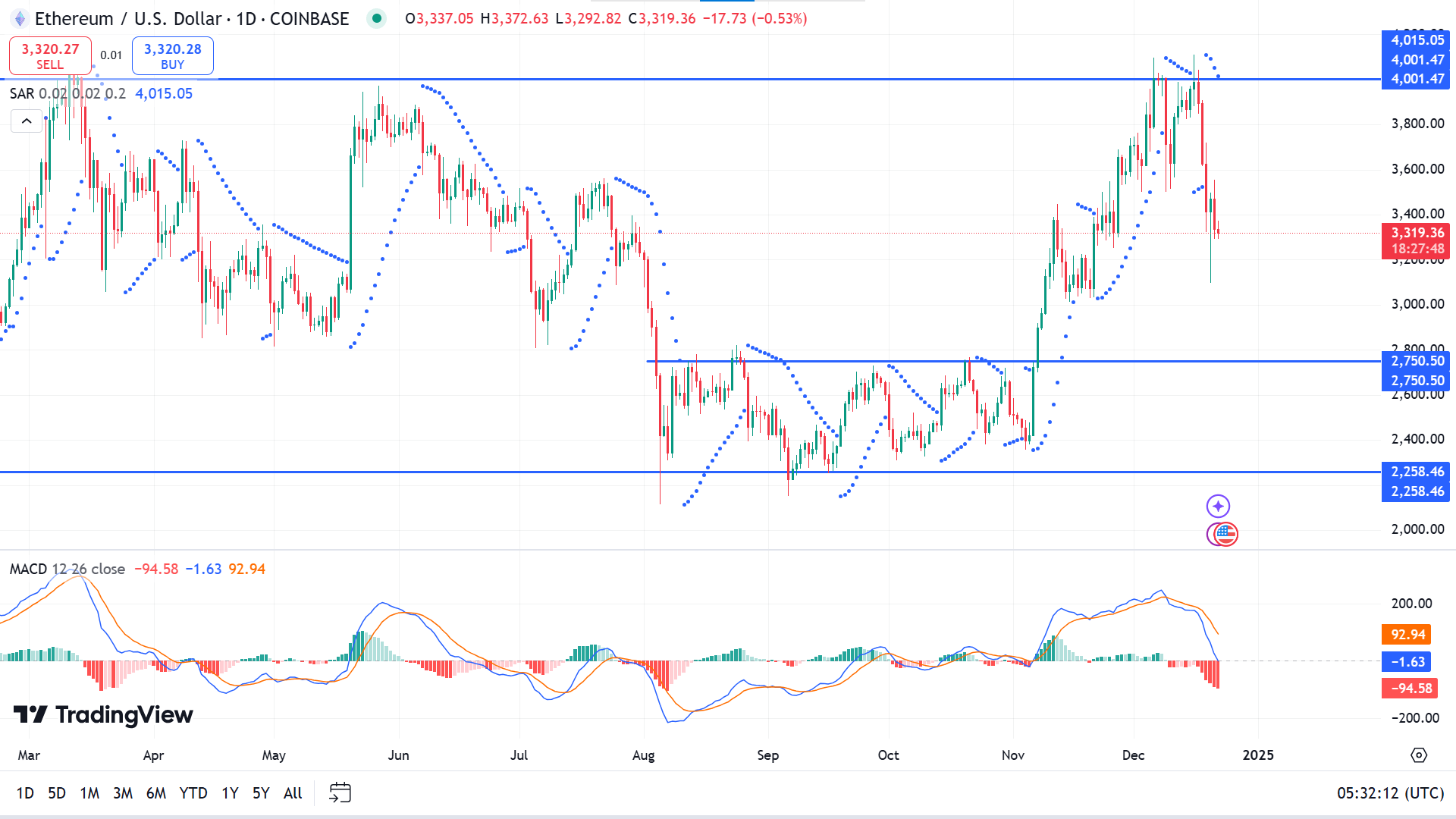

以太坊(ETHUSD)

基本面視角

隨著抄底買盤迴歸市場,以太坊(ETH)周三顯示出復甦跡象。在美聯儲對 2025 年鷹派降息前景導致 ETH 下跌 12% 後,目前已穩定在 3,400 美元水平附近。

最近的價格穩定可能與投資者以較低水平購買有關,正如外匯儲備下降所反映的那樣,這表明 ETH 正在穩步從交易所撤出。這表明選擇長期持有的買家信心不斷增強。

儘管如此,拋售壓力仍然很大,尤其是來自美國投資者的拋售壓力。比較 Coinbase Pro 和 Binance 上 ETH 價格的 Coinbase 溢價指數已經下跌,表明美國市場賣方活動激烈。

同樣,根據 Coinglass 的數據,以太坊交易所交易基金 (ETF) 周四出現 6050 萬美元的資金流出,這是自 11 月 21 日以來的首次淨流出,並結束了連續 18 天的資金流入。這一趨勢凸顯了持續的拋售壓力,尤其是來自美國投資者對美聯儲政策立場的反應。

展望未來,分析師托萊達諾預計,隨著假期臨近,由於機構交易活動減少,價格將趨於穩定。投資者可能會密切關注年底前的市場動態。

技術視角

周線圖上錘子線接近足夠阻力位後出現一根穩定的紅色蠟燭可能預示著反轉。

拋物線轉向指標開始在價格蠟燭上方形成點,宣告資產價格近期出現了相反的力量。 MACD 指標窗口通過動態信號線支持資產價格的看跌力量,形成看跌交叉,向下傾斜,並在中線下方出現紅色柱狀圖。

根據價格走勢概念,價格可能會到達3000.00附近,積累看漲壓力,從而觸發價格向4001.47附近的阻力位移動。

同時,如果價格跌破3000.00,則將在2750.50-2258.46區間提供賣出機會。

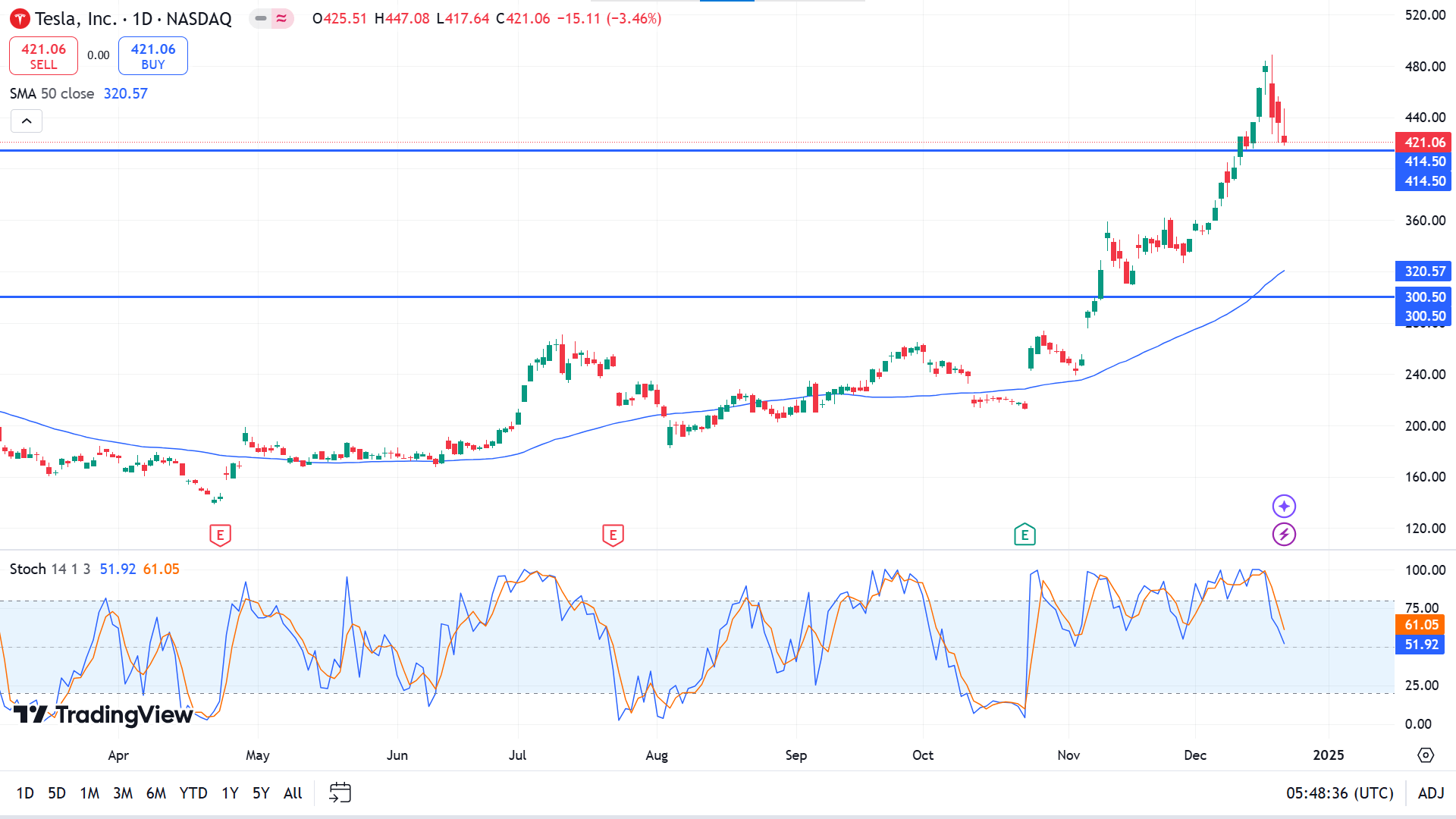

特斯拉股票 (TSLA)

基本面視角

由於特斯拉股價下跌,埃隆·馬斯克的淨資產上周暴跌 420 億美元,抹去了大選後飆升的大部分勢頭。在周二創下每股 479.87 美元的收盤新高(該公司估值達到 1.5 萬億美元)後,特斯拉股價到周五跌至 421.06 美元,市值蒸發了 2000 億美元。此次大幅下跌暴露了近期漲幅的脆弱性,部分原因是美聯儲主席傑羅姆·鮑威爾周中發表的令市場不安的言論。

周三,美聯儲宣布降息。儘管如此,這仍表明削減步伐放緩,將明年的預測從之前的四次削減調整為僅兩次。這一轉變給特斯拉帶來了挑戰,因為考慮到許多客戶通過貸款為購買電動汽車融資,借貸成本上升可能會阻礙銷售。

唐納德·川普贏得總統選舉後,馬斯克的財富飆升了 1800 億美元,但他的個人財富卻從 4860 億美元縮水至 4440 億美元。這位現在與即將上任的政府關係密切的億萬富翁,在市場重新調整主導的一周內面臨著命運的迅速逆轉。

技術視角

最後一根周蠟燭收盤為倒轉錘子形,其實體呈紅色,上影線較長,這可能是趨勢反轉形態,令投資者保持謹慎。

日線圖上價格保持在 50 SMA 線上方,表明看漲趨勢。隨機指標窗口通過動態信號線顯示近期看跌壓力,形成看跌交叉並傾斜至指標窗口上線下方。

根據目前情況,買家仍持樂觀態度,直到價格保持在 414.50 以上,這將驗證突破並可能將價格轉向 488.54 或更高。

然而,如果價格繼續跌破414.50,則可能會使看漲信號失效,並引發朝向358.60附近主要支撐位的短期拋售機會。

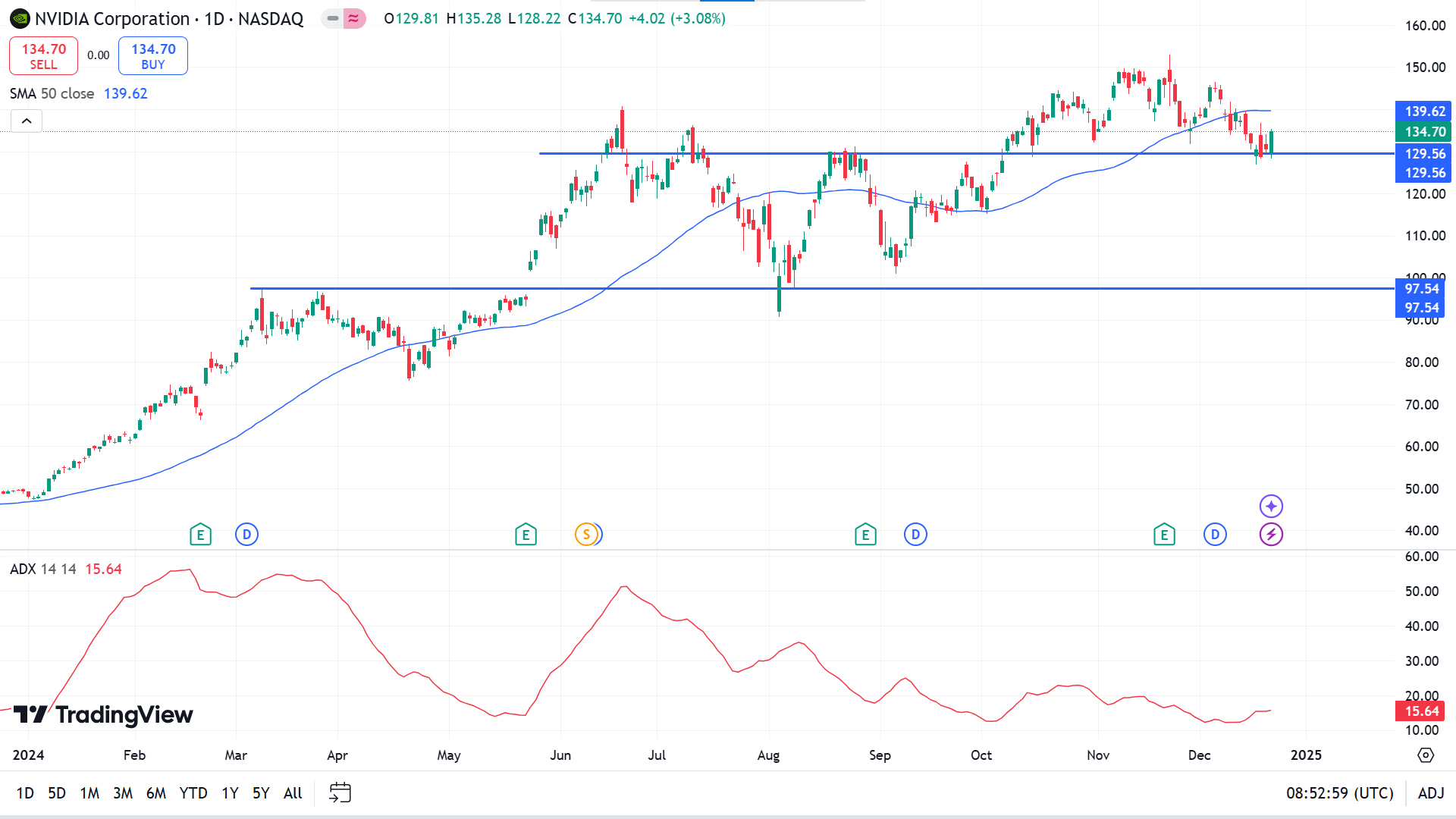

英偉達股票 (NVDA)

基本面視角

摩根史坦利周五發布了對人工智慧晶片製造商的積極展望,將英偉達 (NVDA) 列為 2025 年首選股票。該公司還提高了人工智慧晶片股 Astera Labs (ALAB)、博通 (AVGO) 和 Marvell Technology (MRVL) 的價格目標),維持這三者的買入評級。儘管維持對英偉達和AMD的增持評級,但該公司略微降低了這兩家公司的價格目標。

Nvidia 和 AMD 以其專為數據中心 AI 應用量身定製的 GPU 而聞名,而 Broadcom 和 Marvell 則專注於為雲提供商定製 AI 晶片。 Astera Labs 專門為人工智慧驅動的數據中心提供高速連接解決方案。分析師 Joseph Moore 承認最近對 Nvidia 持謹慎態度,將其歸因於對當前 Hopper GPU 需求減少以及即將推出的 Blackwell 系列潛在延遲或供應挑戰的擔憂。此外,GPU 面臨著來自 Broadcom 和 Marvell 開發的專用集成電路 (ASIC) 日益激烈的競爭。

摩爾認為,許多擔憂都被誇大了,或者隨著時間的推移可能會減少。他強調 Nvidia 執行長黃仁勛 1 月 6 日在 CES 上的主題演講是該股的潛在催化劑。摩根史坦利將 Nvidia 的目標價從 168 點調整為 166 點,AMD 的目標價從 169 點調整為 158 點,同時將 Broadcom 的目標價提高到 265,Astera Labs 的目標價提高到 142,Marvell 的目標價提高到 120。周五交易小幅上漲,Broadcom 收盤價為 220.79,Astera Labs 的目標價為132.17,AMD 為 119.21,Marvell 為111.90。

技術視角

最後一根周蠟燭確認了周線圖上最後一根綠色十字星蠟燭突破了前一個峰值,這讓買家感到樂觀。

由於日線圖上該資產近期面臨看跌壓力,價格跌至 50 移動平均線下方,驗證了支撐線。相比之下,ADX 讀數低於 20,表明當前趨勢正在失去動力,並且預計會出現相反的力量。

基於更廣泛的市場背景,價格行為交易者 129.56 始終有可能達到 ATH 附近或更高的水平。

相比之下,每日紅燭收盤價低於 129.56 將使看漲信號失效,並可能引發短期賣家轉向 114.70 附近的主要支撐位。

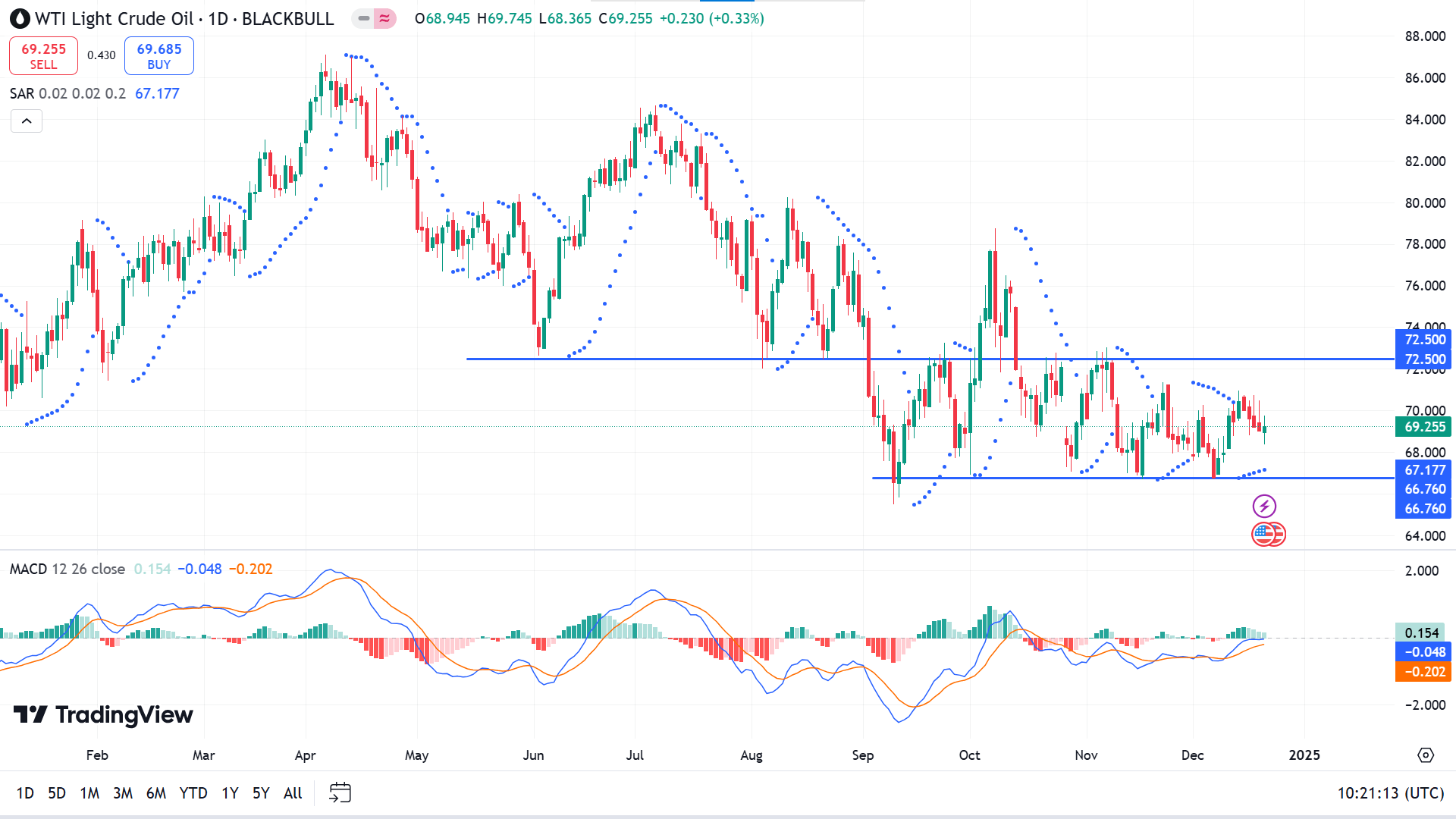

WTI 原油 (USOUSD)

基本面視角

由於交易低迷和投資者不安情緒加劇,原油價格本周收盤時將下跌 2%。由於對美聯儲強硬立場的擔憂加深,市場情緒隔夜惡化,這可能會抵消川普政府領導下的潛在經濟收益。當選總統唐納德·川普警告歐洲增加對美國石油和天然氣的採購,以解決貿易不平衡問題,否則將面臨關稅,從而加大了壓力。

由於美聯儲的政策擴大了美國與全球利率之間的差距,美國國債收益率上升,推動周五亞洲交易中美元指數飆升至兩年高點。如果周五公布的美國個人消費支出(PCE)數據超出預期,美元走強可能會獲得動力,從而可能消除 2025 年兩次降息的預測。

在全球能源發展方面,中國石化報告稱國內汽油需求去年達到頂峰,令全球最大原油進口國的前景黯淡。與此同時,七國集團正在考慮對俄羅斯石油實施更嚴格的制裁,可能會將價格上限降至每桶 40 美元。定於格林威治標準時間 18:00 發布的貝克休斯美國每周石油鑽井平台數量仍接近年度低點,遠低於川普早些時候擔任總統期間 888 座鑽井平台的峰值。由於聖誕節假期,美國政府石油庫存數據本周將推遲至12月26日公布。

技術視角

10月中旬以來,原油一直維持在72.50-66.76區間。在一根穩定的綠色蠟燭之後,周線圖上的最後一根紅色蠟燭讓買家感到樂觀。

拋物線轉向指標在日線圖上的價格蠟燭下方形成點,表明資產價格近期面臨看漲壓力。 MACD指標窗口通過向上傾斜的動態信號線支撐資產價格的上浮力,指標窗口中線上方出現綠色柱狀圖。

根據目前的情況,買家對 66.67 附近持樂觀態度,而賣家則主要關注 72.50,因為價格已經在兩個月內盤整。

超出該範圍的價格可能預示著未來的價格走勢。如果價格跌破 66.67 水平,則看漲信號將失效,引發拋售興趣。與此同時,成功突破主要阻力位72.50將使看跌信號失效,並吸引買家關注78.50附近的下一個阻力位。