歐元兌美元

基本面視角

由於美元在規避風險的市場中走強,歐元兌美元本周收盤走低,但該貨幣對仍維持在窄幅區間內。投資者的謹慎態度支撐了美元,而最後幾個小時的獲利了結則令歐元鬆了口氣。隨著交易員為今年最後一次央行會議做準備,該貨幣對最終跌破 1.0500 關口。

歐洲央行(ECB)將基本利率分別下調25個基點,符合預期,將存款便利、基本再融資和邊際貸款利率分別降至3.00%、3.15%和3.40%。儘管歐洲央行修改了未來幾年的增長預測,但行長拉加德的鷹派言論表明該行正在接近中性立場。儘管目前通脹風險被視為平衡,但歐洲央行強調,決策仍將依賴數據。

美國通脹數據小幅上漲,11月消費者物價指數同比上漲2.7%,生產者物價指數上漲3%。這些數據符合預期,但幾乎沒有改變市場對美聯儲下周降息 25 個基點的預期。

展望未來,經濟日曆將忙於發布關鍵數據,包括美國零售銷售、歐盟通脹和第三季度GDP最終預估,而央行會議將主導市場注意力。

技術視角

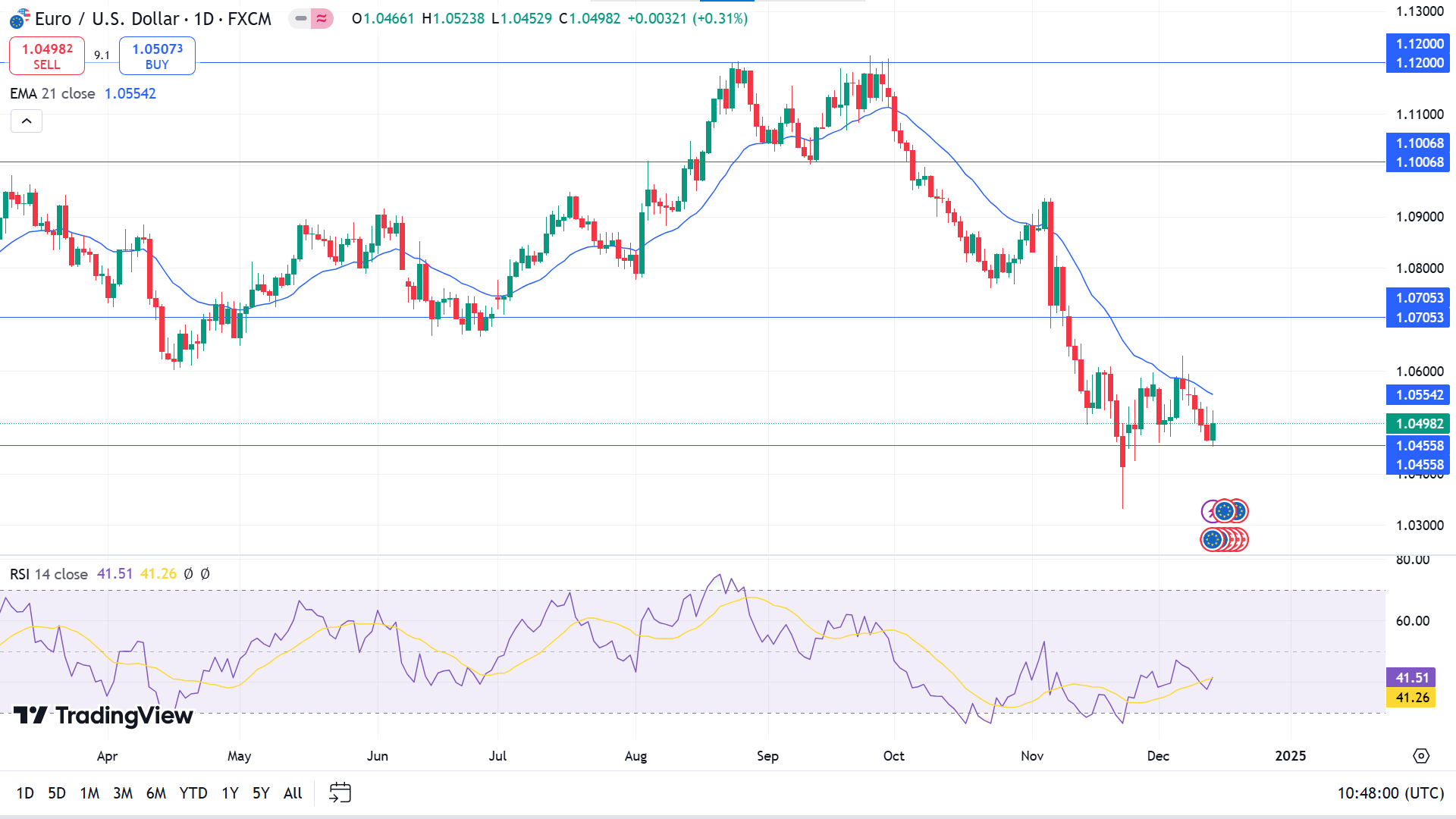

歐元兌美元在周線圖上以紅燭收盤,守住支撐。紅色蠟燭出現在十字星之後,表明看跌趨勢完好無損,令賣家感到樂觀。

價格跌破 21 EMA,宣告看跌趨勢,受到中性線下方相對強弱指數 (RSI) 的支撐。然而,RSI 線小幅上行,表明近期支撐可以維持,多頭可以控制局面。

基於這種結構,更廣泛的市場背景表明賣家將目光投向 1.0455 附近的主要障礙,因為突破該水平可能會引發價格進一步下跌至 1.0345。

同時,突破1.0455水平後,賣出信號可能會失去有效性。如果支撐持續,該貨幣對可能觸及1.0705附近的主要阻力位。

英鎊日元

基本面視角

日元(JPY)兌日元觸及兩周低點後收復部分失地。在地緣政治緊張局勢升級和貿易戰擔憂的推動下,全球風險情緒略有轉變,引發了一些避險需求,為日元提供了溫和支撐。

然而,日本央行(BoJ)不太可能在下周即將舉行的政策會議上加息的預期可能會限制日元的進一步上行空間。

本周將舉行重要事件,首先是周三的英國通脹報告,然後是美聯儲的利率決定、點圖和主席傑羅姆·鮑威爾的新聞發布會。周四,英國央行的政策決定以及包括失業救濟申請和成屋銷售在內的美國數據將成為焦點。本周將公布英國零售銷售和美國核心個人消費支出(PCE)價格指數。此外,中東地緣政治的持續發展和全球貿易更新仍將是重要的市場驅動力。

技術視角

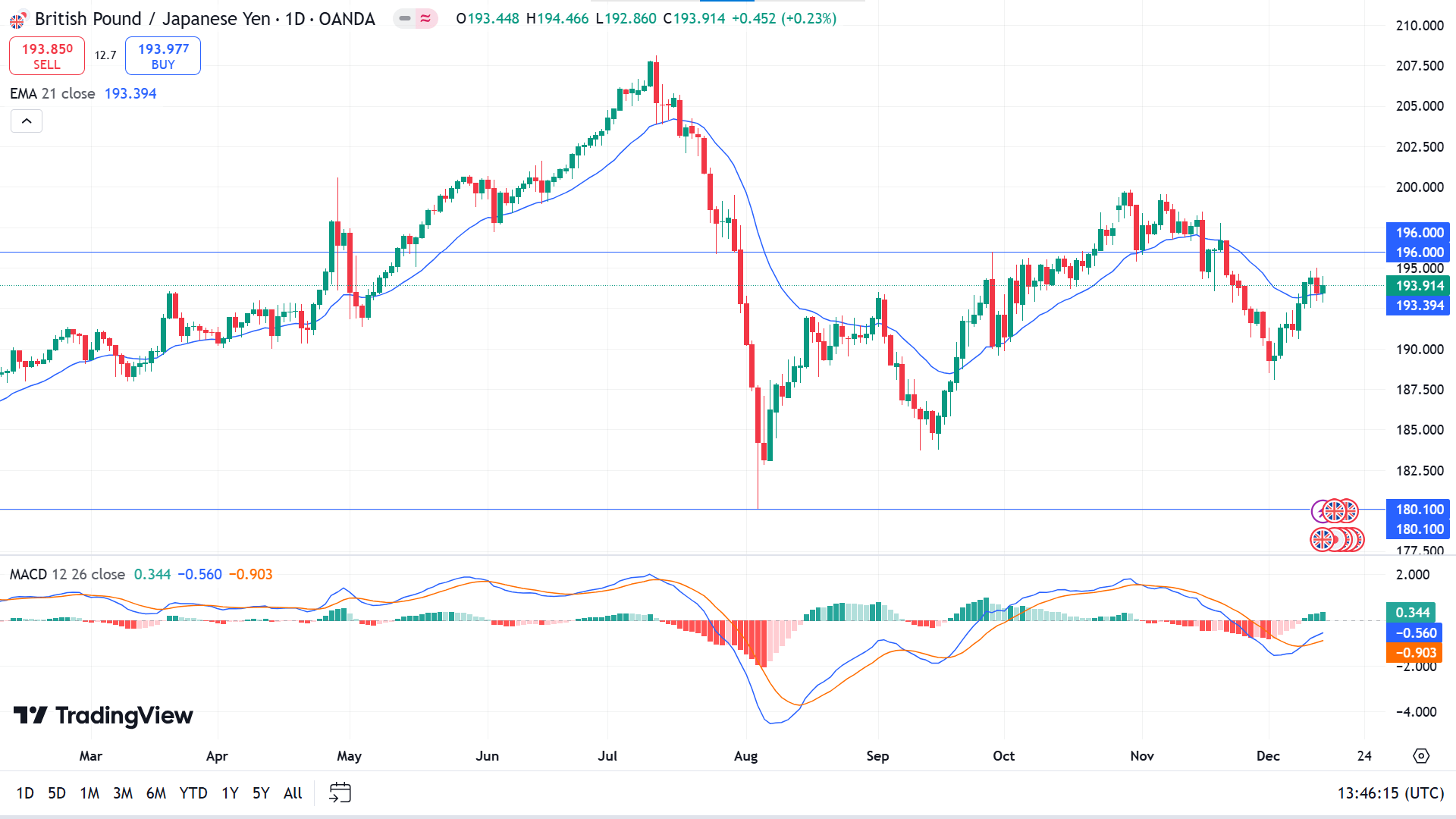

周線圖上連續兩根綠色蠟燭證實了買家的活動,因為價格從之前看跌幾周的損失中恢復過來。

日線圖上價格攀升至 21 日均線上方,確認看漲壓力。 MACD 指標讀數也支持這一走勢,因為動態信號線創建了看漲交叉。

本周,賣家可能會認為 196.00 水平具有歷史意義。只要價格徘徊在這條關鍵線下方,它就可以跳向支撐位 180.10。

同時,如果價格突破196.00水平,則賣出信號無效;它可能會將買家轉向 199.80 附近的主要阻力位,然後是 208.12 附近的下一個阻力位。

納斯達克 100 (NAS100)

基本面視角

受博通 (Broadcom) 樂觀預測影響,美國股指上周上漲,其中納斯達克 100 指數期貨領漲。由於定製人工智慧晶片的強勁需求,這家晶片製造商預計季度收入將超出華爾街的預期。這一公告使得博通的股價在盤前交易中上漲了 14.5%。

Broadcom 公布最近一個季度的收入為 141 億美元,積極的前景提振了整個半導體行業的情緒。 Marvell Technology 上漲 5.7%,Micron Technology 上漲 1.2%,Nvidia 上漲 1.1%。

周三,納斯達克指數首次突破 20,000 點,科技股強勁上漲。穩定的通脹數據增強了美聯儲本周降息 25 個基點的預期,增強了這一勢頭。交易員對降息的押注超過 96%,儘管一些人預計 1 月份會暫停。

技術視角

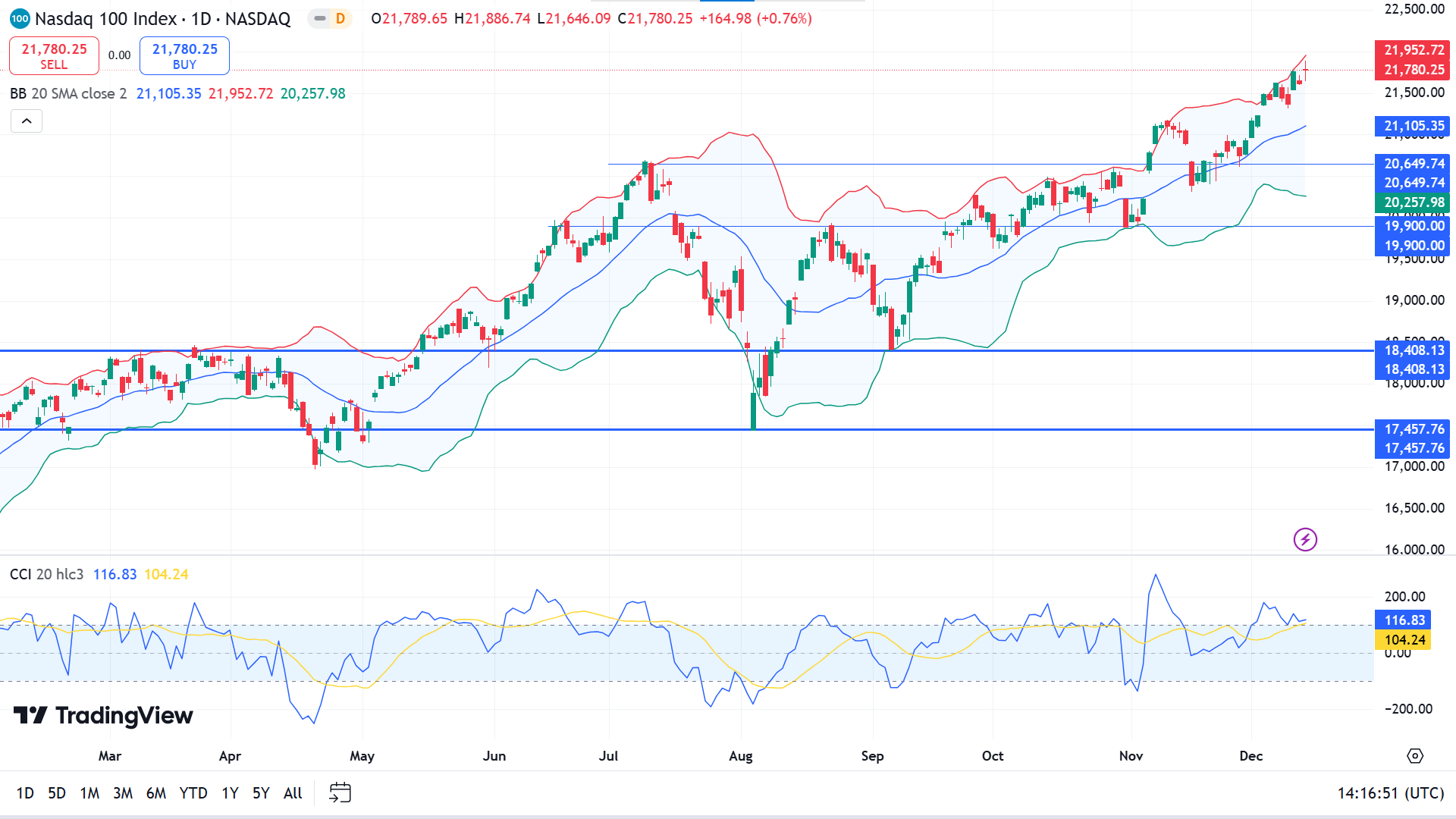

納斯達克100指數觸及ATH,宣告資產價格面臨過度看漲壓力,且趨勢依然看漲,令買家感到樂觀。

價格沿著布林帶上軌移動,表明資產價格逐漸面臨看漲壓力。相比之下,CCI 指標窗口通過浮動在指標窗口上線上方的動態線確認看漲趨勢。價格位於布林線的上軌,且 CCI 動態線位於指標窗口上軌上方,表明超買和潛在回調。

根據該價格走勢,買家可重點關注21,140.65,以建立足夠的多頭頭寸;買入區域可以延伸至 20649.74,這可以將價格轉向 ATH 或更高。

另一方面,如果價格跌破20649.74,買家可能會失望而重新考慮他們的頭寸。它可能會使當前的看漲信號失效,並使短期賣家轉向 19900.00 附近的支撐位。

標準普爾 500 (SPX500)

基本面視角

由於投資者等待美聯儲即將做出的貨幣政策決定,美國基準股指本周橫盤整理。標準普爾 500 指數持平於 6,051.1 點,其中通信服務股跌幅最大,而科技股漲幅居前。

本周標普500指數下跌0.6%,納指上漲0.3%,道瓊指數下跌1.8%。

美國經濟數據顯示,11月消費者通脹符合市場預期,生產者價格超出預期。根據 CME FedWatch 工具,聯邦公開市場委員會降息 25 個基點的可能性升至 93%,高於一周前的 86%。

兩年期國債收益率上漲6.1個基點至4.25%,十年期美國國債收益率上漲7.3個基點至4.4%

技術視角

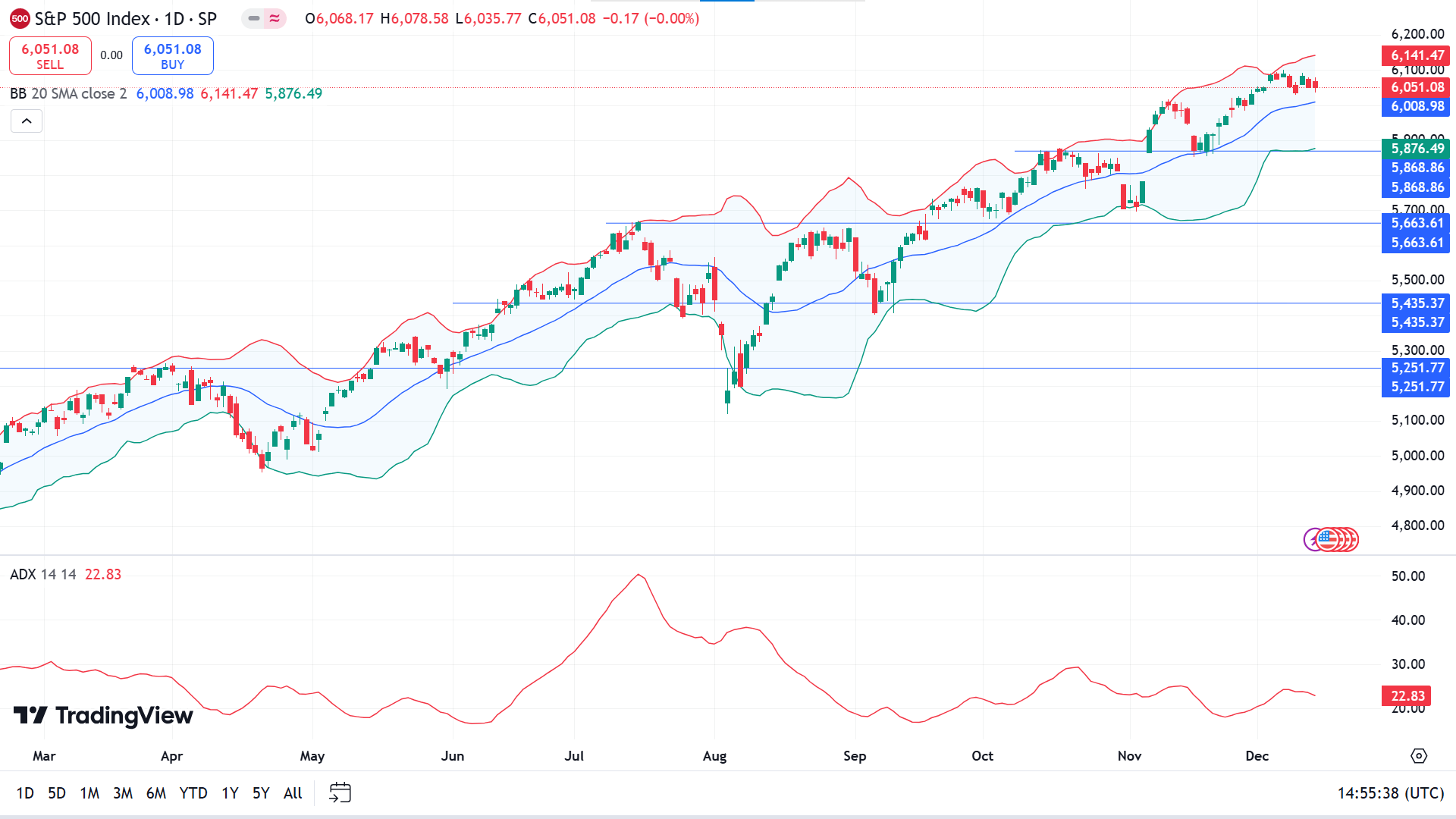

最後一根紅色蠟燭收盤於周線圖中前一根綠色蠟燭的範圍內,反映了盤整階段,並向投資者提供了混合信號。

標準普爾 500 指數仍位於布林帶指標的上通道,同時形成較小的蠟燭並在日線圖上橫向移動。與此同時,ADX 讀數低於 25,表明當前趨勢可能失去動力,並發出潛在回調的信號。

根據該價格走勢,買家可能主要關注6003.75水平,而更充足的多頭頭寸可以在5868.86附近開設。

同時,如果價格跌破5868.86,則可能會拒絕看漲信號,令買家失望,並引發短線賣家向5663.61附近的支撐位移動。

黃金 (XAUUSD)

基本面視角

黃金(XAU/美元)在經歷兩周下跌後收復失地,但由於市場信號好壞參半,難以守住 2,700 美元上方。中國人民銀行提供了支持,該行報告稱 11 月份黃金儲備增加了 5 噸,這是六個月來的首次購買。額外動力源自中國承諾在 2024 年採取更加寬鬆的貨幣和財政政策,改善需求前景。隨著中國 11 月份貿易順差擴大至 974.4 億美元,金價周一上漲 1%,周二擴大漲幅。

然而,好壞參半的美國數據隨後改變了市場動態。 11 月份消費者價格指數升至 2.7%,增強了美聯儲 12 月份降息的猜測,並短暫將金價推升至 2,700 美元上方。然而,強於預期的生產者價格指數數據和美國國債收益率上升扭轉了漲幅。與此同時,地緣政治緊張局勢的緩解,包括聯合國支持的加沙停火呼籲,進一步打壓了金價。

市場現在關注美聯儲的政策決定,市場普遍預計美聯儲將降息25個基點並修改經濟預測。任何溫和的轉變都可能削弱美元並提振金價,而主席鮑威爾發出的謹慎信息可能會抑制漲勢。年底的波動可能會進一步增加不可預測性。

技術視角

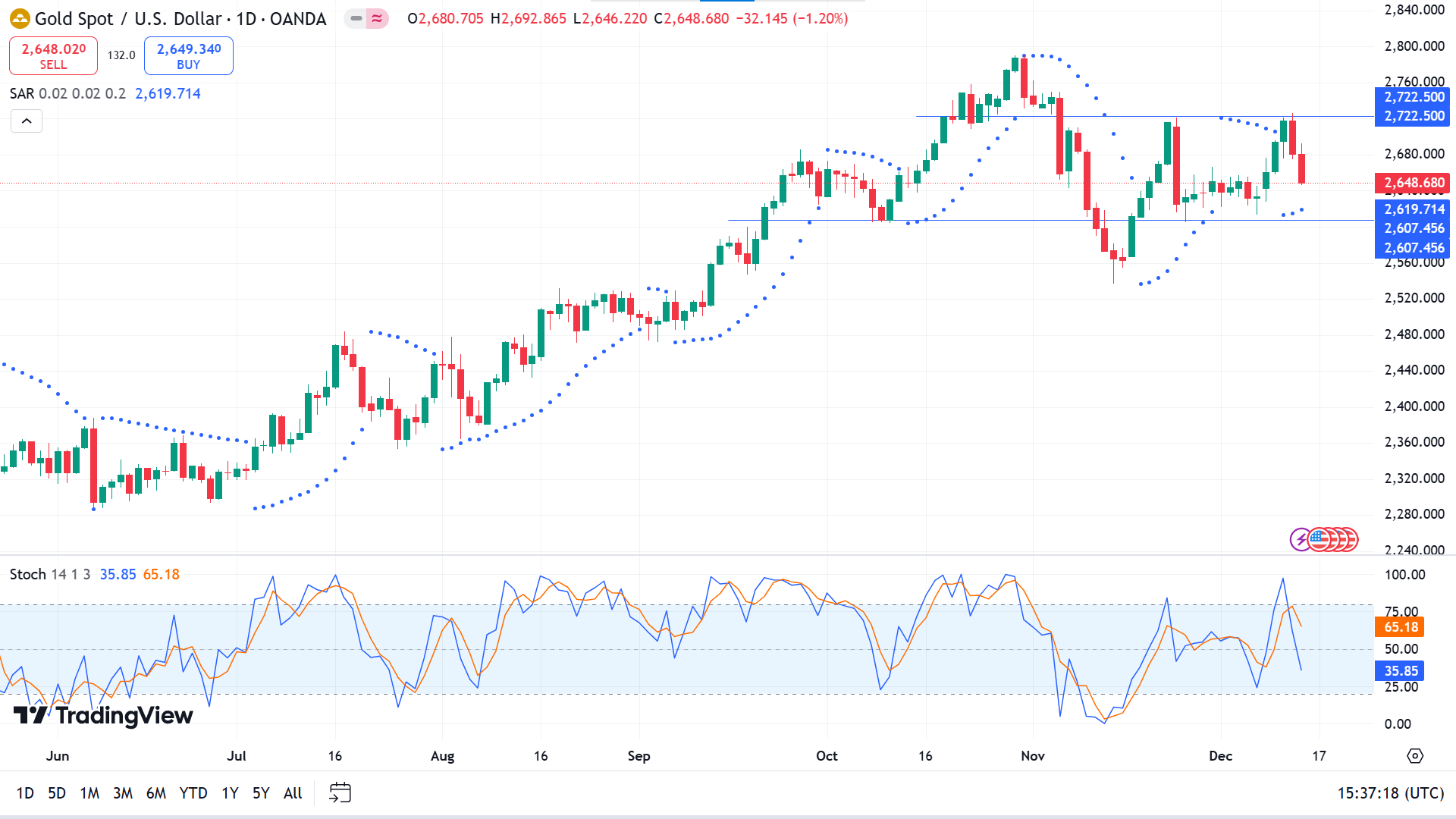

最後一周的蠟燭收盤為倒錘子形,綠色主體較小,上影線較長,反映出資產價格的看跌權重,使賣家感到樂觀。

日線圖上,匯價在頭肩形態後於2536.85附近築底,隨後反彈至2722.50,並回到2607.45附近支撐。當拋物線轉向指標仍然在價格蠟燭下方形成點時,就會出現雙頂,反映出看漲壓力。儘管如此,隨機指標窗口顯示出巨大的看跌壓力,給貴金屬投資者留下了複雜的信號。

交易者可能會等待價格到達2607.45附近的區間底部,然後在ATH 2790.17附近向2722.50附近的阻力位開出足夠的多頭頭寸。

同時,如果價格跌破2607.45,則看漲信號失效,並引發短線賣家,因為整體趨勢仍然看漲。如果價格跌破2607.45,則可能繼續跌向11月低點2536.85附近,並延伸至下一個支撐位2474.95附近。

比特幣(BTCUSD)

基本面視角

比特幣 (BTC) 在經過一周的劇烈波動後,於周五重回 10 萬美元關口,交易價格接近 100,100 美元。

CoinGlass 表示,整個加密市場清算了超過 16.9 億美元,其中 1.8 億美元與 BTC 直接相關。分析師指出,隨著價格大幅反轉,湧入槓桿多頭的交易員陷入了一系列清算之中。

獲利了結是另一個關鍵因素,Sentiments Network 實現的損益指標從周日的 7.432 億美元飆升至周一的 59.5 億美元,表明出現了大幅拋售。微軟拒絕將比特幣納入其資產負債表的提議進一步打壓了市場情緒,董事會指出價格波動和堅持傳統投資策略。該提案主張將比特幣作為通脹對沖工具,但該決定短暫地迫使比特幣價格下跌。

儘管遭遇挫折,機構興趣仍然強勁,截至周四,比特幣 ETF 資金流入達 17.2 億美元。印度交易所 Giottus 營運長 Arjun Vijay 強調,企業採用 BTC 的動力越來越大,並引用 MicroStrategy 的成功作為先例。 Vijay 預測,隨著比特幣的價格里程碑促使股東詢問,更多公司將重新考慮這一決定。

受美國 CPI 數據達到 2.7% 預期的樂觀情緒提振,比特幣周中飆升至 10 萬美元以上,增加了美聯儲降息的希望。儘管對谷歌“Willow”晶片等量子計算進步的擔憂短暫重新浮出水面,但專家們堅持認為比特幣的加密仍然是安全的。

技術視角

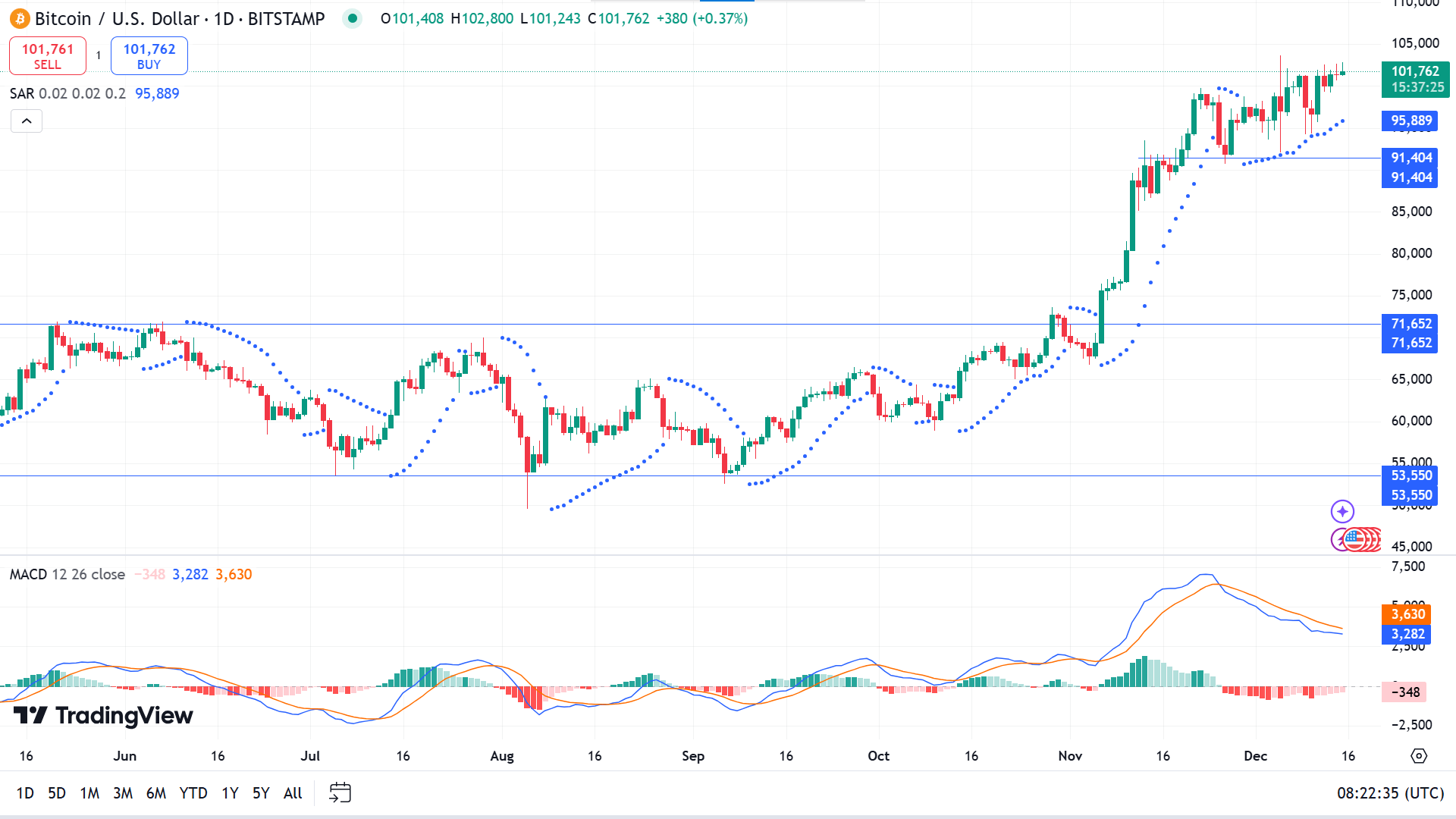

周蠟燭以綠色主體和長上影線的錘子形態收盤,在突破區間後數周連續上漲,讓買家感到樂觀,因為價格仍高於 10 萬大關。

隨著拋物線轉向指標點出現在價格蠟燭下方,價格在日線圖上上漲。與此同時,MACD 讀數通過動態信號線和指標窗口中線下方的紅色柱狀圖之間的看跌交叉顯示出相反的力量。所有這些結合起來給投資者留下了一個複雜的信號。

價格走勢交易者可能會觀察 91,404 來開立足夠的多頭頭寸,因為該水平看起來像是可接受的支撐位,並且作為賣方障礙,可以將價格轉向 ATH。

然而,如果價格跌破91,404點,看漲信號就會失效,這可能會引發短線賣家轉向80,563點附近的支撐位。

以太坊(ETHUSD)

基本面視角

以太坊 (ETH) 周五上漲 1%,受到 ETH 交易所交易基金 (ETF) 資金流入增加的樂觀情緒提振。市場越來越多地預期 SEC 領導層的變化可能會導致監管機構允許對 ETH ETF 進行質押,這一進展可能會推動 ETH 突破 4,000 美元的關鍵水平。

Coinglass 數據顯示,以太坊 ETF 保持強勁勢頭,周四錄得淨流入 2.737 億美元,連續 14 天淨流入。貝萊德的iShares以太坊(ETHA)和富達的以太坊基金(FETH)是主要貢獻者,累計流入資金分別為31.9億美元和13.7億美元。儘管 Grayscale 的 ETHE 流出了 35.2 億美元,但 ETH ETF 類別已淨賺 22.4 億美元,反映出強勁的需求。

貝萊德美國主題和主動 ETF 主管 Jay Jacobs 表示,目前 BTC 和 ETH ETF 的流入水平僅僅是一個開始。他強調貝萊德的戰略是擴大現有產品的覆蓋範圍,而不是尋求其他山寨幣的 ETF。

VanEck 預測,到 2025 年,質押將被整合到 ETH ETF 中。儘管 SEC 此前反對質押功能,但提名保羅·阿特金斯 (Paul Atkins) 擔任下一任 SEC 主席可能預示著更有利的監管方式。這種轉變可能會推動進一步的資金流入,從而可能使以太坊 ETF 的受歡迎程度高於比特幣 ETF。

技術視角

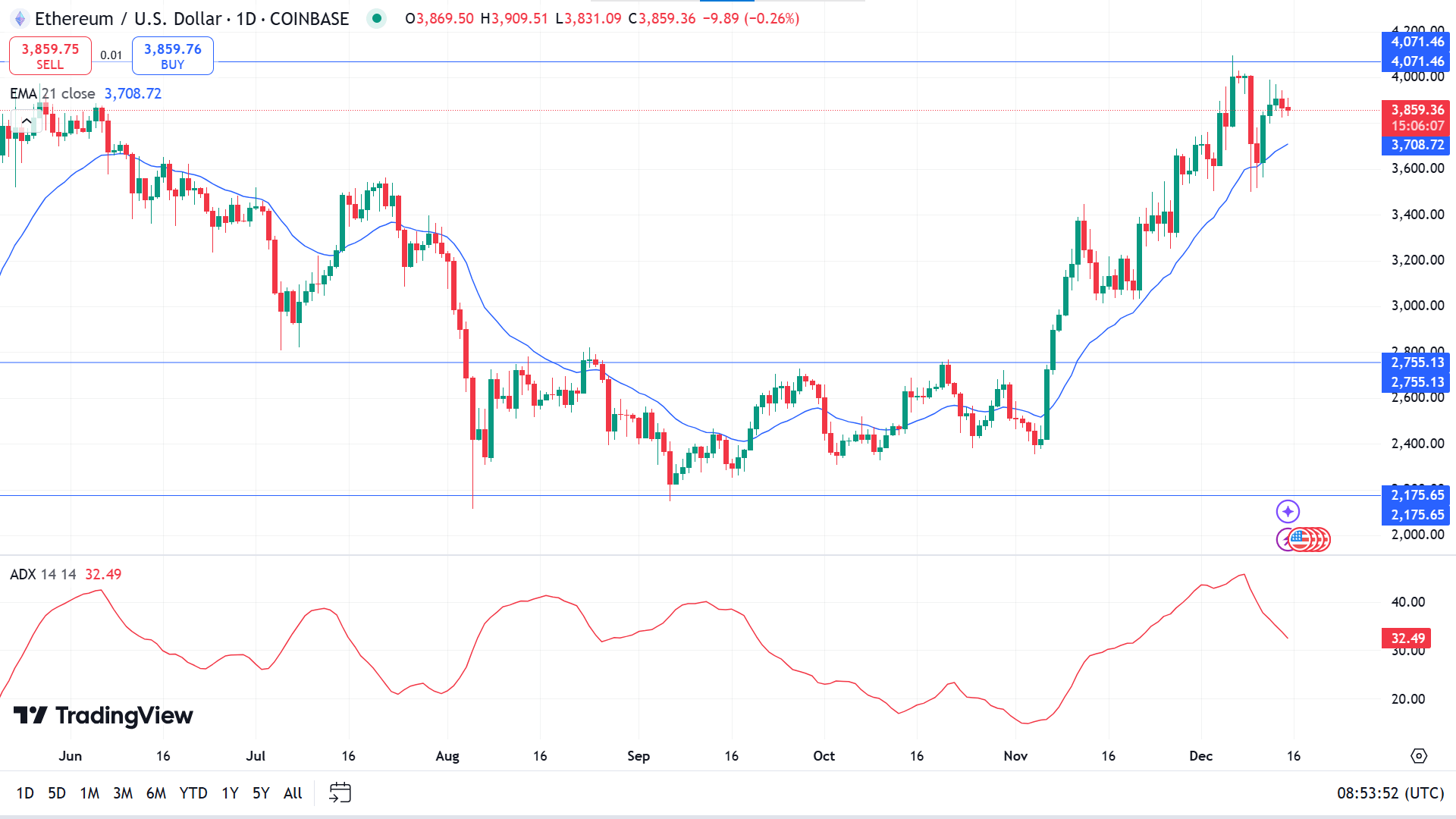

最後一周的蠟燭以紅色實體和較低的燈芯結束了錘子線,反映出當前上升趨勢的暫停,因為價格在前一周觸及年度高點,使買家感到樂觀,因為趨勢仍然完好無損。

隨著蠟燭線移至 21 EMA 上方,以太坊在日線圖上仍然看漲,而 ADX 動態線在指標窗口上向下傾斜。但該值仍高於30,表明當前趨勢有足夠的主動壓力。

通過價格行為概念評估市場環境,賣家主要觀察 4071.46 來開立足夠的空頭頭寸,因為價格可能會跳向 3377.71 進行吸籌。

同時,如果價格成功突破4071.46的分布水平,則看跌信號將失效,並為下一個阻力位4782.23附近提供買入機會。

特斯拉股票 (TSLA)

基本面視角

自唐納德·川普最近贏得大選以來,受新政府放鬆自動駕駛汽車監管的預期推動,特斯拉 (TSLA) 已上漲 69%。周三,特斯拉股價創下 424.77 美元的歷史收盤新高,超過了 2021 年 11 月創下的 409.97 美元的歷史峰值。這一飆升推動該公司市值在 2024 年上漲了 71%,其中僅 11 月就貢獻了 38% 的漲幅,創歷史最高紀錄。自 2023 年 1 月以來的月度業績。

埃隆·馬斯克對川普的直言不諱的支持為該股的上漲增添了動力。聯邦選舉委員會的記錄顯示,馬斯克為支持川普的努力捐贈了 2.77 億美元,為關鍵州的選民登記提供資金。馬斯克與即將上任的政府的密切合作使他獲得了領導“政府效率部”的職位,預計他將影響聯邦政策,包括加快自動駕駛汽車的審批流程,目前該部門由州一級管理。

華爾街的樂觀情緒進一步支撐了特斯拉的勢頭。高盛和其他分析師上調了價格目標,理由是特斯拉的人工智慧潛力和更廣泛市場的前瞻性情緒。分析師克雷格·歐文指出,馬斯克與川普的聯盟可能使特斯拉的粉絲基礎增加了一倍,從而提高了可信度和對該公司願景的需求。

技術視角

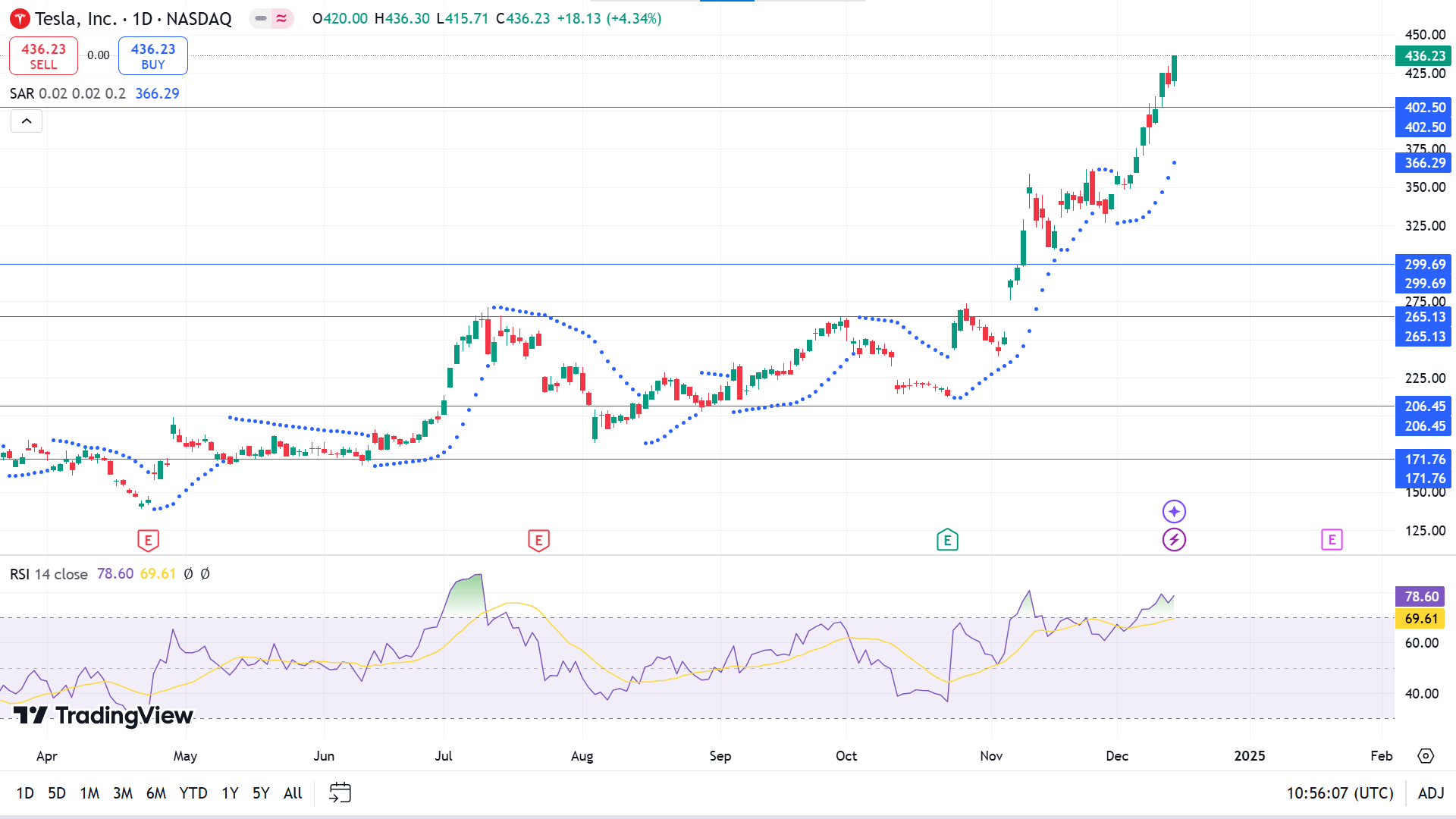

周線圖顯示該資產面臨強勁的看漲壓力,已達到 ATH,反映出該資產面臨過度的正面壓力,這使買家保持樂觀。

價格突破之前的峰值並在日線圖上達到新的 ATH;拋物線轉向指標繼續在價格蠟燭下方形成點,而 RSI 動態線浮動在指標窗口的上線上方,支撐強勁的看漲壓力。

當通過價格行為概念將所有這些市場環境結合起來時,買家可能會等到價格回到 402.50,驗證突破,以針對新的 ATH 建立潛在盈利的多頭頭寸。

相反,每日紅燭收於 402.50 以下將使看漲信號失效,令買家失望,並可能引發向 340.30 的拋售機會以積累看漲壓力。

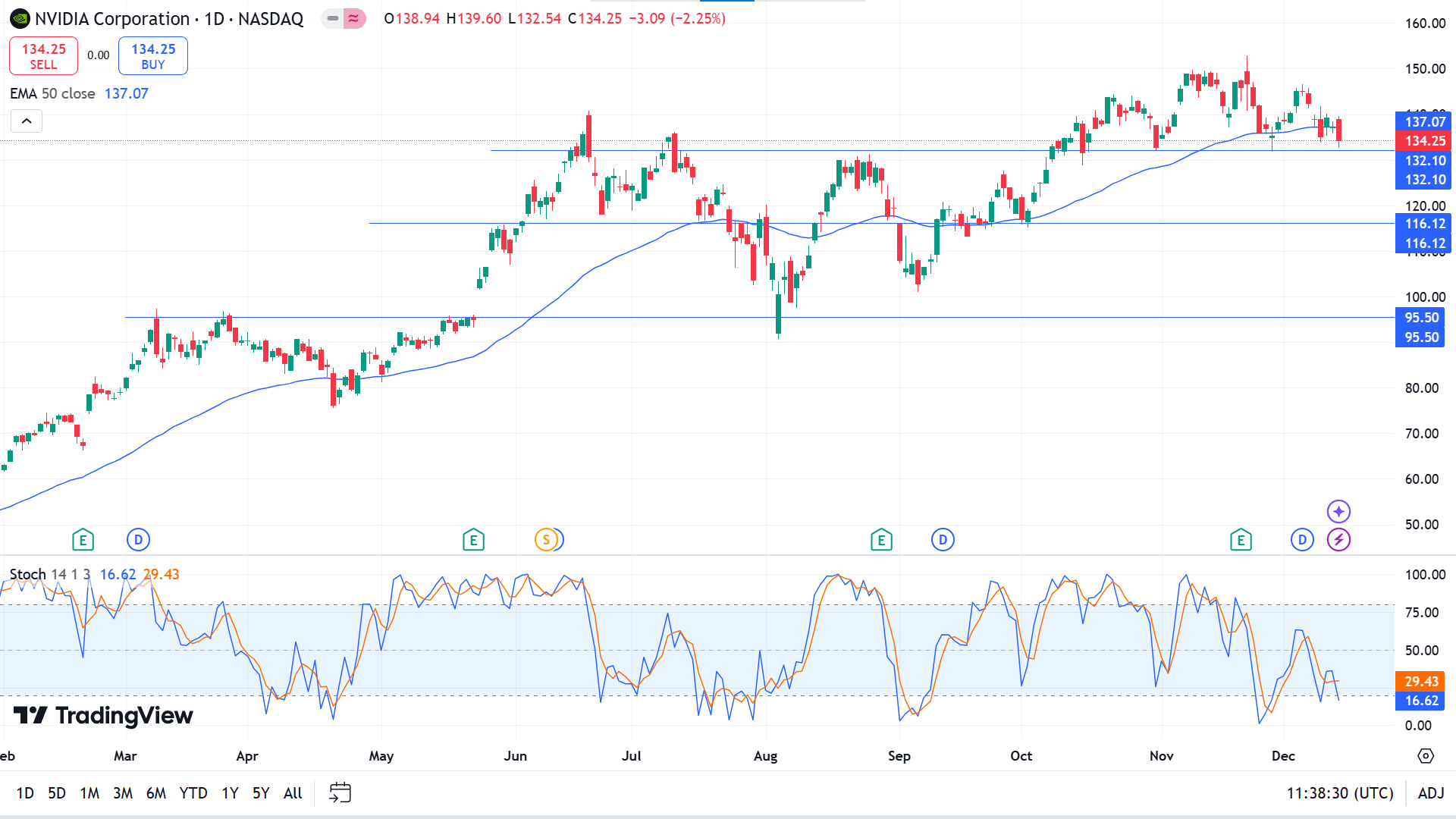

英偉達股票 (NVDA)

基本面視角

Nvidia 執行長黃仁勛預計,在不斷增長的人工智慧需求的推動下,數據中心運營商將在未來四年內投資 1 萬億美元來升級基礎設施。鑑於其他來源的預測,這一估計可能是保守的。在下一代 Blackwell 架構和人工智慧數據中心晶片領域的主導地位的推動下,英偉達的股價到 2025 年有可能再上漲 82%,突破 200 美元。

H100 GPU 在 2023 年占據市場主導地位,占據 98% 的份額。雖然 Nvidia 的 Blackwell GPU 仍然表現最佳,但其 AI 推理速度提高了 30 倍,正在迅速獲得關注。作為基於 Blackwell 的 NVL72 系統的一部分,單個 GB200 GPU 的成本約為 83,000 美元,是 H100 價格的兩倍,但其卓越的效率可以為擴展 AI 工作負載的公司節省大量成本。

微軟正在主導 Blackwell 的採購,將 GPU 用於內部人工智慧項目,並通過 Azure 向其他開發人員出租容量。亞馬遜網絡服務、谷歌雲和甲骨文等其他雲巨頭預計也會效仿。 Nvidia 在 2025 財年第三季度出貨了 13,000 台 Blackwell 設備,預計 2024 年末出貨量將達到 300,000 台,2025 年初出貨量將達到 800,000 台,反映出驚人的需求。僅 Oracle 就計劃部署超過 131,000 個 Blackwell GPU,凸顯了該技術的變革潛力。

技術視角

NVDA 回到周線圖的基線,形成一根紅色蠟燭並反映盤整階段,因為它在峰值處形成不同顏色的錘子,有時表明趨勢變化的環境。

日線圖上價格回到 132.10 附近的可接受支撐位,並跌至 50 EMA 線下方,宣告資產價格面臨看跌壓力。與此同時,隨機指標窗口通過浮動在指標窗口下限附近的動態信號線小幅向下確認看跌壓力。

根據價格走勢概念,由於支撐位持續存在,買家仍持樂觀態度,這可能會將價格轉向152.01附近或更高的阻力位。

然而,如果132.10的支撐失敗並且價格跌破該水平,買家應該重新考慮他們的倉位;此外,在反彈上行之前,它可能會引發朝向116.12的短期拋售機會。

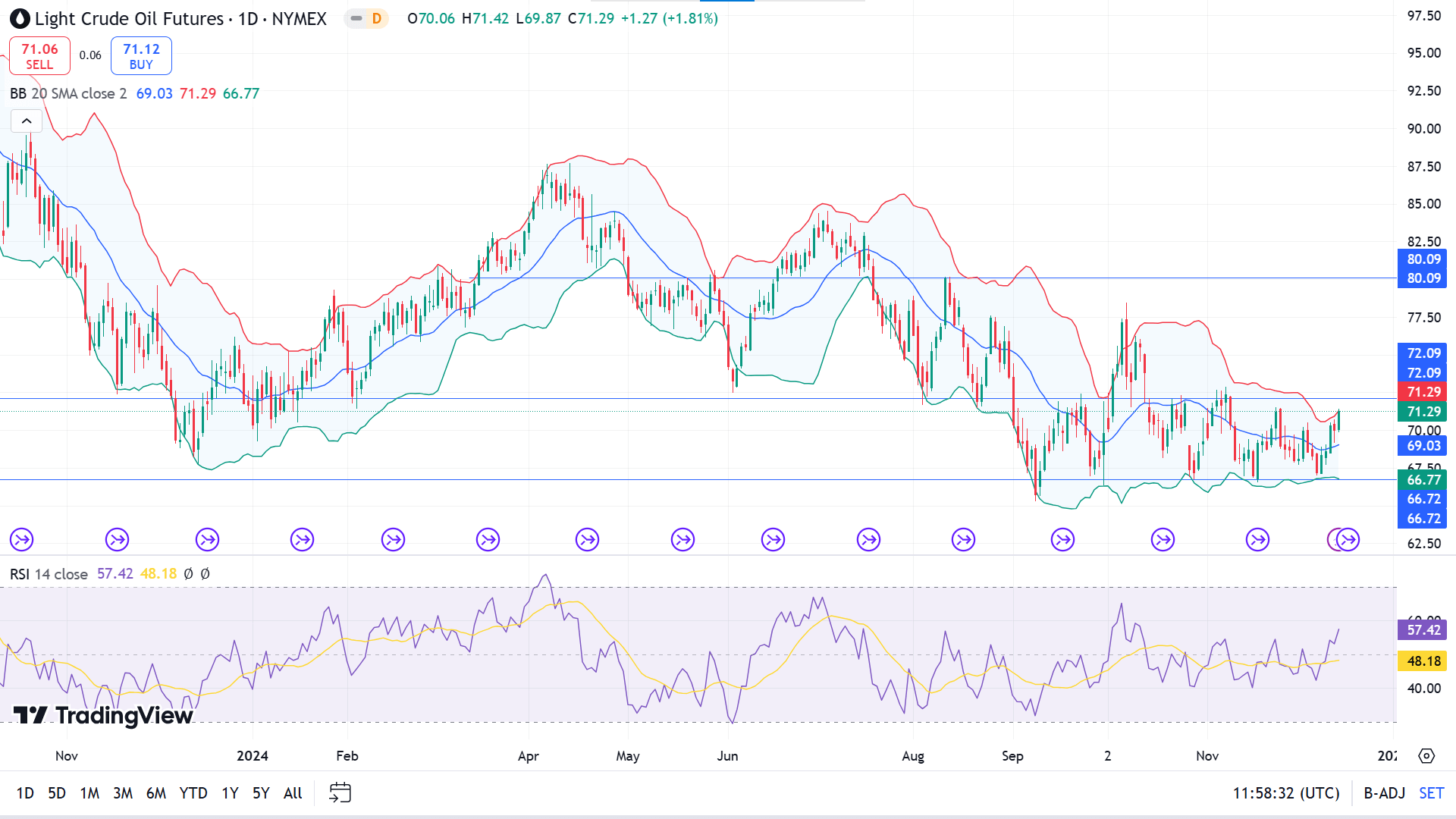

WTI 原油 (USOUSD)

基本面視角

原油價格小幅回升至 70.00 美元上方,儘管本周早些時候有所上漲,但市場仍保持謹慎態度。 OPEC+ 報告為油價提供了一些上漲動力,但隨著當選總統唐納德·川普準備就職,人們對 2025 年預測的擔憂依然存在。他的政府大幅擴大美國石油產量和出口的計劃可能會加劇本已供過於求的全球市場。

與此同時,衡量美元兌一攬子貨幣匯率的美元指數(DXY)在美聯儲會議之前保持近期漲幅。美國、中國和歐洲之間不斷擴大的利差推動了美元走強,吸引了投資者的流入。

據彭博社報導,在石油市場,阿布達比國家石油公司(Adnoc)已減少對一些亞洲買家的原油配置。然而,分析師警告稱,疲軟的基本面可能會在 2025 年對油價構成壓力,潛在的供應過剩掩蓋了地緣政治緊張局勢、制裁和 OPEC+ 減產的影響。

據路透社報導,通常情況下,隨著供應商努力儘量減少稅收負擔,美國原油出口在 12 月份會增加,但墨西哥灣沿岸的季節性低庫存可能會擾亂這一模式。隨著年底的臨近,這些動態凸顯了原油市場面臨的挑戰。

技術視角

周線圖上最後一根穩定的綠色蠟燭證實買家對資產價格很活躍,達到了 72.09 附近的區間頂部,因為價格自 10 月份以來一直在橫盤整理。投資者可以觀察該水平的價格變動,因為它可能決定趨勢。

價格反彈至日線圖範圍頂部,形成連續的看漲蠟燭並沿著布林帶指標的上軌移動。相反,RSI 動態線向上移動,小幅上行,支撐了該資產的看漲壓力。

本周,賣家將觀察 72.09 水平附近的價格反應,這可能會帶來向 66.72 附近區間低點的賣出機會。

同時,如果每日綠燭收於72.09水平上方,則賣出信號將無效,這可能會讓賣家失望,並使買家對77.34附近的主要阻力持樂觀態度。