- Salesforce 公布了 2025 財年第一季度的強勁業績,收入顯著增長,運營效率顯著提高。

- 未來的增長機會在於數據云集成、行業特定解決方案和人工智慧採用。

- CRM 股價預測技術分析為 CRM 提供了 2024 年目標價 368 美元,預計將從當前股價下跌中復甦。

- 基本面分析表明,與歷史趨勢相比,Salesforce 的估值更具吸引力。

- 基於技術優勢的競爭壓力是Salesforce業績增長的主要風險。

一.Salesforce 2024 年第一季度業績分析

A. 關鍵細分市場表現

A. 財務摘要

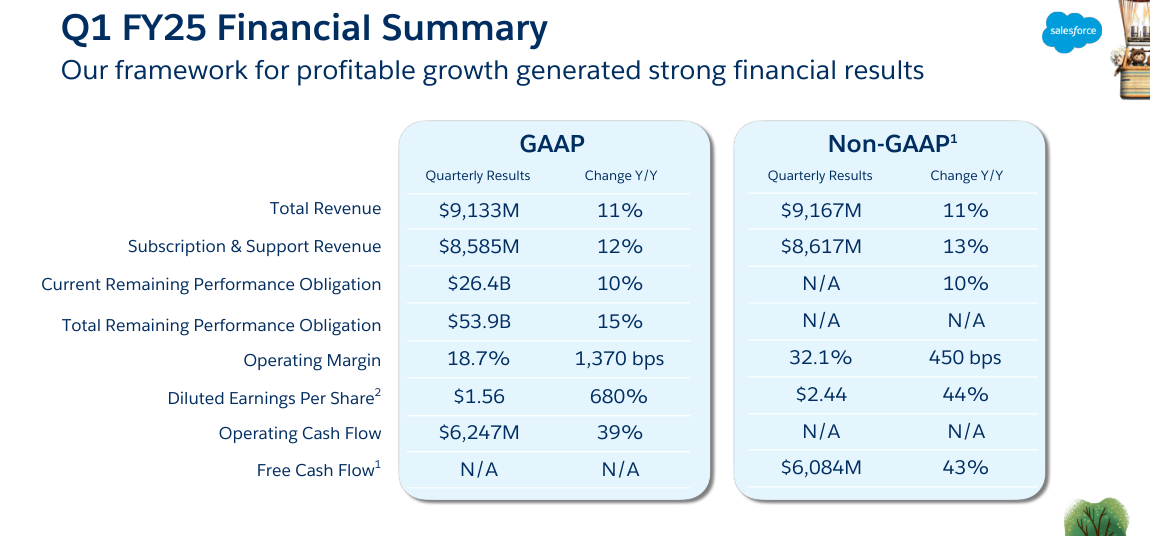

Salesforce 公布了截至 2024 年 4 月 30 日的 2025 財年第一季度的強勁財務業績。該公司實現收入 91.3 億美元,名義收入和按固定匯率計算的收入同比 (Y/Y) 增長 11%。訂閱和支持收入是一個重要貢獻者,同比增長 12%,達到 85.9 億美元。該公司的 GAAP 營業利潤率為 18.7%,而非 GAAP 營業利潤率為 32.1%,反映出嚴格的成本管理和運營效率。

該公司展現了令人印象深刻的現金流表現,營業現金流同比飆升 39% 至 62.5 億美元,自由現金流同比增長 43% 至 60.8 億美元。 Salesforce 通過股價回購返還 22 億美元,並向股東派發 4 億美元股息,凸顯了其為投資者回報價值的承諾。資產負債表依然強勁,當前剩餘履約義務 (CRPO) 為 264 億美元,同比增長 10%,表明未來收入來源強勁。

資料來源:Q1 FY25 Quarterly Investor Deck

B. 經營業績

Salesforce 的運營指標凸顯了其市場領導地位和戰略重點。作為排名第一的 AI CRM,Salesforce 管理著超過 250 PB 的客戶數據,這對於 AI 驅動的客戶關係管理至關重要。該公司的產品組合受到了極大的關注,其中數據云表現尤為突出。 Data Cloud 貢獻了 25% 超過 100 萬美元的交易,並連續第二個季度增加了 1,000 多個客戶。

IDC 的市場份額分析確認了 Salesforce 連續 11 年作為領先 CRM 提供商的地位。該公司多元化的產品套件,包括銷售雲、服務雲、營銷雲和商務雲,繼續推動多雲的採用。本季度 Salesforce 的前 50 名勝利中,近一半涉及六種或更多雲產品,凸顯了其解決方案的綜合性。

C. 技術進步和創新

Salesforce 的技術進步對於保持其競爭優勢至關重要。該公司處於人工智慧集成的前沿,其愛因斯坦人工智慧平台每天生成數十億個預測。最近推出的 Einstein Copilot、Prompt Builder 和 Einstein Studio 為客戶提供了先進的生成式 AI 功能。這些創新得到了迅速採用,自正式推出以來,Copilot 已完成數百筆交易。

Slack AI 的引入進一步體現了 Salesforce 的創新,增強了協作和生產力。 Slack AI 於 2 月推出,提供摘要摘要和個性化搜索等功能,自推出以來,客戶已總結了超過 2800 萬條 Slack 消息。此外,Salesforce 內部人工智慧的採用為其工程團隊每月節省了 20,000 多個編碼時間,展示了運營效率。

第一季度,Salesforce 推出了多項新產品和舉措。數據云有望成為該公司下一個價值數十億美元的雲,跨系統集成客戶數據以提供單一事實來源。這有助於在整個 Customer 360 平台上實現人工智慧驅動的洞察和行動。

資料來源:Ycharts.com

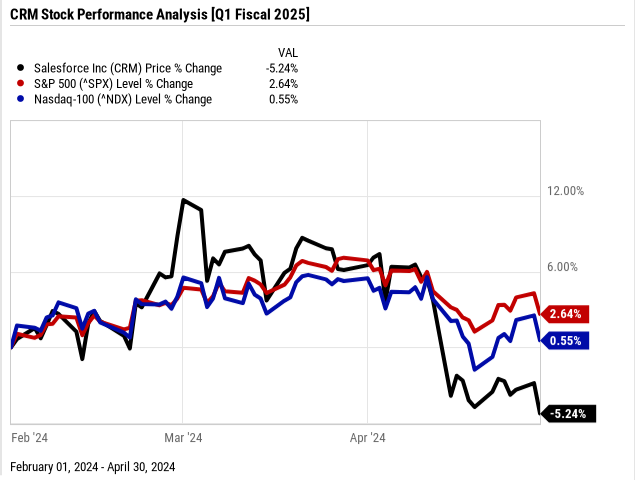

B. CRM 股價表現

2025 財年第一季度,Salesforce (CRM) 股價下跌-5%,開盤價為 282.01 美元,收盤價為 268.94 美元。該股本季度最高價為 318.71 美元,最低價為 268.36 美元。這一表現與更廣泛的市場指數形成鮮明對比;標準普爾 500 指數的回報率為 3%,納斯達克 100 指數的回報率為 1%。儘管 CRM 的市值高達 2,610 億美元,但相對於這些指數而言,CRM 的表現不佳表明了公司面臨的特定挑戰和市場擔憂。

資料來源:Ycharts.com

二. CRM 股價預測:前景和增長機會

A. 有增長潛力的細分市場

數據云集成:

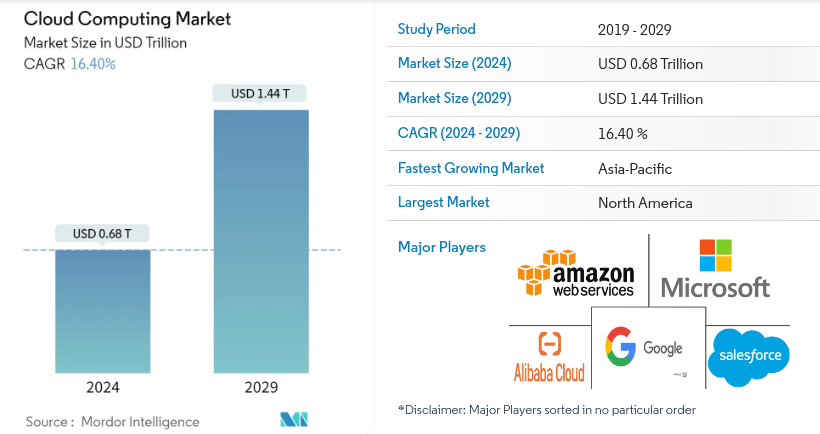

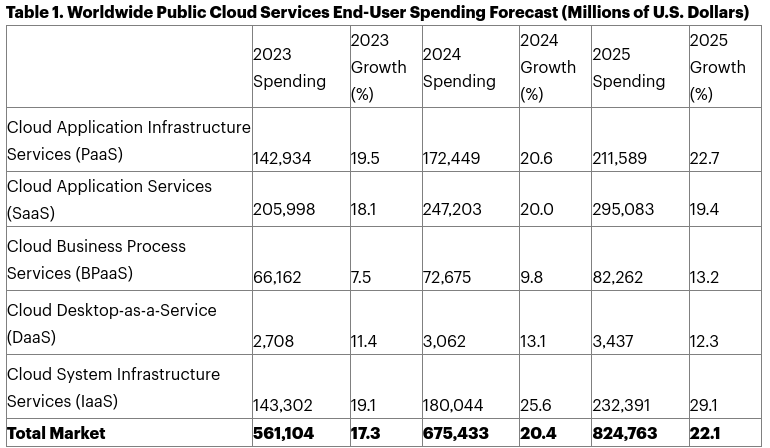

Salesforce 的數據云部門管理著 250 PB 的客戶數據,在顯著擴張中脫穎而出。這個龐大的存儲庫有助於做出明智的決策並增強客戶體驗,它與 CrowdStrike 等各種 Salesforce 產品的集成就證明了這一點。根據 mordorintelligence.com 的數據,雲計算市場到 2024 年可能會達到 0.68 萬億美元,複合年增長率為 16.4%。根據 Gartner 的數據,雲應用服務 (SaaS) 支出可能會增長 20%,到 2024 年達到 2,472 億美元。

資料來源:mordorintelligence.com

行業雲擴展:

Salesforce 的行業特定雲解決方案提供定製功能,推動垂直市場的增長。 Paychex 和洛杉磯市等成功案例所採用的行業雲意味著巨大的市場潛力。預計到 2025 年該部門的收入增長約為 22.7%,顯示出持續的增長勢頭。根據 gminsights.com 的數據,工業雲平台市場到 2024 年可能會增長 17.5%(複合年增長率)。根據 Technavio 的數據,私有雲服務市場到 2024 年可能會增長 26.71%(複合年增長率)。

資料來源:gartner.com

人工智慧採用:

Salesforce 的 Einstein 平台提供了巨大的增長機會。跨多個雲的人工智慧集成增強了預測分析、個性化和自動化,從而促進更深入的客戶參與和運營效率。值得注意的是,像 Einstein Copilot 這樣的人工智慧驅動功能已經完成了數百筆交易,這表明了強大的市場採用和增長潛力。根據mordorintelligence.com的數據,2024年雲人工智慧市場規模估計為675.6億美元,預計到2029年將以32.37%的複合年增長率增長。

B. 擴張和戰略舉措

併購(M&A):

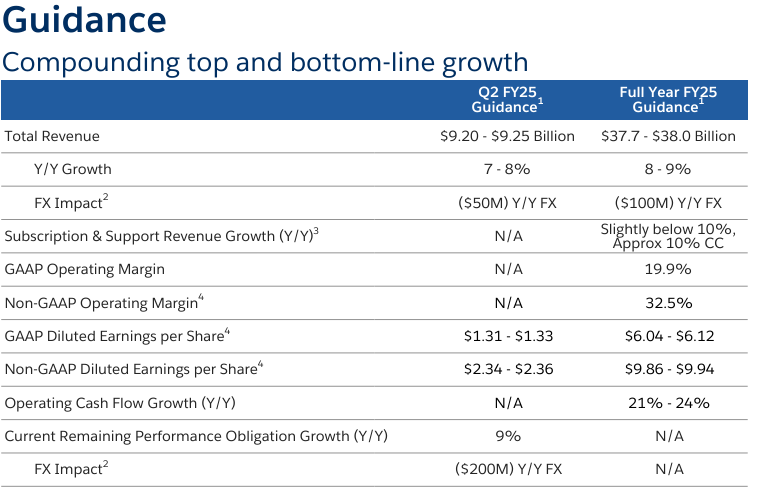

Slack Technologies、MuleSoft 和 Tableau 等戰略收購增強了 Salesforce 的市場覆蓋範圍和產品組合。這些收購有助於收入增長,25 財年指引預計收入範圍為 377 億美元至 380 億美元,同比增長 8% 至 9%。尤其是對 Slack Technologies 的收購,增強了協作能力並擴展了 Salesforce 的生態系統。

資料來源:Q1 FY25 Quarterly Investor Deck

研究投資:

Salesforce 對研發的承諾推動創新和產品改進。對人工智慧、數據分析和雲基礎設施的持續投資使 Salesforce 能夠提供尖端的解決方案。這些投資支持收入增長預測,按固定匯率計算,訂閱和支持收入預計將同比增長約 10%。

夥伴關係與合作:

與 Amazon Web Services (AWS)、Google、IBM 和 Microsoft 等行業領導者的合作擴大了 Salesforce 的市場影響力。與 AWS 的合作簡化了部署流程,增強了客戶的可訪問性和可擴展性。這些合作有助於收入增長,Salesforce 產品現已在 AWS 市場上提供,促進了快速部署和靈活的預算選項。

三.2024 年 CRM 股價預測

A. Salesforce 股價預測:技術分析

技術價格目標:

- CRM 平均價格目標:368 美元,基於斐波那契回撤和延伸水平的動量分析,表明顯著復甦。

- 樂觀的 CRM 股價目標:450 美元,基於短期到中期波動的積極勢頭,表明強勁的看漲逆轉。

- 悲觀的 Salesforce 價格目標:185 美元,考慮到可能的負面勢頭,反映出看跌狀況仍在持續。

截至目前觀察,Salesforce 股價 (CRM) 的價格為 236.62 美元。該股當前的趨勢線和基線(使用修正的指數移動平均線計算)分別為 279.02 美元和 277.98 美元。這裡這些值高於當前價格,總體方向表明下降趨勢。

Salesforce 股價的支點為 275.66 美元。 CRM 面臨幾個關鍵阻力和支撐位:

- 主要阻力位:246.48 美元,該股最近難以突破該水平。

- 核心阻力:367.83 美元,CRM 平均目標價的驅動因素。

- 核心支撐:183.49 美元,接近悲觀的 CRM 價格目標,表明關鍵支撐區域。

資料來源:tradingview.com

相對強弱指數(RSI)

RSI 值為 31.92,表明該股已接近超賣區域,常規看漲和看跌水平分別為 43.99 和 82。然而,沒有觀察到看漲或看跌背離,RSI 線趨勢向下,意味著賣壓持續。

平滑異同移動平均線 (MACD)

MACD 指標呈現看跌情景,MACD 線位於 1.36,遠低於信號線 10.9,負柱狀圖值為 -9.540。這種看跌趨勢的增強表明該股下跌的勢頭正在增強。

資料來源:tradingview.com

B. Salesforce 股價預測:基本面分析

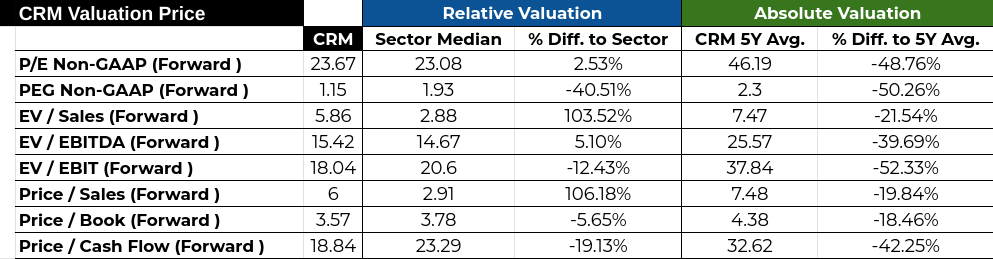

Salesforce (CRM) 的估值指標顯示出喜憂參半的情況。遠期市盈率為 23.67,略高於行業中位數 23.08,顯示 2.53% 的適度溢價,但顯著低於 46.19 的五年平均水平,折價 48.76%。這表明,雖然 CRM 的估值高於同行,但與歷史估值相比,其交易價格明顯折扣。

遠期 PEG 率為 1.15,遠低於行業中位數(1.93)和五年平均水平(2.3),分別折價 40.51% 和 50.26%。這表明,與歷史趨勢和行業同行相比,Salesforce 以更合理的價格提供增長。

C. CRM 股價預測:市場情緒

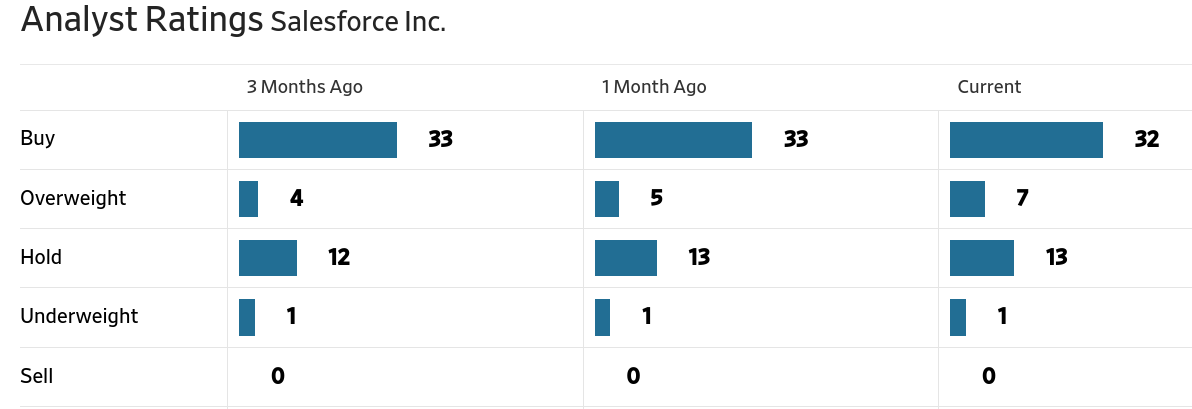

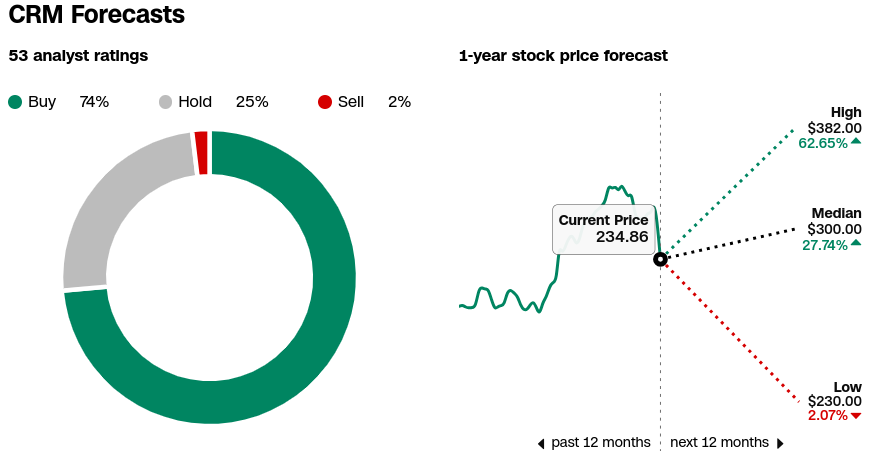

分析師對 CRM 的看法仍然主要是積極的。據《華爾街日報》報導,在當前評級中,32 位分析師建議“買入”,7 位分析師建議“增持”,13 位分析師建議“持有”,只有 1 位分析師建議“減持”,沒有“賣出”評級。 CNN.com 的預測證實了這種積極情緒,74% 的分析師建議“買入”,25% 的分析師建議“持有”,只有 2% 的分析師建議“賣出”。 1 年期目標價範圍從最高 382 美元到最低 230 美元,中位數為 300 美元,反映出較當前 234.86 美元的價格存在巨大的上漲潛力。

資料來源:WSJ.com

資料來源: benzinga.com

Salesforce 的機構所有權十分強勁,機構持有 81.12% 的流通股,價值 1.84619 萬美元。這種高水平的機構持股通常標誌著大型專業投資者的強烈信心。此外,CRM的空頭興趣低至1.03%,賣空了970萬股,表明看跌情緒有限,前景普遍樂觀。

資料來源:Nasdaq.com

資料來源:Benzinga.com

四.CRM 股價預測:挑戰和風險因素

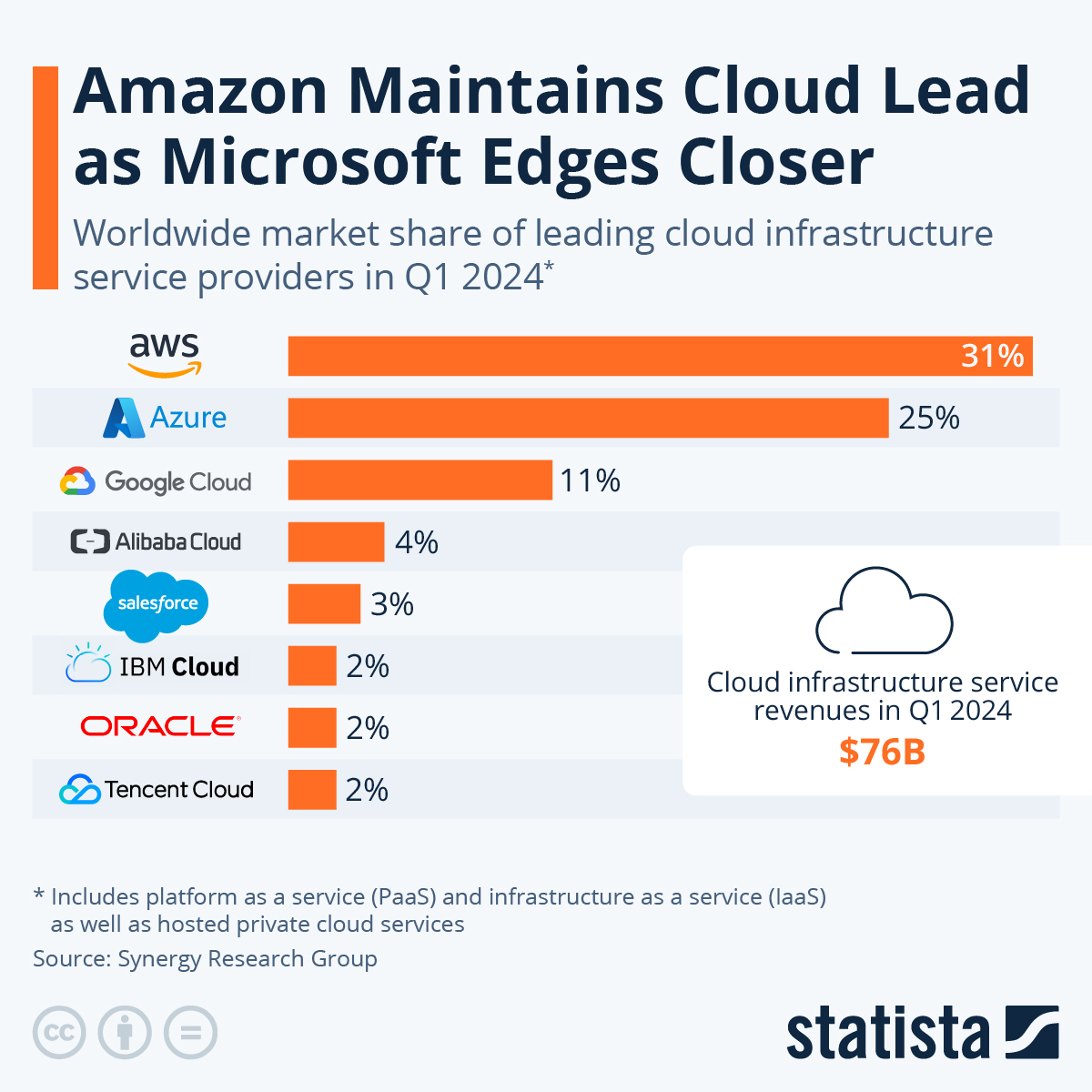

Salesforce 面臨的一項關鍵挑戰是與 Oracle、SAP 和 Microsoft 等行業競爭對手的競爭。儘管 Salesforce 擁有領先的市場地位(市場份額為 3%),但競爭對手的產品(Microsoft Dynamics 365 和 Oracle CX Cloud Suite)可能會吸引潛在客戶。例如,網絡安全領導者 CrowdStrike 將其使用範圍擴展到多個 Salesforce 雲,但如果在其他地方提供更好的解決方案,可能會探索替代方案。

資料來源:statista.com

此外,Salesforce 的全球業績顯示出不同的區域影響。歐洲、中東和非洲地區的表現疲弱以及美洲地區(尤其是技術領域)的挑戰,表明地理上存在脆弱性。經濟不確定性和謹慎的購買行為進一步加劇了這些風險,影響訂閱和支持收入。

受強勁的財務業績、創新產品和戰略舉措的推動,Salesforce 2024 年的股價前景樂觀。該公司對人工智慧和雲集成的關注為其未來的增長奠定了良好的基礎。儘管近期股價下跌,但整體情緒樂觀,分析師預測有巨大的上漲潛力。 Salesforce 股價值得買入。差價合約交易允許投資者在不直接擁有股價的情況下對 CRM 股價進行投機,從而在市場上漲和下跌時提供靈活性。 VSTAR 交易應用程式等平台提供對 CRM 股價差價合約的訪問,使交易者能夠利用機構級經驗利用這些機會。