一.簡介

A. 亞馬遜近期股票表現

亞馬遜近期的股票表現反映了動態軌跡,關鍵數據表明其韌性和未來增長潛力。 52 周區間波動範圍為 81.43 美元至 145.86 美元,凸顯了該股對市場動態的響應能力。截至目前,該股日內區間為139.84美元至142.65美元,遠期每股收益為2.66,遠期市盈率為52.87。市值高達 1.48 萬億美元,令人印象深刻。

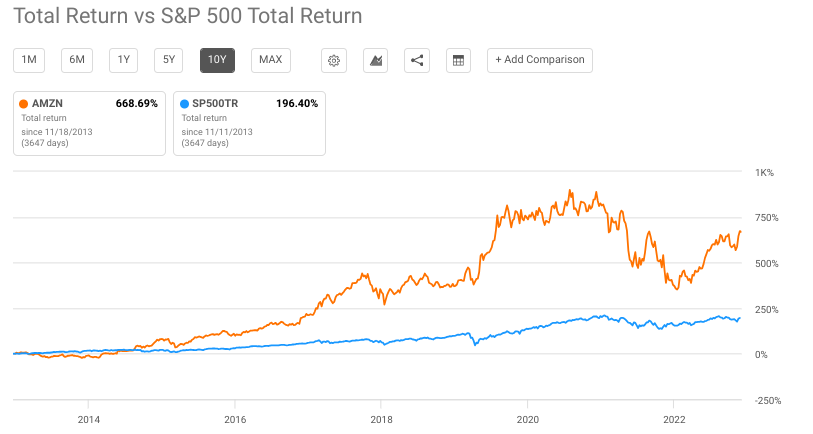

不同時期的價格表現呈現出好壞參半的趨勢。短期來看,亞馬遜過去一周的回報率為 1.83%,年初至今回報率為 67.38%。 63.22%的1年回報率與大盤相符,而3年和5年的表現則反映了韌性和長期增長潛力。然而,740% 的 10 年回報率凸顯了亞馬遜的歷史主導地位以及為長期投資者創造的價值。

來源:seekingalpha

亞馬遜最新公布的 2023 年第三季度財報顯示,營收高達 1431 億美元,同比增長 11%。營業收入飆升至 112 億美元,同比大幅增長 343%。過去 12 個月的自由現金流達到 202 億美元,顯示出財務穩健。

事實證明,美國履行網絡區域化的戰略舉措是成功的,提高了效率並降低了成本。更快的送貨速度,尤其是對於 Prime 客戶來說,有助於提高客戶滿意度並增加購物頻率。對降低成本、改善客戶體驗和投資未來增長的關注表明了亞馬遜對長期成功的承諾。

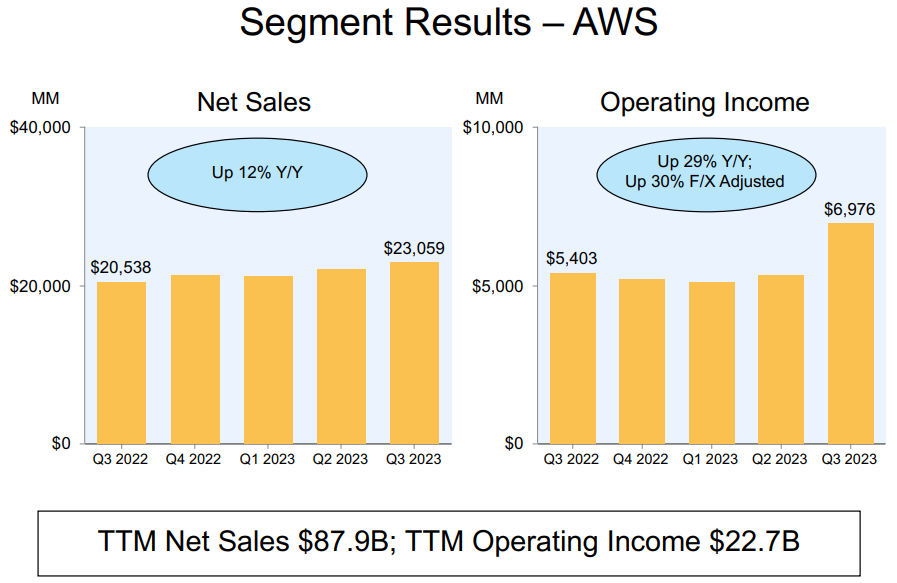

亞馬遜網絡服務(AWS)仍然是亞馬遜整體業績的關鍵驅動力。 AWS 第三季度收入同比增長 12%,毫無疑問是雲基礎設施的領導者。生成式人工智能計劃跨越三個層面——計算、大型語言模型即服務和應用程序——表明了亞馬遜致力於保持技術創新前沿的承諾。

資料來源:Earnings Presentation Amazon

與 Anthropic 的合作、Amazon Bedrock 的推出以及 CodeWhisperer 的進步突顯了 Amazon 致力於使複雜技術民主化。生成式人工智能在商店、廣告和 Alexa 等各個業務領域的應用,展示了亞馬遜對尖端技術的廣泛整合。

B. 專家對 2023 年、2025 年、2030 年及以後 AMZN 股票預測的見解

貿易聯盟的預測預計亞馬遜股票將呈上升趨勢。 Traders Union 預測 2023 年年中價格為 159.71 美元,到 2034 年將達到 610.13 美元,強調未來十年的穩定增長模式。值得注意的是,每年的年終價格都在持續攀升,預計 2025 年價格將達到 220.09 美元。

代幣價格預測的替代預測描繪了更激進的增長趨勢。年中預測從 2023 年的 130 美元開始,到 2035 年達到 476 美元,這些預測表明亞馬遜股價具有更高的潛力。年度增長,例如從 2024 年到 2025 年增長 56%,突顯了對該股業績的樂觀前景。

相比之下,Walletinvestor 提供了更為保守的估計。預計 2025 年初,亞馬遜的股價將達到 93.317 美元,這一數字明顯低於其他預測。

Long Forecast 的預測將亞馬遜的股價在 2025 年初定為 220 美元,這與 Traders Union 的預測更加一致。這表明人們對亞馬遜的增長潛力持樂觀態度,強調其市場主導地位和未來幾年推動價值的能力。

二. 2023 年亞馬遜股票預測

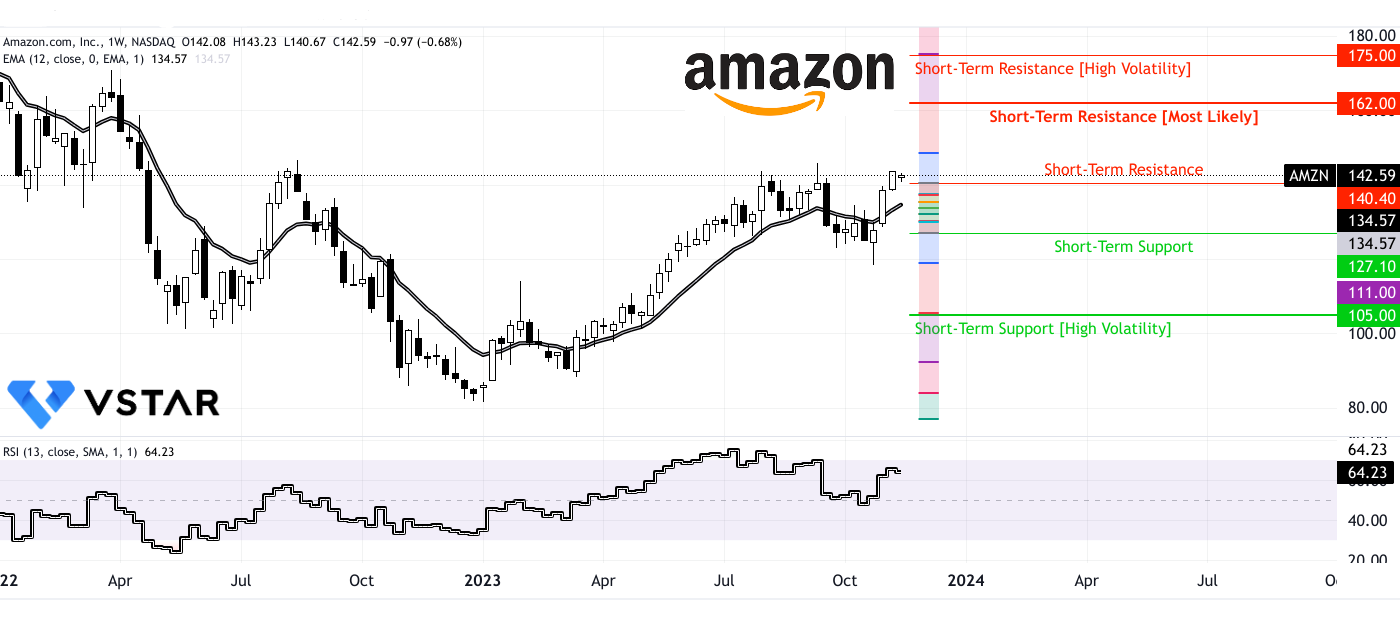

鑑於亞馬遜目前的積極勢頭以及成功收於 13 周指數移動平均線 (EMA) 上方,亞馬遜股價有望飆升,可能達到 162 美元。相對強弱指數 (RSI) 在 50 的中性水平附近找到支撐,加上回歸超買軌跡,表明投資者信心十足。值得注意的是,該股已經測試並保持在 127.10 美元的支撐位。

如果宏觀經濟發展不利,則存在下行風險,由於高波動性的注入,價格可能跌至 105 美元。從好的方面來看,預計小阻力位為 150 美元。然而,假設當前市場狀況持續下去,目標價定為 162 美元。

採用定量方法並從看漲角度採取保守立場,價格預測考慮了遠期市盈率 (PE) 的 5 年歷史平均值的三分之一。這種方法表明上漲潛力為 16,達到 166 美元。

AMZN 對 2023 年股票的預測呈現出多種觀點。據 gov.capital 稱,預計該股 2023 年 12 月 31 日的正常價格為 140.623 美元,潛在價格區間為 119.52955 美元至 161.71645 美元。該預測表明預測存在一定程度的不確定性,承認股市的動態性質。

相比之下,coinpriceforecast.com 提供了更直接的前景,預計年中價格為 130 美元,年底價格為 160 美元,反映出 12% 的溫和但正增長。與一些分析師的預測相比,這一預測更為保守,但仍表明 2023 年亞馬遜股票將呈現積極趨勢。

A. 其他 AMZN 2023 年股票預測見解

著名金融分析師和機構對亞馬遜 2023 年股票的預測進行了一系列樂觀評級和價格目標調整。這些預測反映了專家們的共識,即亞馬遜股票(AMZN)有望在來年大幅增長。

Tigress Financial 的 Ivan Feinseth 維持亞馬遜“強力買入”評級,目標價從 204 美元上調至 210 美元,表明截至 2023 年 11 月 10 日,亞馬遜的股價大幅上漲 47.28%。這一樂觀前景得到了滙豐銀行 (HSBC) 的 Christopher Johnen 的支持。該公司首次給予“強力買入”評級,目標價為 160 美元,截至 2023 年 11 月 2 日,潛在漲幅為 12.21%。

DA Davidson 的 Tom Forte 也維持“強力買入”建議,並將亞馬遜目標價從 150 美元上調至 157 美元,暗示截至 2023 年 10 月 27 日上漲 10.11%。巴克萊分析師 Ross Sandler 維持“買入”評級,維持目標價190 美元,表明截至同一日期潛在收益高達 33.25%。

其他對這種積極情緒做出貢獻的分析師包括羅森布拉特的巴頓·克羅克特、尼達姆的勞拉·馬丁和特爾西諮詢集團的約瑟夫·費爾德曼。他們維持或重申“強力買入”或“買入”評級,並設定不同的價格目標,進一步強化了亞馬遜股票 2023 年的積極前景。

總體而言,這些分析師的共識是,在強勁的財務業績、市場主導地位以及新業務領域的潛在擴張等因素的支持下,亞馬遜股票預計將經歷強勁增長。

資料來源:Nasdaq

B. 2023 年亞馬遜股價預測值得關注的關鍵因素

看漲因素

強勁的財務指引:亞馬遜2023年第四季度指引顯示正增長,淨銷售額預計將在1600億美元至1670億美元之間,較2022年同期增長7%至12%。

強勁的營業收入:預計營業收入範圍為 70 億美元至 110 億美元,較 2022 年第四季度報告的 27 億美元有顯着改善。

以客戶為中心的創新:通過 Prime Big Deal Days、商家新功能、擴展的醫療服務以及簡化購物流程的合作夥伴關係等舉措,亞馬遜對增強客戶體驗的關注顯而易見。

看跌因素

對有利條件的依賴:所提供的指導假設沒有不可預見的事件,例如業務收購、重組或法律和解,使亞馬遜容易受到可能影響其業績的意外挑戰。

全球經濟因素:雖然沒有明確提及,但全球經濟狀況的任何不利變化都可能影響亞馬遜的國際業務和整體財務業績。

最新動態和新聞

廣告多元化:亞馬遜與 BuzzFeed 和 Pinterest 等第三方品牌合作展示贊助產品廣告,這表明亞馬遜正在推動多元化和增加收入來源。

內容擴展:亞馬遜原創系列、電影以及與米高梅影業的合作的成功表明了該公司致力於擴展 Prime Video 內容產品的承諾。

技術進步:與 Anthropic 在生成人工智能方面的合作以及與 BMW 和 NatWest 等公司的合作突顯了亞馬遜對技術創新和擴展其雲服務 (AWS) 的承諾。

總之,在強勁的財務指引、以客戶為中心的創新和多樣化的業務戰略的推動下,亞馬遜對 2023 年的股票預測似乎很樂觀。然而,潛在風險包括外部經濟因素以及對其指南中概述的有利條件的依賴。人工智能、娛樂和雲服務的持續發展有助於亞馬遜的彈性和增長潛力。

三.2025 年亞馬遜股票預測

鑑於目前的勢頭,在 12 個月均線穩定看漲趨勢的支撐下,亞馬遜股價到 2025 年可能會達到 312 美元。該股自 2022 年以來已經完成了下降趨勢周期並完全扭轉了跌勢,目前面臨着 138 美元樞軸點的中期阻力。如果未能突破這一阻力位,可能會導致回撤至 111 美元的支撐位,在經濟衰退的環境下,可能會進一步跌至 84 美元(中期支撐位)。然而,達到 50 美元的長期支撐位似乎不太可能。

從好的方面來看,該股可能會在 225 美元處遇到溫和阻力,到 2025 年底,樂觀目標為 340 美元。在 200 美元至 150 美元區間內潛在快速波動的推動下,達到 312 美元的可能性很高,尤其是接近歷史最高水平。隨着 RSI 在未來幾個月接近超買區域 70,受到投資者看漲情緒的支撐,並穩定在 300 美元左右。

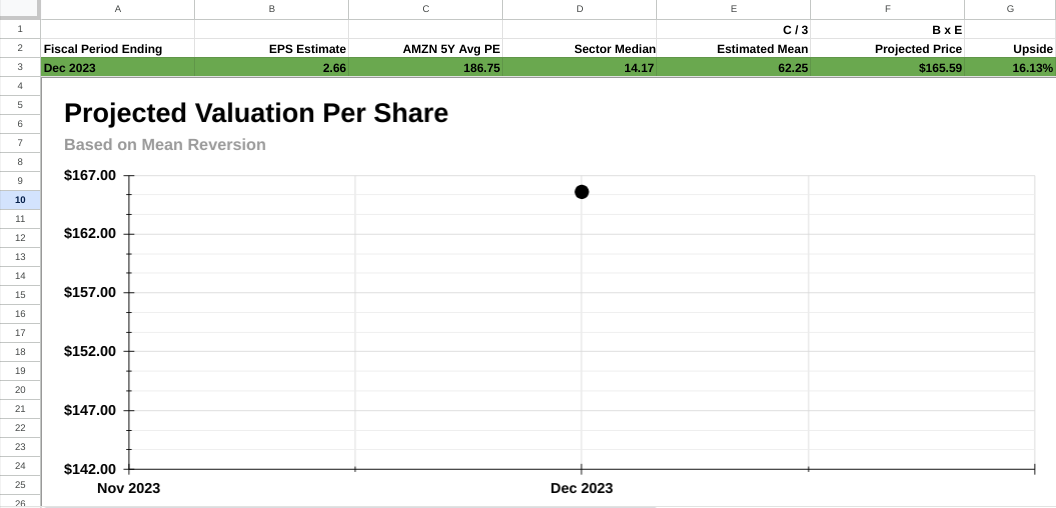

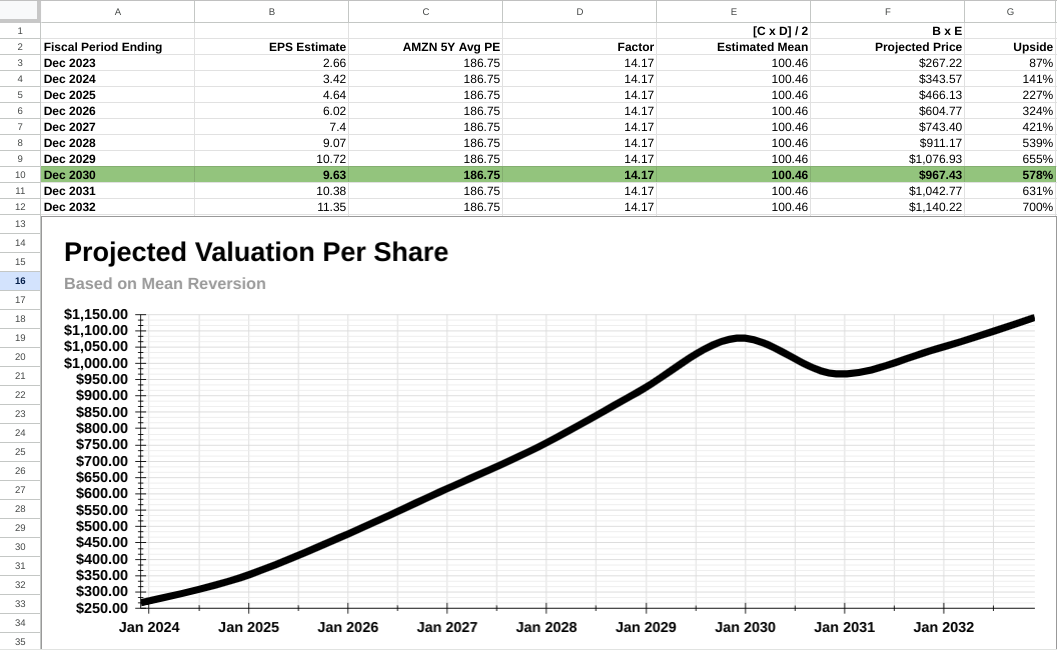

從數量上看,亞馬遜股票的遠期市盈率為 53,似乎被低估。應用均值回歸理論,市盈率有可能向約 186.75 的長期平均值收斂。考慮到市場分析師 (seekingalpha) 的每股收益預期,這一保守預測與 5 年歷史市盈率平均值和行業中位數一致。

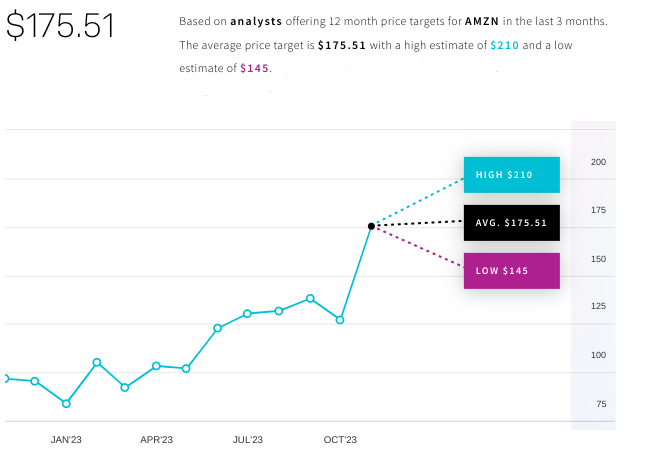

不同消息來源對 2025 年亞馬遜股票的預測存在差異,反映出對該公司未來業績的不同看法。 Coincodex 預計,假設過去十年的年均增長持續下去,價格將上漲 60.35%,達到 228.64 美元。相比之下,Gov.capital 的前景更為樂觀,預計到 2025 年 12 月價格將達到 419.083 美元。然而,coinpriceforecast.com 預計漲幅會更溫和,從 175 美元開始,到 2025 年底達到 210 美元,漲幅為 47%。

這些差異凸顯了股票預測固有的不確定性以及影響市場動態的眾多因素。經濟狀況、技術進步和競爭格局等因素給準確預測股價帶來了挑戰。

A. 其他 AMZN 2025 年股票預測見解

據《華爾街日報》報道,亞馬遜對 2025 年股票的預測反映了 4.87 的每股收益、53 的遠期市盈率和 258.11 美元的目標價格。這表明亞馬遜未來的業績前景樂觀。美國銀行分析師賈斯汀·波斯特強調了亞馬遜的在線零售模式,強調高利潤的第三方佣金和廣告銷售是利潤率改善的驅動力。 Post 預計將進一步進行多次擴張,並強調最近 AWS 裁員對部門利潤率的積極影響。他預測 AWS 收入增長的加速將成為亞馬遜股票的看漲催化劑。

資料來源:WSJ

CFRA 分析師 Arun Sundaram 也對這一樂觀預測做出了貢獻,他指出,潛在的 AWS 交易可能會刺激 2024 年雲收入的增長。Sundaram 承認 AWS 交易量存在固有的可變性,尤其是在企業應對生成式 AI 採用不斷變化的格局時。總的來說,這些分析強調了亞馬遜利用全球電子商務增長、雲計算趨勢和在線廣告的戰略定位,強化了股票預測和分析師建議中反映的積極情緒。

B. 2025 年亞馬遜股價預測值得關注的關鍵因素

亞馬遜 2025 年股票預測 - 看漲因素

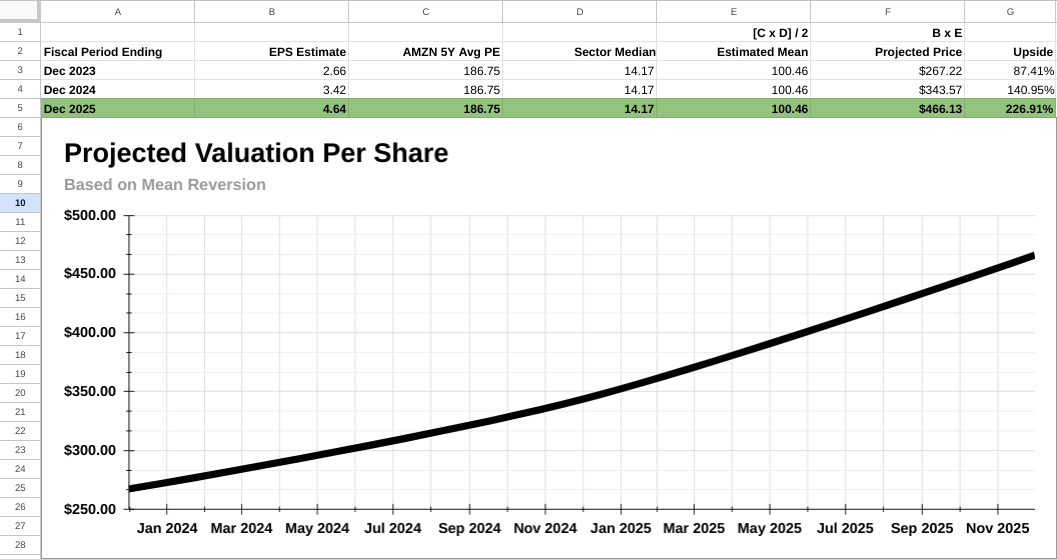

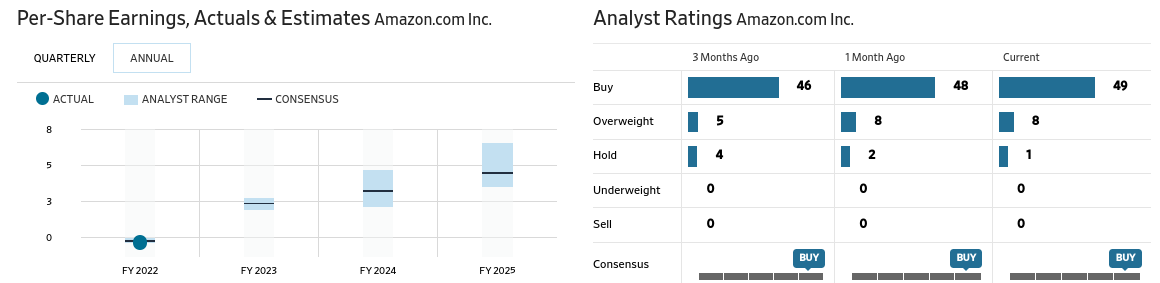

收入和盈利增長:共識預測亞馬遜將呈現強勁的增長軌跡。預計每股收益從 2023 年 12 月的 2.66 美元增加到 2025 年 12 月的 4.64 美元,表明了積極的趨勢。同樣,收入預計同期將從 1,431 億美元增長至 7,094.4 億美元。

運營效率:亞馬遜強調其配送網絡的區域化,從而降低了成本並提高了配送速度。向 8 個不同區域的戰略轉移超出了預期,帶來了更高的庫存水平、優化的連接和更快的交付,從而有助於提高客戶滿意度。

AWS 性能:Amazon Web Services (AWS) 仍然是強大的收入驅動力。例如,2023 年第三季度收入為 231 億美元,同比增長率為 12%。 AWS 增長率的穩定性和新交易的成功表明雲服務的持續增長勢頭。

亞馬遜 2025 年股票預測 - 看跌因素

成本上升:雖然營業收入令人印象深刻,但報告承認成本上升,尤其是在 AWS 中,這歸因於持續的優化工作。隨着越來越多的公司轉向在雲中部署新工作負載,挑戰在於管理這些成本。

經濟不確定性:報告指出,由於經濟不確定性,一些公司在敲定交易方面進展緩慢。儘管人們對近期交易勢頭持樂觀態度,但經濟狀況可能會影響完成交易的速度和整體收入增長。

流媒體競爭:Prime Video 在 2024 年以有限的廣告進行擴張,旨在使其成為一項有利可圖的業務。然而,流媒體領域競爭激烈,成功取決於提供引人注目的內容並與其他提供商區分開來的能力。

總體而言,亞馬遜的股票預測反映了積極的軌跡,收入和盈利增長強勁,運營改善以及 AWS 的持續成功。看漲因素超過看跌因素,表明前景良好。然而,持續的成本優化工作、經濟不確定性以及某些行業的競爭帶來了值得監控的挑戰。

四.亞馬遜 2030 年及以後的股票預測

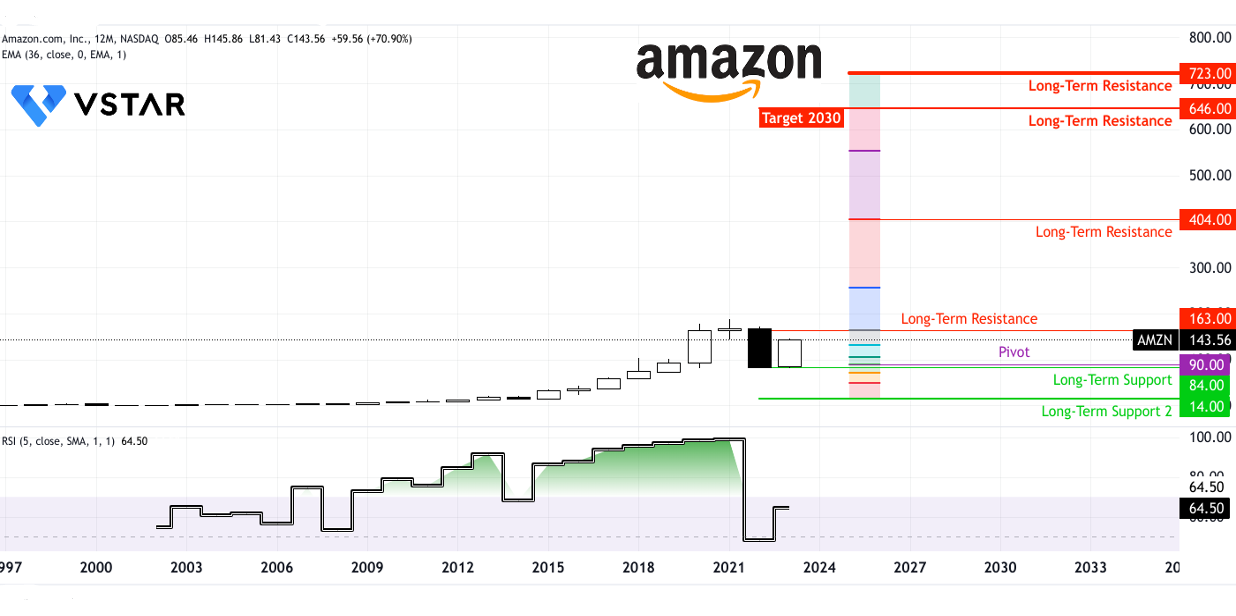

根據技術分析,亞馬遜股價預計到 2023 年將達到 646 美元,考慮到當前 12 個月波動產生的斐波那契擴展是價格預測的關鍵水平。 2023 年,價格在 84 美元附近的長期水平和 90 美元的樞軸水平找到支撐,根據宏觀經濟市場立場,長期潛在的小阻力在 260 美元、404 美元和 555 美元。相對強度指數 (RSI) 表明另一個強度周期的開始。

從定量的角度來看,亞馬遜的股票似乎被嚴重低估,其遠期市盈率為53。應用均值回歸理論,市盈率可能會向約186.75的長期平均值收斂。為了採用保守的方法,該預測考慮了 5 年歷史市盈率和行業中位數的平均值,與市場分析師 (seekingalpha) 的每股收益預期保持一致。

來自不同來源的亞馬遜(AMZN)股票預測描繪了一幅樂觀的圖景,預計未來十年將大幅增長。根據 coincodex 的數據,如果亞馬遜維持目前的 10 年平均增長率,預計到 2030 年該股將達到 744.38 美元,較當前價值增長 422.04%。此外,coinpriceforecast 提供了更詳細的細分,預計該股將在 2027 年攀升至 250 美元,2030 年升至 400 美元,到 2035 年將達到 500 美元。

對2025-2029年的短期預測顯示出顯着的上漲趨勢,亞馬遜的價格預計將從175美元飆升至390美元,漲幅達123%。預測顯示,該價格將穩步上漲,從 2025 年的 175 美元開始,到年底達到峰值 210 美元,即上漲 47%。進一步展望 2030 年至 2034 年期間,預測預計將上漲 25%,股價從 390 美元升至 488 美元。僅 2030 年,預計價格就會從 390 美元躍升至 406 美元,飆升 185%,令人印象深刻。

這些樂觀的預測植根於持續增長率的假設,反映了投資者對亞馬遜長期前景和潛在市場主導地位的信心。

A. 其他 AMZN 股票預測 2030 年及以後的見解

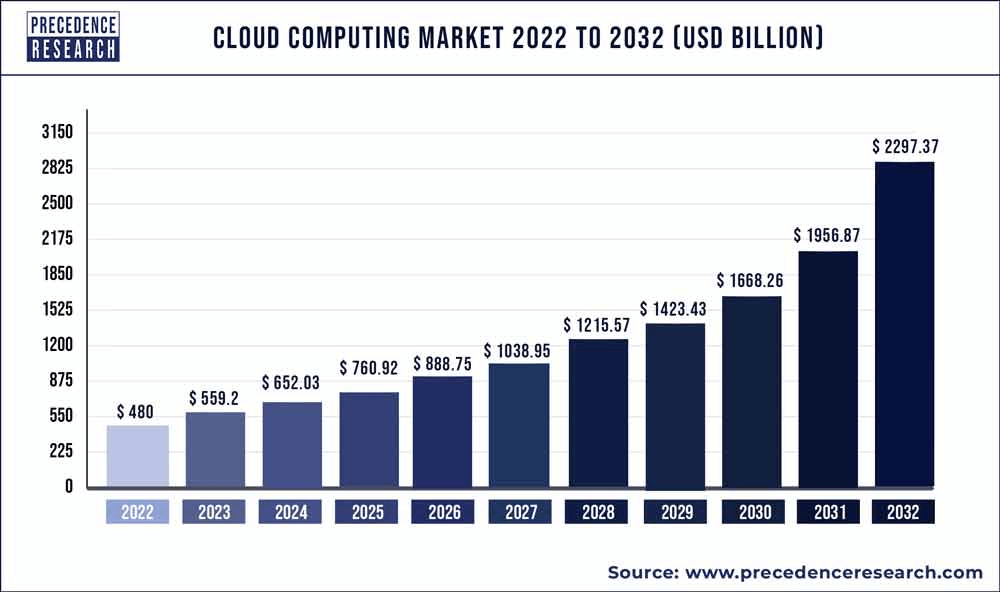

AWS 作為主導增長引擎脫穎而出,人工智能 (AI) 的日益普及預計將成為其雲服務的重要催化劑。首席執行官強調數據在人工智能中的中心地位,這與 AWS 的綜合服務套件相一致,使其能夠充分利用人工智能趨勢。保守估計表明,假設 IT 支出從本地部署大幅轉向雲計算,到 2030 年,AWS 可能會產生約 3500 億美元的收入。

同時,亞馬遜的核心電子商務業務預計將為未來的現金流產生做出重大貢獻。據預測,在電子商務市場整體增長的推動下,到 2030 年潛在收入將接近 5500 億美元,預計到本十年末將達到零售業的 20% 左右。

醫療保健和自動駕駛汽車等不確定因素給預測增加了不確定性。雖然它們的影響難以量化,但更保守的估計假設對整體增長的貢獻相對較小。

綜合這些預測,粗略計算表明,到 2030 年,亞馬遜的收入可能達到 9000 億美元左右,市值可能達到 2.5 萬億美元。然而,分析師認為這是一個保守的估計,預計人工智能和外卡企業將產生比計算中考慮的更重大的影響。這位分析師的直覺表明,到 2030 年,亞馬遜的價值可能至少達到 3 萬億美元,是目前價值的兩倍。

此外,晨星分析師 Dan Romanoff 指出,亞馬遜廣告業務預計將帶來積極的財務影響,同時電子商務盈利能力將得到改善,AWS 的持續增長也將帶來積極的影響。強調了監控市場份額趨勢和密切關注競爭威脅的重要性,以及亞馬遜解決表現不佳的細分市場(例如雜貨和奢侈品銷售)的必要性。

B. 2030 年及以後亞馬遜股價預測需要關注的關鍵因素

根據最新的財務預測,亞馬遜未來十年的股票預測呈現出一個動態的格局,受到各種可能影響其軌跡的因素的影響。

看漲因素

持續的收入增長:一致的收入預測表明亞馬遜的增長軌跡強勁。儘管面臨預期的經濟挑戰,但預計到 2032 年,該公司的收入將實現兩位數的同比增長。這反映了亞馬遜占領市場份額和利用新興趨勢的能力。

利潤率擴大:每股收益預計將穩步增長,預計將於 2030 年達到峰值。每股收益的同比增長尤其值得注意,這表明亞馬遜在未來十年提高運營效率和盈利能力的潛力。

多元化和創新:亞馬遜的業務線多元化戰略,包括電子商務、雲服務 (AWS) 和娛樂,這為其持續增長奠定了良好的基礎。此外,對新興技術和創新的投資可能有助於傳統領域以外的收入來源。

資料來源:priorenceresearch.com

看跌因素

2030 年每股收益下降:預計 2030 年每股收益負增長是一個潛在的擔憂。收入下降可能是由於費用增加、經濟衰退或競爭加劇造成的。投資者可能會仔細審查亞馬遜的成本管理和戰略決策,以了解預期下降背後的因素。

主要市場的潛在飽和:隨着亞馬遜繼續在全球擴張,某些市場存在飽和風險,導致收入增長放緩。隨着公司應對監管挑戰和成熟市場的競爭,維持當前的增長率可能會變得具有挑戰性。

市場情緒和投資者信心:經濟不確定性、地緣政治事件或投資者情緒變化等外部因素可能會影響亞馬遜的股票表現。隨着 2030 年遠期市盈率下降,監控市場動態和宏觀經濟狀況如何影響投資者信心至關重要。

五.亞馬遜股價歷史表現

亞馬遜股價表現

1周至5年趨勢:亞馬遜股票在過去一周、一個月和6個月中均表現出持續的正回報,1周回報率為1.83%,1個月回報率為9.62%,6個月回報率為31.87%。該股在這些時期的表現優於標準普爾 500 指數,表明中短期增長強勁。

長期趨勢:在一年的時間裡,亞馬遜呈現出大幅增長,超過 63%。然而,3年業績略有下降-10.55%,可能是受到各種市場動態的影響。 5年和10年的回報率顯示了這家電子商務巨頭令人印象深刻的長期軌跡,漲幅分別達到64.21%和驚人的702.72%,大幅超過標準普爾500指數。

總回報率:考慮到包括股息和其他收入來源在內的總回報率,強化了亞馬遜的強勁表現,1年回報率超過63%,5年和10年回報率分別達到64.60%和704.61%,再次跑贏標準普爾 500 指數。

2001-2010:形成期和互聯網繁榮與蕭條

2001 年:互聯網泡沫破裂後,亞馬遜的股票面臨挑戰。市值為40.3億美元。該公司度過了動盪的時期,重點是擴大其產品範圍。

2004 年:儘管面臨經濟挑戰,亞馬遜的市值仍升至 181.4 億美元。該公司對新市場的戰略擴張和持續創新發揮了作用。

2009年:在全球金融危機中,亞馬遜表現出了韌性,市值達到597.2億美元。該公司注重以客戶為中心的戰略,而 Amazon Web Services (AWS) 的成功促進了其增長。

2011-2015:Prime、AWS 和市場擴張

2011年:亞馬遜市值達到787.1億美元。 Kindle Fire 的推出和 Amazon Prime 的擴展為未來的增長奠定了基礎。

2013年:亞馬遜市值達1830.4億美元,繼續保持上升勢頭。 AWS 的成功以及對流媒體服務 Twitch 的收購展示了其多元化戰略。

2015年:亞馬遜市值飆升至3183.4億美元。該公司對 Prime 的關注、AWS 的主導地位以及進入新市場促成了這一里程碑。

2016-2020:萬億美元估值和流行病抵禦能力

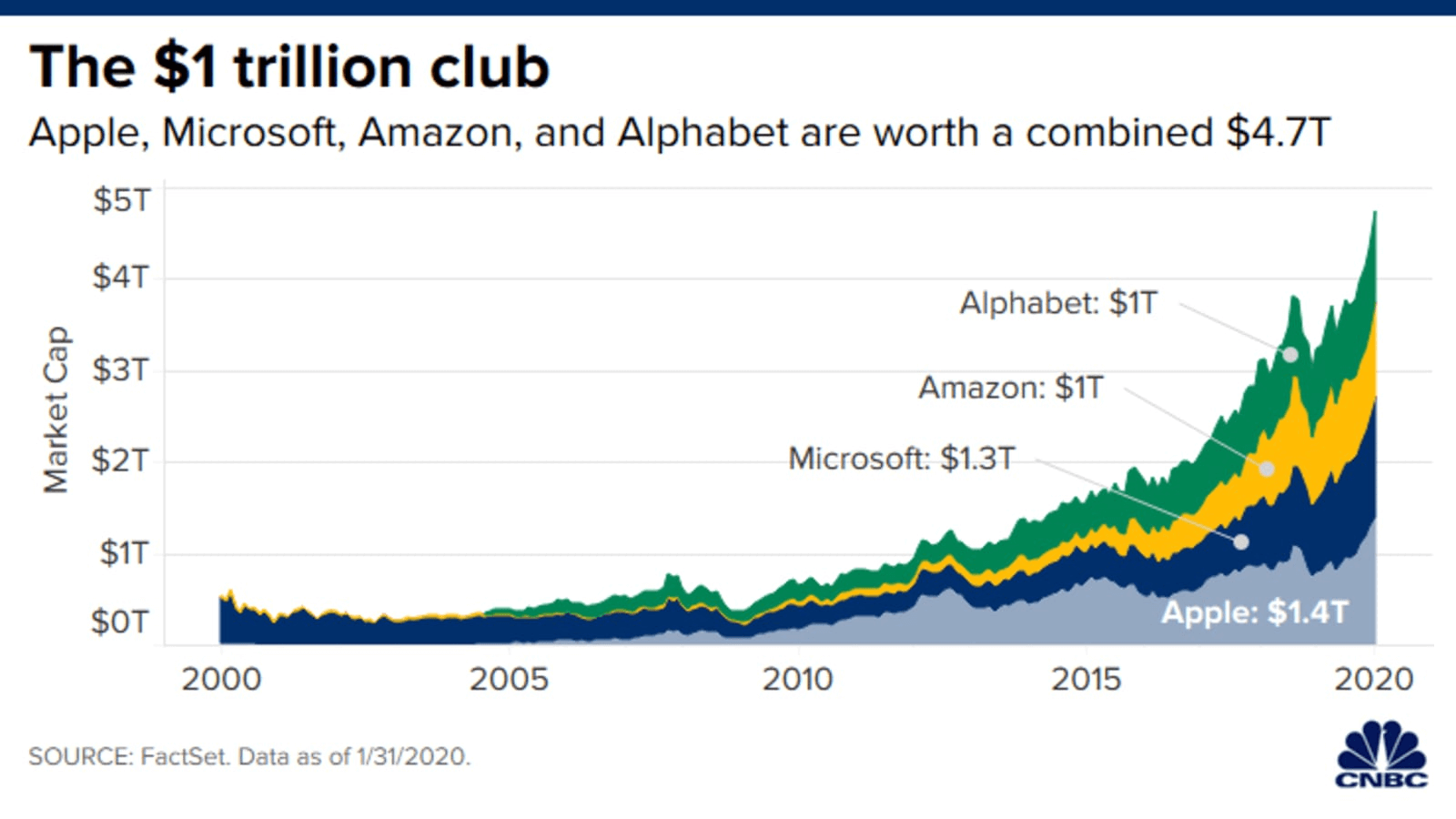

2018年:亞馬遜成為第二家市值達到1萬億美元的美國公司。電子商務的發展、AWS 的主導地位以及 Amazon Echo 等成功企業推動了這一成就。

2020 年:儘管受到疫情影響,亞馬遜的市值仍達到 1.634 萬億美元。在線購物的激增和對雲服務需求的增加凸顯了其對流行病的抵禦能力。

來源:CNBC

2021-2023:市值波動與持續創新

2021年:亞馬遜市值達到1.691萬億美元。電子商務的持續增長、AWS 的強勁性能以及 Amazon Pharmacy 等企業促成了這一里程碑。

2022年:市值下降至8569.4億美元。競爭加劇、監管審查和經濟不確定性等因素影響了這一下降。

2023 年:亞馬遜反彈,市值達到 1.452 萬億美元。強勁的財務業績、技術創新和成功的市場策略在復甦中發揮了作用。

多年來,亞馬遜在電子商務領域的核心能力一直是持續的驅動力。

六.結論

正如本分析所述,亞馬遜股票的走勢呈現出複雜而樂觀的前景。該公司展現出了韌性、創新能力和對長期成功的承諾,這在其強勁的財務業績、戰略舉措和市場主導地位中得到了體現。

亞馬遜股價預測

2023年

- 不同的預測顯示潛在價格範圍在 105 美元至 166 美元之間。

- 各種預測的中點將該股定位在 140 至 160 美元之間,反映出積極的趨勢。

2025年

- 預測範圍從 175 美元到 419 美元不等,展示了廣泛的意見。

- 穩定的看漲趨勢和強勁的勢頭支持潛在觸及 312 美元,但根據不同的分析存在差異。

2030 年及以後

- 保守估計約為 400 美元,而樂觀預測則飆升至 744.38 美元。

- AWS 的增長、電子商務的擴張和創新企業帶來了積極的前景。

亞馬遜股票投資建議

短期(2023)

- 目前的勢頭和積極指標支持其潛在飆升至 162 美元。

- 考慮下行風險,包括不利的宏觀經濟條件,至關重要。

中期(2025)

- 目標為 312 美元,潛在阻力位為 225 美元,樂觀目標為 340 美元。

- 根據遠期市盈率得出的低估信號表明增長空間。

長期(2030 年及以後)

- 不同的預測範圍從 175 美元到 744.38 美元不等,一致認為持續增長。

- AWS 的主導地位、電子商務擴張和創新企業等因素使亞馬遜能夠取得長期成功。

為什麼使用 VSTAR 交易亞馬遜股票差價合約

- 槓桿:高達1:200,以較小的資金獲得更多的交易機會。

- 更低的交易成本:0 美元佣金和透明的交易成本可最大限度地提高利潤潛力。

- 全球市場准入:准入亞洲、美國和國際市場的各種熱門股票。

- 閃電般的快速執行:以最佳市場價格進行毫秒級執行,提高了效率。

總之,儘管存在不確定性和挑戰,但亞馬遜的戰略定位、財務實力和對創新的承諾為持續增長提供了堅實的基礎。建議投資者同時考慮短期和長期的觀點,根據市場的動態性質和亞馬遜不斷發展的敘事調整策略。

常問問題

1. 亞馬遜股價預計會上漲還是下跌?

鑑於當前經濟的不確定性,人們對近期方向看法不一,但長期增長仍可期。

2. 2025 年亞馬遜股價預測是多少?

2025 年亞馬遜股價預測範圍從 175 美元到 419 美元左右。

3. 亞馬遜股價會達到 1,000 美元嗎?

考慮到當前的價格和增長預測,未來幾年要達到每股 1,000 美元需要大幅增長。

4. 亞馬遜股價會達到 200 美元嗎?

預測和當前股價表明,股價可能會達到 200 美元,但股價可能會根據市場狀況和公司業績而發生變化。