- Adobe 在 2024 財年第二季度實現了創紀錄的收入,同比增長 10%。

- Adobe 對 AI 的集成(包括 Firefly 生成 AI 模型)顯著增強了其產品組合。

- Adobe 股價預計到 2024 年底將溫和上漲,技術指標發出的信號好壞參半。

- 強勁的市場情緒、較高的機構持股比例以及良好的分析師評級表明 Adobe 股價的前景樂觀。

- Adobe 面臨著來自 Corel、DocuSign 和 Salesforce 等公司的競爭,以及與技術創新和監管挑戰相關的風險。

一.Adobe 2024年第二季度業績分析

A. 關鍵細分市場表現

財經摘要

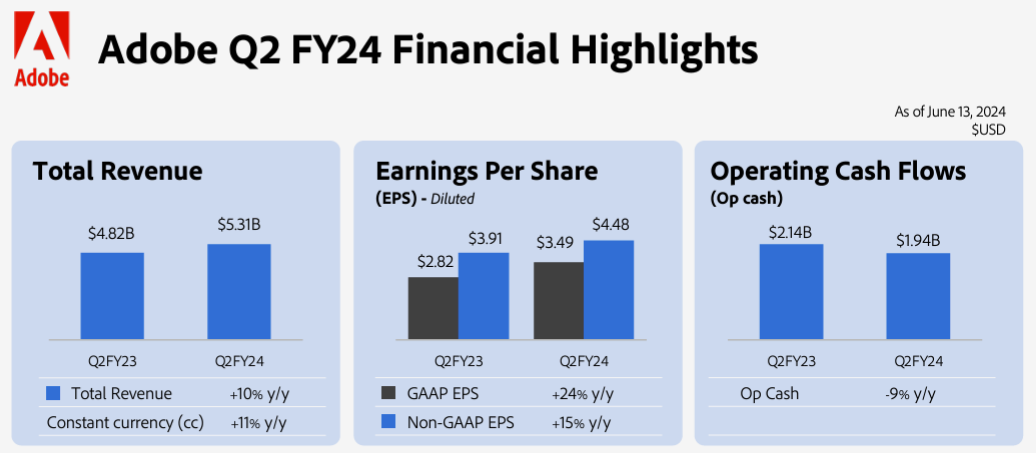

Adobe 公布 2024 財年第二季度收入創紀錄的 53.1 億美元,同比增長 10%,按固定匯率計算增長 11%。 GAAP 攤薄每股收益 (EPS) 為 3.49 美元,非 GAAP 每股收益為 4.48 美元,同比增長 15%。該公司的 GAAP 營業收入為 18.9 億美元,非 GAAP 營業收入為 24.4 億美元。按 GAAP 計算的淨利潤為 15.7 億美元,非 GAAP 淨利潤為 20.2 億美元。運營現金流總計 19.4 億美元,Adobe 在本季度回購了約 460 萬股股價。

資料來源:Q2 2024 Investor Datasheet

經營業績

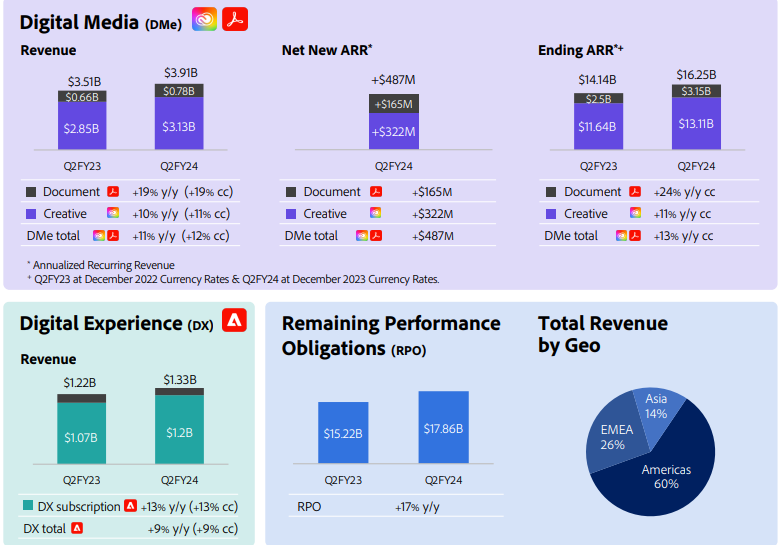

數字媒體部分:該部門產生了 39.1 億美元的收入,同比增長 11%(按固定匯率計算為 12%)。在該細分市場中,創意收入增長至 31.3 億美元,同比增長 10%(按固定匯率計算增長 11%),文檔雲收入飆升 19% 至 7.82 億美元。該部門的年度經常性收入 (ARR) 增至 162.5 億美元,新增淨 ARR 為 4.87 億美元。

數字體驗部分:該部門報告收入為 13.3 億美元,同比增長 9%。該細分市場的訂閱收入為 12 億美元,同比增長 13%。

資料來源:Q2 2024 Investor Datasheet

技術進步和創新

Adobe 對人工智慧和產品創新的關注至關重要。該公司在其產品中集成了人工智慧功能,例如 Photoshop 和 Illustrator 等 Creative Cloud 工具中的 Firefly 系列創意生成人工智慧模型。 Firefly 已生成超過 90 億張圖像,凸顯了其受歡迎程度和實用性。在 Document Cloud 中,Acrobat AI Assistant 通過啟用與 PDF 的對話交互來提高文檔工作效率,從而顯著提高工作流程效率。

B. ADBE 股價表現

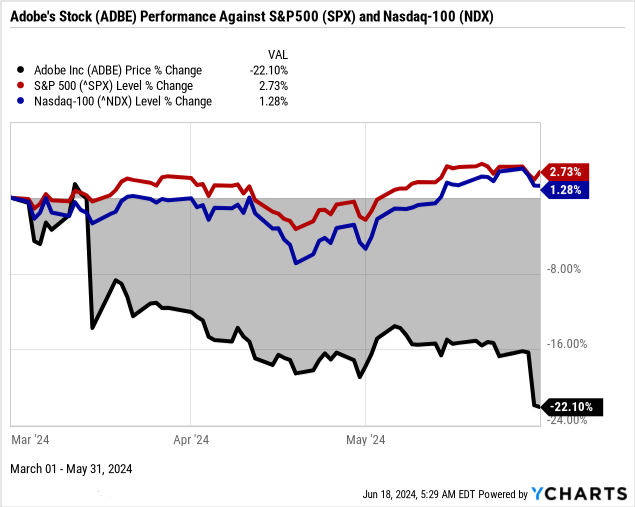

Adobe(納斯達克股價代碼:ADBE)本季度股價表現明顯不佳,從開盤價 561.11 美元至收盤價 444.76 美元,大幅下跌 22.1%。這與大盤指數形成鮮明對比,標準普爾 500 指數小幅上漲 2.7%,納斯達克 100 指數上漲 1.3%。 Adobe 本季度最高點為 585.35 美元,最低點為 433.97 美元,表明存在大幅波動。儘管市值為 1,992.5 億美元,但 Adobe 股價的大幅下跌表明了潛在的問題或市場擔憂。

資料來源:Ycharts.com

二. Adobe 股價預測:前景和增長機會

A. 有增長潛力的細分市場

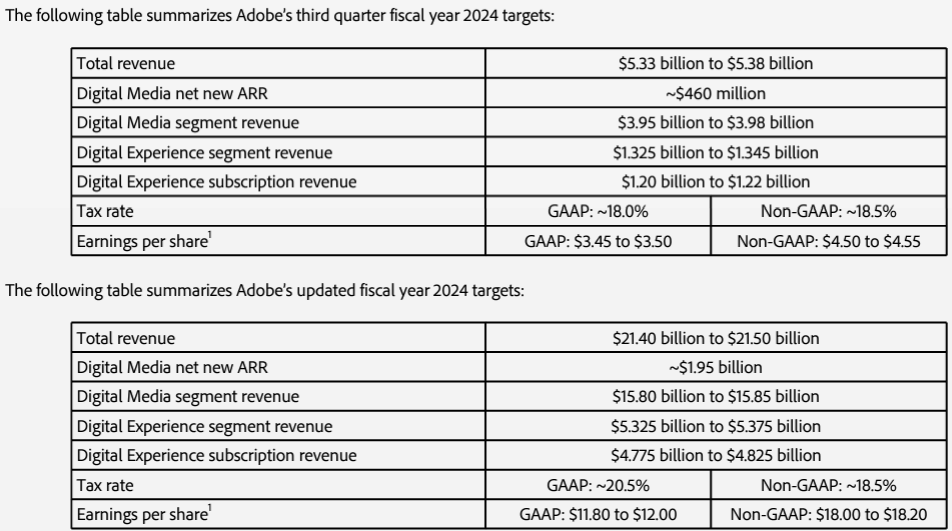

Adobe 的 2024 財年展望強調了其關鍵領域的強勁增長預期:數字媒體和數字體驗。這些細分市場準備利用創新技術和戰略擴張來推動未來的收入。

資料來源:Q2 2024 Earnings

數字媒體部分:

創意云: 預計 2024 財年第三季度收入將達到 39.5 億美元至 39.8 億美元,在 Firefly 等新人工智慧功能的推動下持續增長。新 ARR 淨值目標約為 4.6 億美元,反映了持續的客戶獲取和保留。 Adobe 的 Creative Cloud 套件,包括 Photoshop、Illustrator 和 Premiere 等旗艦應用程式,通過生成式 AI(例如 Firefly 模型)支持的新功能不斷得到增強。 Adobe Express 的擴展簡化了使用 AI 的通信者的設計,也推動了用戶的顯著增長。在這些應用程式中集成生成填充和文本到矢量等人工智慧工具預計將吸引更多用戶並推動更高的訂閱率。

文檔云: 在 Acrobat AI Assistant 的採用的推動下,預計 2024 財年第三季度的收入將增長至 12.0 億至 12.2 億美元。 2024 財年第二季度實現 7.82 億美元收入,同比增長 19%。 PDF 格式仍然是文檔的全球標準。 Acrobat AI Assistant 等創新利用 AI 執行文檔摘要和數據提取等任務,顯著提高了工作效率。 Acrobat 在不同平台(桌面、網絡、移動)上的廣泛採用及其與業務工作流程的集成有助於穩定增長。

數字體驗部分:

Adobe Experience Platform (AEP):2024 財年第三季度收入目標為 13.25 億美元至 13.45 億美元,訂閱收入達到 12.0 億美元至 12.2 億美元。 AEP 創新推動 2024 財年第二季度的訂閱收入同比增長 60%。Adobe Experience Platform (AEP) 慶祝了五周年並持續增長,AEP AI Assistant 等新的 AI 驅動功能提高了營銷效率。 Adobe的技術成就包括推出AI優先應用程式Adobe Express,以及將AI功能集成到各種產品中,促進更高的用戶參與度和運營效率。

B. 擴張和戰略舉措

Adobe 2024 財年的增長戰略包括對人工智慧的重大投資、戰略收購和合作夥伴關係,以擴大市場覆蓋範圍並增強產品供應。

併購:

Adobe 有著通過戰略收購來鞏固其產品組合和市場地位的歷史。收購 Magento 以獲得電子商務功能,收購 Workfront 收購項目管理,擴大了 Adobe 進入新市場的範圍,並增強了其現有產品。

研究與開發投資:

Adobe 對研發的承諾體現在其產品套件中不斷推出的創新功能。大量投資針對人工智慧和機器學習,Firefly 系列創意生成人工智慧模型和 Acrobat AI 助手的開發就證明了這一點。

夥伴關係與合作:

戰略合作夥伴關係增強了 Adobe 的生態系統並擴大了其市場範圍。與 Microsoft 等主要科技公司合作將 Adobe Sign 集成到 Office 365 中,提高了 Adobe 的知名度和採用率。與阿斯利康 (AstraZeneca)、雪佛龍 (Chevron) 和聯邦快遞 (FedEx) 等大公司的其他重要合作夥伴關係增強了 Adobe 的市場份額和運營效率。

地理擴張:

Adobe 致力於擴大其在新興市場的影響力。亞太和拉丁美洲等地區的 Creative Cloud 和 Document Cloud 訂閱量的增長帶來了巨大的收入機會。產品本地化和有針對性的營銷活動是這些地區的關鍵策略。

三.2024年ADBE股價預測

A. Adobe 股價預測:技術分析

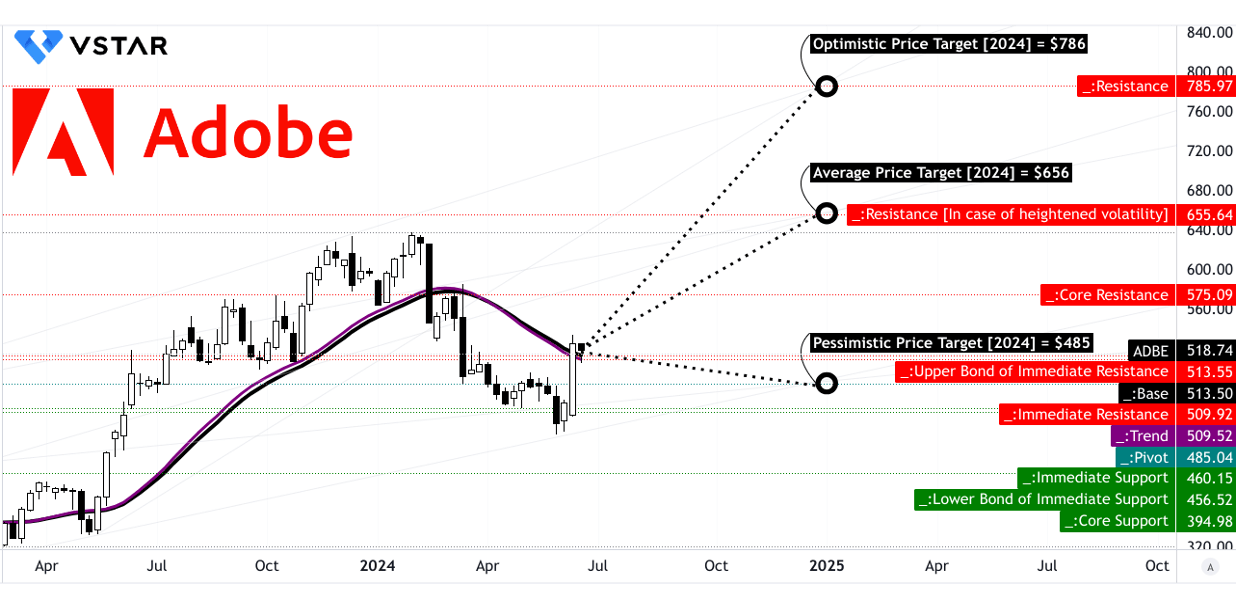

趨勢和移動平均線: 基於修改後的指數移動平均線的趨勢線位於 509.52 美元,而基線略高,為 513.50 美元。這些收盤價表明該股近期表現穩定,並有小幅上漲趨勢。

價格目標:

- 平均價格目標: 到 2024 年底,ADBE 的平均價格目標定為 656.00 美元。該預測基於中短期趨勢的極性變化勢頭,利用斐波那契回撤和擴展水平。

- 樂觀的價格目標: 樂觀的預測顯示峰值為 786.00 美元,反映出如果當前趨勢繼續良好,則可能存在強勁的上漲動力。

- 悲觀價格目標: 不利的一面是,如果使用類似的基於斐波那契的分析,下行勢頭占主導地位,Adobe 的目標價格預計為 485.00 美元。

資料來源:tradingview.com

支撐和阻力: 主要支撐位和阻力位包括:

- 主要支持: $513.55

- 核心支持: $395.00

- 核心電阻: 575.09 美元

- 高波動性的抵抗力: $655.64

這些水平為交易者監控潛在突破或崩潰點提供了重要基準。

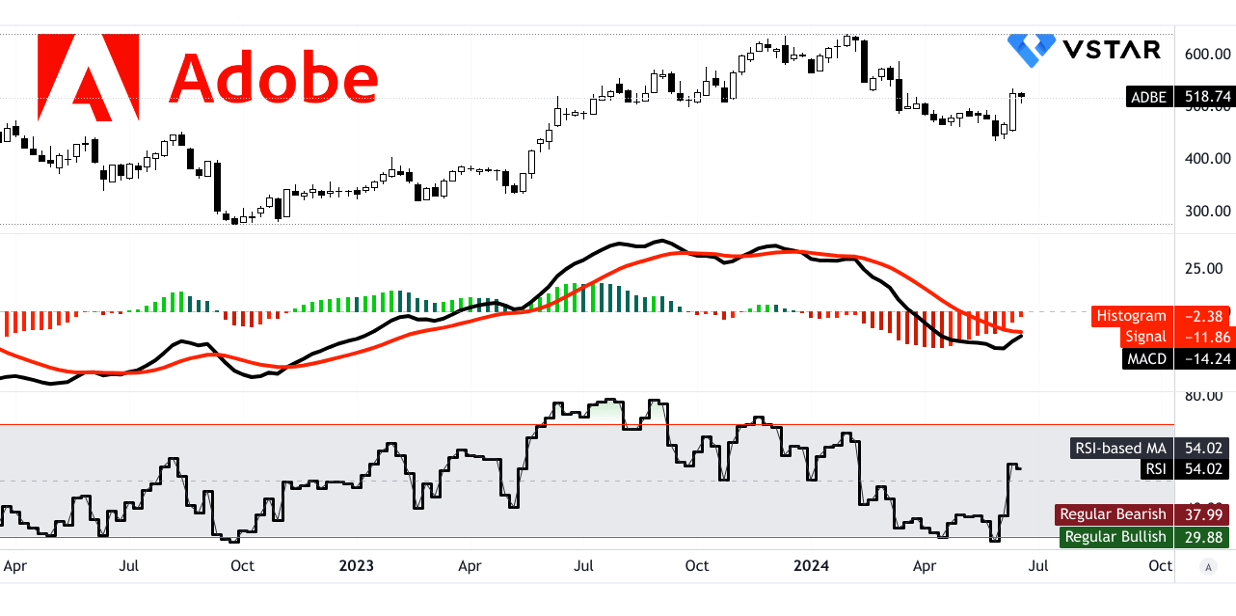

RSI 和 MACD 分析:

- 相對強弱指數(RSI): 目前 RSI 為 54.02,處於中性位置,既不超買也不超賣。趨勢向上,但沒有明顯的看漲或看跌背離。

- 平滑異同移動平均線 (MACD): MACD線位於-14.24,低於信號線-11.86,柱狀圖值為-2.380,所有這些都表明看跌趨勢隨著時間的推移而減弱。

資料來源:tradingview.com

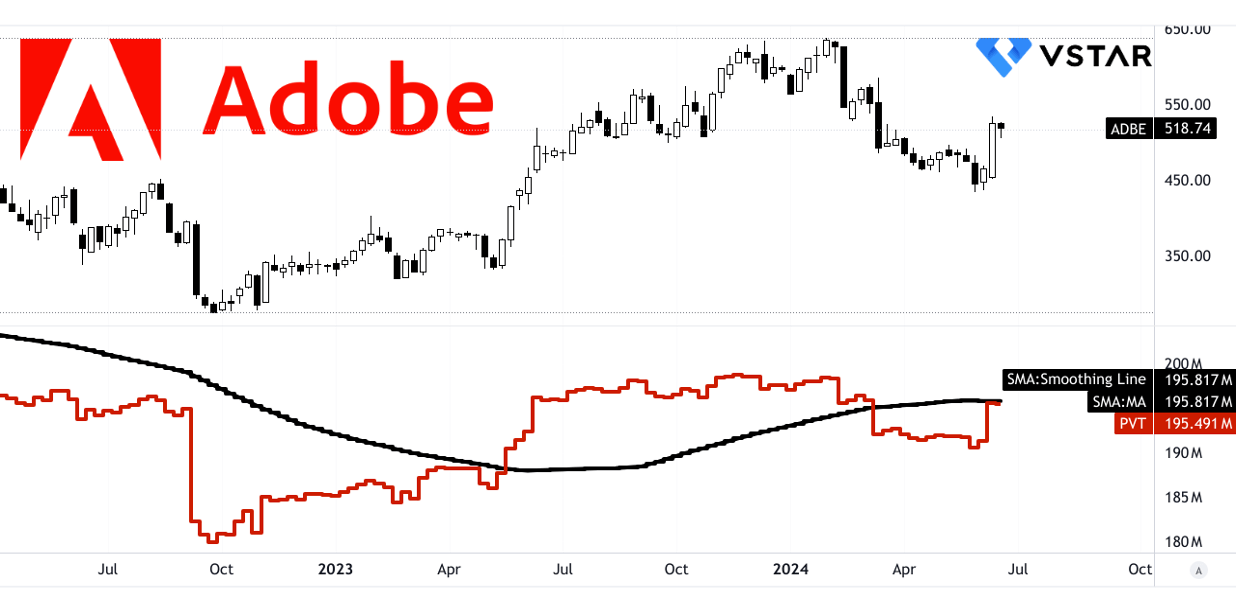

價量趨勢(PVT): PVT 為 19549.1 萬,略低於移動平均線 19581.7 萬,表明看跌勢頭普遍。

資料來源:tradingview.com

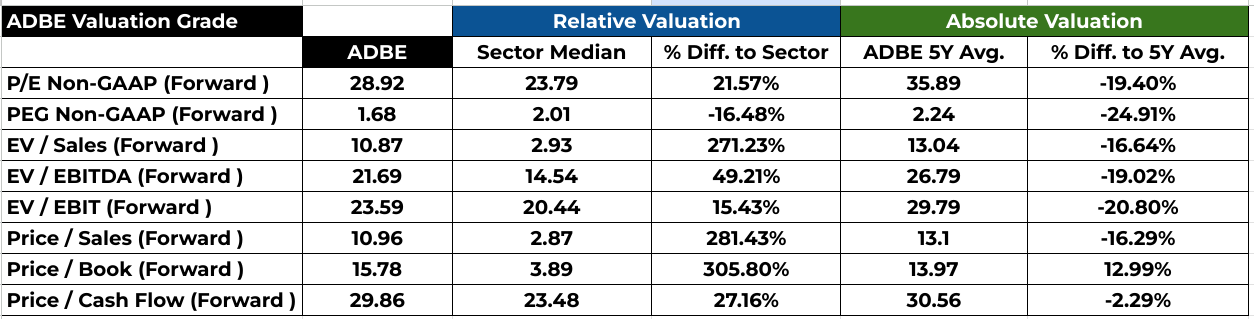

B. ADBE 股價預測:基本面分析

28.92 的遠期市盈率表明,與 23.79 的行業中位數相比,Adobe 的交易價格較高,反映出估值高出 21.57%。這一溢價雖然很大,但仍低於 Adobe 35.89 的 5 年平均市盈率,表明相對於其歷史水平可能被低估。遠期 PEG 率為 1.68,低於行業中位數 2.01,突顯 Adobe 相對於其價格的強勁增長前景,使其與行業同行相比成為一項有吸引力的投資。

資料來源:Analyst's compilation

C. Adobe 股價預測:市場情緒

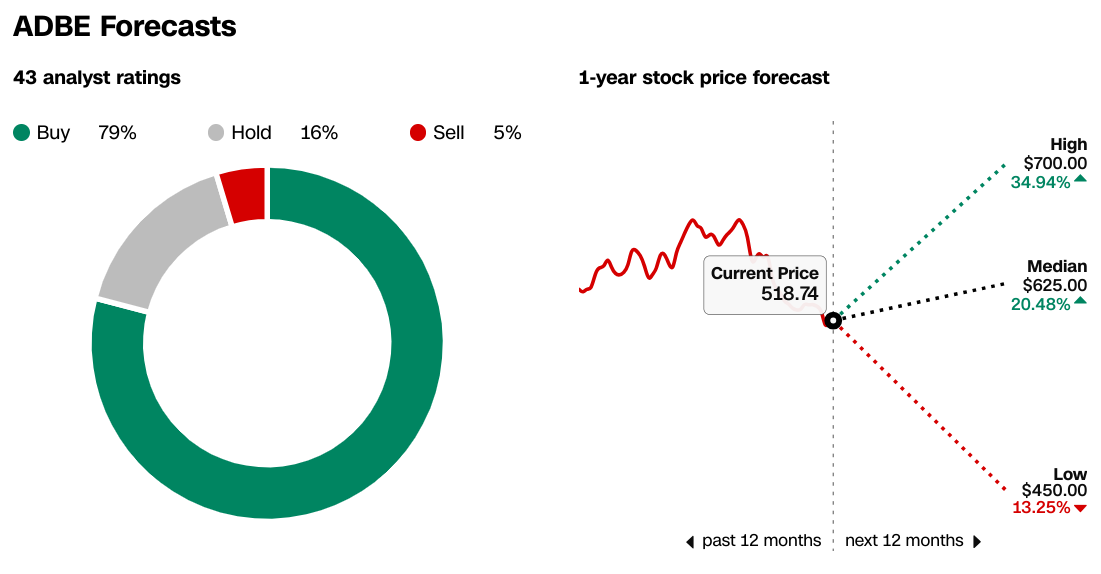

正如分析師評級和價格目標所證明的那樣,市場對 Adobe 的情緒總體上是積極的。據 CNN 報導,79% 的分析師將 Adobe 視為“買入”,目標價在 450 美元到 700 美元之間。中位目標為 625 美元,表明較當前價格 518.74 美元有 20.48% 的潛在上漲空間。 《華爾街日報》的數據也呼應了這種樂觀情緒,顯示過去三個月購買評級有所上升,目前 Adobe 的高目標價為 700 美元,與 CNN 的預測一致。

來源:CNN.com

來源:WSJ.com

機構持股比例高達82.01%,進一步體現了聰明資金的信心,表明機構支持強勁。空頭利息為 1.58%,天數回補比率為 2.34,相對較低,表明看跌情緒極低。有利的分析師建議、機構高持股和空頭興趣低的結合表明 Adobe 股價 2024 年的前景樂觀。

資料來源:Nasdaq.com

資料來源:Benzinga.com

四.Adobe 股價預測:挑戰與風險因素

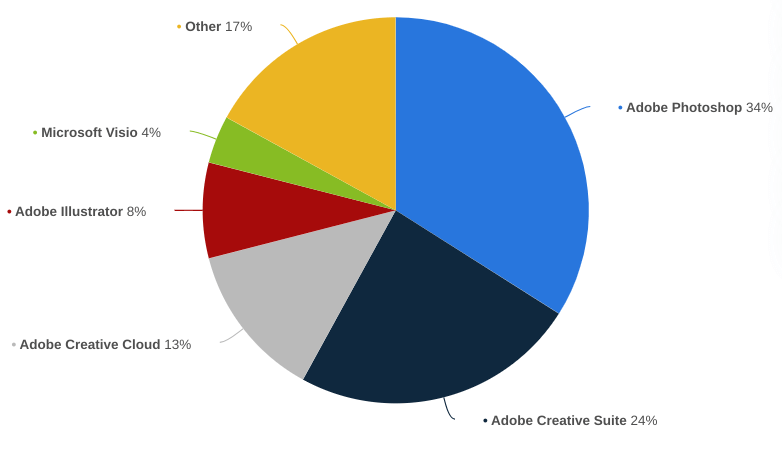

Adobe 的產品線面臨著來自不同公司的激烈競爭。在創意雲領域,競爭對手包括 Corel(擁有 CorelDRAW 和 Painter)和 Affinity(擁有 Affinity Designer 和 Affinity Photo),它們提供了經濟高效的替代方案。在文檔管理領域,Adobe Document Cloud 與 DocuSign 和 Microsoft 競爭,後者擁有強大的數字簽名和文檔管理工具。此外,在數字體驗領域,Adobe Experience Cloud 與 Salesforce Marketing Cloud、Oracle Marketing Cloud 和 HubSpot 競爭,後者提供全面的營銷自動化和客戶關係管理解決方案。

[2023年全球計算機圖形和照片編輯軟體市場份額,按產品]

資料來源:statista.com

此外,Adobe 對持續創新的依賴,特別是在人工智慧和機器學習方面,也帶來了巨大的風險。如果 Adobe 無法在技術進步方面保持領先地位,它可能會失去市場份額。經濟波動也可能帶來風險,因為企業可能會在經濟低迷時期削減軟體支出。

綜上所述在數字媒體和數字體驗領域的推動下,Adobe 股價在 2024 財年第二季度收入創歷史新高。人工智慧(尤其是 Firefly 生成式人工智慧)的集成增強了 Adobe 的產品。分析師預測,到 2024 年底,股價將溫和上漲,技術指標好壞參半。儘管存在競爭和創新風險,積極的情緒、較高的機構持股比例和良好的分析師評級表明前景光明。 ADBE 股價可被視為買入。

對於對差價合約感興趣的交易者,VSTAR 交易應用程式等平台提供 ADBE 股價差價合約交易,從而能夠通過機構級別的經驗了解 Adobe 的市場表現,從而可能降低成本並提高流動性。