- 沃尔玛 2024 年第一季度的业绩展示了关键细分市场的强劲增长,运营亮点包括电子商务销售的显着增长、市场份额的增加以及战略市场扩张。

- 增长潜力在于电子商务扩张、自有品牌和国际市场,并受到合并、收购和技术投资等战略举措的推动。

- 技术分析预测沃尔玛股价呈上升趋势,平均目标价为73.5美元,并有潜在上涨空间。

- 来自亚马逊、克罗格、好市多和艾伯森等竞争对手的竞争压力对沃尔玛的市场主导地位构成了挑战。

一.沃尔玛2024年第一季度业绩分析

A. 沃尔玛关键细分市场表现

财务方面,受所有运营部门强劲销售的推动,沃尔玛综合收入增长 6.0%,达到 1,615 亿美元。公司营业收入增长更快,达到9.6%,表明运营效率和成本管理有所改善。调整后每股收益为 0.60 美元,反映出尽管经营环境面临挑战,但业绩依然稳健。

资料来源:Earnings Presentation (FY25 Q1)

运营业绩亮点包括电子商务销售额的显着增长,在商店自提和送货服务以及市场产品的推动下,全球增长了 21%。沃尔玛专注于提供价值和便利,与顾客产生了良好的共鸣,从而增加了市场份额,特别是在高收入家庭中。该公司的战略重点是扩大其市场生态系统,美国的市场卖家增长了 36%,墨西哥的增长超过 50%,这有助于提高客户参与度和销售增长。

在技术进步的背景下,沃尔玛将数据分析和洞察产品 Luminate 引入墨西哥和加拿大,突显了该公司致力于利用技术进行业务扩展和以客户为中心的决策。此外,生成式人工智能驱动的产品搜索等创新有助于为客户提供更直观的购物体验,从而提高转化率和客户满意度。

沃尔玛的资产负债表和流动性状况依然强劲,现金和现金等价物为 94 亿美元,债务总额为 501 亿美元。全球库存水平下降,反映出高效的库存管理实践和持续强劲的销售业绩。在沃尔玛美国,销售增长是由交易数量和单位数量推动的,并得到与客户产生共鸣的价值便利主张的支持。该公司对每日低价和大量回滚的重视推动了客户参与度和市场份额的增长。

在 Walmex、中国和 Flipkart 等主要市场的带动下,沃尔玛国际销售额实现了两位数增长。在食品和消费品类别以及会员收入增加的推动下,美国山姆会员店的销售额实现了稳健增长。计算机视觉驱动的出口技术等创新提高了运营效率和客户便利性,体现了沃尔玛利用技术持续改进其零售业态的承诺。

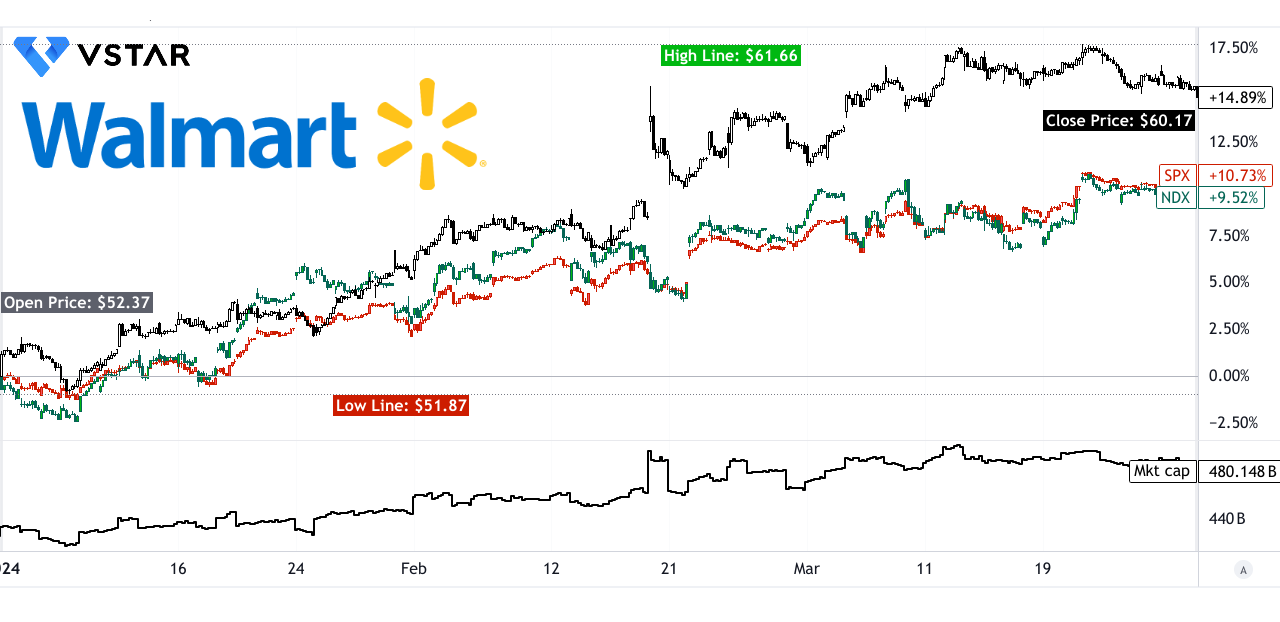

B. WMT 股价表现

2024 年第一季度,沃尔玛(纽约证券交易所股票代码:WMT)表现强劲,其股票价格回报率为 15%。沃尔玛市值为 4801.5 亿美元,开盘价为 52.37 美元,收盘价为 60.17 美元,本季度最高点为 61.66 美元,最低点为 51.87 美元。相比之下,沃尔玛的表现优于主要股市指数,同期标准普尔 500 指数 (SPX) 回报率为 11%,纳斯达克 100 指数 (NDX) 回报率为 10%。

资料来源:tradingview.com

二.沃尔玛 2024 年股价预测:展望与增长机会

A. 有增长潜力的细分市场

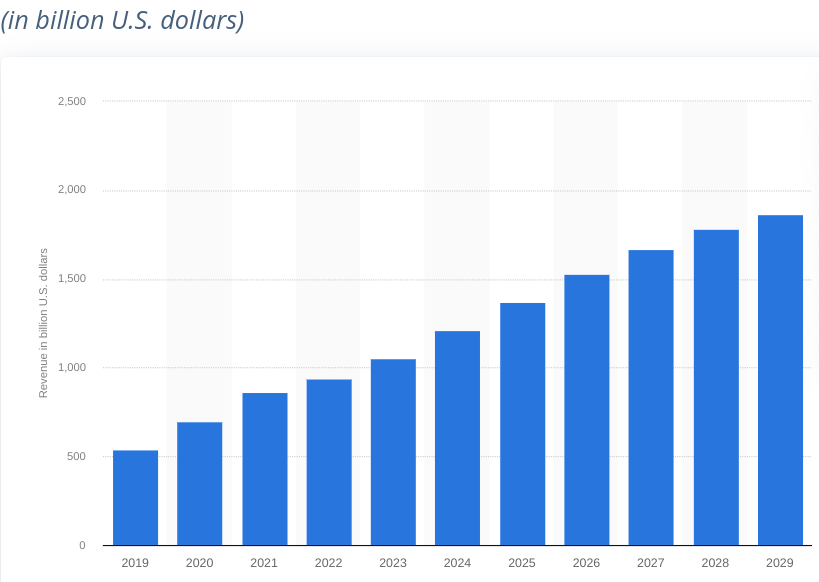

电子商务扩张:随着电子商务市场的持续增长,沃尔玛有望从消费者日益转向网上购物的趋势中受益。该公司强大的电子商务业务,尤其是第一季度在美国的增长率为 22%,表明其有能力占领这一不断扩大的市场的很大一部分。

【2019-2029年美国电商行业收入】

资料来源:statista.com

自有品牌和创新:沃尔玛对自有品牌的关注,以推出 Better Goods 为例,表明其致力于以有竞争力的价格提供优质产品的承诺。对创新的重视,例如生成人工智能驱动的产品搜索和自动存储系统,可以增强客户体验和运营效率,从而推动销售和成本节约。

国际扩张:在 Walmex、中国和 Flipkart 等市场的推动下,沃尔玛国际公司的销售额和利润实现了两位数的增长,展示了其全球增长潜力。该公司对当日送达服务和市场扩张的投资进一步巩固了其在主要国际市场的地位。

B. 扩展和战略举措

并购:沃尔玛对 Flipkart 的收购以及在国际市场上的战略合作伙伴关系,凸显了其扩大全球影响力和挖掘新兴市场机遇的承诺。此外,数据分析和洞察产品 Walmart Luminate 扩展到墨西哥和加拿大也增强了其能力和竞争力。

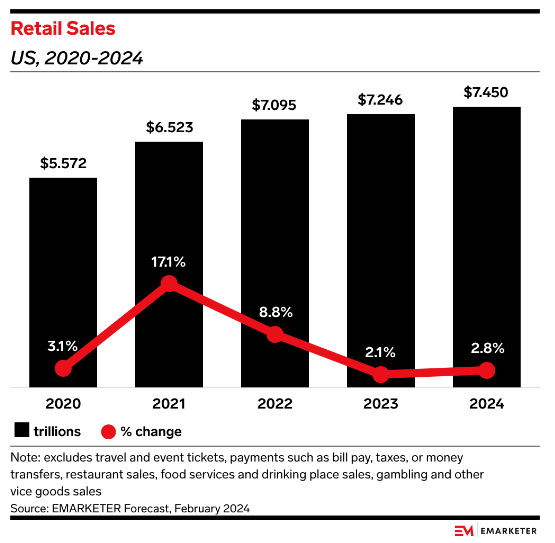

技术和自动化投资:实施自动化存储和检索系统以及人工智能驱动的解决方案不仅可以提高运营效率,还可以增强客户体验。这些投资符合沃尔玛推动创新并在快速发展的零售格局中保持领先地位的目标。 EMARKETER 预计美国零售额将达到 7.45 万亿美元。同比增长 2.8%。

资料来源:emarketer.com

专注于会员计划:沃尔玛专注于会员计划,例如 Walmart+ 和 Sam's Club 会员资格,反映了其建立客户忠诚度和推动经常性收入流的战略。这些计划的持续增长表明它们在吸引和留住客户方面取得了成功,进一步提升了沃尔玛的财务业绩。

市场扩张:沃尔玛的市场扩张,以美国卖家数量增长 36% 和国际市场的强劲增长为突出,使其产品供应多样化并推动销售增量。市场履行服务和市场订单当日送达等举措的集成提高了客户的便利性和满意度。

三.2024年沃尔玛股价预测

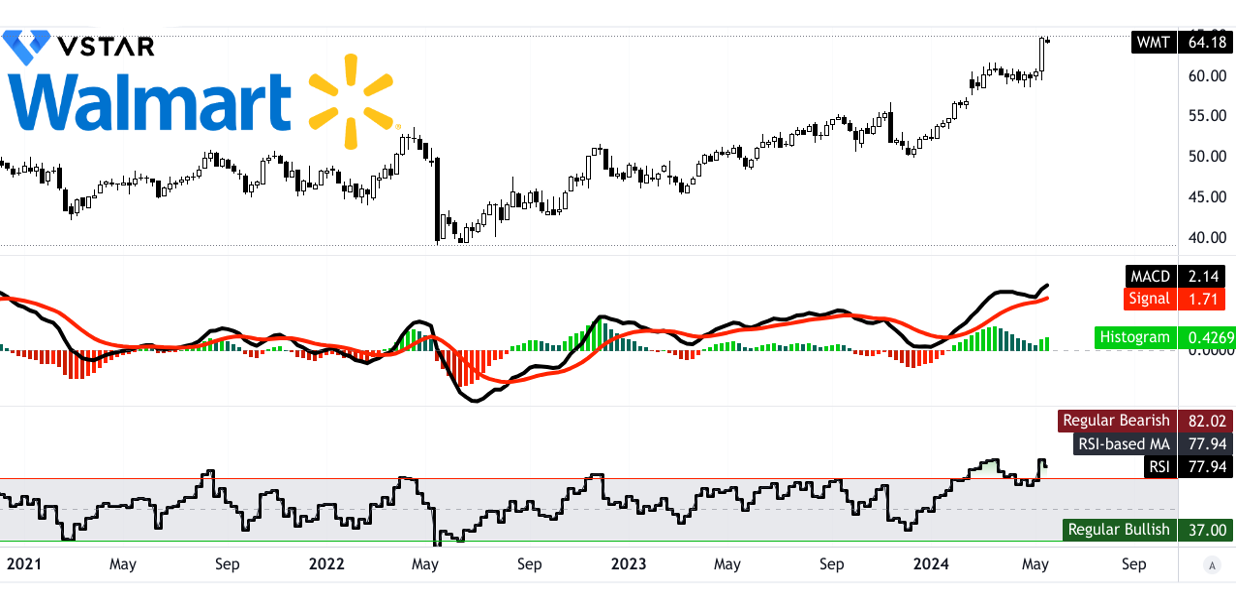

A. WMT 股票预测:技术分析

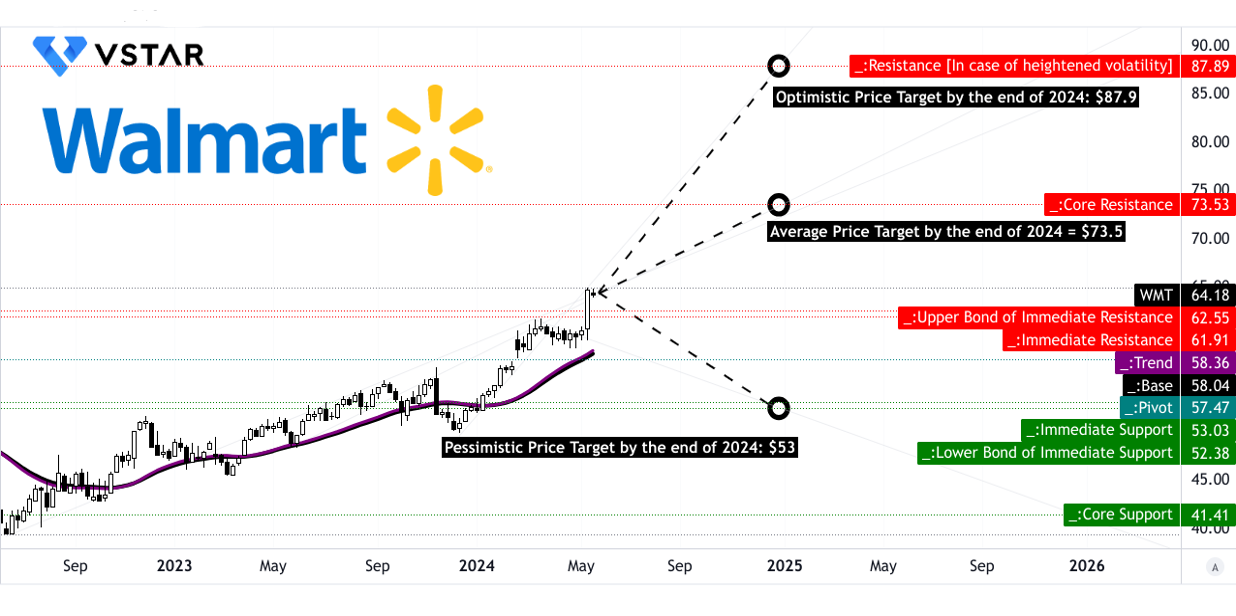

根据斐波那契回撤/延伸水平预测的极性变化势头,到 2024 年底,沃尔玛的平均价格目标为 73.50 美元。这表明潜在的价值增加。乐观的 WMT 价格目标 87.90 美元更加看涨,依赖于当前中短期波动的价格上涨势头,预计超过斐波那契水平。相反,悲观的 WMT 价格目标 53.00 美元是基于当前波动在斐波那契水平之上预测的下行价格动量,表明潜在的下跌。

沃尔玛目前股价为64.18美元,趋势线和基线分别为58.36美元和58.04美元,表明股价有向上的方向。主要支撑位 62.55 美元和当前水平价格通道的枢轴点 57.47 美元表明购买压力可能会增加。相反,核心阻力位 73.53 美元和支撑位 52.38 美元表明抛售压力可能会增加,从而可能推动股价朝任一方向发展。

资料来源:tradingview.com

相对强弱指数 (RSI) 值为 77.94,表明该股目前处于超买状态。虽然 RSI 线趋势向上,但看跌背离表明价格可能出现逆转。这意味着谨慎的立场,因为该股可能会在不久的将来进行调整。平滑异同移动平均线(MACD)指标进一步支持看涨趋势,MACD 线超过信号线,正向柱状图表明趋势强度增强。

资料来源:tradingview.com

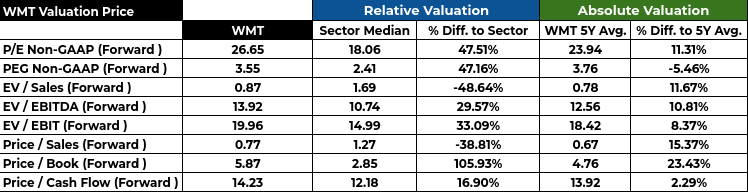

B. 沃尔玛股票预测:基本面分析

基本面分析使用财务比率评估沃尔玛的内在价值。将股价与每股收益进行比较的市盈率 (P/E) 表明,沃尔玛的预期市盈率为 26.65,超过行业中位数 18.06,表明估值溢价。同样,将市盈率与增长率进行比较的市盈率 (PEG) 也突显了类似的估值过高。 EV/EBITDA 和市净率等其他指标也表明,与历史平均水平和行业同行相比,沃尔玛的估值相对过高。

资料来源:Analyst's compilation

C. 沃尔玛股价预测:市场情绪

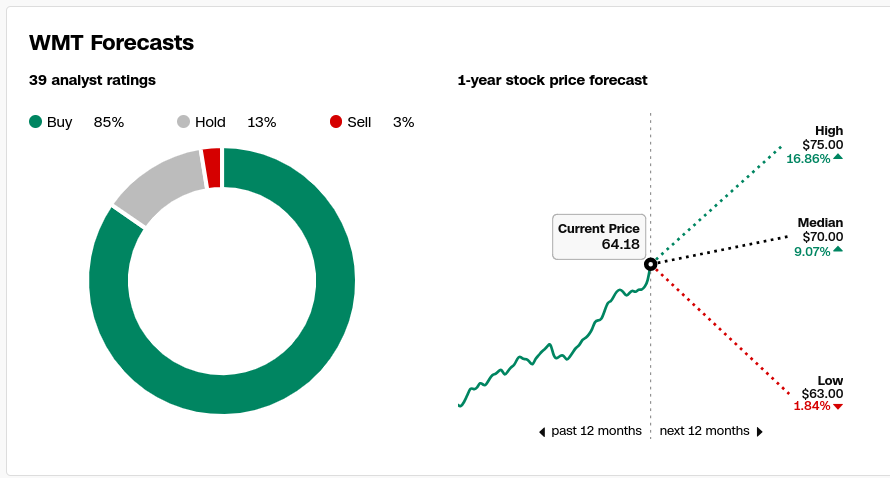

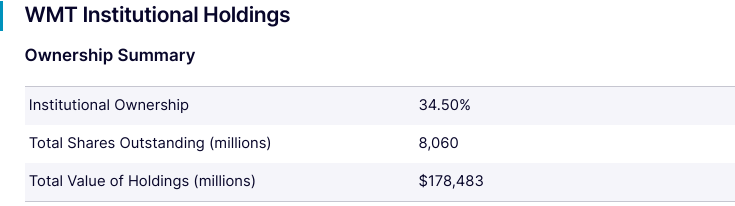

根据分析师建议和价格目标衡量的市场情绪提供了额外的见解。分析师评级显示,前景主要是积极的,大多数人赞成“买入”或“增持”评级。沃尔玛目标价中位数为 70.00 美元,超过当前价格 64.18 美元,表明存在潜在上涨空间。此外,机构持股反映了对沃尔玛的持续信心,机构持有很大一部分流通股(34.50%),但散户投资者控制着大部分持股。这表明股票价格的波动性。

来源:CNN.com

资料来源:Nasdaq.com

做空沃尔玛股票的投资者的空头兴趣相对较低,占已发行股票总数的 0.78%,表明投资者的负面情绪有限。较低的回补天数意味着任何轧空潜力都很小。

四.沃尔玛 2024 年股票预测:挑战和风险因素

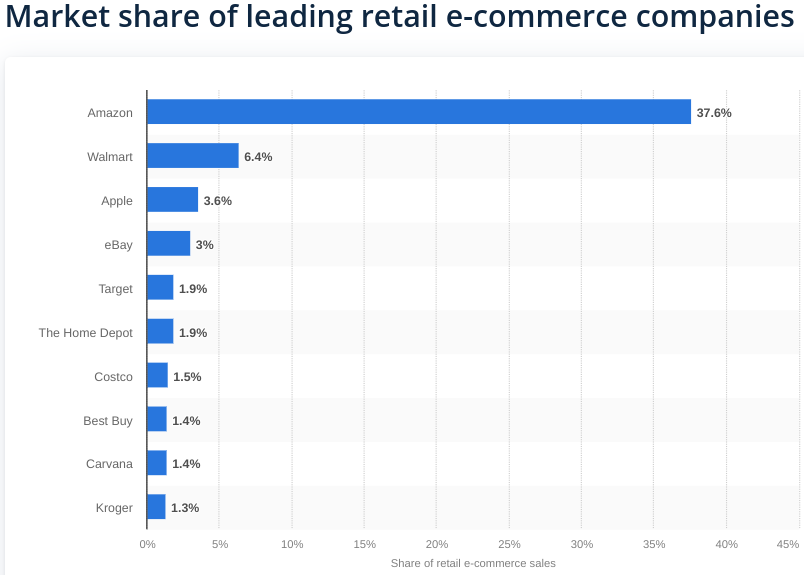

沃尔玛面临的主要挑战之一是与电子商务巨头亚马逊的竞争。尽管沃尔玛在零售业占有重要的市场份额,但亚马逊在在线领域的主导地位构成了威胁。亚马逊广泛的影响力和技术创新不断重塑消费者的期望,这使得沃尔玛必须投资其电子商务能力以保持竞争力。到 2023 年,亚马逊将占据美国在线零售市场 37.6% 的份额,而沃尔玛则为 6.4%,因此沃尔玛必须采取战略来增强其在线业务,以对抗亚马逊的影响力。

【2023年美国领先零售电商市场份额】

资料来源:Statista.com

此外,沃尔玛还面临着克罗格、好市多和艾伯森等传统实体竞争对手的竞争。尽管沃尔玛近年来成功提高了其食品杂货市场份额(2021 年为 21.9%,2022 年为 22.6%,2023 年为 23.6%),但克罗格等竞争对手却出现了下滑。然而,沃尔玛不能自满,因为这些竞争对手可能会实施策略来重新夺回失去的市场份额,或者推出吸引消费者远离沃尔玛的创新。例如,Costco 在过去三年中稳步增加其市场份额。

此外,沃尔玛还必须解决零售业固有的其他风险。经济不确定性,例如消费者支出和宏观经济状况(高通胀和利率)的波动,影响沃尔玛的财务业绩。

总之,考虑到沃尔玛在 2024 年第一季度的强劲业绩、强劲的收入增长以及战略举措,包括电子商务、自有品牌和国际市场的扩张,沃尔玛股票值得买入。对于寻求在不拥有标的资产的情况下了解沃尔玛业绩的投资者来说,通过 VSTAR 交易沃尔玛股票差价合约可能是一个可行的选择。差价合约允许投资者对价格变动进行投机,可能从价格上涨和下跌中受益。