- 苹果在 2024 年第二季度实现创纪录的 858 亿美元收入,同比增长 5%,每股收益增长 11%。

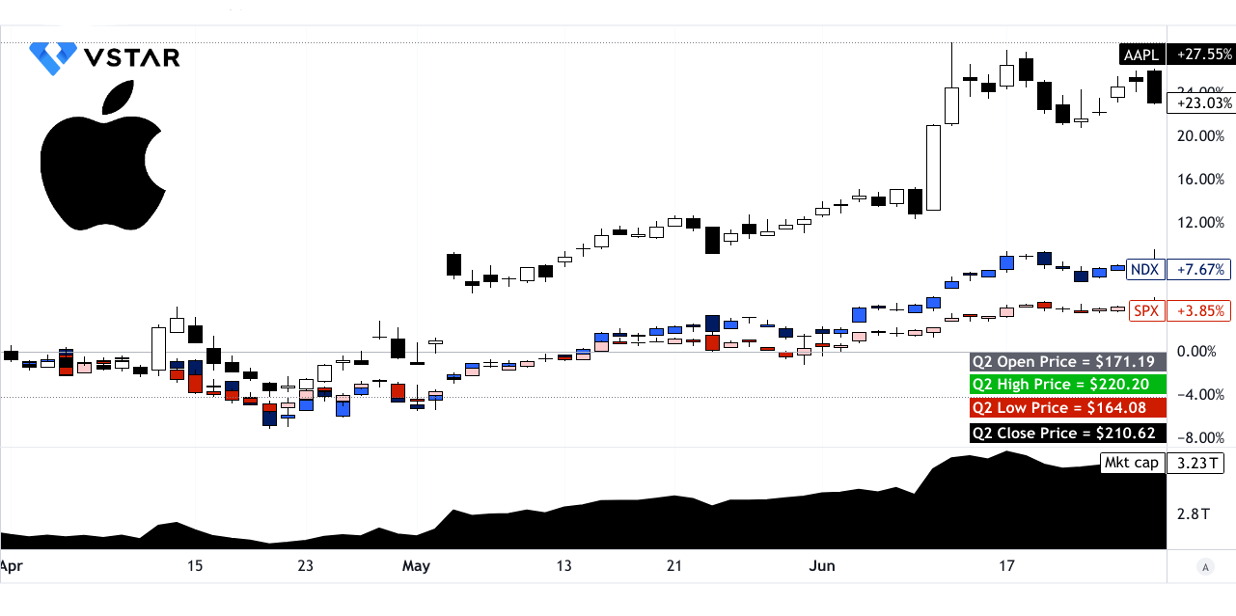

- AAPL 股价本季度飙升 23%,收于 210.62 美元,市值达 3.23 万亿美元。

- 分析师预测,苹果公司的前景看好,年底前目标价为 270 美元,反映了增长潜力。

- 风险包括来自三星和微软的激烈竞争、监管挑战和经济波动。

一.苹果2024年Q2业绩分析

A. 关键细分市场表现

财务摘要 [2024 财年第三季度]

苹果公布 2024 年第二季度营收创纪录的 858 亿美元,同比增长 5%。尽管外汇汇率造成了 230 个基点的负面影响,但这一增长是由服务业的强劲表现和关键地区销售额的增加推动的。该公司实现净利润 214 亿美元,每股收益 (EPS) 为 1.40 美元,同比增长 11%,创下 6 月份季度新纪录。苹果的毛利率为 46.3%,接近其指导范围的上限。产品毛利率为35.3%,而服务毛利率则明显更高,达到74%。

来源:apple.com

运营支出总计 143 亿美元,同比增长 7%,反映出对创新和市场扩张的持续投资。苹果本季度末拥有 1530 亿美元的现金和有价证券。运营现金流高达 289 亿美元。该公司通过股息和股价回购向股东返还超过 320 亿美元。

经营业绩

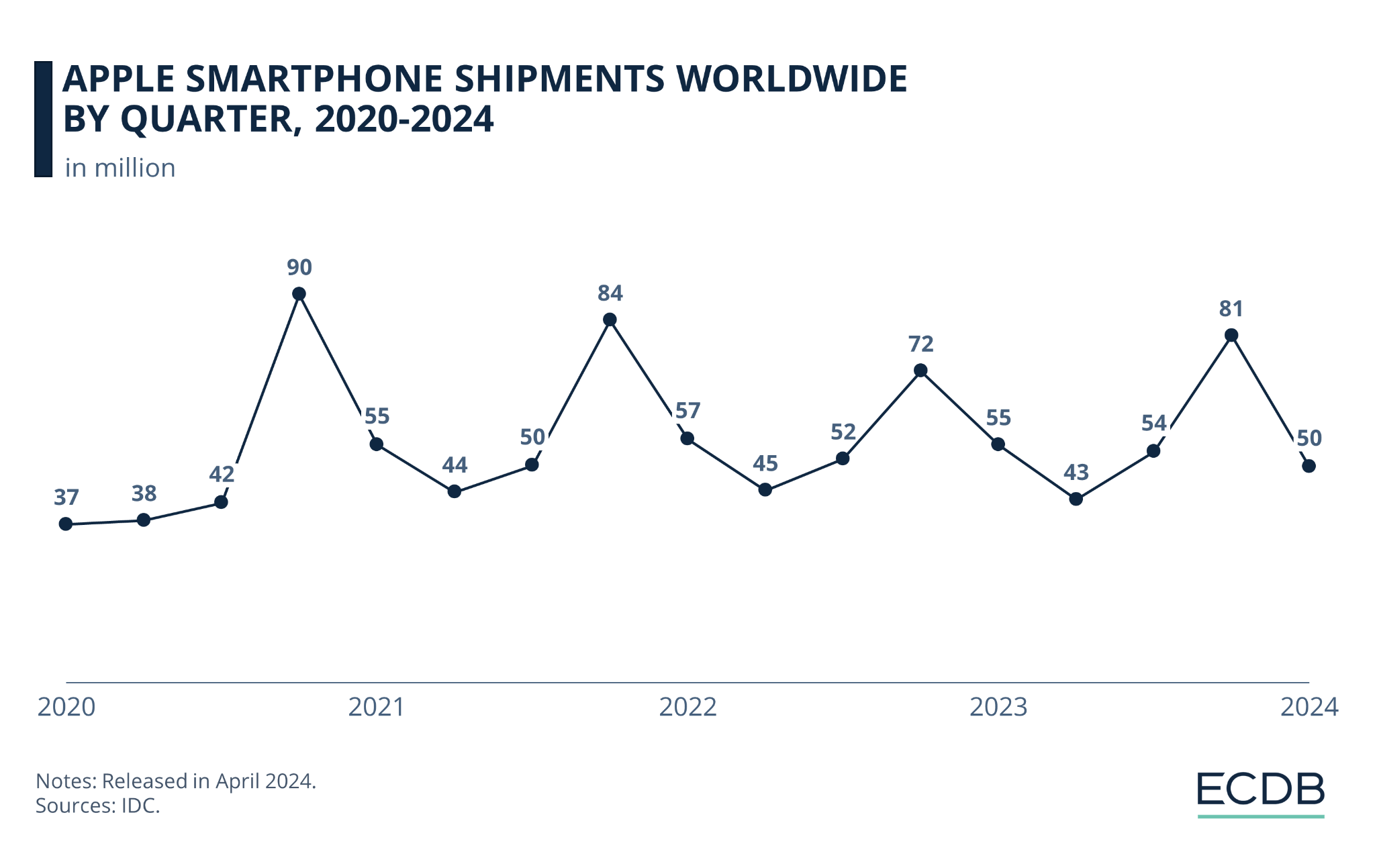

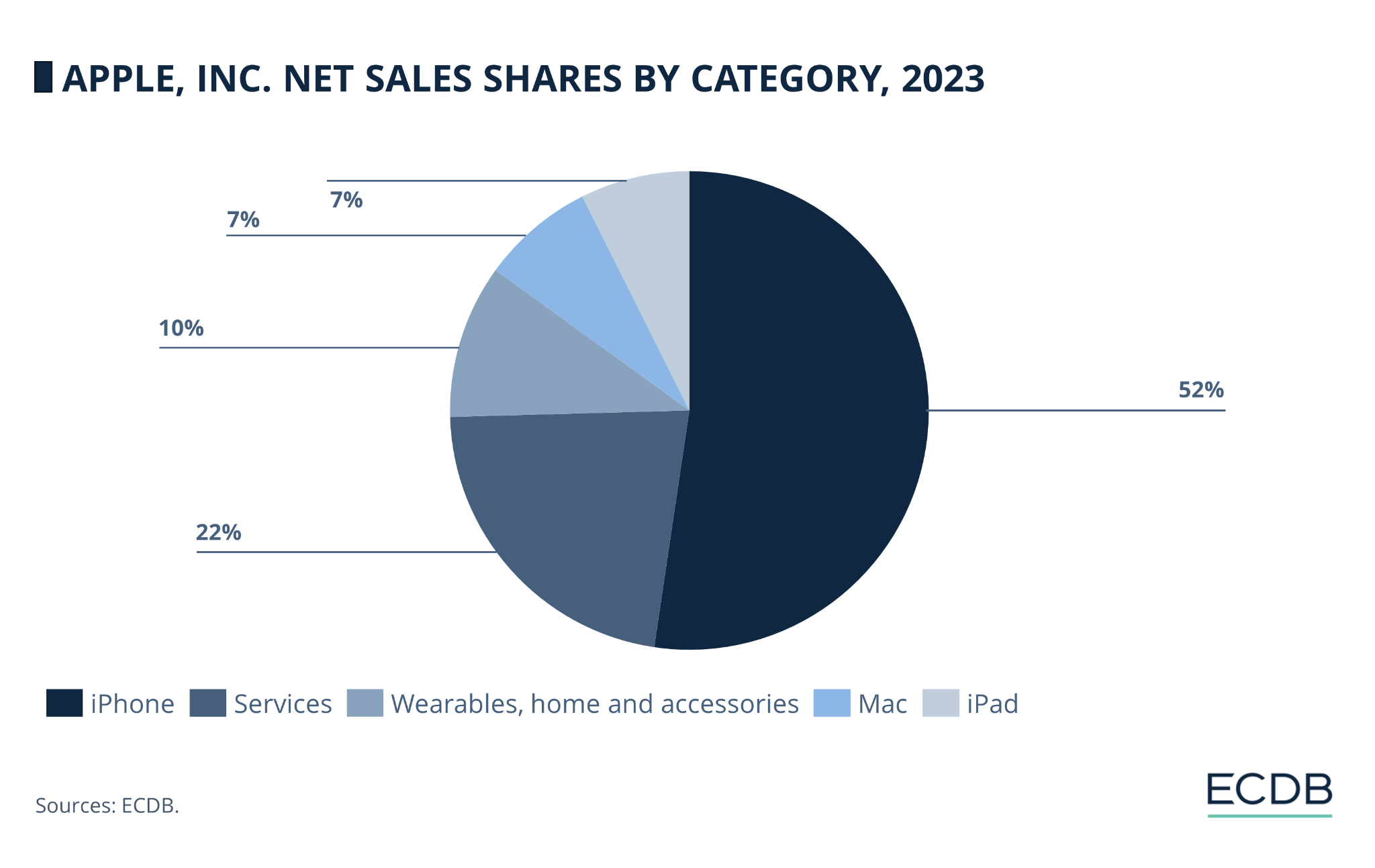

- iPhone:收入为 393 亿美元,同比下降 1%,但按固定汇率计算保持稳定。 iPhone 15 系列因其电池续航时间、相机质量和性能而受到高度赞誉。

来源:static.ecommercedb.com

- 苹果:实现收入 70 亿美元,同比增长 2%。采用 M3 的 MacBook Air 做出了巨大贡献,尤其是在新兴市场。

- iPad:在新款 iPad Pro 和 iPad Air 机型的推动下,收入达到 72 亿美元,同比大幅增长 24%。

- 可穿戴设备、家居和配件:收入为 81 亿美元,同比下降 2%。 Apple Watch 持续吸引新客户,将安装量推向新高。

- 服务:创下 242 亿美元的历史收入记录,同比增长 14%。这是由广告、云和支付服务的强劲增长推动的。

市场份额分析:

- 地域表现:苹果公司在加拿大、墨西哥、法国、德国、英国、印度、印度尼西亚、菲律宾和泰国等二十多个国家创下了季度收入记录。

- 产品受欢迎程度:iPhone 仍然是美国、中国城市、英国、德国、澳大利亚和日本等主要市场最畅销的智能手机。

新产品或技术的进步和创新:

- 苹果情报:这个人工智能驱动的平台在全球开发者大会上推出,可增强用户与集成到 iPhone、iPad 和 Mac 中的生成式人工智能模型的交互。它包括用于写作、图像创建和通知管理的工具,所有这些都注重隐私。

- 苹果视觉专业版:扩展到更多国家,为用户提供先进的空间计算体验。 Vision Pro 在消费者和企业市场中越来越受欢迎,有超过 2,500 个可用的原生空间应用程序。

- iOS 18 和新功能:iOS 18 更新带来了重大增强,包括重新设计照片应用、卫星消息传递以及通过 Apple Intelligence 提供的新 AI 功能。

- MacBook Air 和 M3 芯片:搭载 M3 的新款 MacBook Air 广受好评,尤其是在学生和专业人士中。

B. 苹果 apple 股价表现

苹果股价(纳斯达克股价代码:AAPL)表现强劲,股价上涨 23.03%,开盘价 171.19 美元,收盘价 210.62 美元。整个季度,其交易价格在 220.20 美元的高点和 164.08 美元的低点之间波动。这一增长将苹果的市值推至 3.23 万亿美元,凸显了其在科技领域的主导地位。相比之下,标准普尔 500 指数 (SPX) 和纳斯达克指数 (NDX) 等更广泛的市场指数的价格回报率则较为温和,分别为 3.85% 和 7.67%。

资料来源:tradingview.com

二.苹果股价预测:前景和增长机会

A. 有增长潜力的细分市场

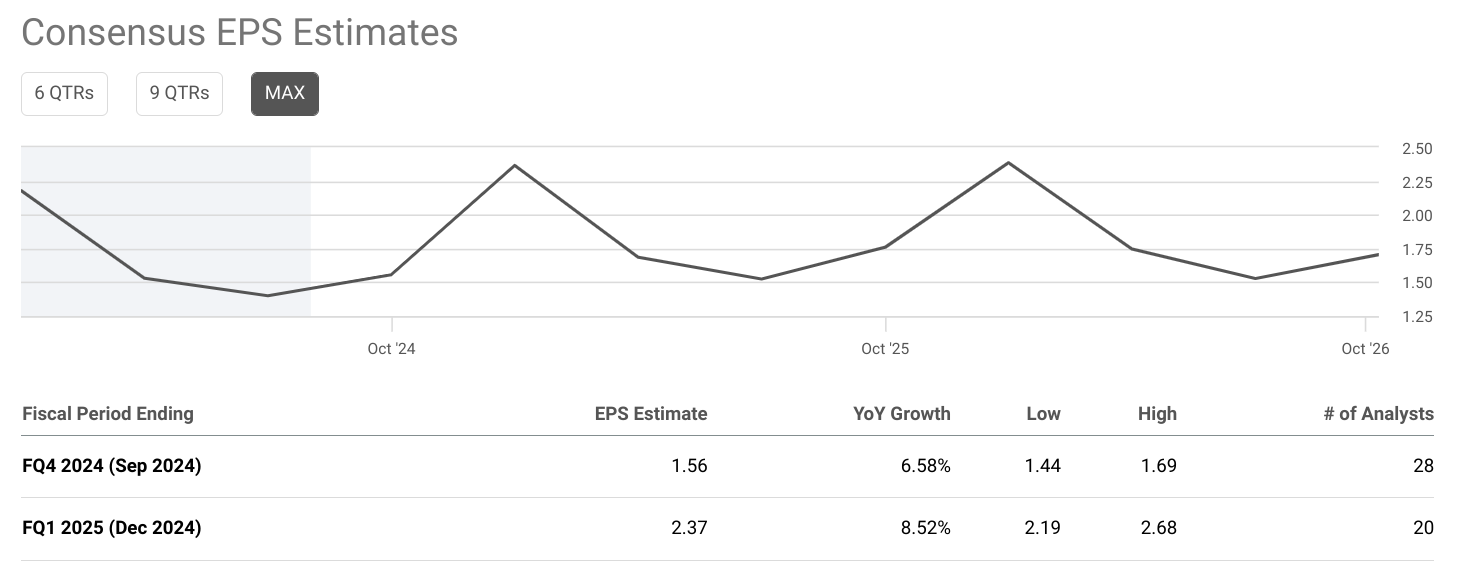

在多元化的产品组合和不断扩大的服务领域的推动下,苹果的财务前景依然强劲。对于 2024 财年第四季度,普遍预期每股收益为 1.56 美元,同比增长 6.58%。收入预计达到933亿美元,增长4.25%。展望2025财年第一季度,每股收益预计为2.37美元,增长8.52%,收入预计为1268.8亿美元,增长6.11%。

资料来源:seeingalpha.com

苹果(纳斯达克股价代码:AAPL)在几个关键领域继续展现出强劲的增长潜力:

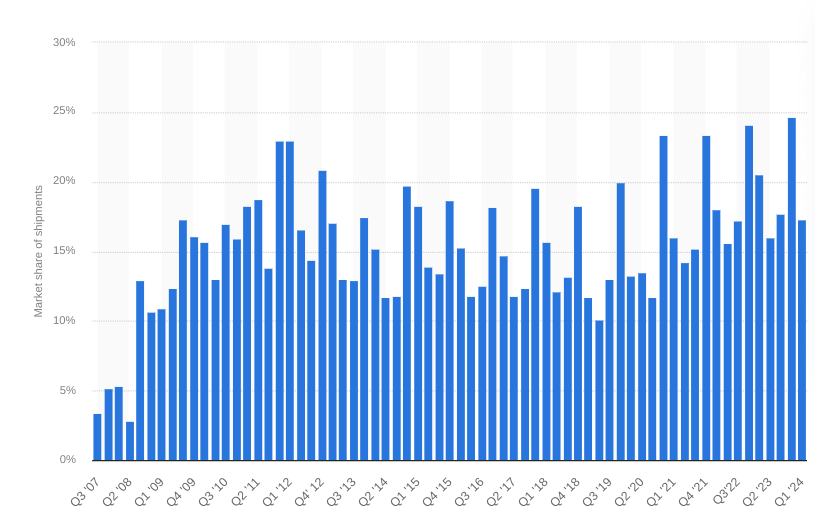

- iPhone: 尽管同比略有下降,iPhone 收入仍然强劲,活跃安装量创历史新高。 iPhone 15 系列的新型号和功能增强,加上高客户满意度,支撑了持续的需求。

[iPhone 出货量占全球智能手机出货量的份额]

资料来源:statista.com

- 苹果: 由于搭载 M3 的 MacBook Air 的流行,Mac 收入同比增长 2%。更强大模型的引入和返校需求预计将维持这种增长。 Mac 的安装基数也创下新高,表明市场渗透率持续上升。

- iPad: iPad 收入同比飙升 24%,反映出对新款 iPad Pro 和 iPad Air 的强劲需求。这些设备由苹果先进的硅芯片提供支持,提供增强的性能和人工智能功能,对教育和专业市场都有吸引力。

- 可穿戴设备、家居和配件: 尽管该部门的收入略有下降,但仍然是一个重要的贡献者。 Apple Watch 不断吸引新用户,其先进的健康功能(例如不规则心律通知和碰撞检测)推动了普及。

- 服务: 该部门创下了 242 亿美元的历史收入记录,同比增长 14%。活跃设备安装基数的增加、Apple TV+ 上的新内容以及整个 Apple 生态系统的增强功能推动了服务的增长。 Apple Intelligence 的推出以及 iPhone 上 Tap to Pay 等扩展服务产品预计将进一步推动增长。

来源:static.ecommercedb.com

B. 扩展和战略举措

研究与开发投资: Apple 在研发方面的大量投资正在推动其产品线的创新。 M系列芯片的开发、人工智能和机器学习的进步以及Apple Intelligence的推出都体现了研发投资如何转化为竞争优势和新的增长机会。

伙伴关系与合作: 与美国运通和波士顿儿童医院等企业客户的合作正在扩大苹果产品在专业环境中的使用。内容创作方面的合作(例如 Apple TV+ 的合作)正在丰富服务生态系统、吸引更多订阅者并增加收入。

三.2024年苹果股价预测

A. AAPL 股价预测:技术分析

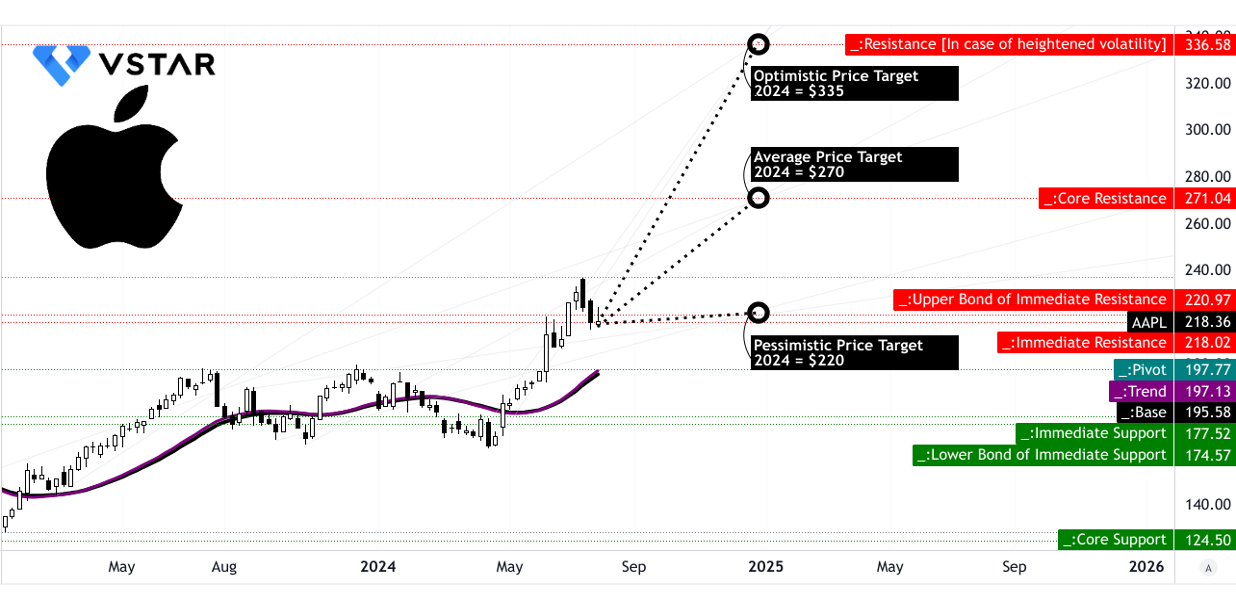

苹果公司(纳斯达克股价代码:AAPL)的交易价格为 218.36 美元。技术指标表明,到 2024 年底,该股的前景复杂但充满希望。趋势线和基线是修正的指数移动平均线 (EMA),分别为 197.13 美元和 195.58 美元。这些值表明该股目前交易价格高于其趋势线和基线,反映出短期看涨趋势。

苹果股价预测 - 价格目标及其基础

苹果到 2024 年底的平均目标股价定为 270.00 美元。该目标是通过分析中短期极性变化的势头并将其预测到斐波那契回撤和延伸水平而得出的。

根据当前波动中观察到的价格上涨势头,并通过斐波那契水平进行分析,苹果乐观的目标价预计为 335.00 美元。这表明,如果该股保持看涨轨迹并且势头继续增强,那么达到这一目标是有可能的。相反,220.00 美元的悲观目标反映了下行势头可能盛行的情况,预计将出现与斐波那契回撤水平一致的小幅上涨。

资料来源:tradingview.com

苹果价格预测 - 阻力位和支撑位

苹果的主要阻力位为 221.00 美元,这对于短期交易策略至关重要。核心阻力位略高,为 271.04 美元,表明如果该股突破主要阻力位,则存在潜在障碍。在波动加剧的情况下,阻力位可能会升至 336.58 美元,与乐观的苹果股价目标一致。

下行方面,支撑位为 177.52 美元和 124.50 美元,其中 177.52 美元为直接支撑位。如果该股经历大幅下跌,124.50 美元的核心支撑位代表着一个显着的回落水平。

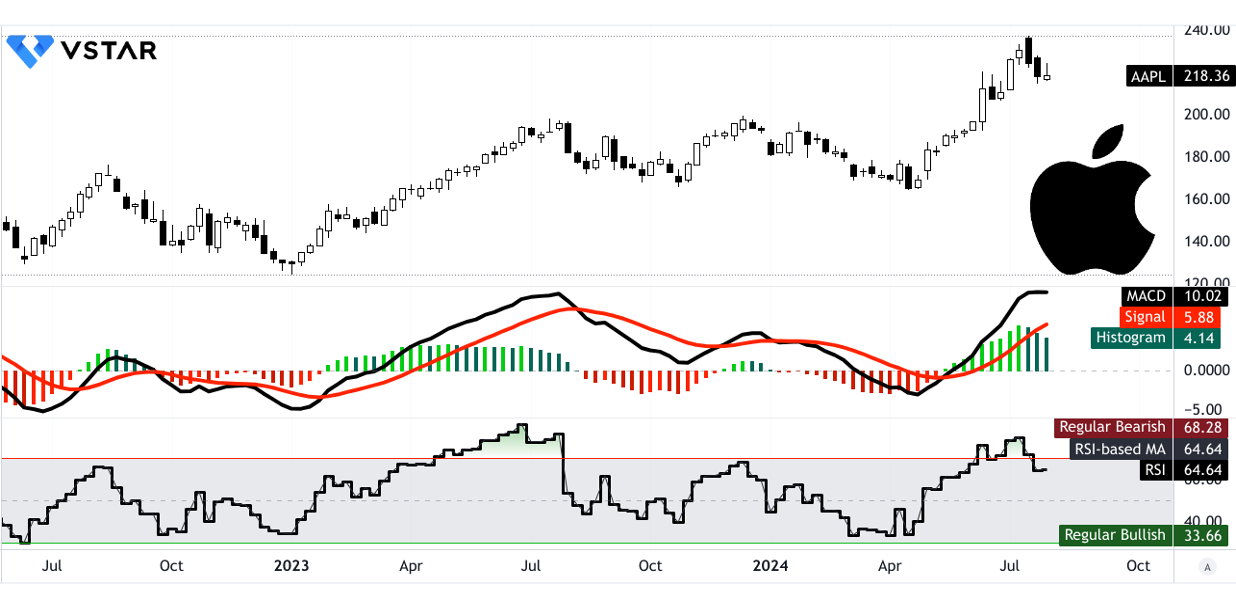

相对强弱指数 (RSI) 分析

苹果的 RSI 值为 64.64。该价格高于常规看涨水平 33.66,但低于常规看跌水平 68.28。 RSI 当前水平表明该股处于看涨阶段,但接近超买状况。没有看涨或看跌背离表明当前趋势与 RSI 的指示一致。然而,RSI 线目前呈下降趋势,这可能预示着看涨势头可能减弱。

资料来源:tradingview.com

苹果预测 - MACD 分析

移动平均收敛/发散 (MACD) 指标显示 MACD 线为 10.02 美元,信号线为 5.88 美元,MACD 柱状图为 4.14 美元。这种配置反映了看涨趋势,尽管趋势强度正在减弱。强度下降表明,虽然看涨趋势存在,但其势头可能正在减弱。

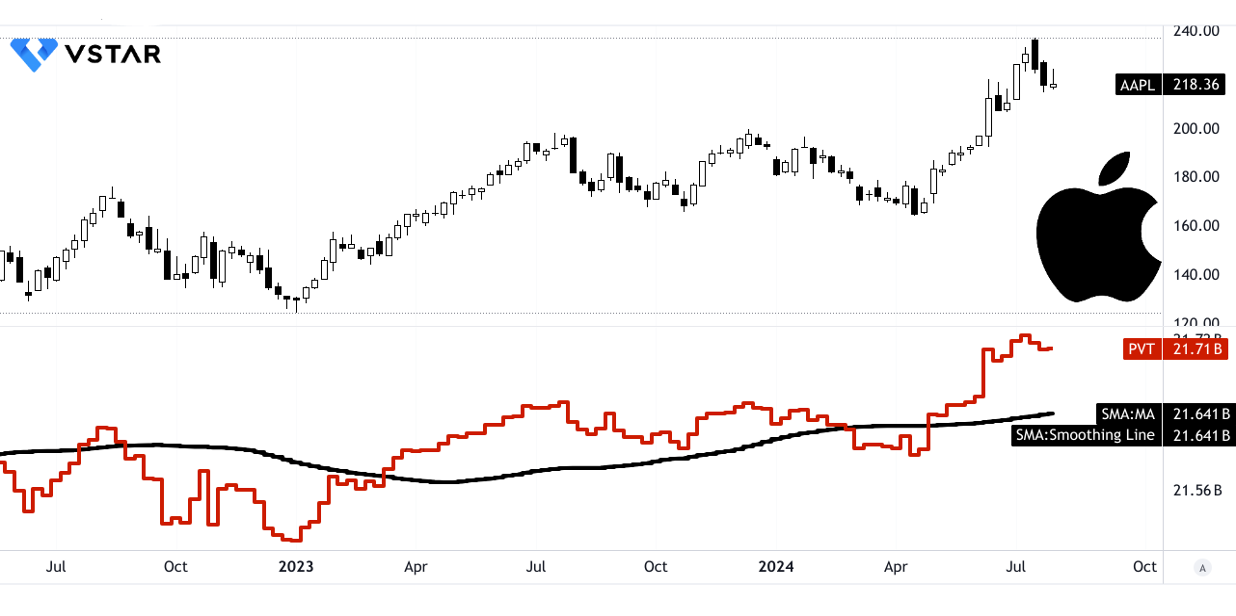

价量趋势 (PVT) 和成交量分析

价量趋势 (PVT) 线为 217.1 亿美元,略高于 216.4 亿美元的移动平均线,表明成交量看涨势头。

资料来源:tradingview.com

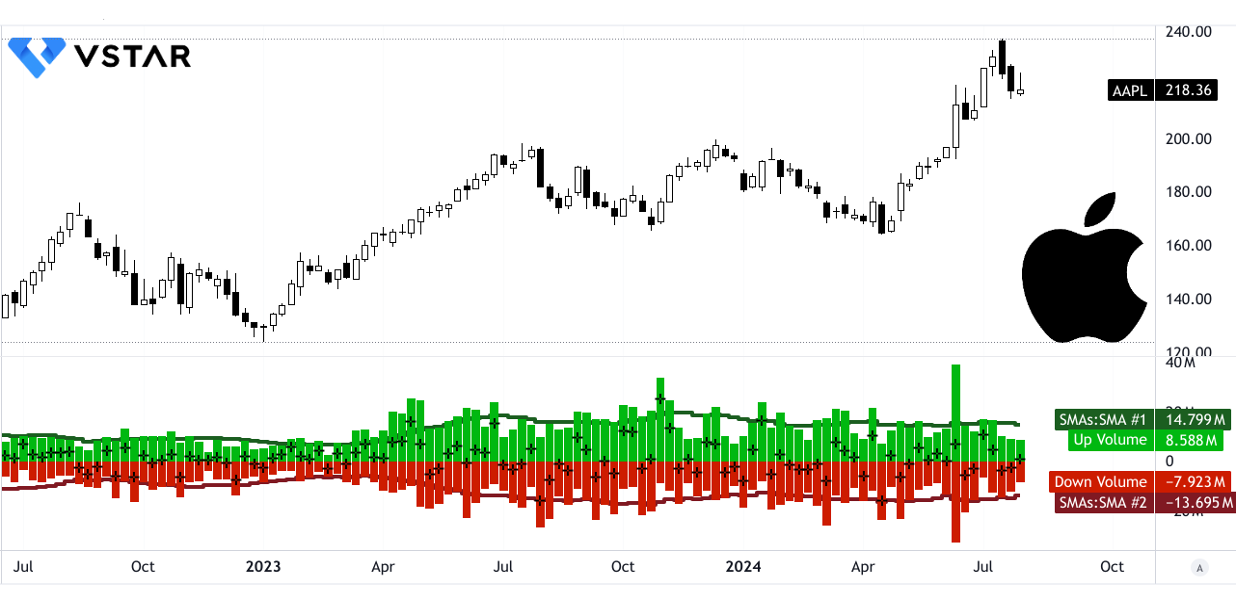

上涨交易量的移动平均数为 1,480 万美元,而下跌交易量为 1,370 万美元,显示正交易量增量为 110 万美元。这一数据进一步支持了苹果股价普遍的看涨情绪。

资料来源:tradingview.com

B. 苹果股价预测:基本面分析

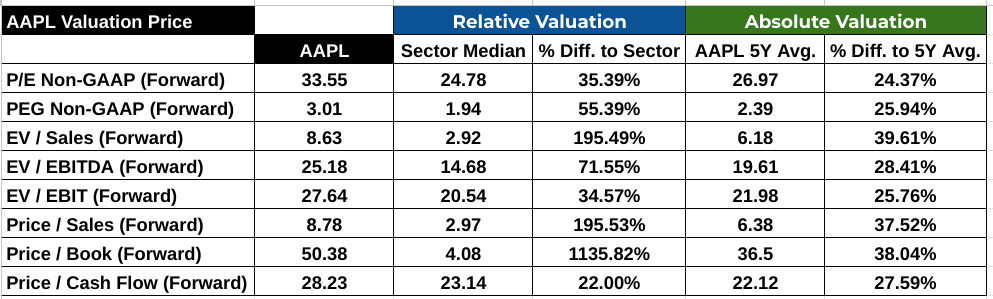

苹果股票(纳斯达克股价代码:AAPL)展示了强劲的财务指标,尽管估值较高。其市盈率(非 GAAP 远期)为 33.55,显着高于行业中位数 24.78,溢价 35.39%。从历史上看,苹果的五年平均市盈率为26.97,较过去的估值增长了24.37%。 3.01 的 PEG 比率(非 GAAP 远期)也比行业中位数 1.94 高出 55.39%,凸显了该股定价的更高增长预期。这也比其五年平均 PEG 比率 2.39 溢价 25.94%。

资料来源:Analyst's compilation

这些比率表明,苹果公司股价的交易价格相对于其行业及其历史平均水平均大幅溢价,反映出投资者对其未来增长前景的强烈信心。

C. 苹果股价预测:市场情绪

分析师评级和价格目标

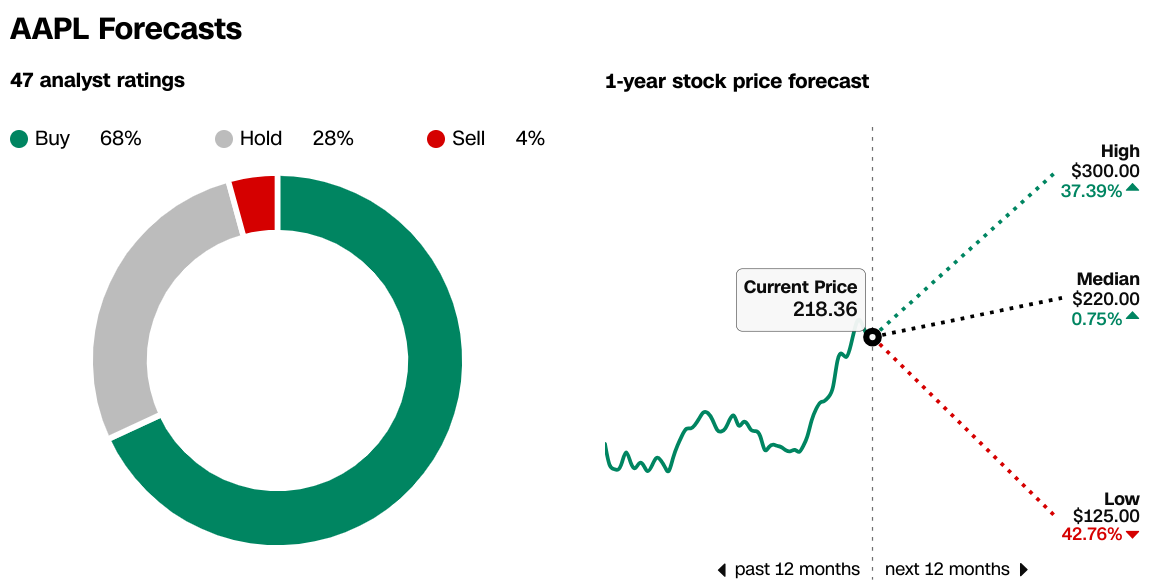

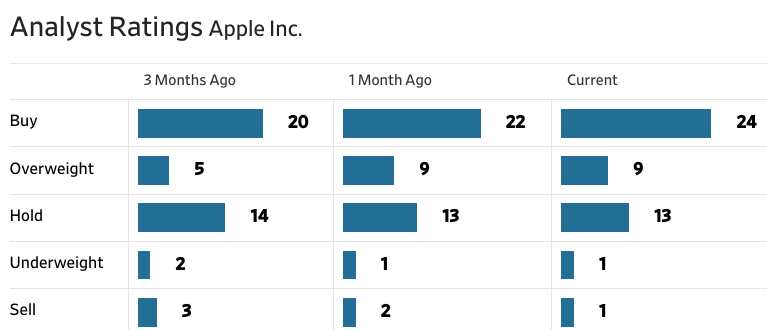

分析师对苹果的看法仍然基本乐观。据 CNN.com 报道,在 47 名分析师的评级中,68% 建议买入,28% 建议持有,4% 建议卖出。价格目标范围从高点 300 美元(代表上涨 37.39%)到中位 220 美元,低点 125 美元(代表潜在下跌 42.76%)。目前,苹果股价交易价格为 218.36 美元,接近 AAPL 目标价中位数。

来源:CNN.com

《华尔街日报》的数据呼应了这种情绪,显示过去三个月“买入”评级从 20 上升至 24,“持有”评级稳定在 13。“卖出”评级从 3 降至 1,进一步表明增长乐观。价格目标同样介于 125 美元至 300 美元之间,平均价格为 228.27 美元,表明当前价格有适度的潜在上涨空间。

资料来源:WSJ.com

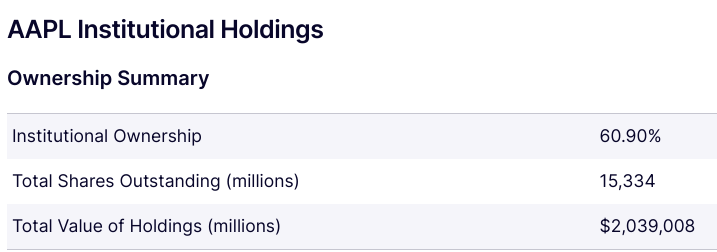

机构控股

机构投资者持有苹果已发行股价的 60.90%,总计 153.34 亿股,总价值约 2.04 万亿美元。这种高水平的机构所有权通常表明人们对公司的长期业绩和稳定性充满信心。

资料来源:Nasdaq.com

空头利息

苹果的空头权益为 1.3538 亿股,占流通量的 0.88%,回补天数为 2.42 天。这种相对较低的空头兴趣表明看跌情绪有限,表明投资者很大程度上预计该股将维持或增加其价值。

资料来源:Benzinga.com

四.AAPL 预测:挑战和风险因素

苹果竞争对手

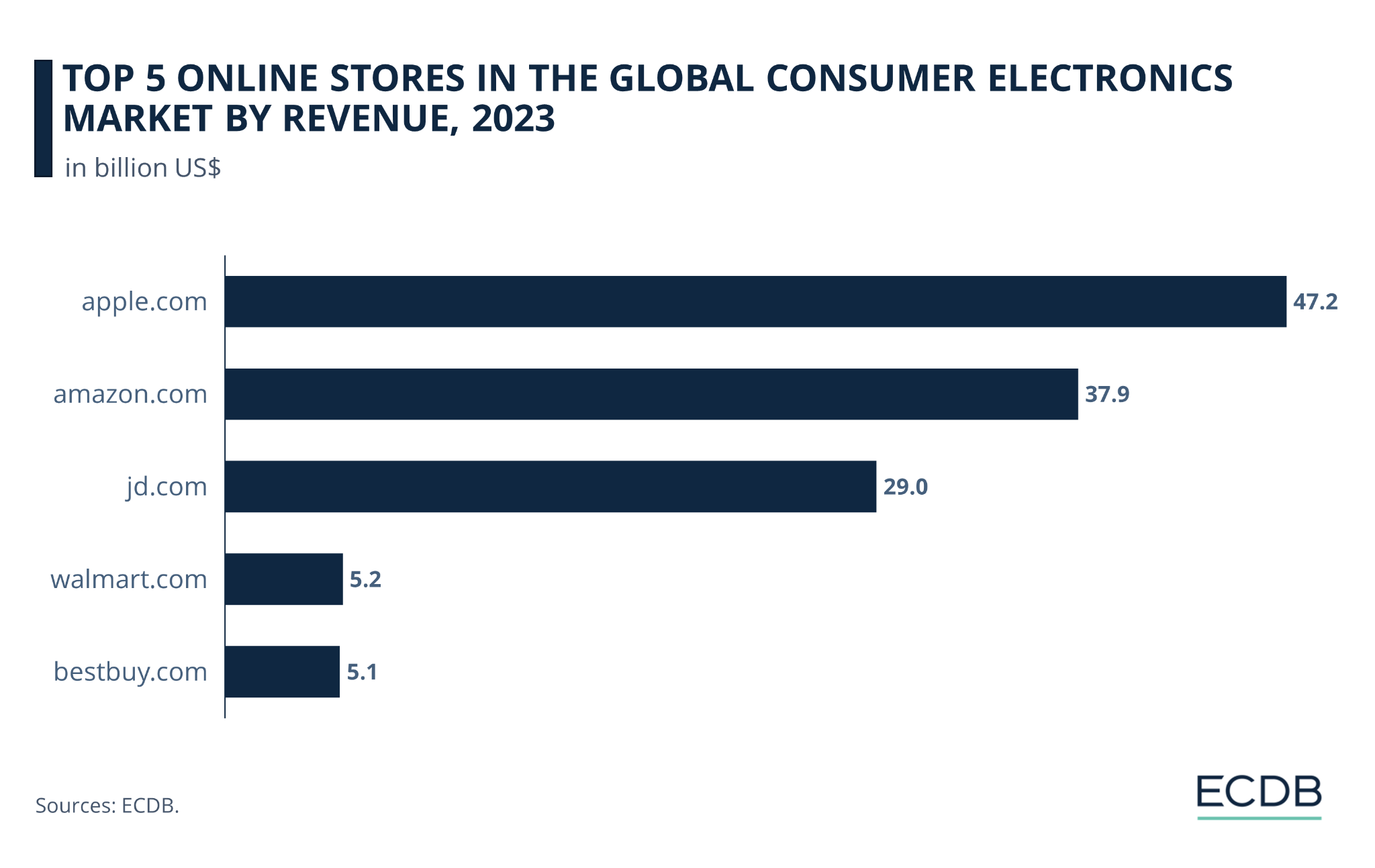

苹果公司(纳斯达克股价代码:AAPL)的多元化产品线面临着激烈的竞争。在智能手机市场,三星电子(KRX:005930)仍然是一个强大的竞争对手,提供广泛的设备与苹果的 iPhone 系列直接竞争。 在个人计算领域,微软公司(纳斯达克股价代码:MSFT)是一个主要竞争对手。 Surface 系列,特别是 Surface Pro 和 Surface Laptop,为 Apple MacBook 和 iPad 系列提供了强大的替代品。谷歌(纳斯达克股价代码:GOOG)是另一个重要的竞争对手,特别是在软件和服务领域。 Android 是全球领先的移动操作系统,与苹果的 iOS 直接竞争。 最重要的是,Apple.com 是全球最大的在线消费电子市场平台。

来源:static.ecommercedb.com

其他风险

随着苹果不断扩张,发达地区的市场饱和带来了挑战。成熟市场的增长潜力有限,这可能会影响未来的销售增长。

iPhone周期和中国市场动态

蒂姆·库克表示,就早期销售数据而言,iPhone 15 的表现优于 iPhone 14。更换周期至关重要,因为旧 iPhone 基数的增加表明需求被压抑,可能会推动强劲的升级率。苹果通过Apple Intelligence等先进功能注重价值,旨在吸引用户升级。

资料来源:statista.com

综上所述, 苹果公司(纳斯达克股价代码:AAPL)报告称,2024 年第二季度业绩强劲,在服务强劲增长和 iPad 销量再创新高的推动下,收入和净利润创历史新高。苹果股价本季度飙升 23%,达到 210.62 美元。分析师预计前景乐观,年底潜在目标为 270 美元。风险包括来自三星和微软的激烈竞争、监管审查和经济波动。对于交易者来说,Apple 差价合约可以通过 VSTAR 等平台进行访问,VSTAR是受ASIC监管的交易应用程序,提供了一种推测 AAPL 股价价格走势的方法。