- TMTG 的 2024 年第二季度表现出强劲的现金储备,但由于法律和 IT 成本而出现重大损失。

- 新的Truth+平台可以推动增长,但股价表现却大幅下跌,反映了市场的担忧。

- TMTG 的高估值比率表明潜在的高估,提高了对技术前景的谨慎态度。

- 竞争压力和利基依赖对 TMTG 的未来增长构成风险。

一.特朗普媒体科技集团2024年第二季度业绩分析

财务亮点:

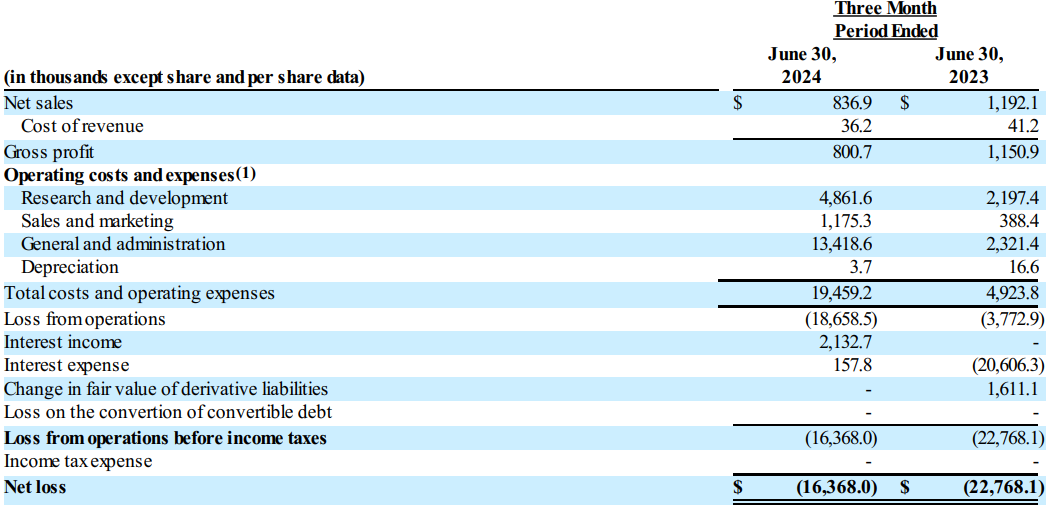

2024 年第二季度,特朗普媒体与科技集团 (TMTG) 报告收入为 83.7 万美元,其中很大一部分来自利息收入,总计 230 万美元。然而,该公司面临 GAAP 净亏损 1,640 万美元,主要是由于与 Digital World Acquisition Corp. 合并相关的 830 万美元法律费用以及 310 万美元 IT 咨询和软件许可成本造成的。 TMTG 保持着强劲的资产负债表,拥有 3.44 亿美元现金,无债务。尽管出现运营亏损,但该公司大量的现金储备为未来的增长提供了坚实的财务基础,特别是在扩展其流媒体平台 Truth+ 方面。

资料来源:SEC Form 10-Q

运营绩效:

2024 年第二季度,TMTG 重点推出和扩展其电视流媒体平台 Truth+。首次在网络上推出,随后是 Android 和 iOS 设备。该平台利用 TMTG 定制的内容交付网络 (CDN),该网络的设计目的是让大型科技公司无法取消该网络。这一基础设施的开发标志着重大的技术进步,使 TMTG 能够完全控制其流媒体服务。此外,TMTG 开始对新功能进行 Beta 测试,例如交互式 14 天电子指南、网络 DVR 和视频点播。这些创新预计将增强用户体验并增加保守媒体领域的市场份额。

资料来源:SEC.gov

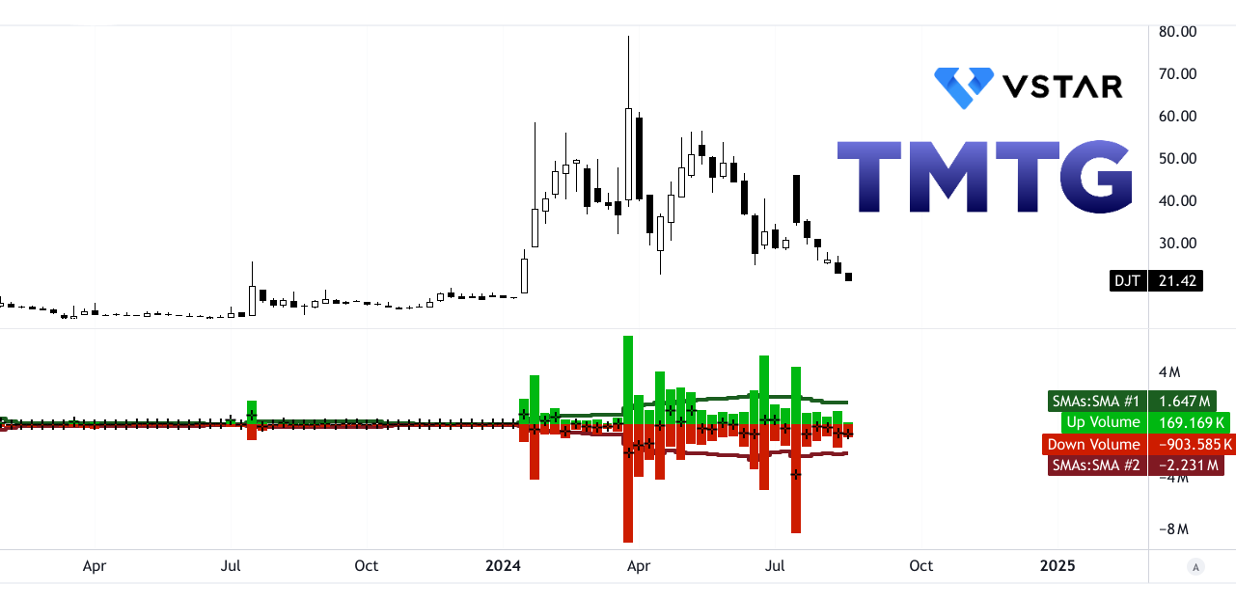

DJT 股价表现

特朗普媒体科技(纳斯达克股价代码:DJT)股价表现大幅下滑,跌幅达45.26%,与标普500指数3.85%和纳斯达克7.67%的涨幅形成鲜明对比。该公司市值为62.2亿美元,但该季度股价从59.83美元跌至32.75美元,最高价为61美元,最低价为22.55美元。这种糟糕的表现表明了市场的担忧,可能是由于货币化、监管审查或投资者情绪方面的挑战,特别是与显示出正回报的更广泛的市场指数相比。

资料来源:tradingview.com

二. 2024年DJT股价预测:展望与增长机会

A. 有增长潜力的细分市场:

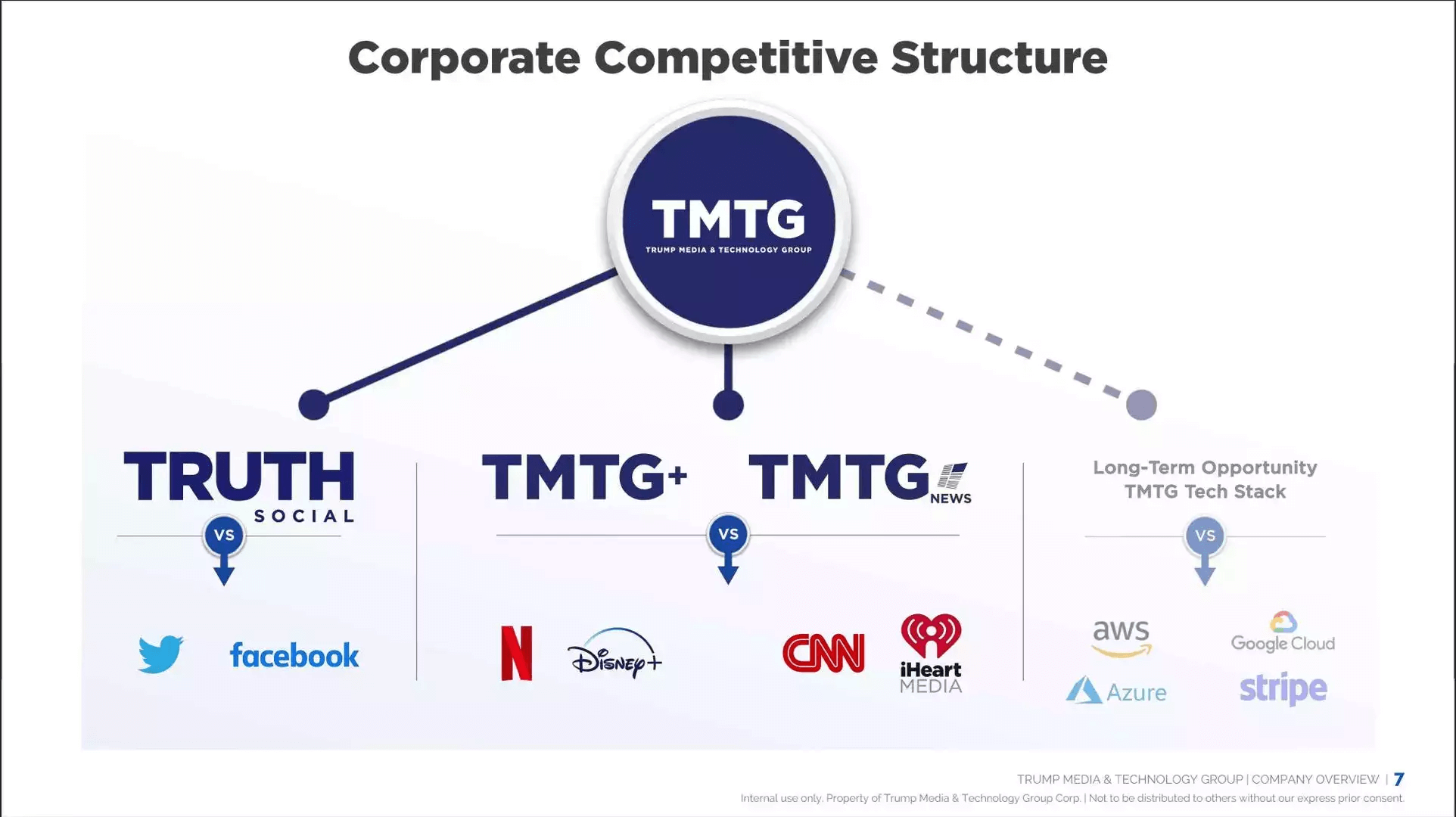

特朗普媒体科技集团(纳斯达克股价代码:DJT)在其最近推出的电视流媒体服务 Truth+ 中拥有巨大的增长潜力。这项服务与 Truth Social 平台集成,针对的是专注于不可取消、保守内容和适合家庭的节目的利基市场。随着流媒体行业的不断扩张,TMTG 挖掘这一需求的能力使公司能够实现大幅增长。交互式电视指南、网络 DVR 和视频点播等高级功能的引入可能会吸引广泛的观众,提高用户参与度并增加收入。此外,该公司定制的内容交付网络(CDN)增强了对流媒体质量的控制,减少了对大型科技公司的依赖,并与其促进言论自由的品牌形象保持一致。

资料来源:SEC.gov

B. 扩张和战略举措:

TMTG 的战略举措包括潜在的并购 (M&A),以扩大其内容产品和技术能力。通过收购互补业务,该公司可以加速市场渗透并实现收入来源多元化。此外,TMTG 在研发 (R&D) 方面的投资主要集中在完善其流媒体技术和扩展 Truth+ 平台。这项研发投资支持新功能和增强功能的推出,这对于保留和扩大用户群至关重要。与内容创作者和技术提供商的合作伙伴关系也即将到来,这为丰富内容库和增强平台的技术稳健性提供了机会。这些扩张和战略举措使 TMTG 能够利用对替代媒体平台不断增长的需求,推动 2024 年及以后的长期增长。

资料来源:SEC.gov

三.2024年DJT股价预测

A.Truth Social股价预测:技术分析

Trump Media & Technology(纳斯达克股价代码:DJT)到 2024 年底的股价预测反映了复杂的技术格局。目前,TMTG 股价的交易价格为 21.42 美元,基于修改后的指数移动平均线的趋势线和基线明显较高,分别为 36.55 美元和 36.80 美元,这表明 DJT 股价面临下行压力。

资料来源:tradingview.com

到 2024 年底,DJT 的平均股价目标为 55 美元,这是由于中短期趋势的极性变化势头,特别是在斐波那契回撤/延伸水平附近。这个目标是乐观的,假设该股能够保持或获得上涨动力。乐观的 DJT 价格目标达到 87 美元,取决于强劲的向上波动,而悲观的目标价格为 12.55 美元,预计如果负面势头持续存在,价格将出现下行轨迹。

资料来源:tradingview.com

相对强弱指数 (RSI) 位于 34.80,低于 38 的常规看涨水平,表明势头疲软,没有背离的迹象,RSI 线的下降趋势进一步证实了这一点。 MACD 也显示出看跌势头,负向柱状图为-3.11,且趋势强度不断增强,增强了下行压力的可能性。

相反,55.3 亿的价量趋势 (PVT) 线显示看涨势头,与负成交量 Delta 表示的看跌库存量动能形成鲜明对比。这些相互矛盾的信号表明 DJT 股价可能会经历大幅波动,其中 29 美元的阻力位和 12 美元的核心支撑位是值得关注的关键水平。

资料来源:tradingview.com

资料来源:tradingview.com

B. TMTG 股价预测:基本面分析

特朗普媒体科技集团(TMTG)的财务比率显示出严重的估值担忧。市盈率 (P/E) 明显缺失,表明盈利为负或缺乏有意义的盈利能力。市销率 (P/S) 为 782.05,EV/销售额为 1,162.42,表明相对于同行的估值总体被高估。这些较高的比率,加上不存在的 PEG 比率,凸显了该公司估值与其实际财务业绩之间的脱节。投资者应保持谨慎,因为这些指标表明,为尚未证明其盈利能力的股价支付过高的价格可能存在潜在风险。一旦公司的运营开始产生财务成果,这些比率就会正常化。

资料来源:SEC.gov

C. DJT 2024 年股价预测:市场情绪

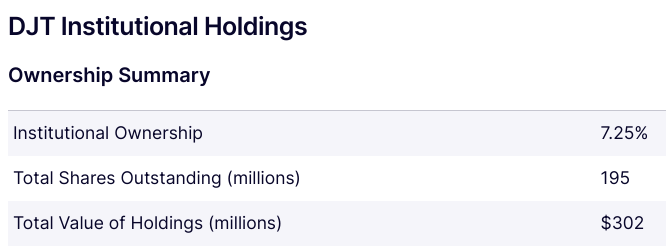

DJT 的分析师评级和价格目标至关重要,但目前的数据缺乏全面的覆盖范围。机构持股比例低至 7.25%,表明大型投资者的信心有限。空头数量为 828 万股,代表着严重的怀疑态度,市场情绪偏向看跌。日均成交量意味着特朗普媒体股价可能会波动,空头利息比率为1.27天,反映了股价的潜在短期压力。这些因素综合起来表明 DJT 股价 2024 年的前景持谨慎态度。

资料来源:nasdaq.com

资料来源:nasdaq.com

四. 2024年DJT股价预测:挑战与风险因素

TMTG 竞争对手

特朗普媒体科技集团(纳斯达克股价代码:DJT)在社交媒体和流媒体领域面临着激烈的竞争。主要竞争对手包括社交媒体领域的 Meta Platforms (Facebook)、X(以前的 Twitter)和 Rumble。这些平台均已建立了用户基础和资源,这对 Truth Social 的发展提出了重大挑战。在流媒体领域,Netflix、Hulu 和 Apple TV+ 等竞争对手占据了市场主导地位。 TMTG 的 Truth+ 必须通过独特的内容和引人入胜的用户体验来脱颖而出,才能在与这些巨头的竞争中获得吸引力。

资料来源:businessinsider.in

其他风险

TMTG 对利基用户群的依赖给增长带来了风险。此外,持续的法律和监管审查,以及围绕该品牌的不稳定的政治气候,可能会阻碍更广泛的采用。这些因素可能会影响公司 2024 年的财务业绩和股价价值。

综上所述, DJT 2024 年股价前景表明存在波动性和不确定性。该股价格大幅下跌,表明市场对货币化、监管问题和投资者情绪的担忧。尽管该公司通过 Truth+ 流媒体服务具有增长潜力,但财务比率上升表明估值过高。在受 ASIC 监管的 VSTAR 应用程序上交易 DJT 股价差价合约,为那些希望在不完全拥有股价的情况下利用短期波动的人提供了另一种选择。然而,由于看跌的市场情绪和价格可能出现大幅波动,建议谨慎行事。