- 微软公布了强劲的 2024 年第二季度财务业绩,营收和净利润大幅增长。

- Azure、Office 365 和游戏是这一增长的主要贡献者。

- 微软股价跑赢标准普尔 500 指数,但落后于纳斯达克指数。

- 对人工智能、云计算和游戏的战略投资推动了乐观的未来前景。

一.微软2024年Q2业绩分析

A. 关键细分市场表现

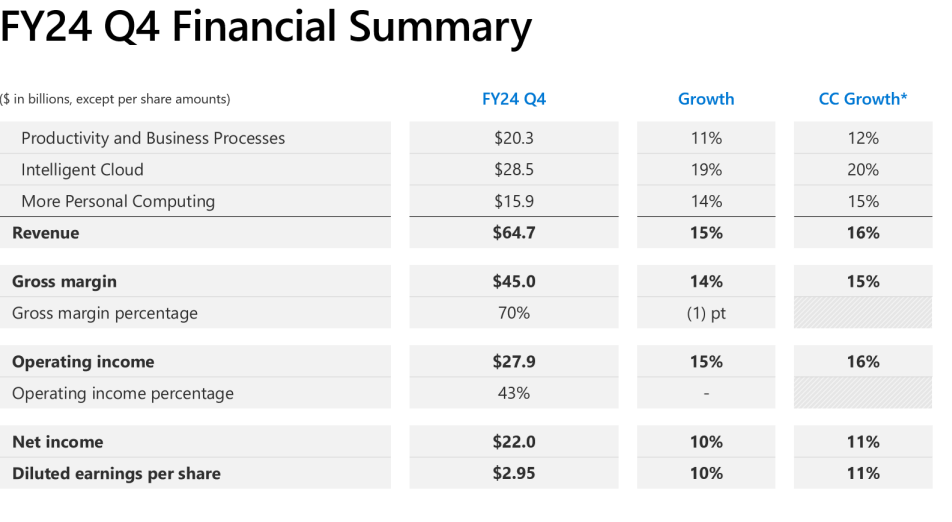

微软公布的总收入为 647 亿美元,同比增长 15%,按固定汇率计算增长 16%。 2024财年,该公司实现收入2451亿美元,较上年增长16%。净利润达到 220 亿美元,比上年增长 10%,摊薄后每股收益为 2.95 美元,增长 10%,按固定汇率计算增长 11%。财年净利润为 881 亿美元,增长 22%,每股收益为 11.80 美元,增长 22%,按固定汇率计算增长 20%。

此外,第二季度营业收入为 279 亿美元,同比增长 15%(按固定汇率计算增长 16%)。营业利润率稳定在43%,而受Azure销售组合转变的影响,毛利率略有下降2个百分点至70%。运营支出增长 13%,部分原因是收购动视暴雪。微软在研发和安全方面的战略投资是显而易见的,费用不断增加,但管理得当,保持了强劲的现金流和资产负债表实力。

资料来源:Q4 Fiscal 2024 Presentation

经营业绩

收入达到 203 亿美元,增长 11%(按固定汇率计算增长 12%)。主要增长动力包括 Office 商业产品增长 12%,Office 365 商业收入增长 13%。收入增长至 285 亿美元,增长 19%(按固定汇率计算增长 20%),其中 Azure 云服务增长 29%,凸显了微软在云计算领域的主导地位。该部门创造了 159 亿美元的收入,增长 14%(按固定汇率计算增长 15%)。在动视收购的推动下,Windows 收入增长了 7%,而 Xbox 内容和服务增长了 61%。

此外,在与AMD、NVIDIA和VMware的战略合作伙伴关系的支持下,Azure继续扩大其市场份额,增强其人工智能和云服务产品。 Microsoft 与 SAP 和 Oracle 的合作进一步巩固了其作为关键任务企业工作负载首选云的地位。

技术进步和创新

超过 60,000 个 Azure AI 客户,以及 Azure Maia 的推出,通过 AMD 和 NVIDIA 加速器增强了 AI 功能。拥有 14,000 名客户的 Microsoft Fabric 引入了实时智能功能,反映了数据分析方面的进步。 GitHub Copilot 的采用率激增,超过 77,000 个组织在使用它,将 GitHub 的收入运行率提升至 20 亿美元。 Microsoft 365 Copilot 的每日用户群增加了一倍,展示了 AI 与日常工作流程的集成。 Microsoft 的安全未来计划取得进展,拥有超过 120 万安全客户。 Azure Defender for Cloud 收入达到 10 亿美元,强化了微软对网络安全的承诺。

B. MSFT 股价表现

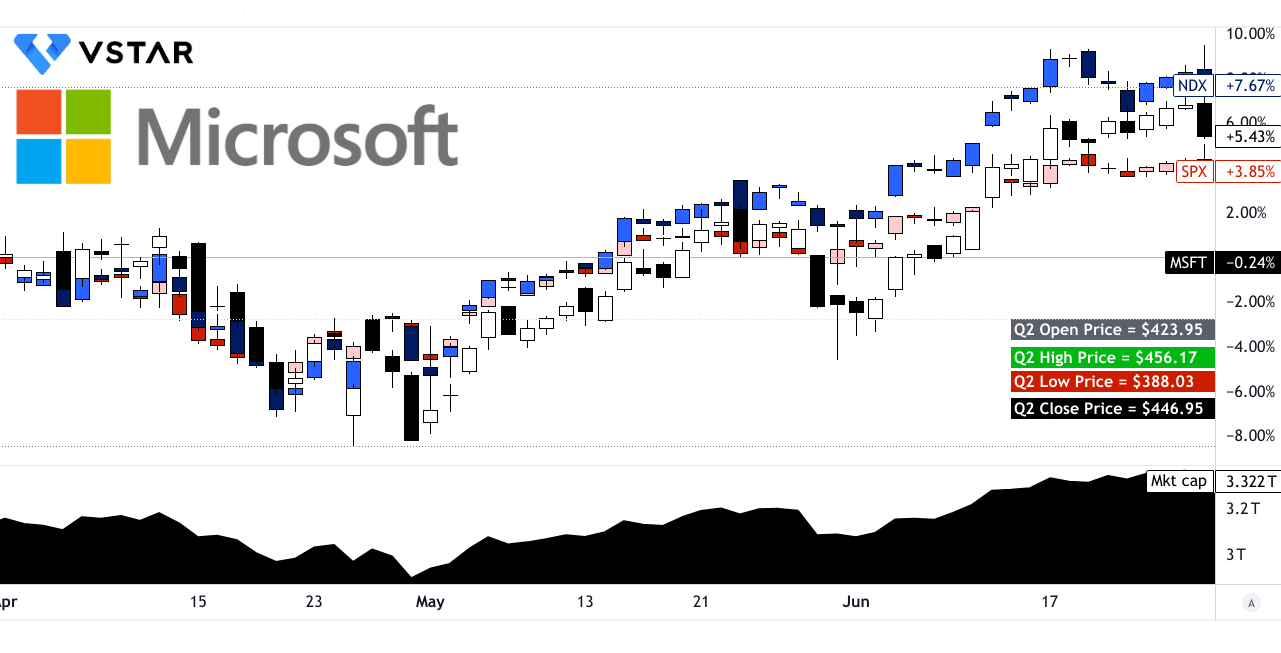

微软(纳斯达克股价代码:MSFT)的市值为 3.322 万亿美元。本季度,其股价开盘价为 423.95 美元,收盘价为 446.95 美元,最高价为 456.17 美元,最低价为 388.03 美元。 MSFT 股价上涨 5.43%,跑赢标准普尔 500 指数 3.85% 的回报率,但落后于纳斯达克指数 7.67% 的回报率。

资料来源:tradingview.com

二.微软股价预测:前景和增长机会

A. 有增长潜力的细分市场

微软股票(纳斯达克股价代码:MSFT)的战略定位是在各个领域实现显着增长,每个领域都为其稳健的财务前景和充满希望的收入轨迹做出了贡献。

资料来源:Q4 Fiscal 2024 Presentation

云计算(Azure)

Azure 是微软增长的关键驱动力,其收入同比增长 29%。在人工智能集成和不断扩大的数据中心覆盖范围的推动下,云服务的采用率不断提高,使 Azure 能够占领更多市场份额。 Azure 拥有 36,000 个 Arc 客户和超过 60,000 个 Azure AI 客户,正在成为企业迁移到云的关键组件。

人工智能(AI)

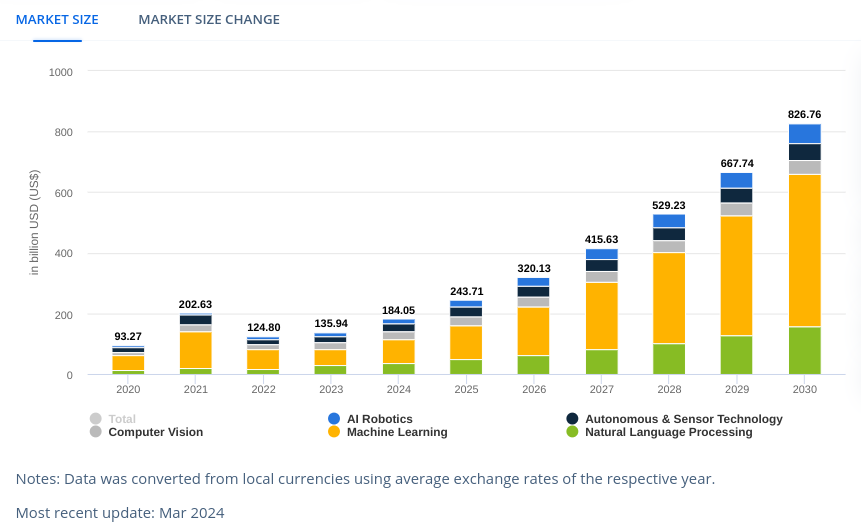

微软的人工智能计划正在多个平台上加速增长。 Azure OpenAI 服务和模型即服务正在获得越来越多的关注,H&R Block 和 Suzuki 等公司都在利用这些服务。由 AI 驱动的 Microsoft 智能数据平台和 Microsoft Fabric 正在得到快速采用,这表明对 AI 驱动的数据解决方案的强劲需求。 2024年人工智能市场的收入规模可能达到184美元,并继续以每年28.46%的增长率(2024-2030)增长。

【人工智能市场】

资料来源:statista.com

生产力和业务流程

Office 365 和 Dynamics 365 继续呈现强劲增长。在 Microsoft 365 Copilot 的推动下,Office 365 商业收入增长了 13%。Dynamics 365 增长了 19%,正在成为组织 ERP 和 CRM 解决方案不可或缺的一部分。将人工智能集成到这些工具中可以提高生产力并推动用户采用。

游戏

微软的游戏部门在 Game Pass 和云游戏服务的支持下是另一个增长催化剂。微软拥有超过 5 亿的月活跃用户和强大的内容渠道,处于有利地位,可以利用不断扩大的游戏市场。

B. 扩张和战略举措

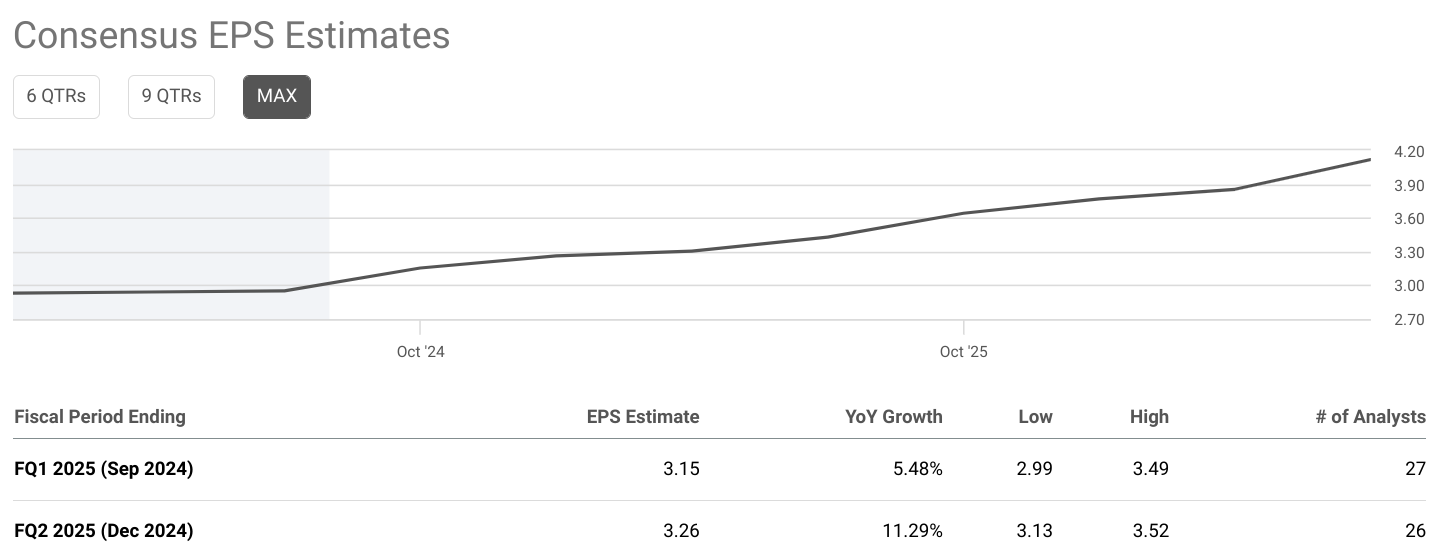

分析师预测微软公司的盈利和收入将持续增长。 2025 财年第一季度,普遍预期每股收益为 3.15 美元,同比增长 5.48%,收入预计为 654.5 亿美元,增长 15.80%。 2025财年第二季度,每股收益预计为3.26美元,增长11.29%,收入预计为700.1亿美元,增长12.88%。

来源:seekingalpha.com

并购(M&A)

微软的收购战略增强了其能力和市场影响力。收购动视暴雪虽然最初拖累了营业收入,但预计将加强微软在游戏行业的地位。此次收购增加了广泛的流行游戏产品组合,并显着扩大了微软的影响力。

研究与开发 (R&D) 投资

微软在研发方面的大量投资,特别是在人工智能和云技术方面,对于维持其竞争优势至关重要。 AMD 和 NVIDIA 的 Azure AI 加速器等创新,以及 Azure Maia 等第一方芯片,体现了微软对尖端技术的承诺。这些投资确保产品供应和基础设施的不断增强。

伙伴关系与协作

战略合作伙伴关系对于微软的发展至关重要。与 SAP、Oracle 和 VMware 等行业领导者的合作正在扩大 Azure 的足迹。此外,Azure OpenAI 服务与 Cohere、Meta 和 Mistral 等公司的合作伙伴关系正在使 Microsoft 的 AI 产品更加多样化并吸引更多客户。

地理扩张

微软在全球范围内扩展其数据中心足迹,并在四大洲进行投资,旨在推动长期增长。这些投资不仅增强了服务交付,而且使 Microsoft 能够满足全球对云服务日益增长的需求。

三.2024年微软股价预测

A. 微软股价预测:技术分析

截至目前,微软当前股价为422.92美元,多项技术指标提供了全面的预测。修改后的指数移动平均线 (EMA) 表明趋势线位于 425.63 美元,基线位于 423.45 美元,两者都非常接近当前价格,表明短期趋势稳定。分析师已将 MSFT 到 2024 年底的平均价格目标设定为 535.00 美元。该目标源自中短期内极性变化的势头,使用斐波那契回撤/延伸水平进行预测。基于当前波动中强劲的价格上涨势头,微软的乐观目标价达到 605.00 美元,再次预计超过斐波那契水平。相反,悲观的 MSFT 股价目标为 450.00 美元,反映了同一技术框架内潜在的价格下跌势头。

资料来源:tradingview.com

阻力位和支撑位

微软的主要阻力位为 433.35 美元,略高于当前价格,这可能成为立即上涨的障碍。当前水平价格通道的枢轴点是 446.42 美元,是趋势确认的关键水平。如果波动加剧,阻力位可能会升至 536.00 美元,与 MSFT 的平均目标价一致。核心阻力位为 493.70 美元,另一个重要阻力位为 406.41 美元。支撑位,尤其是 399.13 美元的核心支撑位和 356.84 美元的波动性支撑位,为下行走势提供了安全网,表明可能出现购买兴趣的区域。

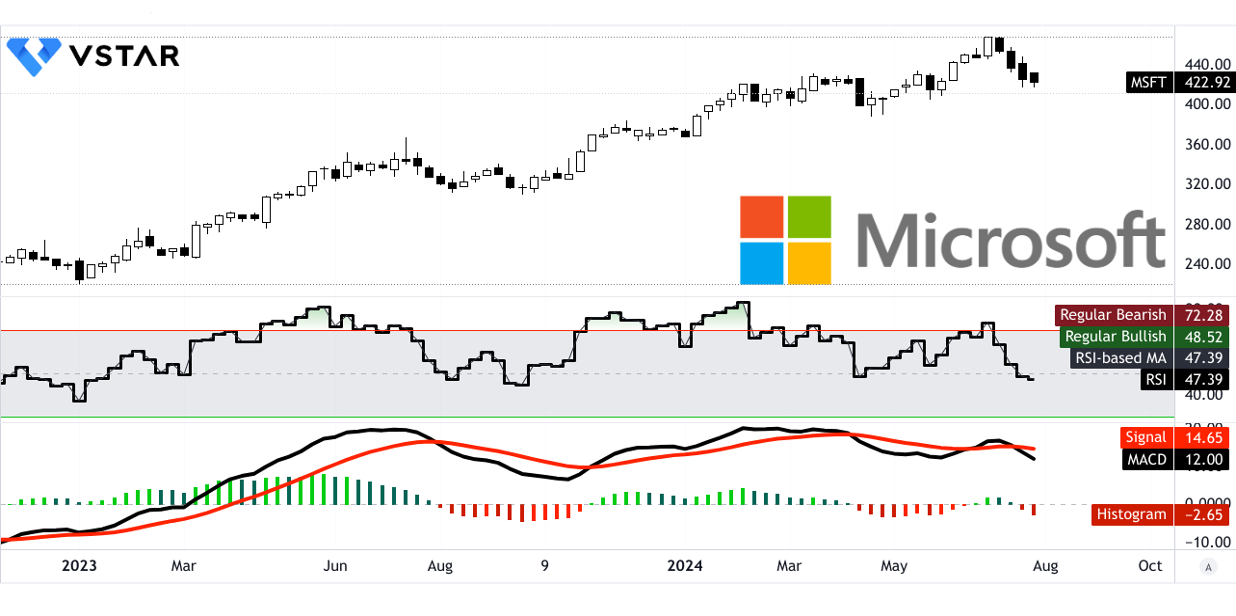

相对强弱指数(RSI)

微软的 RSI 为 47.39,低于常规看涨水平 48.52,但远高于看跌水平 72.28。该中性 RSI 表明该股目前没有超买或超卖,RSI 线呈下降趋势。这种下降趋势表明势头减弱,但没有观察到看涨或看跌背离,这意味着目前不存在强烈的反转信号。

平滑异同移动平均线 (MACD)

MACD指标显示MACD线位于12.00美元,信号线位于14.65美元,MACD柱状图为-2.65美元,表明看跌趋势。这种看跌趋势的强度正在增强,表明短期抛售压力可能持续存在。这种看跌势头对于交易者来说至关重要,因为它可能会影响短期交易策略。

资料来源:tradingview.com

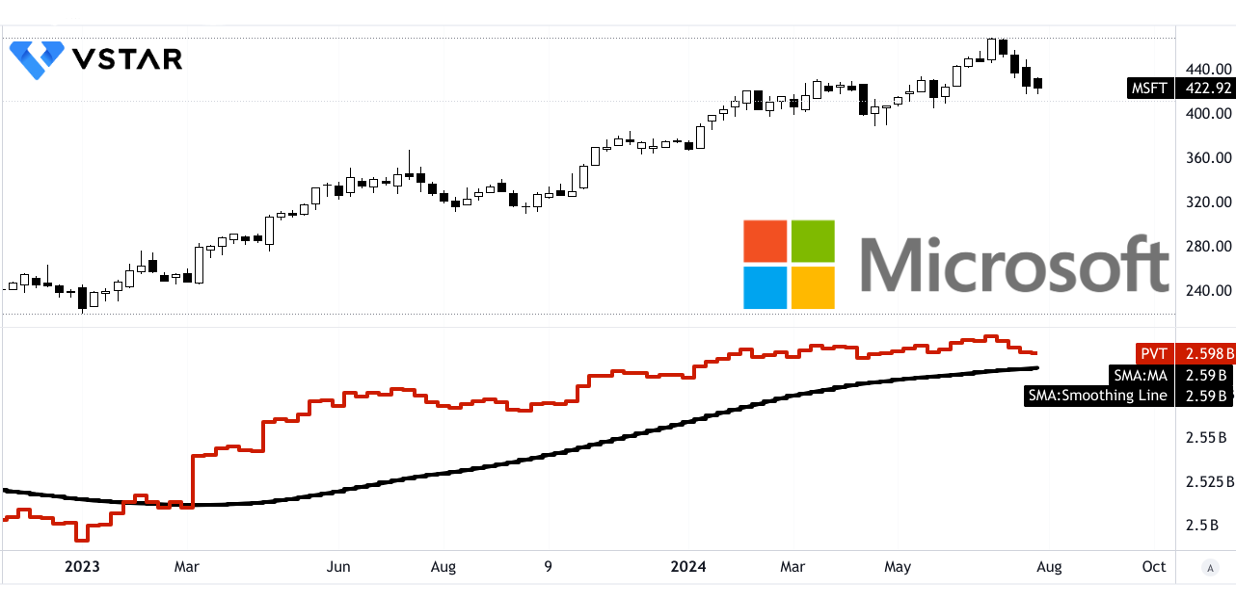

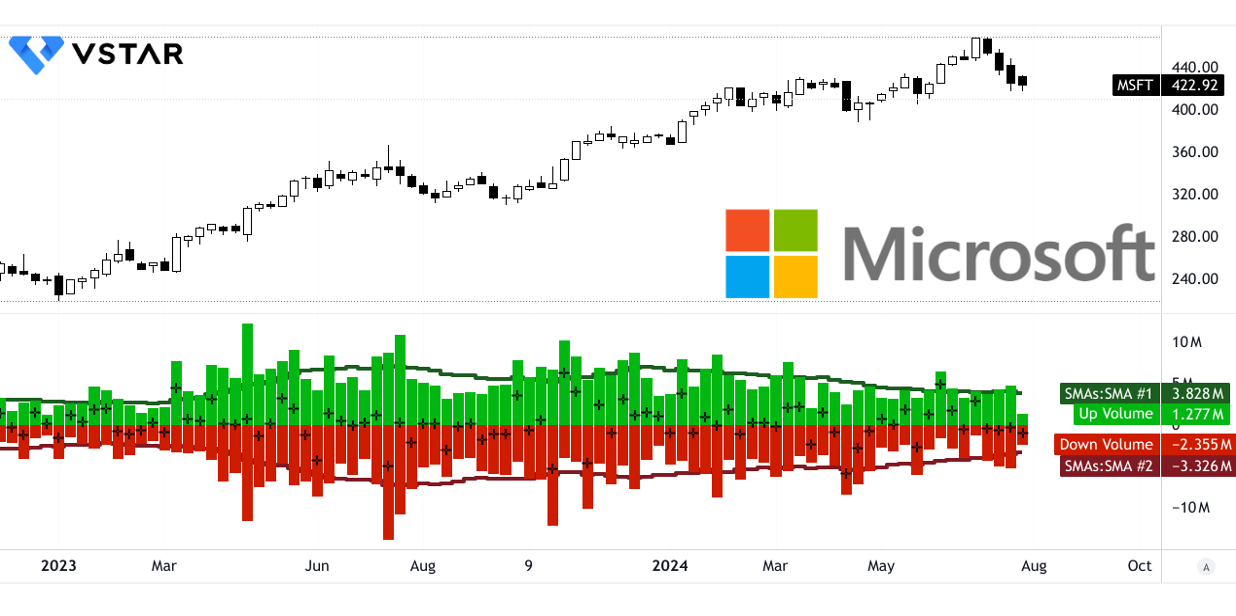

价量趋势 (PVT)

PVT 线位于 26 亿美元,略高于 25.9 亿美元的移动平均线,表明股价看涨势头。这种积极的势头得到了 383 万美元的上涨交易量移动平均线的支持,超过了 -333 万美元的下跌交易量移动平均线。成交量增量为 50 万美元,进一步支撑了当前的看涨成交量趋势,表明投资者兴趣和购买活动强劲。

资料来源:tradingview.com

资料来源:tradingview.com

B. MSFT 股价预测:基本面分析

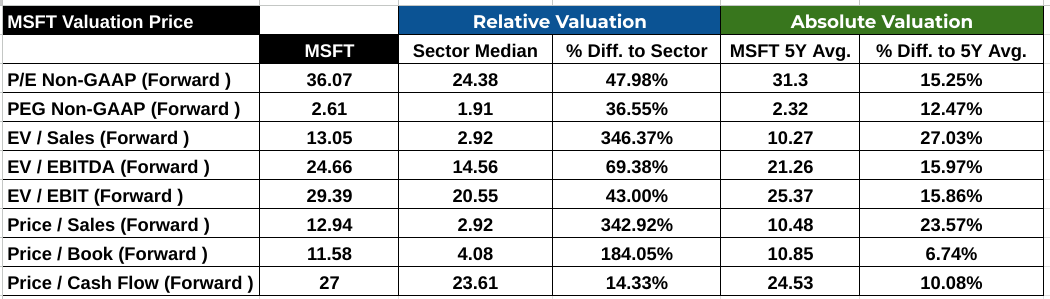

微软的财务比率表明其估值强劲但溢价。市盈率(36.07)显着高于行业中位数(24.38)47.98%,这表明投资者愿意为每一美元的收益支付更高的价格,这可能是由于微软强大的市场地位和增长潜力。与5年平均市盈率31.3相比,流动比率高出15.25%,显示估值随着时间的推移而增加。

PEG 比率为 2.61,与行业中位数 1.91 相比,高出了 36.55%,这表明微软的股价相对于其增长率来说昂贵。然而,与 2.32 的 5 年平均 PEG 相比,增长了 12.47%,表明保费增长预期一致。

资料来源:Analyst's compilation

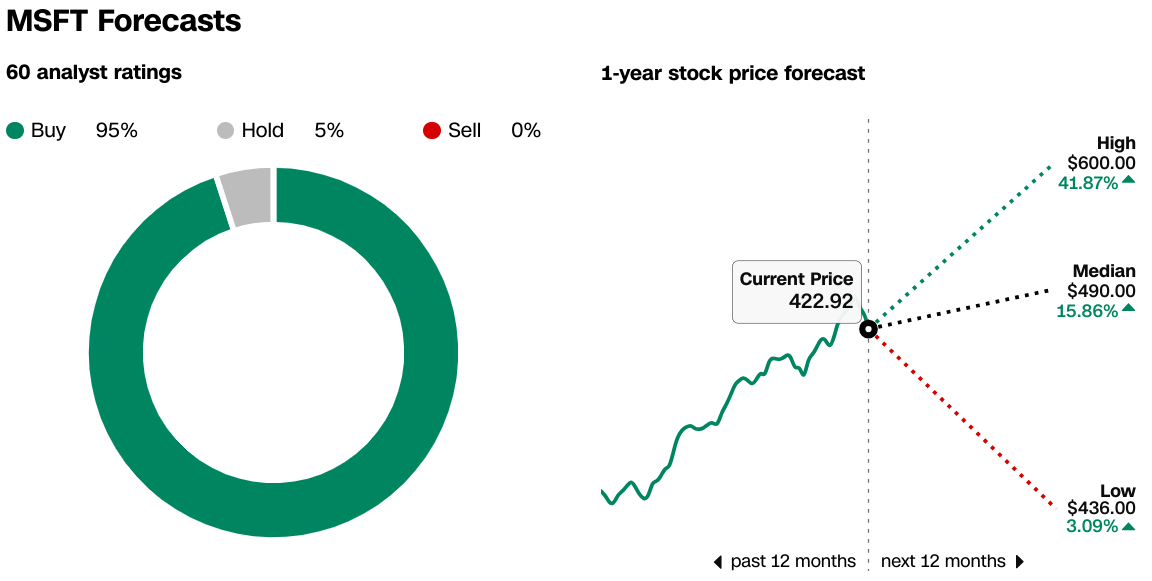

C. MSFT 预测:市场情绪

分析师对微软的前景持乐观态度,其中 60 个评级显示 95% 为“买入”,5% 为“持有”,0% 为“卖出”。 1 年期股价预测显示,最高目标为 600 美元(上涨 41.87%),中位目标为 490 美元(上涨 15.86%),最低目标为 436 美元(上涨 3.09%),当前价格为 422.92 美元。这一共识反映了人们对微软未来业绩的强烈信心,这得益于其市场领导地位和创新能力。

来源:CNN.com

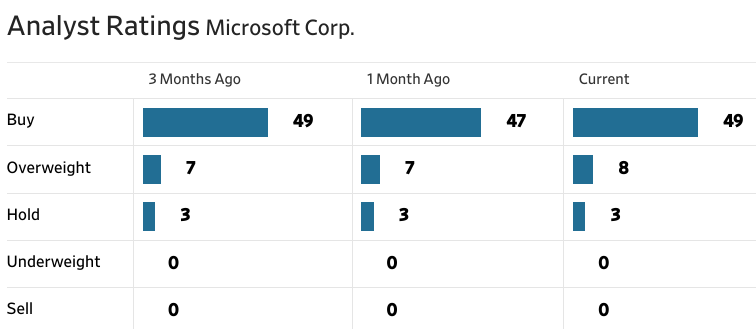

据《华尔街日报》报道,目前分析师对微软的评级包括 49 份买入评级、8 份增持评级、3 份持有评级、0 份减持评级和 0 份卖出评级。这强化了持续增长的积极情绪和预期,微软目标价为 600 美元,中位价为 490 美元,最低价为 436 美元,与市场共识紧密一致。

来源:WSJ.com

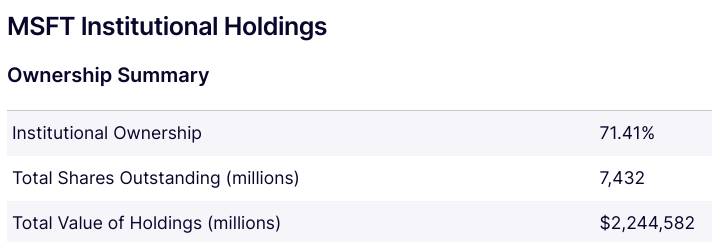

机构持股微软数量庞大,拥有 71.41% 的股权,总价值达 22,445.82 亿美元。这种高水平的机构投资表明了大型投资者对微软的稳定性和增长潜力的强烈信心。

资料来源:Nasdaq.com

微软的空头权益为6193万股,占流通股总数的0.83%,回补天数为3.91。这种相对较低的空头兴趣表明投资者缺乏看跌情绪,进一步凸显了积极的市场情绪和对微软股价表现的信心。

资料来源:Benzinga.com

四.微软股价预测:挑战和风险因素

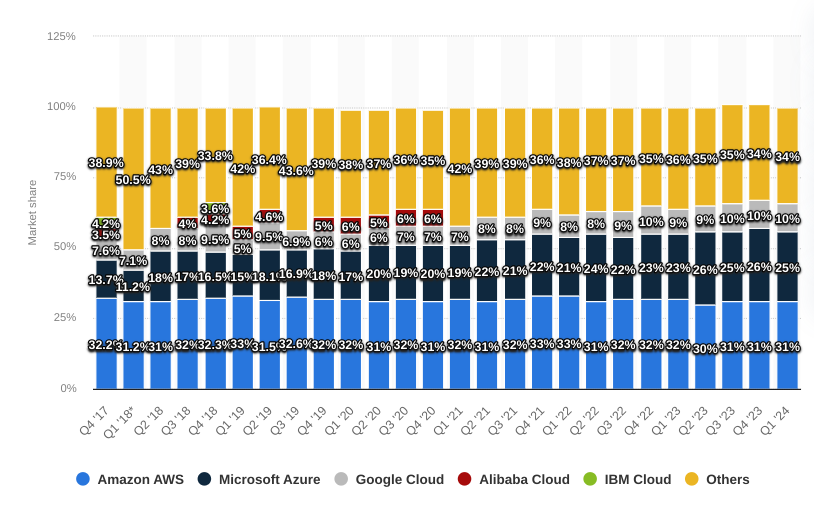

微软 (MSFT) 在竞争激烈的环境中运营,面临着来自其核心业务领域的几个主要参与者的巨大挑战。在云计算领域,亚马逊网络服务(AWS)是一个强大的竞争对手,拥有最大的市场份额并不断突破创新界限。谷歌云平台(GCP)还以其强大的人工智能和机器学习能力带来了激烈的竞争,吸引了广泛的企业客户。同样,游戏领域也是另一个战场,微软的 Xbox 部门与索尼的 PlayStation 和任天堂展开竞争。

[全球云基础设施服务供应商市场份额]

资料来源:statista.com

其他风险

鉴于微软产品在全球的广泛使用,网络安全威胁也构成了相当大的风险。任何重大安全漏洞(Microsoft-CrowdStrike 错误)都可能损害其声誉和客户信任。最后,地缘政治紧张局势和全球经济波动可能会影响微软的国际业务运营和整体财务业绩。

资料来源:NYtimes.com

综上所述, 微软 (MSFT) 展现出强劲的财务健康状况,2024 年第二季度营收和净利润稳健。这一增长是由 Azure、Office 365 和游戏领域的增长推动的。受到人工智能、云计算和游戏战略投资的支持,微软的前景乐观,分析师预测收入和盈利将持续增长。对于有兴趣交易 MSFT 股价差价合约的投资者来说,受 ASIC 监管的 VSTAR 交易应用程序为包括微软股价在内的各种资产的差价合约交易提供了一个安全的平台。