- 受无线服务收入增加的推动,Verizon 2024 年第二季度的业绩显示收入温和增长,但每股收益略有下降。

- 该股在第二季度经历了下跌,表现逊于标准普尔 500 指数的涨幅,技术面对前景持乐观态度。

- 对 5G 和固定无线的战略投资正在进行中,但竞争和运营压力仍然存在。

一.Verizon 2024 年第二季度业绩分析

A. 关键细分市场表现

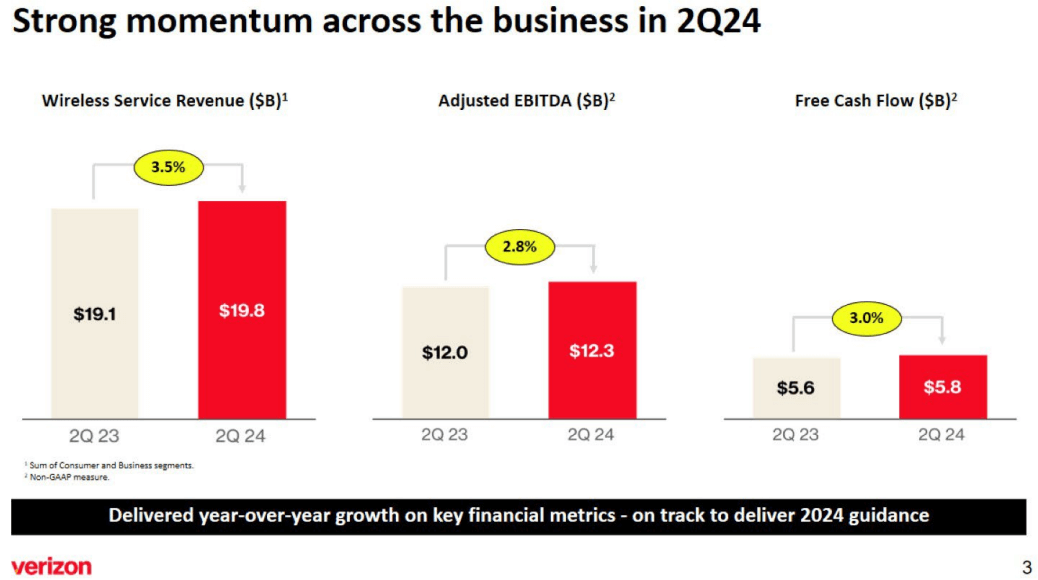

Verizon 威瑞森电信,2024 年第二季度的总运营收入为 328 亿美元,较上年增长 0.6%。这一增长是由无线服务收入同比增长 3.5%(总计 198 亿美元)推动的。该部门的增长主要归因于消费者无线服务收入的增长,这得益于定价行动和固定无线采用。合并净利润为 47 亿美元,略低于 2023 年第二季度的 48 亿美元。调整后每股收益为 1.15 美元,较去年同期的 1.21 美元下降 5%,主要是由于利息支出增加和现金税增加。不计特殊项目的每股收益为 1.09 美元,较 2023 年第二季度的 1.10 美元略有下降。

资料来源:2Q24 VZ Presentation

无担保债务净额减少 32 亿美元,至 1,228 亿美元,无担保净债务与调整后 EBITDA 的比率从上一季度的 2.6 倍提高到 2.5 倍。受税收和利息支出增加的影响,2024 年上半年的运营现金流为 166 亿美元,低于上一年的 180 亿美元。资本支出减少至81亿美元,显著低于2023年上半年支出的101亿美元。这导致自由现金流为85亿美元,同比增长7%。

经营业绩

消费者无线后付费电话总销量同比增长 12%,达到约 180 万部。零售后付费电话净增数量为 148,000 部,显著改善。预付费服务流失了 624,000 名用户,主要是由于平价连接计划 (ACP) 的关闭,其中 SafeLink 造成了 410,000 名用户流失。不包括 SafeLink,预付净亏损为 12,000。 Verizon 继续扩大其宽带基础,第二季度净增用户 391,000 名,这主要是由固定无线接入 (FWA) 净增 378,000 名用户推动的。 FWA 订阅用户数量现已超过 380 万,同比增长近 69%。 Fios 互联网新增数量为 24,000,尽管 ACP 关闭,但仍保持稳定增长。

资料来源:2Q24 VZ Presentation

技术进步和创新

继 myPlan 取得成功之后,Verizon 推出了针对家庭互联网的 myHome 计划。这些举措旨在增强客户体验并扩大其宽带服务覆盖范围。该公司持续推进其5G网络,目前近50%的流量运行在超宽带C波段频谱上,支持超低延迟和高带宽应用。 Verizon 的人工智能驱动解决方案优化了客户支持运营,分析每个呼叫的 800 多个数据点,以提高服务效率。 C-Band频谱部署进展顺利,已覆盖规划站点近60%,提升了网络性能和客户服务可靠性。

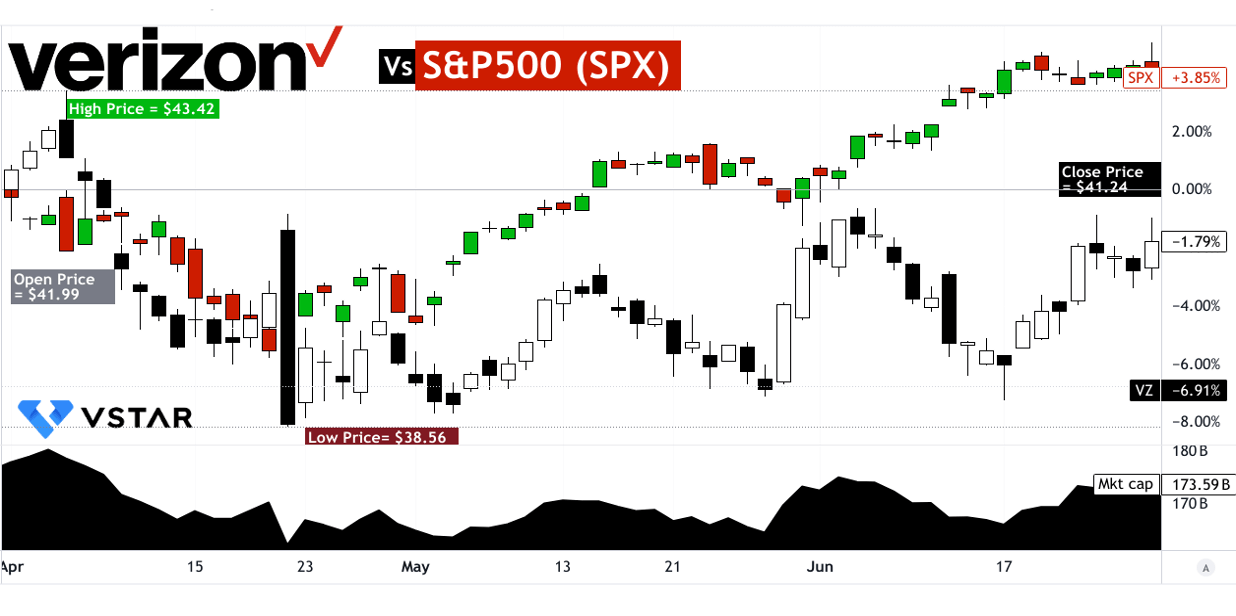

B. VZ 股价表现

Verizon Communications(纽约证券交易所股价代码:VZ)的市值高达 1,735.9 亿美元。这一巨大的市值突显了 Verizon 的股价,该股本季度开盘价为 41.99 美元,收盘价为 41.24 美元。这一小幅下跌凸显了 Verizon 股价的相对稳定性,尽管它也表明了这一时期的轻微看跌情绪。本季度,Verizon 的股价经历了波动,最高价为 43.42 美元,最低价为 38.56 美元。 VZ 股价本季度下跌 1.79%。将 Verizon 的表现与大盘进行比较时,标准普尔 500 指数 (SPX) 同期的价格回报率为 3.85%。这种鲜明的对比突显了 Verizon 的表现相对于整体市场表现不佳。

资料来源:tradingview.com

二. VZ 股价预测:前景与增长机会

A. 有增长潜力的细分市场

Verizon Communications(纽约证券交易所代码:VZ)的战略定位是利用通信服务市场的重大增长机会,特别是在移动数据和宽带领域。随着美国在 5G 技术领域继续保持领先地位,Verizon 在该领域的投资将推动收入大幅增长。该公司对移动数据的关注预计到 2024 年将达到 1,424 亿美元,这符合更广泛的行业趋势。 5G 技术的推出提高了下载速度、减少了延迟并支持高带宽应用,使 Verizon 能够有效利用人工智能和物联网的进步。该基础设施支持无缝人工智能集成和物联网部署,满足企业对实时数据处理和连接不断变化的需求。

Verizon 的宽带业务也是一个关键的增长领域。该公司拥有超过 1150 万宽带用户,并且在固定无线接入 (FWA) 的大力推动下,正在扩大其市场份额。在对可靠、高速互联网服务的需求不断增长的推动下,拥有 380 万用户的固定无线市场正在加速增长。 Verizon 加强 FWA 的战略,在 C 频段扩展的支持下,旨在覆盖 4-500 万用户,巩固其宽带领先地位。

[2023年和2030年5G在移动连接总数中的份额]

资料来源:statista.com

B. 扩张和战略举措

Verizon威瑞森电信 的增长战略以强劲的扩张和战略举措为基础:

研究与开发投资:对研发的大量投资是 Verizon 战略的核心。该公司正在推进其 5G 基础设施并探索下一代技术,例如移动边缘计算 (MEC) 和人工智能驱动的解决方案。这些创新旨在增强网络性能、减少延迟并支持各个行业的高级应用程序。

伙伴关系与协作:Verizon 的合作伙伴关系对于扩大其服务组合至关重要。与科技公司的合作,例如与 AST SpaceMobile 建立卫星到设备连接的联盟,旨在将 Verizon 的网络覆盖范围扩展到服务不足的地区,从而扩大其 5G 覆盖范围。此外,与 YouTube Premium 和 Peacock 等内容提供商的合作提供了捆绑服务,从而提高了客户价值和保留率。

资本支出和网络扩张:Verizon 的资本支出依然强劲,预计 2024 年资本支出为 17.0-175 亿美元。这项投资支持 C 频段频谱的部署,增强网络容量和覆盖范围。

正如分析师对 2024 年的预测所示,这些因素可能有利于该公司的营收。

来源:seekingalpha.com

三.2024 年 Verizon 股价预测

A. VZ股价预测:技术分析

截至目前,Verizon Communications(纽约证券交易所股价代码:VZ)的定价为 39.09 美元。利用修改后的指数移动平均线,趋势线位于 40.32 美元,基线紧密位于 40.24 美元。目前,该股正处于下跌趋势,表明市场情绪看跌。

2024 年的价格目标: 根据不同的技术指标和市场预测,对 Verizon 2024 年底股价的预测有所不同。 VZ 平均目标价为 48.00 美元。这一估计是通过分析中短期极性变化的动量得出的,预测到斐波那契回撤和延伸水平。乐观的 VZ 股价目标为 53.00 美元,这是基于当前波动期内价格上涨动力的假设。相反,悲观的Verizon目标价为38.00美元,反映出在相同技术框架下价格势头持续下行的可能性。

资料来源:tradingview.com

支撑位和阻力位: 确定关键支撑位和阻力位对于了解潜在的价格走势至关重要。主要阻力位为 39.48 美元,略高于当前价格,表明上行的直接障碍。当前水平价格通道的枢轴位于 40.12 美元,如果波动加剧,阻力位将升至 44.48 美元。核心阻力位为 42.42 美元和 40.85 美元,支撑位为 32.42 美元至 37.82 美元,在波动情况下,额外支撑位为 35.76 美元。

相对强弱指数(RSI): Verizon 的 RSI 为 42.09,低于常规看涨水平 48.35 和看跌水平 57.57。 RSI 值表明该股价既没有超买也没有超卖,但 RSI 线的下降趋势表明动能减弱,价格有可能进一步下跌。不存在看涨或看跌背离,证实了当前趋势。

平滑异同移动平均线 (MACD) 指标: MACD 分析揭示了 Verizon 股价的看跌趋势。 MACD线位于0.4854,低于信号线0.6684,负柱状图值为-0.183。这种配置表明看跌势头正在增强,表明该股可能会继续下跌。

资料来源:tradingview.com

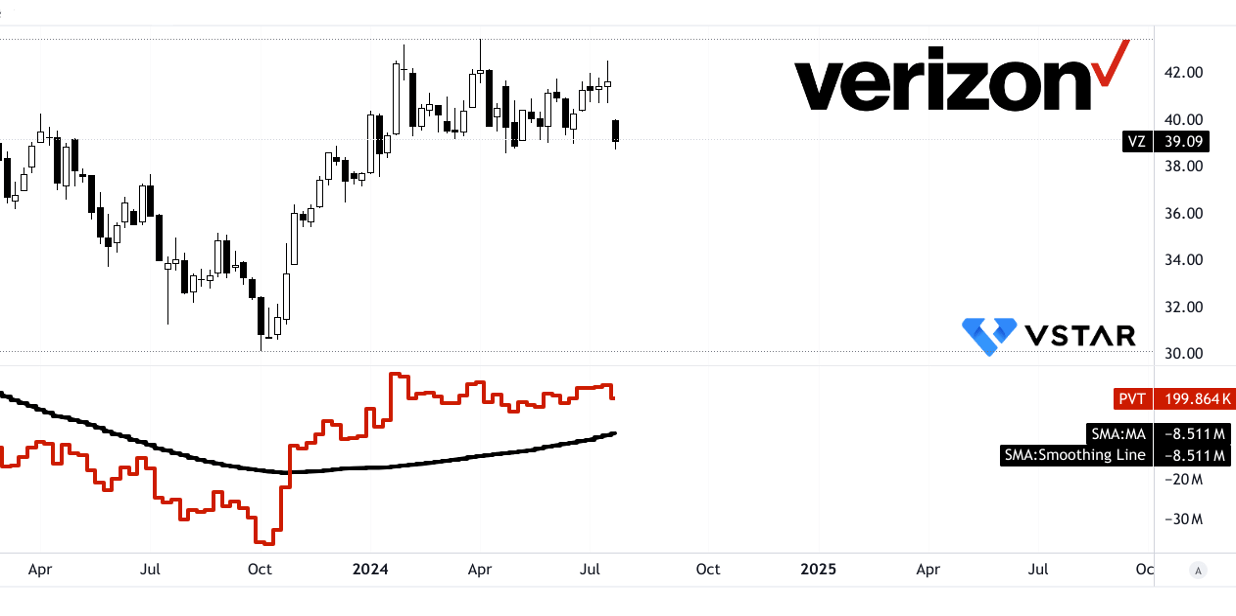

价量趋势(PVT): PVT 线位于 199.864(以千为单位),移动平均线为 -8.511(以百万为单位)。尽管价格趋势看跌,但当前的股价成交量势头看涨,表明强劲的购买兴趣可能会随着时间的推移抵消价格下跌趋势。

资料来源:tradingview.com

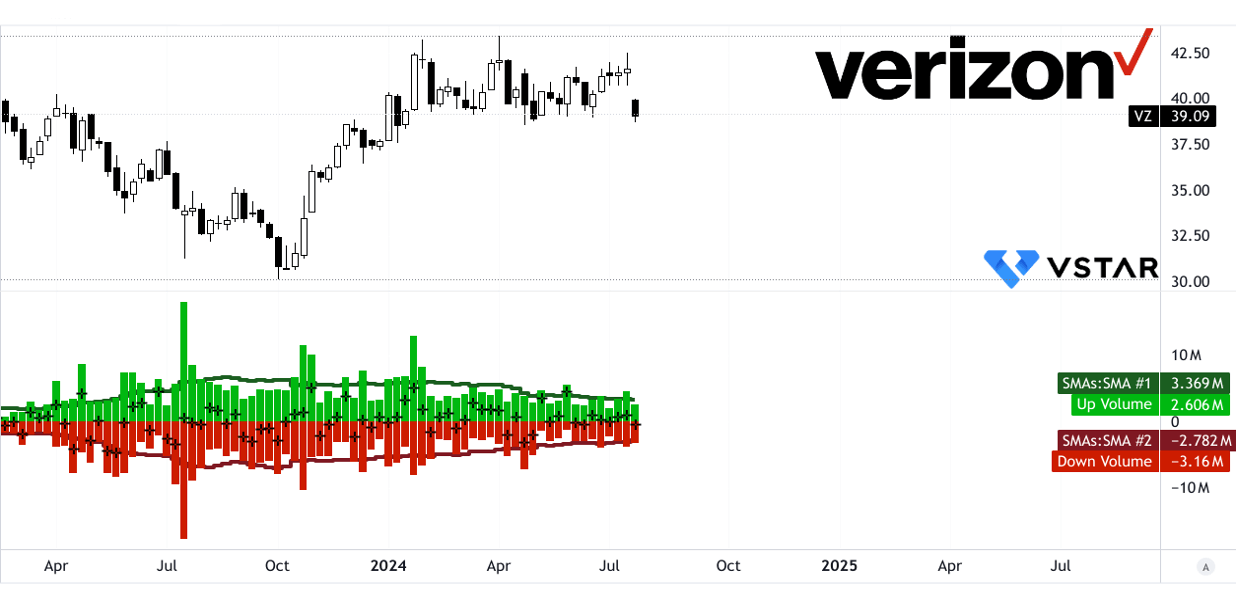

每周交易量增量: 周成交量增量显示负值为-553.918(以千为单位),平均上涨成交量为336.9万,下跌成交量为-278.2万。交易量增量的移动平均数为 587 万,表明交易量看涨势头。这表明,尽管近期价格下跌,但仍有大量购买活动,可能会在短期内支持价格逆转或稳定。

资料来源:tradingview.com

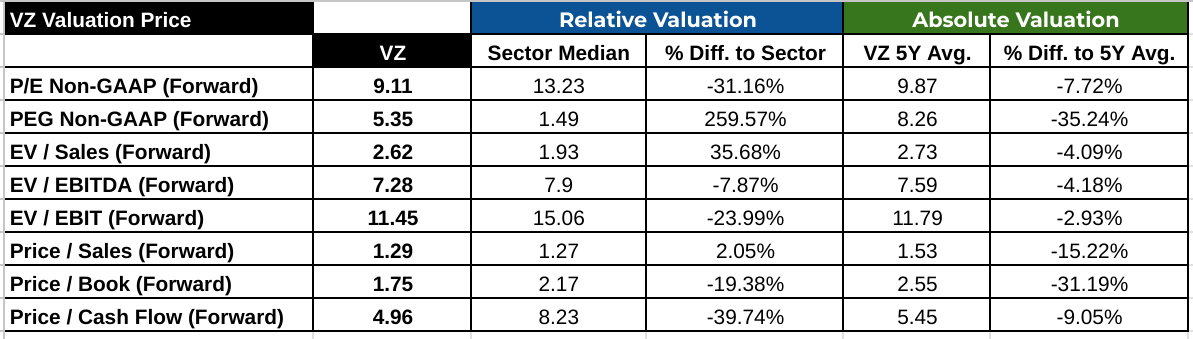

B. Verizon 股价预测:基本面分析

Verizon Communications(纽约证券交易所股价代码:VZ)通过其财务比率展示了细致入微的估值。该公司的远期市盈率为9.11,显著低于行业中位数13.23,差异为-31.16%。较低的市盈率表明,与同行相比,VZ 的估值可能被低估,如果市场认识到其内在价值,这可能会提供买入机会。

然而,市盈率却讲述了一个不同的故事。 VZ的远期PEG率为5.35,明显高于行业中位数1.49,增幅为259.57%。这种高 PEG 比率意味着 VZ 的盈利增长并不能证明其价格合理,这可能表明在考虑增长时估值过高。

资料来源:Analyst's compilation

C. VZ 预测:市场情绪

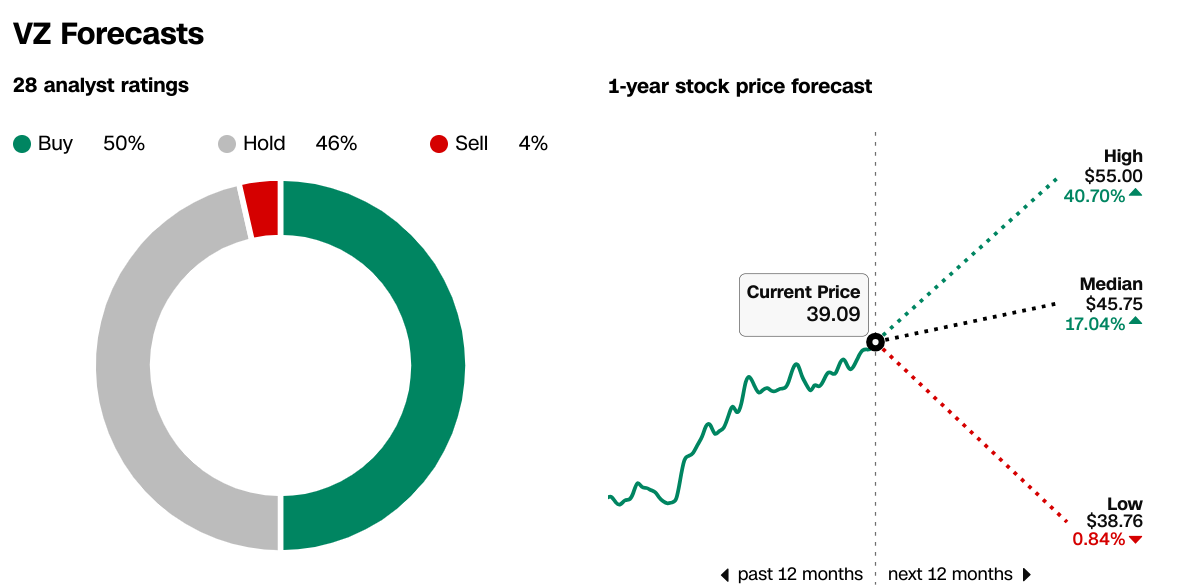

分析师对 Verizon 威瑞森电信的看法是谨慎乐观。在 28 名分析师评级中,50% 建议“买入”,46% 建议“持有”,只有 4% 建议“卖出”。 VZ 的 1 年期价格目标反映了不同的前景:最高目标为 55.00 美元,意味着上涨 40.70%,中位目标为 45.75 美元,上涨 17.04%,最低目标为 38.76 美元,仅比当前价格高 0.84% 39.09 美元。这一范围表明人们普遍预期有适度到显著的上行潜力。

来源:CNN.com

机构投资者持有VZ股份62.66%,总价值1031.05亿美元,显示主要投资者信心强劲。

资料来源:Nasdaq.com

VZ的空头权益为4646万股,占流通量的1.10%,回补天数为2.2。这种相对较低的空头兴趣表明看跌情绪很小。

资料来源: benzinga.com

四.VZ 股价预测:挑战和风险因素

威瑞森通信公司(纽约证券交易所股价代码:VZ)面临着影响其股价预测的多项重大挑战和风险。它在美国电信市场上主要与 AT&T 和 T-Mobile US 竞争。 AT&T 报告 2023 年收入为 1,220 亿美元,是一个强大的竞争对手。 T-Mobile US 也构成了挑战,特别是在无线领域,该公司在定价和客户获取方面一直积极进取。来自这些参与者的竞争可能会给 Verizon 的定价策略和市场份额带来压力。

【2008年至2023年美国部分主要电信服务公司收入(单位:十亿美元)】

资料来源:statista.com

而且, 平价连接计划 (ACP) 导致 Verizon 的预付费和 Fios 部分出现一些断线。虽然这种影响预计不大,但仍可能影响这些行业的短期收入。新型人工智能驱动手机的推出可能会扰乱升级周期,从而可能影响 Verizon 的设备销售和客户保留率。

综上所述, Verizon 的 2024 年第二季度业绩显示收入温和增长,每股收益略有下降。该股本季度小幅下跌,表现逊于标准普尔 500 指数的涨幅。尽管 Verizon 在 5G 和固定无线接入方面进行了战略投资,但其股价仍面临波动以及来自 AT&T 和 T-Mobile 的竞争压力。技术前景表明 2024 年收盘价将上涨。VZ 股价是系统平均买入的股价。差价合约是捕捉 VZ 股价波动性的更好选择。对于 Verizon (VZ) 股价的差价合约交易,VSTAR 提供了一个收费低、点差小的受监管平台。 VSTAR 受 ASIC 监管,提供主要股价的差价合约,为新手和经验丰富的交易者提供用户友好的应用程序。