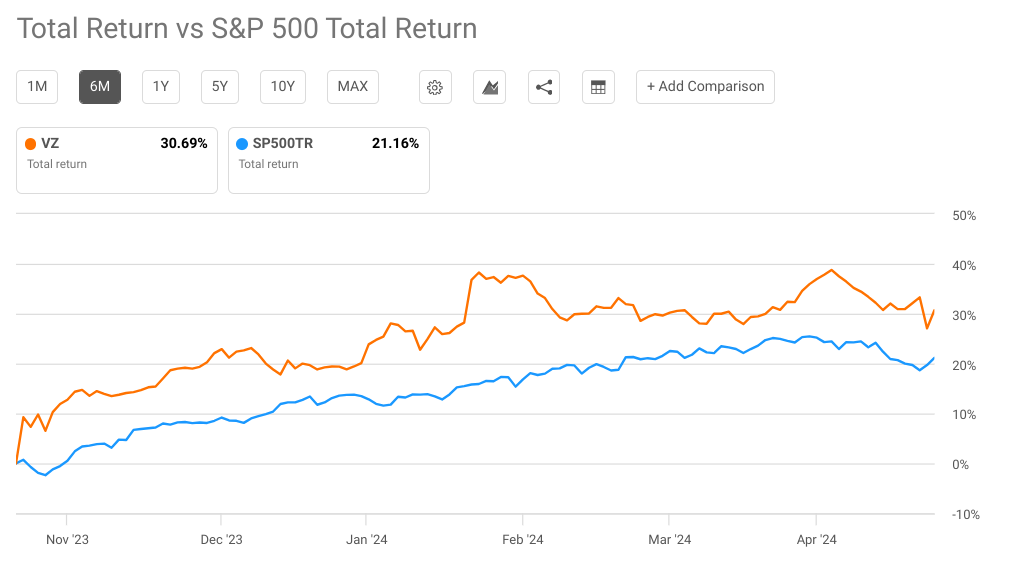

- 尽管最近表现不佳,但 Verizon 在较长时期内表现出了韧性,六个月和年初至今的回报率超过了标准普尔 500 指数。

- 在战略定价行动和扩大的用户群的推动下,无线服务收入强劲增长,凸显了 Verizon 在市场中的竞争地位。

- 调整后 EBITDA 的扩张和强劲的现金流生成凸显了 Verizon 敏锐的成本管理和财务稳定性。

- 预付费用户流失和企业有线收入下降带来了挑战,需要进行战略调整以重新获得市场份额和收入增长动力。

Verizon,综合电信行业的领先企业。在波动的价格回报和市场动态中,Verizon 在各种基本指标上都表现出了弹性和增长。本文深入探讨了 Verizon 最近的价格表现、基本面优势、劣势、前景、估值指标和技术见解。通过剖析这些方面,交易者可以全面了解 Verizon 的股价轨迹。

威瑞森股价表现

与标准普尔 500 指数相比,Verizon(纽约证券交易所股票代码:VZ)在不同时间范围内的价格表现参差不齐。过去一周和一个月,Verizon 的价格回报表现略逊于大盘,跌幅分别为-0.18%和-1.66%,而标普500指数则出现周边际上涨和月跌幅-3.13%。然而,从长远来看,Verizon 表现出了韧性。过去六个月,Verizon 的表现优于标准普尔 500 指数,总回报率为 31%,表明在市场波动中表现更加稳定。

来源:seekingalpha.com

从长远来看,Verizon 的价格回报就不那么有利了。过去三年和五年,它明显落后于标准普尔500指数,总回报率分别为-17%和-10%,而该指数则录得27%和88%的稳健涨幅。尽管如此,其长期表现仍然面临挑战,这对那些寻求资本增值的人来说是潜在的担忧。

威瑞森的基本优势

无线服务收入增长:

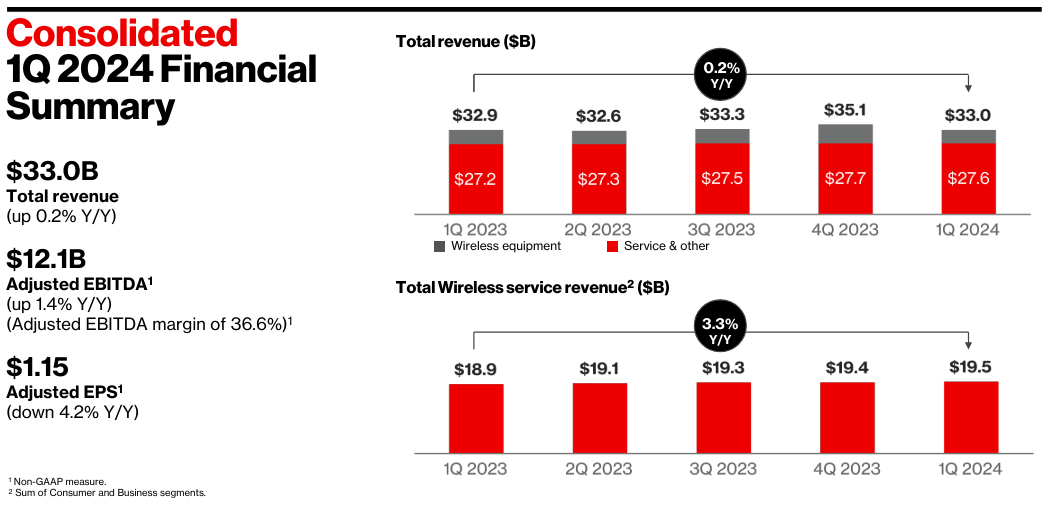

Verizon 的无线服务收入实现了强劲增长,2024 年第一季度达到 195 亿美元,同比显着增长 3.3%。这一增长意义重大,因为它表明 Verizon 有能力有效地将其无线产品货币化并在竞争格局中夺取市场份额。无线服务收入的增长主要是由于最近几个季度实施的战略定价行动、溢价计划的采用率提高以及固定无线用户群的扩大所推动的。

资料来源:Q1 2024 Earnings

调整后 EBITDA 扩张:

Verizon 公布的调整后 EBITDA 同比增长 1.4%,2024 年第一季度达到 121 亿美元。调整后 EBITDA 的扩张反映了 Verizon 在推动收入增长的同时有效管理运营成本的能力,从而提高了盈利能力和利润率扩张。该公司严格的成本管理和运营效率方法为其 EBITDA 业绩的积极发展做出了贡献。

稳定的现金流:

Verizon 在 2024 年第一季度展现了强劲的现金流生成能力,自由现金流总计 27 亿美元,较去年同期大幅增长超过 16%。这种强劲的现金流生成突显了 Verizon 将其经营活动转化为现金的能力,并凸显了其业务运营的财务实力和稳定性。

宽带用户增长:

Verizon 的宽带用户群实现了强劲增长,2024 年第一季度净增用户总数达到 389,000 人。这一增长是由固定无线接入 (FWA) 和 Fios 互联网推动的,表明用户对高速互联网服务的强劲需求住宅和商业客户。

Verizon 宽带用户群的扩张意义重大,因为它反映了该公司在宽带市场上夺取市场份额并利用对可靠高速连接解决方案不断增长的需求的能力。随着对数字技术和远程工作趋势的日益依赖,宽带连接对于消费者和企业都变得至关重要,从而推动了对 Verizon 宽带服务的需求。

固定无线接入收入增长:

固定无线接入 (FWA) 领域成为 Verizon 的重要收入贡献者,2024 年第一季度 FWA 收入达到 4.52 亿美元。这比去年同期大幅增长了近 2 亿美元,凸显了快速增长住宅和商业客户采用 FWA 服务。

FWA 收入的强劲增长反映了 Verizon 成功渗透到固定宽带市场以及人们对基于无线的连接解决方案的日益青睐。 FWA 提供了传统有线宽带的有吸引力的替代方案,为客户提供灵活性、可靠性和高速互联网接入,而无需安装物理基础设施。

威瑞森的基本弱点

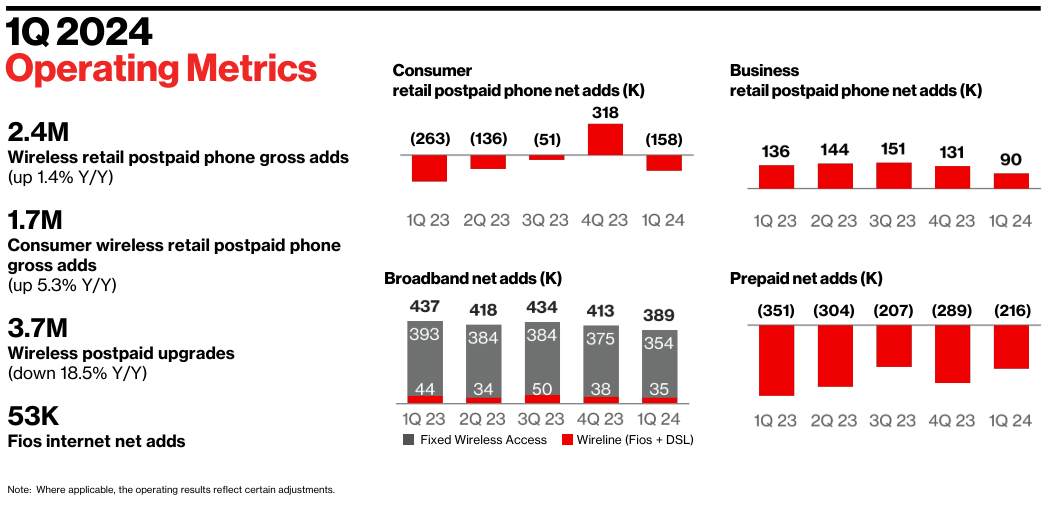

预付费用户损失:

2024 年第一季度,Verizon 的预付费业务净损失了 216,000 名无线零售预付费用户(不包括 SafeLink Wireless 品牌)。预付费用户的下降表明在保留和吸引预付费客户方面面临挑战,反映出 Verizon 预付费产品的潜在弱点或竞争压力。

预付费用户的大量流失表明,Verizon 在满足该客户群的需求和期望方面可能面临困难。尽管预付费业绩有所改善,净亏损较上年有所减少,但预付费用户的持续下降仍然令人担忧。

资料来源: Q1 2024 Earnings

商业有线收入下降:

2024 年第一季度 Verizon Business 的有线收入下降,导致 Verizon Business 总收入同比下降 1.6%。有线收入的下降标志着该业务部门的传统有线服务面临挑战或转变,这可能是由于竞争加剧或客户对无线或替代技术的偏好不断变化所致。

有线收入的下降凸显了 Verizon 需要重新评估其业务有线产品和战略,以适应不断变化的市场动态。导致有线收入下降的因素可能包括定价压力、技术中断或客户需求转向无线或基于云的解决方案。

有线业务的整体表现:

尽管有线业务面临挑战,但与 2023 年第一季度相比,Verizon Business 的部门营业利润率和部门 EBITDA 利润率均出现下降。盈利指标的下降表明有线部门效率低下或成本增加,影响了整体盈利能力并阻碍了潜力生长。

部门营业利润率和部门 EBITDA 利润率的下降凸显了 Verizon 需要提高其有线业务的运营效率和成本管理。导致盈利指标下降的因素可能包括运营费用上升、每用户收入下降或竞争性定价压力。

无线零售后付费客户流失率高:

尽管 Verizon Consumer 报告无线零售后付费电话净损失有所改善,但 2024 年第一季度无线零售后付费客户流失率仍然相对较高,为 0.83%。高客户流失率表明客户保留方面面临挑战,可能是由于对服务质量、定价的不满意,或来自其他运营商的竞争。

无线零售后付费的高流失率凸显了提高客户满意度和忠诚度以减少流失并提高长期收入稳定性的重要性。导致高流失率的因素可能包括竞争对手的激进促销优惠、网络性能问题或客户支持体验不足。

威瑞森展望

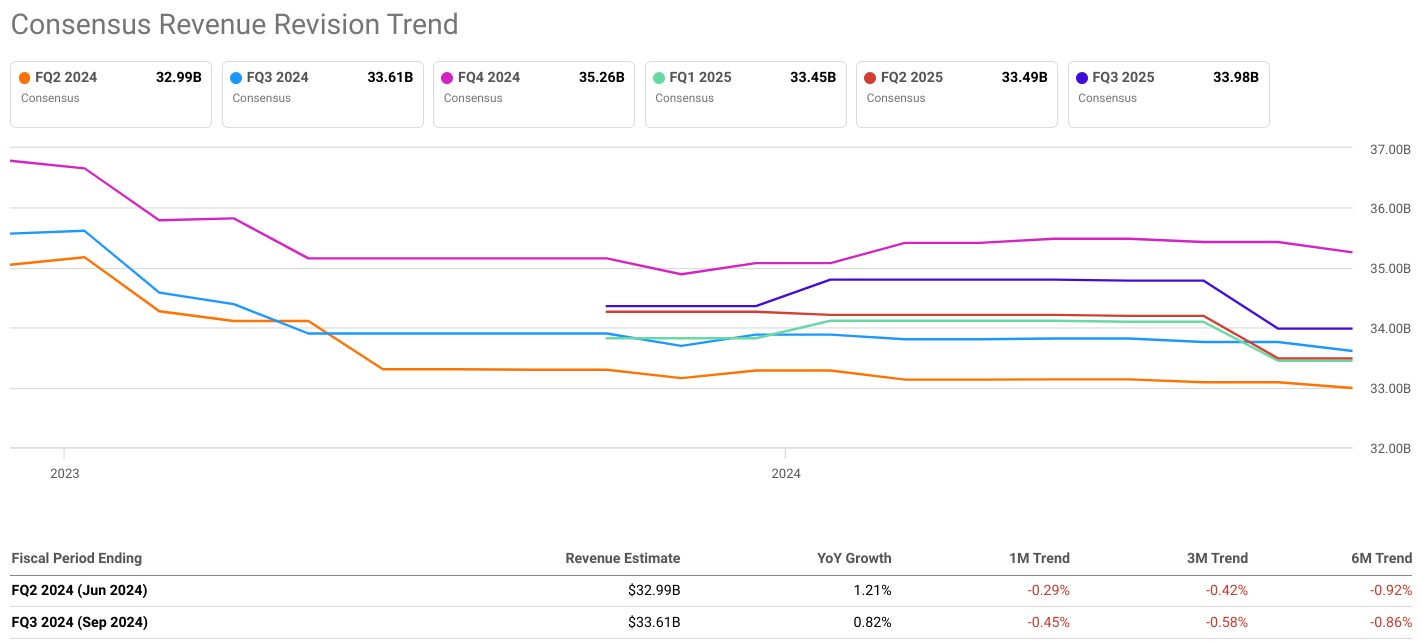

共识每股收益和收入估计:

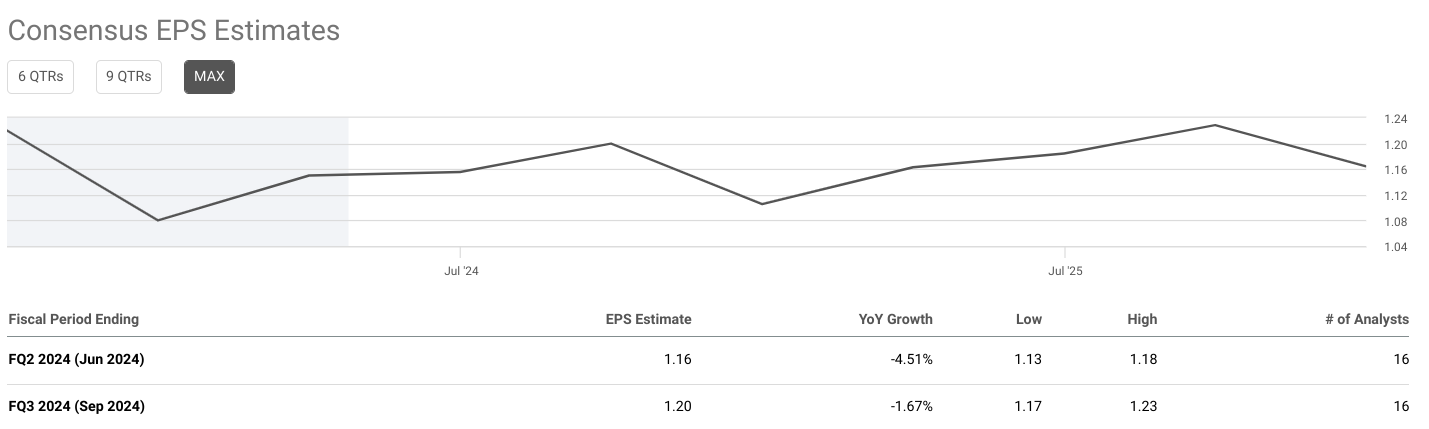

Verizon 对 2024 年第二季度的每股收益 (EPS) 预期为 1.16 美元,同比下降 4.51%。 2024 年第三季度,每股收益预计为 1.20 美元,同比下降 1.67%,较为温和。尽管呈下降趋势,但这些数字与分析师的预期密切相关,过去一个月和三个月的共识预测的稳定性就证明了这一点。

同样,2024 年第二季度和 2024 年第三季度的收入预计显示适度增长,预计分别为 $32.99B 和 $33.61B。同比增长率为1.21%和0.82%,表明收入增速较前期略有放缓。然而,这些估计值落在分析师预测的范围内,表明 Verizon 的收入前景保持稳定。

来源:seekingalpha.com

共识每股收益和收入修正趋势:

Verizon 2024 年第二季度和 2024 年第三季度的每股收益和收入修正趋势表明分析师的情绪不一。虽然短期(1 个月趋势)出现了积极修正,每股收益和收入预期略有上升,但长期趋势(3 个月和 6 个月)显示出更为负面的前景,两者均向下修正每股收益和收入估计。然而值得注意的是,这些修正的幅度相对较小,表明分析师的情绪持谨慎而非悲观情绪。

来源:seekingalpha.com

内部估计和指导:

Verizon 对 2024 年的内部预测和指导重申,尽管面临市场挑战,该公司仍有信心实现财务目标。该公司预计无线服务总收入增长 2.0% 至 3.5%,调整后 EBITDA 增长 1.0% 至 3.0%,调整后每股收益在 4.50 美元至 4.70 美元之间。此外,Verizon 预计资本支出在 170 亿美元至 175 亿美元之间,调整后的有效所得税率为 22.5% 至 24.0%。这些预测表明 Verizon 在行业逆风中保持稳定增长和财务稳定的承诺。

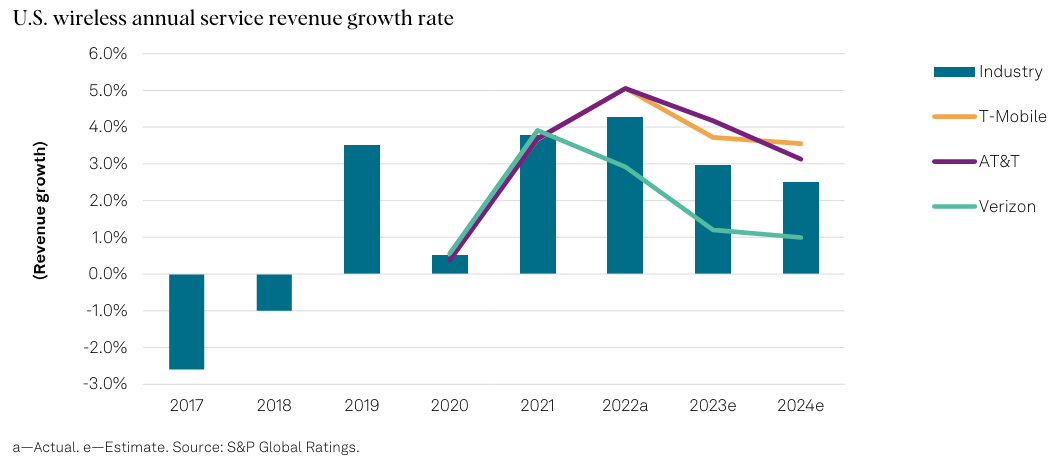

行业和信用展望:

标准普尔全球评估的北美电信行业前景凸显了负面评级行动和降级速度超过升级速度等挑战,这主要是由于高利率和资本结构问题。尽管行业基本面稳固,但利息支出和杠杆资本结构的上升预计将继续给美国和加拿大的电信和有线电视运营商带来压力。然而,预计无线市场的服务收入和盈利增长将放缓,有线电视的 EBITDA 增长将出现低个位数,而电信资本支出的下降将被有线电视投资的增加所抵消。这些趋势表明 Verizon 面临着复杂的运营环境,需要进行战略调整才能有效应对。

资料来源:S&P Global

VZ股票估值

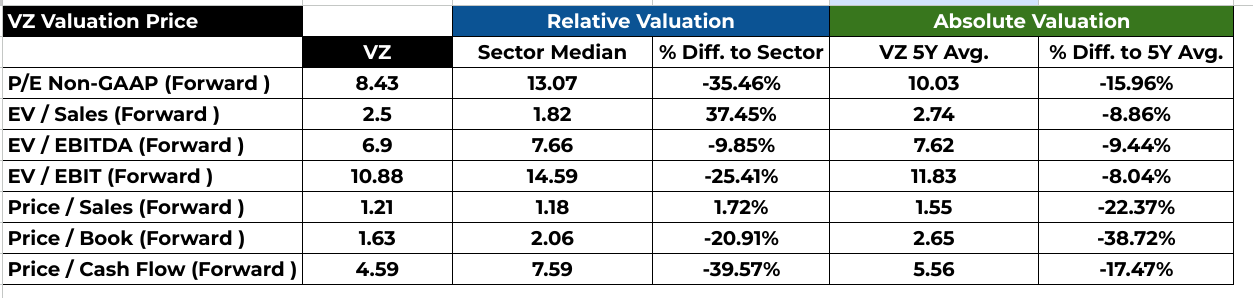

市盈率(P/E)分析:

Verizon 的远期市盈率为 8.43,明显低于行业中位数 13.07,表明相对于同行而言被低估。此外,它也低于 10.03 的 5 年平均水平,表明与历史正常水平相比估值存在折扣。这表明投资者可能认为威瑞森相对于其盈利潜力而言提供了更好的价值。

企业价值 (EV) 比率:

在考虑 EV 比率时,Verizon 的远期 EV/销售额和 EV/EBITDA 比率均高于行业中位数,这意味着这些指标的估值较高。然而,它们低于 Verizon 的 5 年平均水平,表明有可能回归历史平均值。 EV/EBIT 和市净率也表现出类似的趋势,Verizon 的股价低于其行业中位数,但高于其 5 年平均水平。

基于价格的比率:

Verizon 的远期市销率略高于行业中位数,表明就销售能力而言估值处于适度溢价。然而,它明显低于 Verizon 的 5 年平均水平,这表明根据历史销售指标,价格可能很便宜。远期市净率进一步强化了这一观点,Verizon 的定价相对于其行业较低,但较其 5 年平均水平大幅折扣。

价格/现金流分析:

Verizon 的远期价格/现金流比率远低于行业中位数及其 5 年平均水平。这表明投资者可能认为威瑞森相对于其现金流产生潜力而言被低估。

资料来源:Analyst's compilation

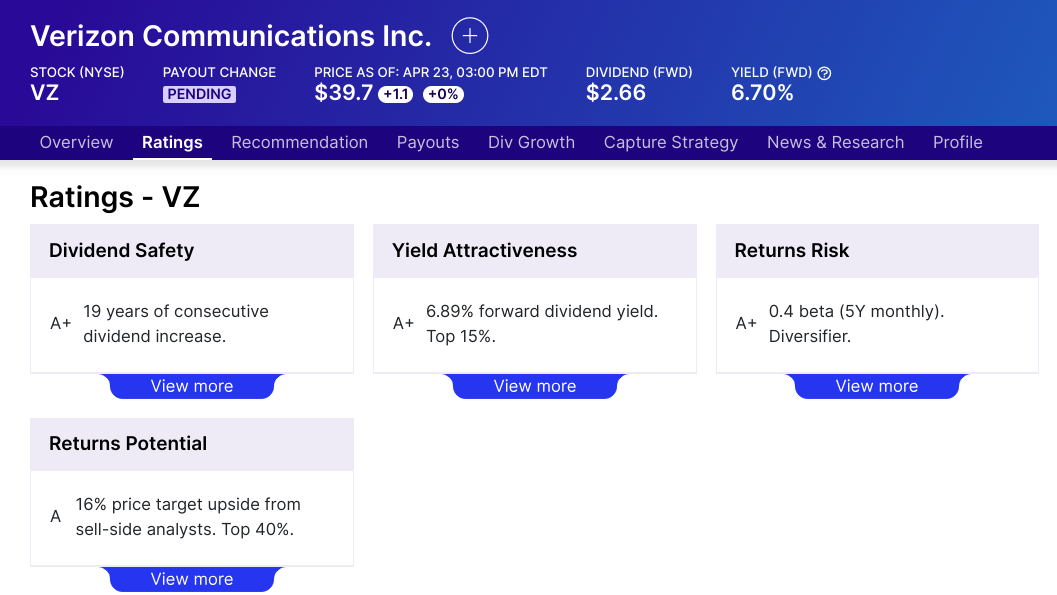

VZ股息动态:

Verizon 的远期股息收益率为 6.89%,派息率为 56.55%,股息状况颇具吸引力。连续 19 年的股息增长突显了其为股东回报价值的承诺。然而,2%的五年增长率可能预示着股息增长可能放缓。

资料来源:dividend.com

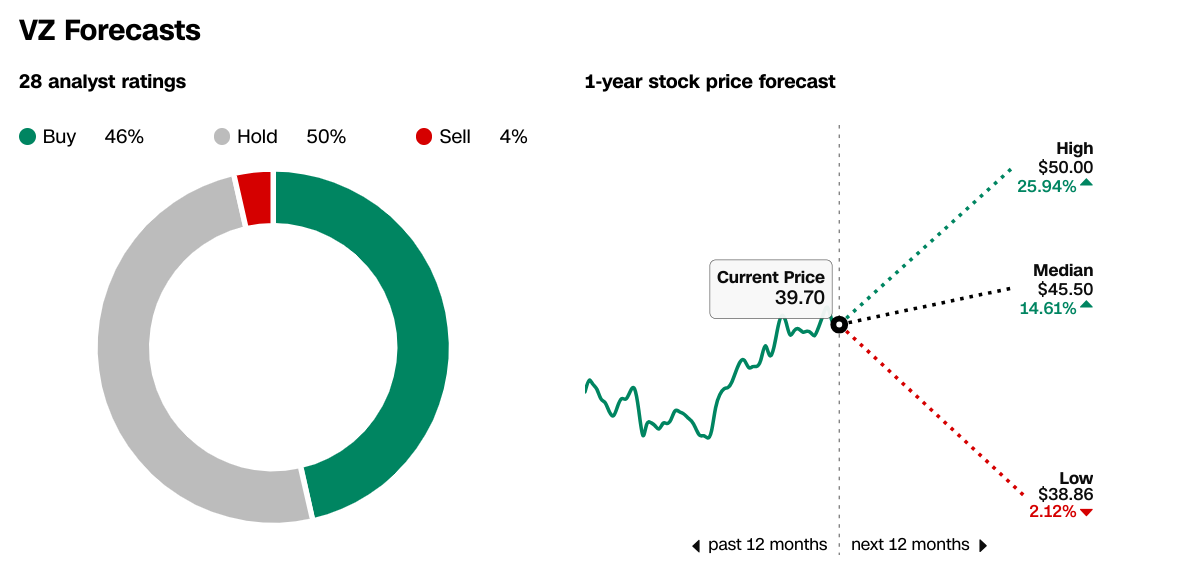

VZ 股价分析师预测和评级:

CNN 分析师的预测为 Verizon 股价提供了一系列潜在结果。中值预测显示温和上涨 14.61%,而高预测显示更为乐观的增长 25.94%。相比之下,较低的预测保守估计仅为 2.12% 的增长。这一范围凸显了受各种市场因素影响的未来股票表现的不确定性。

来源:CNN.com

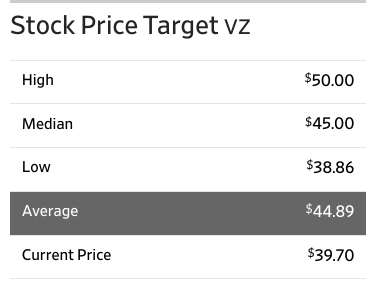

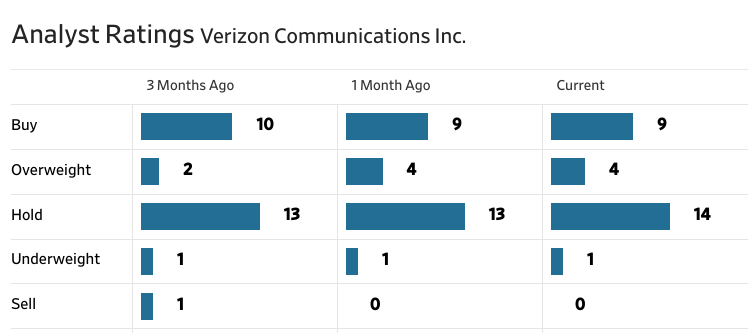

《华尔街日报》对分析师对 Verizon 未来业绩的看法提供了更多见解。 44.89 美元的平均目标价表明潜在的上涨空间。虽然高位、中位和低位预测与 CNN 的预测非常一致,但平均目标价提供了分析师预期的综合观点。过去三个月,Verizon 的分析师评级保持相对稳定,反映出分析师的一致情绪。大多数分析师建议持有或买入 Verizon,表明对该公司的前景持谨慎乐观态度。

资料来源:WSJ.com

资料来源:WSJ.com

2024 年 VZ 股票预测

VZ 股票预测 - 价格目标分析

技术分析预计到 2024 年底,平均价格目标为 48.80 美元。该预测基于动量,源自中短期极性变化,并根据斐波那契回撤/延伸水平推断。

到 2024 年,乐观的 VZ 价格目标为 54 美元,这是基于当前中短期波动的价格动能,延伸至斐波那契回撤/延伸水平。

从数字上看,当前价格与平均目标价格之间的差异表明潜在上涨空间为 9.10 美元(48.80 美元 - 39.70 美元),而乐观目标表明潜在上涨空间为 14.30 美元(54.00 美元 - 39.70 美元)。

Verizon 股票预测 - 趋势分析

Verizon(纽约证券交易所股票代码:VZ)当前股价为 39.70 美元,略高于根据修改后的指数移动平均线得出的趋势线 39.53 美元。这表明VZ股价呈温和上涨趋势。然而,趋势线也接近 39.32 美元的基线,这是另一个修改后的指数移动平均线,表明总体上相对稳定的横盘运动。当前价格与趋势线/基线之间的关系凸显了微妙但持续的向上偏差。投资者可能将此解读为该股逐渐走强,但仍保持盘整格局。

当前价格与趋势线/基线之间的差异很小,表明股票交易的范围很窄。这表明任一方向都缺乏明显的动力,强调了横盘走势。趋势线和基线的接近进一步支持了盘整阶段的概念。当这些移动平均线紧密收敛时,通常表明处于均衡时期,买家和卖家处于相对平衡状态。

VZ 股票预测 - 支撑位和阻力位

Verizon 的支撑位和阻力位为交易者提供了衡量潜在价格变动的数字基准。 32.50 美元的主要支撑位代表了可能出现买盘兴趣的关键水平,而当前水平价格通道的枢轴位于 36.40 美元,表明可能存在反转点。

48.85 美元的核心阻力位是上行的重要障碍,表明抛售压力可能会加剧。 40.35 美元的阻力位提供了对潜在价格障碍的额外洞察,尽管其强度不如核心阻力位。

资料来源:tradingview.com

Verizon 股票预测 - 相对强弱指数 (RSI) 分析

Verizon 的 RSI 值为 50.11,落在中性区域内,表明市场情绪平衡。然而,它略高于常规看涨水平 29.58,表明看涨势头有可能形成。相反,它低于常规看跌水平 73.02,表明缺乏强烈的看跌情绪。

尽管 RSI 处于中性区域,但看跌背离的存在表明谨慎行事。从数字上看,RSI线趋势向下,表明看涨势头减弱。 RSI 值与其趋势之间的这种数值关系为了解市场情绪的潜在变化提供了宝贵的见解。

VZ 股票预测 - 移动平均线趋同/发散 (MACD) 分析

Verizon的MACD分析显示看跌趋势,MACD线0.9588低于信号线1.04。 -0.085 的负 MACD 柱状图进一步证实了看跌情绪。从数字上看,看跌趋势的增强表明抛售压力可能正在加剧。

资料来源:tradingview.com

结论

Verizon 的股价基本优势(例如无线收入增长和 EBITDA 扩张)巩固了其地位。然而,挑战依然存在,特别是在预付费用户和有线收入下降方面。尽管如此,Verizon 的宽带增长和强劲的现金流仍显示出潜力。分析师预测和技术分析暗示了谨慎乐观的态度,并预计有潜在的上涨空间。