- 台积电2024年第二季度营收大幅增长,得益于先进技术的强劲表现。

- 台积电的 3nm 和 5nm 技术是关键的增长动力,而 2nm 技术预计将于 2025 年投产。

- 技术前景乐观,TSM 股价涨幅超过标准普尔 500 指数和纳斯达克等主要指数。

一.台积电2024年Q2业绩分析

A. 关键细分市场表现

财务业绩亮点:

台积电公布 2024 年第二季度合并营收为新台币 6,735.1 亿元(208.2 亿美元),同比增长 40.1%,环比增长 13.6%。以美元计算,同比增长 32.8%。净利润为新台币 2,478.5 亿元(76.8 亿美元),稀释每股收益(EPS)为新台币 9.56 元(每单位 ADR 1.48 美元),同比增长 36.3%。毛利率为53.2%,营业利润率为42.5%,净利润率为36.8%,尽管成本上升,但盈利能力仍保持稳定。

运营绩效:

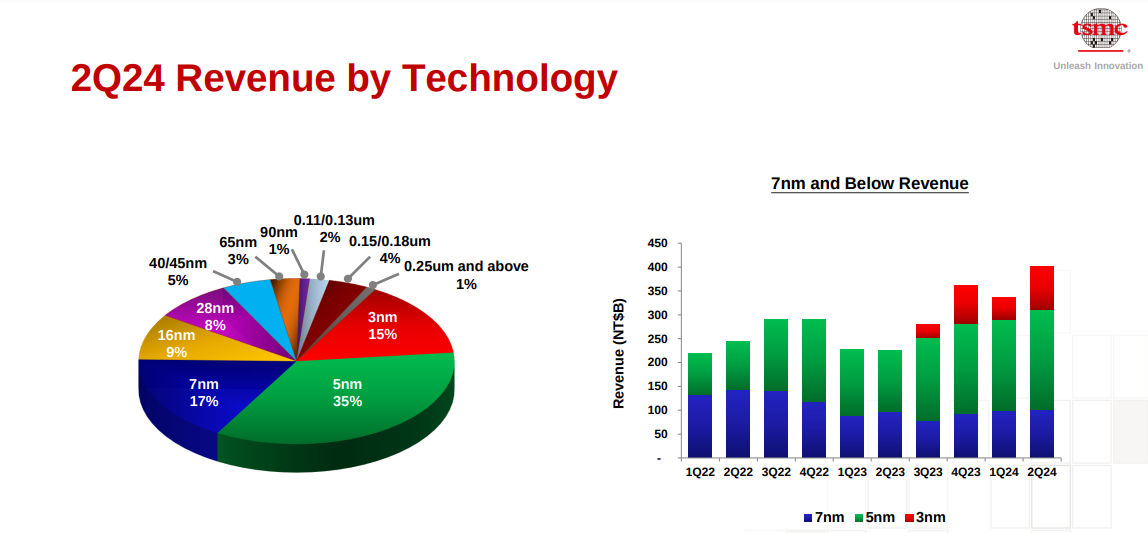

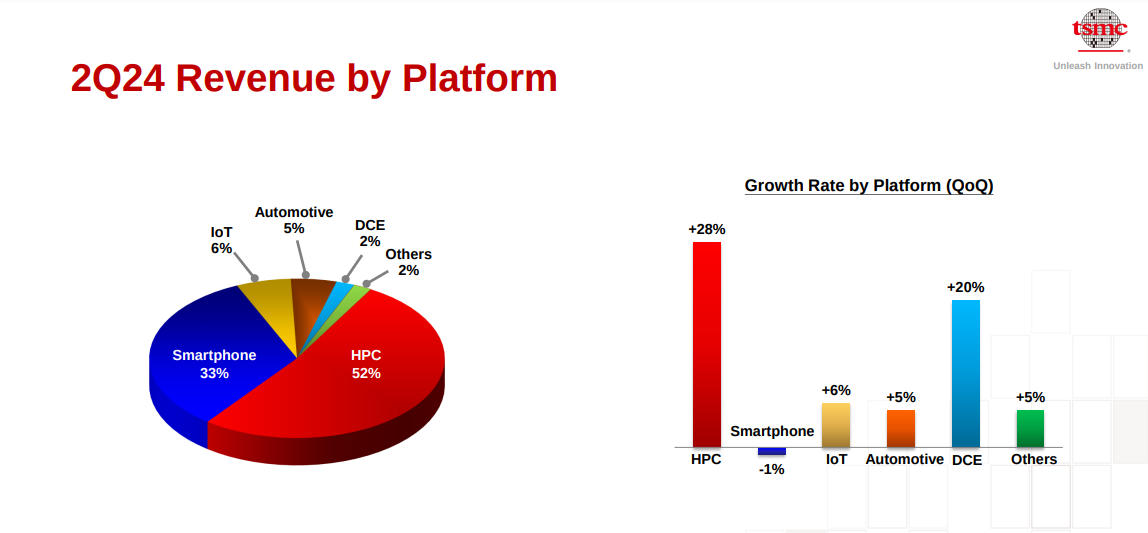

3纳米技术占晶圆总收入的15%。而5纳米技术则占35%。同时,7纳米技术占比17%。具体来说,先进技术(7nm及以下)占晶圆收入的67%。台积电的高性能计算 (HPC) 部门环比增长 28%,占第二季度收入的 52%。智能手机领域下降了 1%,而物联网和汽车领域分别增长了 6% 和 5%。

资料来源:Q2 2024 Presentation

台积电本季度末拥有 2 万亿元新台币(630 亿美元)的现金和有价证券。流动负债增加新台币230亿元,长期债务增加新台币90亿元。应收账款周转天数下降至28天,存货天数下降至83天。

技术进步和创新

台积电的研发重点依然强劲,3nm 和 5nm 技术持续进步。该公司的 2nm 技术也在取得进展,预计将于 2025 年进入量产。N2 技术将提供显着的性能和功耗优势,N2P 和 A16 进一步增强台积电的技术组合。这些技术有望在相同功率下提高 10-15% 的速度,并在相同速度下降低 25-30% 的功率。

B. TSM 股价表现

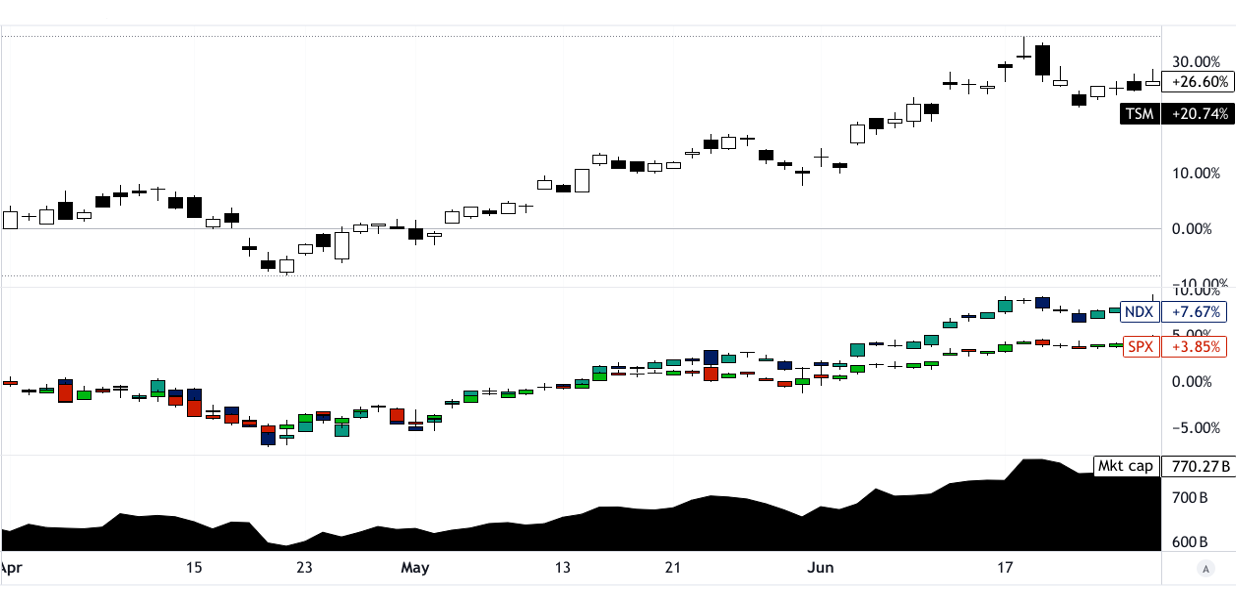

台积电 (NYSE:TSM) 在本季度表现强劲,股价涨幅高达 26.6%(开盘至收盘),从开盘价 137.29 美元上涨至收盘价 173.81 美元。该股最高价达到 184.86 美元,最低价为 125.78 美元,表明波动较大。这一表现远远超过主要股市指数,标准普尔500指数仅上涨3.9%,纳斯达克指数上涨7.8%。 TSM 7,700 亿美元的强劲市值凸显了其华尔街主导地位

资料来源:tradingview.com

二. TSM 股价预测:前景与增长机会

A. 有增长潜力的细分市场

台积电 (TSMC) 在多个领域继续展现强劲增长。该公司的先进技术工艺,特别是在3纳米和5纳米范围内,需求强劲,对其收入做出了重大贡献。在人工智能和数据中心需求的推动下,高性能计算 (HPC) 目前占台积电收入的 52%,环比增长 28%。汽车和物联网领域也在增长,其中汽车增长了 5%,物联网增长了 6%。随着电动汽车和智能设备对半导体元件的需求上升,这些细分市场有望进一步扩张。该公司预计 2024 年第三季度的营收将在 224 亿美元至 232 亿美元之间。按中点计算,环比增长 9.5%,同比增长 32%。

资料来源:Q2 2024 Presentation

台积电对 2024 年的市场预测预计,在 AI、HPC 和 5G 技术的推动下,不包括内存的半导体市场将增长 10%。在其技术领先地位和不断扩大的客户群的支持下,该公司在铸造行业的份额预计将增长至 28%。 N2技术有望于2025年量产,N2P和A16将增强台积电在节能计算和高性能应用方面的领导地位。 A16 技术专为 HPC 产品设计,有望带来额外的速度和功耗优势,预计于 2026 年下半年投入生产。

B. 扩张和战略举措

并购:

台积电并没有重点关注并购,而是专注于有机增长和对其核心能力的战略投资。

研究与开发投资:

台积电对研发的投入从其巨额资本支出中可见一斑。到2024年,台积电已拨款300亿至320亿美元用于资本投资,其中70-80%专门用于先进工艺技术。这项巨额投资巩固了台积电在开发下一代半导体技术(例如 2 纳米和即将推出的 A16 纳米片技术)方面的领导地位。

伙伴关系与合作:

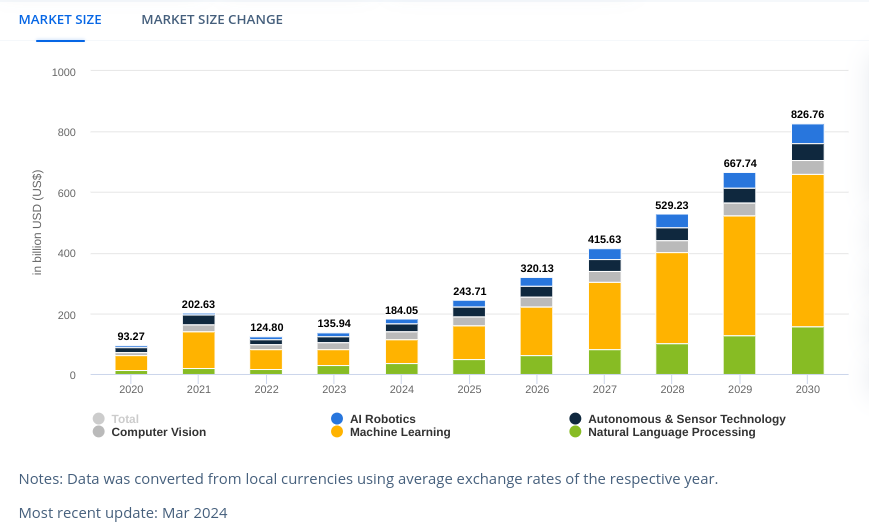

战略合作伙伴关系在台积电的增长战略中发挥着至关重要的作用。与领先的人工智能和高性能计算公司的合作确保台积电始终处于技术进步的前沿。这些合作伙伴关系对于开发满足人工智能应用和高端智能手机日益增长的需求的尖端技术至关重要。 2024年人工智能市场收入可能达到1840亿美元。该市场的年增长率可能为28.46%(2024-2030)。

资料来源:statista.com

三.2024 年 TSM 股价预测

A. 台积电股价预测:技术分析

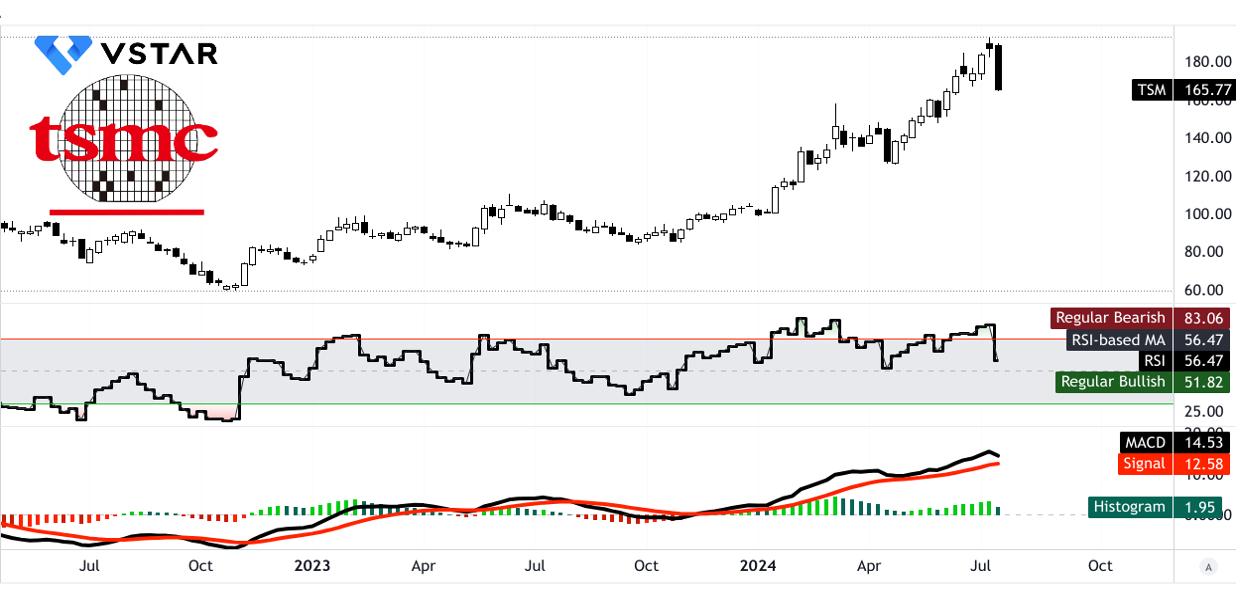

截至目前,台积电(NYSE:TSM)的交易价格为 165.77 美元。使用修改后的指数移动平均线计算得出的趋势线为 150.56 美元,而基线为 148.20 美元。这表明该股近期将出现下行轨迹。

TSM 股价预测 - 价格目标

到 2024 年底,TSM 的平均股价目标预计为 200.00 美元。该目标是根据中短期极性变化的势头得出的,使用斐波那契回撤和扩展水平进行预测。乐观的情况是,假设价格上涨势头在当前波动中持续存在,则该股价格为 222.00 美元。相反,悲观目标定为 177.00 美元,预计下行势头将持续。

台积电股价预测 - 阻力位和支撑位

TSM 的主要阻力位为 168.92 美元,当前水平价格通道的枢轴点为 176.56 美元。如果波动加剧,阻力位可能升至 222.27 美元,核心阻力位为 200.69 美元。额外阻力位为 184.20 美元。支撑位方面,主要支撑位为169.89美元,核心支撑位为152.43美元,在极端波动情况下,支撑位可能降至130.85美元。

资料来源:tradingview.com

TSM 股价预测 - 相对强弱指数 (RSI)

TSM 的 RSI 为 56.47,表明处于中性区域,没有看涨或看跌背离。 RSI 线呈下降趋势,表明动能减弱。

台积电股价预测 - 移动平均线收敛/发散 (MACD)

MACD线位于14.53,信号线位于12.58,柱状图位于1.950,显示看涨趋势。然而,这一趋势的强度正在减弱,表明潜在的看跌势头即将到来。

资料来源:tradingview.com

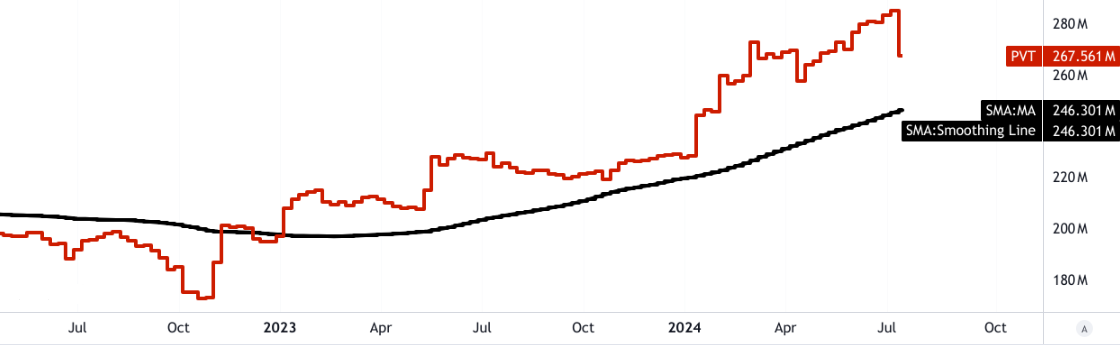

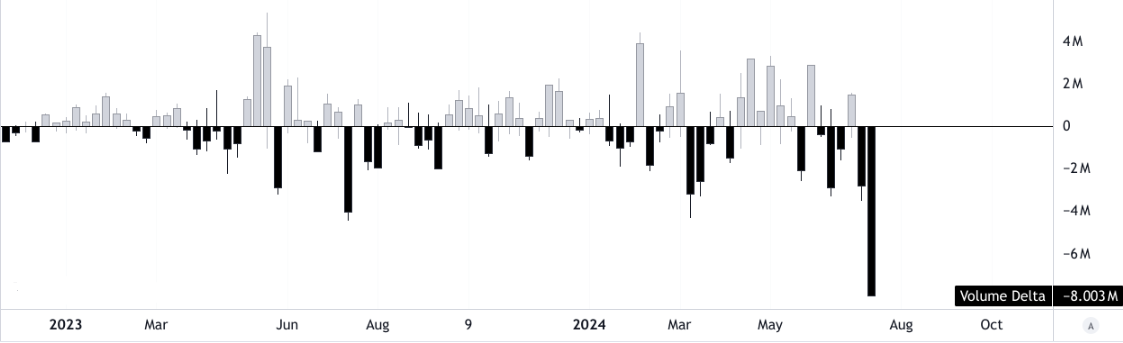

TSM 股价价格预测 - 价量趋势 (PVT)

PVT 线位于 267,561 万点,高于移动平均线 246,301 万点,表明股价看涨势头。然而,成交量增量为-800.3万(上涨量为450.2万,下跌量为-1250.4万),存在巨大的抛售压力,可能会影响未来的价格走势。

资料来源:tradingview.com

B. TSM 股价预测:基本面分析

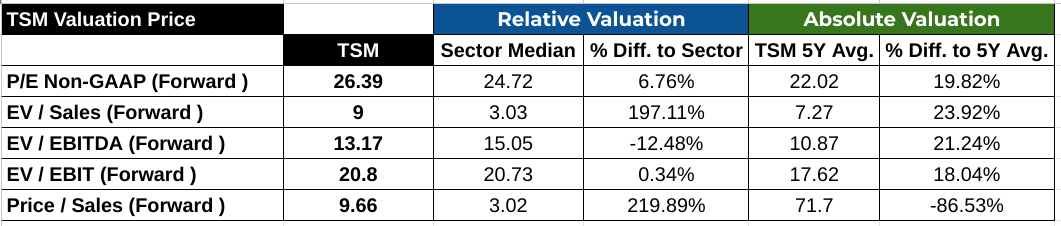

市盈率(远期): TSM的远期市盈率为26.39,比行业中值24.72高出6.76%。这表明市场愿意为 TSM 相对于同行的盈利支付溢价。然而,与 22.02 的五年平均市盈率相比,TSM 的市盈率高出 19.82%,这表明根据历史标准,其估值可能被高估。

EV/销售额(远期): 该公司的预期 EV/销售额比率为 9,显着高于行业中位数 3.03 197.11%。这反映了单位销售额更高的企业价值,这可能表明对更高增长或盈利能力的预期。与五年平均值 7.27 相比,流动比率增加了 23.92%。

价格/销售额(远期): TSM 的远期市销率为 9.66,比行业中值 3.02 高出 219.89%。这种巨大的差异凸显了市场对TSM创收能力的高度期望。与五年平均水平相比,这一比率下降了86.53%,与历史正常水平存在显着背离。

资料来源: Analyst's compilation

C. TSM 预测:市场情绪

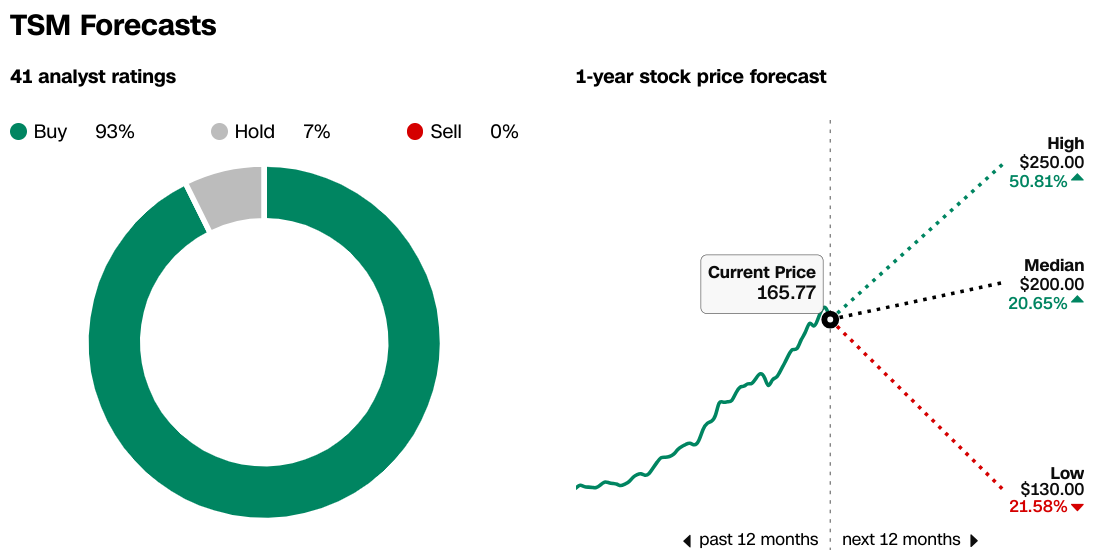

TSM 价格目标: 市场对 TSM 的情绪仍然非常积极,分析师评级和价格目标强劲就证明了这一点。

据 CNN 报道,41 名分析师中,93% 的人建议“买入”,7% 的人建议“持有”,没有人建议出售该股价。这种压倒性的购买共识反映了对 TSM 未来业绩的高度信心。

来源:CNN.com

分析师将 TSM 目标价定为高位 250 美元,中位价 200 美元,低位 130 美元。目前价格为 165.77 美元,中位目标代表 20.65% 的上涨潜力,而高位目标则代表 50.81% 的潜在上涨,预示着强劲的增长预期。

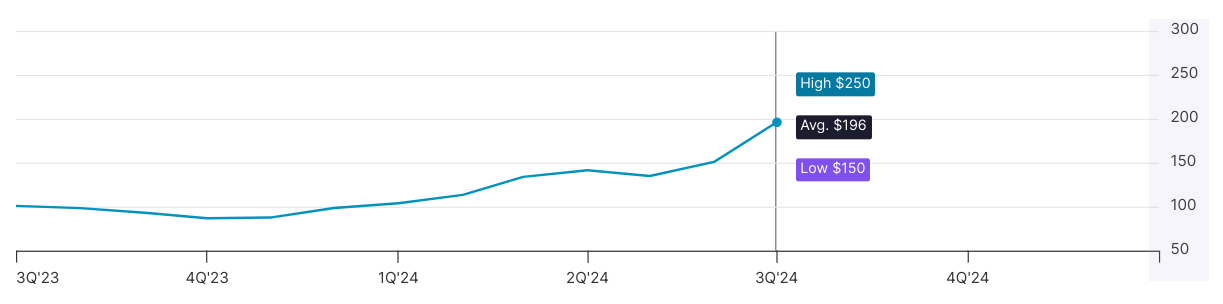

据 Nasdaq.com 报道,分析师一致将 TSM 12 个月目标价定为 196 美元。根据过去三个月的评估,TSM 价格预测范围从最高 250 美元到最低 150 美元。

资料来源:Nasdaq.com

机构持有 TSM 已发行股份总数的 16.31%,共计 51.87 亿股,价值约 1,402.47 亿美元。这种大量的机构所有权凸显了人们对 TSM 长期价值主张的信心。

资料来源:Nasdaq.com

TSM股价的空头权益为2786万股,回补期限为1.55天。虽然空头兴趣数据温和,但表明投资者的看跌情绪相对较低,强化了整体积极的市场前景。

资料来源:Benzinga.com

四.台积电股价预测:挑战与风险因素

台积电竞争对手

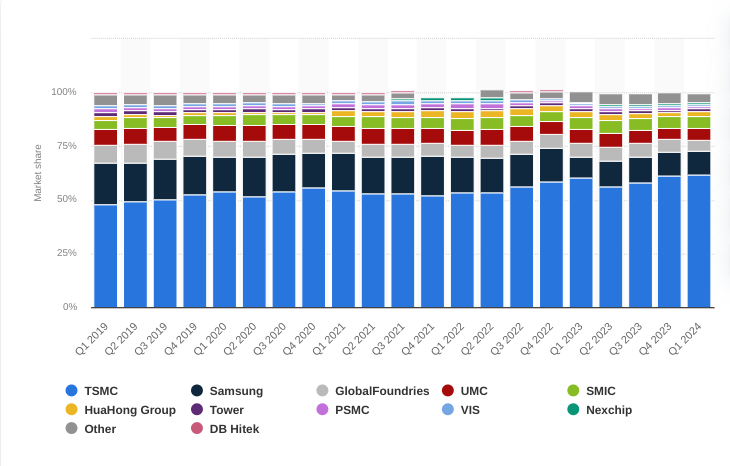

台积电面临来自半导体代工行业几家主要参与者的激烈竞争,这可能会影响其市场份额(61.7%)和盈利能力。著名的竞争对手包括:

三星电子:作为半导体代工业务的龙头企业(11%市场份额),三星在5nm、3nm等先进节点与台积电直接竞争。

格罗方德公司:虽然格罗方德没有在最前沿的领域进行竞争,但它仍然代表着在更成熟节点的竞争(5.1%的市场份额)。它专注于专业工艺和具有成本效益的制造解决方案,使其成为中端半导体市场的强大竞争对手。

中芯国际:尽管面临美国制裁的挑战,中国中芯国际(SMIC)仍在快速提升其技术能力。在政府的大力支持下,中芯国际正在努力追赶先进节点技术(5.7%的市场份额),旨在减少中国对外国半导体制造的依赖。

联电:联华电子 (UMC) 专注于成熟的专业技术,在某些领域为台积电的产品提供有竞争力的替代方案(5.7% 的市场份额)。

英特尔:传统上,英特尔是处理器半导体制造领域的领导者,现在通过英特尔代工服务 (IFS) 积极进军代工业务。

[2019-2024年全球半导体代工厂收入份额,按季度]

资料来源:statista.com

其他风险

地缘政治紧张局势:台积电的业务主要集中在台湾,因此很容易受到地缘政治紧张局势的影响,特别是中国大陆和台湾之间的紧张局势。这些紧张局势的任何升级都可能扰乱其制造业务和供应链,从而影响全球半导体供应。

经济不确定性:全球经济波动,包括通货膨胀、消费者需求的变化以及贸易政策的转变,都会影响台积电的财务业绩。经济衰退可能导致客户资本支出减少,影响台积电的收入增长。

综上所述台积电 (TSMC) 在 2024 年第二季度展现了强劲的财务业绩,收入大幅增长,盈利能力强劲。先进技术,特别是 3nm 和 5nm 工艺,在推动这一增长方面发挥了关键作用。高性能计算 (HPC) 成为主导领域,反映出人工智能和数据中心市场需求的不断增长。尽管存在波动,TSM 股价可能表现良好,值得买入。

对于希望通过差价合约交易台积电股价的交易者和投资者来说,VSTAR 交易应用程序等平台提供了安全、机构级别和用户友好的体验。 VSTAR 受 CySEC 监管,提供进入各种市场的机会,包括台积电股价差价合约,使交易者能够以最低的交易成本和深厚的流动性利用台积电强大的市场地位和增长潜力。