- 百事公司的有机收入在 2024 年第一季度增长了 2.7%,其中国际业务表现出强劲增长,尤其是在发展中市场。

- 2024 年第一季度核心不变货币每股收益增长 7%,全年指导增长 8%。

- 挑战包括有机收入增长放缓和核心营业利润率下降。

- 技术分析显示积极势头,年底目标价预计为 213.70 美元。

深入研究百事可乐(纳斯达克股票代码:PEP)的财务状况和市场表现。探索其有机收入增长、国际成功和挑战。从基本面优势到技术分析,揭示推动其股价的因素。

百事公司的基本优势

有机收入增长

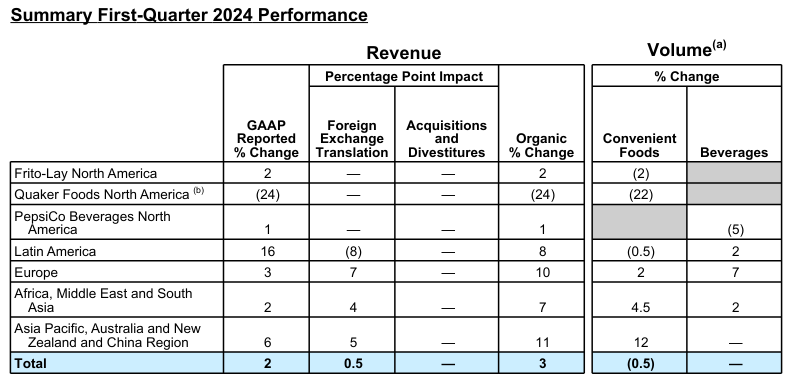

百事公司的有机收入增长是一项关键绩效指标,反映了该公司从核心业务运营中产生收入的能力,不包括收购、资产剥离和外汇波动的影响。 2024 年第一季度,百事可乐的有机收入增长了 2.7%,而上年同期则强劲增长了 14.3%。百事公司全球方便食品和饮料部门的业绩推动了有机收入的增长,其中全球方便食品有机收入增长了 2.5%,全球饮料有机收入增长了 3%。百事公司仍致力于在 2024 年全年实现至少 4% 的有机收入增长。

资料来源:Q1 2024 Earnings

强劲的国际业务表现

百事可乐的国际业务表现出令人印象深刻的增长,2024 年第一季度的有机收入增长了 9%,这一增长趋势与该公司过去 12 个季度的业绩一致,在过去 12 个季度中,该公司实现了至少高个位数的有机收入收入增长。具体而言,墨西哥、巴西、土耳其、埃及、巴基斯坦和中国等发展中和新兴市场实现了两位数的有机收入增长,展示了百事公司在这些地区的强大立足点和增长潜力。此外,国际部门的核心营业利润率增长了180个基点,凸显其盈利能力的提高。

核心固定货币每股收益增长

百事可乐的核心固定货币每股收益(EPS)增长是衡量公司盈利能力和核心业务盈利效率的关键财务指标,不包括货币波动的影响。 2024年第一季度,百事可乐实现核心不变货币每股收益增长7%,而上年同期增长18%。展望未来,百事公司重申其 2024 年全年核心不变货币每股收益增长至少 8% 的指导。这一指导反映了百事公司对其推动利润增长的能力的信心。

百事可乐的基本弱点

有机收入增长放缓:

与上一年相比,百事可乐的有机收入增长显着放缓。 2024 年第一季度,有机收入仅增长 2.7%,而 2023 年同期则强劲增长 14.3%。这种减速表明维持快速收入扩张面临潜在挑战,这可能会阻碍公司的增长轨迹。有机收入增长下降的主要原因是桂格食品北美业务因产品召回而表现不佳,导致整体有机收入增长率下降了约1个百分点。

资料来源:Q1 2024 Earnings

核心营业利润率下降:

尽管百事公司努力推动生产力计划,但某些部门的核心营业利润率仍出现下降。例如,桂格食品北美公司报告称,核心营业利润大幅下降 35%,这主要是由于产品召回和通胀压力的影响。同样,菲多利北美公司的核心营业利润下降了 2%,而去年第一季度则强劲增长了 24%。核心营业利润率的下降表明成本管理和运营效率面临挑战,这可能会阻碍公司提高盈利能力和维持增长的能力。

2024 年 PEP 股票预测

目前百事公司股价为175.58美元,超过了168.82美元的趋势线和168.88美元的基线。趋势线和基线均源自修正的指数移动平均线,表明百事可乐股价呈上升趋势。这表明中短期的积极势头。到 2024 年底,百事可乐的平均目标价格预计将达到 213.70 美元。该预测基于中短期极性变化的势头,并与斐波那契回撤/延伸水平一起评估。虽然没有提供乐观的价格目标,但对当前中短期波动的价格动量的分析,结合斐波那契回撤/延伸水平,可以为潜在的上行情景提供更多见解。

百事可乐股票预测 - 支撑位和阻力位

百事公司的主要支撑位为 173.26 美元,当前水平价格通道的枢轴点为 169.03 美元。如果波动加剧,阻力位预计为 194.36 美元(较高水平)和 182.40 美元(核心水平)。相反,支撑位为 164.80 美元。在波动性加剧的情况下缺乏核心支撑和支撑水平表明存在潜在的严重下行走势的脆弱性。

资料来源:tradingview.com

PEP 股票预测 - RSI 和 MACD 分析

RSI值为60.27,表明趋势积极。目前的 RSI 水平超过了常规看涨水平 38.89 和常规看跌水平 54.52。尽管出现看跌背离,如图所示,RSI 线趋势仍然向上,表明该股表现的潜在实力。此外,MACD指标呈现看涨趋势,MACD线位于0.1401,信号线位于-1.24。 MACD柱状图位于1.380,表明看涨趋势的强度不断增强。这与 PEP 股价的整体积极前景一致。

资料来源:tradingview.com

结论

百事公司的基本优势(如有机收入增长和国际业绩)与积极的价格势头相一致。尽管面临挑战,PEP 股票预测技术分析表明看涨趋势,暗示潜在的上涨空间。