- 拼多多在 2024 年第一季度的财务业绩表现出色,总收入大幅增长,主要由在线营销和交易服务推动。

- 拼多多控股在 2024 年第一季度表现强劲,股价回报率-21%,落后于主要指数。

- 展望未来,拼多多的电商、农业、消费电子和国际扩张等领域都拥有巨大的增长潜力。

- 技术分析表明拼多多股票在 2024 年有上涨动力,目标价为 185 美元。

- 尽管前景乐观,PDD 仍面临挑战,包括来自老牌企业和新兴企业的竞争、供应链风险、监管合规性以及与全球扩张相关的挑战。

一.拼多多2024年第一季度业绩分析

A. 关键细分市场表现

财经摘要:

拼多多(拼多多控股)公布了 2024 年第一季度的出色财务业绩。总收入飙升至 868 亿元人民币(120 亿美元),较上年增长 131%。这一大幅增长主要由在线营销服务和交易服务推动,其中后者增长了 327%,令人印象深刻。

该季度营业利润为人民币 260 亿元(约合 36 亿美元),较 2023 年同期大幅增长 275%。公司归属于普通股股东的净利润也大幅增长,达到人民币 280 亿元(约合 39 亿美元) ),较 2023 年第一季度增长 246%。每股美国存托股基本收益和稀释收益分别为人民币 20.33 元(2.82 美元)和人民币 18.96 元(2.63 美元),均较上年有显着改善。

截至 2024 年 3 月 31 日,公司的资产负债表依然稳健,现金、现金等价物和短期投资总额为 2,421 亿元人民币(335 亿美元),高于 2023 年底的 2,172 亿元人民币。 经营活动产生的净现金高达 211 亿元人民币(29 亿美元),反映出公司强劲的运营效率。

运营绩效:

公司在春节、五一等重大购物活动期间积极开展促销活动,有助于提高消费者的参与度和销量。拼多多与顶级品牌的战略合作促进了其平台上新产品的发布,进一步丰富了其产品种类并吸引了更广泛的客户群。

技术进步和创新:

2024 年第一季度的重大技术成就包括推出定制履行解决方案以提高供应链效率并降低成本,以及增强合规基础设施以构建值得信赖的平台。拼多多还利用其技术能力支持农业举措,例如智慧农业竞赛和农业云计划,旨在为当地农民提供电子商务培训和咨询。

B.拼多多股价表现

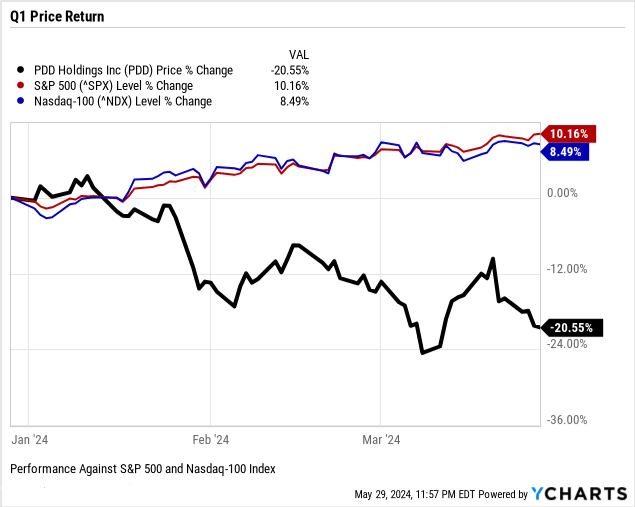

PDD Holdings(纳斯达克股票代码:PDD)在 2024 年第一季度的股价表现疲软。该股本季度开盘价为 143.88 美元,最高价为 152.99 美元,最低价为 108.87 美元,收盘价为 116.25 美元。由于波动性,PDD 在第一季度的价格回报率(接近收盘价)为 -21%,明显落后于标准普尔 500 指数和纳斯达克 100 等主要指数,后两者的回报率分别为 10% 和 9%。拼多多的市值为2080亿美元。第一季度的价格范围表明市场存在巨大的逆境和看跌情绪。

资料来源:Ycharts.com

二. PDD 股价预测:前景与增长机会

A. 有增长潜力的细分市场

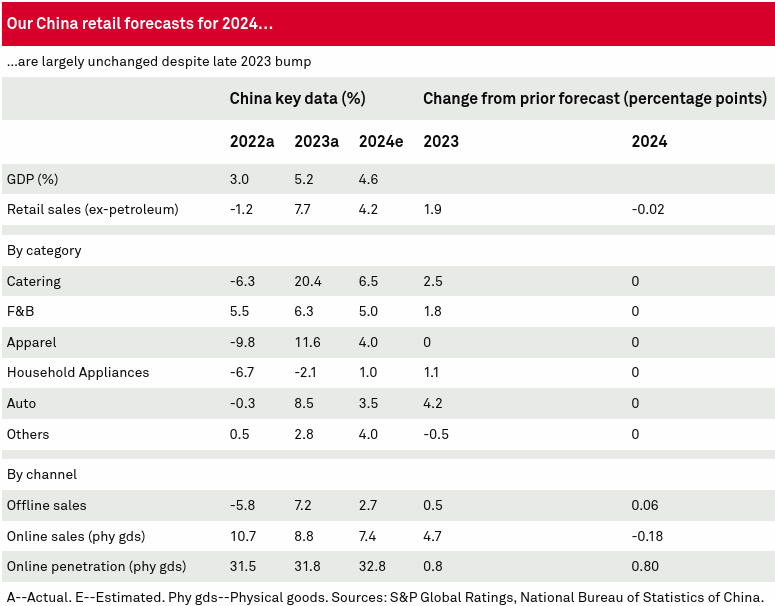

电子商务:拼多多的核心电子商务业务依然强劲。尽管预计中国整体零售增长放缓,但在线零售仍表现强劲。线上销售预计将优于线下销售,其中线上购买预计将构成 32.8% 到 2024 年,拼多多对高品质消费的关注、广泛的产品选择和高效的供应链管理将推动该细分市场的增长。预计 2024 年零售市场将增长 4.2%。

资料来源:S&P Global

农业:PDD正在对农业技术和农民电子商务培训进行大量投资,预计这将显着推动这一领域的发展。该公司的智慧农业竞赛和农业云计划等举措为当地农民提供支持,提高生产力并扩大市场范围。

消费电子产品:该行业对于拼多多的增长战略至关重要。该公司的贸易服务包括手机、电子产品和家用电器,旨在满足消费者升级和更好服务的需求。这些细分市场预计将在 2024 年实现正增长。

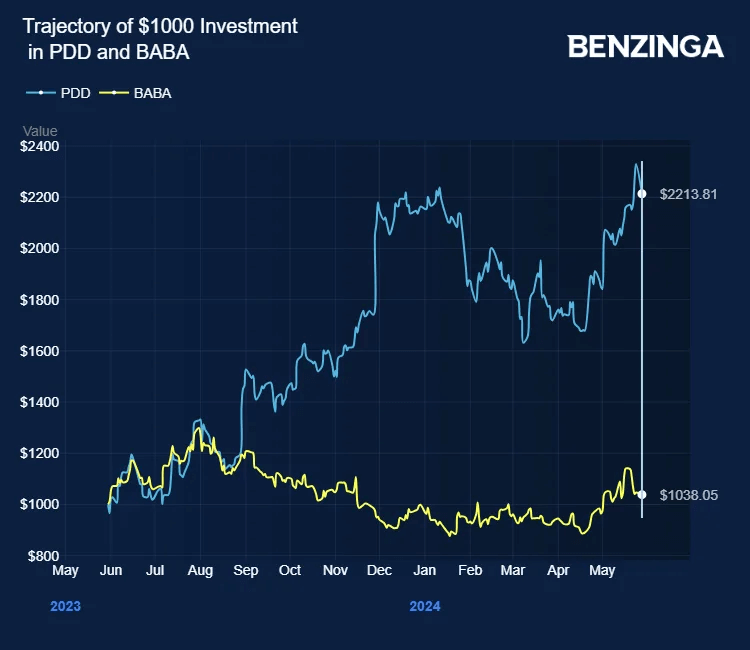

国际扩张:特木的增长推动母公司拼多多击败阿里巴巴成为中国最有价值的电子商务巨头,这反映在这些公司股票的中期轨迹上。 PDD 与 Temu 一起在国际上取得了巨大的领先地位,并扩展到美国、澳大利亚和欧洲等重要市场。考虑到这一点,高盛将拼多多的股票评级上调至“买入”。这验证了PDD在广告收入方面的强劲势头和Temu的实力。

资料来源:Benzinga.com

B. 扩张和战略举措

研发投资:拼多多对研发的承诺体现在其研发支出大幅增加,按非美国通用会计准则计算,2024年第一季度研发支出达到人民币23亿元。此项投资重点关注改善用户购物体验、供应链效率,并建立健全的合规计划。

伙伴关系与协作:PDD 正在深化与全球顶级品牌的合作,以扩大其产品范围。例如,春节期间,拼多多与优质商家合作推出专属产品,乳制品、农特产等多个品类销量大幅提升。

促销活动和消费者激励:拼多多积极开展促销活动以刺激消费者支出。百亿元计划和各种季节性促销等举措为消费者带来了巨大的节省和激励,从而推动了参与度和销量的提高。

供应链和履行增强:PDD 专注于供应链创新,例如为商家量身定制的履行解决方案和数字工具,提高效率并降低成本。这对于保持竞争优势和支持高质量消费至关重要。

三.PDD 2024年股价预测

A.拼多多股票预测:技术分析

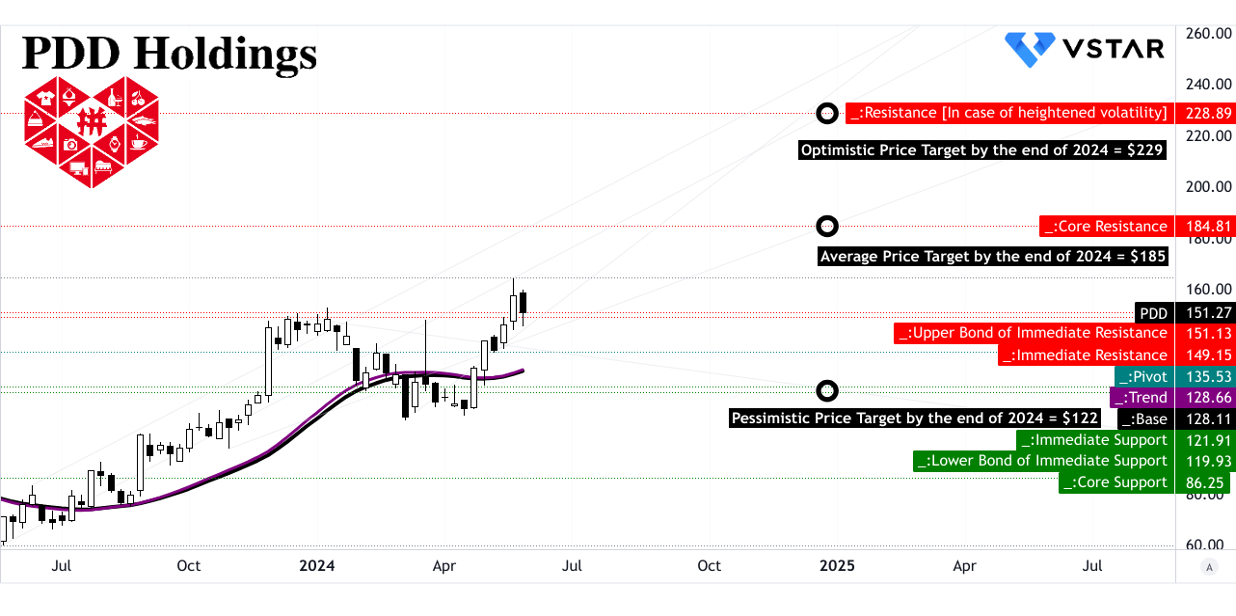

分析师设定到 2024 年底 PDD 平均股价目标为 185 美元。该目标是通过使用斐波那契回撤和延伸水平分析该股中短期内极性变化的势头而得出的。乐观的 PDD 目标价格为 229 美元,表明如果当前趋势持续下去,上涨动力强劲,而悲观的 PDD 目标价格为 122 美元,根据相同的分析方法考虑到潜在的下跌趋势。

PDD 目前的股价为 151.27 美元,趋势线和基线均设定在 128 美元左右,使用修正的指数移动平均线 (EMA) 计算。方向向上,表明市场情绪积极。关键支撑位包括 151.13 美元和 119.93 美元,核心支撑位为 86.25 美元。这些水平表明该股票如果下跌,预计会在哪里找到买盘兴趣。阻力位对于识别潜在卖点至关重要,核心阻力位为 184.81 美元,阻力位为 228.89 美元,反映了波动加剧时的上限。

资料来源:tradingview.com

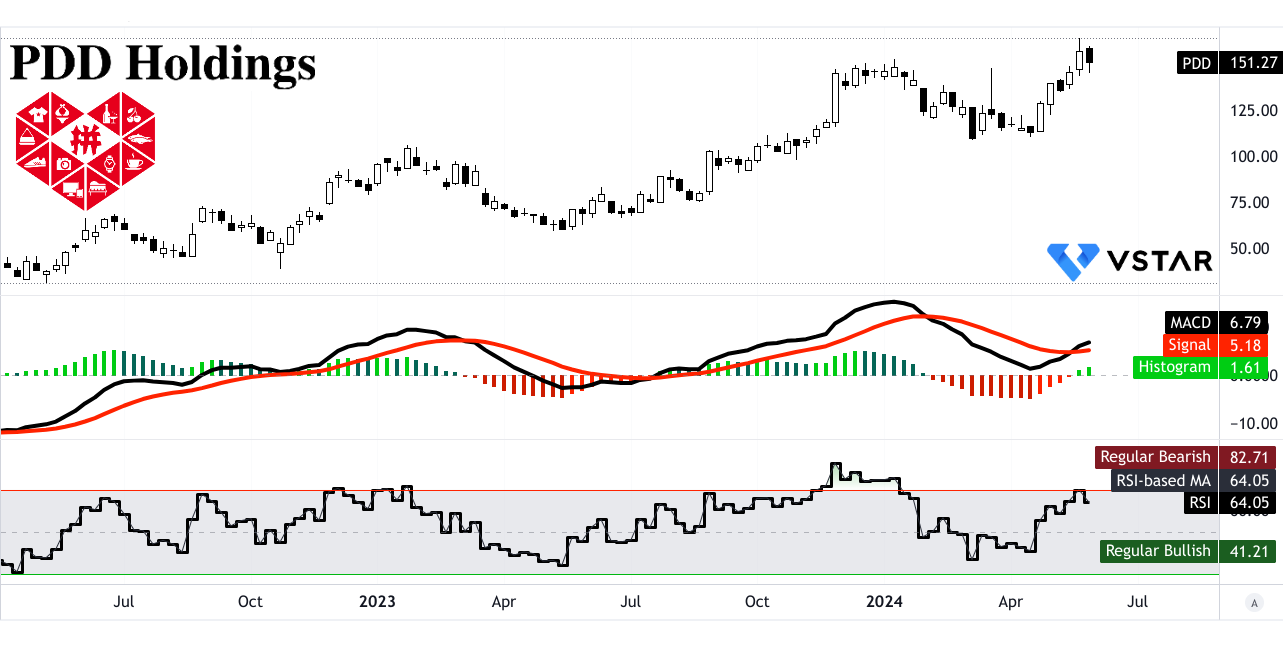

相对强弱指数 (RSI) 为 64.05,表明中性至看涨立场。 RSI 没有显示出明显的看涨或看跌背离,并且呈横盘趋势,表明势头平衡,没有极端超买或超卖的情况。平滑异同移动平均线(MACD)指标看涨,MACD线为6.79,信号线为5.18。 MACD 柱状图值为 1.610 和不断增强的趋势强度强化了看涨前景。

资料来源:tradingview.com

B. 拼多多股价预测:基本面分析

拼多多股票(PDD)通过财务比率和市场情绪指标进行评估。

- 非 GAAP 市盈率(远期):PDD 的比率为 12.57,比行业中位数(16)低 21.46%,并且显着低于其五年平均值 108.28,表明潜在的低估。

- EV/销售额(远期):拼多多的比率为 3.07,比行业中位数(1.22)高出 151.30%,但远低于 7.3 的五年平均水平,这意味着估值情况好坏参半。

- 市销率(远期):PDD 的比率为 3.64,比行业中位数(0.87)高出 318.49%,但明显低于 8.09 的五年平均水平,表明与历史正常水平存在差异。

- 市净率(远期):PDD 的比率为 4.93,比行业中值(2.42)高出 103.86%,显着低于 13.75 的五年平均水平,表明存在潜在的价值机会。

资料来源:Analyst's compilation

PDD目标价格

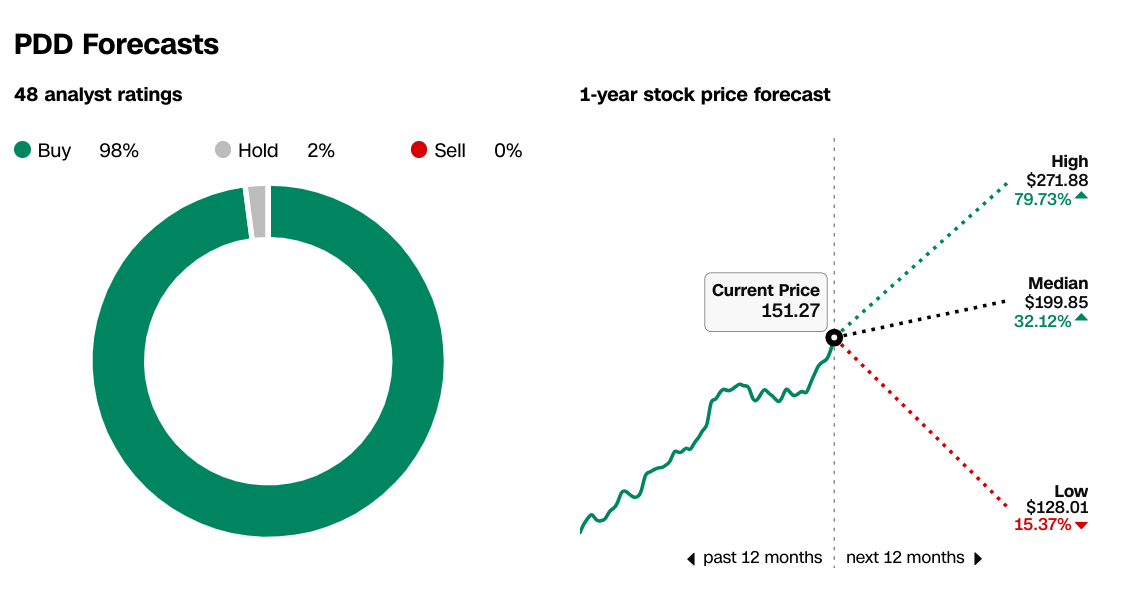

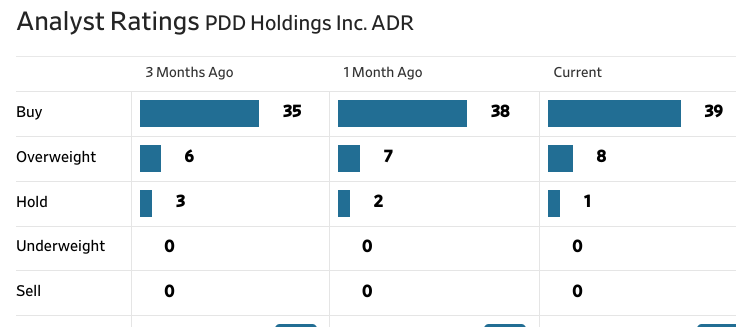

对于拼多多 2024 年股票预测,在 48 名分析师评级中,98% 将拼多多评为买入,表明看涨情绪强烈。 PDD 的中位目标价为 199.85 美元,较目前的 151.27 美元上涨 32.12%。 《华尔街日报》分析师也观察到了同样的趋势,看涨情绪不断增强。

来源:CNN.com

资料来源:WSJ.com

机构持股比例为 6.90%,持股总价值为 5,800.4 万美元,表明机构信心适度。 PDD的空头权益为3130万股,占流通股总数的3.79%,表明市场情绪轻微看跌。

来源:Nasdaq.com

来源:Benzinga.com

四.拼多多股价预测:挑战与风险因素

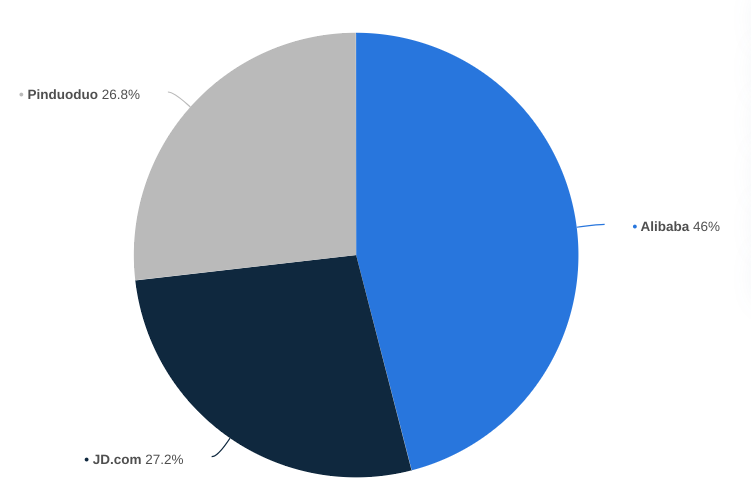

PDD Holdings面临的一项显着挑战是竞争格局。作为电子商务平台,拼多多面临着来自阿里巴巴旗下淘宝和京东等老牌企业以及抖音和快手等新兴竞争对手的激烈竞争。这些竞争对手通过提供类似的服务和产品对拼多多的市场份额构成威胁,可能导致价格战和盈利能力下降。

【2023年中国综合电商零售商商品总额占比】

资料来源:Statista.com

此外,拼多多对优质消费和供应链能力的依赖也带来了固有的风险。供应链中断,例如物流挑战或原材料价格波动,可能会影响运营和盈利能力。

综上所述拼多多(拼多多控股)基于在线营销和交易服务,在 2024 年第一季度取得了出色的财务业绩。 PDD保持了强大的运营实力,专注于供应链增强、关键合作伙伴关系和高质量消费。电子商务、农业、消费电子产品和国际扩张领域为拼多多带来了巨大的增长潜力。 技术指标显示PDD股价有上涨动力,平均目标价为185美元。

人们可以考虑对 PDD 股票进行差价合约交易,利用其价格波动来获取短期收益。为此,使用 VSTAR 交易应用程序可以提供低交易成本和机构级交易体验的好处。