- Palantir 2024 年第二季度收入稳健增长,营业利润率强劲,凸显了强劲的盈利能力。

- 重大合同的赢得以及美国商业收入增长 70% 凸显了该公司不断扩大的市场份额。

- 分析师预计每股收益将持续增长,盈利前景乐观,技术面也表明 Palantir 股价在 2024 年有上涨空间。

- 尽管预测积极,但高额股价薪酬以及来自 Snowflake、Databricks、IBM 和 Microsoft Azure 等主要参与者的竞争带来了风险。

一.Palantir 2024年第二季度业绩分析

A. 关键细分市场表现

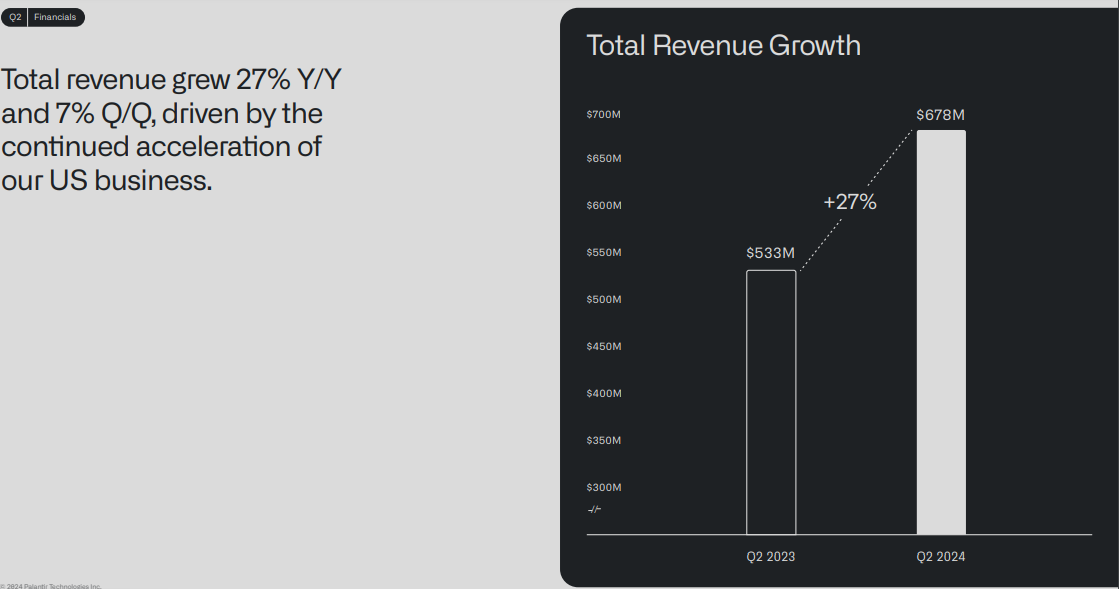

上季度该公司收入同比增长27%。净利润达到1.34亿美元,体现出强劲的盈利能力。调整后每股收益 (EPS) 为 0.09 美元。利润率保持健康,调整后营业利润率为 37%。营业收入也有所增长,达到 1.05 亿美元。总费用同比增长7%。资产负债表依然强劲,拥有 40 亿美元的现金和现金等价物。运营现金流为1.44亿美元,自由现金流为1.49亿美元,流动性强劲。

资料来源:Q2 2024 Presentation

经营业绩

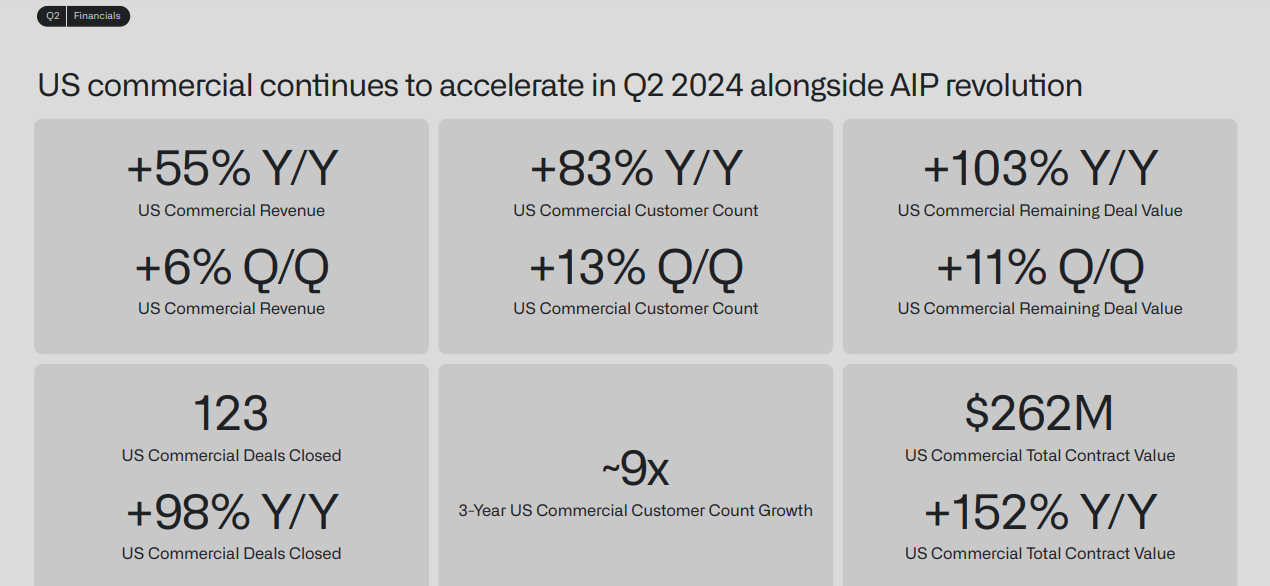

运营指标显示出显着改善。该公司签署了 27 笔价值 1000 万美元或以上的交易。合同总价值 (TCV) 接近 10 亿美元。在公司人工智能平台 AIP 的推动下,现有客户正在扩大合同范围。美国商业收入(不包括战略合同)同比增长 70%。美国商业年度合同价值(ACV)同比增长44%。美国商业领域的交易数量与上一年相比几乎翻了一番。

产品销售明细

据报道,有几项值得注意的产品扩展。坦帕综合医院部署了 AIP,将患者的住院时间缩短了 30%。松下能源将 AIP 扩展到财务、质量控制和制造领域。 AARP 利用 AIP 为 2900 万访客提供个性化体验。伊顿加深了与 AIP 的关系,以实现 ERP 现代化和其他用例。 Kinder Morgan 扩大了 AIP 在存储优化和管道监控方面的使用。这些扩展凸显了 AIP 跨行业的多功能性和需求。

市场份额分析

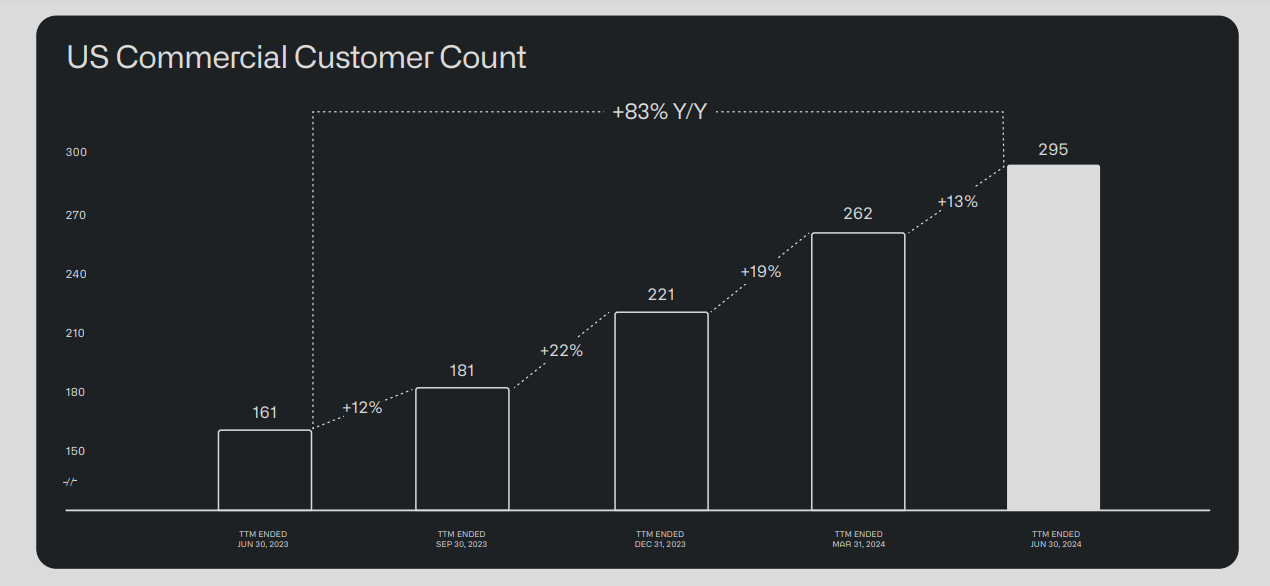

公司的市场份额持续增长。美国商业客户数量同比增长 83%。美国政府部门表现强劲,收入同比增长 24%。国际政府收入也环比增长 18%。这些收益表明其在国内和国际市场的立足点得到加强。

资料来源:Q2 2024 Presentation

新产品或技术的进步和创新

公司不断推出新产品,不断创新。 AIP 平台在这些进步中发挥了重要作用。该公司推出了 Warp Speed,一种制造操作系统。该系统利用工业人工智能和本体来改进生产流程。该平台旨在改变美国制造业,呼应历史上的工业动员。此外,该公司还获得了国防部的一份重要合同。该合同将在整个国防部范围内扩展人工智能系统,展示其软件的至关重要性。

B. PLTR 股价表现

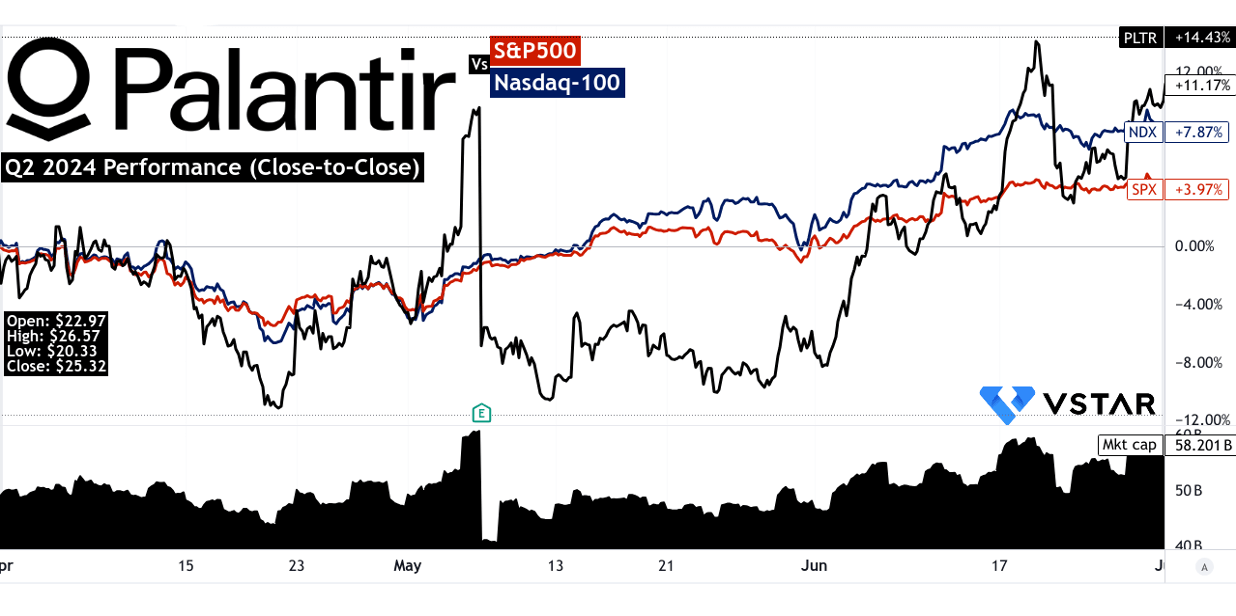

截至 2024 年第二季度,Palantir Technologies 的市值为 582.01 亿美元。该股开盘价为 22.97 美元,收盘价为 25.32 美元。本季度最高点达到 26.57 美元,最低点达到 20.33 美元。第二季度,PLTR 股价上涨 11.17%。这一表现超过了主要指数。标准普尔 500 指数同期回报率为 3.97%。纳斯达克指数回报率为7.87%。 Palantir 的股价表现明显优于这两个指数。这表明华尔街信心强劲。

资料来源:tradingview.com

二. PLTR 股价预测:前景和增长机会

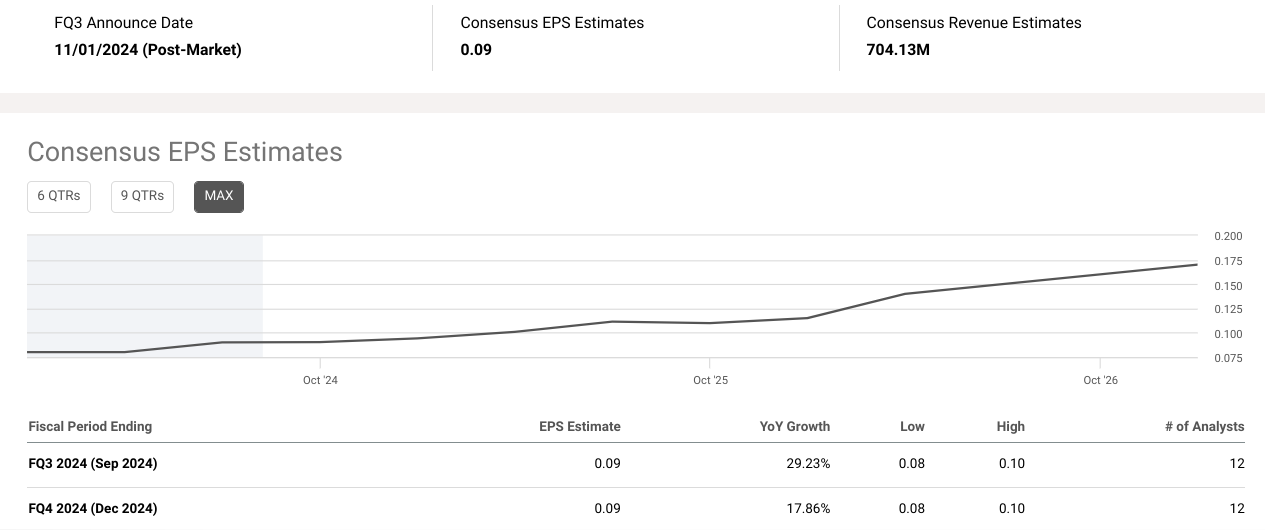

Palantir Technologies (PLTR) 表现出良好的增长势头。 2024 年第三季度每股收益共识预测为 0.09 美元,同比增长 29.23%。分析师预计每股收益在 0.08 美元至 0.10 美元之间。 2024 年第四季度,每股收益预计为 0.09 美元,同比增长 17.86%。 2024 年第三季度收入预计为 7.0413 亿美元,同比增长 26.15%。估价从 6.9867 亿美元到 7.2410 亿美元不等。 2024 年第四季度收入预计为 7.4515 亿美元,同比增长 22.49%。

资料来源:seeingalpha.com

此外,Palantir 将 2024 年全年收入指引提高至 2.742 至 27.5 亿美元。美国商业收入预计将超过 6.72 亿美元,增长至少 47%。调整后的运营收入预计在 966 至 9.74 亿美元之间。该公司预计调整后自由现金流为 8 亿至 10 亿美元。

A. 有增长潜力的细分市场

Palantir 的商业部门取得了大幅增长。美国商业业务收入同比增长 70%(不包括战略商业合同)。这一增长很大程度上是由人工智能平台(AIP)的采用推动的。与坦帕通用汽车公司和北美松下能源公司等现有客户签署了重要协议。这些客户扩大了他们的参与范围,在各种运营中利用 AIP。

资料来源:Q2 2024 Presentation

此外,Palantir 的政府部门继续保持强劲。该公司获得了几项重要合同,其中包括来自国防部的价值 1.53 亿美元的初始订单。

该合同支持跨作战司令部和联合参谋部的人工智能操作系统。 Palantir 的软件对国防至关重要,进一步巩固了其在政府部门的作用。

资料来源:priorenceresearch.com

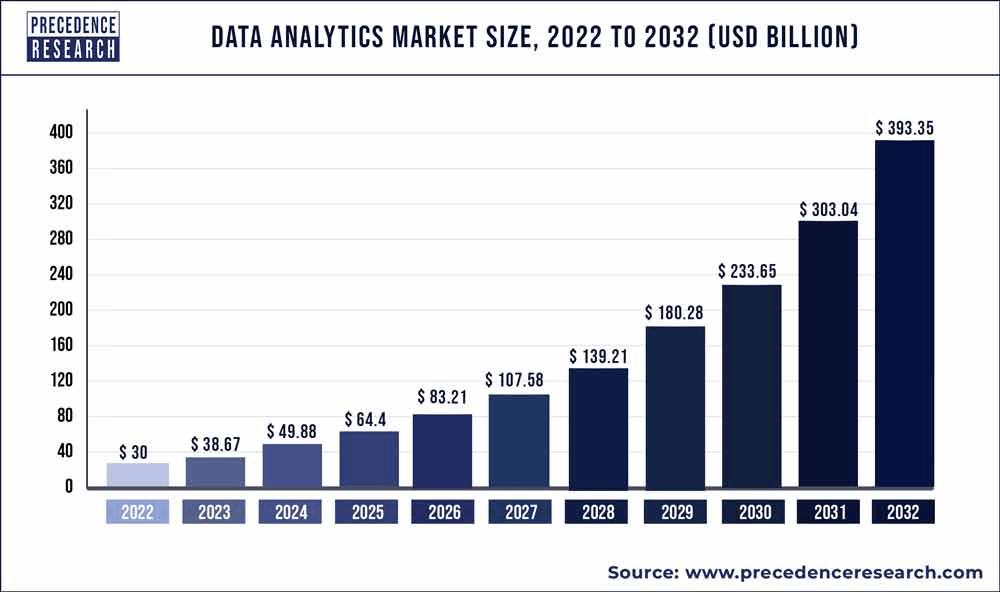

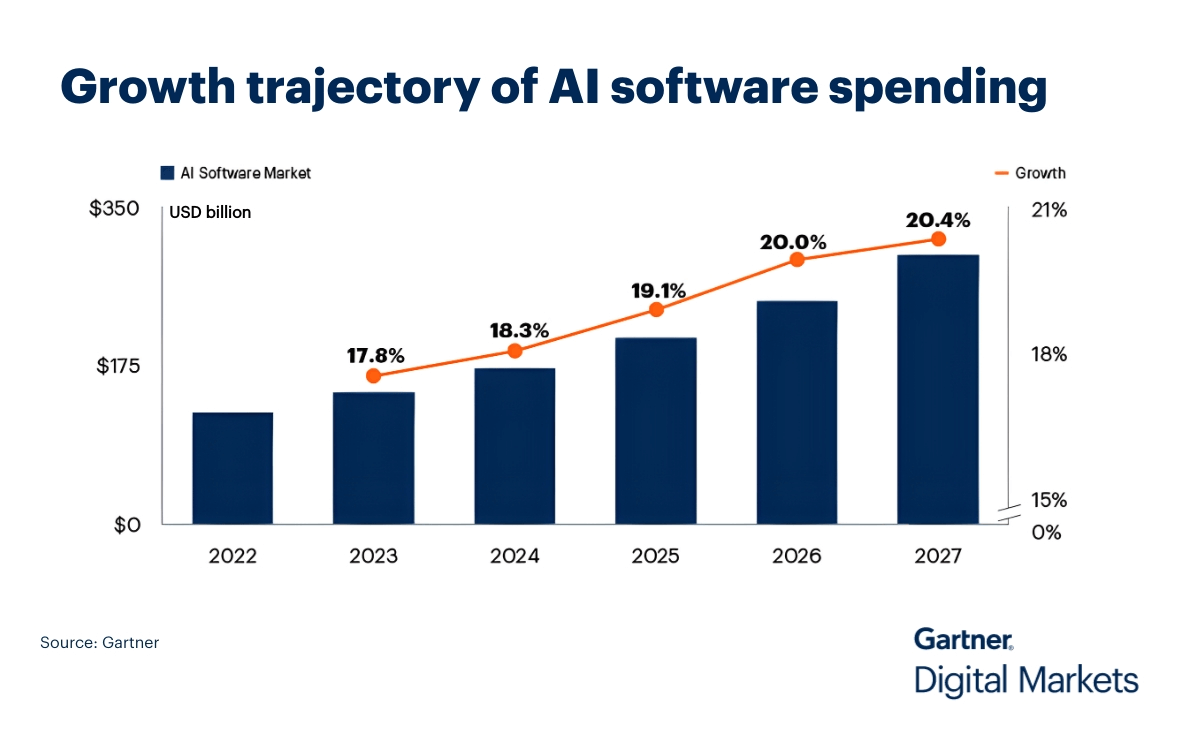

根据 PreerenceResearch.com 的数据,全球数据分析市场收入可能在 2024 年达到 500 亿美元,到 2032 年可能达到 4000 亿美元,预计复合年增长率为 29.4%(2023 年至 2032 年)。同样,根据 Gartner 的预测,到 2027 年,人工智能软件市场收入将以年增长率 19.1% 的速度达到 3000 亿美元。

资料来源:Gartner.com

B. 扩展和战略举措

研究与开发投资

研发是 Palantir 增长战略的基石。该公司在开发 AIP 和 Apollo 方面投入了大量资金,以简化 AI 部署和管理。 Palantir 的研发工作还集中在本体和计算模块上,支持商业和政府部门的复杂应用。这些创新有助于将客户的容器化应用程序集成到运营工作流程中,从而扩大公司的客户群和营收。

来源:Q2 2024 Presentation

伙伴关系与协作

Palantir 建立了大规模且重要的合作伙伴关系来实现增长。该公司与 Eaton 和 Kinder Morgan 等实体合作,分别实现 ERP 部署现代化并优化存储和管道监控。这些合作利用 Palantir 的人工智能功能来交付切实的业务成果。

此外,Palantir 与国防部的合作展示了其处理复杂、关键任务项目的能力。 Open DAGIR 计划价值 3300 万美元,允许国防科技公司和政府开发商在 Palantir 平台上构建应用程序。这一举措对于扩大 Palantir 在国防部门的足迹至关重要。

三.2024 年Palantir股价预测

A. Palantir 股价预测:技术分析

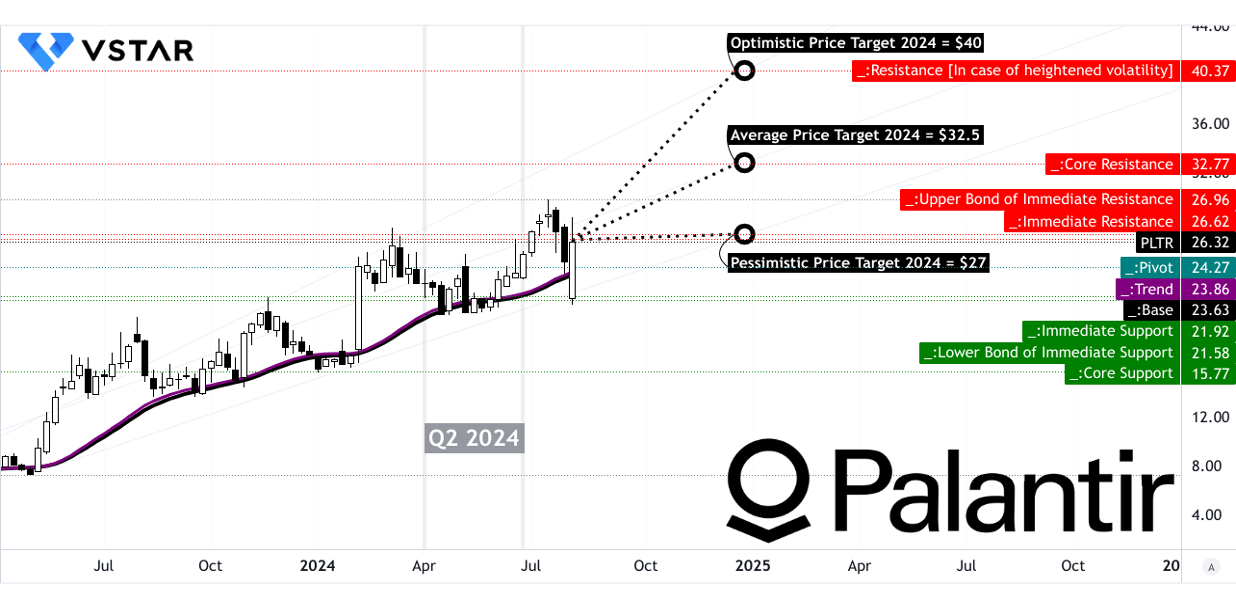

Palantir Technologies Inc. (PLTR) 目前的交易价格为 26.32 美元。修改后的指数移动平均线将趋势线设置为 23.86 美元,基线设置为 23.63 美元。这些平均值有助于衡量股价的动量和趋势方向。

到 2024 年底,PLTR 的平均目标价格为 32.50 美元。这一目标源于中短期内极性变化的势头。分析师预计这一点将超过斐波那契回撤和扩展水平。在当前波动中价格上涨势头的推动下,乐观的 Palantir 价格目标为 40.00 美元。相反,基于同一时间范围内潜在的价格下行势头,悲观的 PLTR 目标价格为 27.00 美元。

Palantir 的关键阻力位包括主要阻力位 26.96 美元。当前水平价格通道的枢轴点是 24.27 美元。如果波动加剧,阻力位可能达到 40.37 美元峰值。核心阻力位为 32.77 美元。在支撑方面,该股在 21.92 美元找到支撑,在 15.77 美元找到核心支撑。

资料来源:tradingview.com

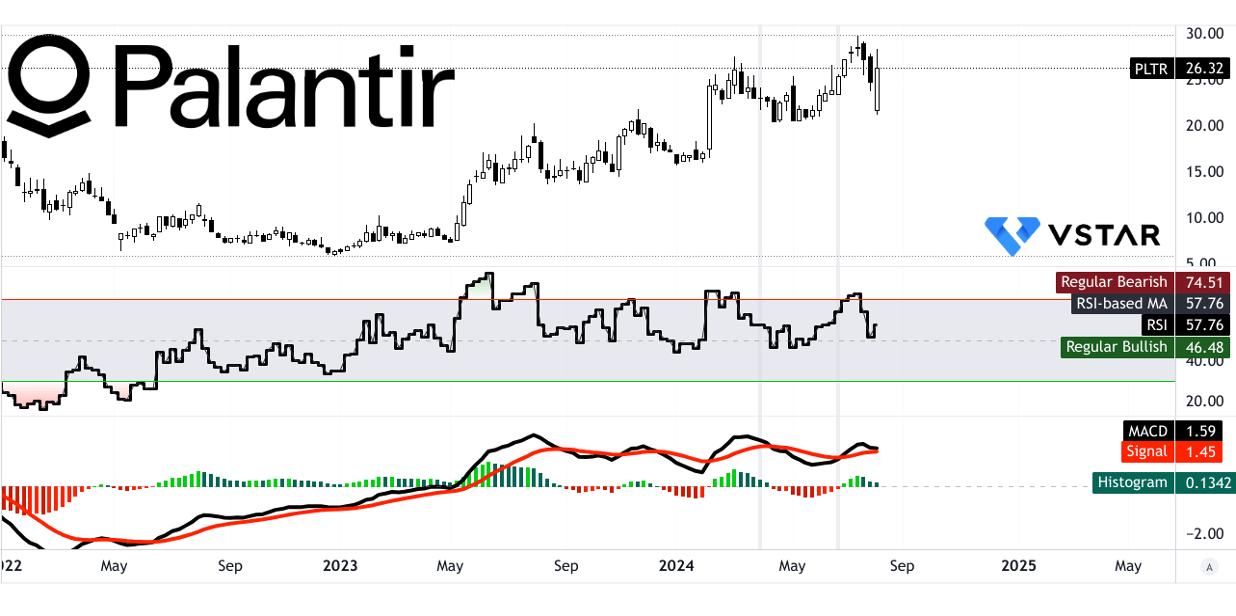

Palantir 的相对强弱指数 (RSI) 为 57.76,表明中性立场。常规看涨和看跌水平分别为 46 和 75。目前,不存在看涨或看跌背离。 RSI线趋势向上,表明势头增强。

平滑异同移动平均线(MACD)指标显示看涨趋势。 MACD线位于1.59,信号线位于1.45,柱状图位于0.13。然而,这种看涨趋势的强度正在减弱,表明要谨慎行事。

资料来源:tradingview.com

价量趋势(PVT)指标也表明看涨势头。 PVT线为13.2亿,移动平均线为10.5亿。这表明积极的成交量趋势支持价格上涨。

资料来源:tradingview.com

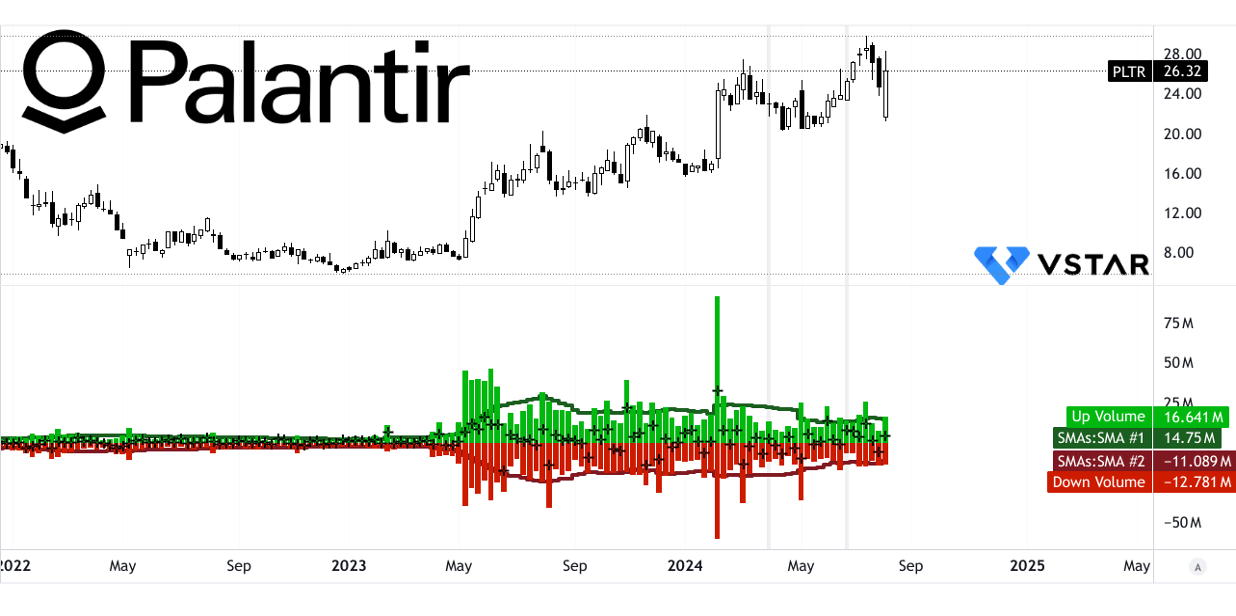

从成交量来看,上涨成交量移动平均值为1475万,下跌成交量为-1109万。成交量增量为 366 万,支持看涨成交量势头。这表明购买兴趣大于抛售压力。

资料来源:tradingview.com

B. PLTR 预测:基本面分析

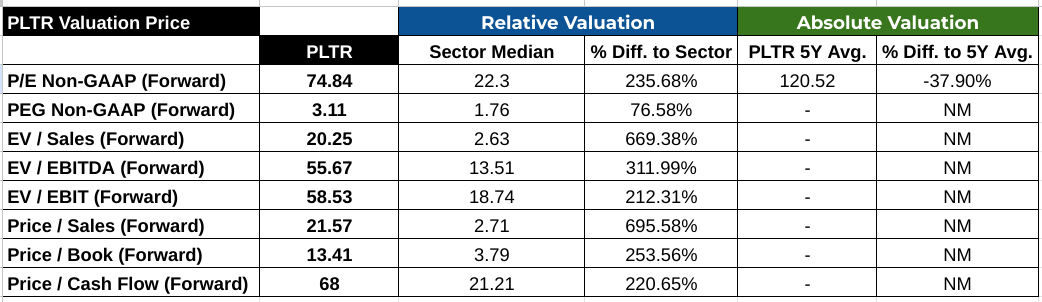

Palantir 股价的远期市盈率为 74.84,显着高于行业中位数 22.3。这标志着 235.68% 的差异,凸显了 PLTR 的溢价估值。从历史上看,PLTR的五年平均市盈率为120.52,下降了37.90%。 PEG 比率为 3.11,比行业中位数 1.76 高出 76.58%,表明相对于增长而言,估值可能被高估。远期EV/销售额比率为20.25,比行业的2.63 高出669.38%。这表明市场对未来收入的预期很高。 PLTR 的远期 EV/EBITDA 比率为 55.67,而该行业的比率为 13.51,相差 311.99%。同样,EV/EBIT 比率为 58.53,比该行业的 18.74 高出 212.31%。远期市销率为21.57,远高于行业中位数2.71,相差695.58%。远期市净率为 13.41,而行业为 3.79,相差 253.56%。最后,远期价格/现金流比率为 68,而行业中位数为 21.21,溢价 220.65%。这些指标共同表明 PLTR 的交易价格存在显着溢价,反映了高增长预期。

资料来源:分析师汇编

C. PLTR 股价预测:市场情绪

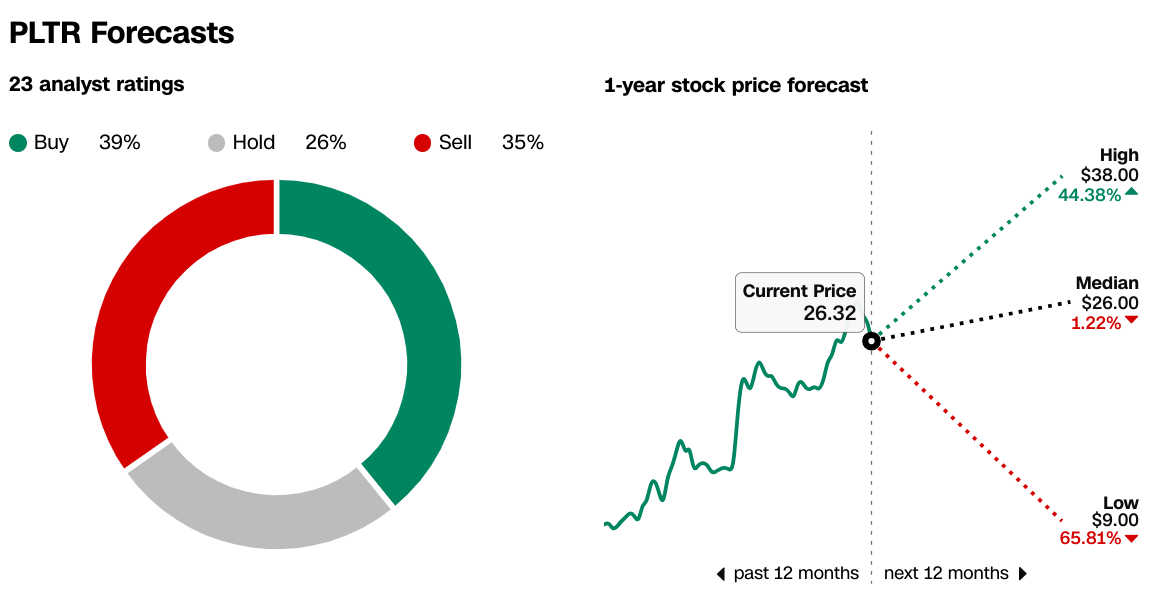

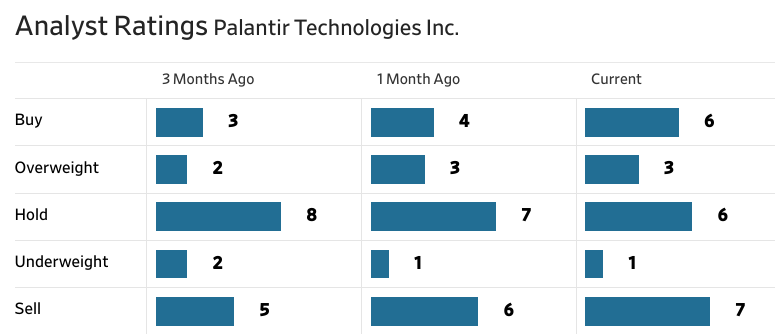

市场对 Palantir Technologies 的看法存在分歧。据 CNN.com 报道,分析师对此看法不一。 39% 的人认为买入,26% 的人认为持有,35% 的人认为卖出。一年期股价预测显示最高价为 38.00 美元,最低价为 9.00 美元。 PLTR 股价目标中位数为 26.00 美元,接近当前价格 26.32 美元。这表明对未来表现的信心不一。据《华尔街日报》报道,最近几个月买入评级略有上升。目前的买入评级为 6 级,高于三个月前的 3 级。持有评级已降至六级,表明情绪发生转变。卖出评级已升至七级,表明怀疑情绪日益增长。

来源:CNN.com

资料来源:WSJ.com

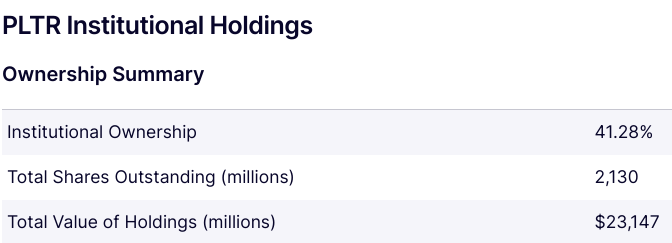

PLTR机构控股

机构投资者持有Palantir 41.28%的流通股。这代表了机构的巨大兴趣和信心。已发行股价总数为 21.3 亿股,机构持股价值为 231.47 亿美元。高机构所有权可以表明稳定性和信心。

资料来源:WSJ.com

PLTR 空头利息

对 Palantir Technologies 的空头兴趣值得注意。 Benzinga.com 报告称,有 8112 万股被卖空,占总股数的 4.10%。回补天数为 1.9,表明空头头寸回补的速度有多快。高空头兴趣可能表明对该股未来表现的怀疑。它还表明存在挤空的可能性,如果空头被迫回补,这可能会推高股价。

资料来源:Benzinga.com

四.PLTR 股价预测:挑战和风险因素

Palantir Technologies 在全球大数据分析市场中占有 1.69%(根据 6sense.com)的市场份额,并面临着来自分析领域竞争对手的显着挑战。 Snowflake、IBM 和 Microsoft Azure 等公司构成了重大威胁。 Snowflake提供云数据仓库,与Palantir的数据集成能力直接竞争。 IBM 的分析解决方案(例如 Watson)在业界广受好评。 Microsoft Azure 利用其庞大的云基础设施提供强大的分析工具。就具体产品而言,Databricks、Azure 和 Apache Hadoop 占据着巨大的市场份额。 Databricks 持股 15.95%,Azure Databricks 持股 15.08%,Apache Hadoop 持股 14.53%。 他们还拥有广泛的客户群,可以利用这些客户群来交叉销售分析解决方案。

来源:6sense.com

其他风险

经济衰退给 Palantir 带来了重大风险。预算削减可能会导致数据分析支出减少。这直接影响 Palantir 的收入,尤其是来自政府合同的收入。此外,股价薪酬同比增长 55%,这将通过增加稀释度直接影响股权价值。

资料来源:Q2 2024 Presentation

综上所述, Palantir Technologies (PLTR) 表现出强劲的业绩,营收和利润均实现稳健增长。主要合同和美国商业收入的高增长凸显了其不断扩大的市场影响力。分析师预测持续增长,每股收益预期不断增长。尽管前景广阔,Palantir 仍面临来自 Snowflake、IBM 和 Microsoft Azure 的竞争。对于 PLTR 股价,技术前景乐观,2024 年目标范围为 40-27 美元。对于交易者来说,PLTR 股价的差价合约可以通过受 ASIC 监管的 VSTAR 交易应用程序进行访问。 VSTAR 提供机构级经验、有竞争力的交易费用和广泛的市场。