- 在数据中心和人工智能产品显着增长的推动下,英伟达实现了创纪录的季度收入,每股收益同比大幅增长。

- 在不断扩大的人工智能市场和越来越多地采用其先进 GPU 平台的推动下,该公司预计将在 2024 年实现大幅增长。

- 英伟达预计将实现强劲的财务业绩和持续的收入增长,特别是在数据中心和人工智能工厂领域。

- 即将进行的股票分割(10:1)旨在增加股票的可获取性,并有可能促进交易量和价格增长。

- 技术指标显示英伟达股票呈强劲上涨趋势,乐观的价格目标反映了投资者持续的信心。

一.Nvidia Q2 2024 业绩分析

A. Nvidia 关键细分市场表现

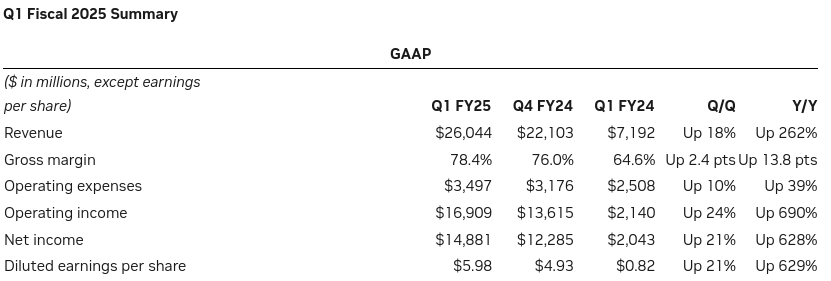

英伟达公布的季度营收达到创纪录的 260 亿美元,较第四季度增长 18%,较去年同期增长 262%。收入的大幅增长主要归因于对英伟达数据中心产品和人工智能解决方案的需求不断增长。按非 GAAP 计算,每股收益为 6.12 美元,较上一季度增长 19%,较去年同期增长 461%。这凸显了该公司创造可观利润率的能力。

资料来源:Q1 Fiscal 2025 Earnings

数据中心业务表现突出,收入达到 226 亿美元,比上一季度增长 23%,同比增长 427%。这一激增是由于采用 Nvidia 的 Hopper GPU 平台进行人工智能训练和推理而推动的。游戏收入达到 26 亿美元,比第一季度下降 8%,但同比增长 18%。较上一季度的下降反映了季节性趋势。

专业可视化部门产生了 4.27 亿美元的收入,比上一季度下降 8%,但比上年增长 45%。这一增长的推动因素是用于专业工作站的新型 RTX GPU 的推出以及工业数字孪生和模拟技术广泛采用 Nvidia 的 Omniverse 平台。汽车收入为 3.29 亿美元,环比增长 17%,同比增长 11%。 AI 驾驶舱解决方案和 Nvidia DRIVE 平台的崛起推动了这一趋势。

B. NVDA 股价表现

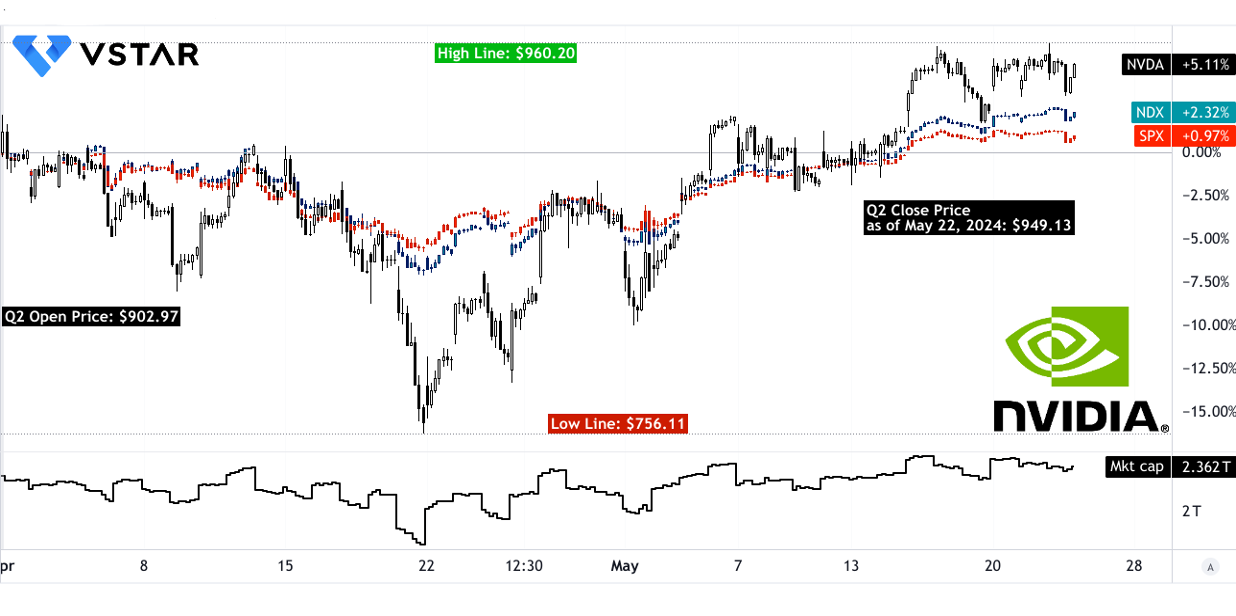

截至2024年5月22日,NVIDIA(纳斯达克股票代码:NVDA)股票表现强劲,市值达到2.362万亿美元。第二季度,NVDA 的股价开盘价为 902.97 美元,收盘价为 949.13 美元,反映了 5% 的价格回报率,明显优于主要指数。该股触及高点 960.20 美元,低点 756.11 美元。相比之下,标准普尔 500 指数 (SPX) 和纳斯达克 100 指数 (NDX) 的回报率分别接近 1% 和超过 2%。

资料来源:tradingview.com

二. Nvidia 2024 年股价预测:前景和增长机会

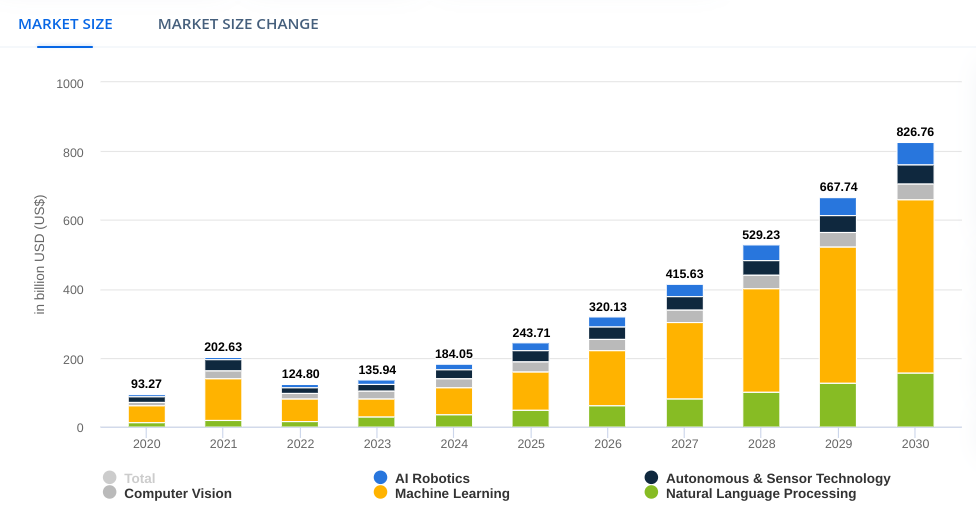

NVIDIA(纳斯达克股票代码:NVDA)预计在 2024 年实现显着增长,主要受到蓬勃发展的人工智能市场的推动,预计 2024 年至 2030 年复合年增长率将达到 1,840 亿美元,复合年增长率为 28.46% (statista.com)。最大的人工智能市场将在美国,预计 2024 年将达到 501.6 亿美元。

资料来源:statista.com

A. 有增长潜力的细分市场

NVIDIA 预计 2025 财年第二季度的财务业绩将强劲,预计收入将达到 280 亿美元,毛利率将保持在 75% 左右,运营费用将显着增长,这表明了看涨的趋势。该公司70%左右的毛利率目标凸显了其在成本上升的情况下的盈利能力。

数据中心收入主要由 NVIDIA Hopper GPU 平台推动,预计将继续保持上升趋势。此外,随着人工智能模型复杂性的增加,对大规模人工智能工厂的需求也会增长。 NVIDIA 的先进 GPU 集群将为这些工厂提供支持,为 Tesla 和 Meta 等客户带来可观的收入。日本、法国、意大利和新加坡的重大项目正在利用 NVIDIA 的端到端技术。这种主权人工智能基础设施的多元化预计将对收入做出重大贡献,有可能达到数十亿美元。

B. 扩展和战略举措

并购

收购 Mellanox 显着增强了 Nvidia 的网络能力,这对于高性能计算和人工智能工作负载至关重要。 Mellanox 的 InfiniBand 和以太网解决方案补充了 Nvidia 的 GPU,可实现更快的数据传输和更高效的 AI 处理。

伙伴关系与协作

Nvidia 继续加深与 AWS、谷歌云、微软和甲骨文的关系,增强其在云人工智能市场的地位。与 Tesla 的人工智能基础设施合作以及与 Meta 的大型语言模型 (LLM) 培训合作尤其具有影响力。 Nvidia 正在与日本的 KDDI 和法国的 Scaleway 等政府和国家组织合作,构建适合当地需求的人工智能基础设施。与强生医疗科技公司和各种汽车原始设备制造商(例如比亚迪、小鹏汽车)等公司的合作凸显了英伟达在通过人工智能变革这些行业中所发挥的作用。

C. 6 月份 Nvidia 股票分割(10 换 1)

英伟达宣布进行十换一的股票分割,以使股票更便宜,更容易为更广泛的投资者所接受。当前投资者所持有的每股股份将获得九股额外股份,有效地将其股份乘以十,同时保持相同的总价值。分拆可以增加投资者的兴趣和交易量,有可能推动股价随着时间的推移而增长。

三.2024 年 Nvidia 股价预测

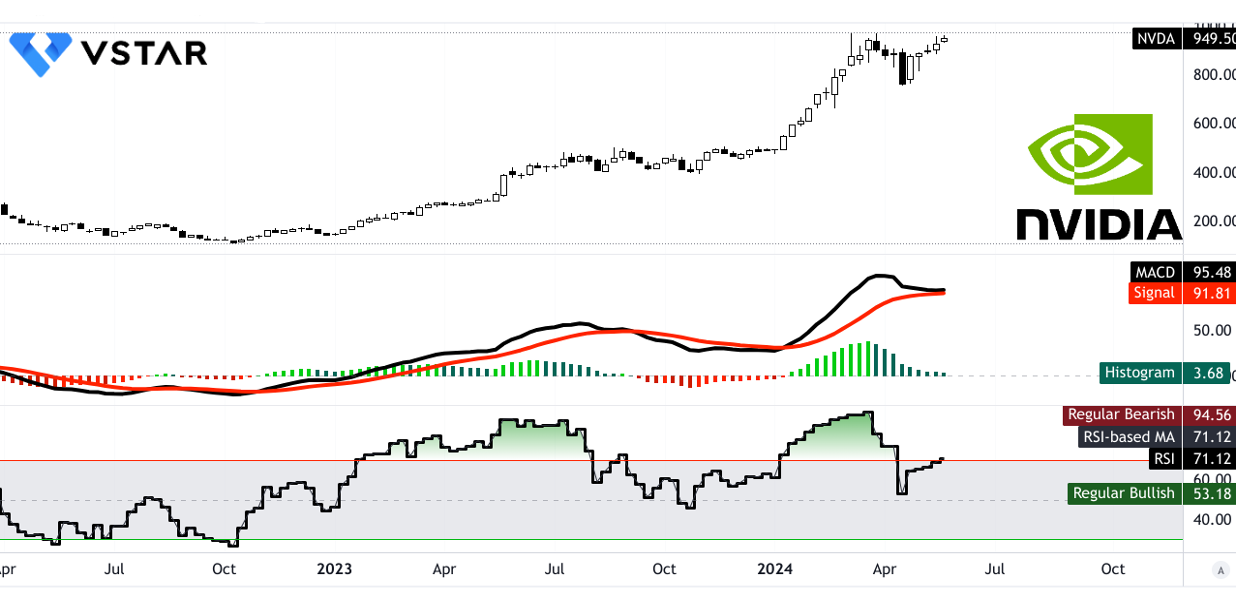

A. Nvidia 价格预测:技术分析

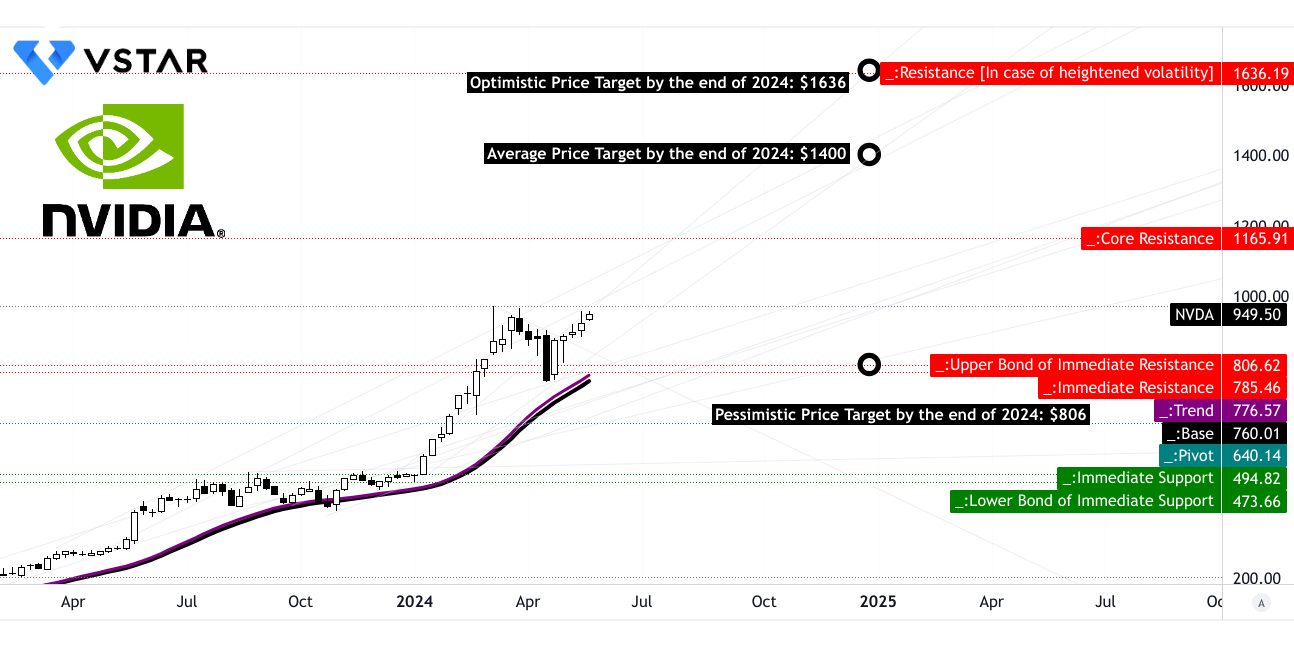

到 2024 年底,NVDA 的平均目标价格预计为 1,400 美元。该预测基于中短期极性变化的势头,并使用斐波那契回撤/扩展水平进行了分析。这些水平通常用于技术分析,通过识别可能的支撑位和阻力位来预测潜在的价格走势。 Nvidia 乐观的目标价格定为 1,636.00 美元。这种情况假设当前的价格上涨势头持续,再次使用斐波那契回撤/扩展水平来预测这个更高的价格点。相反,悲观的 NVDA 价格目标为 806.00 美元,表明同一中短期内价格势头可能下滑。

资料来源:tradingview.com

该股目前交易价格为 949.50 美元,表明市场存在强劲,投资者信心十足。趋势线设定在 776.57 美元,基线设定在 760.01 美元,两者均源自修正的指数移动平均线,显示出积极的上升趋势。这一趋势表明,该股的价值一直在持续上涨,为 2024 年底之前的进一步潜在上涨奠定了基础。NVIDIA 的主要支撑位确定为 785 美元,为该股在下跌时可能稳定下来提供了坚实的基础。当前水平价格通道的枢轴点是 640.14 美元,是任何潜在价格反转的关键标记。核心阻力位为 1,165.91 美元,突显该股要实现更高估值必须克服的重大障碍。在波动加剧的情况下,支撑位明显较低,为 494.82 美元。主要支撑位和核心支撑位之间的巨大差异表明价格可能出现相当大的波动。

NVIDIA 的相对强度指数 (RSI) 目前为 71.12,表明该股处于超买状态。通常,RSI 高于 70 表明股票可能被高估,可能导致价格调整。然而,常规看涨水平为53.18,常规看跌水平为94.56,当前看跌背离表明,尽管上涨趋势强劲,但可能存在一些潜在弱点。平滑异同移动平均线(MACD)指标进一步支持看涨前景,MACD 线位于 95.48,信号线位于 91.81。 MACD 柱状图位于 3.680,显示出积极的动能,尽管力度有所减弱。趋势强度的减弱可能预示着看涨势头可能放缓,需要谨慎乐观。

资料来源:tradingview.com

B. NVDA 股价预测:基本面分析

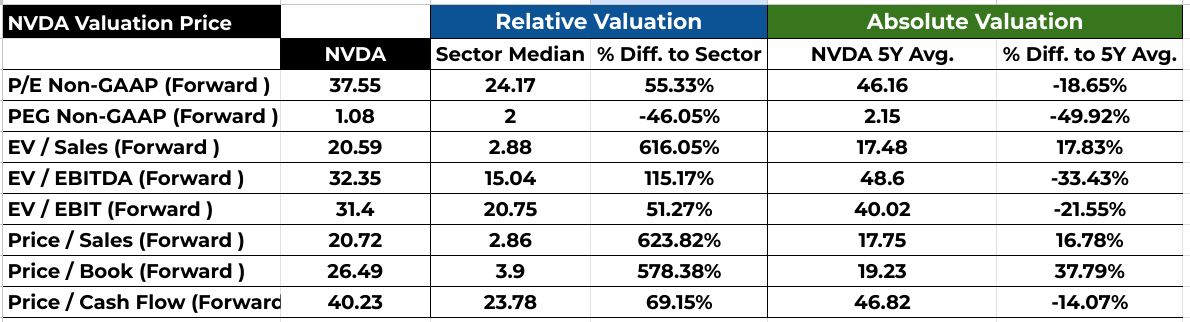

英伟达的远期市盈率为 37.55,明显高于行业中位数 24.17,表明估值溢价。然而,它低于 46.16 的 5 年平均值,表明与历史标准相比存在一定程度的相对低估。 PEG 比率为 1.08,远低于行业中位数 2 和 Nvidia 的 5 年平均水平 2.15,表明 Nvidia 的高盈利增长率并未完全反映在该股的价格中,这表明在增长方面可能被低估。

资料来源:Analyst's compilation

C. Nvidia 股价预测:市场情绪

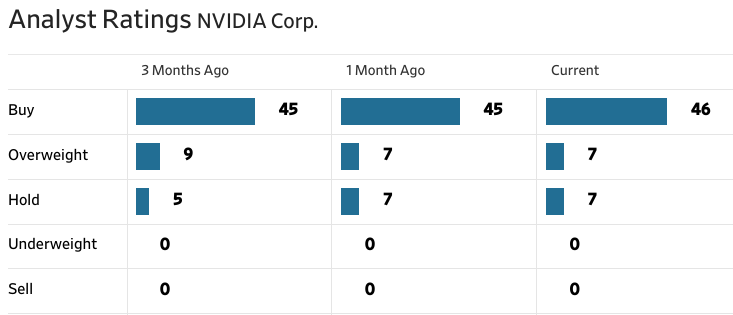

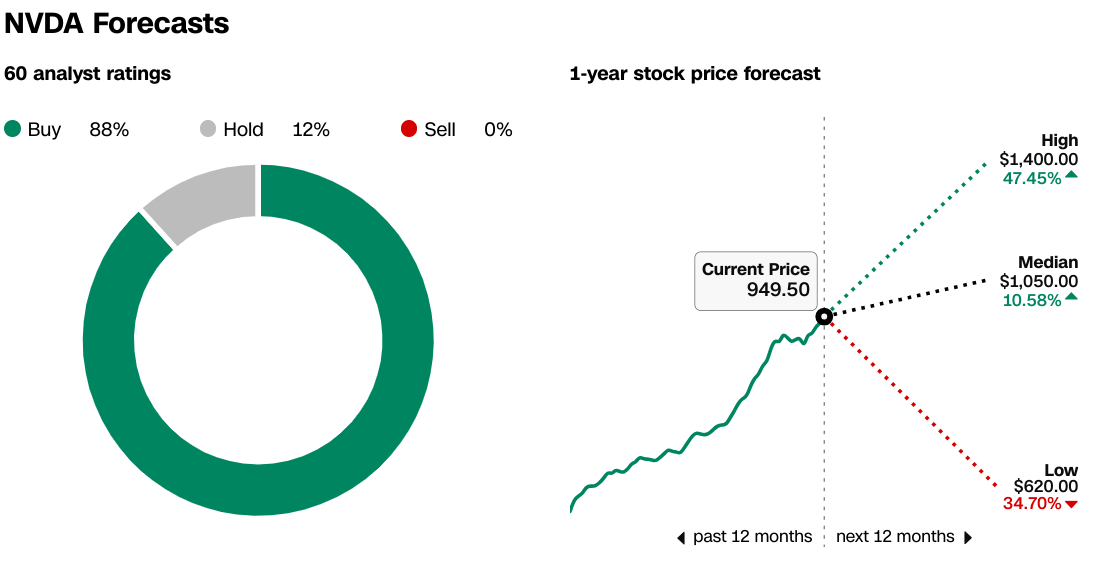

分析师对 Nvidia 的态度极为乐观,60 名分析师中有 46 名建议给予“买入”或“增持”评级(《华尔街日报》)。 Nvidia 的高目标价为 1,400 美元,中位目标价为 1,050 美元,反映出强烈的看涨情绪。目前 949.50 美元的价格已经接近 NVDA 目标价格中值,表明有适度的上涨潜力(据 CNN 报道)。

来源:WSJ.com

来源:CNN.com

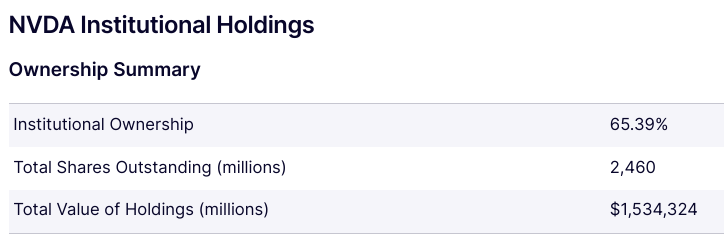

机构持股比例高达 65.39%,显示出大型投资者(聪明资金)的强烈信心。 1.14%的低空头利率表明投资者缺乏看跌情绪,进一步支撑了积极的前景。

资料来源:Nasdaq.com

资料来源:Benzinga.com

四.NVDA 2024 年股价预测:挑战和风险因素

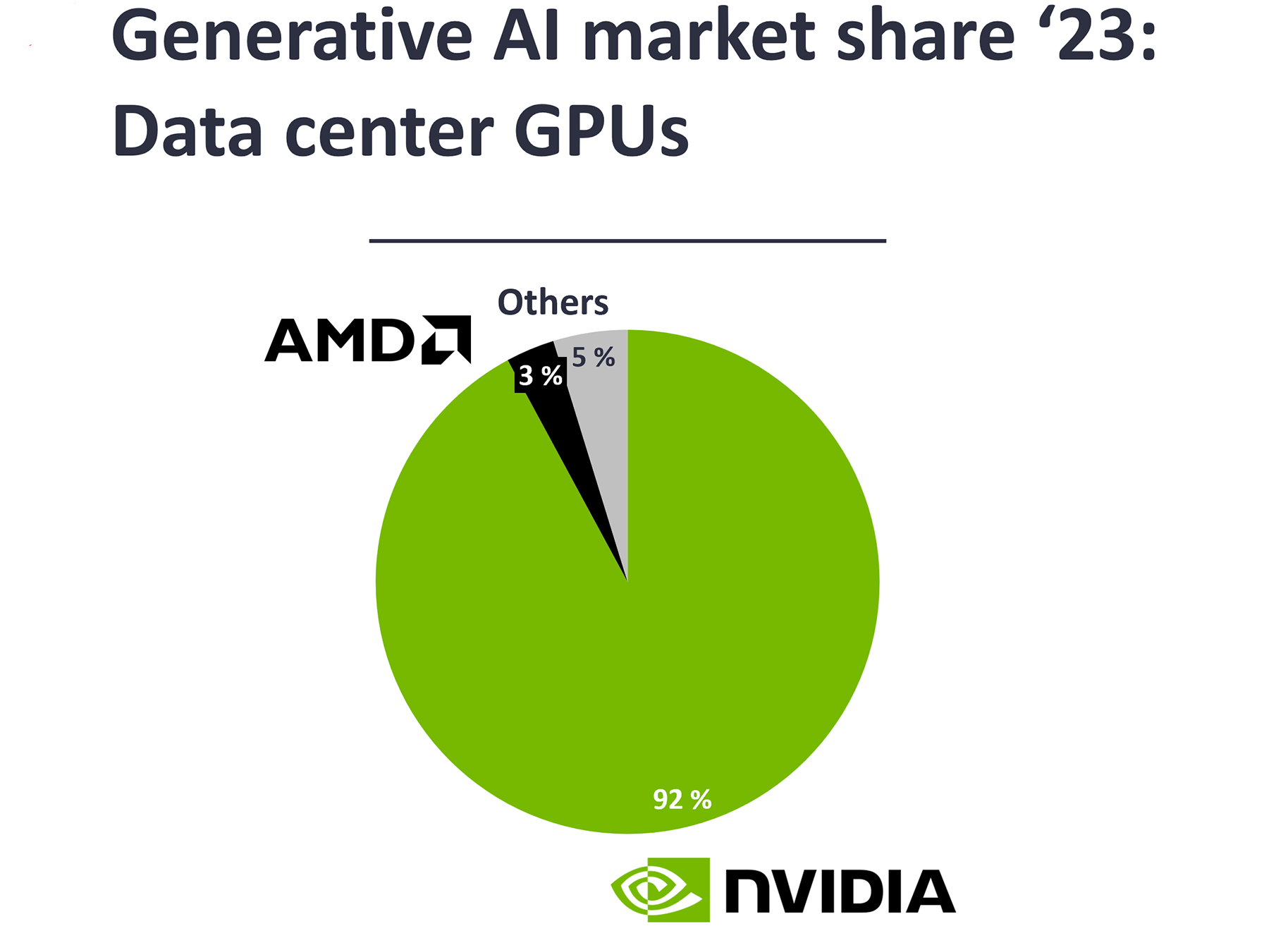

Nvidia 以 92% 的市场份额引领数据中心 GPU 市场。它面临着来自AMD(先进微设备公司)和英特尔等提供替代解决方案的其他科技巨头的日益激烈的竞争。

资料来源:IOT Analytics

地缘政治紧张局势,尤其是中美之间的紧张局势,可能会影响英伟达在关键市场的运营和销售能力。此外,监管变化和出口管制可能会严重限制其业务运营。

总之,英伟达股票(NVDA)值得买入。其强劲的 2024 年第二季度业绩,以数据中心和人工智能产品需求推动的创纪录收入为标志,为未来的增长奠定了坚实的基础。该股已大幅上涨,跑赢主要指数。技术分析显示了进一步的潜力,乐观的价格目标到 2024 年底将达到 1,636 美元。尽管面临 AMD 和英特尔的竞争以及地缘政治风险,Nvidia 的战略收购、合作伙伴关系和股票分割仍增强了其市场地位。 VSTAR 为 Nvidia 差价合约交易提供了一个经济高效、受监管的平台,提供深度流动性、快速执行和用户友好的界面,适合新手和专业交易者。