- 凭借破纪录的收入以及数据中心和游戏等关键领域的大幅增长,在需求增长和战略合作的推动下,Nvidia 的运营实力显而易见。

- 英伟达在人工智能、数据中心和自动驾驶汽车方面的领先地位使其能够在技术创新和战略举措的支持下实现大幅扩张。

- 技术分析表明,在积极的基本面分析和市场情绪的支持下,Nvidia 股票呈现看涨趋势,预计到 2024 年底平均目标价为 1,400 美元。

- 尽管前景光明,英伟达仍面临竞争、监管障碍和供应链中断,这可能会影响其全球运营和财务业绩。

一.Nvidia Q1 2024 业绩分析

A. Nvidia 关键细分市场表现

财务方面,NVIDIA(纳斯达克股票代码:NVDA)报告季度营收创纪录地达到 221 亿美元,较上一季度增长 22%,较去年同期大幅增长 265%。公司的净利润和每股收益也大幅增长(同比+486%),反映出其强劲的经营业绩。

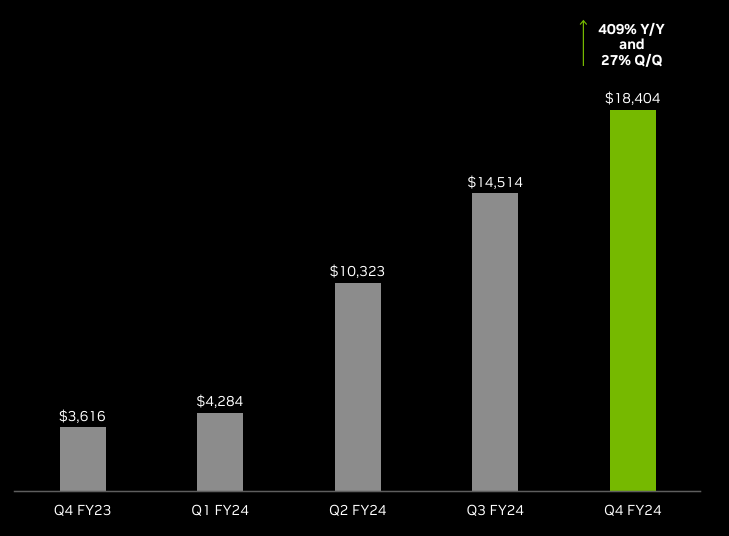

资料来源:Q4 2024 Presentation

就关键细分市场而言,数据中心部门成为主要收入驱动力,季度收入创纪录地达到184亿美元,环比增长27%,同比增长409%,令人印象深刻。这一增长是由云服务提供商、企业软件公司和消费互联网公司等各行业对数据处理、培训和推理的需求增加推动的。 NVIDIA 与 Google 和 Amazon Web Services 等行业巨头的合作进一步巩固了其在数据中心市场的地位。

游戏部门虽然收入与上季度持平,但同比大幅增长 56%,本季度收入达到 29 亿美元。 GeForce RTX 40 SUPER 系列 GPU 的推出以及对人工智能游戏技术的持续投资促成了这一积极的表现。

专业可视化和汽车领域也取得了显着增长,收入分别比上一季度增长了 11% 和 8%。 NVIDIA Omniverse 在汽车行业的采用以及用于可视化目的的全新 AI 驱动功能的推出,突显了 NVIDIA 对跨领域创新的承诺。

在运营方面,NVIDIA 对技术进步和创新的重视通过产品发布、研发投资和战略合作得到了体现。 NVIDIA NeMo Retriever 和 MONAI 云 API 等举措表明该公司致力于在医疗保健和金融等各个领域推进人工智能驱动的解决方案。

展望未来,NVIDIA 对 2025 财年第一季度的前景依然乐观,在数据中心和专业可视化领域持续增长的推动下,预计营收为 240 亿美元。该公司强劲的财务业绩,加上对新兴技术的持续投资,使其在未来几个季度的持续增长和市场领先地位方面处于有利地位。

B. Nvidia 股价表现

2024 年第一季度,英伟达 (NVDA) 的表现显着优于大盘指数。 NVDA 在其产品强劲需求的推动下,股价回报率达到 84%,市值达到 2.26 万亿美元,股价飙升。这与标准普尔 500 指数 11% 和纳斯达克 100 指数 10% 的涨幅形成鲜明对比。然而,NVDA 的价格范围很广,从 473.20 美元(第一季度低点)到 974 美元(第一季度高点),表明市场波动相当大。

资料来源:tradingview.com

二.英伟达的增长机会

A. 有增长潜力的细分市场

英伟达处于几个有望呈指数级增长的新兴行业的前沿。主要是人工智能 (AI)、数据中心和自动驾驶汽车领域提供了重要的扩展途径。

AI:Nvidia 的数据中心业务同比增长 409%,突显了对 AI 相关服务和技术的需求激增。生成式人工智能的出现有望给各个行业带来革命性的变化,英伟达在不同行业成功部署人工智能模型就证明了这一点。医疗保健、金融和汽车等行业越来越多地采用人工智能驱动的解决方案,凸显了该领域的巨大增长潜力。

来源:Q4 2024 Presentation

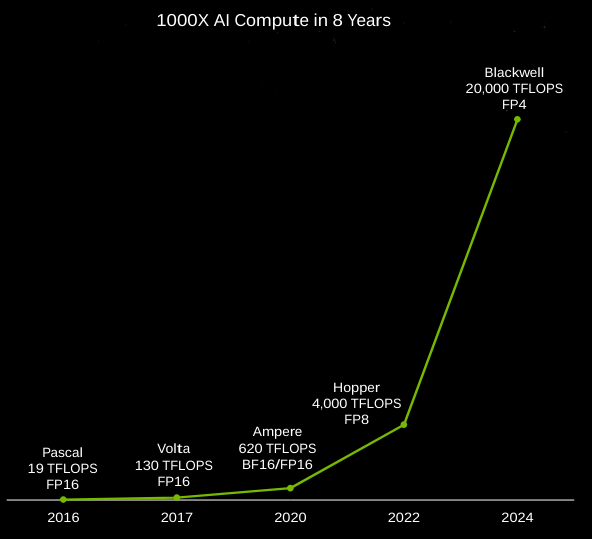

数据中心:Nvidia 在数据中心市场的主导地位从其惊人的收入数据中可见一斑。在 Nvidia 先进的 GPU 计算平台(如 Hopper)的推动下,人工智能应用程序的激增意味着该领域的持续增长机会。值得注意的是,英伟达的战略重点是解决汽车、医疗保健和金融服务等特定垂直领域的问题,进一步巩固了其在数据中心领域的领导者地位。

来源:GTC 2024

自动驾驶汽车:Nvidia 的 DRIVE 平台仍然是领先汽车制造商涉足自动驾驶技术的首选。理想汽车和长城汽车等知名电动汽车制造商采用 Nvidia 的 AI 汽车计算机,包括 DRIVE Orin 和即将推出的 DRIVE Thor,凸显了该领域的增长潜力。此外,英伟达与电信巨头新加坡电信合作在东南亚建立主权人工智能数据中心,标志着英伟达致力于扩大其在自动驾驶汽车市场的足迹。

B. 扩张和战略举措

英伟达的增长轨迹进一步受到其战略举措的推动,包括并购、研发投资以及合作伙伴关系。

战略合作:Nvidia 与 AWS 合作在 AWS 上托管 DGX Cloud 并推出新的 Amazon EC2 实例,这突显了其对推进生成式 AI 功能的承诺。同样,与 Recursion 和 Amgen 等医疗保健公司的合作表明 Nvidia 致力于利用人工智能进行药物发现和医学研究。

资料来源:Q4 2024 Presentation

产品创新:全新 GeForce RTX GPU 的推出,加上人工智能笔记本电脑和工作站的进步,体现了 Nvidia 致力于在游戏、创意和专业可视化领域提供尖端技术的承诺。此外,Equinix Private AI 等举措凸显了 Nvidia 在人工智能基础设施民主化和加速企业自定义人工智能模型部署方面所做的努力。

三.2024 年 Nvidia 股票预测

A. Nvidia 股票预测:技术分析

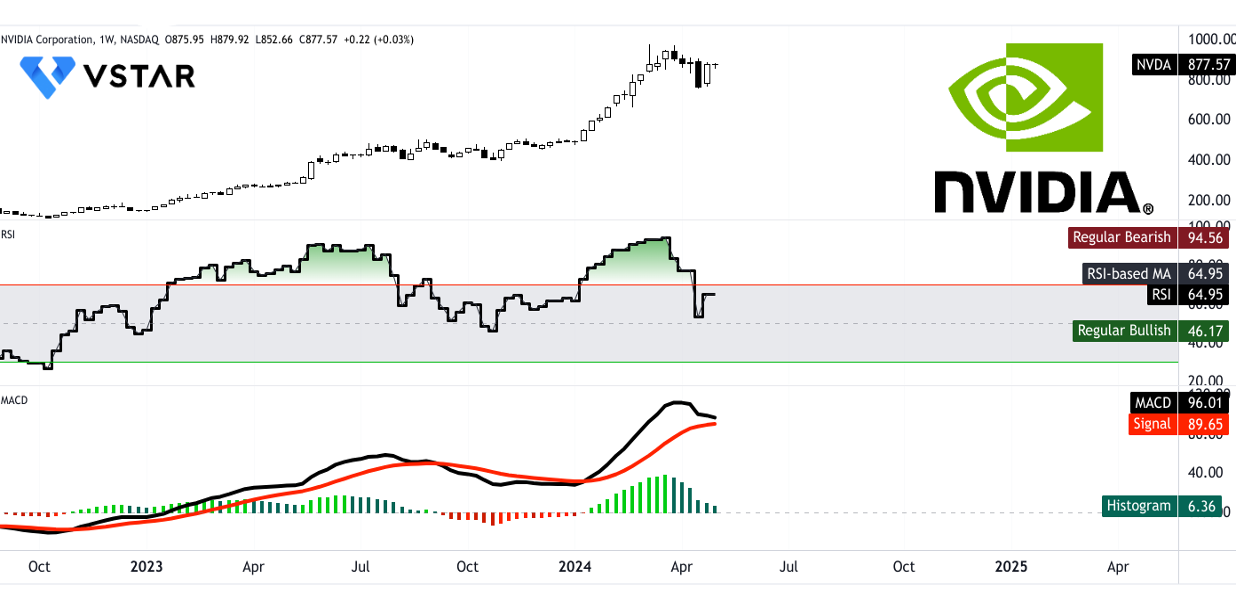

资料来源:tradingview.com

英伟达(NVDA)在其修正的指数移动平均线的支持下表现出强劲的上升趋势。当前 NVDA 股价为 877.57 美元,超过趋势线(731.37 美元)和基线(713.98 美元),表明看涨势头。相对强度指数 (RSI) 为 64.95,表明该股既没有超买也没有超卖,而是呈上升趋势。此外,移动平均线收敛/发散(MACD)指标确认了看涨趋势,尽管强度有所减弱。

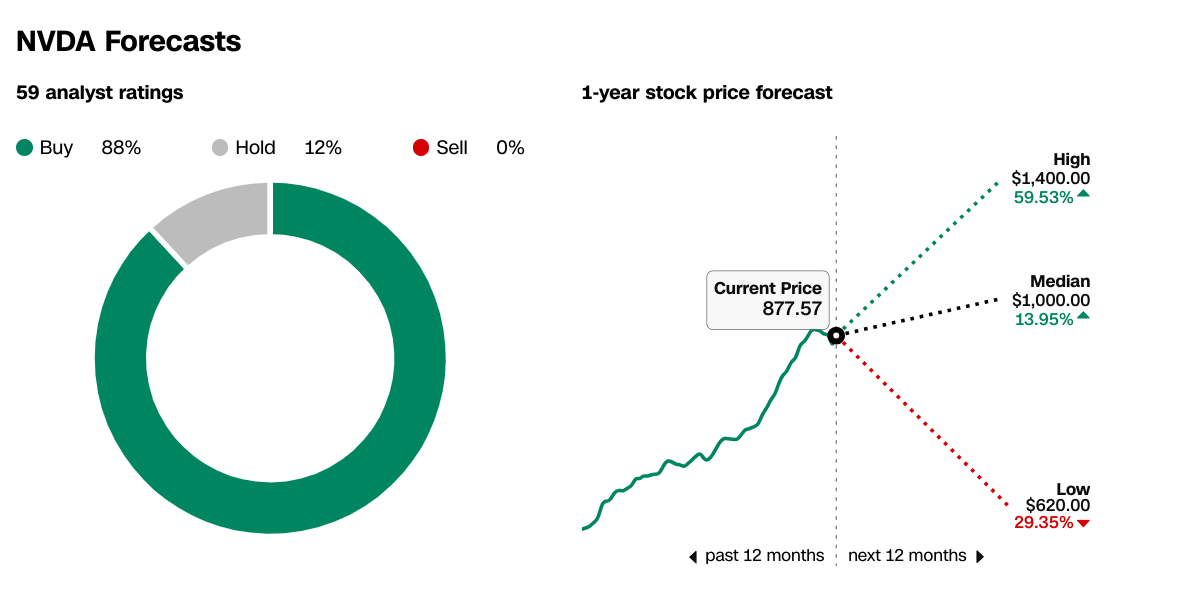

根据技术指标,NVDA 到 2024 年底的平均价格目标为 1,400 美元。 Nvidia 乐观的目标价格为 1,635 美元。主要支撑位为 806.62 美元,支点为 640.14 美元。预计核心阻力位为 1,165.91 美元,支撑位为 473.66 美元。

资料来源:tradingview.com

B. NVDA 股票预测:基本面分析

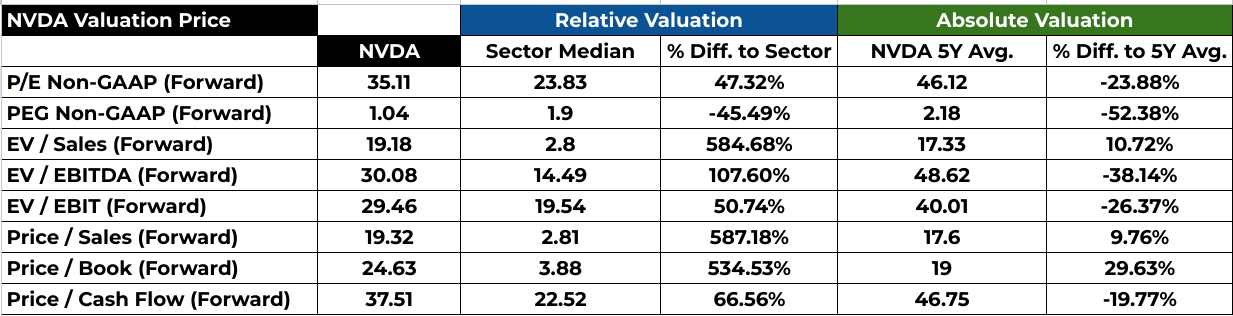

NVDA 的基本面分析揭示了一幅复杂的图景。市盈率为 35.11,低于该公司 5 年平均水平 46.12,表明估值被低估。然而,1.04 的 PEG 比率低于行业中位数,表明增长前景可能被低估。 EV/销售额、EV/EBITDA 和价格/销售额等其他指标远高于行业中位数,表明估值倍数较高。

资料来源:Analyst's Compilation

《华尔街日报》和 CNN 的分析师建议仍然主要是看涨,没有卖出评级。一致的一年价格预测范围为 620 美元至 1,400 美元,中位目标为 1,000 美元,反映了对未来增长的信心。

来源:CNN.com

资料来源:WSJ.com

C. NVDA 股票预测:市场情绪

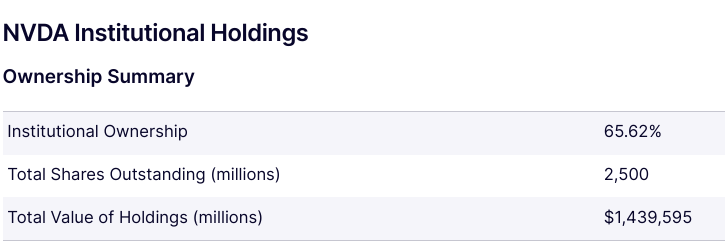

市场情绪乐观,机构持股比例高达 65.62%,反映出投资者信心强劲。空头兴趣相对较低,表明看跌情绪最小。机构投资者继续维持 NVDA 的重要仓位,持仓总价值达 14.4 亿美元,证实了长期看涨情绪。

资料来源:Nasdaq.com

资料来源:Nasdaq.com

四.英伟达风险因素

英伟达竞争对手分析

Nvidia 在 GPU 和 AI 计算处理器市场面临着来自各个竞争对手的激烈竞争。主要竞争对手包括AMD、英特尔和华为,以及阿里巴巴、Alphabet(谷歌)、亚马逊、百度和微软等主要云服务提供商。 Nvidia 收入受到国际销售的显着影响,占 2024 财年总收入的 56%。值得注意的是,由于 USG 许可,对中国的销售从 2023 财年占数据中心总收入的 19% 下降到 2024 财年的 14%要求。

资料来源:SEC 10-K

监管挑战:反垄断问题、贸易政策

监管环境给英伟达带来了重大挑战,特别是在知识产权保护、税收、出口管制和数据隐私等领域。遵守这些法规的成本高昂且繁琐,会影响 Nvidia 的竞争地位和财务业绩。此外,日益严格的监管审查,尤其是有关人工智能技术的监管审查,可能会进一步阻碍英伟达的全球运营。

地缘政治风险,包括经济和政治不稳定、贸易紧张局势和监管变化,使英伟达的国际业务进一步复杂化。这些风险影响了英伟达在全球制造和分销产品的能力,特别是在中国等关键市场。例如,美国政府的出口管制限制了英伟达向中国运送某些产品的能力,导致该地区的销售收入下降。

供应链中断:半导体短缺、物流问题

供应链中断,包括半导体短缺和物流问题,加剧了英伟达的挑战。该公司的产品依赖主要位于台湾的第三方制造商。较长的制造交付周期和波动的需求预测会导致供需不匹配,从而导致产品短缺、库存过剩和成本增加。 Nvidia 的交货时间已超过 12 个月,并支付了溢价和押金以确保未来的供应和产能。

结论

英伟达表现出色,数据中心和游戏领域的营收创下历史新高,同时人工智能、数据中心和自动驾驶汽车业务也强劲增长。尽管面临监管挑战和供应链中断,英伟达的运营实力和市场领导地位仍然显而易见。 VSTAR 交易应用程序提供了利用 Nvidia 看涨股票预测的机会,技术指标预计到 2024 年底,平均价格目标将呈上升趋势,达到 1,400 美元。然而,风险因素包括竞争、监管障碍和供应链脆弱性。