- Marvell 2024 年第二季度收入同比下降 5%,但环比增长 10%。

- 数据中心业务贡献了69%的收入,同比增长92%。

- 股价表现下跌 15%,跑输主要指数。

- Marvell 的估值比率表明估值严重高估,远期市盈率为 52.02。

- 尽管面临博通和英特尔的竞争,分析师仍持乐观态度,91% 的分析师将 MRVL 评级为“买入”。

- 技术分析仍然看涨,表明潜在的上涨趋势。

一.Marvell 2024 年第 2 季度业绩分析

A. 关键细分市场表现

财务亮点:

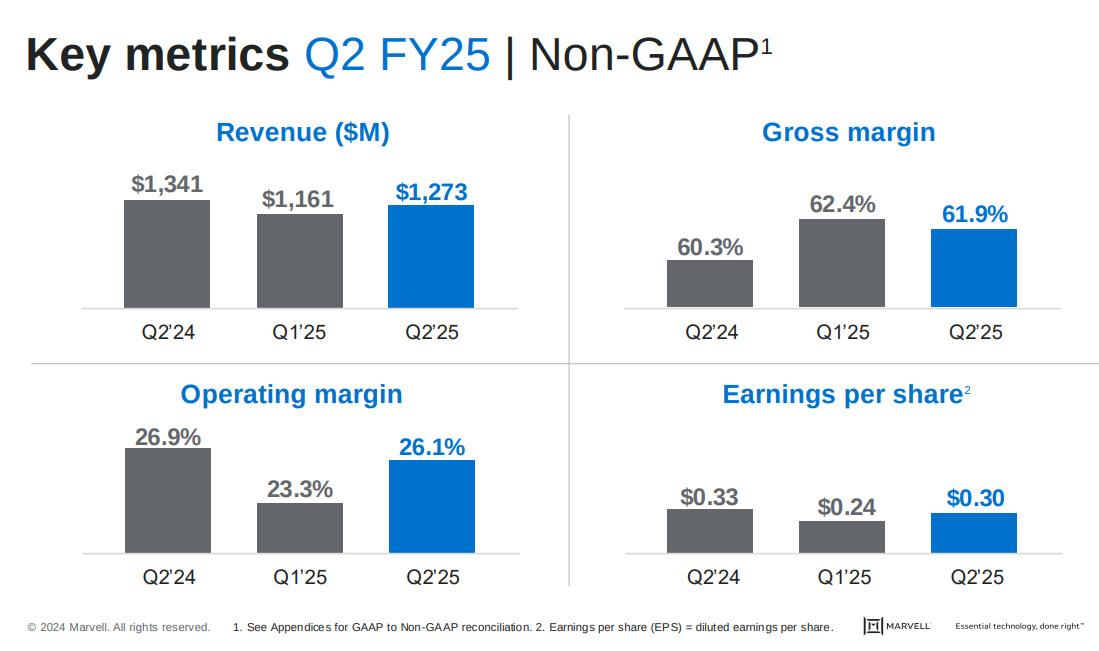

Marvell 2024 年第二季度营收为 12.73 亿美元,同比下降 5%,但环比增长 10%。 GAAP 毛利率为 46.2%,而非 GAAP 毛利率则明显更高,为 61.9%。该公司公布的 GAAP 净亏损为 1.933 亿美元,相当于每股亏损 0.22 美元。然而,非 GAAP 净利润为 2.662 亿美元,每股收益 (EPS) 为 0.30 美元。按 GAAP 计算的运营费用为 6.88 亿美元,运营利润率为 7.9%,而非 GAAP 运营费用为 4.56 亿美元,运营利润率为 26.1%。运营现金流强劲,达 3.06 亿美元,公司通过股息和股价回购向股东返还 2.27 亿美元。 Marvell 的资产负债表显示总债务为 41.3 亿美元,净债务与 EBITDA 的比率为 1.84 倍。

资料来源:Marvell_Q2_FY25_financial_business_results

运营绩效:

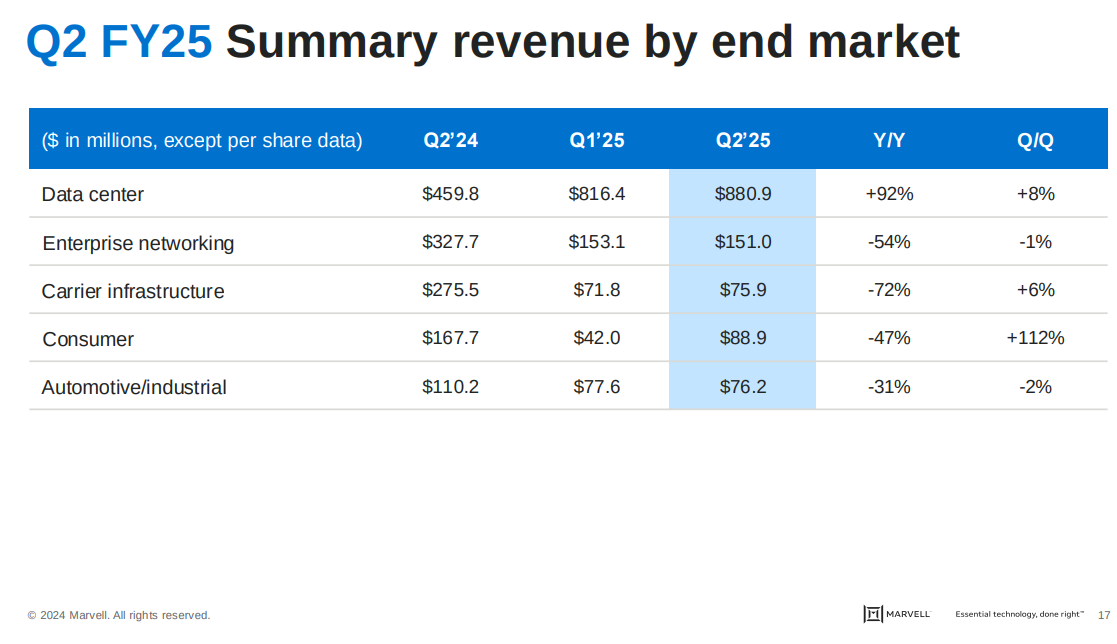

Marvell 的数据中心业务表现出色,占总收入的 69%,收入同比增长 92% 至 8.81 亿美元。这一增长是由对电光产品的强劲需求和定制人工智能芯片的增长推动的。在企业网络领域,收入持平于 1.51 亿美元,但预计下季度将恢复增长。运营商细分市场保持稳定在 7600 万美元,预计未来增长将来自基于 5nm 的新型 OCTEON 10 DPU。在游戏行业复苏的推动下,消费领域出现了大幅反弹,收入环比翻了一番,达到 8900 万美元。然而,汽车和工业领域面临挑战,收入同比下降 31% 至 7600 万美元,反映出更广泛的市场库存调整。尽管面临这些挑战,Marvell 对未来几个季度这些领域的复苏持乐观态度。该公司不断创新,推出了每通道 200 GB 1.6 太比特 DSP 等新产品,为未来的增长奠定了坚实的基础。

资料来源:Marvell_Q2_FY25_financial_business_results

B. MRVL 股价表现

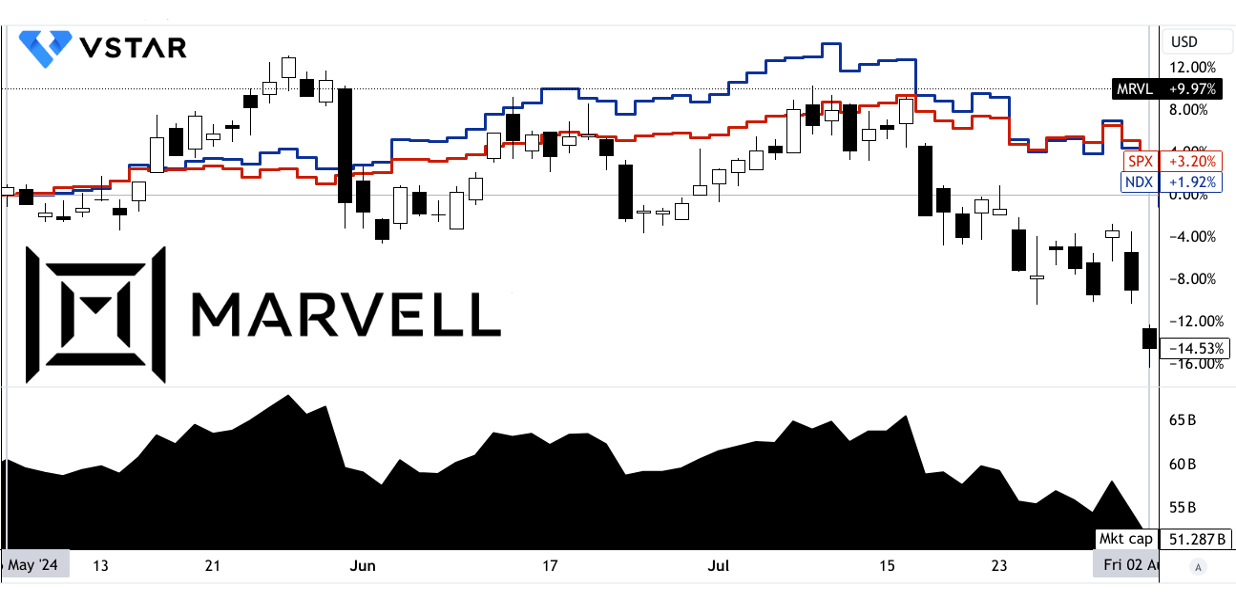

Marvell Technology (MRVL) 股价表现大幅下滑,从 69.33 美元下跌 15% 至 59.25 美元,表现逊于标准普尔 500 指数和纳斯达克指数,后者分别上涨 3% 和 2%。该股在本季度触及 78.44 美元的高点和 57.98 美元的低点,反映出波动性加剧。这种下跌表明投资者的担忧或更广泛的行业压力,与推动主要指数的积极市场情绪形成鲜明对比。尽管 MRVL 的市值为 512.9 亿美元,但其负价格回报表明维持华尔街信心可能面临挑战。

[Marvell 2025 财年第二季度业绩]

资料来源:tradingview.com

二. MRVL股价预测:前景和增长机会

A. 有增长潜力的细分市场

Marvell 的增长前景很大程度上取决于其数据中心和人工智能领域。 2025 财年第二季度,数据中心终端市场贡献了 8.81 亿美元,同比增长 92%。这种强劲的性能主要归因于对电光和定制硅的需求不断增长。 Marvell 的数据中心收入将受益于 800G PAM4 和 200G DSP 等新产品,这与互连市场 27% 的复合年增长率预测相符。该公司进军人工智能驱动的定制芯片和 PCIe Gen6 技术,进一步使其能够利用新兴的数据中心基础设施市场,该市场有望加速增长。

相反,Marvell 专注于反弹其企业网络和运营商基础设施领域。这两个细分市场都经历了放缓,但预计在 5nm OCTEON 10 DPU 等新产品发布的推动下,25 财年第三季度将连续增长中个位数。此外,Marvell 预计其消费市场收入将稳定在每年 3 亿美元左右,这主要是由于游戏机中使用的定制 SSD 控制器的需求稳定。

资料来源:Marvell_Q2_FY25_financial_business_results

B. 扩张和战略举措

Marvell 的战略举措包括多项关键扩展:

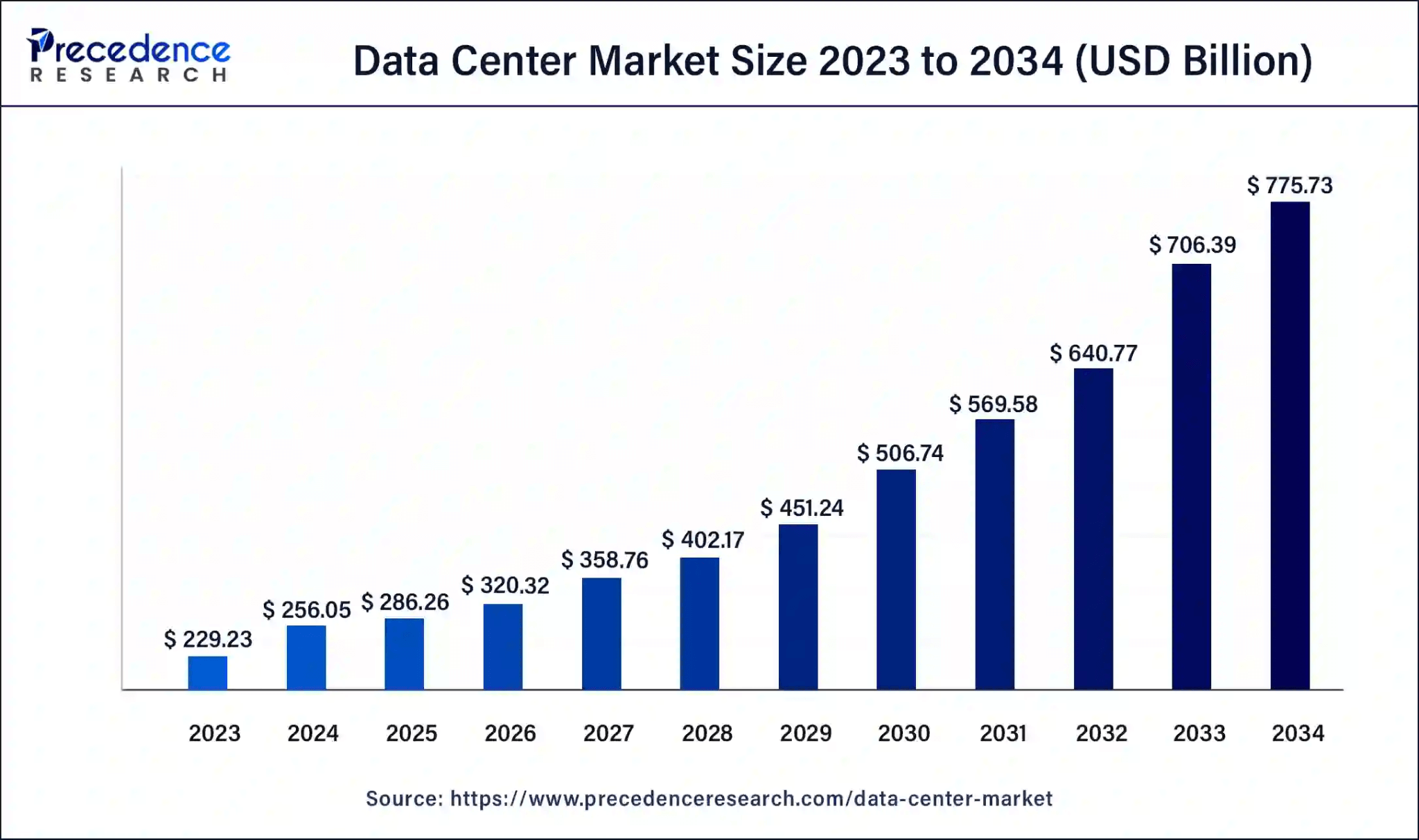

- 研究与开发投资:Marvell 在研发方面投入巨资,投入大量资源用于开发人工智能、PCIe Gen6 技术和电光领域的新产品。这项投资支持推出 200G AEC DSP 和下一代光学 DSP 等先进产品。按复合年增长率11.72%计算,2024年全球数据中心市场收入可能达到2560亿美元,到2034年可能达到7750亿美元以上。这一趋势可能会给 Marvell 的营收带来决定性的好处。

资料来源:priorenceresearch.com

- 伙伴关系与协作:Marvell 通过战略合作伙伴关系巩固了其地位,其中包括与 Microsoft 的重大合作,将 Marvell 的 FIPS 140 Level-3 兼容安全模块集成到 Azure Key Vault 中。此次合作增强了 Marvell 在云安全领域的知名度,并强化了其对安全、高性能解决方案的承诺。

三.2024 年 MRVL 股价预测

A. Marvell 科技 2024 年股价预测:技术分析

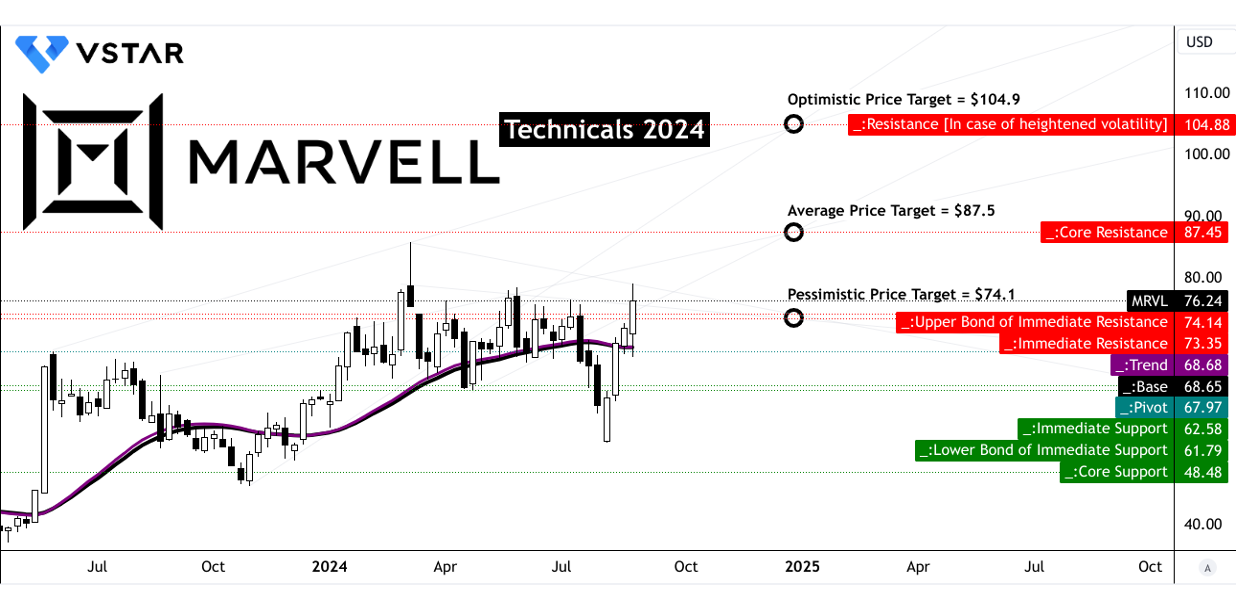

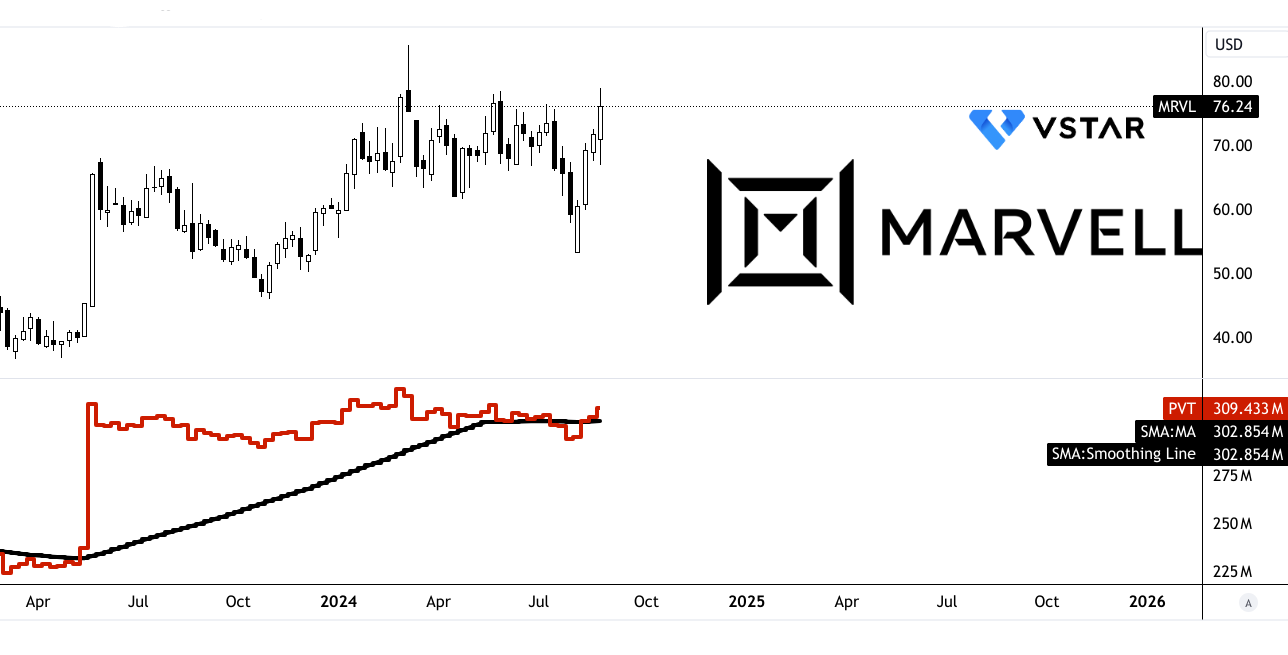

Marvell Technology 股价目前价格为 76.24 美元。趋势线和基线均使用修改后的指数移动平均线计算,在 68.65 美元附近紧密一致,表明该股当前价格已适度偏离其长期看涨趋势。

到 2024 年底,MRVL 平均价格目标为 87.50 美元,乐观预测为 104.90 美元,悲观预测为 74.10 美元。这些预测是使用斐波那契回撤和延伸水平得出的,表明基于股价动量的潜在波动性。值得注意的是,主要支撑位位于 73.35 美元,这一点至关重要,因为它代表了可以防止价格大幅下跌的强劲底部。 87.45 美元的核心阻力位与 MRVL 平均股价目标密切相关,强调突破该水平需要巨大的看涨势头。

来源:tradingview.com

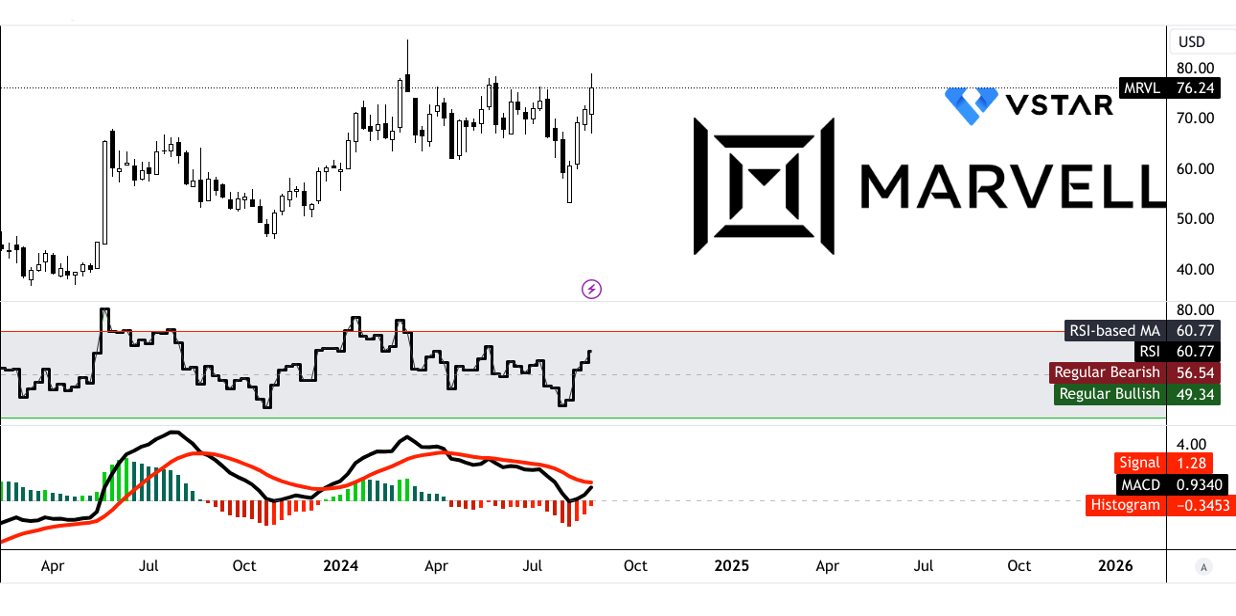

相对强弱指数 (RSI) 为 60.77,表明该股正接近超买区域,但尚未触及 56.54 的常规看跌水平。由于没有看涨或看跌背离,且 RSI 线呈上升趋势,该股似乎处于稳健但谨慎的上升趋势。平滑异同移动平均线(MACD)指标显示出看跌趋势,MACD线位于0.93,跌破信号线1.28。然而,柱状图反映出看跌势头减弱。

来源:tradingview.com

然而,价量趋势 (PVT) 和基于成交量的移动平均线看涨,线读数为 309.43 百万,高于其移动平均线 302.85 百万。 MACD 和 PVT 之间的这种差异表明,虽然看跌势头正在减弱,但潜在的成交量趋势仍然支持价格上涨,尽管持谨慎态度。

来源:tradingview.com

来源:tradingview.com

B. MRVL 股价预测:基本面分析

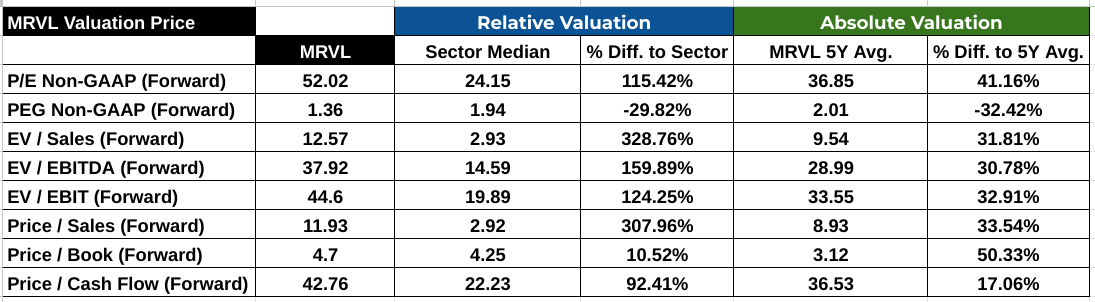

与行业中值和历史平均水平相比,Marvell Technology 的估值比率显示出严重高估。远期市盈率为 52.02,远高于行业中位数 24.15,比 5 年平均水平 36.85 高出 41.16%。然而,与行业中位数 1.94 相比,PEG 比率为 1.36,较 2.01 的 5 年平均水平低 32.42%。远期企业价值/销售额比率为 12.57,比行业中值 2.93 高出 328.76%,表明市场预期较高。同样,EV/EBITDA 比率为 37.92,比行业中位数 14.59 高出 159.89%。市销率和市净率也反映出显着的溢价,分别为 11.93 和 4.7,远高于行业中位数。这些比率凸显了相对于行业规范和 Marvell 历史业绩的高估值,表明根据当前的财务指标,该股价可能被高估。

资料来源: Analyst's compilation

C. MRVL 股价预测:市场情绪

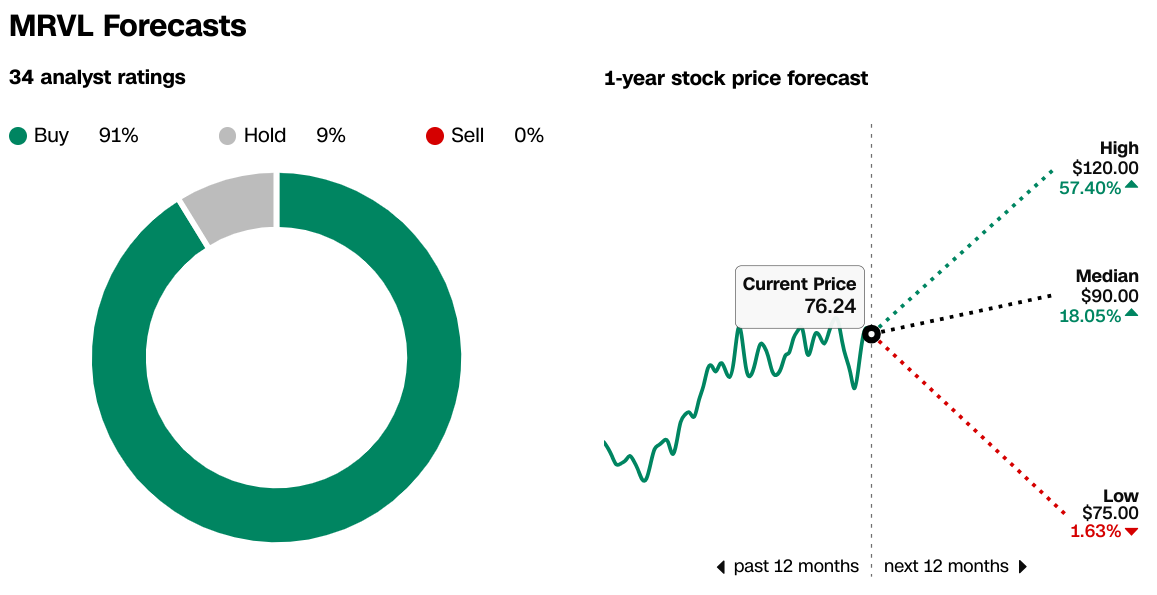

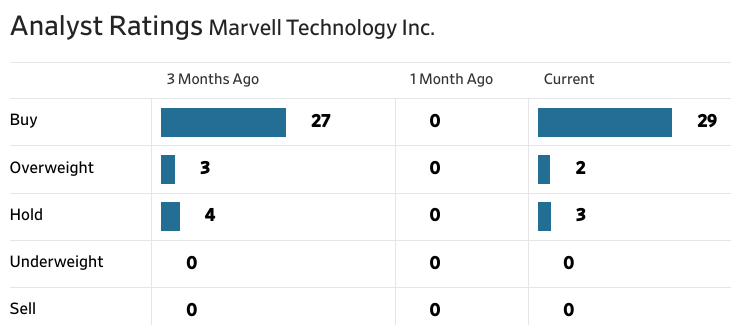

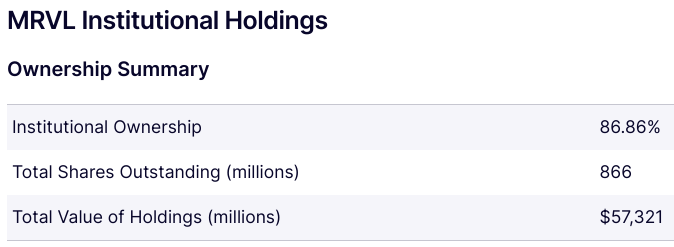

Marvell 周围的市场情绪谨慎乐观。分析师表现出强烈的信心,91% 的分析师将该股评级为“买入”,没有人建议“卖出”。 1 年期 MRVL 价格目标范围为 75 至 120 美元,中位目标为 90 美元,高于当前价格 76.24 美元,表明存在潜在上涨空间。机构持股比例高达86.86%,反映出主要投资者的强劲信心。空头利率相对较低,为4.85%,空头数量为3553万股,空头回补期为3.33天,表明机构投资者看跌情绪有限,前景稳定。

来源:CNN.com

来源:WSJ.com

资料来源:Nasdaq.com

资料来源: benzinga.com

四.Marvell 股价预测:挑战和风险因素

Marvell Technology 在其各个领域都面临着激烈的竞争(恩智浦半导体是直接竞争对手)。在人工智能和光学市场,著名的竞争对手包括博通和英特尔。博通收购了 VMware,并在网络和存储解决方案领域占据了稳固的地位,在人工智能加速和高速光学领域构成了竞争威胁。英特尔对人工智能及其先进硅技术的关注,特别是通过其哈瓦那实验室及其在数据中心领域的领导地位,提供了强大的竞争优势。此外,在 DSP 领域,Lumentum 和 Infinera 是主要竞争对手,专注于高性能光学和数据中心互连解决方案。

资料来源:marketbeat.com

在定制硅领域,台积电(TSMC)和超微半导体(AMD)面临着竞争压力。台积电作为领先的代工厂,在定制芯片市场中发挥着至关重要的作用,提供先进的节点和技术。 AMD 通过 EPYC 处理器和 Instinct 加速器积极进军人工智能和数据中心市场,这对 Marvell 的定制芯片解决方案构成了直接挑战。这些竞争对手利用其技术进步和规模来获得市场份额并推动创新,从而影响 Marvell 的竞争地位。

最后,Marvell 对定制 ASIC 的依赖(与商业产品相比毛利率较低)给整体盈利能力带来了风险。此外,人工智能需求、客户资本支出和全球经济状况的波动可能会影响收入的可预测性和增长。

综上所述, Marvell 的股价前景持谨慎乐观态度,分析师预测尽管目前估值过高,但仍存在上涨空间。该股的预期市盈率为 52.02,表明估值严重高估,但其 PEG 比率为 1.36,表现良好,显示出增长潜力。 91% 的分析师将 MRVL 评级为“买入”,机构信心强劲。然而,来自博通和英特尔的激烈竞争以及对定制 ASIC 的依赖等挑战带来了风险。对于差价合约交易,VSTAR 等平台上的 MRVL 股价差价合约提供较小的点差,对短期策略有吸引力。通过差价合约交易时,确保监控这些竞争压力。