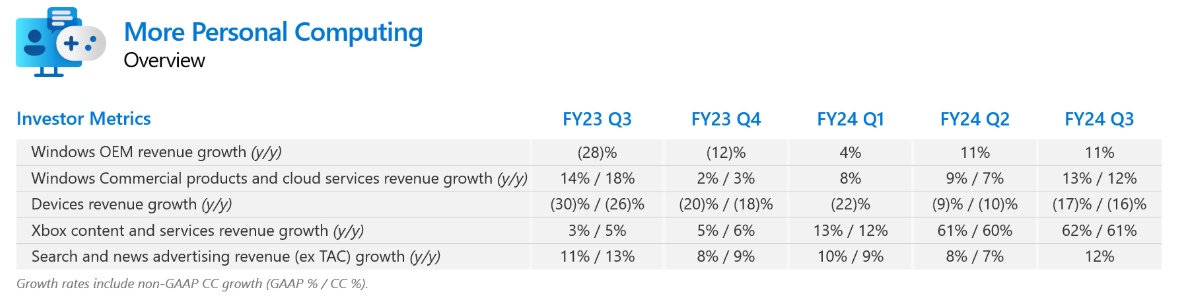

- 在人工智能加速器、OpenAI 等战略合作伙伴关系以及创新产品的推动下,微软 Azure 云平台的收入同比增长 23%,达到 351 亿美元。

- Dynamics 收入增长了 19%,其中 Dynamics 365 增长了 23%,反映出基于云的业务应用程序的强劲势头。

- 人们对微软严重依赖 Azure 收入以及 Office Consumer 和 Dynamics 等领域的新业务增长放缓感到担忧。

- 技术分析预测 Microsoft 前景看好,MSFT 平均目标价为 525 美元。

正如 2024 财年第三季度所观察到的,微软的 Azure 云平台和 Dynamics 套件大幅领先,因为它们推动了公司的收入增长。深入研究基本面、探索市场动态并解锁股票预测,以了解 Microsoft 产品和投资机会的前景。

微软的基本优势

Azure 云收入增长:

微软Azure在智能云领域的收入同比增长31%,为该领域21%的整体收入增长做出了巨大贡献。微软的Azure云平台表现出显着的增长,云收入达到351亿美元,同比增长23%。这一大幅增长凸显了 Azure 强大的市场地位以及全球企业日益增长的采用率。

资料来源:Q3 2024 Presentation

此外,人工智能加速器的多样性、OpenAI 等战略合作伙伴关系以及模型即服务等创新产品极大地增强了 Azure 对客户的吸引力。例如,Azure的人工智能服务组件为整体增长贡献了7个百分点,凸显了收入集中在Azure内部。

Azure 能够提供广泛的 AI 加速器,包括来自 NVIDIA、AMD 及其自己的第一方芯片的加速器,这符合各行业对 AI 驱动的解决方案不断增长的需求。据报道,超过 65% 的财富 500 强公司都利用了与 OpenAI 的战略合作伙伴关系,这进一步增强了 Azure 对寻求尖端人工智能功能的客户的可信度和吸引力。

与 CallMiner、LTIMindtree、PwC 和 TCS 等公司的具体试验和合作伙伴关系展示了 Azure 的实际应用程序以及行业领导者对其功能的信心。此外,迁移到 Azure 带来的收入增长以及大型 Azure 交易数量的增加,包括云软件集团和可口可乐公司数十亿美元的承诺,再次证实了 Azure 的价值主张和市场的快速扩张。

动态收入增长:

在 Dynamics 领域,微软报告收入显着增长,Dynamics 产品和云服务收入增长了 19%(按固定汇率计算为 17%)。这种增长超出了预期,反映出各个行业对 Microsoft Dynamics 365 产品的持续成功和需求。

Dynamics 365 收入具体增长了 23%(按固定汇率计算为 22%),表明微软基于云的业务应用程序套件势头强劲。尽管预订量增长放缓,但这一增长归因于所有工作负载的持续扩张以及好于预期的新业务。提及 Dynamics 365 对整体收入增长的贡献强调了其作为 Microsoft 在蓬勃发展的商业应用程序市场取得成功的关键驱动力的重要性。

微软的根本弱点

设备收入下降:

尽管微软努力专注于利润率更高的高端产品,但其设备部门的收入仍下降了 17%。这种下降标志着设备市场面临的挑战,可能是由于竞争加剧或消费者偏好的变化造成的。虽然 Windows OEM 收入增长了 11%,表明需求稳定,但设备收入的整体下降凸显了微软需要调整其设备战略以应对不断变化的市场动态。探索创新产品、多元化发展新兴设备类别或加强合作伙伴关系可以帮助微软减轻设备收入下降的影响并保持其整体增长轨迹。

资料来源:Q3 2024 Presentation

新业务增长放缓:

尽管整体收入增长,但某些细分市场(例如 Office Consumer 和 Dynamics)的新业务增长放缓。 Office Consumer 收入仅增长 4%,表明获取新客户或扩大产品供应的速度放缓。同样,Dynamics 收入增长虽然强劲,达到 19%,但预订增长显示出放缓迹象,尤其是在 Talent Solutions 领域。解决新业务增长放缓对于维持长期收入增长至关重要。微软可能需要重新评估其客户获取策略、增强产品供应或探索新市场以重新点燃这些细分市场的增长。

微软 2024 年股票预测

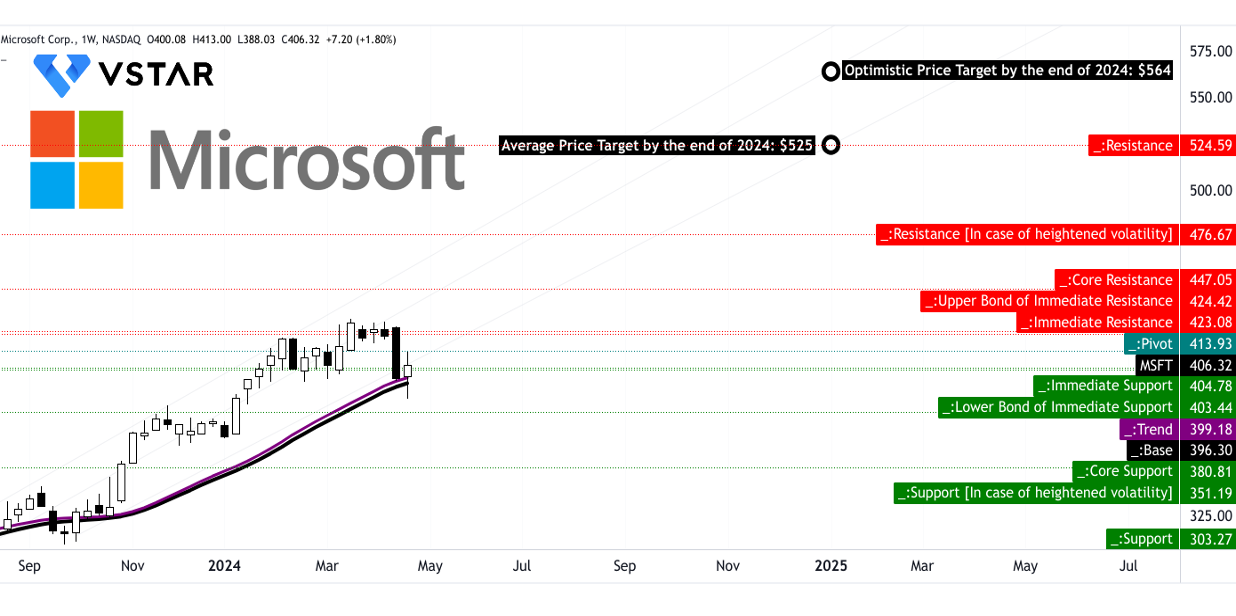

当前微软股价为 406.32 美元,略高于修正指数移动平均线 (EMA) 趋势线 399.18 美元和基线 396.30 美元。修改后的 EMA 表明股价呈上升趋势。在分析期间,MSFT 股票一直呈上升趋势。根据中短期动量极性变化以及斐波那契回撤/延伸水平,微软到 2024 年底的平均目标价预计为 525.00 美元。考虑到当前中短期波动的价格动量(预计超过斐波那契回撤/延伸水平),乐观的价格目标设定为 564.00 美元。这些目标表明微软股票的前景看好。

MSFT 价格目标 - 支撑位和阻力位

主要支撑位为 403.44 美元,当前水平价格通道的枢轴点为 413.93 美元。如果波动加剧,阻力位预计为 476.67 美元和 524.59 美元。核心支撑位和阻力位分别为 380.81 美元和 424.42 美元。此外,波动加剧期间的支撑位为 351.19 美元,强调了市场动荡对 MSFT 股价走势的潜在影响。

资料来源:tradingview.com

MSFT 股票预测 - 相对强弱指数 (RSI)

RSI 值为 52.62,表明处于中性位置。然而,值得注意的是,RSI 线目前呈下行趋势,表明市场存在潜在的看跌情绪。没有看涨背离和存在看跌背离表明谨慎行事,因为该股短期内可能面临下行压力。

微软股票预测 - 移动平均线收敛/发散 (MACD)

MACD线位于信号线15.23下方,MACD柱状图负为-2.590,表明趋势看跌。此外,正如 MACD 柱状图所示,这种看跌趋势的强度正在增强。投资者应保持谨慎,因为这表明股价在不久的将来可能出现下行势头。

资料来源:tradingview.com

结论

微软的Azure云平台推动该公司2024年第三季度收入飙升,反映出其强大的市场主导地位和战略合作伙伴关系。尽管人们担心 Office Consumer 和 Dynamics 等细分市场的放缓,但技术分析预测前景看涨,平均价格目标为 525 美元,预示着 2024 年的上涨势头。