- Meta 2024 年第二季度收入: Meta 实现收入 391 亿美元,同比增长 22%,财务状况稳健。

- 运营亮点: 应用程序系列产生了 387 亿美元的收入,而 Reality Labs 则增长了 28%。

- 股价表现: META 股价本季度上涨 3.49%,相对于主要指数表现不佳。

- 人工智能和虚拟现实投资: Meta 在人工智能和现实实验室方面的进步为其未来的增长奠定了基础。

- 价格目标: 技术分析预计,到年底,Meta 的股价可能在 375 美元至 640 美元之间。

一.Meta Q2 2024 业绩分析

A. 关键细分市场表现

Meta 公司报告 2024 年第二季度财务业绩强劲,总收入达 391 亿美元,同比增长 22%。净利润增至 135 亿美元,反映出可观的盈利能力。每股收益 (EPS) 为 5.16 美元,显示出强劲的盈利增长。营业收入达到 148 亿美元,营业利润率为 38%。由于基础设施和 Reality Labs 库存成本上升,总支出增加了 7%,达到 242 亿美元。资产负债表保持稳健,拥有 581 亿美元的现金和有价证券,而自由现金流为 109 亿美元,凸显了强劲的现金生成能力。

经营业绩

Meta 的运营绩效以多样化的产品销售和创新为标志。应用系列细分市场(包括 Facebook、Instagram 和 WhatsApp)创造了 387 亿美元的收入,增长了 22%。在 Quest 耳机销售的推动下,Reality Labs 的收入增长了 28%,达到 3.53 亿美元。市场份额分析显示,Meta 的应用程序的用户参与度很高,每日活跃用户超过 32 亿。重大进展包括推出统一视频推荐服务以及推出 Meta AI 和 AI Studio 等人工智能驱动的创新,促进更深入的用户参与和互动。

技术进步

人工智能是 Meta 的重点关注点。人工智能的进步改进了 Facebook 和 Instagram 上的内容推荐,提高了用户参与度。全屏视频播放器和统一视频推荐服务,通过整合Reels等视频格式,提升用户体验。 Meta 的人工智能创新也影响了广告。 Meta Lattice 广告排名系统提高了广告效果,Advantage+ 购物活动等 AI 驱动工具为广告商提供了更高的广告支出回报。人工智能生成的创意内容进一步简化了广告流程。 Meta 对人工智能的投资延伸到了元宇宙计划中。开源人工智能模型 Llama 3.1 的发布,使 Meta 走在了人工智能发展的最前沿。 Meta AI 和 AI Studio 等人工智能产品促进了新的用户体验和商业机会,支持 Meta 对人工智能和元宇宙的长期愿景。

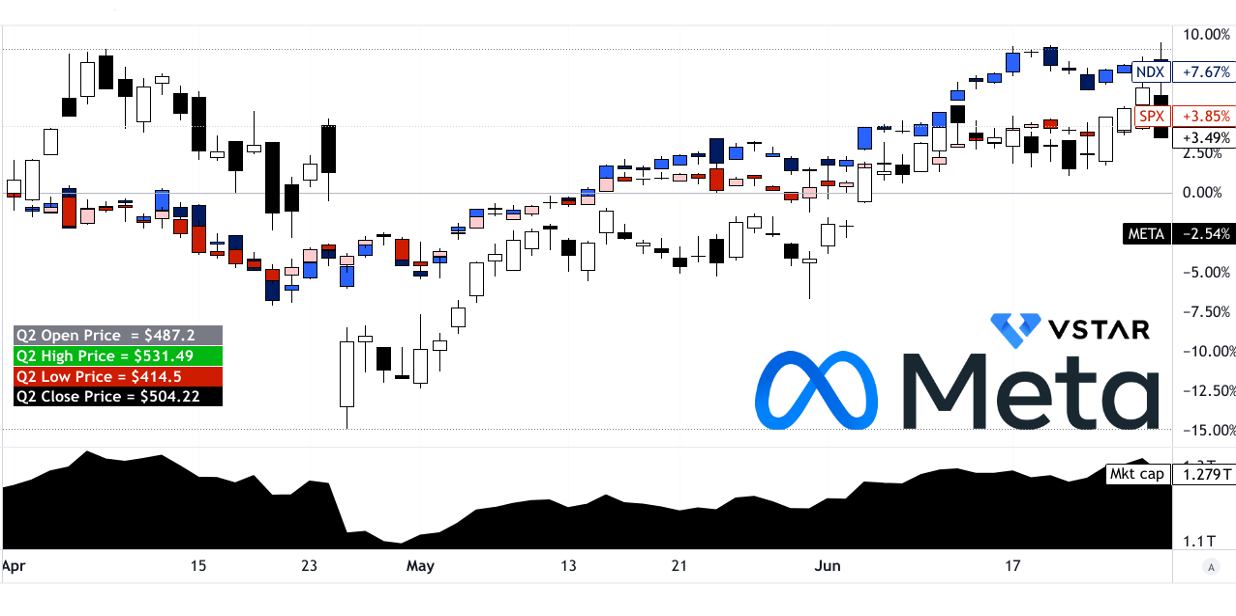

B. META 股价表现

Meta 股票(纳斯达克股价代码:META)本季度股价回报率为 3.49%,开盘价为 487.20 美元,收盘价为 504.22 美元。季度交易区间为 414.50 美元至 531.49 美元,波动较大。尽管获得正回报,Meta 的表现仍落后于主要指数;标准普尔 500 指数上涨 3.85%,纳斯达克指数上涨 7.67%。市值达1.279万亿美元,凸显其巨大的市场影响力。相对于纳斯达克的表现不佳表明,与更广泛的科技板块相比,Meta 的股价不太受欢迎。

资料来源:tradingview.com

二. Meta 股价价格预测:前景和增长机会

Meta(纳斯达克股价代码:META) 展望未来,Meta 预计第三季度收入将在 385 亿美元至 410 亿美元之间,反映出用户增长和广告效果的持续增长势头。对人工智能、AR/VR 的持续投资和战略扩张使 Meta 能够在数字生态系统中实现持续增长和市场领导地位。

A. 有增长潜力的细分市场

应用程序系列: Meta 的应用程序系列继续成为其收入增长的基石,全球每日用户数量超过 32 亿。用户参与度的强劲增长,尤其是在美国和全球范围内,凸显了持续扩张的潜力。 WhatsApp 和 Threads 表现出色,拥有庞大的用户群,为 Meta 的整体生态系统实力做出了贡献。

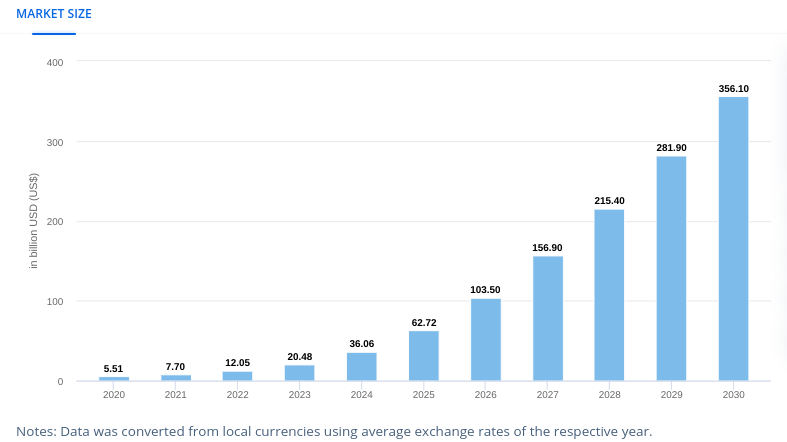

生成式人工智能: 人工智能技术对于 Meta 的未来增长至关重要。在其平台上部署人工智能通过改进内容推荐和个性化广告来增强用户体验。这项技术不仅可以提高参与度,还可以提高货币化效率,广告效果和相关性的持续改进就证明了这一点。 2024年,生成式人工智能(Generative AI)市场规模可能达到360亿美元,年增长率(2024-2030)为46.47%。 Meta 的营收肯定会受益于这一趋势。

【新一代人工智能市场规模】

资料来源:statista.com

现实实验室: Meta 对 Reality Labs 的投资以 Quest 3 和 Ray-Ban Meta Glasses 的成功为亮点,凸显了其对增强现实 (AR) 和虚拟现实 (VR) 技术的承诺。这些产品不仅受到消费者的欢迎,而且代表着对新型沉浸式计算平台的战略推动。

B. 扩张和战略举措

并购: Meta 的战略收购,例如增强人工智能能力或扩大其产品组合(如 Oculus)的收购,至关重要。这些收购增强了其技术优势和市场地位,推动了长期增长前景。

研究与开发(R&D): 持续的研发投资对于 Meta 的创新渠道至关重要。人工智能的进步,特别是 Llama 3.1 和未来模型的开发,凸显了其在开源人工智能技术方面的领导地位。这些投资对于保持竞争优势和推动未来收入流至关重要。

伙伴关系与合作: 与行业领导者的合作(例如 EssilorLuxottica 与 Meta Glasses 的合作)扩大了 Meta 的影响力和创新能力。战略合作伙伴关系使 Meta 能够利用其核心能力之外的专业知识和资源,加速产品开发和市场渗透。

三.2024年META股价预测

META 2024 年股价预测:技术分析

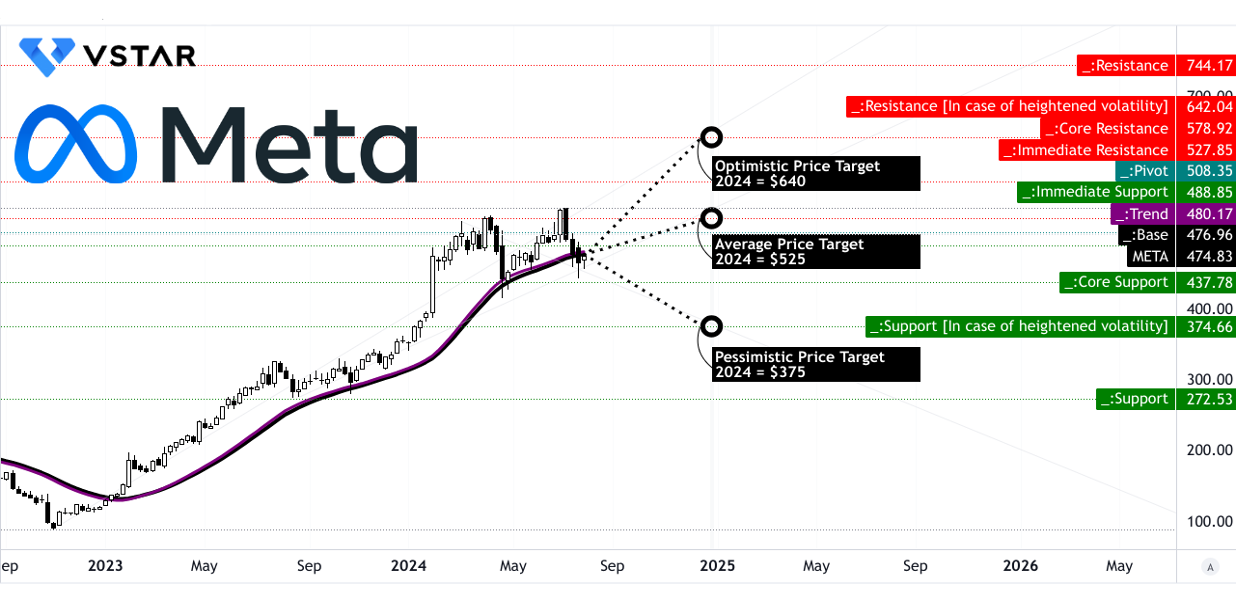

元平台(纳斯达克股价代码:META) 股价为 474.83 美元。技术指标显示出混合信号。使用修正指数移动平均线 (EMA) 计算得出的趋势线为 480.17 美元。基线 EMA 略低至 476.96 美元。这些数字表明边际上升趋势,因为当前价格接近这些移动平均线。

价格目标和基础

- 平均 META 价格目标: 技术面预计到 2024 年底,Meta 的平均目标价格为 525.00 美元。该目标基于中短期内观察到的极性变化势头,并结合斐波那契回撤和扩展水平进行分析。考虑到历史价格模式和当前市场状况,平均目标反映了对价格上涨的适度预期。

- 乐观元股价目标: 乐观预测为 640.00 美元。该预测假设当前波动的价格势头持续上升,并与斐波那契水平一致。它反映了股价保持强劲看涨行为的情况,可能是受到积极的市场发展或公司特定催化剂的推动。

- 悲观元价格目标: 相反,悲观目标为 375.00 美元。根据当前的价格波动和斐波那契预测,这种情况假设动量下降。这种下降可能是由于不利的市场条件或负面的公司新闻造成的。

资料来源:tradingview.com

关键技术阻力位和支撑位

- 初级电阻: 直接阻力位为 527.85 美元。这是可能出现抛售压力的关键水平,可能会阻止价格进一步上涨。

- 枢轴级别: 价格通道的枢轴位于 508.35 美元,标志着价格在突破或崩溃之前可能振荡的中点。

- 高波动性的抵抗力: 在波动加剧期间,阻力位可能延伸至 642.04 美元。这一水平反映了市场的严重动荡,价格变动可能更加明显。

- 核心电阻: 核心阻力位定为 578.92 美元,高于该水平该股可能面临重大阻力。

- 支持级别: 核心支撑位为 437.78 美元。如果波动性加大,支撑位可能会降至 374.66 美元。这些支撑位对于识别潜在的下行风险和价格稳定点至关重要。

相对强弱指数(RSI)

RSI 位于 48.79,接近中性水平 50。常规看涨水平位于 48.07,表明 META 略高于该阈值,暗示有潜在的上涨动力。存在看涨背离,但没有看跌背离,这意味着虽然动能较弱,但尚未显示出严重下滑的迹象。

平滑异同移动平均线 (MACD)

MACD指标呈现看跌趋势,MACD线位于17.72,信号线位于26.70,MACD柱状图位于-8.99。柱状图的负值和看跌趋势的增强表明当前下降趋势可能会持续,建议短期投资者保持谨慎。

资料来源:tradingview.com

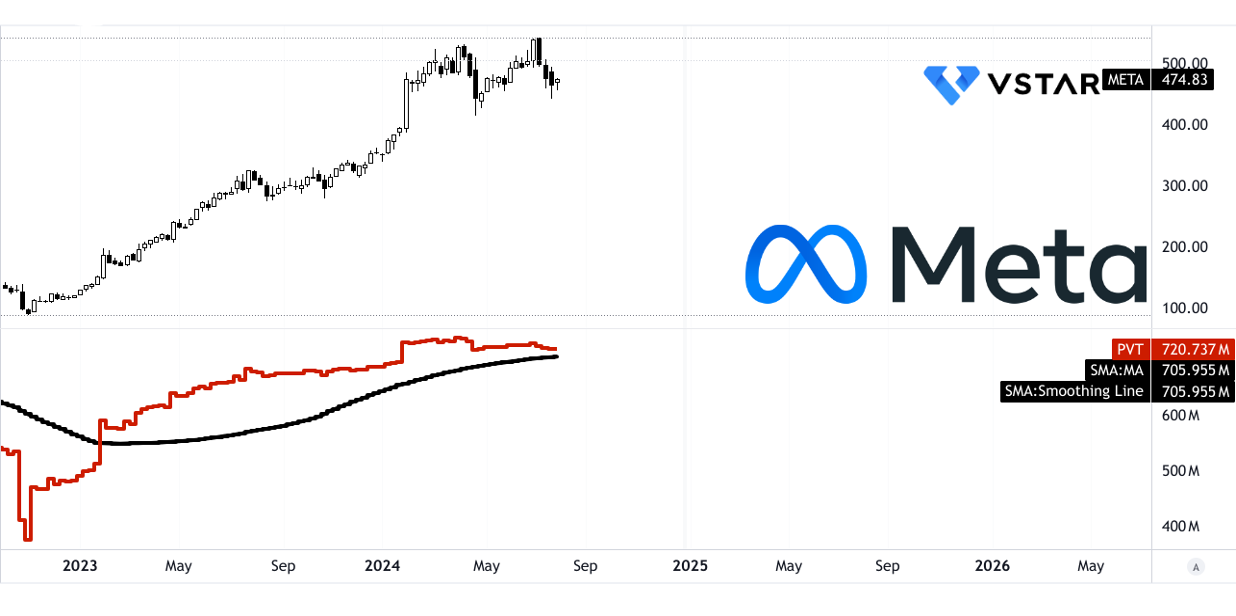

价量趋势 (PVT)

PVT 线为 7.2074 亿美元,高于 7.0596 亿美元的移动平均线。这表明目前看涨的成交量势头,支撑了价格上涨的可能性。成交量势头良好,表明购买兴趣可能会推动股价走高。

资料来源:tradingview.com

成交量分析

- 平均成交量: 365 万美元

- 平均下跌量: -296万美元

- 平均成交量增量: 69万美元

这些数据显示出看涨的成交量势头,因为上涨的成交量超过了下跌的成交量,表明强劲的买盘压力。

资料来源:tradingview.com

B. 元价格预测:基本面分析

财务比率:

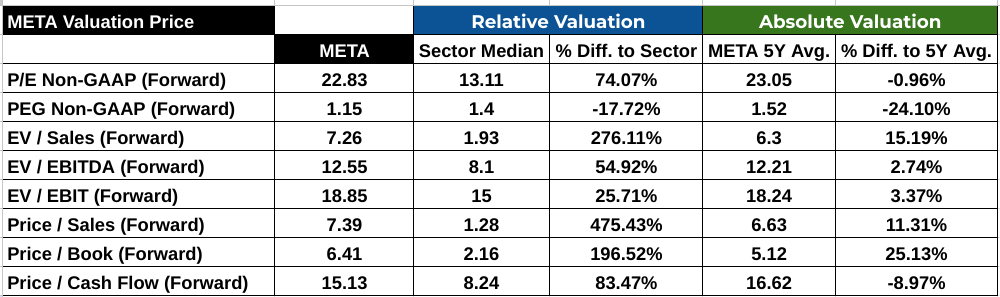

市盈率(远期): Meta Platforms(纳斯达克股价代码:META)的远期市盈率为 22.83,显着高于行业中位数 13.11,溢价 74.07%。与五年平均值 23.05 相比,当前市盈率几乎持平,显示出其估值方法相对于历史表现的稳定性。

PEG 比率(远期): META的远期PEG比率为1.15,比行业中位数1.4低17.72%,也比五年平均水平1.52低24.10%。这表明,在考虑相对于其收益的增长前景时,META 的估值可能被低估。

价格/现金流(远期): META 的远期价格/现金流比率为 15.13,比行业中值 8.24 高出 83.47%。然而,它比五年平均水平 16.62 低 8.97%,表明现金流略有低估。

资料来源:Analyst's compilation

C. META 预测:市场情绪

分析师评级和价格目标:

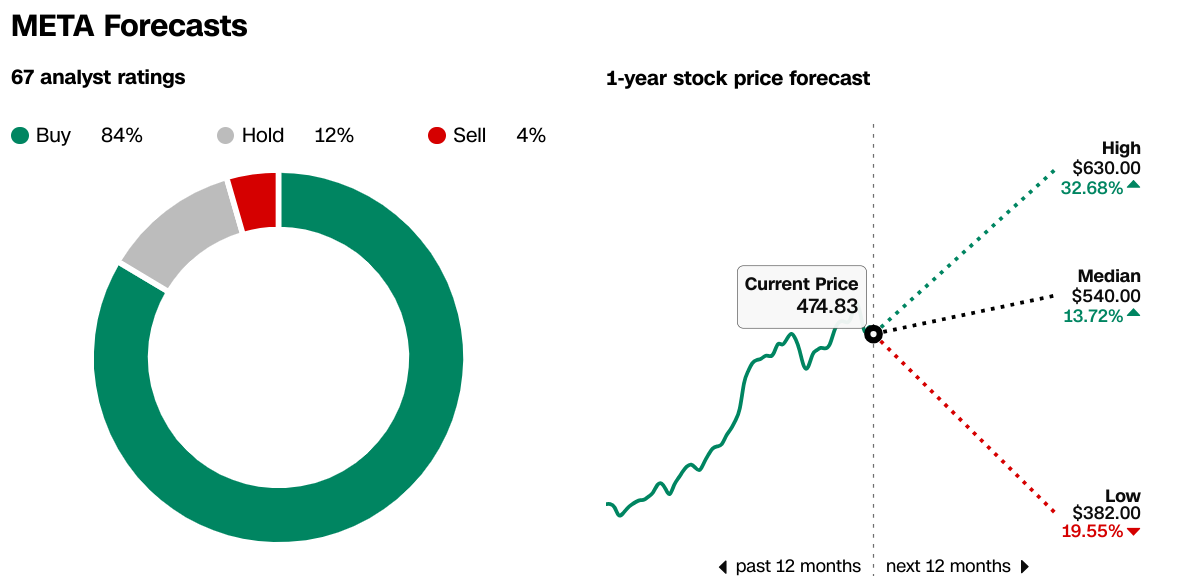

据 CNN.com 报道,在关注 META 的 67 名分析师中,84% 的人将其视为买入,12% 的人将其视为持有,4% 的人将其视为卖出。一年期股价预测范围从高点 630 美元到低点 382 美元,中位目标为 540 美元。目前的价格为 474.83 美元,表明存在潜在的上涨空间。

来源:CNN.com

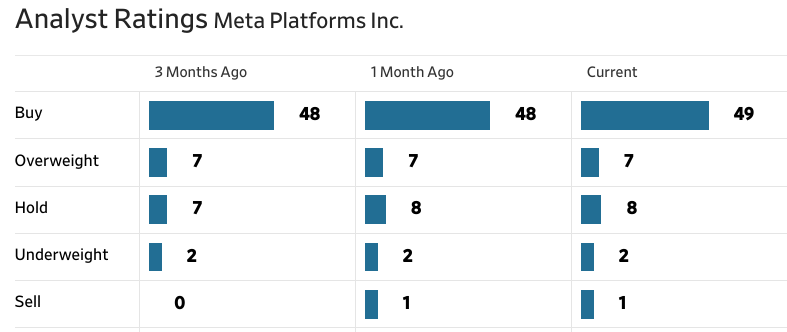

《华尔街日报》也反映了类似的情绪,49 名分析师将其评级为买入,7 名分析师评级为增持,8 名分析师评级为持有,2 名分析师评级为减持,1 名分析师评级为卖出。价格目标与 CNN 一致,表明市场信心强劲。

资料来源:WSJ.com

机构持股:

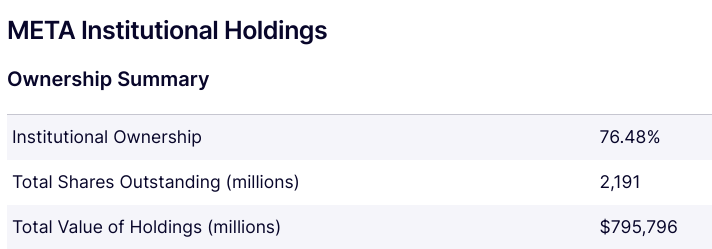

META 拥有大量机构支持,机构持股比例为 76.48%。在 21.91 亿股已发行股价中,机构持有价值 7,957.96 亿美元的股价,表明机构信心强劲,对该股有潜在的稳定支持。

资料来源:Nasdaq.com

空头利息:

根据 Benzinga.com 的数据,META 拥有 2986 万股空头权益,占已发行股份总数的 1.36%,回补期限为 2.34 天。相对较低的空头兴趣表明对META没有明显的看空情绪,表明后市稳定。

资料来源:Benzinga.com

四.元股价预测:挑战和风险因素

Meta Platforms(纳斯达克股价代码:META)面临来自不同领域的各种科技巨头的激烈竞争。在广告市场,Meta 正在对抗谷歌和亚马逊等竞争对手。在社交媒体领域,TikTok 通过提供独特的短视频体验,已成为强大的竞争对手,尤其是在年轻用户中。 Meta 对 TikTok 的回应是 Instagram Reels,试图抓住这部分受众,但 TikTok 的美国封锁支持了 Instagram 的快速增长。此外,Snap Inc. (Snapchat) 继续通过增强现实过滤器等创新功能和对私人消息传递的高度关注来争夺年轻人群。在消息传递领域,Meta 的 WhatsApp 和 Messenger 面临着来自苹果 iMessage 和 Telegram 等服务的竞争。此外,Meta 对 Metaverse 和 Oculus VR 耳机等产品的投资正在与微软(及其 HoloLens)等老牌公司和苹果 Vision Pro 等新进入者竞争。

来源:quartr.com

其他风险

全球范围内正在进行的调查和法律挑战可能会影响 Meta 的运营和财务业绩。此外,数据隐私问题和不断变化的法规(例如欧洲的 GDPR)也带来了持续的挑战。此外,管理有害内容和错误信息仍然是一项重大的运营和声誉挑战。

结论

Meta Platforms(纳斯达克股价代码:META)在 2024 年第二季度表现强劲,收入稳健增长。尽管如此,其股价季度涨幅仅为 3.49%,与大盘相比表现不佳。展望未来,分析师预测 Meta 的股价可能达到 525 美元,潜在高点为 640 美元,低点为 375 美元。投资者应注意,Meta 面临竞争和监管风险,但其强劲的人工智能和 VR 投资提供了巨大的增长潜力。对于交易机会,请考虑在 VSTAR 等平台上进行差价合约交易,该平台以低费用和高流动性提供受监管的 Meta 股价差价合约交易。