- Marvell 2024 年第一季度(2025 财年第一季度)业绩显示,受数据中心强劲需求推动,净收入下降,但被其他领域的下降所抵消。

- MRVL 股价表现温和,略高于纳斯达克 100 指数,但落后于标准普尔 500 指数。

- 增长机会在于数据中心、人工智能以及收购和研发投资等战略举措。

- MRVL 股价预测(技术)从 53 美元到 124 美元不等,市场情绪普遍乐观。

- Marvell 面临来自 Broadcom、Intel 和 Nvidia 等主要厂商的竞争,而其业绩对市场饱和度和周期性很敏感。

一.Marvell 2024 年第一季度业绩分析

A. 关键细分市场表现

财经摘要:

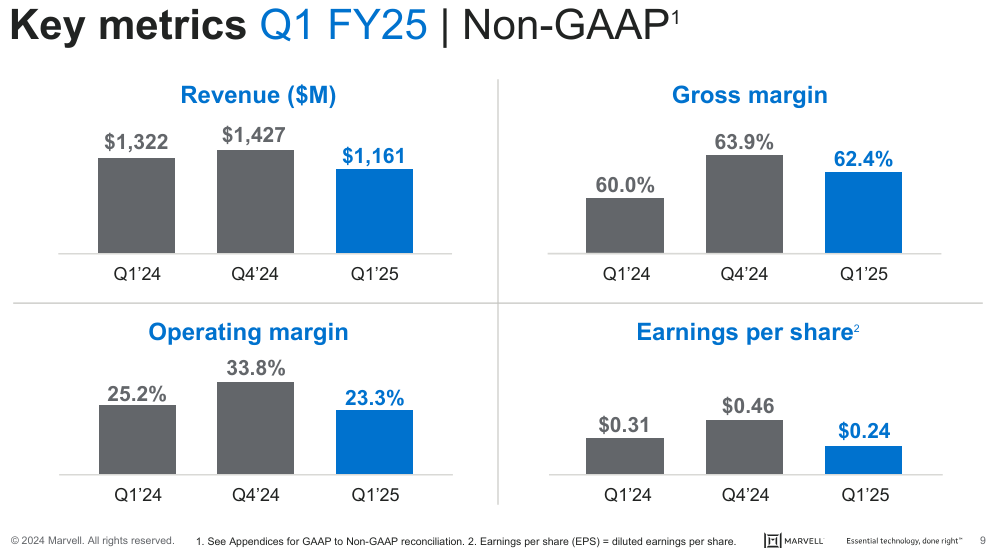

Marvell Technology, Inc. 公布的 2024 年第一季度业绩好坏参半,净收入同比大幅下降 12%,达到 11.61 亿美元。尽管有所下降,但收入还是超出了公司指引的中值 1100 万美元,这主要是由数据中心行业强劲的需求推动的。 GAAP 毛利率为 45.5%,而非 GAAP 毛利率则明显更高,为 62.4%。该公司公布的 GAAP 净亏损为 2.156 亿美元,即稀释后每股亏损 0.25 美元,而非 GAAP 净利润为 2.067 亿美元,即稀释后每股亏损 0.24 美元。运营现金流强劲,达 3.245 亿美元,表明尽管出现亏损,内部现金生成能力依然强劲。

资料来源:Q1_FY2025_Financial_Business_Results

运营绩效:

Marvell 的数据中心业务表现出色,收入达 8.16 亿美元,占总收入的 70%。这同比增长 87%,主要是由于云人工智能应用的需求增加。然而,企业网络和运营商基础设施领域却面临下滑,反映出更广泛的行业库存调整和需求疲软,收入分别为 1.53 亿美元和 7200 万美元。消费者细分市场同比大幅下降 70%,主要是由于上一季度一项重大计划的结束以及游戏机市场的调整。汽车和工业领域也同比下降 13%,收入达到 7800 万美元。

技术进步和创新:

Marvell 在数据中心解决方案方面的持续创新凸显了其技术实力。该公司推出每通道100G、800G PAM产品,并开发每通道200G、1.6T人工智能部署解决方案,展示了其在高速连接方面的领先地位。此外,Marvell 推出的 PCIe Gen 6 重定时器旨在增强 AI 服务器系统内的数据流,凸显了其致力于保持技术前沿的承诺。

资料来源:Ycharts.com

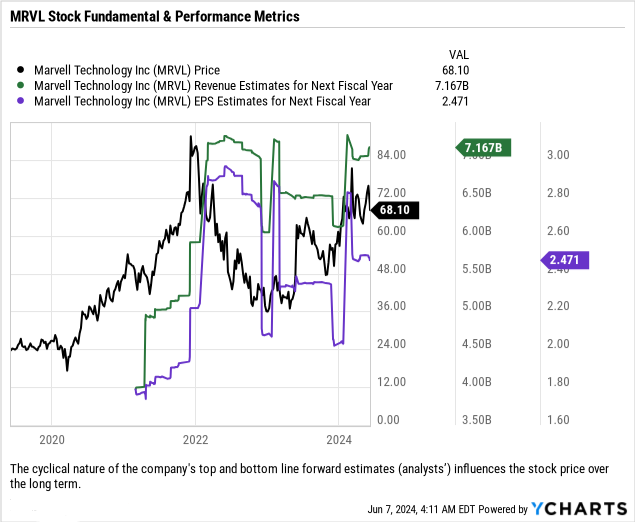

总体而言,公司顶线和底线远期估计(分析师)的周期性会影响长期股价。

B. MRVL 股价表现

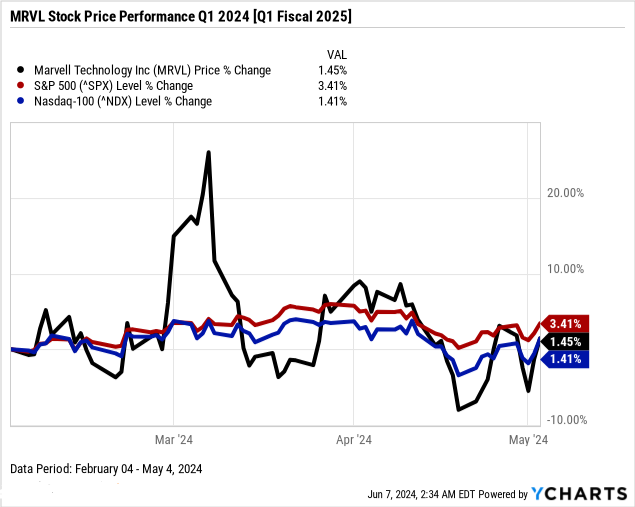

Marvell Technology(纳斯达克股价代码:MRVL)市值为 590 亿美元,最近一个季度的股价表现温和。该股开盘价为 67.68 美元,收盘价为 68.51 美元,股价回报率为 1.45%。整个季度,MRVL 经历了大幅波动,最高点为 85.76 美元,最低点为 61.72 美元。尽管存在这种波动,但整体季度业绩仍相对稳定。与主要股指相比,Marvell 的表现略高于纳斯达克 1.41% 的价格回报率,但明显低于标准普尔 500 指数 3.41% 的回报率。这表明,尽管 Marvell 的表现略胜于以科技股为主的纳斯达克指数,但在 2025 财年第一季度却落后于以标准普尔 500 指数为代表的大盘。

资料来源:Ycharts.com

二. Marvell 股价预测:前景与增长机会

A. 有增长潜力的细分市场

Marvell Technology(纳斯达克股价代码:MRVL)有望在多个关键领域实现显着增长,特别是在数据中心和人工智能领域。

数据中心和人工智能: Marvell 的电光产品组合(包括 PAM、DSP、TIA、驱动器和 ZR 数据中心互连等产品)是 2024 年增长的核心。第二季度及以后的前景表明,在不断增长的推动下,该产品将持续实现中个位数的环比增长定制人工智能芯片的发展以及互连解决方案(例如 100G/200G PAM 产品和 400G/800G ZR 解决方案)的进步。数据中心总可寻址市场 (TAM) 预计将从 2023 年的 210 亿美元增长到 2028 年的 750 亿美元,这凸显了 Marvell 的巨大增长机会。

企业网络和运营商基础设施: 企业网络和运营商收入预计第二季度将持平,但随着库存水平正常化以及 5 纳米 OCTEON 10 DPU 等新产品转型的生效,预计将在 2025 财年下半年恢复。 5G 市场的长期增长进一步增强了 Marvell 在这些领域的前景。

汽车和工业: Marvell 与主要汽车原始设备制造商的战略关系(例如与通用汽车的合作关系)为公司未来的发展奠定了良好的基础。 2025 财年年底推出的新款 2025 车型预计将推动 2025 财年下半年的收入增长。

资料来源:Q1_FY2025_Financial_Business_Results

B. 扩展和战略举措

Marvell 采取了多项战略举措来巩固其市场地位并推动其核心细分市场的增长。

并购: Marvell 收购 Cavium 和 Avera 有助于增强其定制计算能力。这些收购为 Marvell 提供了数十年的计算和定制芯片专业知识,使该公司能够开发和提升多个定制 AI 计算程序。这一战略举措预计将为 Marvell 的收入做出重大贡献,定制 AI 计算市场预计将从 2023 年的 70 亿美元增长到 2028 年的超过 400 亿美元。

研究与开发投资: Marvell 继续大力投资研发,以在竞争激烈的半导体市场中保持领先地位。 200G PAM、1.6T 解决方案、PCIe Gen 6 重定时器和 51.2T 交换机等下一代产品的开发凸显了 Marvell 对创新的承诺。这些先进产品旨在满足人工智能、云和数据中心应用不断增长的需求,确保 Marvell 始终处于技术进步的前沿。

伙伴关系与合作: 与领先的云提供商和行业合作伙伴的合作是 Marvell 战略的核心。该公司的 PAM DSP 和 PCIe Gen 6 重定时器已赢得多个一级云客户的设计。此外,Marvell 与汽车原始设备制造商的牢固关系及其被通用汽车认可为主要供应商,凸显了战略合作伙伴关系在推动增长和市场渗透方面的重要性。

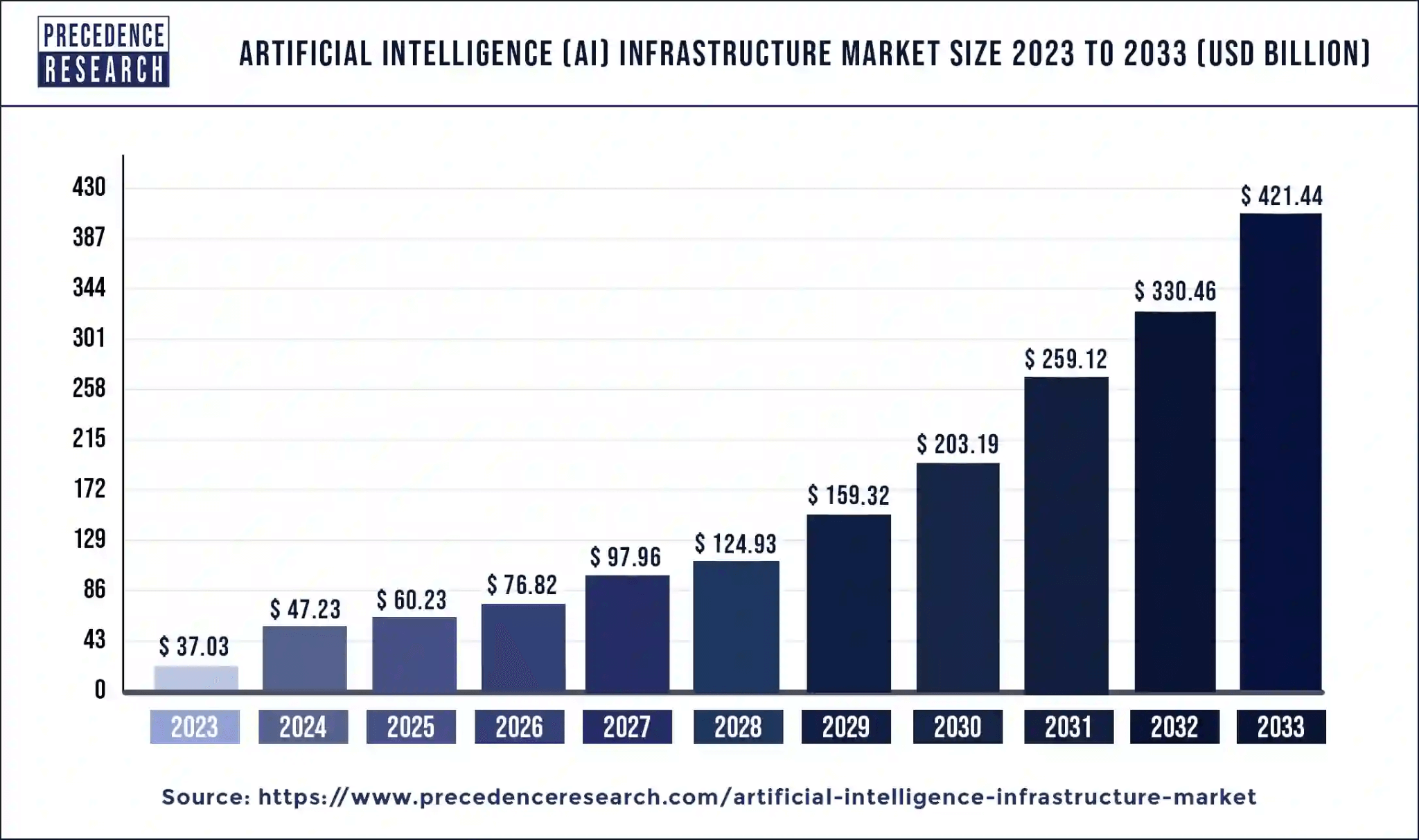

根据princenceresearch.com的数据,全球人工智能基础设施市场的复合年增长率(2024年至2033年)可能达到27.53%,这将有利于Marvell的长期营收增长。

资料来源:priorenceresearch.com

三.2024 年 MRVL 股价预测

A. MRVL 股价预测:技术分析

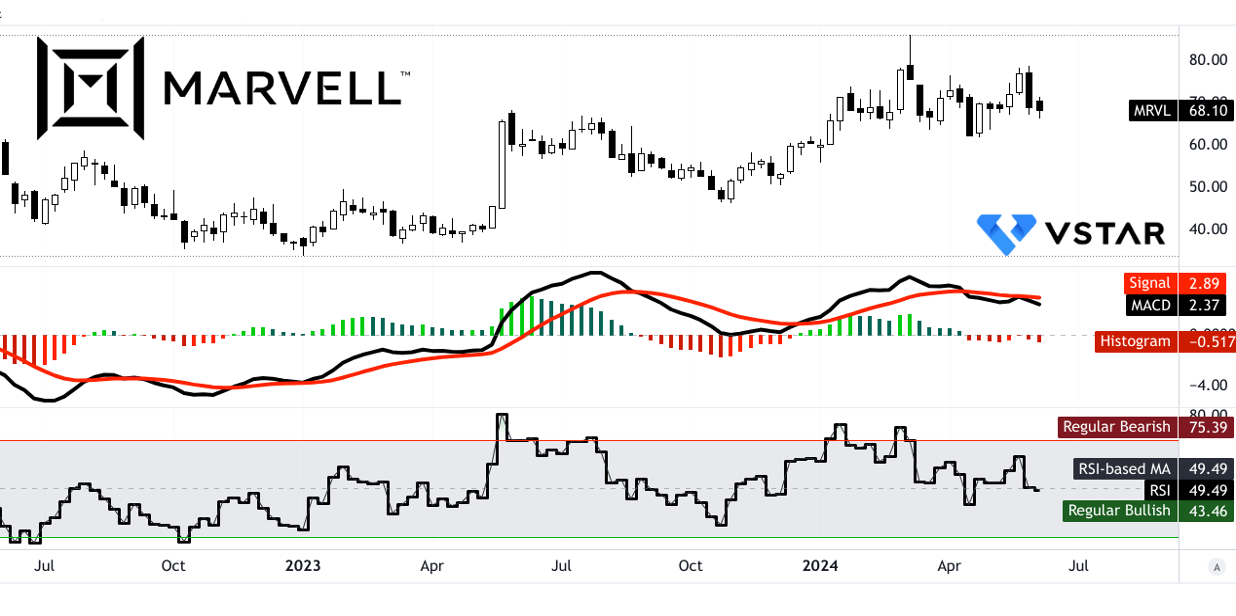

Marvell 目前的股价为 68.10 美元,与趋势线和基线数字分别为 68.22 美元和 67.79 美元略有偏差,表明横盘走势。

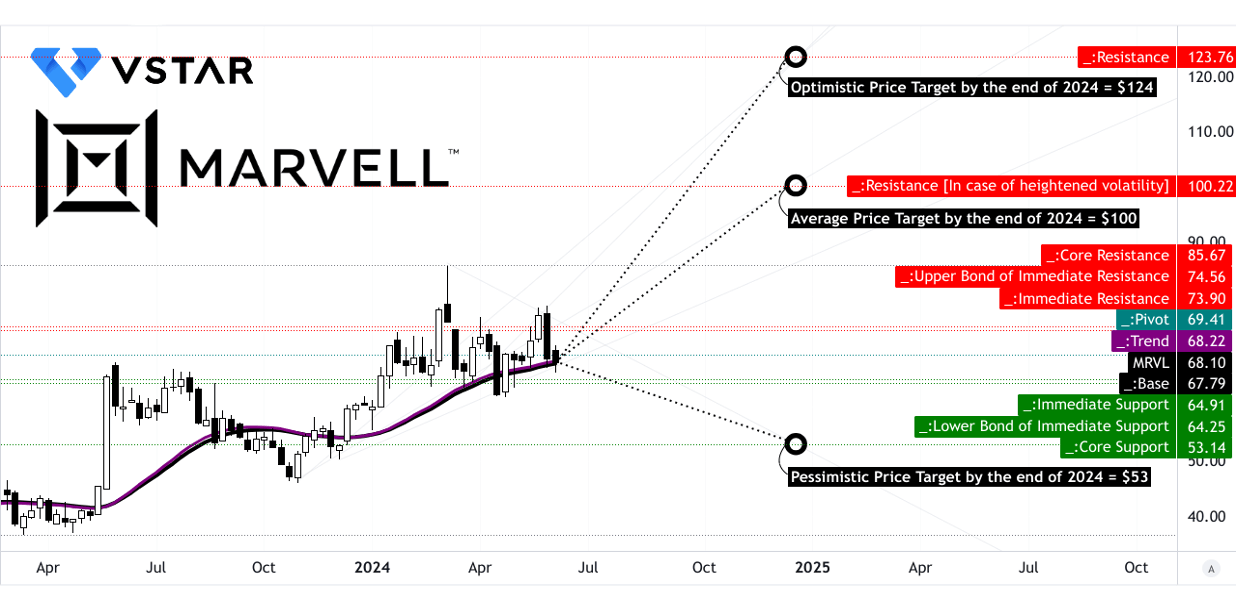

展望未来,到 2024 年底,MRVL 的平均价格目标预计为 100 美元。该估计基于动量变化,并源自斐波那契回撤/扩展水平,表示潜在的上升轨迹。然而,更乐观的前景将价格定为 124 美元,反映出当前中短期的上涨势头。相反,在 2024 年下降势头的推动下,悲观情景预计价格为 53 美元。

资料来源:tradingview.com

主要阻力位为 74.56 美元,关键点为 69.41 美元,核心阻力位为 85.67 美元。如果波动性增加,阻力位可能攀升至 100.22 美元。相反,支撑位为 64.25 美元和 53.14 美元,波动性加剧可能会影响支撑位。

资料来源:tradingview.com

相对强弱指数(RSI)目前为 49.49,表明 MRVL 股价处于中性立场,趋势向下。同样,移动平均线收敛/发散 (MACD) 表明 Marvell 股价的趋势是看跌的,尽管其强度不断增强。

B. Marvell Technology 股价预测:基本面分析

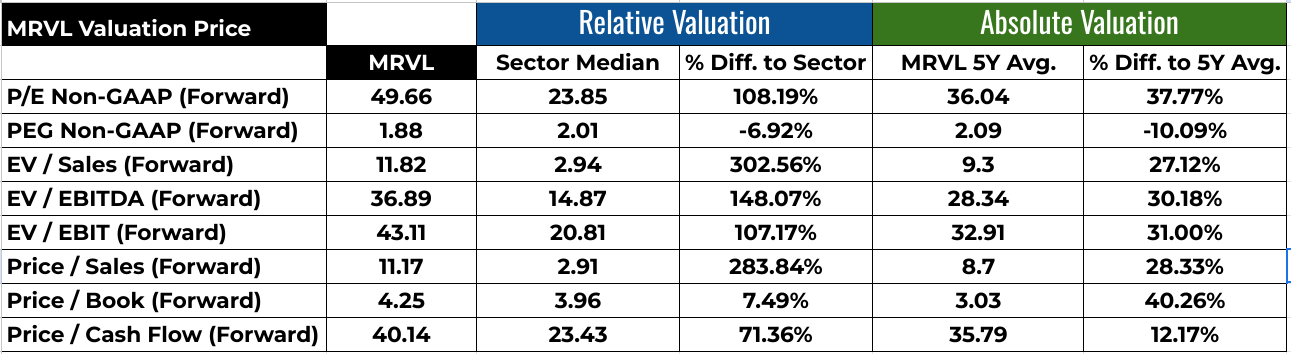

Marvell Technology(纳斯达克)的财务比率显示出复杂的信号。市盈率(非 GAAP,远期)为 49.66,显着高于行业中位数 23.85 及其 5 年平均值 36.04,表明估值较高,并且对未来盈利的预期可能过高。然而,PEG 比率(非 GAAP,远期)为 1.88,低于行业中位数 2.01 及其 5 年平均值 2.09,这表明未来增长前景可能证明高市盈率是合理的。 EV/销售额、EV/EBITDA 和 EV/EBIT 等其他指标远高于行业中位数,表明定价溢价,但这些值也超过 MRVL 的历史平均水平,暗示可能估值过高。

资料来源:Analyst's compilation

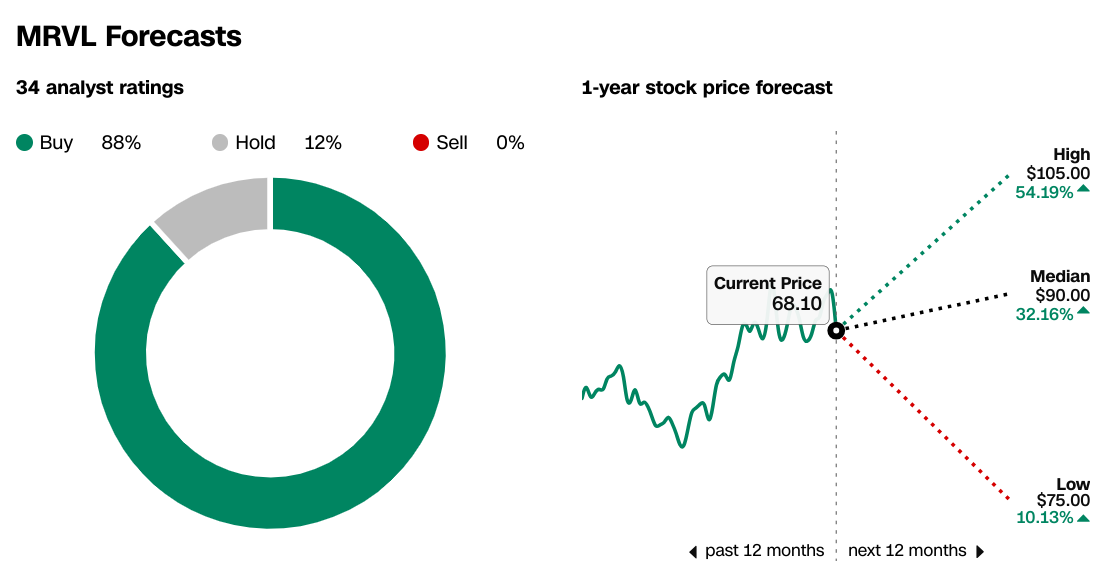

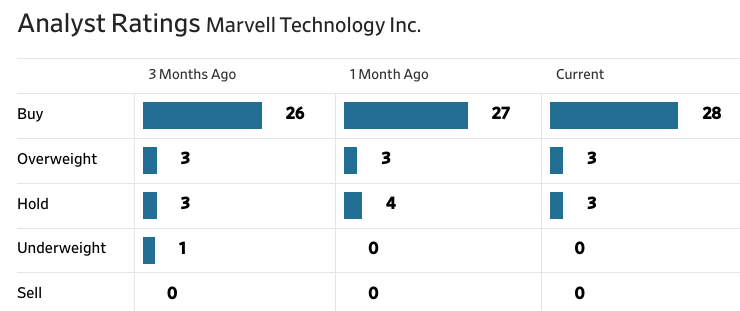

C. MRVL 预测:市场情绪

MRVL 的市场情绪普遍乐观。 CNN.com 和 WSJ.com 的分析师推荐显示,88% 的分析师强烈一致支持“买入”,并且“买入”评级在过去三个月中稳步上升。 1 年期股价预测显示,Marvell 股价目标较高为 105.00 美元(上涨 54.19%),中位价为 90.00 美元(上涨 32.16%),而 MRVL 股价目标较低为 75.00 美元(上涨 10.13%)。 68.10 美元。

来源:CNN.com

资料来源:《华尔街日报》

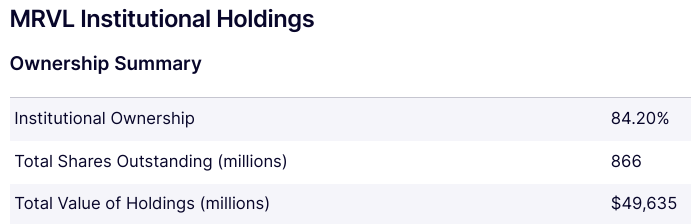

这种乐观情绪得到了 84.20% 的大量机构持股的支持,表明大型投资者的强烈信心。然而,4.70% 的空头利息和 3,450 万股表明人们对 MRVL 的近期表现持怀疑态度,尽管 3.83 的回补天数表明空头压力可控。

资料来源:nasdaq.com

资料来源:Benzinga.com

四.Marvell 股价预测:挑战和风险因素

Marvell Technology 在半导体行业面临着激烈的竞争,尤其是来自 Broadcom、Intel 和 Nvidia 等主要厂商的竞争。 Broadcom 是网络和宽带领域的强大竞争对手,提供广泛的类似数据基础设施产品组合。英特尔凭借其强大的数据中心和网络解决方案,在与 Marvell 产品重叠的领域展开激烈竞争。 Nvidia 是 AI 和 GPU 技术的领导者,其先进的 AI 计算解决方案构成了重大威胁,与 Marvell 的 AI 芯片计划直接竞争。

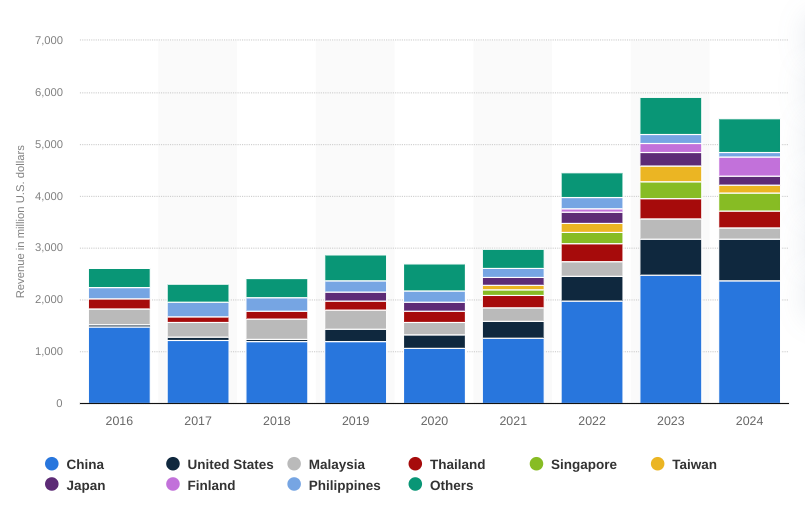

此外,存储、企业网络和无线运营商等市场的周期性增加了复杂性,要求 Marvell 识别并利用产品特定驱动因素,而不仅仅是周期性复苏。此外,来自中国的收入不断增加,提高了公司对美中台地缘政治变化的敏感性。

[2016财年至2024财年Marvell Technology全球收入,按国家划分(单位:百万美元)]

资料来源:statista.com

综上所述, Marvell 2024 年第一季度的业绩显示,在各部门业绩好坏参半的情况下,净收入有所下降。在数据中心蓬勃发展的同时,其他行业也面临挑战。 MRVL 股价表现平平,略高于纳斯达克指数,但落后于标准普尔 500 指数。在战略收购和研发投资的支持下,数据中心和人工智能的增长前景看好。股价预测范围为 53 美元至 124 美元,短期怀疑情绪削弱了乐观情绪。通过 VSTAR 交易应用程序进行 MRVL 股价差价合约交易提供了获得机构级交易经验的机会,且零佣金、稳定的窄点差和流动性。