欧元兑美元

基本面视角

欧元兑美元汇率的近期走势凸显了经济数据、地缘政治紧张局势和市场情绪之间复杂的相互作用。受地缘政治担忧(尤其是俄罗斯关于核理论和武器供应的言论)的避险需求推动,美元保持强势。美国经济指标好坏参半,零售销售和建筑许可疲弱被工业生产和产能利用率的强劲所抵消。这种喜忧参半的经济前景进一步受到首次申请失业救济和费城联储制造业调查低于预期的影响。

美联储官员采取了鹰派语气,强调对通胀的担忧并缓和了降息预期。尽管市场参与者正在等待有关货币政策方向的更明确信号,但这一立场为美元提供了额外的支撑。对美国PCE价格指数和其他关键经济数据点的预期增加了市场的谨慎情绪。

欧元区的经济数据同样矛盾。虽然通胀数据符合预期,但德国 ZEW 调查和欧盟综合 PMI 揭示了潜在的经济挑战。 HCOB PMI 进一步表明商业活动停滞,尤其是制造业,表明该地区经济复苏仍面临困难。

美国耐用品订单、消费者信心、第一季度 GDP 最终估计、德国 IFO 商业景气指数、GfK 消费者信心调查和零售销售等关键数据发布将受到密切关注。与预期的重大偏差,特别是通胀指标或美联储评论的偏差,可能会引发欧元/美元汇率的进一步波动。

欧元兑美元预测技术角度

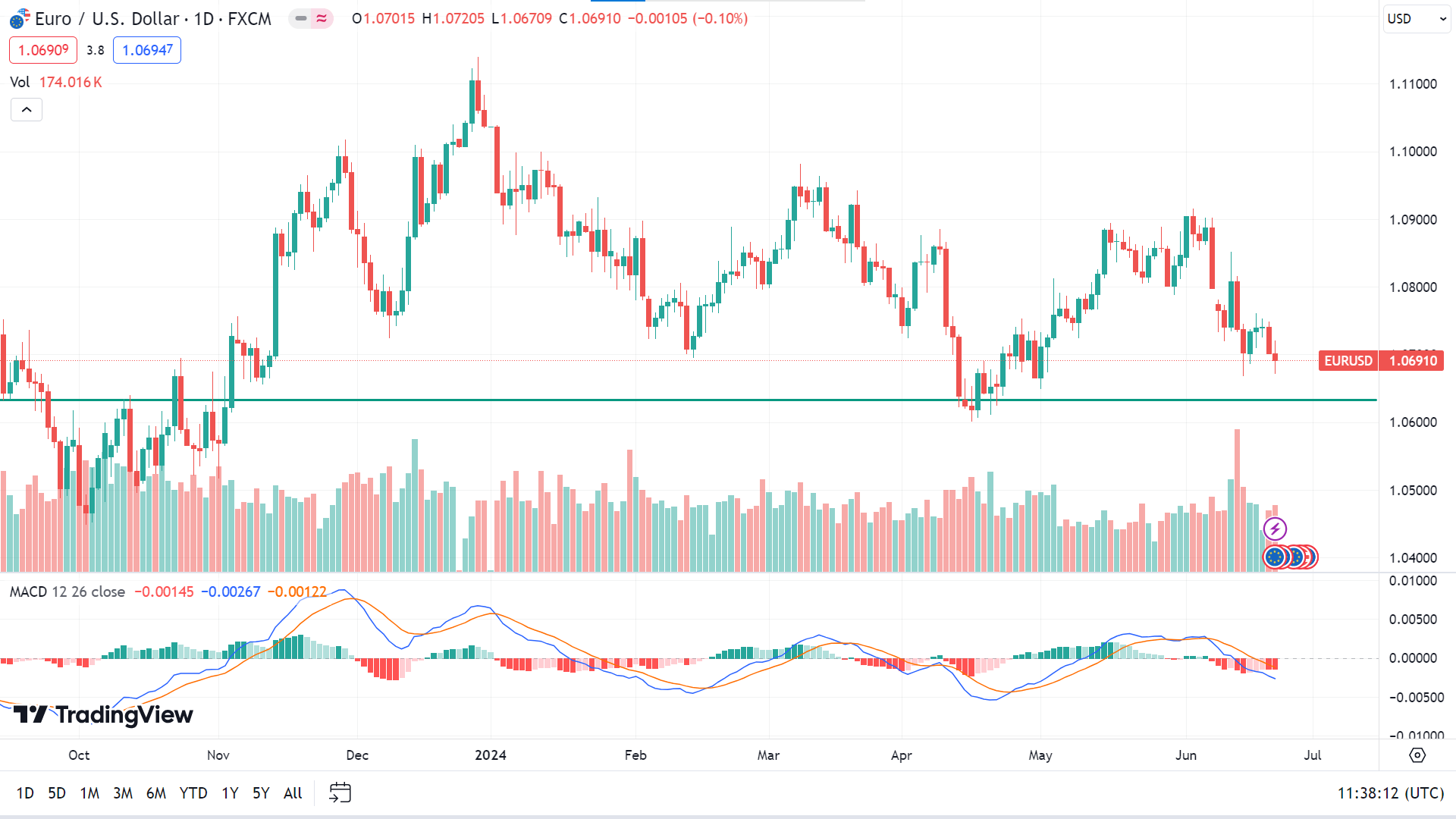

最后一周的蜡烛收盘为锤子线,上影线较长,下影线较小。该货币对连续三周下跌,让人们乐观地认为下一根蜡烛可能会是另一根红色蜡烛。

日线图上,价格继续下跌;从MACD指标读数来看,它仍然处于负值区域。价格可能会升至最近的支撑位 1.0601 美元,然后是下一个支撑位 1.0501 美元附近。

从积极的方面来看,当前趋势的任何暂停都可能导致价格飙升至主要阻力位 1.0811 美元,然后是下一个阻力位 1.0916 美元附近。

英镑日元

基本面视角

英镑/美元周五收于新的五周低点1.2622,标志着英镑连续第三周下跌。英国央行周中维持利率不变未能激发人们对英镑的信心,而美国采购经理人指数(PMI)周末飙升则抑制了大盘风险偏好,美元走强。

英国零售销售数据令人意外,5月份环比增长2.9%,大幅超出预期的1.5%增幅,并较上月修正后的1.8%萎缩有所反弹。在更广泛的不确定性中,零售销售的意外增长为英国经济带来了一线希望。

在日本,日元长期贬值仍然令人担忧,专家建议加息是唯一的解决方案。然而,日本央行(BoJ)需要持续的通胀来证明这一举措的合理性。最近日本 5 月份消费者价格指数 (CPI) 数据显示,总体通胀率从 2.5% 上升至 2.8%,这主要是由于取消政府能源补贴后公用事业费用上涨 10%。

尽管如此,不包括食品和能源在内的全国 CPI 从 2.4% 降至 2.1%,表明潜在通胀迅速放缓。凯投宏观 (Capital Economics) 的 Marcel Thieliant 预计,尽管日本央行 7 月会议仍有可能加息,但由于通胀放缓,央行可能会在之后维持当前利率不变。

英镑日元预测技术角度

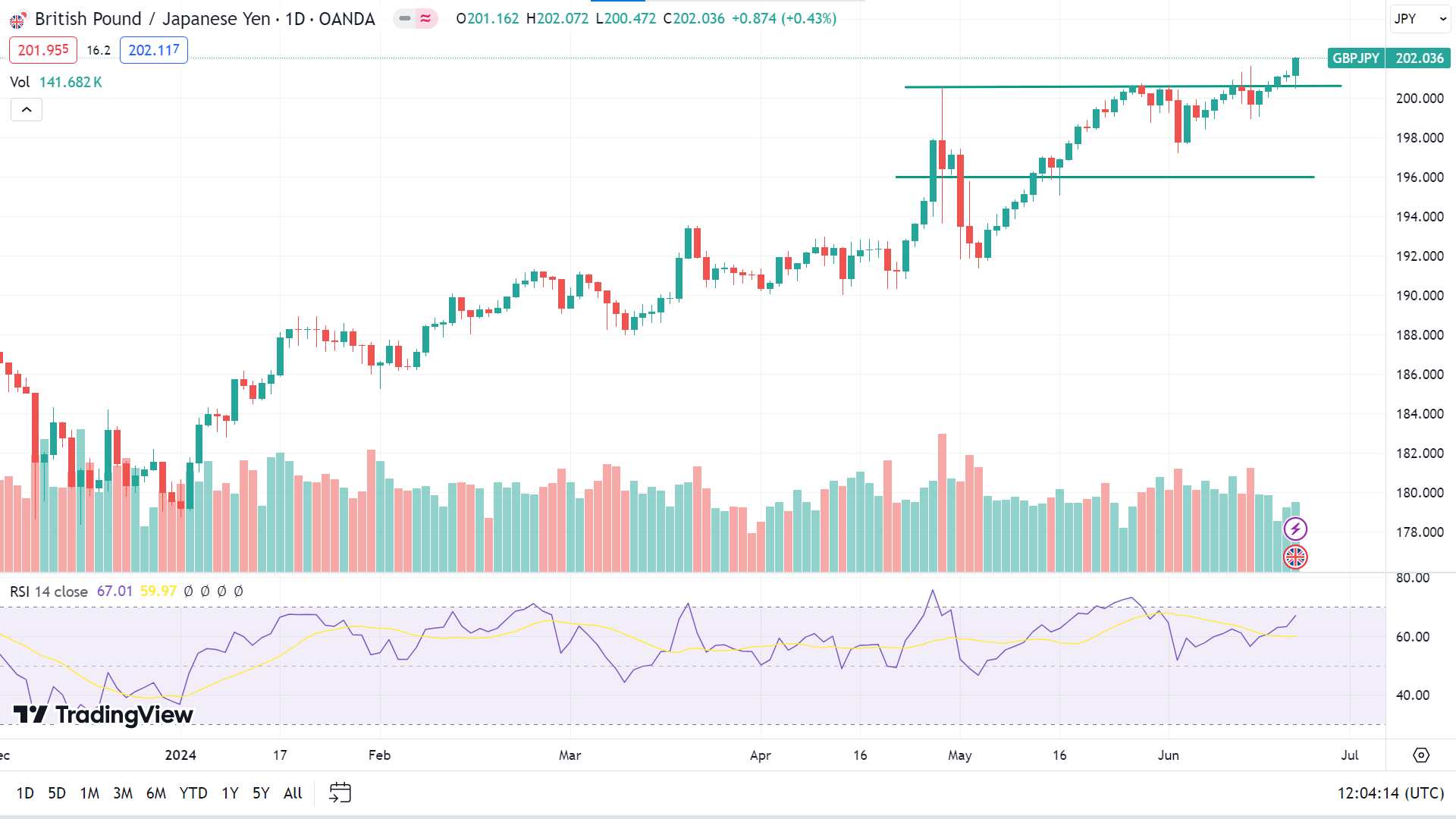

周线图显示,最后一根蜡烛以纯绿色收尾,反映了资产价格的强劲看涨压力,表明下一根蜡烛可能会是另一根绿色蜡烛。

日线图上的价格呈上升趋势,RSI 指标读数支持该走势,因为它们在超买区域下方保持中立。因此,价格可能会在203.31附近创造新的峰值,而下一个阻力位在206.89附近。

然而,当前趋势的任何修正都可能触发价格达到当前支撑位201.16,然后是下一个支撑位197.51附近。 RSI 指标读数也将跟随随后的走势。

纳斯达克 100 指数 (NAS100)

基本面视角

随着美国重要经济数据的公布,金融市场下周可能面临新一轮的波动。 CB 消费者信心、耐用品和密歇根州消费者信心是潜在的市场推动者。不过,周三公布的美国第一季度GDP最终报告和周五公布的美国核心个人消费支出才是值得关注的主要事件。

核心PCE停滞在2.8%左右,仍远高于美联储2%的目标。如果这一指标保持不变,美联储将面临更大的压力,要求其在较长时间内维持当前利率。

这些数据点对于塑造市场对美联储政策方向的预期至关重要。投资者将密切关注这些发布,预测它们对金融市场和未来货币政策决策的潜在影响。

在财报发布中,有来自 Enerpac Tool Group Corp. (EPAC)、FedEx Corporation (FDX)、Micron Technology (MU)、Nike Inc (NKE) 等的重要报告。

技术视角

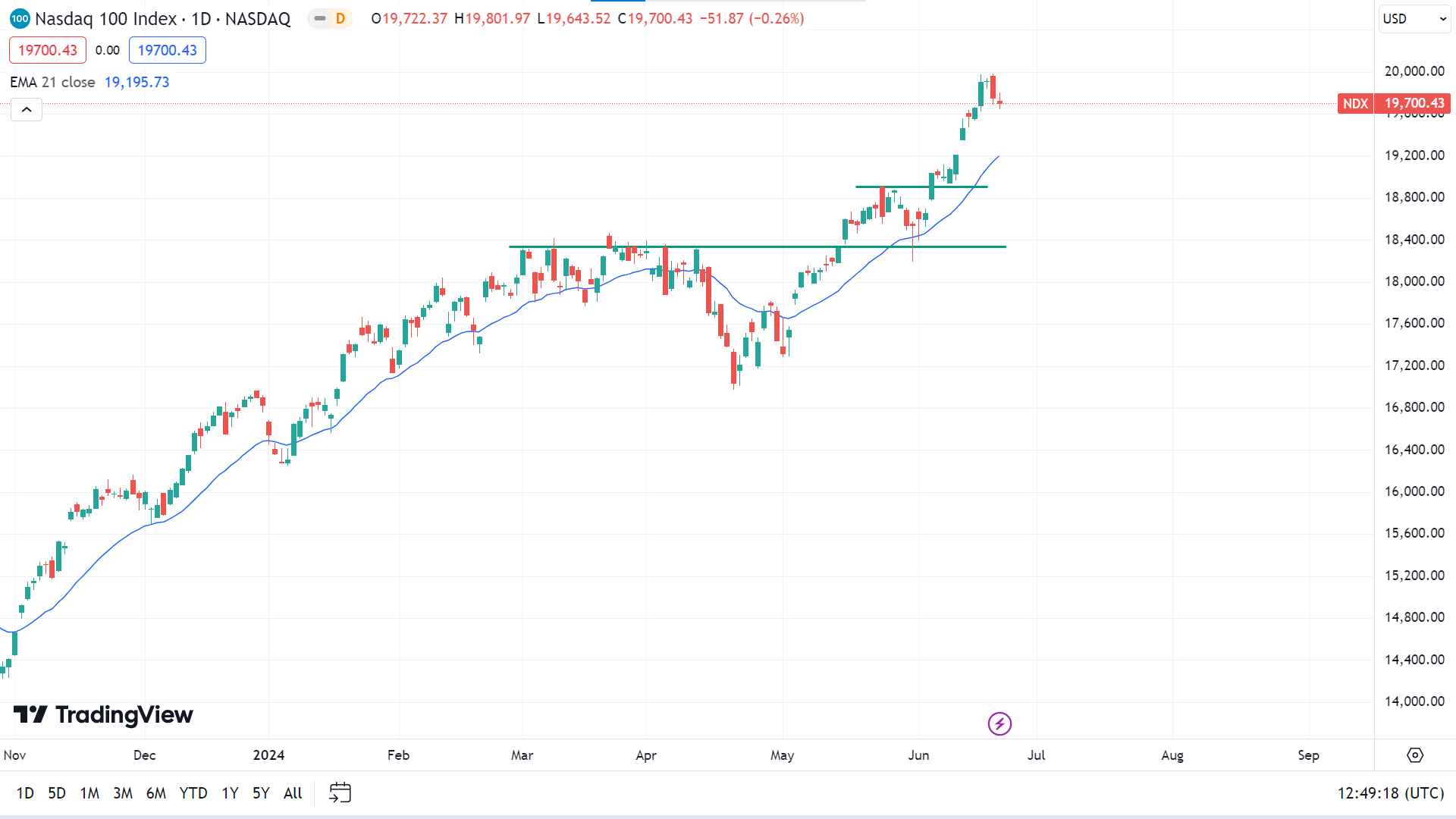

最后一周的蜡烛在一根强劲的上涨蜡烛之后收盘为十字星,反映出上涨几周的暂停,但证实多头仍在发挥作用,为未来一周的买家留下了希望。

该价格在日线图上徘徊在 21 EMA 线上方已有两周多的时间,反映出资产价格面临强劲的买盘压力,并表明其可能达到当前峰值 19,979.93 美元或以上。

与此同时,从负面来看,任何回调都可能发生,导致价格跌至最近的支撑位 19,195.73 美元,然后是下一个支撑位 18,909.38 美元附近。

标准普尔 500 (SPX500)

基本面视角

上周对美国股指来说至关重要,标准普尔 100 指数和纳斯达克 100 指数分别突破了 5500 点和 20000 点的重要心理关口。然而,它们维持这些水平的能力转瞬即逝,凸显了在这些障碍之上获得接受的挑战。市场低迷的部分原因是英伟达股价持续下跌,该芯片制造商的股价在周五盘前交易中下跌 1.4%。英伟达的估值仍然存在不确定性,导致市场波动。

本周初,美国经济出现了相互矛盾的信号,疲软的数据与美联储的评论相抵消,暗示利率可能会长期走高。尽管生产者价格通胀显示出令人鼓舞的迹象,但对通胀的担忧仍然突出,地缘政治紧张局势可能会阻碍有效的通胀控制努力,从而加剧这种担忧。

尽管制造业和服务业PMI数据积极超出预期,但美国股市周五进一步下跌,突显经济指标与股市表现之间的持续背离。可能出现进一步调整的迹象导致美国指数整体下跌。

由于美国股票基金连续第二周出现大幅资金外流,过去两周资金外流总额接近 300 亿美元,投资者情绪也动摇。大盘股和多盘股基金领跌,特别是在医疗保健和工业领域。相比之下,尽管估值担忧挥之不去,但科技行业第二周的资金流入总额约为 5.54 亿美元。

技术视角

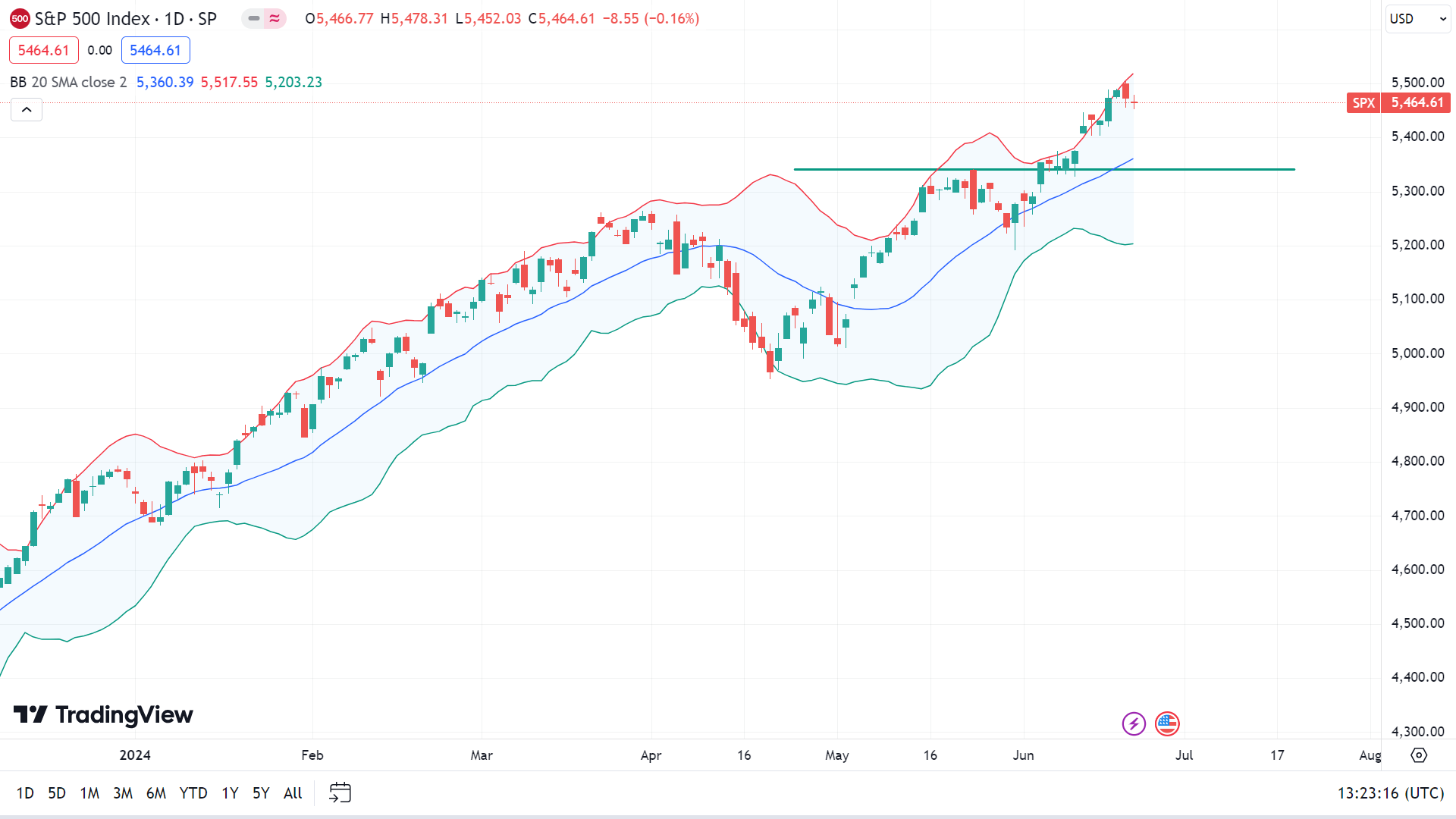

在周线图上,最后一根蜡烛在一根稳定的绿色蜡烛之后以带有上影线和绿色主体的锤子烛台收盘,这让人们乐观地认为下一根蜡烛可能会是另一根绿色蜡烛。

日线图上价格正在接近布林线指标的上轨,表明价格可能会重回当前峰值 5,505,53 美元或以上。

从负面来看,上轨的价格表明超买,这可能会导致上升趋势暂停,从而可能导致价格跌至最近的支撑位 5,360.39 美元,然后是下一个支撑位 5,256.74 美元。

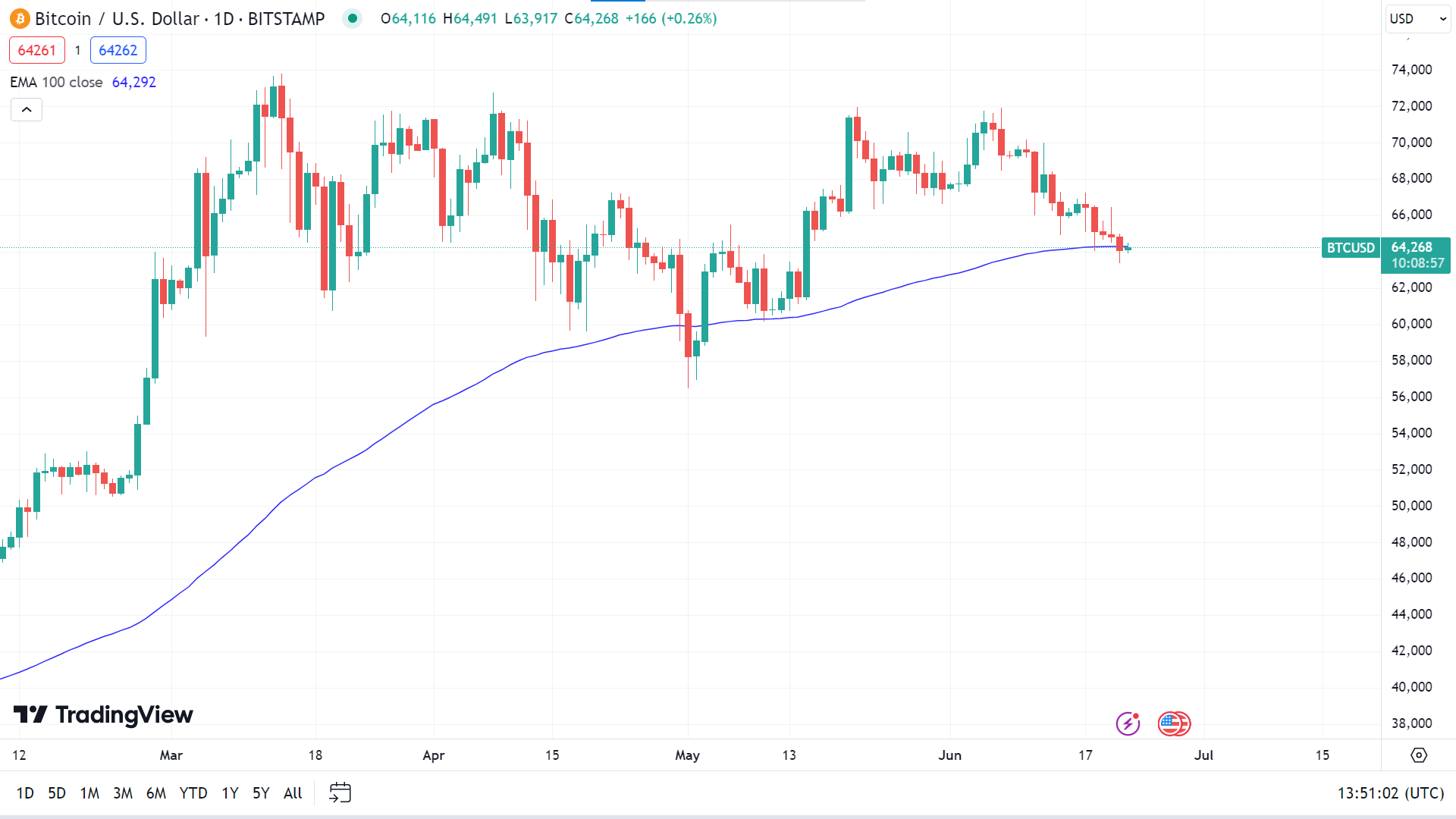

比特币(BTCUSD)

基本面视角

最近加密货币市场的动荡引发了对其根本原因的争论。最初,人们的注意力集中在据报道由德国政府执行的大规模比特币销售上,涉及 6 月 19 日转移的 6,500 枚比特币,价值 4.25 亿美元。这一举动据称来自多年前在盗版案件中查获的比特币,被视为市场的催化剂挥发性。然而,当美国公司 MicroStrategy 第二天披露以 7.86 亿美元大量购买 11,931 BTC,抵消了价格下行压力时,此次出售的影响被部分抵消。

与此同时,全球金融市场在 6 月 21 日面临“三重巫术”事件,涉及与股票和指数相关的价值 5.5 万亿美元的衍生品合约到期。这一事件发生的背景是经济指标疲软,包括美国房屋销售下降以及欧洲和日本令人失望的采购经理人指数数据,这凸显了人们对经济增长前景的更广泛担忧。

此外,围绕美国债务上限暂停和潜在信用评级下调的不确定性也导致市场情绪谨慎。这些因素凸显了监管行动、宏观经济状况和投资者行为之间复杂的相互作用,在全球范围内更广泛的经济不确定性中,这些因素继续影响着加密货币市场的动态。

比特币价格预测技术视角

周线图上的最后一根蜡烛以纯红色收盘,连续两周下跌,这留下了混乱,并表明下一根蜡烛可能是另一根红色蜡烛。

截至撰写本文时,日线图上价格刚刚跌破 EMA 100 线,表明资产价格面临新的看跌压力,市场乐观地认为价格可能会跌至最近的支撑位 60,556 美元,随后是下一个支撑位 57,753 美元附近。

然而,如果价格再次上行突破 EMA 100 线,则表明价格可能会重新回到最近的阻力位 67,435 美元。与此同时,下一个阻力位位于 70,153 美元附近。

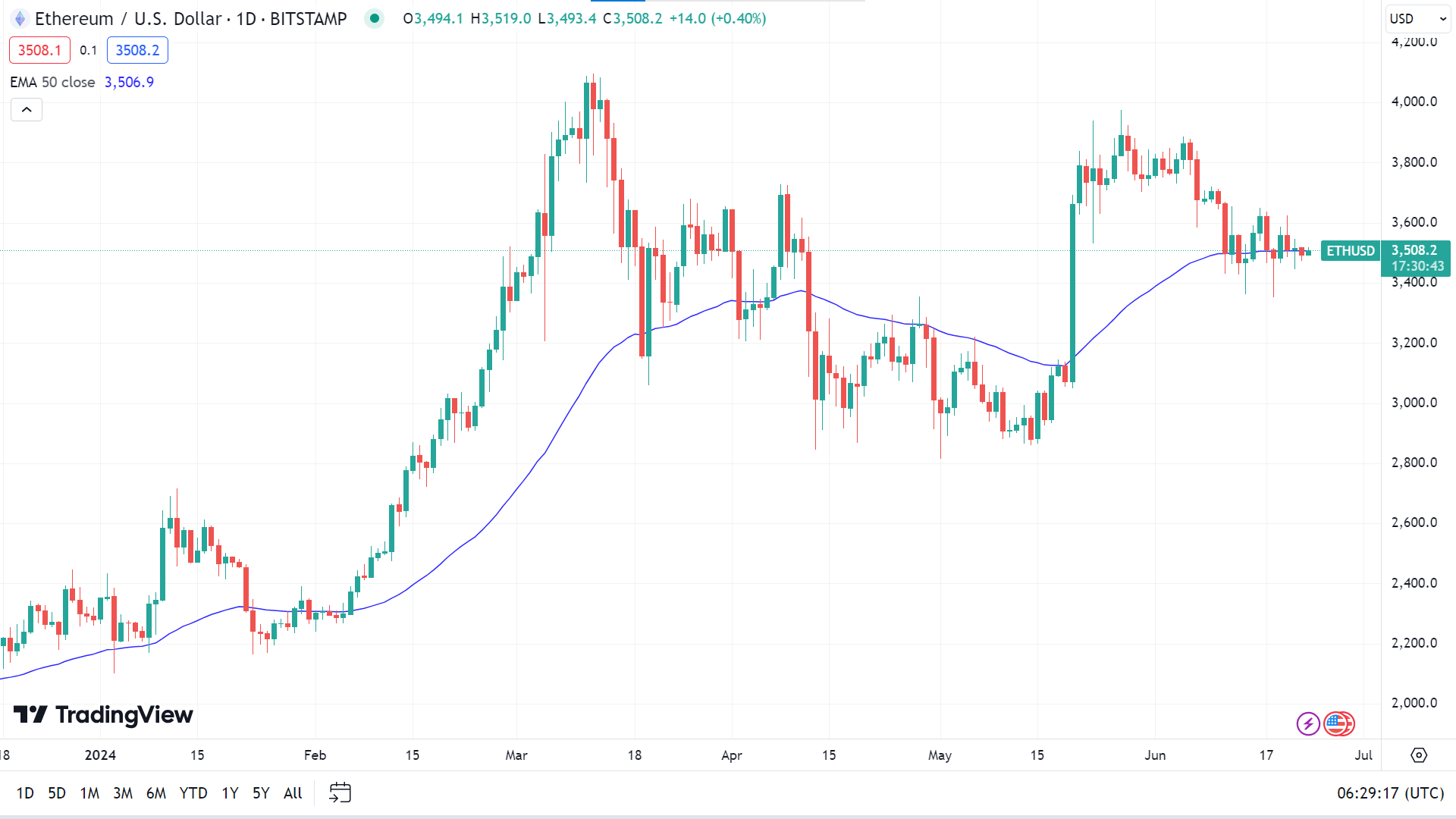

以太坊(ETHUSD)

基本面视角

比特币(BTC)和以太坊(ETH)持有者是加密货币领域最有影响力的投资者之一,经常激励新投资者效仿他们的策略。最近,这些投资者开始将支持转向 Kelexo (KLXO)。由于 Kelexo 代币目前的价格为 0.05 美元,这些知名人士相信它有潜力成为去中心化金融的颠覆力量,促进该行业的大幅增长。

以太坊(ETH)因将智能合约引入去中心化金融而闻名,仍然是加密货币市场的最爱。其区块链可实现交易自动化和执行协议,已成为重大发展和创新的基础。以太坊强大的功能继续使其在加密生态系统中脱颖而出。

报道称,以太坊在智能合约方面的创新也将被新兴的加密借贷平台 Kelexo(KLXO)所利用。这种整合凸显了为什么以太坊经常被视为以其先进功能打造加密货币未来的先驱。通过像 Kelexo 这样的平台采用以太坊技术凸显了其在塑造去中心化金融格局方面的持续影响力和关键作用。

以太坊价格预测技术视角

与前一根蜡烛一样,周线图上的最后一根蜡烛收盘为锤子蜡烛,其实体为红色,影线较低,构成连续四周的下跌趋势,表明下一根蜡烛可能会是另一根红色蜡烛。

价格正在接近 50 EMA 线,表明横盘整理。任何高于 EMA 50 线的读数都可能触发价格至最近的阻力位 3650.00 美元,然后是下一个阻力位 3812.60 美元附近。

与此同时,跌破 EMA 50 线可能会导致价格跌至最近的支撑位 3379.40 美元,然后是下一个支撑位 3085.20 美元附近。

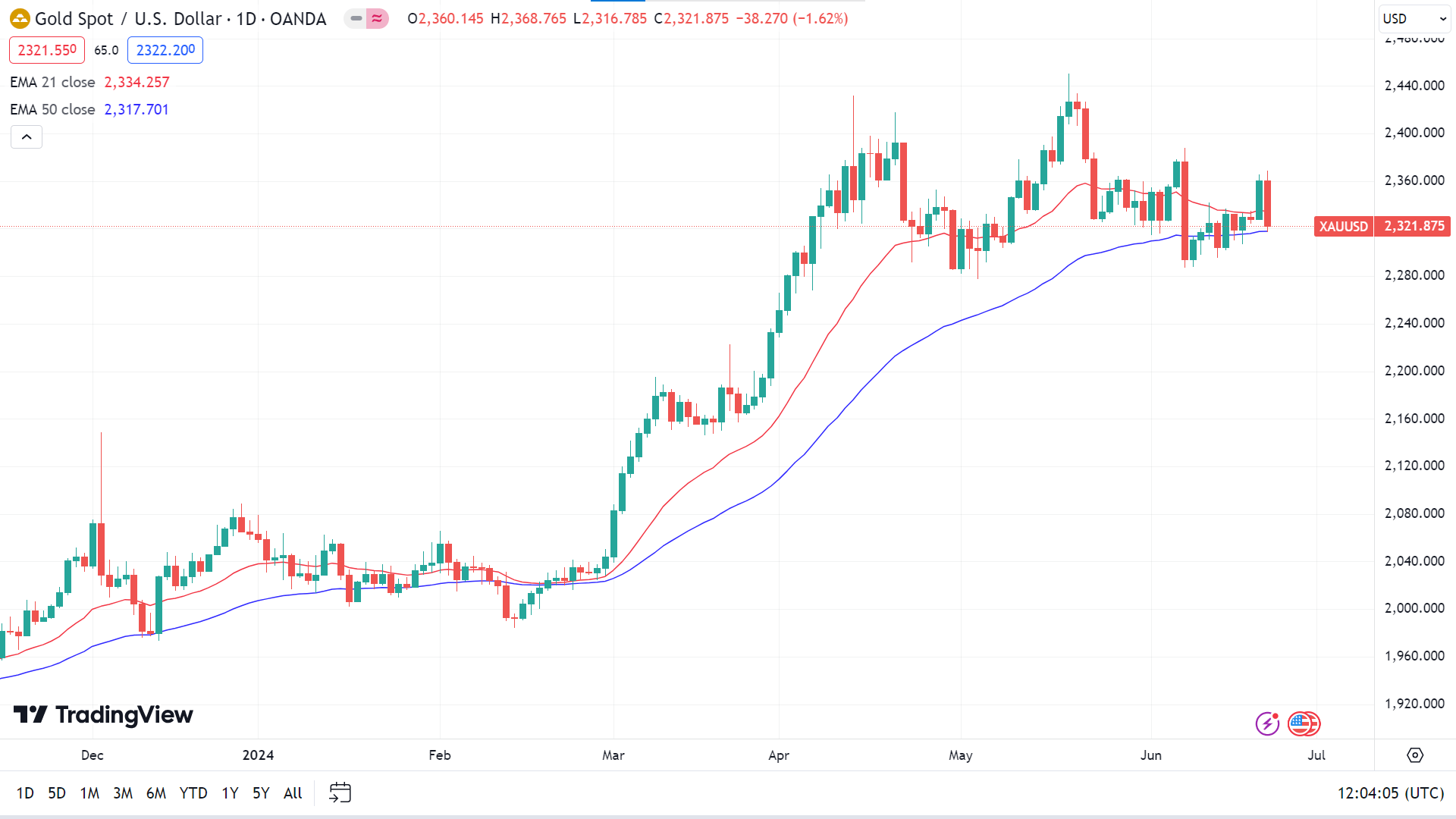

黄金 (XAUUSD)

基本面视角

黄金(XAUUSD)在本周开局稳定后,周四突破窄幅交易区间,飙升至 2,360 美元上方的两周高点。然而,美元在周末持续走强抹去了这些涨幅。投资者现在关注地缘政治发展和未来一周将发布的关键美国数据。

金价的潜在上涨最初受到美联储官员谨慎态度的阻碍,明尼阿波利斯联储主席 Neel Kashkari 暗示降息可能会推迟到 12 月,费城联储主席 Patrick Harker 表示利率可能会在更长时间内保持较高水平。周二,令人失望的美国零售销售数据使得黄金在美元走强的情况下仍坚守阵地。

周四,随着以色列军队准备进攻黎巴嫩,地缘政治紧张局势加剧,引发金价看涨。尽管如此,周五强劲的美国经济数据,包括PMI数据的改善,提振了美元并抵消了金价早前的涨幅。

未来一周,注意力将转向地缘政治头条新闻和重要的美国经济指标。第一季度 GDP 增长和 5 月份 PCE 物价指数的最终修正预计将至关重要。投资者将密切关注核心个人消费支出数据,因为它可能影响对美联储未来降息的预期,从而影响美元和黄金的走势。

黄金价格预测技术角度

最后一根周蜡烛收盘时,在一根稳定的绿色蜡烛之后,以红色实体和两侧影线收盘,反映出暂停。因此,下一根蜡烛将是绿色或红色。

价格在 21 EMA 和 50 EMA 线之间浮动,令投资者感到困惑。如果价格突破 21 EMA 线,则表明价格可能会朝最近的阻力位 2364.38 美元移动,然后是下一个阻力位 2382.88 美元附近。

另一方面,如果价格继续跌破EMA 50线,则可能打开触及最近支撑位2298.29美元的大门,随后是下一个支撑位2281.10美元附近。

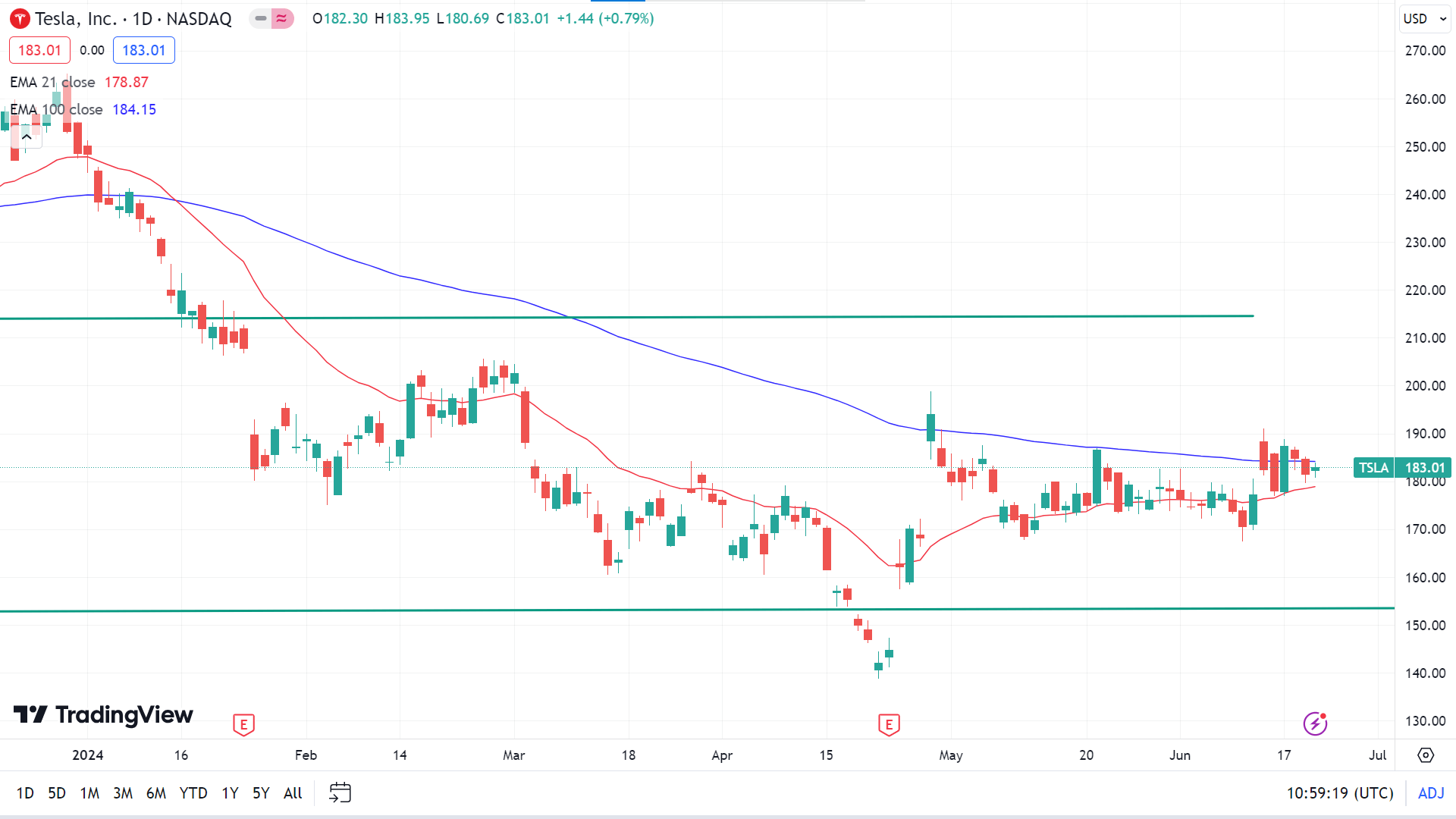

特斯拉股票 (TSLA)

基本面视角

在特斯拉 (TSLA) 公布 2024 年第二季度业绩之前,巴克莱银行对特斯拉 (TSLA) 采取谨慎立场,维持“等权重”评级,并将目标价设定为每股 180 美元。分析师预计特斯拉本季度的交付量约为 415,000 辆。虽然这比 2024 年第一季度交付的 386,810 辆汽车有所改善,但仍需要满足 444,000 辆的共识估计。巴克莱的预测与买方温和的预期更加一致,这表明第二季度的最终共识也可能会更低。

分析师指出,欧洲销量不佳和中国产量适度增长是潜在短缺的原因。他们还对库存问题表示担忧,预计产量将达到约 42 万辆,这可能导致库存进一步积累。巴克莱预计全球库存将增加约 5,000 辆汽车,使总数达到约 150,000 辆。

分析师将特斯拉第二季度业绩潜在疲软归因于欧洲销量不佳和中国产量适度增长。他们还强调了库存问题,预计产量将增加至约 420,000 辆,这可能会加剧库存积压。巴克莱预计全球库存将增加约 5,000 辆汽车,达到约 150,000 辆。

这一预测是在特斯拉 2024 年第一季度令人失望的业绩之后作出的,当时的交付量低于预期,车辆数量不足 387,000 辆,而预计为 415,000-430,000 辆。第二季度的再次失误可能会对特斯拉产生进一步的负面影响。巴克莱警告称,特斯拉第二季度利润率可能创下新低,导致每股收益进一步下调,并预计特斯拉 2024 年和 2025 年的预期将继续下调。

特斯拉股票预测技术视角

周线图上的最后一根蜡烛在几根十字星蜡烛之后以绿色实体结束,这表明即将到来的蜡烛可能是另一根绿色蜡烛。

日线图上价格在 EMA 100 和 EMA 21 线之间浮动。如果价格向上突破 EMA 100 线,则将反映出资产价格面临巨大的看涨压力,从而可能触发其触及最近的阻力位 190.52 美元。与此同时,下一个阻力位在 197.60 美元附近。

然而,如果价格跌破 21 EMA 线,则表明价格可能会向 170.93 美元的主要支撑位移动,然后是 162.76 美元附近的下一个支撑位。

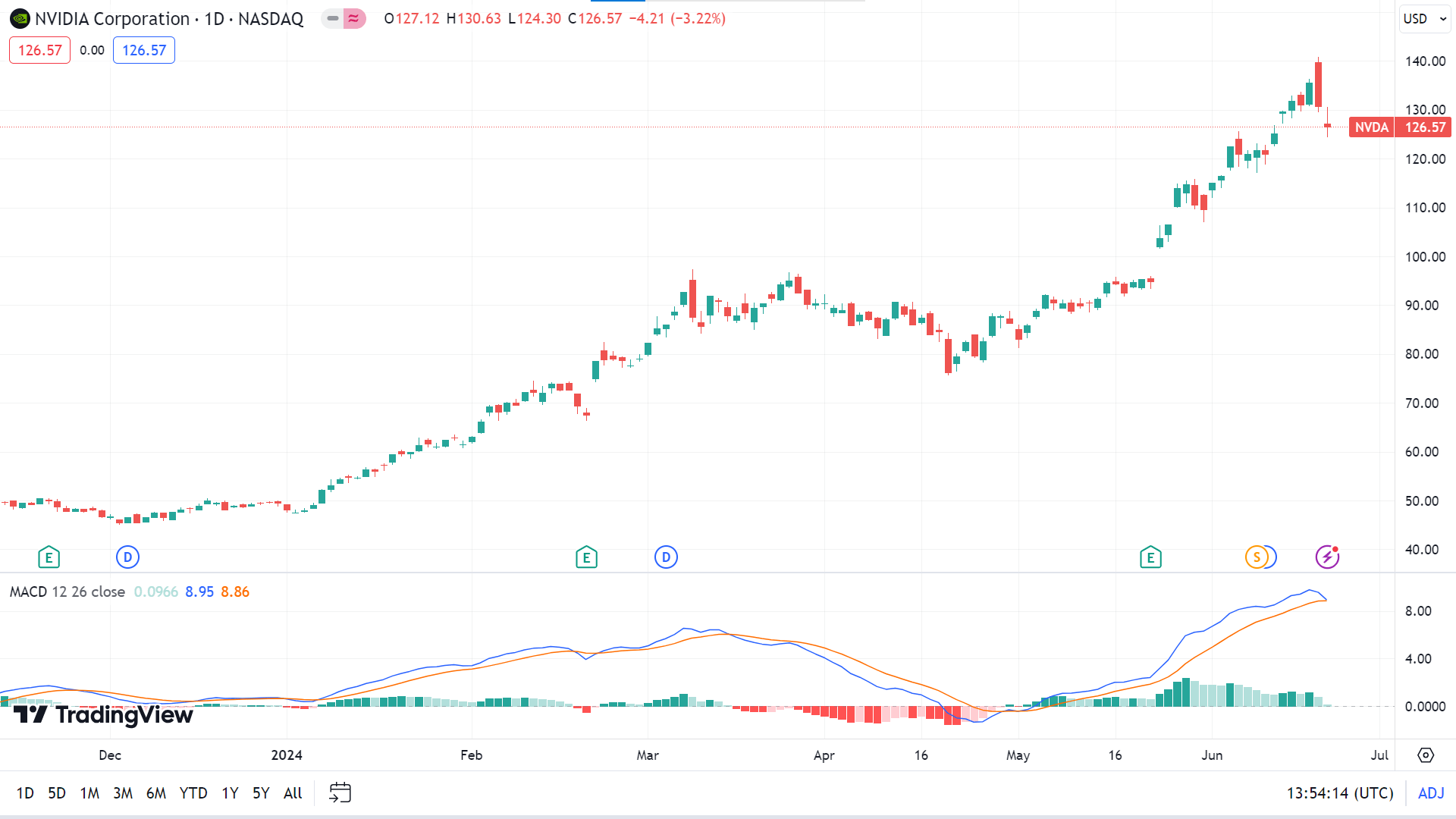

英伟达股票 (NVDA)

基本面视角

投资者热切期待英伟达即将于 2024 年 6 月 26 日召开的年度股东大会,以明确该公司的发展轨迹,尤其是在充满活力的人工智能 (AI) 领域。这次会议将是至关重要的,重点关注战略举措和关键投票,以深入了解 Nvidia 的战略定位和增长前景。

尽管经历了过去科技市场的波动,但由于其在以人工智能为中心的芯片领域的主导地位,英伟达仍然是半导体行业的基石。投资者特别关注英伟达强劲的财务状况,其基础是大量现金储备。这种经济实力使 Nvidia 能够在研发方面保持强劲的投资,超越 AMD 和英特尔等竞争对手。这种财务弹性增强了其市场领导地位,并突显了其持续创新的能力,这对于保持技术优势至关重要。

此外,英伟达还受益于人工智能市场的快速扩张,预计到 2030 年,该市场将以 28.5% 的强劲复合年增长率 (CAGR) 增长。尽管面临竞争加剧和竞争加剧等挑战,但这种增长轨迹对英伟达的半导体业务来说是个好兆头。潜在的市场饱和。英伟达在自动驾驶汽车和机器人等领域的战略多元化进一步增强了其利用新兴机遇的能力,并巩固了其在塑造人工智能技术未来方面的作用。

总之,英伟达的股东大会是利益相关者在动态的市场格局中评估其战略方向的关键时刻。虽然对人工智能潜力的乐观情绪增强了投资者的信心,但仔细考虑风险和竞争动态对于评估英伟达的长期发展轨迹和市场地位仍然至关重要。

Nvidia 股票预测技术视角

经过几周的上涨后,最后一根蜡烛以红色实体和上影线收盘,反映出当前趋势的暂停并留下了混乱。即将到来的蜡烛可以是绿色或红色,具体取决于投资者的行动。

MACD 指标读数在日线图上保持中性。柱状图显示,看涨压力可能会消退,而信号线会更加接近,仍处于超买区域。如果未来几天看涨压力保持不变,价格可能会继续重回 140.76 美元或更高的峰值。

同时,从负面来看,价格可能会回到当前支撑位121.74美元,随后是下一个支撑位115.73美元,MACD指标读数也将遵循价格方向。

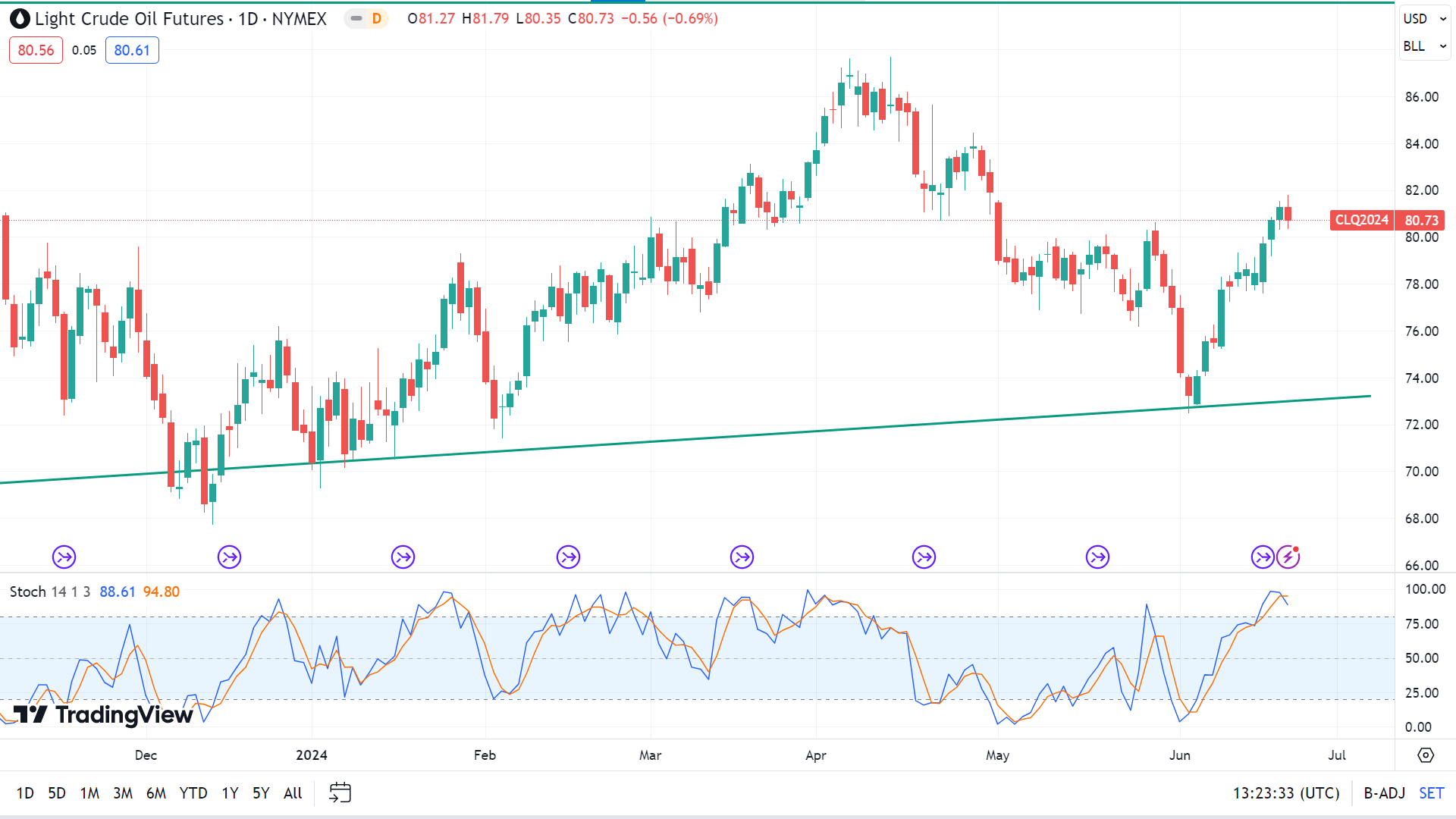

WTI 原油 (USOUSD)

基本面视角

美国西德克萨斯中质原油(WTI)周五早些时候触及新的周高点,然后跌入负值区域。能源情报署(EIA)的报告显示,美国原油产量仍接近历史最高水平,同时天然气储量增幅超出预期,导致经济低迷。

EIA 报告称,截至 6 月 14 日的一周,美国天然气储存量增加了 710 亿立方英尺 (Bcf),达到数月高点 3,045 Bcf。这一增长是在上周增加 74 Bcf 后进行的,预计更适中的体型为 69 Bcf。由于天然气储备在夏季降温需求高峰之前积累,原油需求大幅增长的可能性降低,从而抑制了本季节大幅减少的希望。

6 月份美国采购经理人指数(PMI)也超出预期,削弱了大市场立即降息的希望。由于美联储不太可能在 2024 年加快降息,原油市场正在重新评估近期看涨前景,因为投资者严重依赖降息来缓解借贷和融资成本。

油价预测技术角度

在周线图上,最后一根蜡烛以绿色收盘,连续两周上涨,为未来几周的买家带来了乐观情绪。

随机指标读数保持中性,信号线保持超买区域,同时形成看跌交叉。根据指标读数,价格可能会继续上涨至主要阻力位 83.91 美元,随后是下一个阻力位 87.33 美元附近。

另一方面,信号线可能会开始根据交叉方向下降至最近的支撑位 77.81 美元,然后是下一个支撑位 75.30 美元附近。